Tamaño y Participación del Mercado de Escáneres Intraorales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

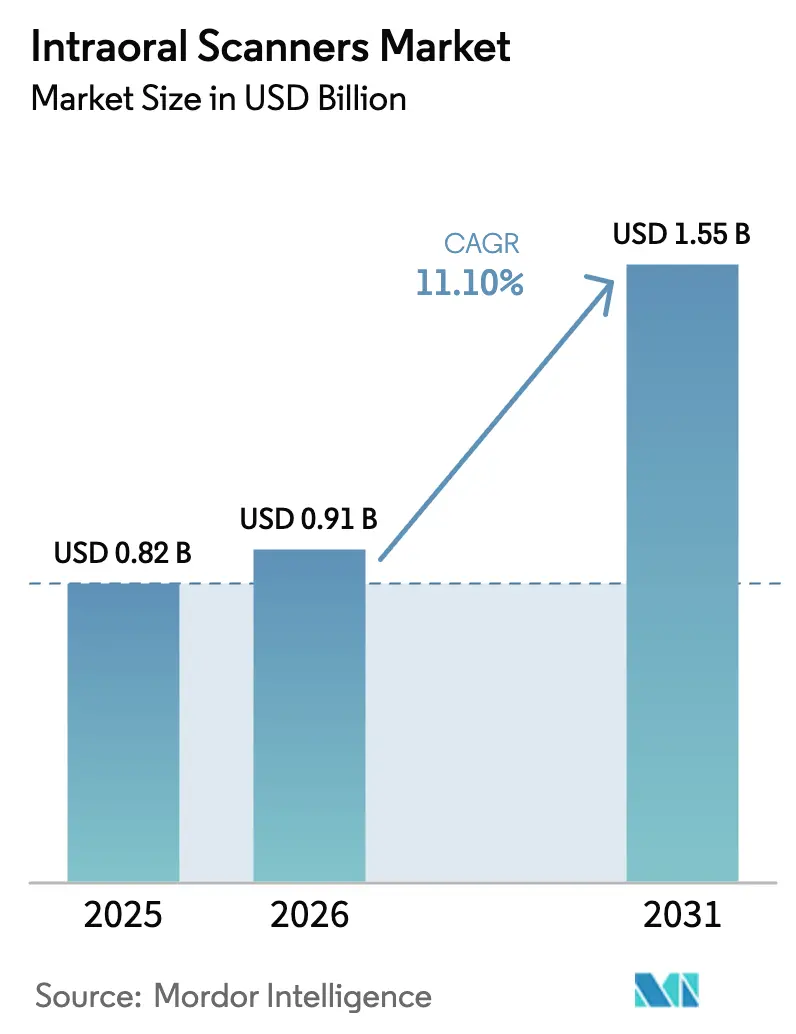

| Tamaño del Mercado (2026) | 0.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.10% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Escáneres Intraorales por Mordor Intelligence

Se proyecta que el tamaño del mercado de escáneres intraorales sea de 820 millones de USD en 2025, 910 millones de USD en 2026, y alcance los 1.550 millones de USD en 2031, creciendo a una CAGR del 11,10% de 2026 a 2031. Las consultas dentales están migrando de las cubetas analógicas a la captura digital de impresiones que se integra directamente en el fresado CAD/CAM, los flujos de trabajo de alineadores transparentes y la cirugía guiada, optimizando el tratamiento y abriendo nuevos canales de ingresos. La óptica sin polvo domina la demanda actual porque reduce el tiempo en el sillón, mejora la comodidad del paciente y se integra perfectamente con los avanzados algoritmos de unión por inteligencia artificial. Las unidades portátiles inalámbricas están ganando terreno entre los profesionales independientes y las clínicas móviles, mientras que los hospitales y las grandes organizaciones de servicios dentales (DSO) siguen prefiriendo los carritos independientes que admiten un alto rendimiento de escaneo. A nivel regional, América del Norte lidera en claridad de reembolso y adopción temprana; sin embargo, la región de Asia-Pacífico ofrece la trayectoria de crecimiento más pronunciada, ya que China e India aceleran la inversión en infraestructura de salud digital.

Conclusiones Clave del Informe

- Por tipo, los sistemas sin polvo captaron una participación de ingresos del 85,00% del mercado de escáneres intraorales en 2025 y se proyecta que avancen a una CAGR del 11,00% hasta 2031.

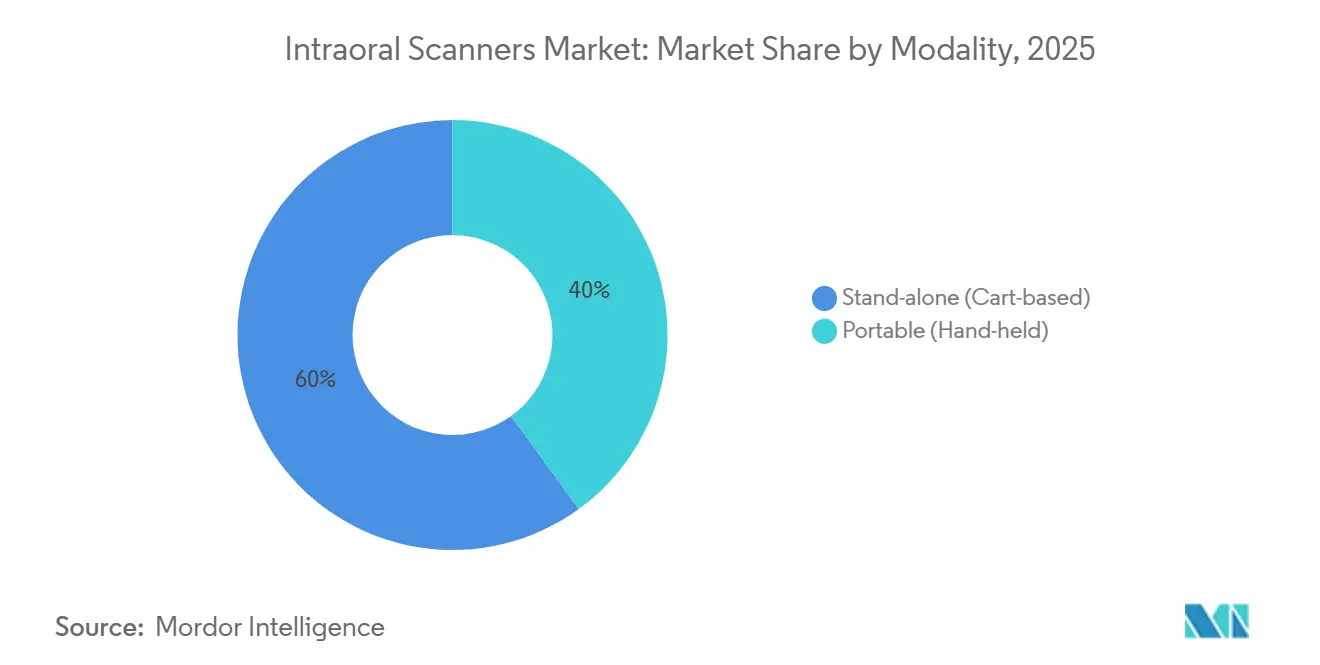

- Por modalidad, los escáneres de carrito retuvieron una participación de mercado del 60,00% del mercado de escáneres intraorales en 2025, mientras que se proyecta que las unidades portátiles de mano crezcan a una CAGR del 13,00% hasta 2031.

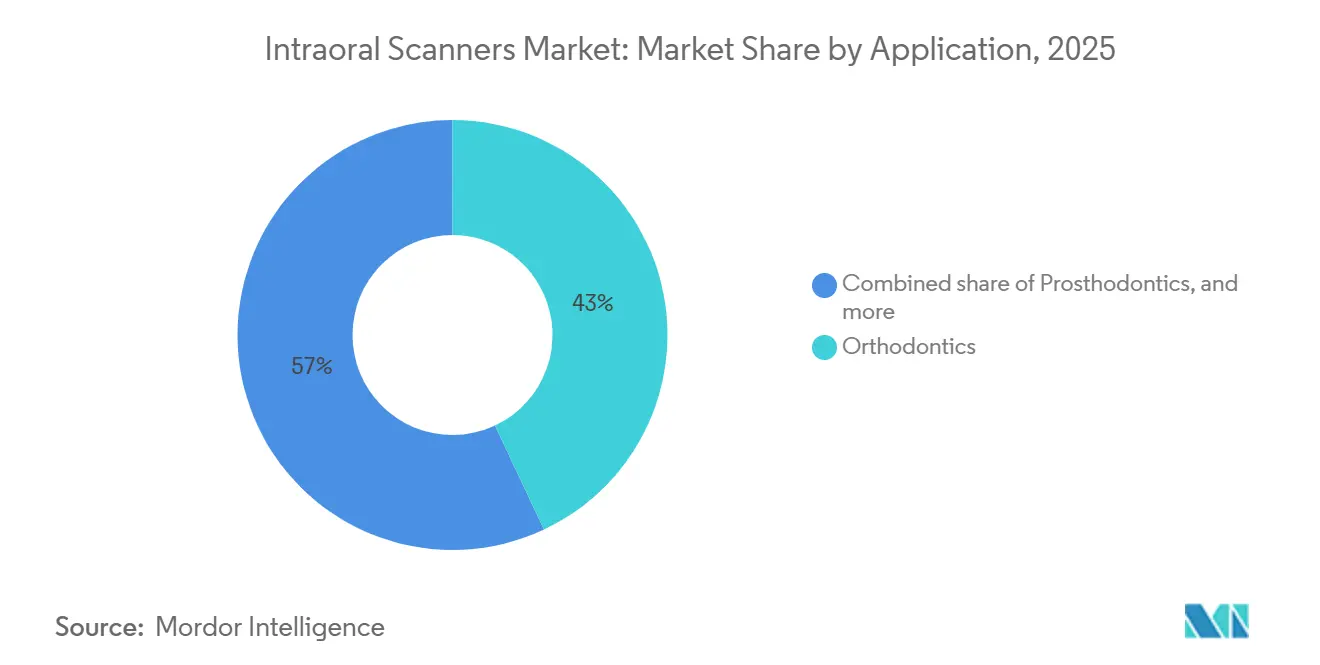

- Por aplicación, la ortodoncia lideró el mercado de escáneres intraorales, representando el 43,00% del tamaño del mercado en 2025; se prevé que la implantología se expanda a una CAGR del 14,30% hasta 2031.

- Por usuario final, los hospitales representaron una participación del 55,00% del tamaño del mercado de escáneres intraorales en 2025, mientras que se espera que las clínicas dentales registren la CAGR más rápida del 13,80% de 2026 a 2031.

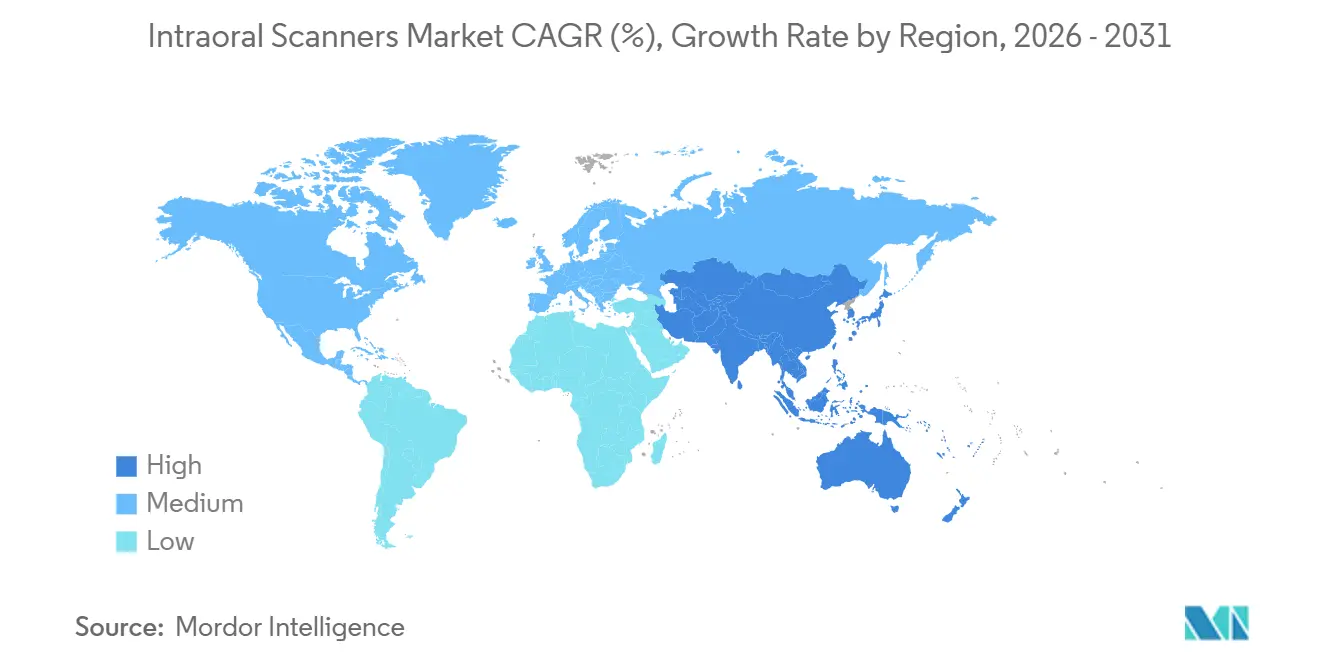

- Por geografía, América del Norte retuvo una participación del 42,20% del mercado de escáneres intraorales en 2025, y se espera que la región de Asia-Pacífico crezca a una CAGR del 12,80% de 2065 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Escáneres Intraorales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Odontología digital y flujos de trabajo CAD/CAM | +3.2% | Global, más fuerte en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Demanda de procedimientos cosméticos y estéticos | +2.1% | Centros urbanos en América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mejoras en velocidad de escaneo, precisión e inteligencia artificial | +2.8% | Global | Mediano plazo (2-4 años) |

| Expansión de la teledentística | +1.9% | América del Norte, Europa, Australia, Asia-Pacífico emergente | Corto plazo (≤ 2 años) |

| Financiamiento flexible y modelos de suscripción | +2.4% | Global, mayor impacto en Asia-Pacífico y América Latina | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción de la Odontología Digital y los Flujos de Trabajo CAD/CAM

El tiempo de entrega de coronas ha pasado de semanas a un servicio en el mismo día, lo que permite a las clínicas de alto volumen capturar ingresos incrementales y reducir la pérdida de pacientes.[1]Instituto de Política de Salud, "Encuesta 2024 de Consultas Dentales en Estados Unidos," Ada.org La penetración de escáneres en Estados Unidos alcanzó el 62% de las consultas en 2024, impulsada por los mandatos de laboratorio que ahora exigen envíos en formato STL y por el software de simulación ortodóntica que opera exclusivamente con impresiones digitales. Los laboratorios globales, como Glidewell, recibieron el 78% de los pedidos de coronas de 2025 como archivos STL, lo que obliga a los rezagados a digitalizarse o arriesgarse a perder relaciones clave con los laboratorios. Los ecosistemas de alineadores transparentes también hacen que los escáneres sean prácticamente un requisito previo, integrando aún más los dispositivos en los flujos de trabajo habituales.

Aumento de la Demanda de Procedimientos Dentales Cosméticos y Estéticos

Las clínicas urbanas reportan un aumento en los casos de carillas y bonding a medida que los pacientes esperan visualizaciones rápidas de los resultados de su sonrisa. Los modelos digitales generados directamente a partir de escaneos intraorales incrementan las consultas electivas a tasas más altas y permiten a los proveedores cobrar primas de honorarios superiores al 20%. La conciencia de imagen impulsada por las redes sociales lleva a los grupos demográficos más jóvenes a buscar restauraciones mínimamente invasivas, presionando a las consultas a invertir en escáneres que ofrezcan vistas previas en el sillón dentro de una sola visita. El crecimiento sigue sesgado hacia las metrópolis de altos ingresos, mientras que la demanda rural sigue siendo incipiente.

Mejoras Tecnológicas en Velocidad de Escaneo, Precisión y Automatización con Inteligencia Artificial

El hardware de nueva generación redujo los tiempos de captura de arcada completa a menos de 40 segundos, mientras que la unión por inteligencia artificial en tiempo real reduce los reescaneos a porcentajes de un solo dígito. La imagen integrada de infrarrojo cercano mejora las capacidades diagnósticas para la detección de caries, creando nuevos códigos de facturación y acelerando el retorno de la inversión. La convergencia de rendimiento entre los modelos de gama de entrada y los de gama alta está reduciendo la diferenciación de hardware, convirtiendo los ecosistemas de software integrados en el principal campo de batalla entre los proveedores.

Crecimiento de la Teledentística y la Planificación de Tratamientos a Distancia

Las extensiones de reembolso gubernamental para la atención virtual garantizan que las consultas remotas sigan siendo facturables cuando van acompañadas de cargas de escaneo cifradas. En Australia y partes de Estados Unidos, los reguladores ahora exigen escaneos intraorales calibrados para los planes de tratamiento ortodóntico enviados de forma remota, lo que aumenta la demanda de dispositivos fijos en programas de alcance rural. Las limitaciones de conectividad persisten en las regiones de bajo ancho de banda, pero los escáneres portátiles están ayudando a las unidades móviles a llegar a poblaciones desatendidas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital e costo de propiedad | −2.1% | Global, más agudo en mercados emergentes y consultas pequeñas | Corto plazo (≤ 2 años) |

| Formatos de archivo propietarios e interoperabilidad | −1.4% | Global | Mediano plazo (2-4 años) |

| Ciberseguridad y limitaciones de ancho de banda | −0.9% | Zonas rurales en todo el mundo, mercados con baja infraestructura | Mediano plazo (2-4 años) |

| Reembolso limitado fuera de las regiones maduras | −1.6% | Asia-Pacífico (excl. Japón, Corea), América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial y Costo Total de Propiedad

El precio de entrada comienza en torno a los 15.000 USD y puede superar los 50.000 USD cuando se incluye diagnóstico avanzado, lo que representa hasta el 100% del ingreso neto de un dentista promedio en Estados Unidos[2]"Guía de Códigos CDT de la Asociación Dental Americana," Ada.org. El software adicional, las puntas desechables y los contratos de servicio elevan los costos totales de propiedad, alargando los períodos de recuperación de la inversión para las clínicas de bajo volumen. Los aranceles y las tasas de financiamiento elevan los precios efectivos en los mercados de menores ingresos, lo que disuade aún más la adopción.

Interoperabilidad Limitada y Formatos de Archivo Propietarios en los Ecosistemas de Escáneres

A pesar de las exportaciones comunes en formato STL, los metadatos integrados a menudo se degradan fuera de las plataformas nativas, lo que obliga a los usuarios a adoptar múltiples suscripciones o aceptar una funcionalidad reducida. Los errores de conversión de archivos alargan el tiempo en el sillón y erosionan las ganancias del flujo de trabajo. Existen alianzas de formato abierto, pero siguen siendo voluntarias, y los líderes del mercado dudan en diluir sus ventajas de bloqueo de ecosistema.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad: La Portabilidad Gana Terreno a Pesar del Dominio de los Carritos

Los sistemas de carrito controlaron el 60,00% del mercado de escáneres intraorales en 2025, ya que las estaciones centralizadas reducen el costo de capital por sillón en entornos de múltiples gabinetes. Se prevé que las unidades portátiles de mano aumenten a una CAGR del 13,00% a medida que la odontología móvil y el espacio urbano reducido prioricen el ahorro de espacio. Se proyecta que el tamaño del mercado de escáneres intraorales vinculado a los modelos portátiles alcance los 730 millones de USD en 2031, impulsado por tiempos de operación inalámbrica superiores a 90 minutos por carga. Sin embargo, los implantólogos siguen prefiriendo los carritos por su superior gestión térmica y mayor fidelidad de escaneo, manteniendo así la diversidad de modalidades.

Los diseños híbridos difuminan la línea: las piezas de mano desmontables que alternan entre modos con cable e inalámbrico ayudan a las consultas a optimizar la complejidad de los casos sin realizar compras duplicadas. Los hospitales e instituciones docentes aún prefieren los cables por seguridad de red, lo que indica un panorama estable de doble modalidad durante el horizonte de previsión.

Por Tipo: El Dominio Sin Polvo Refleja la Eficiencia del Flujo de Trabajo

La óptica sin polvo representó el 85,00% de los ingresos en 2025 y reflejó el crecimiento general con una CAGR del 11,00%. La eliminación del polvo de dióxido de titanio reduce los tiempos de escaneo, mejora la comodidad del paciente y elimina el riesgo de inhalación señalado en las regulaciones químicas europeas. Los dispositivos con base de polvo residen principalmente en mercados secundarios de reventa y en casos de uso especializados que requieren compensación de superficie reflectante. A medida que la exposición controlada por inteligencia artificial mejora, incluso esos nichos se están reduciendo. Para 2030, los analistas esperan que la participación con base de polvo caiga por debajo del 5%, consolidando efectivamente la categoría en una única tecnología dominante.

Por Conectividad: La Adopción Inalámbrica se Acelera

Las unidades con cable aún comprenden el 90% de la base instalada, pero los escáneres inalámbricos están creciendo a una CAGR del 14,50%, impulsados por Wi-Fi 6E y 5G. Los ahorros en construcción de hasta 1.200 USD por gabinete atraen a nuevas clínicas, mientras que la ergonomía sin cables mejora el control de infecciones. Las políticas de tecnología de la información hospitalaria que bloquean los dispositivos Wi-Fi ralentizan la adopción en entornos institucionales, por lo que los modelos con cable seguirán siendo relevantes en el futuro previsible. Los proveedores ahora incluyen enrutadores dedicados que operan en canales aislados, mitigando las preocupaciones de interferencia y seguridad para las clínicas más pequeñas.

Por Aplicación: La Implantología Supera a la Ortodoncia

La ortodoncia contribuyó con el 43,00% de la participación del mercado de escáneres intraorales en 2025, ya que los flujos de trabajo de alineadores transparentes dependen exclusivamente de las impresiones digitales. Se proyecta que la implantología crezca a una tasa más rápida de CAGR del 14,30% hasta 2031, ya que la fusión de datos de escaneo en tiempo real con tomografía computarizada de haz cónico (CBCT) permite la colocación sin colgajo y la fabricación de guías quirúrgicas, lo que reduce el tiempo en el sillón hasta en un 40%. El crecimiento está condicionado a la inversión complementaria en CBCT; sin embargo, los altos volúmenes de implantes en poblaciones envejecidas respaldan una demanda sólida.

Por Usuario Final: Las Clínicas Dentales Ganan Participación

Los hospitales retuvieron el 55,00% de la participación del mercado de escáneres intraorales en 2025 debido a los presupuestos de capital centralizados y las tasas de reembolso más altas. Sin embargo, las clínicas dentales se están acelerando a una CAGR del 13,80% a medida que las DSO estandarizan los escáneres en sus amplias redes, aprovechando los precios de suscripción para reducir el desembolso inicial de efectivo. El cambio elevará a las clínicas a casi igualar a los hospitales en la demanda absoluta de unidades para 2031, aunque los hospitales seguirán demandando configuraciones premium vinculadas a casos complejos.

Análisis Geográfico

América del Norte capturó el 42,20% de los ingresos de 2025, impulsada por la claridad regulatoria de la autorización 510(k) de la Administración de Alimentos y Medicamentos (FDA) y los códigos de seguros privados que reembolsan las impresiones digitales. La penetración de mercado superó el 60%, trasladando el enfoque regional de las primeras compras a los ciclos de reemplazo y las actualizaciones de software con inteligencia artificial. Canadá va a la zaga de Estados Unidos, pero está reduciendo la brecha a medida que los aseguradores provinciales pilotean esquemas de reembolso de impresiones digitales.

La región de Asia-Pacífico es la de mayor crecimiento, con una CAGR del 12,80%. El Consejo de Estado de China está ampliando la base dental y exigiendo capacidades de diagnóstico modernas, mientras que las cadenas privadas de India despliegan una red de escáneres a nivel nacional para capturar las tarifas de laboratorio interno[3]. La penetración supera el 50% en Japón y Corea del Sur, gracias al apoyo del seguro de salud nacional. La sensibilidad al precio y la regulación fragmentada siguen limitando la adopción en el Sudeste Asiático; sin embargo, los modelos de financiamiento específicos y de suscripción están ayudando a cerrar la brecha de asequibilidad.

Europa tiene una participación de aproximadamente el 30% con una fuerte adopción en Alemania, el Reino Unido y Escandinavia. El Reglamento de Dispositivos Médicos de la Unión Europea ha elevado los costos de cumplimiento, pero el turismo dental transfronterizo motiva a las clínicas de Europa Central a invertir en escáneres y mejorar la calidad de la señal para atraer a los pacientes entrantes. El sur de Europa sigue siendo más lento debido al menor poder adquisitivo, aunque los subsidios específicos en Italia y España están comenzando a fomentar las actualizaciones digitales.

Oriente Medio y África y América del Sur representan cada uno menos del 8% de las ventas, pero cuentan con clústeres urbanos de alto crecimiento. Las clínicas respaldadas por el gobierno en los Emiratos Árabes Unidos y Arabia Saudita están adoptando escáneres para alinearse con las mejores prácticas globales. En contraste, la adopción en América Latina se centra en el sector privado de Brasil, a pesar de las primas de precio impulsadas por los aranceles.

Panorama Competitivo

Los tres principales actores, 3Shape, Align Technology y Dentsply Sirona, mantuvieron colectivamente aproximadamente el 55,00% de la participación del mercado de escáneres intraorales en 2025, lo que indica una concentración de mercado moderada. Cada uno aprovecha el software propietario para fidelizar a los clientes: TRIOS 5 incluye Implant Studio, iTero se integra con Invisalign y Primescan requiere DS Core para su plena funcionalidad. Las marcas retadoras MEDIT y Shining 3D socavan a los titulares en precio y promueven las exportaciones STL abiertas, ganando participación en los segmentos sensibles al costo. Los modelos de suscripción reducen la fricción de cambio, intensificando la rivalidad basada en el rendimiento y llevando a los proveedores a ampliar sus ofertas de formación y soporte.

Las solicitudes de patentes destacan un giro de la innovación de hardware al software impulsado por inteligencia artificial. En 2024, las tres principales empresas presentaron 47 patentes en Estados Unidos sobre algoritmos de aprendizaje automático para la detección automática de márgenes y la corrección de artefactos. Quedan espacios en blanco en los nichos pediátrico y geriátrico, donde las puntas más pequeñas y las carcasas reforzadas pueden abrir nueva demanda.

Líderes del Sector de Escáneres Intraorales

3Shape A/S

Align Technology, Inc.

Dentsply Sirona Inc.

Planmeca Oy

MEDIT Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Noviembre de 2025: Shining 3D Dental lanzó el Aoralscan Elf, destacando su condición de uno de los escáneres intraorales más ligeros con tan solo 106 gramos. Este nuevo modelo se basa en la tecnología de la serie Aoralscan Elite anterior, apuntando a un segmento de mercado diferente con un precio de alrededor de 12.000 USD. El lanzamiento amplía la gama de Shining 3D, con el objetivo de ampliar su alcance en el sector del escaneo dental.

- Octubre de 2025: Dandy, un laboratorio dental totalmente digital en la ciudad de Nueva York, presentó el escáner intraoral Dandy Vision. El dispositivo mejora la velocidad, precisión y claridad del escaneo aprovechando el análisis impulsado por inteligencia artificial y la óptica avanzada. Esta innovación tiene como objetivo mejorar la eficiencia y la precisión en los flujos de trabajo dentales.

- Julio de 2025: Medit presentó el i900 Mobility, un nuevo escáner intraoral diseñado para uso versátil en diversos entornos de tratamiento. El dispositivo admite el escaneo inalámbrico y una configuración sencilla, lo que lo hace adecuado para consultas con múltiples sillones, uso en el sillón y atención móvil. Este avance mejora la flexibilidad y la eficiencia en los flujos de trabajo dentales.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de escáneres intraorales como todos los dispositivos digitales nuevos, fabricados en fábrica, que capturan imágenes tridimensionales de dientes y tejidos gingivales dentro de la boca, transmitiendo estos datos a plataformas CAD/CAM o en la nube para flujos de trabajo de diagnóstico y restauración. Según Mordor Intelligence, los valores se reportan en USD al nivel del precio de venta del fabricante y abarcan sistemas de carrito independientes, así como unidades portátiles de mano que operan con imágenes ópticas o confocales.

Exclusión del alcance: El dimensionamiento excluye cámaras intraorales, sensores radiográficos, materiales de impresión y cualquier escáner reacondicionado o en alquiler.

Descripción general de la segmentación

- Por Modalidad

- Independiente (Basado en Carrito)

- Portátil (De Mano)

- Por Tipo

- Sin Polvo

- Con Base de Polvo

- Por Conectividad

- Con Cable

- Inalámbrico

- Por Aplicación

- Ortodoncia

- Prostodoncia

- Implantología

- Otras Aplicaciones

- Por Usuario Final

- Clínicas Dentales

- Hospitales

- Otros Usuarios Finales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a dentistas en ejercicio, gerentes de laboratorios dentales, distribuidores regionales y capacitadores de productos en América del Norte, Europa y Asia-Pacífico. Estas conversaciones validaron la penetración de unidades, las barreras de la curva de aprendizaje y la verdadera erosión del ASP que las fuentes secundarias solo insinúan.

Investigación documental

Primero construimos una base de conocimiento a partir de fuentes abiertas y autorizadas, como los Centros de Servicios de Medicare y Medicaid de EE. UU., los códigos comerciales de Eurostat para "instrumentos dentales", encuestas de tarifas de asociaciones dentales nacionales y análisis de patentes de Questel. Revistas especializadas del sector, presentaciones 510(k) de la FDA y los informes 10-K de las empresas nos ayudaron a establecer referencias de envíos, precios de venta promedio y ciclos de reemplazo. Se accedió a información complementaria a través de D&B Hoovers y Dow Jones Factiva para señales financieras. Las fuentes enumeradas ilustran, sin agotar, el amplio conjunto consultado por los analistas de Mordor; muchas más contribuyeron a la verificación y aclaración de datos.

Dimensionamiento del mercado y pronóstico

La reconstrucción de arriba hacia abajo comenzó con los registros anuales de producción e importación-exportación de escáneres, que luego se ajustaron por los márgenes promedio de los distribuidores para alcanzar el valor del mercado final. Las verificaciones cruzadas de abajo hacia arriba muestrearon consolidaciones de proveedores y verificaciones de canales que ajustaron los totales. Las variables clave modeladas incluyen la adopción de CAD/CAM en el sillón dental, el intervalo de reemplazo de escáneres, los volúmenes de casos ortodónticos, el gasto dental per cápita y las aprobaciones regulatorias. Una regresión multivariada combinada con análisis de escenarios proyecta cada variable hasta 2030; las anomalías se reconcilian mediante un nuevo contacto con expertos antes de que se fijen las cifras.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de múltiples pasos que señala las variaciones frente a datos comerciales independientes y ediciones anteriores. Los informes se actualizan anualmente, con actualizaciones intermedias activadas por eventos relevantes, como lanzamientos importantes de productos o cambios en el reembolso, lo que garantiza que los compradores siempre reciban nuestra visión más reciente.

Por qué nuestra línea base de escáneres intraorales es confiable

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes combinaciones de dispositivos, supuestos de precios y cadencias de actualización.

Los principales factores de divergencia incluyen la inclusión variable de accesorios, el uso de precios al usuario final frente a precios del fabricante, diferentes supuestos de CAGR para la demanda de reemplazo, y el hecho de que Mordor actualiza su modelo anualmente mientras que algunos competidores mantienen referencias más antiguas.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 820 millones (2025) | Mordor Intelligence | - |

| USD 600 millones (2023) | Global Consultancy A | Utiliza el año base 2023 y excluye los sistemas portátiles |

| USD 641 millones (2025) | Industry Platform B | Aplica precios de compra de clínicas sin deducir los márgenes del distribuidor |

| USD 708 millones (2024) | Trade Journal C | El pronóstico se basa únicamente en envíos de escáneres y omite los ingresos por licencias de software |

Estos contrastes demuestran que la rigurosa definición del alcance, el modelado de doble vía y la cadencia de actualización más ágil de Mordor ofrecen la línea base equilibrada y transparente en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál fue el tamaño del mercado de escáneres intraorales en 2026?

Alcanzó los 910 millones de USD y se proyecta que crezca hasta los 1.550 millones de USD en 2031.

¿Qué área de aplicación se está expandiendo más rápido?

La implantología lidera con una CAGR del 14,30% hasta 2031 debido a la integración con los sistemas de cirugía guiada.

¿Con qué rapidez se están adoptando los escáneres intraorales inalámbricos?

Se prevé que las unidades inalámbricas aumenten a una CAGR del 14,50% a medida que Wi-Fi 6E y 5G reducen la latencia y los costos de cableado.

¿Qué región está creciendo más rápido en el mercado de escáneres intraorales?

Asia-Pacífico es la más rápida, avanzando a una CAGR del 12,80% gracias a la inversión de China e India en odontología digital.

¿Por qué las clínicas dentales invierten cada vez más en escáneres intraorales?

Los precios de suscripción eliminan los grandes costos iniciales y las DSO utilizan la adquisición masiva para estandarizar el equipamiento, impulsando una CAGR del 13,80% entre las clínicas.

Última actualización de la página el: