Tamaño y Participación del Mercado de Escáneres Láser de Seguridad

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

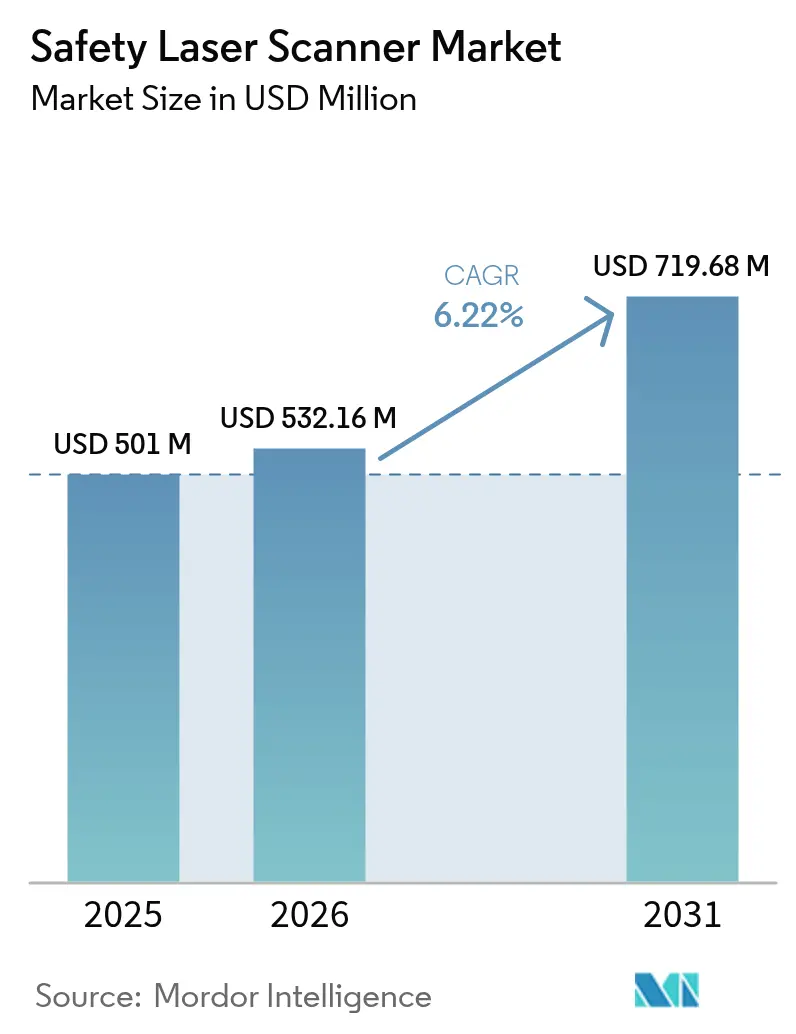

| Tamaño del Mercado (2026) | 532.16 Millones de dólares |

| Tamaño del Mercado (2031) | 719.68 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.22% CAGR |

| Mercado de Crecimiento Más Rápido | Europe, Middle East, and Africa |

| Mercado Más Grande | Asia |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Escáneres Láser de Seguridad por Mordor Intelligence

El tamaño del mercado de escáneres láser de seguridad fue valorado en USD 501 millones en 2025 y se estima que crecerá desde USD 532,16 millones en 2026 hasta alcanzar USD 719,68 millones en 2031, a una CAGR del 6,22% durante el período de pronóstico (2026-2031). Europa ancla la demanda con una contribución de ingresos del 35%, mientras que Asia-Pacífico está proyectada para registrar la CAGR más rápida del 7,5%, impulsada por la automatización electrónica china y los proyectos de "almacenes oscuros" en Japón y la implementación de robots móviles industriales. El fuerte impulso proviene de los vehículos de guiado automático (AGV) y los robots móviles autónomos (AMR), la aplicación de las normas ISO 13849-1 e IEC 61496, y un cambio hacia sistemas de seguridad predictivos y ricos en datos que se integran con arquitecturas de la Industria 4.0. La intensidad competitiva es moderada: los proveedores líderes se diferencian mediante campos de visión de 275 grados, filtrado safeHDDM® y análisis integrados, mientras que los nuevos participantes impulsan alternativas ultrasónicas 3D o basadas en visión de menor costo. Las regulaciones específicas por región, como la NR-12 de Brasil y los mandatos IECEx de Australia, elevan las barreras de entrada, pero también abren oportunidades para carcasas especializadas y diseños a prueba de explosiones.

Conclusiones Clave del Reporte

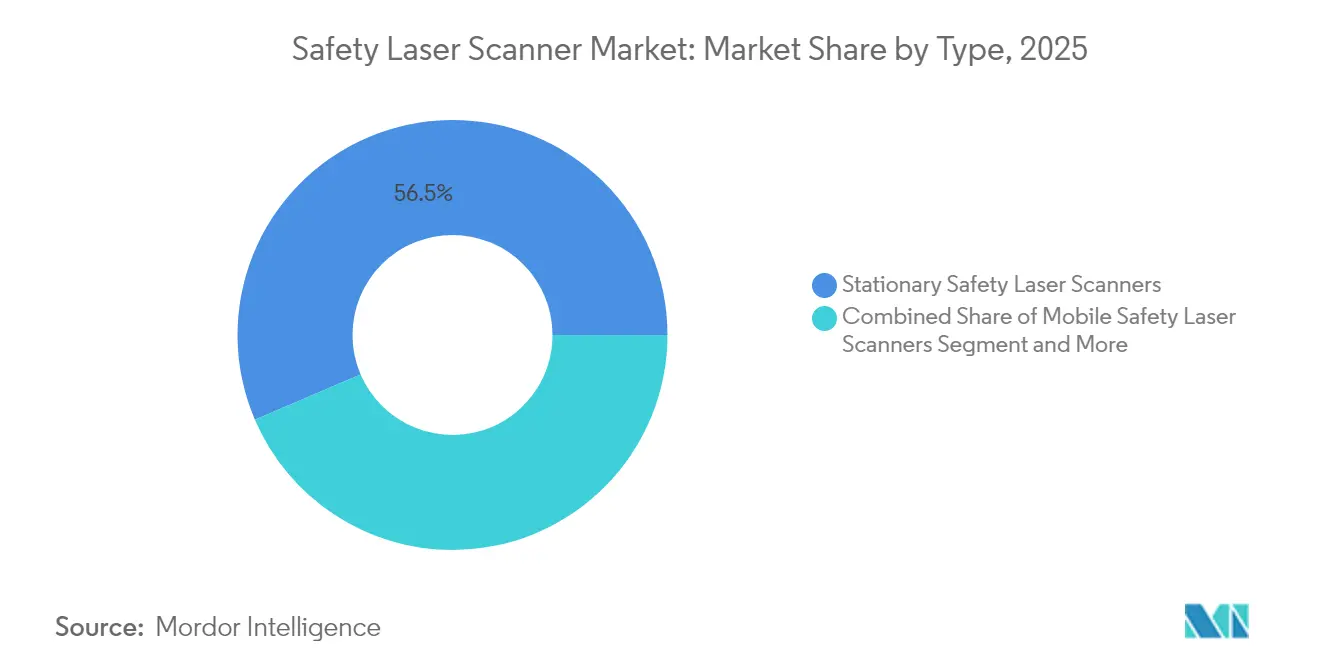

- Por tipo, los escáneres estacionarios lideraron con el 56,45% de la participación del mercado de escáneres láser de seguridad en 2025, mientras que los escáneres móviles se proyectan para crecer a una tasa compuesta del 8,28% hasta 2031.

- Por rango de campo protector, los modelos de 5 m representaron el 41,55% de los ingresos en 2025; las variantes de 7 m están preparadas para la CAGR más rápida del 7,08% hasta 2031. Por aplicación, las líneas de transporte y empaque mantuvieron el 32,60% de los ingresos en 2025, mientras que la protección de áreas y el control de acceso se pronostica que registrará una CAGR del 7,32%.

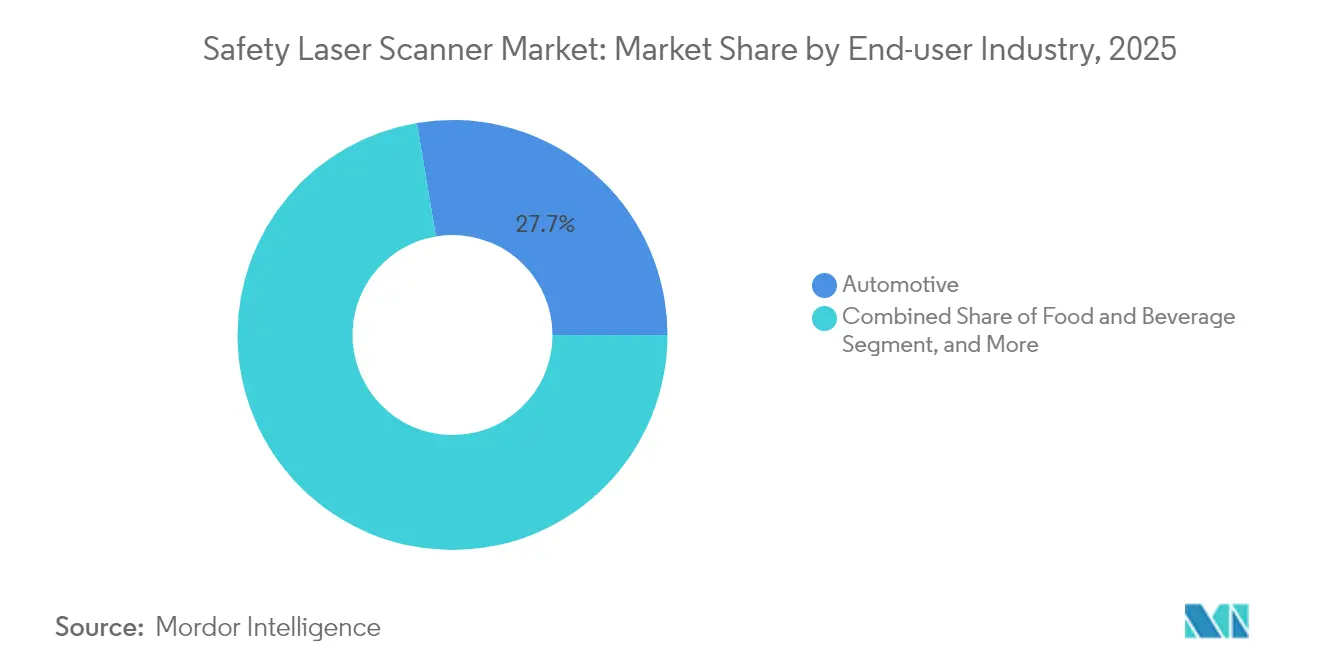

- Por industria de usuario final, el sector automotriz retuvo el 27,65% de participación en 2025; salud y farmacéutica crecerá más rápido con una CAGR del 7,72%. Por conectividad, CAN dominó con el 47,40% de participación en 2025; los escáneres basados en Ethernet se expandirán a una CAGR del 7,88% a medida que las fábricas se modernicen.

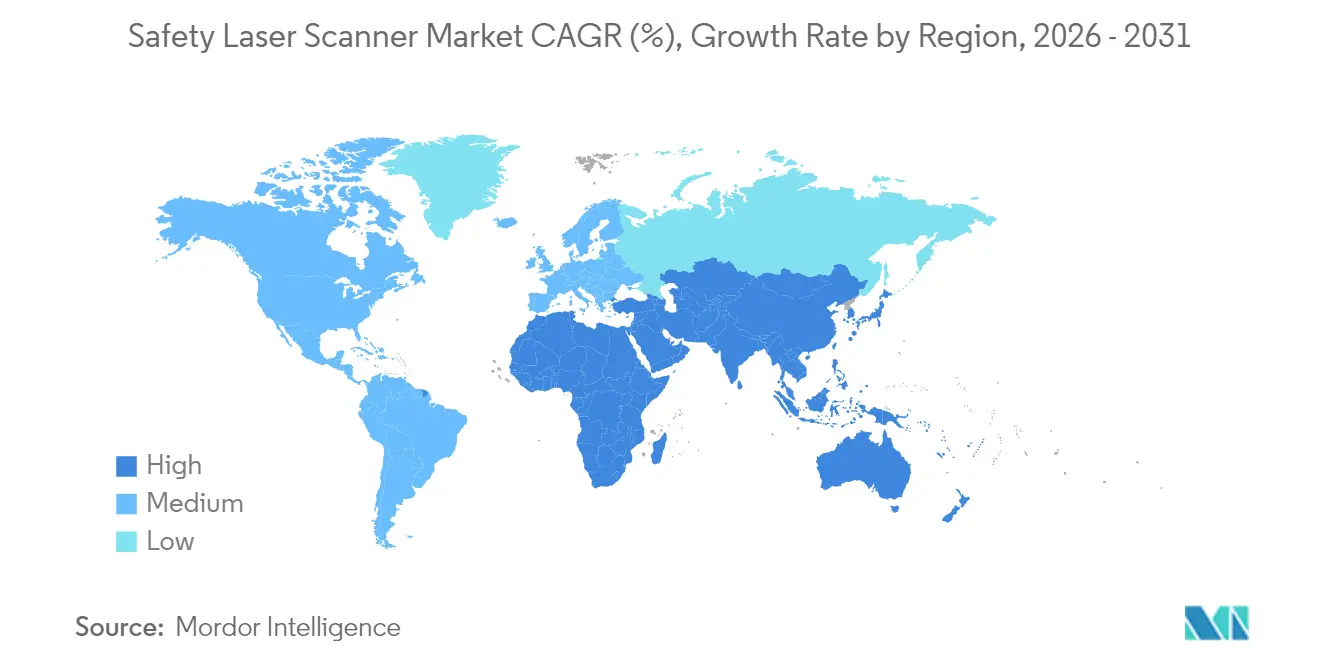

- Regionalmente, Europa mantuvo el 34,70% de los ingresos en 2025, mientras que Asia-Pacífico está preparada para acelerar a una CAGR del 7,33% sobre la base de la expansión de robots colaborativos.

- SICK AG, OMRON y Keyence controlaron conjuntamente el 48% de los ingresos de 2024, lo que refleja un panorama moderadamente concentrado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Escáneres Láser de Seguridad

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Adopción Rápida de AMR en Centros de Intralogística Europeos | 1.8% | Europa, con extensión a América del Norte | Mediano plazo (2-4 años) |

| Aplicación de las Normas ISO 13849-1 e IEC 61496 en Fabricantes de Equipos Originales Automotrices Alemanes | 1.2% | Europa, particularmente Alemania | Corto plazo (≤ 2 años) |

| Modernización de Maquinaria Heredada en Pequeñas y Medianas Empresas de EE. UU. para el Cumplimiento de OSHA 1910.212 | 0.9% | América del Norte | Mediano plazo (2-4 años) |

| Auge de Robots Colaborativos en el Ensamblaje Electrónico Chino | 1.4% | Asia-Pacífico, principalmente China | Mediano plazo (2-4 años) |

| Almacenes Oscuros en Operadores Logísticos Externos Japoneses que Impulsan la Demanda de Escáneres Móviles de 270° | 0.7% | Asia-Pacífico, con enfoque en Japón | Largo plazo (≥ 4 años) |

| Estrictos Requisitos de Validación de la FDA en la Fabricación Farmacéutica | 1.1% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de AMR en Centros de Intralogística Europeos

Los almacenes europeos ahora operan flotas de AMR que superan las 1.000 misiones diarias, como el despliegue del MiR100 de ifm electronic GmbH que cubre 30 km de rutas.[1]MiR Editorial, "ifm electronic GmbH Mejora la Logística con AMR," Mobile Industrial Robots, mobile-industrial-robots.com La norma ISO 3691-4 obliga a realizar cambios dinámicos en el campo protector, que la protección estacionaria no puede satisfacer. En consecuencia, los escáneres láser de seguridad móviles con conmutación multizonal e interfaces Ethernet/IP se convierten en habilitadores esenciales, más que en simples dispositivos de cumplimiento, para la automatización del manejo de materiales.

Aplicación de las Normas ISO 13849-1 e IEC 61496 en Fabricantes de Equipos Originales Automotrices Alemanes

Los fabricantes de automóviles alemanes ahora exigen escáneres validados con SIL3 empaquetados con archivos completos de evaluación de riesgos según EN ISO 12100:2024.[2]Peter König, "EN ISO 12100:2024—Alcance Ampliado y Verificación," IBF Solutions, ibf-solutions.com Los nuevos criterios incluyen diseño de ciberseguridad e identificación predictiva de peligros basada en inteligencia artificial. Los proveedores que ofrecen escáneres adaptativos y autodiagnósticos aseguran el estatus de proveedor preferido, aunque los costos de validación inicial incrementan el precio del sistema.

Modernización de Maquinaria Heredada en Pequeñas y Medianas Empresas de EE. UU. para el Cumplimiento de OSHA 1910.212

La OSHA reconoce formalmente la protección láser como protección aceptable en prensas hidráulicas de doblado cuando se demuestra la prevención de lesiones. Esta resolución genera demanda de pequeñas y medianas empresas que actualizan equipos de una década de antigüedad. Los escáneres IO-Link de fácil instalación con configuración asistida reducen el tiempo de inactividad, haciendo que las modernizaciones sean financieramente viables e impulsando el mercado de escáneres láser de seguridad.

Auge de Robots Colaborativos en el Ensamblaje Electrónico Chino

Las instalaciones de robots colaborativos en fábricas chinas continúan aumentando, lo que requiere Monitoreo de Velocidad y Separación que las cortinas de luz 2D no pueden proporcionar. Los escáneres capaces de respuestas en submilisegundos y mapeo de zonas 3D protegen a los trabajadores mientras preservan el rendimiento, impulsando la adopción en líneas de ensamblaje y estaciones de prueba.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Altos costos de certificación SIL2/PLd para proveedores de nivel 2 de Brasil y Argentina | -0.8% | América del Sur | Mediano plazo (2–4 años) |

| Falsas activaciones inducidas por polvo en sitios mineros australianos | -0.5% | Australia, minería global | Corto plazo (≤ 2 años) |

| Erosión de precios por cámaras de seguridad basadas en visión en la robótica nórdica | -0.6% | Europa, países nórdicos | Largo plazo (≥ 4 años) |

| Brecha de mano de obra calificada para la integración de escáneres en pequeñas y medianas empresas de Oriente Medio | -0.4% | Oriente Medio | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Certificación SIL2/PLd para Proveedores de Nivel 2 de Brasil y Argentina

La NR-12 de Brasil requiere documentación en portugués y validación por parte de un ingeniero en el sitio, lo que añade hasta el 20% del precio de compra de un escáner.[3]Andreas Rudder, "Escáner Láser de Seguridad PSENscan," Pilz GmbH, pilz.com Los proveedores más pequeños retrasan la adopción, lo que ralentiza el crecimiento regional pero abre nichos de consultoría para proveedores con equipos de cumplimiento local.

Falsas Activaciones Inducidas por Polvo en Sitios Mineros Australianos

Las densas nubes de polvo de mineral y carbón dispersan frecuentemente el haz láser, por lo que los escáneres registran obstáculos fantasma y activan paradas de emergencia. Cada falsa alarma obliga a los equipos a reiniciar los sistemas o cambiar al modo manual, lo que ralentiza la producción y erosiona la confianza en la seguridad automatizada. Las vetas de carbón añaden otra capa de complejidad porque el metano en el aire requiere carcasas a prueba de explosiones que reducen la ventana óptica del escáner. La plataforma ExScan del CSIRO aborda el problema con filtros personalizados y carcasas selladas con clasificación subterránea, aunque las unidades cuestan más que los escáneres estándar y permanecen en etapas iniciales de implementación en grandes minas. Los proveedores competidores ahora promueven radar de microondas y otros sensores no ópticos que se mantienen confiables en polvo denso, un cambio que podría restringir la demanda a largo plazo de los sistemas convencionales basados en láser.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Variantes Móviles Impulsan la Innovación a Pesar del Dominio Estacionario

Las unidades estacionarias retuvieron el 56,45% del mercado de escáneres láser de seguridad en 2025, respaldadas por un tiempo de actividad comprobado en prensas y transportadores fijos. Las variantes móviles, sin embargo, registran una CAGR del 8,28% hasta 2031 a medida que los AMR proliferan en los almacenes. El tamaño del mercado de escáneres láser de seguridad para soluciones móviles se proyecta que alcanzará USD 337,6 millones para 2031, sustentado por diseños compactos de bajo consumo de batería y el cumplimiento de la norma ISO 3691-4. El PSENscan de Pilz, por ejemplo, se entrega con hasta 70 campos configurables, lo que permite a los AMR recalibrar la protección en milisegundos. Los modelos estacionarios aún dominan las líneas de carrocería en blanco automotrices de alta precisión, donde las formas de protección repetibles superan a la flexibilidad.

La preferencia por el rango del campo protector está cambiando. Los escáneres de cinco metros capturaron el 41,55% de los ingresos de 2025 porque equilibran cobertura y latencia, mientras que los modelos de siete metros, equipados con óptica optimizada, registrarán una CAGR del 7,08%. Mientras tanto, el escaneo 3D sigue siendo un nicho premium para celdas de soldadura complejas, mientras que los compradores orientados al costo se mantienen con unidades 2D robustas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el reporte

Por Aplicación: La Protección de Áreas Emerge como Motor de Crecimiento

Las aplicaciones de transporte y empaque representaron el 32,60% de los ingresos de 2025, pero las normas más estrictas de seguridad del personal elevan la protección de áreas y el control de acceso a la CAGR más rápida del 7,32%. Los escáneres multizona ahora rodean las bahías de soldadura robótica y los paletizadores, reemplazando las vallas mecánicas que dificultan la flexibilidad de la línea. El microScan3 de SICK permite tres campos de seguridad separados que funcionan en paralelo, una característica crítica para los pisos de empaque densos. La participación del mercado de escáneres láser de seguridad para la protección de áreas está proyectada para alcanzar el 36,80% para 2031 a medida que las aseguradoras exigen evidencia de certificación.

Los AGV y AMR forman el segundo grupo más grande, aunque pronto eclipsarán a los transportadores porque la automatización intralogística recibe la mayor parte de los presupuestos de capital, especialmente de los operadores de comercio electrónico. Los fabricantes de equipos originales de escáneres integran pasarelas de diagnóstico para que el software de gestión de flotas pueda extraer datos de salud y programar el mantenimiento predictivo, manteniendo el tiempo de actividad por encima del 99%.

Por Industria de Usuario Final: La Salud Impulsa el Crecimiento del Segmento Premium

El sector automotriz mantuvo el 27,65% de los ingresos en 2025 gracias a la adopción temprana en prensas de doblado. Sin embargo, las instalaciones farmacéuticas, ávidas de salas limpias con clasificación ISO, registran una CAGR del 7,72%. El tamaño del mercado de escáneres láser de seguridad para aplicaciones de salud representó USD 36 millones en 2025 y casi se duplicará para 2031 a medida que las auditorías de la FDA favorezcan los dispositivos de seguridad documentados y autoverificables. Los escáneres con archivos de validación generados por interfaz hombre-máquina simplifican las presentaciones del 21 CFR Parte 11.

Los procesadores de alimentos y bebidas adoptan modelos con clasificación IP69K, como el S3000 Cold Store, que soportan lavados a –30 °C. Los usuarios de metales y maquinaria pesada cambian a carcasas a prueba de explosiones para sobrevivir en entornos con polvo de esmerilado, reflejando las tendencias IECEx de la minería.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el reporte

Por Conectividad: La Adopción de Ethernet Acelera la Integración con la Industria 4.0

CAN aún domina con el 47,40% de participación porque el tiempo determinista se adapta a los lazos de seguridad en las líneas de carrocería. Sin embargo, los escáneres con Ethernet/IP, PROFINET y EtherCAT registran una CAGR del 7,88% a medida que las fábricas convergen el tráfico de tecnología operativa y tecnología de la información. Los datos de condición en tiempo real alimentan los paneles de análisis predictivo, lo que permite la puntuación automática de riesgos de conmutación de campos. IO-Link sigue siendo una opción de modernización para las pequeñas y medianas empresas que necesitan simplicidad de alimentación y datos en un solo cable en prensas más antiguas.

Análisis Geográfico

Europa controló el 34,70% de los ingresos de 2025, aprovechando las estrictas directivas de maquinaria CE y una densa red de integradores. Los fabricantes de equipos originales alemanes emiten especificaciones de adquisición más estrictas que elevan la seguridad funcional de los escáneres, mientras que los robots nórdicos cambian a sistemas basados en cámaras, lo que genera presión de precios pero también acelera los complementos de procesamiento de imágenes. Los programas de subvenciones regionales orientados a la producción neutra en carbono incentivan aún más la automatización, impulsando indirectamente las ventas de escáneres.

Asia-Pacífico está en camino de alcanzar una CAGR del 7,33%. Las plantas electrónicas de China requieren Monitoreo de Velocidad y Separación integrado para robots colaborativos, y las empresas logísticas de Japón persiguen operaciones sin personal. Mientras tanto, la escasez de mano de obra calificada en Taiwán y Corea impulsa paquetes de seguridad llave en mano con diagnóstico remoto. Los proveedores de nivel 1 automotrices de India comienzan a pilotar escáneres Ethernet/IP para preparar para el futuro las líneas de campo verde, aunque los aranceles de importación aún frenan la expansión rápida.

América del Norte se beneficia del respaldo de la OSHA a la protección láser y de vías de certificación NRTL más claras. Los proyectos de modernización en pequeñas y medianas empresas de conformado de metales y las nuevas plantas de baterías para vehículos eléctricos impulsan la demanda. Sin embargo, la amplia dependencia de redes CAN heredadas ralentiza el cambio hacia modelos Ethernet ricos en datos. América del Sur lucha con las cargas de costos de la NR-12 que empujan a los operadores más pequeños hacia protecciones mecánicas más económicas, aunque los fabricantes de equipos originales multinacionales mantienen sus compras para cumplir con los indicadores clave de rendimiento de seguridad corporativos. África sigue siendo incipiente; los enclaves mineros adoptan plataformas de perforación robótica protegidas por escáneres, pero los volúmenes se mantienen bajos.

Panorama Competitivo

El mercado muestra una concentración moderada. SICK AG, OMRON y Keyence mantienen conjuntamente el 48% de los ingresos, apoyándose en óptica y software patentados para mantener los márgenes. El filtro digital safeHDDM® de SICK mejora la inmunidad al polvo, mientras que OMRON agrupa los escáneres con controladores Sysmac para una seguridad de un solo proveedor. Keyence comercializa modelos de 275 grados con interfaces hombre-máquina a color que guían a los instaladores durante la validación.

Los nuevos participantes atacan en precio y entornos de nicho. El CSIRO con sede en Australia licencia la tecnología ExScan a prueba de explosiones a fabricantes de equipos originales que sirven a minas ricas en metano. Sonair pilota matrices ultrasónicas 3D que prometen reducciones de costos del 50-80% para los AMR, extrayendo participación en segmentos de pequeñas y medianas empresas europeas sensibles al costo. Los proveedores con equipos de certificación internos obtienen ventaja en América Latina, donde la validación por parte de ingenieros locales es obligatoria. Las asociaciones con integradores que poseen credenciales de ciberseguridad se vuelven decisivas a medida que los escáneres se conectan cada vez más a redes empresariales.

Líderes de la Industria de Escáneres Láser de Seguridad

Leuze Electronics GmbH

OMRON Corporation

Panasonic Corporation

Rockwell Automation Inc.

SICK AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Pepperl+Fuchs actualizó los escáneres R2000 para sitios de petróleo y gas con protección contra explosiones.

- Enero de 2025: Mobile Industrial Robots destacó la flota de AMR de más de 1.000 misiones de ifm electronic, demostrando los beneficios de la integración de escáneres.

- Octubre de 2024: SICK añadió evaluación de múltiples campos al microScan3, permitiendo el monitoreo simultáneo de celdas de robots colaborativos.

- Septiembre de 2024: Sonair presentó una línea de sensores ultrasónicos 3D con campo de visión de 180×180 para la seguridad de AMR, afirmando una reducción de costos del 50-80%.

Alcance del Reporte del Mercado Global de Escáneres Láser de Seguridad

El alcance del estudio para el mercado de escáneres láser de seguridad ha considerado a los proveedores que ofrecen productos tanto para aplicaciones estacionarias como verticales con varios ángulos de cobertura y tasas de respuesta para una amplia gama de aplicaciones en las regiones geográficas.

| Escáneres Láser de Seguridad Estacionarios |

| Escáneres Láser de Seguridad Móviles |

| Rango del Campo Protector (3 m, 5 m, 7 m) |

| Dimensión de Escaneo (2D, 3D) |

| Conectividad (Ethernet, CAN, IO-Link) |

| AGV y AMR |

| Celdas Robóticas |

| Líneas de Transporte y Empaque |

| Protección de Áreas y Control de Acceso |

| Automotriz |

| Alimentos y Bebidas |

| Salud y Farmacéutica |

| Bienes de Consumo y Electrónica |

| Logística y Almacenamiento |

| Metales y Maquinaria Pesada |

| Petróleo y Gas |

| Ethernet |

| CAN |

| IO-Link |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | Escáneres Láser de Seguridad Estacionarios | |

| Escáneres Láser de Seguridad Móviles | ||

| Rango del Campo Protector (3 m, 5 m, 7 m) | ||

| Dimensión de Escaneo (2D, 3D) | ||

| Conectividad (Ethernet, CAN, IO-Link) | ||

| Por Aplicación | AGV y AMR | |

| Celdas Robóticas | ||

| Líneas de Transporte y Empaque | ||

| Protección de Áreas y Control de Acceso | ||

| Por Industria de Usuario Final | Automotriz | |

| Alimentos y Bebidas | ||

| Salud y Farmacéutica | ||

| Bienes de Consumo y Electrónica | ||

| Logística y Almacenamiento | ||

| Metales y Maquinaria Pesada | ||

| Petróleo y Gas | ||

| Por Conectividad | Ethernet | |

| CAN | ||

| IO-Link | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Reporte

¿Cuál es el valor actual del mercado de escáneres láser de seguridad?

El mercado se sitúa en USD 532,16 millones en 2026 y se proyecta que alcanzará USD 719,68 millones para 2031.

¿Qué región crecerá más rápido hasta 2031?

Se pronostica que Asia-Pacífico registrará una CAGR del 7,33%, liderada por la automatización electrónica china y los almacenes sin personal japoneses.

¿Por qué los escáneres láser de seguridad móviles están ganando terreno?

El aumento de los despliegues de AMR requiere campos de protección dinámicos de 360° que las protecciones estacionarias no pueden proporcionar, impulsando una CAGR del 8,28% para las unidades móviles.

¿Cómo influyen las regulaciones en la demanda?

Normas como ISO 13849-1, IEC 61496 y OSHA 1910.212 exigen un monitoreo de áreas sofisticado, impulsando actualizaciones en Europa y América del Norte.

¿Qué segmento de usuario final se está expandiendo más rápidamente?

Salud y farmacéutica, con una CAGR del 7,72%, debido a los estrictos requisitos de validación de salas limpias y documentación de la FDA.

¿Qué tecnologías amenazan a los escáneres láser tradicionales?

Los sensores ultrasónicos 3D de bajo costo y las cámaras de seguridad basadas en visión están emergiendo, presionando los precios en segmentos sensibles al costo.

Última actualización de la página el: