Tamaño y Participación del Mercado de Sistemas Aéreos No Tripulados de Ala Fija

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

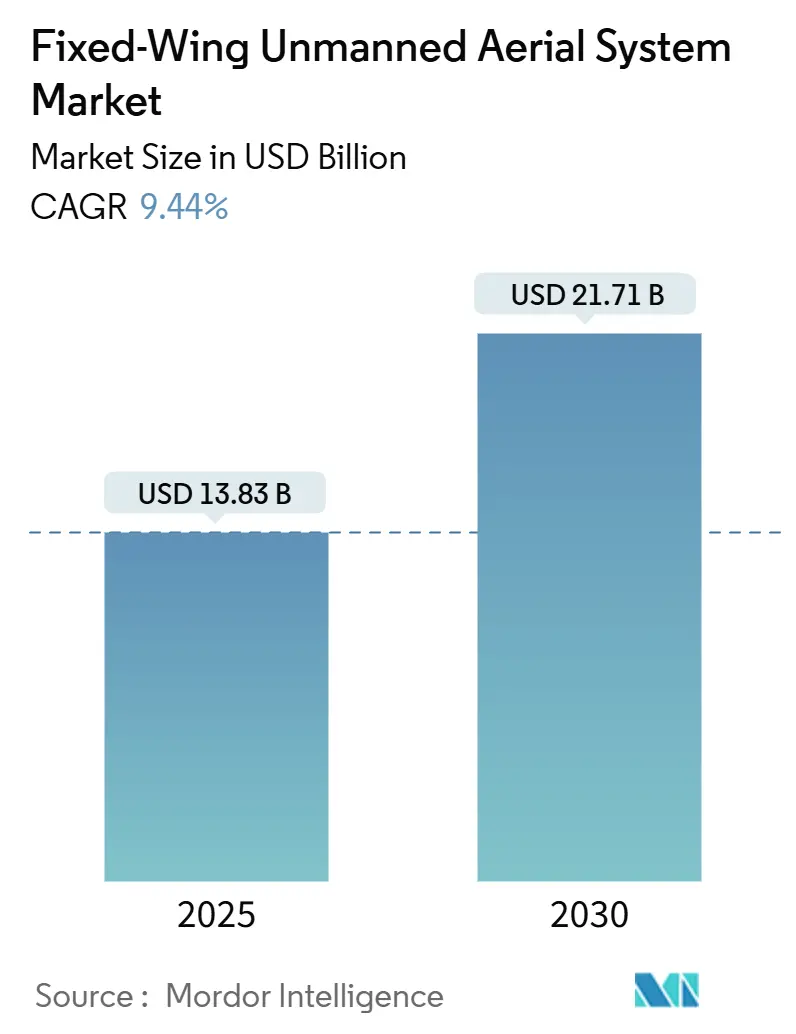

| Tamaño del Mercado (2025) | 13.83 Mil millones de dólares |

| Tamaño del Mercado (2030) | 21.71 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.44% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas Aéreos No Tripulados de Ala Fija por Mordor Intelligence

El tamaño del mercado de sistemas aéreos no tripulados (UAS) de ala fija se valora en 13.830 millones de USD en 2025 y se proyecta que alcance los 21.710 millones de USD para 2030, lo que refleja una CAGR del 9,44% durante el período de pronóstico. Los programas de adquisición de defensa en aceleración, la creciente adopción comercial en agricultura y logística de largo alcance, y el avance constante en las regulaciones globales de operaciones más allá de la línea de visión visual (BVLOS) sostienen esta expansión. Las células de ala fija ofrecen mayor resistencia y capacidad de carga útil que los diseños multirrotor. Esta ventaja de rendimiento sustenta su rápida adopción para misiones de inteligencia, vigilancia y reconocimiento (ISR) y de pseudosatélite de gran altitud (HAPS). Simultáneamente, las nuevas arquitecturas de propulsión de hidrógeno y celdas de combustible híbridas ofrecen ganancias de resistencia de 2 a 3 veces, reformando la economía de las plataformas. En el lado comercial, los marcos de verificación de diseño de la Parte 108 de la FAA y de la EASA están reduciendo el costo y el tiempo de certificación, incentivando la inspección de infraestructuras, el mapeo de corredores y los pilotos de carga de largo alcance. Las oportunidades a mediano plazo residen en la autonomía de enjambre habilitada por IA y las cargas útiles de fusión de datos multisensor, mientras que la exposición de la cadena de suministro a compuestos avanzados y electrónica de banda ancha permanece como un viento en contra.

Conclusiones Clave del Informe

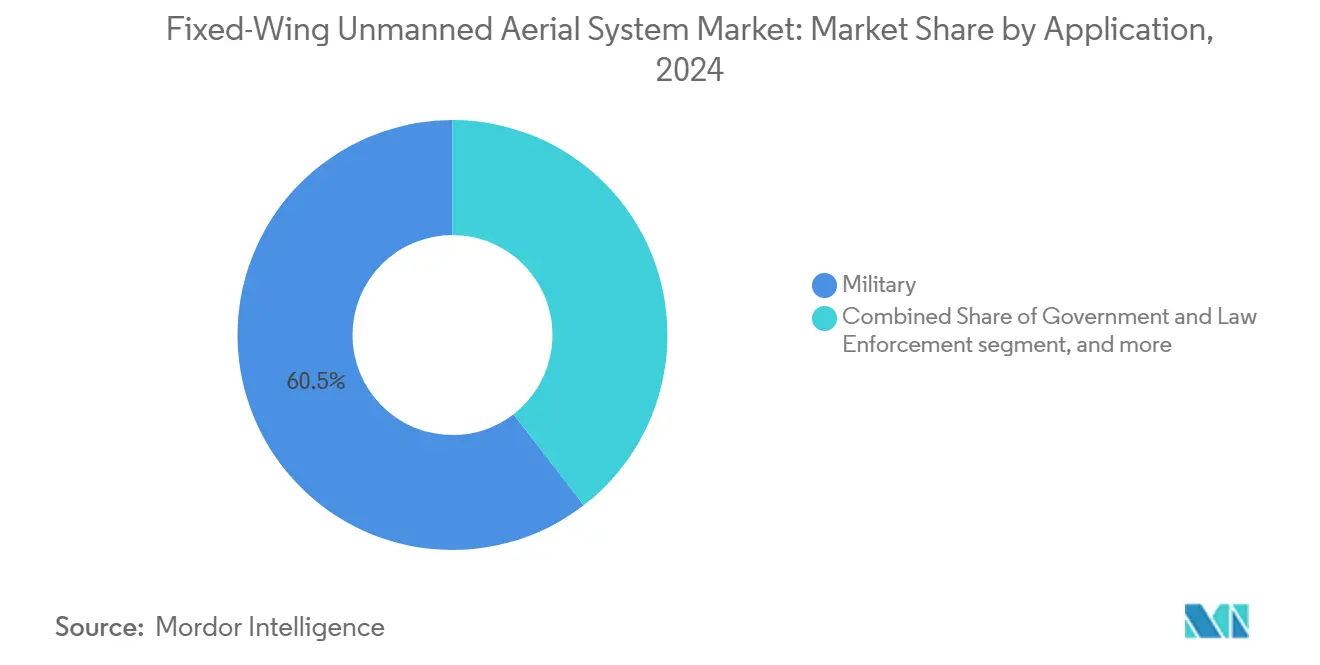

- Por aplicación, las operaciones militares representaron una participación del 60,45% del mercado de UAS de ala fija en 2024, mientras que los usos comerciales tienen un pronóstico de expansión a una CAGR del 13,50% hasta 2030.

- Por modo de operación, las plataformas pilotadas de forma remota mantuvieron el 65,10% de la participación del mercado de UAS de ala fija en 2024; se espera que los sistemas totalmente autónomos crezcan a una CAGR del 14,55% hasta 2030.

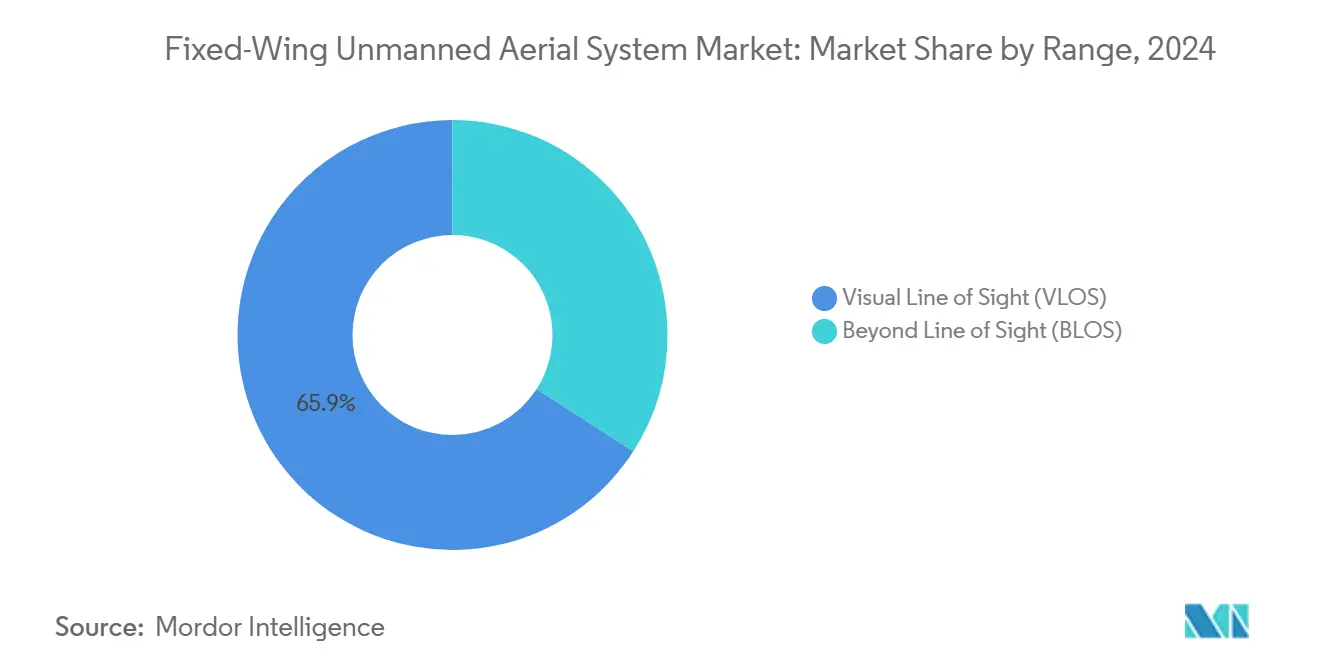

- Por alcance, los vuelos BVLOS representaron el 65,90% del tamaño del mercado de UAS de ala fija en 2024, mientras que las misiones de línea de visión visual (VLOS) registrarán la CAGR más rápida del 12,65% entre 2025 y 2030.

- Por peso máximo al despegue, las aeronaves de más de 200 kg generaron el 55,87% de los ingresos del mercado de UAS de ala fija en 2024; se proyecta que las plataformas de menos de 25 kg avancen a una CAGR del 13,40% hasta 2030.

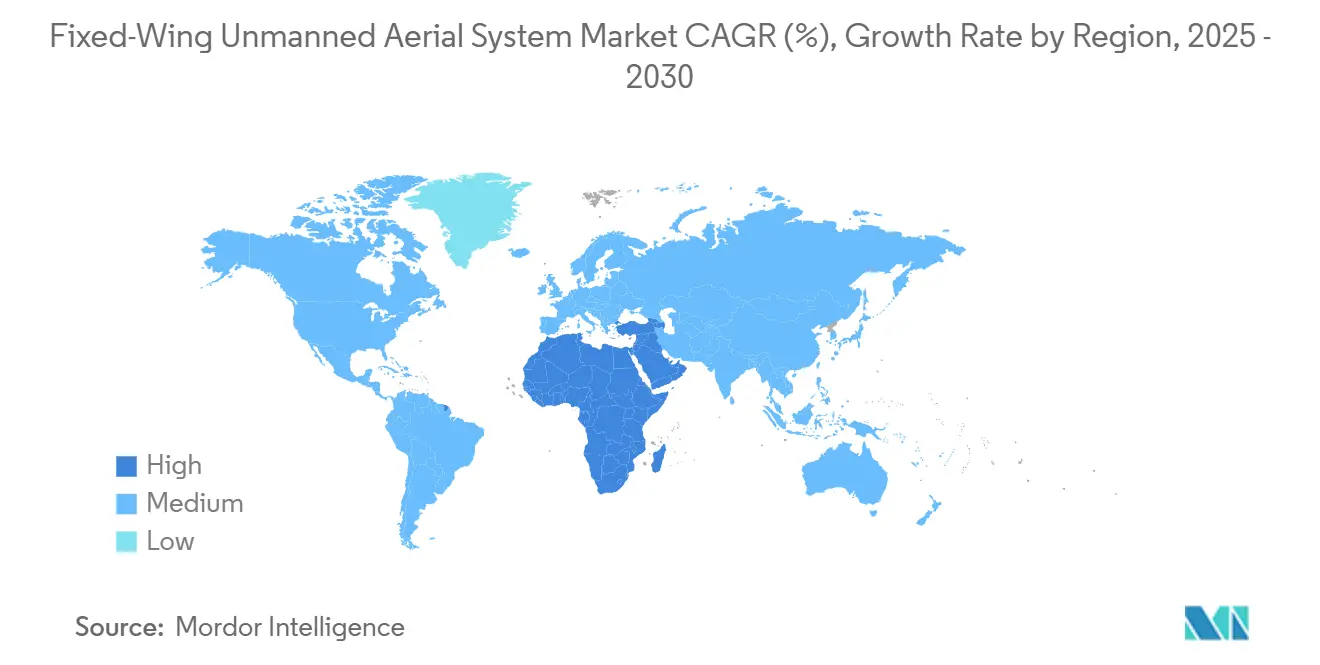

- Por geografía, América del Norte concentró el 34,50% del tamaño del mercado de UAS de ala fija en 2024, mientras que la región de Oriente Medio y África está preparada para una CAGR del 12,00% hasta 2030.

Tendencias e Información del Mercado Global de Sistemas Aéreos No Tripulados de Ala Fija

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la adquisición de defensa en medio de la geopolítica | 2.8% | Global, concentrado en aliados de la OTAN e Indo-Pacífico | Corto plazo (≤ 2 años) |

| Rápida adopción comercial para mapeo de grandes áreas y logística | 2.1% | América del Norte y la UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Avance regulatorio en BVLOS y certificación de tipo | 1.9% | Global, liderado por los marcos de la FAA y la EASA | Mediano plazo (2-4 años) |

| Avances en propulsión de hidrógeno y celdas de combustible híbridas | 1.2% | América del Norte y la UE, adopción temprana en defensa | Largo plazo (≥ 4 años) |

| Demanda de pseudosatélite de gran altitud (HAPS) para 5G y observación de la Tierra | 0.9% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Autonomía de enjambre habilitada por IA que aumenta la cobertura del operador | 0.5% | Global, liderado por defensa con expansión al sector comercial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Adquisición de Defensa en Medio de la Geopolítica

La escalada de la tensión geopolítica impulsa presupuestos de defensa récord y ciclos de aprobación acelerados para los UAS de ala fija, extendiendo el alcance del reconocimiento y proporcionando ataques de precisión sin arriesgar tripulaciones. Estados Unidos asignó 10.120 millones de USD a líneas de contra-UAS hasta 2029, destinando casi la mitad de esa cantidad a interceptores cinéticos que complementan las plataformas ISR de larga resistencia.[1]Fuente: Institute for Defense and Government Advancement, "Informe del Mercado de Sistemas Contra Vehículos Aéreos No Tripulados de EE. UU. 2024-2029," idga.com Los aliados europeos están siguiendo el mismo camino; Grecia incorporó aeronaves de patrulla no tripuladas en su plan 2025-2028, y múltiples miembros de la OTAN financian ahora demostradores de hidrógeno de doble uso que prometen 20 horas de tiempo en estación. La adquisición sin precedentes de 100.000 unidades por parte de Taiwán subraya el cambio hacia enjambres distribuidos capaces de saturar el espacio aéreo en disputa.[2]Fuente: Redwire Corporation, "Redwire Anuncia la Adquisición de Edge Autonomy," stocktitan.com En conjunto, estos programas crean acumulaciones de pedidos de varios años, impulsan los ingresos de los proveedores de segundo nivel y estabilizan la inversión en autonomía, enlaces de mando y cargas útiles antijamming en conjuntos de vigilancia y ataque.

Rápida Adopción Comercial para Mapeo de Grandes Áreas y Logística

Los operadores comerciales están pivotando hacia los drones de ala fija porque las superiores relaciones sustentación-resistencia se traducen en tiempos de vuelo más largos, mayor cobertura y menor costo por acre que las aeronaves multirrotor. El Sprayhawk de Rotor Technologies trata 240 acres por hora con un depósito de 110 galones, reduciendo los ciclos de fumigación de cultivos en un 35% y demostrando capacidades de carga útil antes reservadas para aeronaves tripuladas. Más allá de la agricultura, las empresas de servicios públicos realizan patrullas BVLOS que registran 300 km diarios, reemplazando helicópteros tripulados y reduciendo los presupuestos de inspección en un 40%. Las exenciones de la Sección 44807 de la FAA aumentaron un 27% interanual, mientras que la EASA emitió un número récord de aprobaciones SAIL III, lo que señala la confianza del regulador en los casos de seguridad de ala fija. El creciente comercio electrónico impulsa los ensayos de entrega de tramo intermedio en Australia, Brasil y Japón, atrayendo capital de riesgo hacia empresas emergentes de propulsión híbrida que buscan corredores logísticos escalables en regiones remotas y periurbanas.

Avance Regulatorio en BVLOS y Certificación de Tipo

Los reguladores globales convergen en requisitos basados en el rendimiento que hacen que las operaciones BVLOS rutinarias sean comercialmente viables. La próxima Parte 108 de la FAA codificará los umbrales de detección y evasión, la formación de pilotos remotos y los conceptos de operaciones protegidas, eliminando la necesidad de exenciones que requieren mucha mano de obra. Europa ya emplea la ruta del Informe de Verificación de Diseño de la EASA, que permite misiones SAIL IV sin certificados de tipo completos y reduce los plazos de entrega a seis meses. La autorización BVLOS urbana de Alemania para la plataforma ZERC demuestra la confianza en arquitecturas redundantes de navegación, energía y mando. A medida que las aseguradoras incorporan referencias de informes de verificación de diseño en los calendarios de primas, los operadores se enfrentan a precios de riesgo más bajos, mientras que los financiadores aclaran las reglas de utilización de activos. Los marcos armonizados allanan el camino para los corredores de drones regionales, estimulando los levantamientos topográficos, el mapeo ferroviario y el monitoreo de parques eólicos marinos en Europa y América del Norte.

Avances en Propulsión de Hidrógeno y Celdas de Combustible Híbridas

La innovación en propulsión está desbloqueando ganancias de resistencia y sostenibilidad que favorecen a las células de ala fija. Los prototipos de pilas de celdas de combustible de hidrógeno de 70 kg alcanzan una densidad de potencia de 2,8 kW kg⁻¹, duplicando la duración de la misión frente a los motores de pistón y eliminando los ciclos de mantenimiento de avgas con plomo. El demostrante híbrido UAS100 de Thales voló 600 km con nueve kilogramos de hidrógeno, reduciendo el CO2 del ciclo de vida en un 35% en comparación con sus homólogos de avgas.[3]Fuente: Thales, "Dron de Vigilancia de Largo Alcance UAS100," thalesgroup.com Los evaluadores de defensa ven un ahorro del 15% en los costos de misión gracias a la reducción de la infraestructura de repostaje y las menores firmas acústicas, que son valiosas para el ISR encubierto. Los gestores de flotas comerciales valoran la capacidad de dar servicio a misiones de agricultura en múltiples campos o de mapeo sin aterrizar para cambiar baterías. La inversión de capital de riesgo supera los 900 millones de USD en América del Norte y Europa, financiando avances en membranas, almacenamiento y depósitos compuestos ligeros para acelerar la preparación para la producción a partir de 2026 para operadores civiles a nivel mundial.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrictos requisitos de integración en el espacio aéreo y de detección y evasión | -1.8% | Global, más restrictivo en regiones de espacio aéreo denso | Mediano plazo (2-4 años) |

| Cuellos de botella en la cadena de suministro de compuestos y electrónica de SiC/GaN | -0.9% | Global, impacto concentrado en componentes de alta tecnología | Corto plazo (≤ 2 años) |

| Altos costos de adquisición y ciclo de vida de las plataformas MALE/HALE | -1.2% | Global, agudo en mercados comerciales sensibles al costo | Corto plazo (≤ 2 años) |

| Crecientes amenazas cibernéticas y de guerra electrónica a los sistemas UAV | -0.6% | Global, elevado en entornos en disputa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estrictos Requisitos de Integración en el Espacio Aéreo y de Detección y Evasión

La integración de drones de ala fija en el espacio aéreo controlado depende de un rendimiento de detección y evasión equivalente al de la visión humana. Los conjuntos multicapa actuales combinan radar activo, ADS-B, LiDAR y sensores electroópticos e infrarrojos, añadiendo entre un 12 y un 18% de peso y entre un 8 y un 12% de resistencia aerodinámica, lo que erosiona los márgenes de resistencia y la capacidad de carga útil. El demostrante SUPER de Hong Kong negoció terreno boscoso a 45 mph sin GPS, pero el cómputo del LiDAR consumió el 22% de la energía a bordo. La complejidad infla los precios unitarios y los plazos de certificación; muchos operadores restringen las misiones al espacio aéreo de Clase G, limitando los ingresos. Las normas armonizadas siguen en desarrollo, lo que provoca fragmentación regional e incertidumbre en los seguros. Hasta que los chips de bajo tamaño, peso y potencia y los marcos de certificación algorítmica maduren, lograr una aprobación BVLOS económica en áreas terminales densas seguirá siendo el freno más persistente del mercado para la logística de alto valor, los transbordos de pasajeros en eVTOL y los vuelos de mapeo urbano.

Cuellos de Botella en la Cadena de Suministro de Compuestos y Electrónica de SiC/GaN

Los compuestos avanzados y los semiconductores de banda ancha sustentan la rigidez de la célula y la eficiencia de conversión de energía, pero ambas cadenas de suministro siguen siendo frágiles. La preimpregnación de fibra de carbono de grado militar depende de resinas precursoras restringidas por los recientes controles de exportación chinos, lo que obliga a los principales contratistas occidentales a recalificar materiales alternativos y eleva el costo de la célula en un 18%. Los plazos de entrega de los módulos de carburo de silicio y nitruro de galio necesarios para la propulsión híbrida se duplicaron hasta las 26 semanas en 2024, retrasando las actualizaciones de bloques HALE y complicando las previsiones de inventario. Los fabricantes más pequeños carecen de apalancamiento de volumen, absorbiendo recargos del mercado spot que comprimen los márgenes o trasladan los aumentos de precios a los clientes. La escasez también ralentiza la certificación, porque cada sustitución de material desencadena nuevas campañas de pruebas estructurales. A menos que las fundiciones regionales y las plantas de tejido compuesto escalen rápidamente, la volatilidad de los componentes limitará los calendarios de lanzamiento y amortiguará la visibilidad de los ingresos para los integradores en los sectores de defensa y comercial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El ISR Militar Sostiene el Impulso de los Ingresos

Los programas militares contribuyeron con el 60,45% de los ingresos del mercado de UAS de ala fija en 2024. Las asignaciones de defensa continúan siendo el ancla del gasto en UAS de ala fija, con los ministerios canalizando fondos plurianuales hacia la altitud media. Estas flotas de larga resistencia ofrecen visibilidad persistente marítima, fronteriza y de campo de batalla. Las células de trabajo como el MQ-9A Reaper y el RQ-4 Global Hawk forman la columna vertebral de las arquitecturas de inteligencia conjunta, transmitiendo datos electroópticos, de radar y de señales en tiempo real a centros de operaciones distribuidos. Los gestores de adquisiciones ahora especifican aviónica de sistema abierto, computadoras de misión con IA y enlaces de datos resistentes a los satélites que admiten intercambios rápidos de sensores y trabajo en equipo sin fisuras con aeronaves tripuladas. Mientras tanto, la producción en serie de municiones merodeadoras como el HX-2 de Helsing, que transporta una ojiva de 10 kg a 100 km y resiste el ataque electrónico, añade un volumen unitario sustancial y diversifica los ingresos en misiones de ataque, supresión y señuelo para operaciones de contingencia aliadas en todo el mundo durante décadas.

Los operadores comerciales y de servicio público representan una base de ingresos más pequeña hoy en día, pero superan el crecimiento de la defensa al aprovechar las ventajas de resistencia de ala fija para tareas de mapeo, inspección y entrega. El mercado se expande a una CAGR del 13,5% a medida que las granjas, las empresas de servicios públicos y los transportistas de paquetes cambian de aeronaves tripuladas a misiones autónomas capaces de cubrir 400 km en un solo vuelo. Las aprobaciones de Categoría 3 de la FAA otorgadas a Percepto en 2024 eliminaron las restricciones sobre personas para sitios industriales, lo que llevó a plantas químicas, parques solares y refinerías a programar misiones BVLOS semanales que reducen los costos de inspección en un 40%. Las fuerzas fronterizas de Australia, Grecia y México adoptan plataformas de vigilancia compactas para la interdicción costera, mientras que las marinas mediterráneas prueban cuadrículas de búsqueda no tripuladas. Estos usuarios no militares validan las cargas útiles de doble uso, crean ecosistemas de análisis de datos y atraen inversiones de capital de riesgo sostenidas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modo de Operación: La Autonomía Convierte la Base Instalada

Las aeronaves pilotadas de forma remota dominan los despliegues actuales, con una participación de mercado del 65,10%, porque los reguladores aún requieren supervisión humana para misiones de mayor riesgo en zonas pobladas o en disputa. Las estaciones de control en tierra proporcionan enlaces triple redundantes en banda Ku, LTE y UHF, lo que permite a las tripulaciones redirigir las aeronaves alrededor de restricciones de espacio aéreo emergentes o sistemas meteorológicos inesperados en cuestión de segundos. Los canales de formación militar y comercial maduros suministran operadores certificados, y los diseños de consolas modulares permiten a una tripulación supervisar múltiples células cuando el ancho de banda lo permite. Este paradigma de hombre en el bucle apoya la selección de objetivos urgentes y las entregas humanitarias donde las reglas éticas exigen un juicio rápido. Sin embargo, la transmisión constante de vídeo infla los costos operativos, y los enlaces cifrados deben evolucionar para contrarrestar los intentos de interferencia de guerra electrónica y de intrusión cibernética cada vez más sofisticados de adversarios casi paritarios durante campañas aéreas dinámicas y muy disputadas.

Se proyecta que los sistemas totalmente autónomos crezcan un 14,55% anualmente, impulsados por procesadores de borde que fusionan entradas de LiDAR, radar y visión por computadora sin depender de enlaces de datos de alta latencia. Los kits de guía de actualización como el módulo plug-and-play de Auterion actualizan las flotas heredadas para autonavegarse, aterrizar en pistas irregulares y ejecutar comportamientos de enjambre cooperativo para búsqueda de área o ataque de saturación. La Fuerza Aérea de los Estados Unidos validó el enfoque bajo AFWERX Autonomy Prime, demostrando una reducción del 80% en el ciclo de diseño a construcción mediante gemelos digitales y certificación basada en modelos. A medida que los reguladores finalicen los marcos de garantía de aprendizaje automático y la lógica de seguridad estandarizada, las misiones autónomas se expandirán hacia el monitoreo de incendios forestales, la inspección de activos lineales y los corredores de reconocimiento donde la guerra electrónica niega las comunicaciones fiables. Los menores costos de tripulación y la logística simplificada sustentan una economía de operador convincente, impulsando una adopción mundial más rápida para 2030.

Por Alcance: El BVLOS Sigue Siendo el Caballo de Batalla

Las misiones BVLOS suministraron el 65,90% del tamaño del mercado de UAS de ala fija en 2024. Los vuelos BVLOS dominan los ingresos porque las relaciones sustentación-resistencia de ala fija ofrecen una resistencia de varias horas crucial para patrullar oleoductos, vías férreas y rutas marítimas sobre regiones escasamente pobladas. Los operadores vuelan rutinariamente transectos de 300 km que, en un solo ciclo de combustible o batería, algo que las flotas multirrotor no pueden igualar sin cambios en ruta. La exención BVLOS urbana de Alemania para la plataforma ZERC demostró que el hardware de navegación redundante y la lógica de detección y evasión pueden satisfacer a los reguladores incluso en espacio aéreo complejo. Las aseguradoras ahora aplican descuentos en las primas cuando los Informes de Verificación de Diseño acompañan a las evaluaciones de riesgo, reduciendo el costo de la misión. Los módems híbridos satélite-celular pronto transmitirán datos de carga útil en gigabits, permitiendo la detección de anomalías en tiempo casi real, el geoetiquetado de precisión y la programación de mantenimiento predictivo en corredores de energía y rutas logísticas transcontinentales a medida que los análisis automatizados en la nube convierten vastos fotogramas en información operativa instantánea para los operadores.

Aunque más pequeñas hoy en día, se proyecta que las operaciones de línea de visión visual (VLOS) avancen un 12,65% anualmente a medida que las aeronaves compactas de lanzamiento manual capaciten a agrónomos, mineros y cineastas para recopilar datos localizados de manera eficiente. Las alas de núcleo de espuma con sensores multiespectrales capturan índices de vigor de los cultivos en campos de 500 hectáreas en una sola pasada, reemplazando las cámaras montadas en vehículos todo terreno y reduciendo el consumo de combustible. Los programas universitarios aprovechan las plataformas VLOS para formar a los pilotos antes de avanzar a las certificaciones BVLOS, ampliando el canal de talento. Se espera que la pendiente Parte 108 de la FAA mantenga los requisitos VLOS simples, preservando una entrada de bajo umbral para las empresas emergentes. Por lo tanto, muchas empresas desplegarán flotas híbridas de drones VLOS para inspecciones puntuales y aeronaves BVLOS para la vigilancia extendida de corredores, equilibrando el costo, la complejidad regulatoria y la duración de la misión, al tiempo que permiten actualizaciones de hardware incrementales que transicionan sin problemas las células hacia futuras misiones autónomas más allá de la visión.

Por Peso Máximo al Despegue: Las Células Pesadas Capturan las Asignaciones Presupuestarias

Las células de más de 200 kg capturan el 55,87% del valor del mercado porque los ejércitos, las guardacostas y las agencias de respuesta a desastres insisten en grandes bahías que albergan radar de apertura sintética, repetidores de comunicaciones y conjuntos de inteligencia electrónica. Los motores diésel, de turbina o híbridos de alto empuje elevan estas plataformas a altitudes superiores a los 40.000 pies, proporcionando cobertura regional sin repostaje aéreo. Las nuevas variantes de patrulla costera transportan módulos de sensores de 400 libras que transmiten inteligencia fusionada a puestos de mando en tiempo real. Los presupuestos de adquisición cubren el mantenimiento del ciclo de vida, las estaciones terrestres reforzadas y los enlaces satelitales cifrados, justificando los precios unitarios premium. Los gestores de flotas valoran la modularidad de las cargas útiles en vainas, rotando entre roles de ISR, señales y comunicaciones a medida que las prioridades cambian durante los despliegues plurianuales, maximizando la utilización de activos y la eficiencia del capital en conjuntos de misiones diversificadas, al tiempo que facilitan futuras actualizaciones de combustible híbrido que extienden la duración y el alcance de las misiones.

Las aeronaves de menos de 25 kg son la categoría de más rápido crecimiento, proyectada a una CAGR del 13,40%, impulsada por regulaciones permisivas y avances en materiales ligeros. Las láminas solares flexibles que pesan una cuarta parte de la masa total recargan los paquetes de litio-azufre (Li-S) durante el vuelo, extendiendo la resistencia para el monitoreo ambiental, el conteo de fauna silvestre y las misiones de entrega de pequeños paquetes. Las plataformas de peso medio de 25 a 200 kg llenan roles de utilidad de nicho; el Airtruck de Rotor Technologies, con un peso máximo al despegue de 2.500 libras y una carga útil de 1.000 libras, entrega suministros de construcción y carga entre islas donde los helicópteros son prohibitivamente costosos. En conjunto, las clases más ligeras fomentan la entrada empresarial, diversifican los perfiles de misión y presionan a los proveedores de componentes para que miniaturicen las celdas de combustible de hidrógeno, los inversores de nitruro de galio y los compuestos avanzados, impulsando economías de escala que eventualmente se extenderán a las plataformas de defensa de grado más pesado, mejorando la resiliencia de la cadena de suministro global y ampliando el acceso a la tecnología para los operadores civiles emergentes en todo el mundo.

Análisis Geográfico

América del Norte generó el 34,50% del tamaño del mercado de UAS de ala fija en 2024, debido al presupuesto de defensa de 886.000 millones de USD de Estados Unidos y a la temprana elaboración de normas basadas en el rendimiento de la FAA. La política de Beneficios Industriales y Tecnológicos de Canadá promueve a los proveedores de aviónica nacionales a través de acuerdos de compensación con los principales contratistas. La transparencia regulatoria fomenta los ensayos comerciales; las empresas de servicios públicos en Texas realizan patrullas BVLOS semanales de corredores de transmisión de 2.000 millas, reduciendo las horas de alquiler de helicópteros en un 45%.

Europa ocupa el segundo lugar, beneficiándose del proceso armonizado de informes de verificación de diseño de la EASA y de la colaboración multinacional en defensa. La Bundeswehr alemana ordenó células EURO-MALE adicionales, mientras que Francia avanzó en su demostrante de UAV de hidrógeno bajo el programa HEMERA. La adopción comercial está creciendo rápidamente: el administrador ferroviario nacional de España completó la primera inspección de vía BVLOS de 350 km utilizando una aeronave híbrido-eléctrica certificada bajo las disposiciones SAIL III.

Aunque más pequeña hoy en día, la región de Oriente Medio y África registrará la CAGR más rápida del 12% hasta 2030 a medida que los gobiernos inviertan en seguridad fronteriza y vigilancia de infraestructuras críticas. Egipto finalizó un contrato de ISR costero para sistemas de altitud media con 24 horas de resistencia, y Sudáfrica designó tres corredores no tripulados para pilotos de carga humanitaria. Las vastas extensiones desérticas y la limitada infraestructura heredada favorecen la eficiencia de ala fija.

Panorama Competitivo

El mercado está moderadamente concentrado. Los actores clave mantienen una posición de mercado sólida, mientras que un segundo nivel de especialistas ágiles escala pilas innovadoras de propulsión y autonomía. Los principales contratistas establecidos The Boeing Company, Lockheed Martin Corporation y Northrop Grumman Corporation aprovechan la titularidad de los programas de registro y las amplias redes de mantenimiento. Cada vez más adquieren capacidades de nicho en lugar de diseñarlas internamente; la compra de Aerovel por parte de Airbus integra el conocimiento de lanzamiento y recuperación de ala rotatoria para flotas ISR embarcadas.

Los fabricantes de UAV especializados capitalizan en ciclos de innovación más cortos. General Atomics añadió un ala demostrante de hidrógeno a su línea SkyGuardian, prometiendo 30 horas de resistencia sin repostaje en misión. Tekever recaudó 300 millones de USD en financiación de Serie B, alcanzando una valoración de 1.330 millones de USD y escalando la producción en el Aeropuerto del Oeste de Gales para plataformas AR3 de 16 horas de resistencia. Los portafolios Stalker y Penguin de Edge Autonomy amplían el alcance a través de la adquisición de 925 millones de USD por parte de Redwire, combinando células ISR con infraestructura de enlace descendente basada en el espacio.

Los disruptores tecnológicos pivotan en torno a la autonomía. La Fábrica de Resiliencia de Helsing logra 1.000 drones de ataque HX-2 mensuales, incorporando reconocimiento de objetivos mediante redes neuronales a bordo para reducir la latencia. Las empresas emergentes en Silicon Valley y Tel Aviv refinan las comunicaciones de malla de enjambre que mantienen enlaces cifrados en 20 activos embarcados, una capacidad que la Marina de los Estados Unidos está evaluando para operaciones marítimas distribuidas.

Líderes de la Industria de Sistemas Aéreos No Tripulados de Ala Fija

Northrop Grumman Corporation

General Atomics

The Boeing Company

AeroVironment, Inc.

Israel Aerospace Industries Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Karshak Drones lanzó SHARK HAWK, un dron de ala fija con despegue y aterrizaje vertical (VTOL) que combina operación autónoma con capacidades VTOL. El dron cuenta con una envergadura de 2,55 metros, un controlador de vuelo CubePilot y una célula de compuesto de carbono y vidrio, lo que permite operar sin pistas de aterrizaje en áreas remotas.

- Febrero de 2025: El Concern Kalashnikov presentó su UAV multifuncional SKAT 350M en el mercado de Oriente Medio. Diseñado para el reconocimiento y el apoyo a las operaciones terrestres, funciona eficientemente en condiciones meteorológicas extremas y amplios rangos de temperatura. Con una capacidad de vuelo de cuatro horas, es duradero, fiable y ha demostrado su eficacia a través de su despliegue en la zona de la Operación Militar Especial.

Alcance del Informe Global del Mercado de Sistemas Aéreos No Tripulados de Ala Fija

| Militar | Inteligencia, Vigilancia y Reconocimiento (ISR) |

| Operaciones de Combate | |

| Otros | |

| Gobierno y Aplicación de la Ley | Gestión de Fronteras |

| Seguridad Marítima | |

| Otros | |

| Comercial | Inspección y Monitoreo |

| Entrega y Logística | |

| Agricultura | |

| Levantamiento Topográfico y Cartografía | |

| Otros |

| Pilotado de Forma Remota |

| Totalmente Autónomo |

| Línea de Visión Visual (VLOS) |

| Más Allá de la Línea de Visión (BLOS) |

| Menos de 25 Kg |

| De 25 a 200 Kg |

| Más de 200 Kg |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Israel | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Aplicación | Militar | Inteligencia, Vigilancia y Reconocimiento (ISR) | |

| Operaciones de Combate | |||

| Otros | |||

| Gobierno y Aplicación de la Ley | Gestión de Fronteras | ||

| Seguridad Marítima | |||

| Otros | |||

| Comercial | Inspección y Monitoreo | ||

| Entrega y Logística | |||

| Agricultura | |||

| Levantamiento Topográfico y Cartografía | |||

| Otros | |||

| Por Modo de Operación | Pilotado de Forma Remota | ||

| Totalmente Autónomo | |||

| Por Alcance | Línea de Visión Visual (VLOS) | ||

| Más Allá de la Línea de Visión (BLOS) | |||

| Por Peso Máximo al Despegue | Menos de 25 Kg | ||

| De 25 a 200 Kg | |||

| Más de 200 Kg | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Israel | |||

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración del mercado de sistemas aéreos no tripulados de ala fija en 2025?

El mercado de UAS de ala fija se sitúa en 13.830 millones de USD, con un aumento proyectado a 21.710 millones de USD para 2030, lo que refleja una CAGR del 9,44% durante el período de pronóstico.

¿Qué segmento tiene el pronóstico de crecimiento más rápido hasta 2030?

Las plataformas totalmente autónomas se expandirán a una CAGR del 14,55% a medida que los kits de guía con IA actualicen la base instalada.

¿Qué región lidera los ingresos actuales?

América del Norte concentra el 34,50% de los ingresos de 2024 debido a los altos gastos de defensa y la temprana regulación BVLOS.

¿Qué tan grande es la participación militar hoy en día?

Los programas militares representan el 60,45% de los ingresos de 2024, impulsados por la demanda de ISR y municiones merodeadoras.

¿Qué innovación en propulsión está reformando la resistencia?

Los sistemas de hidrógeno y celdas de combustible híbridas extienden la resistencia de las plataformas MALE a 30 horas, reduciendo los costos de misión en un 15%.

Última actualización de la página el: