Tamaño y Participación del Mercado de Prótesis Impresas en 3D

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Prótesis Impresas en 3D por Mordor Intelligence

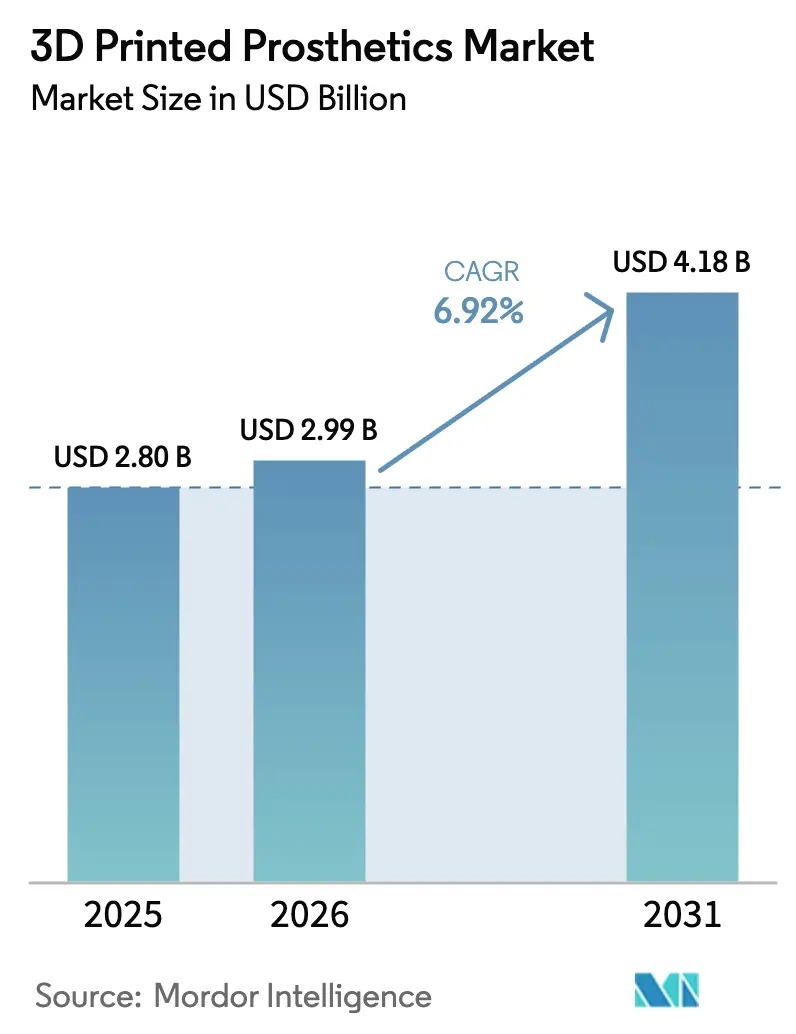

Se espera que el tamaño del mercado de prótesis impresas en 3D crezca de USD 2,80 mil millones en 2025 a USD 2,99 mil millones en 2026 y se prevé que alcance USD 4,18 mil millones en 2031 a una CAGR del 6,92% durante 2026-2031. La convergencia tecnológica, una mayor alineación regulatoria con la norma ISO 13485:2016 y una aceptación clínica más amplia mantienen la demanda en una trayectoria ascendente[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Regulación del Sistema de Gestión de Calidad: Enmiendas a la Parte 820," fda.gov. El diseño generativo guiado por IA ayuda a los fabricantes a reducir el uso de materiales y el peso, manteniendo al mismo tiempo la funcionalidad de los miembros producidos de forma convencional. El crecimiento también se beneficia de la impresión en el punto de atención dentro de los hospitales, lo que acorta los ciclos de entrega de semanas a horas, y de los talleres comunitarios que amplían el acceso en regiones con recursos limitados. El mercado norteamericano disfruta de aprobaciones rápidas bajo la Regulación del Sistema de Gestión de Calidad actualizada de la FDA, mientras que Asia-Pacífico se acelera gracias a modelos de suministro de menor costo que llevan miembros clínicamente aceptables a usuarios desatendidos. La actividad competitiva se centra en piezas de PEEK y titanio, manos controladas neuralmente y construcciones multimaterial que combinan zonas rígidas y flexibles en una sola impresión.

Conclusiones Clave del Informe

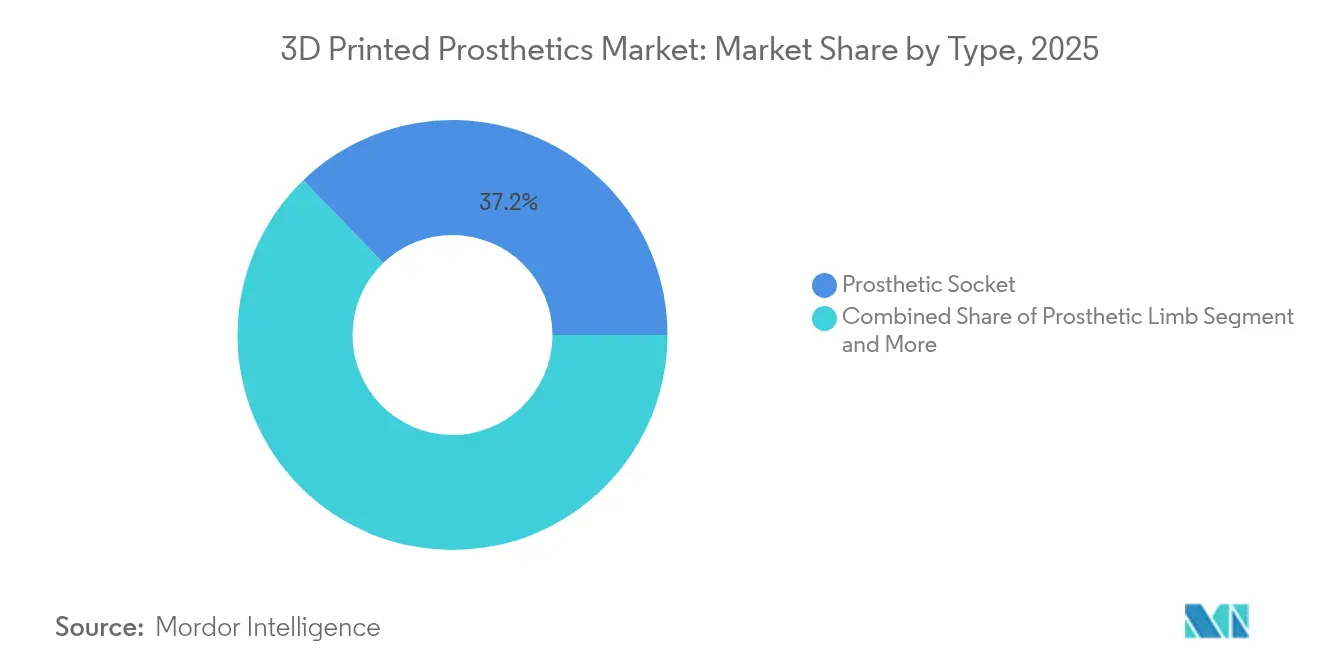

- Por tipo, los sockets protésicos lideraron con el 37,21% de la participación del mercado de prótesis impresas en 3D en 2025, mientras que se proyecta que los componentes mioeléctricos se expandan a una CAGR del 23,71% hasta 2031.

- Por material, los termoplásticos representaron el 42,08% del tamaño del mercado de prótesis impresas en 3D en 2025; se espera que los polímeros biocompatibles registren una CAGR del 24,61% hasta 2031.

- Por tecnología de impresión, el Modelado por Deposición Fundida mantuvo una participación de ingresos del 51,92% en 2025; la Sinterización Directa por Láser de Metal está en camino de alcanzar una CAGR del 23,58% hasta 2031.

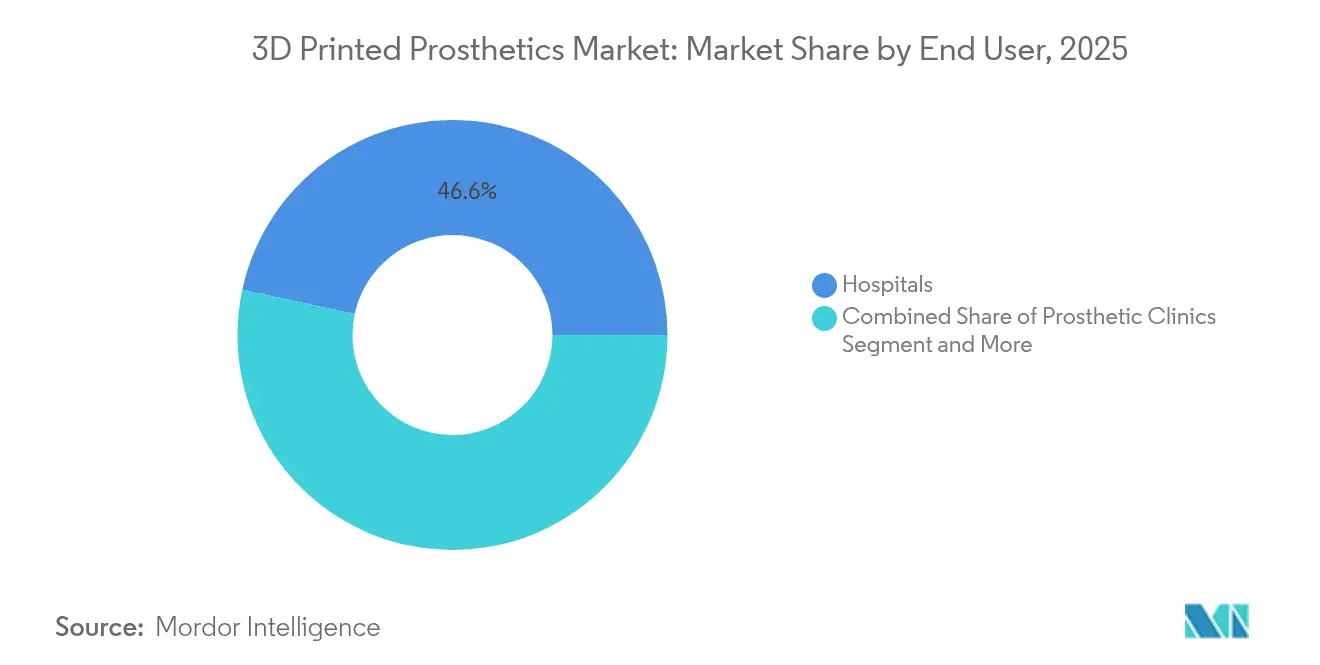

- Por usuario final, los hospitales concentraron el 46,62% de la participación de ingresos en 2025, mientras que los entornos de atención domiciliaria avanzan a una CAGR del 16,72%.

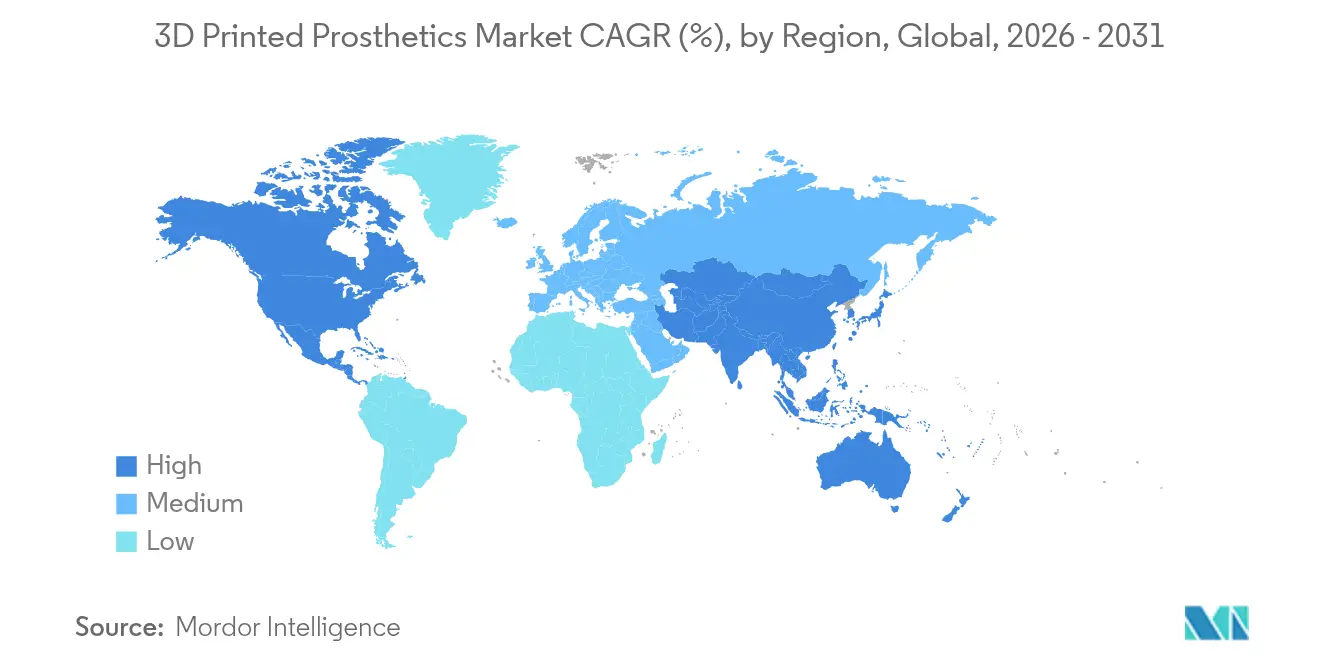

- Por geografía, América del Norte lideró con el 49,02% de la participación del mercado de prótesis impresas en 3D en 2025; se prevé que Asia-Pacífico crezca a una CAGR del 21,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Prótesis Impresas en 3D

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de prótesis asequibles y personalizables | +2.1% | Global, con mayor impacto en Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Avances en tecnologías de impresión 3D | +1.8% | América del Norte y la UE liderando, adopción en Asia-Pacífico en aceleración | Corto plazo (≤ 2 años) |

| Aumento de la incidencia de pérdida de miembros (diabetes, trauma) | +1.5% | Global, con mayor impacto en poblaciones envejecidas | Largo plazo (≥ 4 años) |

| Comunidades de diseño de código abierto en países de ingresos bajos y medios | +1.2% | Asia-Pacífico, África, América Latina | Mediano plazo (2-4 años) |

| Diseño generativo impulsado por IA para la optimización del peso | +0.9% | América del Norte y la UE como núcleo, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Prótesis Asequibles y Personalizables

Los miembros mioeléctricos tradicionales cuestan entre USD 9.000 y USD 40.000, mientras que sus equivalentes impresos rondan los USD 440, reduciendo los precios de entrada en un 95% y poniendo dispositivos viables al alcance de usuarios de bajos ingresos. Redes de voluntarios como e-NABLE Brasil operan actualmente 59 impresoras y distribuyen miembros en cinco estados, lo que refleja un modelo comunitario escalable. Los flujos de trabajo personalizados de escaneo a impresión mejoran la comodidad del paciente y reducen las tasas de rechazo. Los sitios comunitarios cargan archivos de código abierto que los fabricantes locales adaptan a las necesidades culturales, y la cadena de suministro descentralizada resultante acorta las listas de espera. Estas ventajas económicas y logísticas amplían el grupo de usuarios adultos y pediátricos potenciales y elevan el conjunto del mercado de prótesis impresas en 3D.

Avances en Tecnologías de Impresión 3D

Las construcciones multimaterial en un solo paso combinan ahora marcos rígidos y revestimientos flexibles sin ensamblaje manual, reduciendo la mano de obra y las tasas de error. 3D Systems obtuvo la autorización de la FDA para implantes craneales de PEEK y ya ha documentado más de 60 casos clínicos[3]3D Systems, "Primer Implante Craneal de PEEK del Mundo Autorizado por la FDA," 3dsystems.com. Las piezas de titanio producidas en impresoras de Sinterización Directa por Láser de Metal ofrecen una reducción de peso del 30% y una sólida osteointegración, mientras que las variantes de PEEK con superficie activada mejoran la unión con los tejidos. Las resoluciones de capa de 50 micras permiten a los clínicos lograr interfaces más suaves que minimizan la irritación cutánea. Los ciclos de desarrollo se reducen de meses a horas, lo que permite a los hospitales ajustar un miembro durante la misma visita de hospitalización y elevar las puntuaciones de satisfacción.

Aumento de la Incidencia de Pérdida de Miembros por Diabetes y Trauma

Las tasas de amputación vinculadas a la diabetes crecen en regiones envejecidas y las zonas de guerra mantienen elevados los casos de trauma. El plan de control de cambios predeterminado de la FDA, vigente desde 2024, permite a los fabricantes actualizar un dispositivo autorizado sin una nueva presentación prolongada, lo que acelera la disponibilidad ante demandas clínicas cambiantes. El ORTHOLAB de Ruanda capacita a técnicos locales para diseñar sockets a partir de PLA de bajo costo, demostrando cómo las naciones en posconflicto pueden escalar la atención. Las tendencias epidemiológicas globales garantizan, por tanto, una necesidad persistente y sostienen la visibilidad de ingresos a largo plazo para el mercado de prótesis impresas en 3D.

Diseño Generativo Impulsado por IA para la Optimización del Peso

La optimización topológica en tiempo real crea interiores de giroide y reticulados que preservan las trayectorias de carga mientras reducen la masa. Las redes neuronales clasifican ahora señales EMG del antebrazo con una precisión del 78,67% y responden en 80 milisegundos, ofreciendo a los usuarios transiciones de agarre casi naturales mdpi.com. Las herramientas de IA siguen mejorando los modelos de ajuste al entrenarse con archivos de escaneo anonimizados, elevando las tasas de ajuste en el primer intento y reduciendo las visitas de seguimiento. Estos bucles de autoaprendizaje reducen los costos de servicio durante la vida útil y mejoran el tiempo de actividad del dispositivo, lo que estimula aún más la adopción.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad regulatoria y de garantía de calidad | -1.4% | Global, con mayor impacto en América del Norte y la UE | Mediano plazo (2-4 años) |

| Altos costos de materiales e impresoras | -1.1% | Global, con mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Ausencia de estándares de pruebas de durabilidad para impresiones de miembros inferiores | -0.8% | Global, con enfoque regulatorio en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad Regulatoria y de Garantía de Calidad

La armonización con la norma ISO 13485:2016 aumenta las cargas de documentación y los costos de validación, especialmente para los laboratorios pequeños. La guía preliminar de la FDA sobre caracterización química de dispositivos sigue en revisión, por lo que los proveedores de materiales deben invertir en amplios estudios espectrales y de lixiviados antes de obtener la autorización. Las normas del Reglamento Europeo de Dispositivos Médicos añaden requisitos de evidencia clínica que alargan los plazos de aprobación. Cada construcción capa por capa también obliga a nuevos métodos de metrología, ya que los vacíos ocultos pueden afectar la resistencia. Estos obstáculos ralentizan la entrada al mercado de nuevos competidores.

Altos Costos de Materiales e Impresoras

El polvo de titanio de grado VI y el PEEK de grado implantable tienen precios elevados, y los sistemas de Sinterización Directa por Láser de Metal superan los USD 500.000. Los pasos de recalificación del polvo sobrante y el manejo de gas inerte elevan los costos operativos. Las clínicas de mercados emergentes enfrentan riesgo cambiario al importar consumibles. Los clínicos canadienses informan que, si bien los sockets pueden ser entre un 56% y un 95% más baratos de imprimir que de laminar, las pruebas de laboratorio aún cuestionan la vida útil a la fatiga, lo que obliga a un sobrediseño que vuelve a elevar los presupuestos. El aumento de los precios de las materias primas amenaza, por tanto, las estrategias de liderazgo en costos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Demanda se Desplaza hacia Componentes de Control Neural

Los sockets protésicos capturaron el 37,21% de la participación del mercado de prótesis impresas en 3D en 2025, lo que subraya su papel como interfaz principal entre el paciente y el miembro. Los flujos de trabajo automatizados de diseño de sockets utilizan escaneos 3D para entregar carcasas personalizadas en menos de dos horas, reduciendo las llamadas de seguimiento a la clínica. Los componentes mioeléctricos son los de mayor crecimiento con una CAGR del 23,71% y anclan el segmento premium del mercado de prótesis impresas en 3D. Las muñecas con respuesta EMG ya registran una precisión de reconocimiento de gestos cercana al 90% y pesan menos de 450 g, un umbral de peso que mejora el uso durante todo el día. Los ensamblajes de miembros y articulaciones registran ventas estables porque las bisagras de titanio con optimización topológica resisten la fatiga durante dos millones de ciclos, un requisito para adultos activos. Las cubiertas cosméticas ganan una modesta tracción a medida que los usuarios orientados a la moda solicitan carcasas con colores a juego y obras de arte integradas.

Los sistemas de control híbrido que combinan EMG con algoritmos de visión por IA permiten a las manos ajustar automáticamente la fuerza de agarre tras la detección de objetos. Los miembros orientados al deporte aprovechan suelas de retorno de energía fabricadas con reticulados anidados para ampliar el rango de zancada en sprint. Las clínicas registran menores tasas de rechazo cuando los sockets y la electrónica se codiseñan, ya que los pasadores de alineación y las salidas de cables coinciden con el miembro residual escaneado. Estas mejoras funcionales abren tramos de reembolso premium donde los calendarios de pagadores respaldan los recargos tecnológicos, lo que amplía aún más el valor del mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: Los Polímeros Biocompatibles Mantienen el Impulso

Los termoplásticos lideraron con el 42,08% de los ingresos en 2025 gracias al procesamiento a baja temperatura y a la amplia gama de opciones de color. Los polímeros biocompatibles como el PEEK de grado implantable crecen a una CAGR del 24,61% y registran primas de precio del 38% al 45% que elevan los márgenes brutos. Los primeros implantes faciales de PEEK conformes con el Reglamento Europeo de Dispositivos Médicos impresos en el Hospital Universitario de Basilea validan las construcciones en el propio hospital y amplían el tamaño del mercado de prótesis impresas en 3D para piezas de polímero 3dsystems.com. El titanio sigue siendo el metal de elección para las articulaciones de alta tensión, mientras que los filamentos compuestos con fibras de carbono sirven para pies de gama media que necesitan resiliencia de resorte sin el costo total del metal. Las mezclas biorreabsorbibles experimentales apuntan a miembros pediátricos que deben adaptarse durante los períodos de crecimiento.

Las formulaciones avanzadas de PEEK incorporan sulfato de bario para visibilidad en tomografía computarizada y fosfato de calcio para la interconexión ósea, lo que permite a los cirujanos monitorear la osteointegración. Los elastómeros termoplásticos rellenan las zonas de marcha flexibles y se enganchan a los marcos rígidos con ajustes a presión. Las estaciones de recuperación de polvo recertifican el 95% del titanio no utilizado, manteniendo el desperdicio dentro de las tolerancias establecidas por las normas ASTM. Estas opciones de materiales permiten a los fabricantes equilibrar el rendimiento, la carga regulatoria y los puntos de precio en cada clase terapéutica.

Por Usuario Final: Aumenta la Adopción en Atención Domiciliaria

Los hospitales representaron el 46,62% de los ingresos en 2025 al integrar laboratorios de escaneo y ajuste con los servicios ortopédicos existentes. Las impresoras de escritorio homologadas para uso clínico permiten a los técnicos modelar sockets junto al sillón del paciente, y los menores tiempos de alta resultantes aumentan el rendimiento hospitalario. Los canales de atención domiciliaria crecen a una CAGR del 16,72%, apoyados por plataformas de tutoriales que guían a los usuarios en ajustes menores con supervisión remota. Las clínicas de prótesis siguen dominando los ajustes complejos, en particular para manos multiarticuladas que requieren calibración de sensores, mientras que los centros de rehabilitación se centran en el entrenamiento de la marcha.

La fabricación distribuida remodela los modelos de servicio. Los espacios de fabricación envían kits pretestados que los terapeutas rurales ensamblan in situ, y los paneles de control en la nube rastrean los datos de uso para activar el mantenimiento predictivo. Las sesiones de telesalud permiten a los protesistas certificados ajustar la alineación del miembro mediante marcadores de realidad aumentada, reduciendo los costos de desplazamiento y manteniendo a los usuarios finales comprometidos. Este sistema descentralizado amplía el tamaño del mercado de prótesis impresas en 3D al abrir bolsas de acceso anteriormente atendidas solo por misiones itinerantes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Impresión: La Sinterización de Metal Gana Participación

El Modelado por Deposición Fundida mantuvo una participación de ingresos del 51,92% en 2025, impulsado por bobinas económicas de PLA y PETG e impresoras con precios inferiores a USD 5.000. La Sinterización Directa por Láser de Metal registra una CAGR del 23,58% a medida que los tobillos y pilones de titanio se incorporan a la atención convencional. La estereolitografía sirve para carcasas cosméticas que necesitan superficies de menos de 50 micras, mientras que la Sinterización Selectiva por Láser proporciona pies de nailon de gama media con propiedades de amortiguación. La inyección de aglutinante basada en inyección de tinta encuentra un uso de nicho en cubiertas cosméticas con colores a juego.

La Sinterización Directa por Láser de Metal permite núcleos de reticulado intrincados que reducen el peso del titanio en un 30% y aun así superan las pruebas cíclicas de la norma ISO 10328 para 3 millones de ciclos de impacto de talón. Los avances en la tasa de construcción permiten ahora imprimir una carcasa tibial de tamaño completo en cuatro horas, reduciendo a la mitad los plazos anteriores. El monitoreo automático del baño de fusión registra cada capa y exporta conjuntos de datos para auditorías regulatorias, lo que respalda el caso de seguridad para las aprobaciones de carga. Estos avances técnicos sustentan el cambio proyectado hacia piezas metálicas en ubicaciones críticas e impulsan el mercado más amplio de prótesis impresas en 3D.

Análisis Geográfico

América del Norte mantiene el liderazgo con una participación de ingresos del 49,02% en 2025, ya que los códigos de reembolso maduros y la orientación de la FDA dan confianza a los proveedores en las cadenas de suministro. La producción en el punto de atención gana aceptación en los centros de trauma donde el reemplazo de miembros el mismo día es ahora factible. Los inversores de capital de riesgo respaldan a las empresas emergentes de interfaz neural, y las solicitudes de patentes sobre algoritmos de control impulsados por IA se aceleran. Los ensayos clínicos de Canadá muestran ahorros de costos de hasta el 95% frente a los sockets laminados, aunque la verificación de la fatiga sigue siendo una preocupación mdpi.com.

Asia-Pacífico registra una rápida CAGR del 21,32% hasta 2031. Instalimb de Japón entrega piernas por debajo de la rodilla por USD 400 y con un plazo de entrega de 24 horas, utilizando diseño algorítmico para compensar la escasez de técnicos. La vía de aprobación acelerada de Corea del Sur permite a los hospitales desplegar piezas impresas en 3D para atención de emergencia antes de la aprobación completa, reduciendo el tiempo de comercialización. China combina visión artificial y tallado automatizado para escalar la producción garantizando la consistencia. Los equipos interdisciplinarios de India informan altas puntuaciones de comodidad en sockets transtibiales impresos, lo que indica una fuerte aceptación local.

Europa avanza bajo el marco del Reglamento de Dispositivos Médicos, que hace hincapié en la trazabilidad y la documentación técnica. Alemania y los Países Bajos enfatizan la sostenibilidad utilizando nailon reciclado en proyectos de demostración. América Latina y África se expanden a través de redes de código abierto. El centro e-NABLE de Brasil coordina 72 voluntarios y 59 impresoras, mientras que el ORTHOLAB de Ruanda suministra miembros gratuitos y capacita al personal en métodos de escaneo y ajuste. El Centro de Discapacidad del Lago Victoria en Tanzania imprime sockets localmente, poniendo fin a recorridos de suministro de 500 kilómetros. Estos programas ilustran el papel de la fabricación comunitaria en la ampliación del mercado de prótesis impresas en 3D en todos los continentes.

Panorama Competitivo

La concentración de la industria es moderada. 3D Systems aprovecha las primeras autorizaciones de la FDA en PEEK e instala ahora unidades EXT 220 MED en hospitales que desean construcciones in situ. Stratasys apunta a implantes regenerativos a través de una alianza con CollPlant que imprime andamiajes de colágeno. Materialise eleva sus ingresos médicos un 14% al integrar software de planificación anatómica con flotas de impresoras. Hanger adquiere Fillauer para vincular redes clínicas con pies y manos propietarios manteniendo la autonomía de marca.

Las empresas emergentes se centran en la disrupción de precios. Open Bionics envía manos mioeléctricas para niños a una fracción de los costos históricos, y Homebrew Bionics carga listas de piezas que los aficionados ensamblan con servomotores de uso general. Phantom Neuro capta USD 19 millones en financiación para la captura de señales de miembro fantasma, con el objetivo de eliminar los electrodos del bucle de control. Las consolidaciones estratégicas giran en torno al talento en diseño de IA, ciencia de materiales y experiencia en presentaciones regulatorias.

Los panoramas de patentes muestran más de 2.000 solicitudes de Össur en componentes de movilidad. Las empresas compiten por asegurar la propiedad intelectual en generadores de reticulado asistidos por IA, enrutamiento de circuitos flexibles y tratamientos de superficie biocompatibles. Las asociaciones con grupos hospitalarios aceleran la validación clínica, y los programas de formación certifican a los técnicos en los procesos de la norma ISO 13485. En general, las empresas que pueden combinar tecnología escalable, bajo costo y cumplimiento regulatorio tienen las mejores perspectivas de ganancias a largo plazo en el mercado de prótesis impresas en 3D.

Líderes de la Industria de Prótesis Impresas en 3D

Össur hf

Stratasys Ltd.

Materialise NV

Blatchford Group

3D Systems Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: 3D Systems y el Hospital Universitario de Basilea implantaron el primer implante facial de PEEK impreso en 3D conforme al Reglamento Europeo de Dispositivos Médicos producido en el punto de atención.

- Junio de 2025: Restor3d obtuvo USD 70 millones en financiación para crecimiento, elevando el capital total recaudado a USD 93 millones y apoyando la expansión de implantes ortopédicos específicos para cada paciente.

- Febrero de 2025: Hanger finalizó la adquisición de Fillauer para ampliar la oferta ortopédica y protésica manteniendo la independencia de marca.

- Enero de 2025: Enovis Corporation completó la adquisición de LimaCorporate por EUR 800 millones, añadiendo implantes de Titanio Trabecular impresos en 3D a su cartera de reconstrucción.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de prótesis impresas en 3D como todos los componentes de miembros y articulaciones de uso externo, sockets, miembros completos, dedos y placas craneofaciales, fabricados capa por capa a partir de un archivo digital mediante tecnologías aditivas como el modelado por deposición fundida, la sinterización selectiva por láser y la estereolitografía. Los dispositivos fabricados mediante fresado sustractivo tradicional o procesos de moldeado y ajuste quedan fuera de este alcance, por lo que cada punto de datos de ingresos se remonta a un flujo de trabajo de impresión primaria validado con facturas de hospitales o clínicas.

Exclusión del alcance: los implantes ortopédicos o dentales internos y los kits de bricolaje para aficionados no se contabilizan.

Descripción General de la Segmentación

- Por Tipo

- Socket Protésico

- Miembro Protésico

- Articulación Protésica

- Componentes Mioeléctricos

- Otros Tipos

- Por Material

- Termoplásticos (PLA, ABS, PETG)

- Polímeros Biocompatibles (PEEK, PMMA)

- Metales (Titanio, Acero Inoxidable)

- Compuestos (Fibra de Carbono, Nailon)

- Polímeros Biorreabsorbibles

- Por Usuario Final

- Hospitales

- Clínicas de Prótesis

- Centros de Rehabilitación

- Institutos Académicos y de Investigación

- Entornos de Atención Domiciliaria

- Por Tecnología de Impresión

- Modelado por Deposición Fundida (FDM)

- Estereolitografía (SLA)

- Sinterización Selectiva por Láser (SLS)

- Sinterización Directa por Láser de Metal (DMLS)

- Otros (Inyección de Tinta, MJF)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Entrevistamos a protesistas, cirujanos de rehabilitación, ingenieros de aplicaciones de fabricantes de impresoras y responsables de reembolso en América del Norte, Europa y cinco mercados de alto crecimiento en Asia-Pacífico. Estas conversaciones aclararon los ciclos de impresión promedio, los parámetros de referencia de tasas de fallo y las sensibilidades de precio, lo que nos permitió ajustar los datos secundarios y someter a prueba de presión los supuestos de rendimiento de materiales.

Investigación Documental

Los analistas de Mordor recopilaron cifras fundamentales de fuentes públicas de primer nivel, como las tablas de epidemiología de pérdida de miembros de la Organización Mundial de la Salud, los archivos de autorización 510(k) de la Administración de Alimentos y Medicamentos de los Estados Unidos, los registros de envíos aduaneros de polvos de polipropileno y PEEK, y las estadísticas anuales publicadas por la Asociación Estadounidense de Ortopedia y Prótesis. Los informes anuales 10-K de las empresas, las presentaciones para inversores y los comunicados de prensa proporcionaron visibilidad sobre las ventas de impresoras, los precios de venta promedio de materiales y las bases instaladas en clínicas clave. Cuando se necesitó un contexto más profundo, nuestro equipo recurrió a bases de datos de pago, D&B Hoovers para desglose de ingresos, Dow Jones Factiva para flujo de operaciones y Questel para patentes recientes sobre sockets mioeléctricos.

La corroboración adicional provino de artículos revisados por pares en revistas como Prosthetics & Orthotics International y paneles de control de adquisiciones de ministerios de salud regionales que enumeran los topes de reembolso por paciente. Este trabajo documental estableció tasas de adopción de referencia, curvas de costos e impulso regulatorio en 30 países. Las fuentes citadas anteriormente son ilustrativas; muchos más insumos alimentaron el conjunto de evidencias.

Dimensionamiento del Mercado y Pronóstico

Un modelo de prevalencia de arriba hacia abajo convierte la incidencia anual de amputaciones, las tasas de diabetes y las estadísticas de trauma en un grupo de demanda, que luego se filtra a través de la utilización de dispositivos, la frecuencia de reemplazo y la penetración de la impresión 3D. Algunos cálculos ascendentes seleccionados, volúmenes de clínicas muestreados multiplicados por precios de venta promedio verificados, sirven como barandillas. Las variables clave incluyen las tendencias de precios del polipropileno, el rendimiento de las impresoras (piezas por hora), los plazos de aprobación regulatoria, los ciclos promedio de reajuste pediátrico y los límites de reembolso de seguros. Los pronósticos utilizan regresión multivariante alineada con el consenso de la investigación primaria y pruebas de estrés de escenarios; las brechas en los datos ascendentes se cubren con ratios de sustitución específicos por región derivados de las importaciones aduaneras.

Validación de Datos y Ciclo de Actualización

Los resultados del modelo se someten a verificaciones de varianza frente a datos externos de envíos y registros históricos de compras de prótesis. Los analistas senior revisan las anomalías, y una actualización anual es estándar, con actualizaciones intermedias activadas por eventos materiales como cambios importantes en los códigos de reembolso.

Por Qué la Línea de Base de Prótesis Impresas en 3D de Mordor Gana Confianza en Todo el Mundo

Las estimaciones publicadas a menudo divergen porque las empresas seleccionan diferentes cestas de dispositivos, asumen cadencias de reemplazo variables o fijan un único precio de venta promedio global antes de la conversión de divisas.

Los principales factores de brecha se centran en el alcance, la matemática de penetración y la cadencia de actualización. Algunos editores incluyen impresiones de bajo costo para aficionados, otros extrapolan en exceso la adopción en mercados emergentes, mientras que algunos reutilizan ratios de incidencia de hace una década. Mordor selecciona únicamente dispositivos ajustados clínicamente, utiliza modelos de penetración ajustados por región y actualiza cada doce meses, minimizando así la desviación.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 2,80 mil millones (2025) | ||

| USD 1,51 mil millones (2024) | Consultora Global A | Incluye dispositivos para aficionados; muestreo limitado de adquisiciones hospitalarias |

| USD 3,54 mil millones (2024) | Asociación de la Industria B | Tasa de adopción global uniforme y supuesto de precio de venta promedio único |

| USD 1,79 mil millones (2024) | Revista Especializada C | Se basa en divulgaciones voluntarias de empresas; carece de modelado de incidencia |

Estas comparaciones demuestran que la disciplinada selección de alcance, el seguimiento de variables y la actualización anual de Mordor ofrecen una línea de base equilibrada y transparente en la que los responsables de la toma de decisiones pueden replicar y confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de prótesis impresas en 3D?

El mercado está valorado en USD 2,99 mil millones en 2026 y está en camino de alcanzar USD 4,18 mil millones en 2031.

¿Qué segmento de componentes se expande más rápidamente?

Los componentes mioeléctricos crecen a una CAGR del 23,71% porque los sistemas de control habilitados por IA elevan la funcionalidad.

¿Por qué Asia-Pacífico es la región de mayor crecimiento?

Los modelos de suministro asequibles, la regulación favorable y la gran demanda insatisfecha impulsan la CAGR regional al 21,32%.

¿Cómo reducen los miembros impresos los costos frente a la fabricación tradicional?

Los flujos de trabajo de escaneo a impresión y la producción distribuida reducen el desperdicio de materiales y eliminan múltiples pasos de ajuste, reduciendo los precios hasta en un 95%.

¿Cuál es la principal restricción que frena una adopción más amplia?

La complejidad regulatoria añade costos y tiempo de validación, en particular para nuevos materiales y piezas de carga.

Última actualización de la página el: