Tamaño y Participación del Mercado de Bioimpresión 3D

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.59% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bioimpresión 3D por Mordor Intelligence

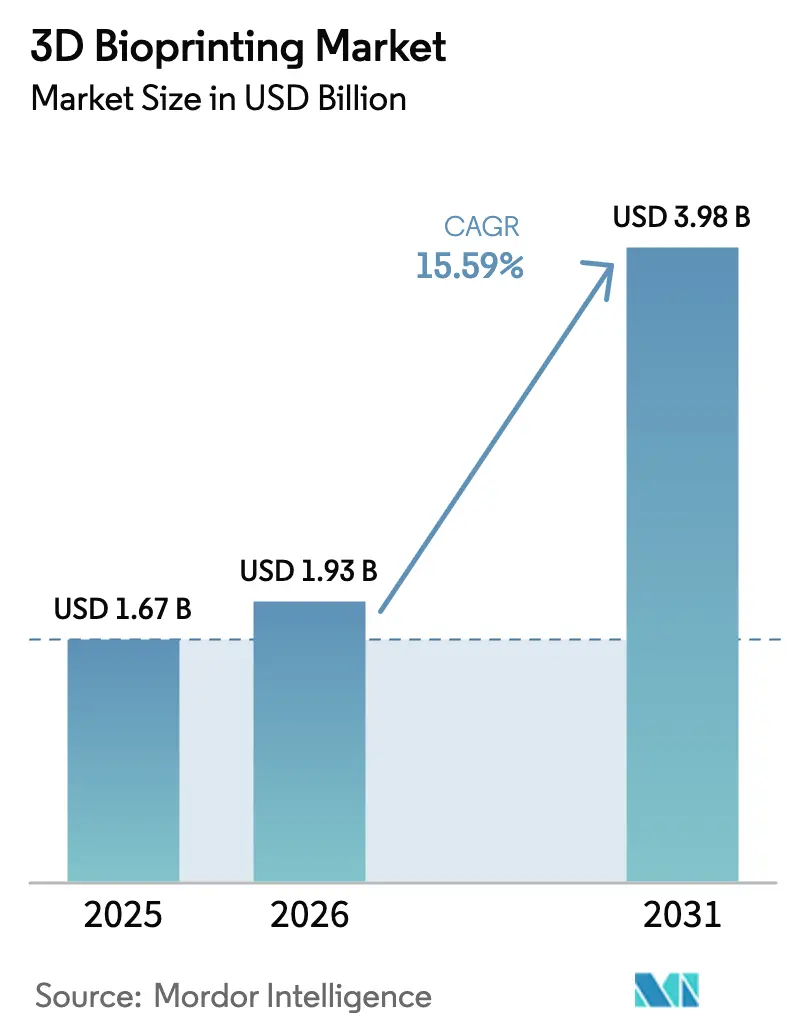

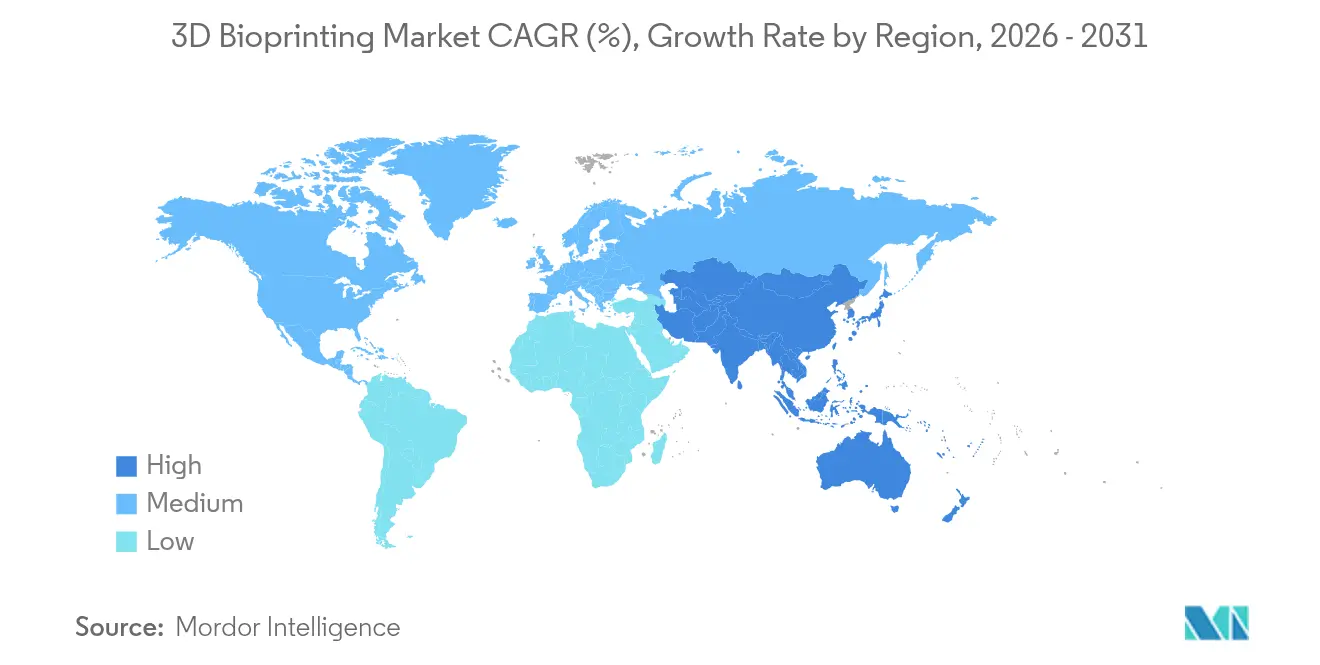

El tamaño del mercado de bioimpresión 3D fue valorado en USD 1,67 mil millones en 2025 y se estima que crecerá desde USD 1,93 mil millones en 2026 hasta alcanzar USD 3,98 mil millones en 2031, a una CAGR del 15,59% durante el período de pronóstico (2026-2031). El crecimiento depende de la convergencia de la automatización del diseño impulsada por IA, las vías regulatorias clarificadas y los avances en vascularización que permiten que los tejidos bioimprimidos pasen del laboratorio a la cabecera del paciente. La subvención de USD 65 millones del programa PRINT de ARPA-H en marzo de 2024, junto con los experimentos BioNutrients de cinco años de la NASA, ilustra cómo el capital público se está acelerando hacia objetivos clínicos. El envejecimiento de la población en las economías de altos ingresos, la expansión de los consorcios de investigación público-privados y las iniciativas de atención médica fuera de la Tierra añaden vientos favorables. América del Norte mantuvo el 38,70% del mercado de bioimpresión 3D en 2024, mientras que la región de Asia-Pacífico es la de más rápido crecimiento, con una CAGR del 18,35% hasta 2030, impulsada por reformas de política en India y Japón que apoyan la medicina regenerativa.

Conclusiones Clave del Informe

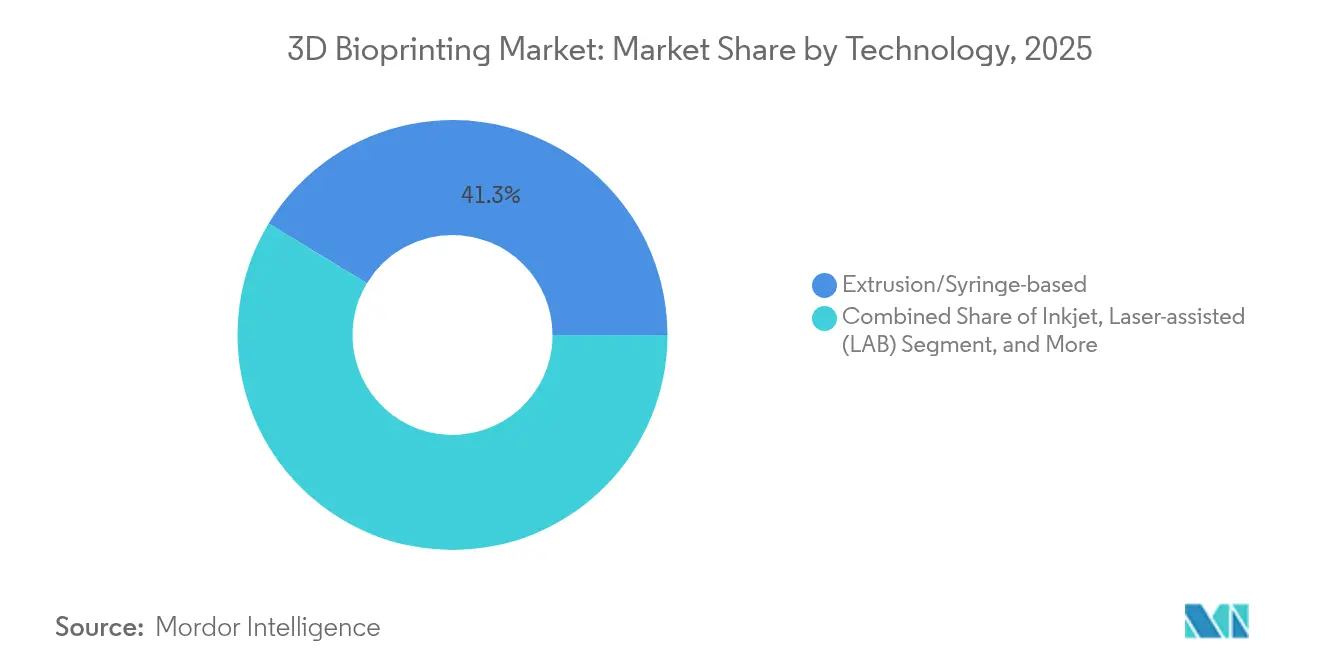

- Por tecnología, los sistemas de extrusión/jeringa lideraron con una participación de ingresos del 41,33% en 2025; se proyecta que el Procesamiento de Luz Digital registre la CAGR más alta del 15,94% hasta 2031.

- Por componente, las bioimpresoras 3D capturaron el 45,28% del valor en 2025; se prevé que los biomateriales se expandan a una CAGR del 17,33% hasta 2031.

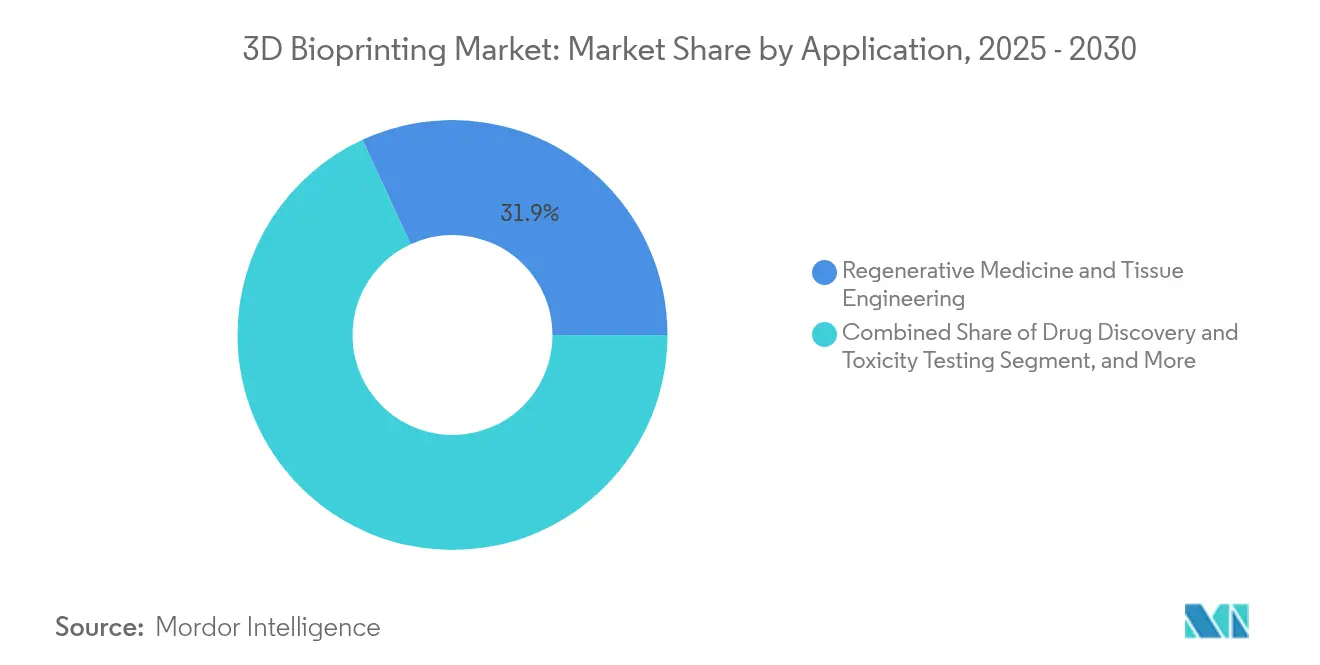

- Por aplicación, la medicina regenerativa y la ingeniería de tejidos representaron el 31,88% de la participación del mercado de bioimpresión 3D en 2025; se espera que las aplicaciones de medicina de precisión crezcan a una CAGR del 16,21% hasta 2031.

- Por usuario final, los institutos académicos y de investigación representaron el 47,42% de la demanda en 2025; se espera que las organizaciones de investigación por contrato avancen a una CAGR del 16,77% hasta 2031.

- Por geografía, América del Norte dominó el mercado de bioimpresión 3D con una participación del 38,24% del tamaño del mercado en 2025, mientras que la región de Asia-Pacífico registró la CAGR más rápida del 17,72% de 2025 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bioimpresión 3D

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la población geriátrica y las enfermedades crónicas | +2.80% | América del Norte, Europa | Largo plazo (≥4 años) |

| Creciente financiación de I+D y asociaciones público-privadas | +3.20% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2–4 años) |

| Avances en impresión de múltiples materiales y alta resolución | +2.10% | Global; primeros adoptantes en América del Norte | Corto plazo (≤2 años) |

| Demanda de alternativas al trasplante y medicina regenerativa | +3.50% | Global; mayor en América del Norte y Europa | Largo plazo (≥4 años) |

| Inversión de agencias espaciales y de defensa para la atención médica fuera de la Tierra | +1.40% | América del Norte, Europa, Asia-Pacífico selecto | Largo plazo (≥4 años) |

| Automatización del diseño impulsada por IA que permite tejidos personalizados | +2.60% | Global; primeros adoptantes en América del Norte y Asia-Pacífico | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Población Geriátrica y las Enfermedades Crónicas

Las economías desarrolladas enfrentan retrasos en la donación de órganos, lo que impulsa a los hospitales a probar injertos vasculares bioimprimidos, como Symvess, que obtuvo la aprobación de la FDA en diciembre de 2024 para el cuidado de traumatismos.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA aprueba el primer injerto vascular de ingeniería tisular," fda.gov El Banco de Desarrollo de Japón invirtió 1.000 millones de yenes (USD 6,8 millones) en la empresa de impresión metálica 3DEO en enero de 2024 para prepararse para la carga sanitaria de una sociedad envejecida. El primer implante facial de punto de atención del mundo, impreso en el Hospital Universitario de Basilea en marzo de 2025, ilustra cómo la adopción clínica está respondiendo a la necesidad demográfica.

Creciente Financiación de Investigación y Desarrollo y Asociaciones Público-Privadas

El programa PRINT de ARPA-H destinó USD 65 millones para construcciones de hígado, riñón y corazón. La Universidad de Sídney inauguró una Incubadora de Biofabricación en agosto de 2024 para combinar la ciencia celular con la impresión a escala. Europa ganó impulso a través del proyecto de tejido cardíaco REBORN financiado por la CE, utilizando la plataforma ReJI de la Universidad de Newcastle. Las alianzas privadas, como el renovado pacto de descubrimiento de fármacos de CELLINK con un gigante farmacéutico global en junio de 2024, demuestran la integración industrial.

Avances en Impresión de Múltiples Materiales y Alta Resolución

Las bioimpresoras de Procesamiento de Luz Digital (DLP) ofrecen una fidelidad a escala de micras que permite a los ingenieros de Stanford diseñar algorítmicamente redes vasculares de 500 ramas 200 veces más rápido que los métodos anteriores. El proceso HITS-Bio de Penn State reduce el tiempo de ensamblaje de tejidos en un 90% utilizando esferoides a alta densidad celular. Asociaciones como Nanoscribe y Advanced BioMatrix lanzaron cuatro bioresinas de Polimerización de Dos Fotones adaptadas para construcciones cargadas de células en mayo de 2024.

Demanda de Alternativas al Trasplante y Medicina Regenerativa

La medicina regenerativa representó el 32,40% del mercado de bioimpresión 3D en 2024, mientras que la medicina de precisión es el segmento de más rápido crecimiento. La FDA aprobó la malla quirúrgica reabsorbible 3DMatrix de PrintBio en mayo de 2025, ofreciendo una plantilla para futuras aprobaciones de biológicos. El Hospital de Wythenshawe reportó tasas de unión del 100% en cirugías de retropié utilizando andamios recubiertos de fibrina rica en plaquetas en 2024. La venta del programa FXR de Organovo por USD 10 millones a Eli Lilly en marzo de 2025 subrayó el valor del cribado de fármacos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de capital y consumibles | -2.10% | Global; más pronunciado en mercados emergentes | Mediano plazo (2–4 años) |

| Obstáculos regulatorios y éticos estrictos | -1.80% | Mundial; específico por jurisdicción | Largo plazo (≥4 años) |

| Cuellos de botella en la cadena de suministro de hidrogeles de grado médico | -1.40% | Global; más agudo en Asia-Pacífico y América Latina | Mediano plazo (2–4 años) |

| Brechas de reproducibilidad entre laboratorios y de estándares | -1.70% | Global; efecto más fuerte en ecosistemas emergentes | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Consumibles

Los ingresos de 3D Systems en 2024 cayeron a USD 440 millones después de que los clientes aplazaran las compras de impresoras; la empresa lanzó un plan de reducción de costos de USD 50 millones preservando los presupuestos de I+D. Los hidrogeles importados de proveedores especializados aumentan los costos unitarios, y la fabricación aditiva volumétrica, como el sistema de cartílago "Replicator" de LLNL financiado por la NASA, aún requiere altas inversiones iniciales. Nuevos participantes como Biological Lattice Industries recaudaron USD 1,8 millones para producir biofabricadores de escritorio de menor costo.

Obstáculos Regulatorios y Éticos Estrictos

El comunicado de biotecnología de la Comisión Europea de marzo de 2024 exige normas coherentes, pero subraya la complejidad ética de la bioimpresión. India revisó las directrices de ensayos clínicos en 2023 para permitir pruebas alternativas, alentando a las empresas locales de bioimpresión.[2]Nature News, "India actualiza las normas de ensayos clínicos para permitir pruebas alternativas," nature.com En los Estados Unidos, los dispositivos simples como las mallas quirúrgicas suelen obtener autorización más rápido que las construcciones de órganos completos, lo que prolonga el tiempo de comercialización y aumenta el riesgo para los inversores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El DLP acelera la traducción clínica

Las plataformas de extrusión mantuvieron una participación de ingresos del 41,33% en 2025, mientras que se proyecta que los sistemas DLP alcancen una CAGR del 15,94%, ya que replican geometrías del tamaño de capilares esenciales para la viabilidad del tejido renal. Las técnicas de inyección de tinta y láser sirven a nichos de investigación donde la fidelidad en la colocación de células supera al rendimiento. La Incrustación Reversible en Forma Libre (FRESH), utilizada por el grupo de la Universidad Carnegie Mellon, produce construcciones de colágeno relevantes para las terapias de diabetes. Los sistemas volumétricos respaldados por la NASA esperan acortar los tiempos de construcción para el cartílago en condiciones de microgravedad.

La demanda clínica de construcciones de múltiples materiales favorece el enfoque de fotopolímero del DLP incluso a precios más altos. Las impresoras de levitación magnética y microválvula ocupan nichos especializados, como el modelado de neurotejidos. A lo largo del horizonte de pronóstico, es probable que los proveedores de DLP integren la optimización de la trayectoria de impresión guiada por IA y la imagen de bucle cerrado para la corrección de defectos en tiempo real, reforzando el cambio tecnológico del mercado de bioimpresión 3D.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Componente: Los biomateriales impulsan la innovación

Los biomateriales tienen una participación de ingresos del 45,65% en el mercado de bioimpresión 3D en 2025 y registrarán la CAGR más rápida del 17,33% a medida que los investigadores pasan de los geles de polímero único a los hidrogeles compuestos cargados con péptidos de señalización. Mientras tanto, las bioimpresoras 3D, que ya representan el 45,28% de las ventas, se diversificarán desde modelos de investigación de escritorio hasta unidades hospitalarias conformes con las Buenas Prácticas de Fabricación.

Los andamios de próxima generación favorecen los metales biorreabsorbibles, como el RemeOs de Bioretec, que recibió la autorización de la FDA en 2023, eliminando así la necesidad de cirugías de explante. Los fabricantes se están integrando verticalmente para capturar las ventas de polvo, hidrogel e impresoras bajo un mismo paraguas, lo que refuerza el control del ecosistema y salvaguarda la reproducibilidad de la calidad de impresión.

Por Aplicación: La medicina de precisión emerge

La medicina regenerativa mantuvo el 31,88% de los ingresos en 2025, aunque los modelos de oncología de precisión, que avanzan a una CAGR del 16,21%, subrayan dónde los hospitales ven un retorno de la inversión inmediato. La construcción de cáncer gástrico vascularizado de POSTECH alcanzó una viabilidad del 90%, lo que permite el cribado de sensibilidad a fármacos específico del paciente. Se proyecta que el tamaño del mercado de bioimpresión 3D para plataformas de prueba de fármacos crezca a una tasa prominente hasta 2031.

La tecnología alimentaria es otra franja de rápido crecimiento. La Expo Osaka-Kansai 2025 mostrará carne cultivada en casa utilizando andamios bioimprimidos, y Cocuus tiene como objetivo producir 1.000 toneladas de tocino de origen vegetal por año. Los nichos cosméticos y veterinarios añaden ingresos incrementales al explotar vías regulatorias menos estrictas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Las organizaciones de investigación por contrato aceleran la adopción

Los laboratorios académicos aún representan el 47,42% de los ingresos en 2025, respaldados por subvenciones como ARPA-H PRINT. Sin embargo, las organizaciones de investigación por contrato crecerán a una CAGR del 16,77% a medida que la industria farmacéutica externaliza los ensayos de órgano en chip. Por ejemplo, CN Bio y Pharmaron se asociaron en abril de 2025 para globalizar los sistemas PhysioMimix. Los hospitales están adquiriendo unidades conformes con el Reglamento de Dispositivos Médicos, como la línea de implantes de polietercetona de Basilea, lo que señala el salto hacia la fabricación en el punto de atención.

Los déficits de formación presentan oportunidades comerciales para los proveedores de cursos y los centros de servicios que ofrecen soluciones de impresión bajo demanda para hospitales con presupuestos de capital limitados. A medida que las organizaciones de investigación por contrato escalan, incorporan módulos de gestión de calidad esenciales para obtener las aprobaciones de estudios de la FDA y la Agencia Europea de Medicamentos.

Análisis Geográfico

La participación del 38,24% de América del Norte se debe a programas federales, como la iniciativa BioNutrients de la NASA y el programa PRINT de ARPA-H, junto con los precedentes de la FDA, incluidas las autorizaciones de los dispositivos Symvess y 3DMatrix. Stanford y Penn State aportan avances algorítmicos y de procesos que las empresas licencian rápidamente. Los centros clínicos, como el Hospital Universitario de Basilea, aplican hardware de impresoras desarrollado en los Estados Unidos, lo que subraya la influencia transatlántica.

Se proyecta que la región de Asia-Pacífico crezca a una CAGR del 17,72%, beneficiándose de las enmiendas regulatorias de India que permiten pruebas sin animales y del respaldo de fondos soberanos japoneses para la fabricación aditiva. China empata con los Estados Unidos en términos de publicaciones científicas, mientras que el POSTECH de Corea del Sur lidera los modelos de tumores de precisión. A pesar de los menores costos laborales, la región está importando guiones de Buenas Prácticas de Fabricación de proveedores occidentales para cumplir con los estándares globales de aprobación de fármacos.

Europa valora la regulación armonizada; el plan de biotecnología de la CE de 2024 y la hoja de ruta de Medicamentos de Terapia Avanzada de la Sociedad Europea de Trasplante de Órganos agilizan las aprobaciones, pero exigen conjuntos de datos rigurosos. La plataforma ReJI de la Universidad de Newcastle y las resinas de Polimerización de Dos Fotones de Nanoscribe ejemplifican el acoplamiento académico-industrial. El Reino Unido lidera en alimentos para mascotas, autorizaciones de carne cultivada y prototipos de tejido cardíaco. Alemania y Suiza aportan profundidad de ingeniería y pilotos clínicos, respectivamente.

Panorama Competitivo

Los proveedores establecidos ocupan el terreno intermedio entre las empresas emergentes de nicho y los grupos industriales diversificados. BICO Group mantuvo su liderazgo agrupando impresoras CELLINK, biotintas propietarias y software, lo que generó 2.200 millones de coronas suecas en ventas netas en 2023, al tiempo que extendía una alianza de descubrimiento de fármacos plurianual con un socio farmacéutico global. 3D Systems reportó USD 440 millones en ingresos para 2024 y lanzó un plan de reducción de costos de USD 50 millones que preservó los presupuestos centrales de I+D, lo que permitió fabricar el primer implante facial de polietercetona conforme con el Reglamento de Dispositivos Médicos en el punto de atención en Basilea. Stratasys acordó una combinación de acciones por USD 1.800 millones con Desktop Metal en junio de 2024, creando una plataforma aditiva multiproceso que ahora abarca tecnologías de metal y fotopolímero. Nano Dimension, seguida de la adquisición de Markforged por USD 115 millones, señala que la escala y la amplitud de la cartera se están convirtiendo en requisitos previos para la penetración de cuentas globales.

Los competidores especializados apuntan a puntos de dolor específicos que los titulares tienen dificultades para abordar. Biological Lattice Industries ha recaudado USD 1,8 millones para desarrollar unidades de biofabricación compactas con precios accesibles para laboratorios universitarios, un movimiento destinado a reducir la barrera de adopción creada por los elevados precios de las impresoras de seis cifras. FluidForm Bio, surgida de la investigación FRESH de la Universidad Carnegie Mellon, se centró en construcciones similares al páncreas que prometen tiempos de impresión más cortos y mayor viabilidad celular, posicionando a la empresa para ensayos clínicos tempranos. Biomedicines aseguró una colaboración de USD 1.000 millones con Novartis en septiembre de 2024, combinando el diseño de proteínas impulsado por IA con andamios de tejido bioimprimidos para acelerar el cribado de candidatos a fármacos. La actividad de patentes en torno a las células donantes universales se intensificó cuando CRISPR Therapeutics presentó múltiples solicitudes buscando asegurar propiedad intelectual clave para tejidos con evasión inmune.

El posicionamiento competitivo depende cada vez más de la integración de pila completa. Las empresas que combinan software de diseño de IA, cabezales de impresión de múltiples materiales y biotintas de grado de Buenas Prácticas de Fabricación obtienen una ventaja de eficiencia que los clientes valoran al navegar por las vías regulatorias de la FDA y la Agencia Europea de Medicamentos. Los ingresos por servicios están aumentando a medida que los hospitales y las organizaciones de investigación por contrato externalizan las tareas de calificación, calibración y validación que acompañan a la fabricación in situ. Los proveedores de hardware ahora incluyen sistemas de gestión de calidad basados en la nube para asegurar ingresos recurrentes y reforzar la fidelización de clientes. Esta convergencia de hardware, software y servicios sugiere que el liderazgo del mercado pertenecerá a las plataformas capaces de guiar a los clínicos desde el archivo CAD hasta el implante autorizado dentro de un flujo de trabajo unificado.

Líderes de la Industria de Bioimpresión 3D

Cellink

3D Systems Corporation

3D Bioprinting Solutions

REGEMAT 3D

Aspect Biosystems Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: El método FRESH de la Universidad Carnegie Mellon imprimió tejido pancreático productor de insulina; FluidForm Bio tiene en mira los ensayos clínicos.

- Marzo de 2025: 3D Systems y el Hospital Universitario de Basilea entregaron el primer implante facial de polietercetona conforme con el Reglamento de Dispositivos Médicos impreso internamente.

- Agosto de 2024: La Universidad de Sídney inauguró una Incubadora de Biofabricación para conectar la innovación de laboratorio con las necesidades del mercado.

- Junio de 2024: Stratasys y Desktop Metal anunciaron una fusión de acciones valorada en USD 1.800 millones.

Alcance del Informe Global del Mercado de Bioimpresión 3D

El Informe del Mercado de Bioimpresión 3D está Segmentado por Tecnología (Basada en Jeringa/Extrusión, Inyección de Tinta, Asistida por Láser (LAB), Levitación Magnética, Microválvula, Procesamiento de Luz Digital (DLP), Incrustación Reversible en Forma Libre (FRE) y Otras Tecnologías), Componente (Bioimpresoras 3D, Biomateriales y Andamios), Aplicación (Medicina Regenerativa e Ingeniería de Tejidos, Descubrimiento de Fármacos y Pruebas de Toxicidad, Medicina Personalizada y de Precisión, Investigación de Alimentos y Proteínas Alternativas, Investigación Académica y Otras Aplicaciones), Usuario Final (Institutos Académicos y de Investigación, Empresas Farmacéuticas y de Biotecnología, Hospitales y Centros Quirúrgicos, y Organizaciones de Investigación y Fabricación por Contrato) y Geografía (América del Norte, Europa, América del Sur, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Extrusión/Basada en Jeringa |

| Inyección de Tinta |

| Asistida por Láser (LAB) |

| Levitación Magnética |

| Microválvula |

| Procesamiento de Luz Digital (DLP) |

| Incrustación Reversible en Forma Libre (FRE) |

| Otras Tecnologías |

| Bioimpresoras 3D | De Escritorio |

| Industrial/Comercial | |

| Biomateriales | Hidrogeles |

| Celulosa Nanofibrilada | |

| Matriz Extracelular Descelularizada | |

| Polímeros Sintéticos | |

| Andamios |

| Medicina Regenerativa e Ingeniería de Tejidos |

| Descubrimiento de Fármacos y Pruebas de Toxicidad |

| Medicina Personalizada y de Precisión |

| Investigación de Alimentos y Proteínas Alternativas |

| Investigación Académica |

| Otras Aplicaciones |

| Institutos Académicos y de Investigación |

| Empresas Farmacéuticas y de Biotecnología |

| Hospitales y Centros Quirúrgicos |

| Organizaciones de Investigación y Fabricación por Contrato |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tecnología | Extrusión/Basada en Jeringa | |

| Inyección de Tinta | ||

| Asistida por Láser (LAB) | ||

| Levitación Magnética | ||

| Microválvula | ||

| Procesamiento de Luz Digital (DLP) | ||

| Incrustación Reversible en Forma Libre (FRE) | ||

| Otras Tecnologías | ||

| Por Componente | Bioimpresoras 3D | De Escritorio |

| Industrial/Comercial | ||

| Biomateriales | Hidrogeles | |

| Celulosa Nanofibrilada | ||

| Matriz Extracelular Descelularizada | ||

| Polímeros Sintéticos | ||

| Andamios | ||

| Por Aplicación | Medicina Regenerativa e Ingeniería de Tejidos | |

| Descubrimiento de Fármacos y Pruebas de Toxicidad | ||

| Medicina Personalizada y de Precisión | ||

| Investigación de Alimentos y Proteínas Alternativas | ||

| Investigación Académica | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Institutos Académicos y de Investigación | |

| Empresas Farmacéuticas y de Biotecnología | ||

| Hospitales y Centros Quirúrgicos | ||

| Organizaciones de Investigación y Fabricación por Contrato | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de bioimpresión 3D?

El mercado de bioimpresión 3D se sitúa en USD 1,93 mil millones en 2026 y se prevé que alcance USD 3,98 mil millones en 2031.

¿Qué segmento tecnológico crece más rápido?

Las bioimpresoras de Procesamiento de Luz Digital se están expandiendo a una CAGR del 15,94% gracias a su capacidad para replicar estructuras a escala capilar vitales para la viabilidad de los órganos.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Reformas como las enmiendas a los ensayos clínicos de India, la inversión japonesa en fabricación aditiva y los ecosistemas de fabricación competitivos en costos impulsan una CAGR regional del 17,72%.

¿Qué restricciones dificultan una adopción más amplia?

Los altos costos de equipos y biotintas, la ambigüedad regulatoria y los cuellos de botella en el suministro de hidrogeles reducen colectivamente la CAGR potencial del mercado en aproximadamente 6,1 puntos porcentuales.

¿Qué grupo de usuarios finales experimentará la adopción más rápida?

Las organizaciones de investigación por contrato están preparadas para una CAGR del 16,77% a medida que las empresas farmacéuticas externalizan las cargas de trabajo de pruebas de órgano en chip y toxicidad.

¿Cómo influye la IA en la bioimpresión 3D?

La IA acelera la automatización del diseño, como lo evidencia el algoritmo de Stanford que reduce el tiempo de diseño de redes vasculares 200 veces, acelerando el camino hacia órganos clínicamente funcionales.

Última actualización de la página el: