Tamaño y Participación del Mercado de Dispositivos Médicos Impresos en 3D

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.22% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Médicos Impresos en 3D por Mordor Intelligence

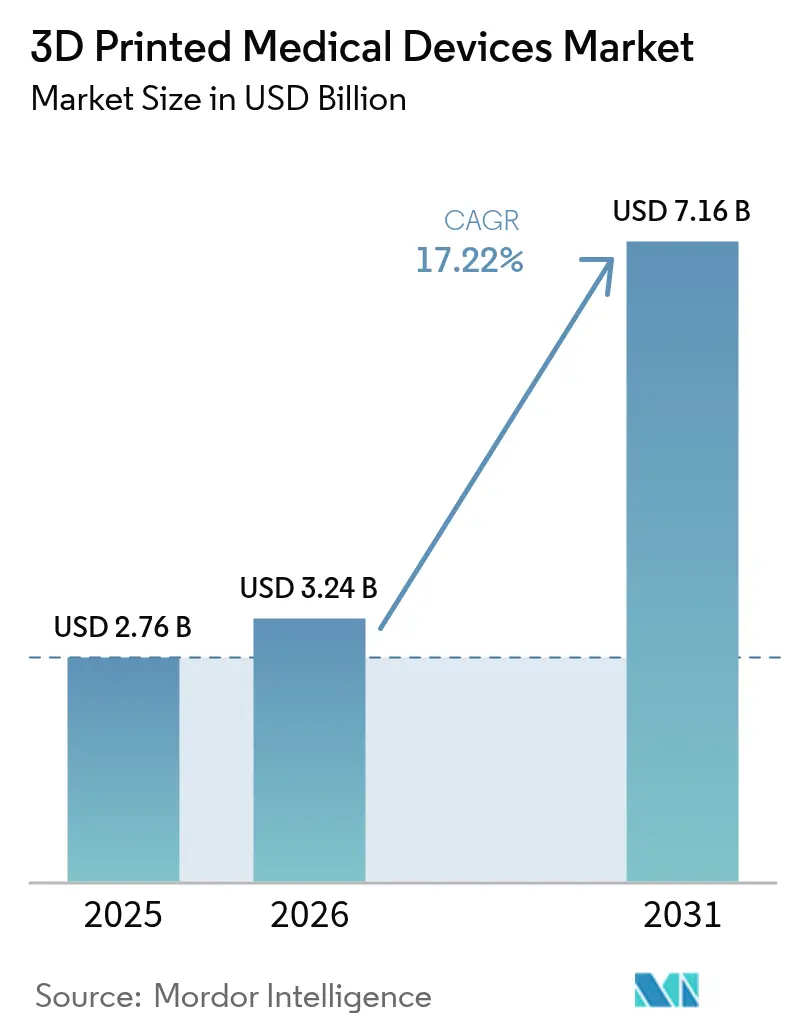

Se espera que el tamaño del Mercado de Dispositivos Médicos Impresos en 3D crezca de USD 2.760 millones en 2025 a USD 3.240 millones en 2026, y se prevé que alcance USD 7.160 millones en 2031 a una CAGR del 17,22% durante el período 2026-2031. La adopción se acelera a medida que la fabricación en el punto de atención acorta los plazos de entrega, la ciencia de materiales mejora el rendimiento de polímeros y metales, y los organismos reguladores establecen vías más claras para los dispositivos específicos para cada paciente. Los laboratorios de impresión propios de los hospitales ya reducen el tiempo de planificación quirúrgica en 62 minutos por caso, ahorrando USD 3.720 por procedimiento y manteniendo la calidad bajo el control directo de los cirujanos. La fusión por haz de láser continúa siendo el pilar de los implantes ortopédicos y craneomaxilofaciales de alto valor, aunque la inyección de aglutinante gana impulso para la producción en lotes más rápida de componentes metálicos. La intensidad competitiva aumenta a medida que los ingresos por hardware se suavizan; los actores establecidos ahora pivotan hacia el software, las asociaciones de bioimpresión y la automatización de flujos de trabajo para defender los márgenes y capturar ingresos recurrentes de los consumibles.

Conclusiones Clave del Informe

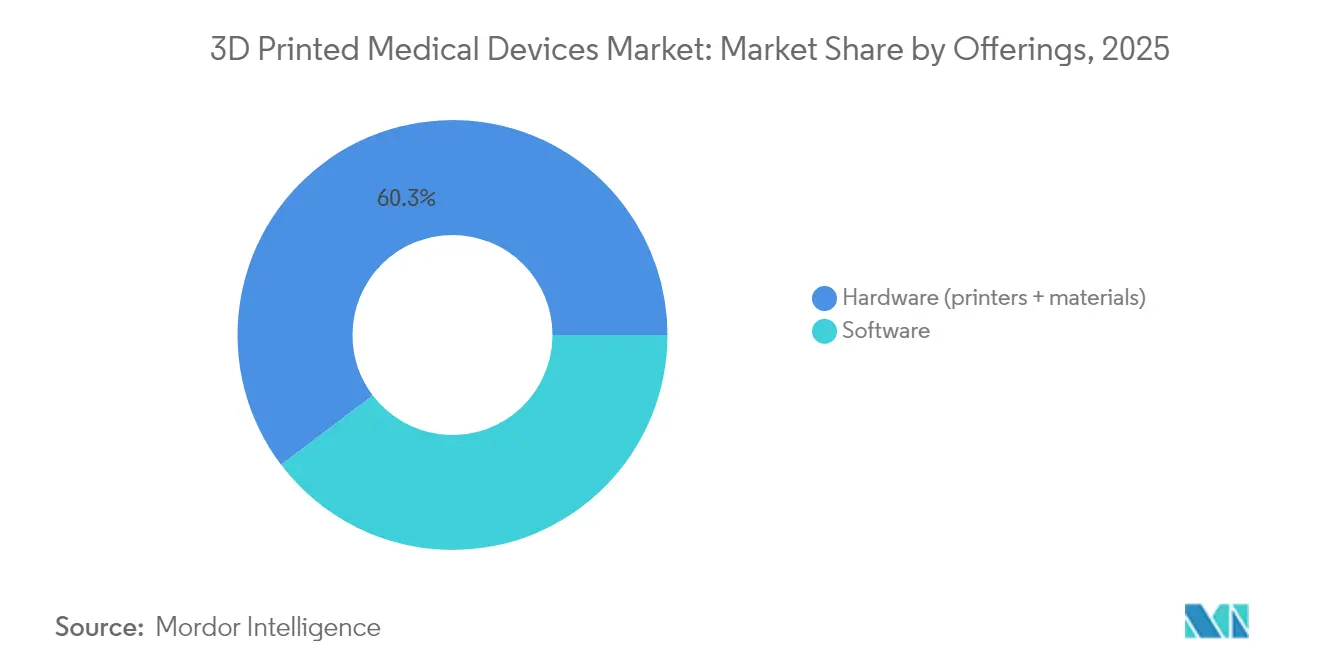

- Por oferta, el hardware lideró con una participación de ingresos del 60,32% en 2025; se proyecta que el software se expanda a una CAGR superior al promedio del mercado del 17,22% hasta 2031.

- Por tipo, las prótesis e implantes capturaron el 38,55% de la participación del mercado de dispositivos médicos impresos en 3D en 2025, mientras que se proyecta que los productos de ingeniería de tejidos crezcan a una CAGR del 18,45% entre 2026 y 2031.

- Por material, los plásticos, incluidos los fotopolímeros de grado quirúrgico, mantuvieron una participación del 49,22%; se proyecta que los polímeros biocompatibles crezcan a una CAGR del 18,02% entre 2026 y 2031.

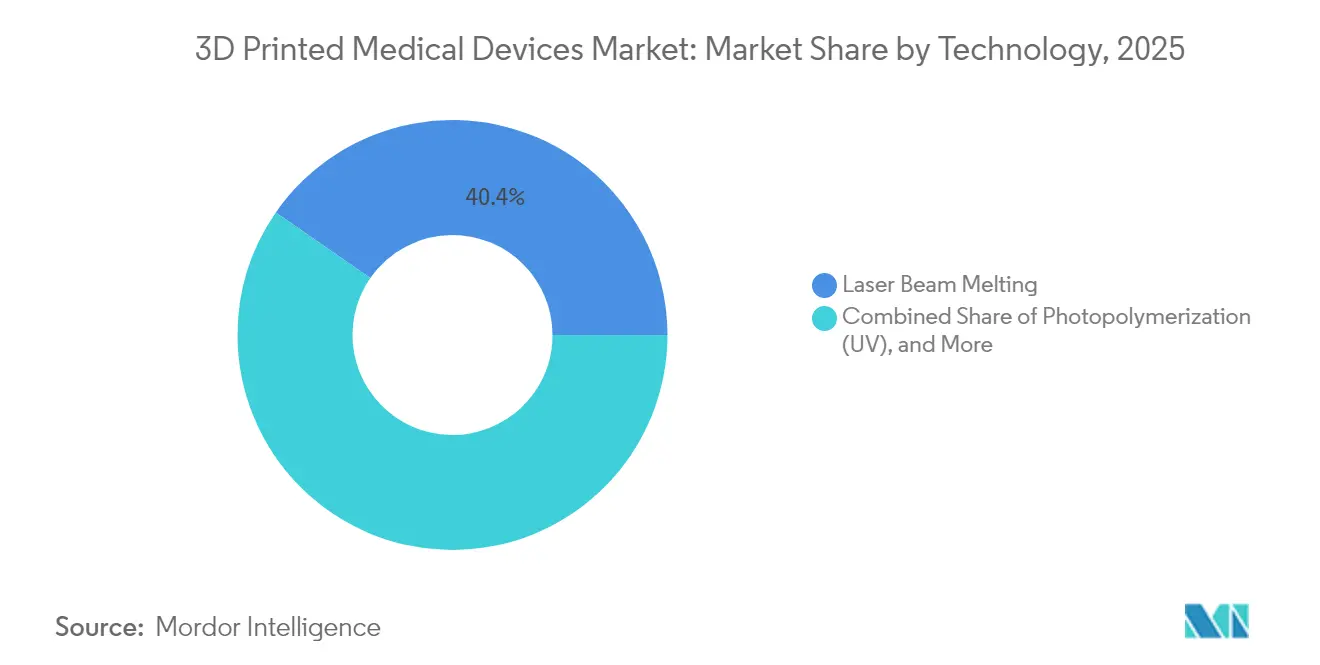

- Por tecnología, la fusión por haz de láser mantuvo el 40,35% de la participación del mercado de dispositivos médicos impresos en 3D en 2025; se proyecta que la inyección de aglutinante se expanda a una CAGR del 17,86% de 2026 a 2031.

- Por usuario final, los hospitales y centros quirúrgicos representaron una participación del 47,28% del tamaño del mercado de dispositivos médicos impresos en 3D en 2025, mientras que se prevé que las clínicas especializadas crezcan a una CAGR del 18,01% de 2026 a 2031.

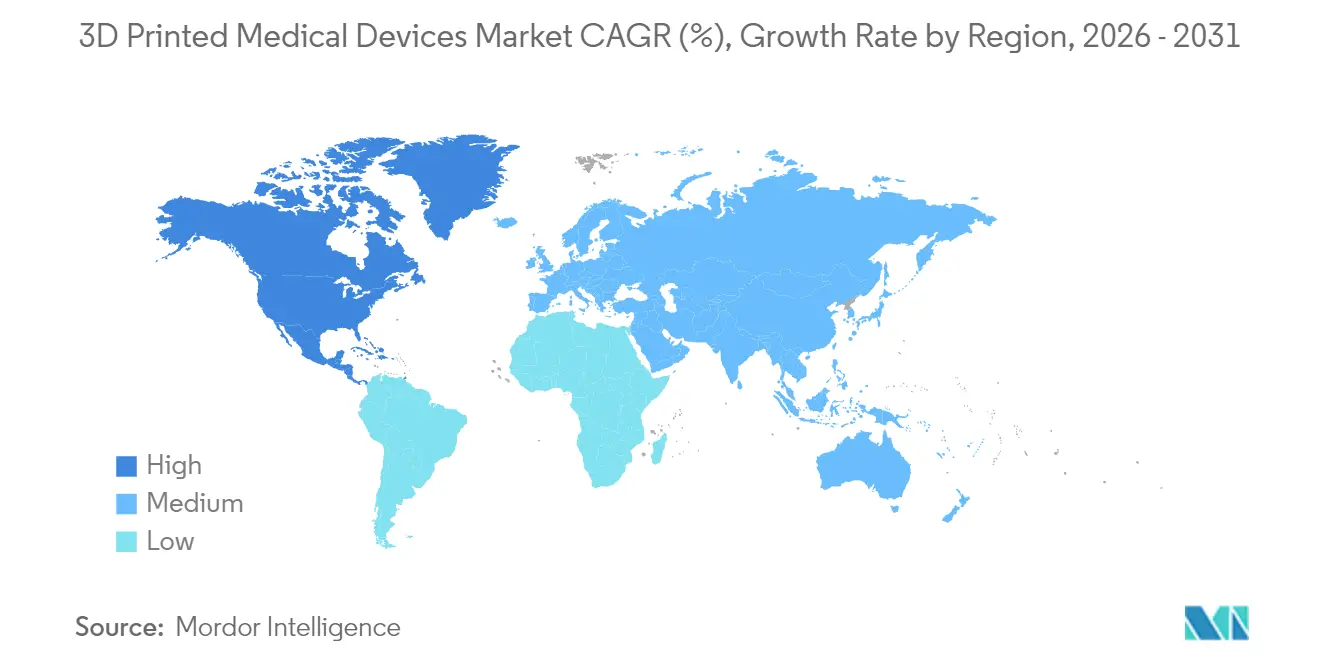

- Por geografía, América del Norte lideró con una participación de ingresos del 45,42% en 2025; se espera que la región Asia-Pacífico crezca a una CAGR del 18,05% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Dispositivos Médicos Impresos en 3D*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Capacidad de personalización masiva simplificada | +4.20% | Global; adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de las listas de espera para trasplantes | +3.80% | Global; agudo en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Reducción de costos y plazos de entrega frente a la fabricación sustractiva | +3.10% | Global; más fuerte en mercados desarrollados | Corto plazo (≤ 2 años) |

| Auge de los laboratorios de impresión en el punto de atención de propiedad hospitalaria | +2.90% | América del Norte y Europa; en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Norma de biocompatibilidad ISO/ASTM 52931 que desbloquea nuevos polímeros | +2.70% | Global; mayor tracción en entornos regulatorios de la UE/EE. UU. | Mediano plazo (1-3 años) |

| Programas de bioimpresión en el campo de batalla financiados por la defensa | +2.30% | EE. UU. (Departamento de Defensa), ecosistemas de adquisición de la OTAN; Asia-Pacífico selectivo (Japón, Corea del Sur) | Largo plazo (3-5+ años) |

| Fuente: Mordor Intelligence | |||

Capacidad de Personalización Masiva Simplificada

La impresión específica para cada paciente elimina la restricción de los dispositivos de talla única. Desde agosto de 2024, la plataforma EXT 220 MED de 3D Systems ha respaldado más de 60 craneoplastias, cada una adaptada con precisión a la anatomía del paciente.[1] 3D Systems, "EXT 220 MED realiza 60 craneoplastias exitosas," 3dsystems.com En marzo de 2025, cirujanos de Basilea implantaron el primer implante facial de PEEK impreso en 3D conforme a la Regulación de Dispositivos Médicos (MDR), evitando prolongadas cadenas de suministro externas. Los quirófanos ahora generan guías quirúrgicas con una precisión dimensional del 100%, eliminando la necesidad de revisiones iterativas de plantillas. Las complejas estructuras trabeculares impresas en titanio o PEEK favorecen la osteointegración y mitigan el blindaje de tensiones, mejorando directamente los resultados ortopédicos. El cambio de la producción en masa a la personalización masiva sustenta un mayor valor clínico y respalda modelos de reembolso premium.

Aumento de las Listas de Espera para Trasplantes

Más de 100.000 estadounidenses permanecen en listas de trasplantes, lo que impulsa la inversión en bioimpresión de tejidos y órganos. Las empresas de bioimpresión obtuvieron una cantidad récord de financiación en 2024, y se proyecta que el mercado relacionado crezca a una CAGR del 11,8% hasta 2034. Investigadores de Galway imprimieron en 2025 tejido cardíaco contráctil que se transforma bajo las fuerzas generadas por las células, acercando los órganos funcionales a la realidad clínica.[2]Science Daily, "Tejidos cardíacos que cambian de forma impresos en Galway," sciencedaily.com A medida que maduran las técnicas de vascularización, las construcciones bioimpresas están pasando de la investigación a la terapia regulada, posicionando el segmento como una solución a largo plazo para la escasez de órganos.

Reducción de Costos y Plazos de Entrega frente a la Fabricación Sustractiva

Los flujos de trabajo aditivos eliminan el desperdicio de material del 60-90% típicamente asociado con el mecanizado. Los estudios de artroplastia de cadera muestran que las guías específicas para cada paciente acortan los procedimientos de 45,7 minutos a 31,9 minutos y reducen la pérdida de sangre en 88 mililitros. La impresión local evita los retrasos en el transporte y reduce las cancelaciones de inventario, algo significativo en un momento en que los gastos de la cadena de suministro equivalen al 20% de los ingresos por dispositivos médicos. La producción de piezas de repuesto bajo demanda beneficia especialmente a los dispositivos de bajo volumen y alta complejidad.

Auge de los Laboratorios de Impresión en el Punto de Atención de Propiedad Hospitalaria

Ciento trece hospitales de EE. UU. contaban con laboratorios internos de impresión 3D a finales de 2024, y Ricoh inauguró en junio de 2024 un servicio llave en mano en el punto de atención que integra diseño, impresión y esterilización junto al quirófano. El Laboratorio Colaborativo 3D para la Innovación Médica de Yale crea prototipos de instrumentos quirúrgicos en horas, en lugar de semanas. La anidación impulsada por inteligencia artificial y la visualización de realidad extendida agilizan aún más los flujos de trabajo, reduciendo los tiempos de diseño a impresión de 100 horas a 18 horas. La integración del control de calidad en los sistemas de gestión de calidad hospitalaria protege el cumplimiento normativo mientras se escala el modelo en sistemas de múltiples centros.

Análisis del Impacto de las Restricciones del Mercado de Dispositivos Médicos Impresos en 3D*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estricta vía de autorización de dispositivos de clase III de la FDA | -2.80% | América del Norte; armonización global | Mediano plazo (2-4 años) |

| Altos costos de calificación de materiales | -2.10% | Global | Corto plazo (≤ 2 años) |

| Escasez de bio-tintas de grado GMP | -1.90% | Global; más aguda en EE. UU./UE (requisitos de grado 21 CFR / EMA) | Mediano plazo (2-4 años) |

| Riesgos de cibersabotaje en archivos de impresión distribuidos | -1.40% | Global; mayor exposición en sistemas de defensa y cuidados críticos | Largo plazo (3-5+ años) |

| Fuente: Mordor Intelligence | |||

Estricta Vía de Autorización de Dispositivos de Clase III de la FDA

Los dispositivos implantables a menudo se clasifican por defecto como clase III, lo que exige una exhaustiva evidencia de biocompatibilidad y clínica. La guía ISO 10993-1 puede extender los ciclos de revisión entre 12 y 18 meses más que para las forjas tradicionales. Sin embargo, la base de datos 510(k) de la agencia registró logros notables en 2024: la fusión lumbar de PEEK de Curiteva y el reemplazo de rodilla sin cemento de Restor3D obtuvieron autorización, lo que ilustra que los argumentos de equivalencia son posibles incluso para implantes fabricados de forma aditiva. Lograr la alineación con el predicado sigue siendo complejo cuando las estructuras de celosía o las composiciones en gradiente no tienen análogos históricos.

Altos Costos de Calificación de Materiales

Cada nuevo polímero o aleación de grado médico requiere validación de toxicidad, esterilidad y mecánica que puede costar entre USD 500.000 y USD 1 millón. La presión sobre los precios empeoró en 2024 cuando el PEEK subió entre un 15% y un 20% y los polvos de titanio aumentaron entre un 25% y un 30% en medio de restricciones de suministro geopolíticas.[3]Evonik, "Actualización de precios de VESTAKEEP Fusion PEEK," evonik.com Las empresas más pequeñas tienen dificultades para amortizar estos gastos en volúmenes de producción limitados, lo que arriesga una innovación de materiales más lenta. Surgen obstáculos adicionales para las bio-tintas, donde la esterilidad por lotes y la compatibilidad con el cultivo celular aumentan el tiempo de prueba y la documentación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Dispositivos Médicos Impresos en 3D

Por Oferta:

El Dominio del Hardware Impulsa la Inversión en InfraestructuraEl hardware generó el 60,32% del tamaño del mercado de dispositivos médicos impresos en 3D en 2025, ya que los hospitales y los centros de servicio invierten inicialmente en impresoras y modificaciones de salas limpias. Las bioimpresoras industriales cuestan entre USD 200.000 y USD 500.000, lo que refuerza la intensidad del capital inicial. La utilización de las impresoras genera posteriormente ingresos recurrentes a través de polímeros, polvos metálicos e hidrogeles cargados de células, un patrón evidente cuando Stratasys registró ingresos récord por consumibles a pesar de que las ventas totales cayeron en 2024.

Las impresoras por sí solas ya no son el único diferenciador de los proveedores; el software de flujo de trabajo ahora acorta las iteraciones de diseño, automatiza la generación de soportes y se vincula directamente con los registros de esterilización. Sin embargo, el Software crece a una tasa rápida del 17,64% de CAGR durante el período de previsión (2026-2031). Las plataformas impulsadas por inteligencia artificial reducen la preparación de modelos anatómicos complejos de 100 horas a 18 horas, aumentando el rendimiento para los ingenieros clínicos sobrecargados. Las ofertas de servicios siguen siendo fragmentadas, pero los compradores de sistemas de salud exigen cada vez más ecosistemas integrados que combinen hardware, materiales validados, renderizado en la nube y contratos de soporte in situ.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo:

Las Prótesis Lideran Mientras la Ingeniería de Tejidos se AceleraLas prótesis e implantes representaron el 38,55% de la participación del mercado de dispositivos médicos impresos en 3D en 2025, impulsados principalmente por la demanda en aplicaciones craneomaxilofaciales y ortopédicas. Los cirujanos valoran las copas de cadera de titanio con celosía o las placas craneales de PEEK que reducen el blindaje de tensiones y permiten la claridad de imagen. La medicina regenerativa impulsa la ingeniería de tejidos hacia adelante a una CAGR del 18,45%, superando el crecimiento de los implantes tradicionales a medida que maduran la vascularización de andamios y la modulación inmune.

Las guías e instrumentos quirúrgicos impresos amplían aún más la combinación de aplicaciones, reduciendo el tiempo intraoperatorio y mejorando la precisión de la resección. El Hospital Universitario de Basilea demostró la viabilidad regulatoria cuando su equipo implantó el primer dispositivo facial de PEEK conforme a la MDR in situ en marzo de 2025. Se espera que la ingeniería de tejidos registre el crecimiento más rápido del 18,45% de 2026 a 2031. La ingeniería de tejidos se expandirá hacia plataformas de órgano en chip que apoyan el descubrimiento de fármacos, reforzando la convergencia entre los flujos de trabajo de dispositivos y farmacéuticos.

Por Materiales:

Los Plásticos Dominan a Medida que Avanzan los Polímeros BiocompatiblesLos plásticos, incluidas las resinas fotopoliméricas, representaron el 49,22% de los ingresos en 2025, debido a su asequibilidad y versatilidad para modelos y dispositivos sin carga. Los polvos metálicos siguen siendo indispensables para los implantes con carga; sin embargo, se espera que los polímeros biocompatibles crezcan a una tasa del 18,02% durante el período de previsión, impulsados por variantes de PEEK que se unen con fosfato de calcio para una osteointegración superior.

Los polvos de titanio y cobalto-cromo aún definen las vías de carga ortopédica, aunque las nuevas jaulas interspinales de tántalo aprobadas por la Administración Nacional de Productos Médicos de China en 2025 destacan la expansión de los portafolios de materiales. Las resinas cerámicas ocupan posiciones dentales de nicho, equilibrando la estética con el rendimiento bioinerte.

Por Tecnología:

La Fusión por Haz de Láser Lidera el Procesamiento de MetalesLa fusión por haz de láser representó el 40,35% de la participación del mercado de dispositivos médicos impresos en 3D en 2025, ya que produce repetidamente componentes de titanio con porosidad controlada, cruciales para los implantes de cadera y columna vertebral. Se proyecta que la inyección de aglutinante crezca a una CAGR del 17,86% hasta 2031, ya que los cabezales de alta velocidad producen piezas metálicas densas que requieren un posprocesamiento mínimo.

La fotopolimerización avanza gracias a motores de luz más rápidos y resinas biocompatibles, haciendo que las guías quirúrgicas sean más económicas para la cirugía en el mismo día. Las técnicas basadas en extrusión dominan la bioimpresión cargada de células debido a sus suaves regímenes de presión, que preservan la viabilidad celular. La fusión por haz de electrones sigue siendo especializada para aleaciones de grado aeroespacial destinadas a implantes anatómicos complejos, donde las menores tensiones residuales ayudan a prevenir el agrietamiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final:

Los Hospitales Impulsan la Adopción en el Punto de AtenciónLos hospitales y centros quirúrgicos representaron el 47,28% del tamaño del mercado de dispositivos médicos impresos en 3D en 2025, validando los laboratorios internos como activos estratégicos que reducen el tiempo de preparación del campo estéril y mejoran la participación del paciente a través de modelos táctiles. Las clínicas especializadas, como las prácticas ortopédicas y dentales, crecen a la tasa más rápida del 18,01% de 2026 a 2031, adoptando impresoras de polímeros de escritorio para implantes de nicho y alineadores. Este crecimiento es más rápido que los promedios institucionales, logrado aprovechando la toma de decisiones ágil.

Los institutos académicos continúan generando avances traslacionales mientras sirven como entornos de bajo riesgo para probar nuevas bio-tintas y construcciones regenerativas. Los consorcios de investigación que vinculan universidades con hospitales aceleran los ensayos de primera vez en humanos al co-localizar laboratorios de cultivo celular, impresoras y suites de Buenas Prácticas de Manufactura.

Análisis Geográfico

Mercado de Dispositivos Médicos Impresos en 3D en América del Norte

América del Norte contribuyó con el 45,42% de los ingresos globales en 2025, lo que refleja la orientación temprana de la FDA, los códigos de reembolso maduros y la fuerte inversión en infraestructura hospitalaria. El ecosistema de la región se profundiza a medida que DARPA canaliza subvenciones hacia la bioimpresión en el campo de batalla y los vendajes inteligentes que combinan la electrónica aditiva con la administración antimicrobiana. La consolidación continúa; Enovis pagó 800 millones de EUR por LimaCorporate, ampliando su cartera de caderas de titanio impresas en 3D.

Mercado de Dispositivos Médicos Impresos en 3D en Asia-Pacífico

Asia-Pacífico superó el CAGR global con un 18,05% durante el período de pronóstico. La NMPA de China aprobó 61 dispositivos innovadores en 2024, lo que representa un aumento interanual del 11% que acorta el tiempo de comercialización para las empresas emergentes nacionales. El sector de dispositivos médicos de Japón está creciendo a una tasa significativa anualmente, impulsado por la demografía envejecida que demanda implantes mínimamente invasivos. India armoniza su código regulatorio con los principios del IMDRF, atrayendo inversión extranjera directa para el ensamblaje local de impresoras y la atomización de polvos.

Mercado de Dispositivos Médicos Impresos en 3D en Europa

Europa equilibra los estrictos requisitos del MDR con sólidos incentivos de I+D. Alemania invierte en cualificaciones aditivas que transfieren el conocimiento de las empresas automotrices a los proveedores ortopédicos, mientras que las universidades del Reino Unido crean empresas emergentes de software especializadas en diseño generativo de implantes. Las políticas de sostenibilidad que enfatizan la fabricación circular favorecen las técnicas aditivas, que reutilizan los polvos y eliminan los residuos de mecanizado.

Panorama regulatorio

La regulación de los dispositivos médicos impresos en 3D sigue estando determinada principalmente por el uso previsto y la clasificación de riesgo, en lugar de por el método de impresión en sí, lo que mantiene los requisitos específicos para cada dispositivo entre polímeros, metales y las nuevas construcciones biofabricadas. En Estados Unidos, la Regulación del Sistema de Gestión de Calidad (QMSR) de la FDA entró en vigor el 2 de febrero de 2026, actualizando el 21 CFR Part 820 para alinearse por referencia con la norma ISO 13485:2016. Esto endurece las expectativas en torno a los controles de diseño, la gestión de proveedores y el control de cambios para el hilo digital utilizado en dispositivos personalizados para el paciente.

En Europa, el cumplimiento se ancla en el EU MDR 2017/745, donde los fabricantes y los productores en el punto de atención deben respaldar la evaluación de conformidad con documentación técnica sólida y gestión de riesgos, a menudo bajo el escrutinio de organismos notificados en el caso de implantables y otras indicaciones de mayor riesgo. Las normas siguen configurando los enfoques de validación para la fabricación aditiva médica, incluida la ASTM F3604-23 para la validación de procesos de fusión de lecho de polvo por láser y normas más recientes de máquinas y paquetes de datos ISO/ASTM (como la ISO/ASTM 52938-1:2025 y la ISO/ASTM 52951, que alcanzará el estatus de norma internacional en junio de 2026). Estas actualizaciones refuerzan la trazabilidad, la evidencia de capacidad de proceso y los controles reproducibles de posprocesamiento.

Análisis de la cadena de valor

La cadena de valor comienza con la captura de datos del paciente (TC/RM) y la segmentación, seguida del diseño y la simulación CAD. Luego, la preparación de la construcción y la gestión de archivos se llevan a cabo dentro de flujos de trabajo de software controlados. La fabricación continúa mediante impresión (fusión por haz láser, chorro de aglutinante, fotopolimerización, bioimpresión basada en extrusión), y las etapas de posprocesamiento a menudo determinan el rendimiento final, como el tratamiento térmico o el HIP para metales, la limpieza, la eliminación de soportes, la inspección y la esterilización. La entrega clínica continúa a través de la planificación del cirujano, el uso intraoperatorio (guías, modelos) o la implantación (prótesis e implantes), respaldada por bucles de retroalimentación hacia las bibliotecas de diseño y la gestión de reclamaciones dentro del sistema de calidad.

El control del hilo digital es cada vez más central, ya que vincula el software de imágenes a diseño, los parámetros validados de la impresora y los registros de historial del dispositivo, particularmente a medida que los laboratorios en el punto de atención se expanden dentro de hospitales y centros quirúrgicos. Los insumos previos, como los polvos metálicos certificados (para titanio y cobalto-cromo) y los polímeros biocompatibles (incluidas las variantes de PEEK), siguen siendo fundamentales, mientras que las capacidades posteriores dependen del posprocesamiento validado, la metrología y el embalaje estéril alineados con los requisitos de la ISO 13485 bajo el marco QMSR de la FDA. Las colaboraciones recientes que agrupan diseño, validación e impresión de metales en centros próximos a la atención clínica (por ejemplo, el anunciado Rambam Health Care Campus, EOS y el PTC Digital Implant Engineering Center) apuntan a redes verticalmente integradas y habilitadas por servicios que reducen las transferencias y simplifican la validación entre sitios.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado. Los ingresos sanitarios de 3D Systems cayeron un 21% hasta USD 40,4 millones en 2024, tras un cambio contable en su programa de medicina regenerativa; sin embargo, mantuvo el impulso clínico a través de su serie craneal de PEEK. Los ingresos de Stratasys cayeron a USD 572,5 millones, pero una inyección de USD 120 millones de Fortissimo Capital financia la consolidación de la plataforma y los flujos de trabajo de inteligencia artificial.

Materialise adquirió FEops para fusionar la simulación cardiovascular con la planificación personalizada de stents, mientras que el acuerdo de USD 16.600 millones de Johnson & Johnson con Abiomed añade tecnología de recuperación cardíaca que puede beneficiarse de componentes específicos para cada paciente. Los actores emergentes se centran en biomateriales de nicho, presentando patentes sobre tintas cargadas de células estromales y topologías de celosía antimicrobiana que se integran directamente con los esterilizadores hospitalarios. Los innovadores de software compiten con motores de cumplimiento basados en la nube que generan automáticamente registros maestros de dispositivos de producción para auditorías de la Regulación de Dispositivos Médicos y la FDA, reduciendo así la carga regulatoria.

Los dispositivos médicos impresos en 3D se categorizan cada vez más entre los fabricantes de equipos originales verticalmente integrados, las empresas de ciencia de materiales y las plataformas de fabricación digital. Los líderes establecidos en tecnología médica están ampliando los flujos de trabajo híbridos aditivos/sustractivos para salvaguardar sus franquicias de procedimientos. Al mismo tiempo, los especialistas en polímeros se apresuran a asegurar bio-tintas calificadas y químicas adecuadas para implantes. Por otro lado, las redes de fabricación distribuida centradas en software, incluidos los laboratorios de impresión en el punto de atención hospitalaria y los centros de servicio aditivo por contrato, están desafiando el dominio tradicional de la fabricación centralizada. La ventaja competitiva se inclina ahora más hacia los motores que aceleran los procesos regulatorios, las bibliotecas validadas de piezas digitales y la propiedad intelectual en materiales, en lugar de solo el hardware de las impresoras.

Líderes del Sector de Dispositivos Médicos Impresos en 3D

3D Systems

Stratasys

Materialise

SLM Solutions

GE Additive

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Dispositivos Médicos Impresos en 3D

- 3D Systems

- Stratasys

- Materialise

- EOS GmbH

- SLM Solutions

- Renishaw

- GE Additive

- Carbon

- Desktop Metal

- Organovo

- PrintBio

- Prodways Group

- Curiteva

- Formlabs

- Concept Laser

- Arcam AB

- Dentsply Sirona

- Zimmer Biomet

- Johnson and Johnson (DePuy Synthes)

- Medtronic

Leer el Análisis de las Empresas del Mercado de Dispositivos Médicos Impresos en 3D

Oportunidades de mercado y perspectivas futuras

Una oportunidad importante es el software orientado al cumplimiento y la automatización de flujos de trabajo que ayuda a los fabricantes y a los laboratorios hospitalarios en el punto de atención a estandarizar la documentación, la trazabilidad y el control de cambios en la producción personalizada para el paciente. La entrada en vigor de la QMSR de la FDA el 2 de febrero de 2026, combinada con la dependencia de la industria de normas fundamentales como la ISO 10993-1 (biocompatibilidad), la ISO 14971 (gestión de riesgos) y la IEC 62304 (ciclo de vida del software), aumenta el valor de las plataformas que convierten los pasos de imágenes a impresión en registros de dispositivos auditables, incorporando al mismo tiempo el posprocesamiento en procesos de fabricación validados.

La estandarización de materiales y procesos también crea espacio para carteras de materiales calificados y conjuntos de parámetros validados que reducen las necesidades de pruebas repetidas para nuevos polímeros y flujos de trabajo de metales. La formalización de normas aditivas para paquetes de datos y seguridad de equipos (incluida la ISO/ASTM 52951, que alcanzará el estatus de norma internacional en junio de 2026, y la ISO/ASTM 52938-1:2025 para la seguridad de máquinas PBF-LB) respalda una calificación de proveedores más reproducible, la transferencia multisitio de construcciones validadas y una adopción más amplia de implantes específicos para pacientes y aplicaciones dentales reguladas en regiones que operan bajo los marcos de la FDA y del EU MDR.

Desarrollo Reciente de la Industria en el Mercado de Dispositivos Médicos Impresos en 3D

- Julio de 2026: Rambam Health Care Campus, EOS y PTC anunciaron una colaboración para establecer un Digital Implant Engineering Center en Haifa, Israel, integrando el diseño CAD 3D, la validación y la impresión 3D en metal para implantes específicos para pacientes. La colaboración estrecha el vínculo entre lo clínico y lo fabril y respalda flujos de trabajo de producción más estandarizados y auditables próximos a la prestación de atención.

- Marzo de 2026: Stratasys recibió el marcado CE para sus resinas TrueDent como dispositivos médicos de Clase IIa, ampliando su presencia dental regulada en Europa. La certificación refuerza el camino hacia una implementación clínica más amplia de flujos de trabajo de dentaduras impresas bajo los requisitos del EU MDR.

- Diciembre de 2025: 3D Systems recibió la autorización 510(k) de la FDA de EE. UU. que amplía las indicaciones de VSP Orthopedics para incluir a adolescentes con madurez esquelética. La autorización extiende la población de pacientes abordable para la planificación quirúrgica y los flujos de trabajo de dispositivos específicos para el paciente, y refuerza el papel de las presentaciones basadas en predicados para aplicaciones habilitadas por fabricación aditiva.

Mercado de Dispositivos Médicos Impresos en 3D Alcance del informe y metodología de investigación

Definición y alcance del mercado

Este mercado cubre el valor de los dispositivos médicos que se producen mediante flujos de trabajo de impresión 3D y que luego se utilizan en la atención al paciente, incluido el software de soporte del lado del dispositivo vinculado a estos productos. Incluye dispositivos que llegan al uso clínico a través de hospitales, clínicas y otros entornos de atención.

Exclusiones del alcance: excluimos la impresión 3D de uso general empleada fuera del ámbito sanitario y las salidas de fabricación aditiva industrial no médica que no están destinadas al uso clínico como dispositivo.

Descripción general de la segmentación

- Por Oferta

- Hardware

- Impresoras 3D

- Impresoras FDM

- Impresoras SLS

- Impresoras SLA/DLP

- Bioimpresoras

- Materiales

- Impresoras 3D

- Software

- Hardware

- Por Tipo

- Guías Quirúrgicas

- Instrumentos Quirúrgicos

- Prótesis e Implantes

- Ortopédicos

- Dentales

- Craneomaxilofaciales

- Productos de Ingeniería de Tejidos

- Por Materiales

- Plásticos

- Polvos Metálicos y de Aleaciones Metálicas

- Polímeros Biocompatibles

- Cerámicas

- Por Tecnología

- Fusión por Haz de Láser

- Fotopolimerización (UV)

- Fusión por Haz de Electrones

- Basada en Extrusión

- Inyección de Aglutinante

- Por Usuario Final

- Hospitales y Centros Quirúrgicos

- Clínicas Especializadas

- Institutos Académicos y de Investigación

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio

- Consejo de Cooperación del Golfo (CCG)

- Turquía

- Israel

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo una base de hechos sobre la demanda de procedimientos y los lugares donde los dispositivos impresos en 3D se utilizan con mayor frecuencia, como ortopedia, odontología y craneomaxilofacial. Nos basamos en fuentes públicas como las bases de datos de dispositivos y notas de orientación de la FDA de EE. UU., los CDC de EE. UU. para señales de utilización sanitaria, las Estadísticas de Salud de la OCDE para comparabilidad entre países, y los indicadores macro del Banco Mundial para alinear el gasto sanitario y el contexto de precios.

Para traducir la actividad en valor de mercado, también revisamos fuentes como UN Comtrade para los flujos comerciales de materiales relevantes y categorías de dispositivos terminados, y revistas revisadas por pares que documentan la adopción clínica y los resultados de implantes, guías e instrumentos impresos en 3D. Se utilizan informes anuales de empresas, presentaciones a inversores y comunicados de prensa fiables para rastrear el lanzamiento de productos y la expansión geográfica. En algunos casos, también utilizamos suscripciones de pago para datos financieros de empresas y bases de datos de patentes con el fin de confirmar la intensidad de innovación y el enfoque de producto. Estos ejemplos no son exhaustivos, y verificamos muchas otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Se utilizaron entrevistas y encuestas primarias para poner a prueba las tasas de adopción, la lógica de precios habitual y cómo se realizan las compras en hospitales y centros quirúrgicos, clínicas especializadas y usuarios orientados a la investigación. También utilizamos aportes de expertos para verificar las diferencias regionales entre APAC, EMEA y las Américas, especialmente en torno a los plazos regulatorios, la penetración de la impresión en el punto de atención y la proporción de la demanda que es personalizada frente a estándar.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 15% | APAC: 38% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 27% | EMEA: 36% |

| Actores más pequeños: 17% | Gerentes: 58% | Américas: 26% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que los volúmenes de procedimientos y las poblaciones de pacientes tratados se reconstruyen por región, y luego se filtran según dónde se utilizan clínicamente los dispositivos impresos en 3D. El modelo se convierte en valor utilizando bandas de precios por tipo de dispositivo e intensidad de personalización habitual, y luego se ajusta según la proporción producida en laboratorios de impresión hospitalarios frente al suministro externo.

Para mantener los totales realistas, corroboramos los resultados con verificaciones selectivas de abajo hacia arriba, como divisiones muestreadas de ingresos de proveedores, retroalimentación de canales sobre volúmenes unitarios y aproximaciones de PVA x volumen para áreas de alta penetración como implantes dentales y ortopédicos. Los insumos relevantes en el modelo incluyen los recuentos de procedimientos ortopédicos y dentales, las tasas de utilización de implantes y guías, la progresión del precio de venta promedio para dispositivos basados en metal y polímeros, el momento de las autorizaciones regulatorias que afecta a los ritmos de lanzamiento, y el crecimiento de la base instalada de sistemas de impresión de grado médico en entornos de atención. Cuando falta un dato de abajo hacia arriba para un país, lo suplimos utilizando indicadores proxy como la intensidad de procedimientos per cápita y la combinación de gasto hospitalario, y luego lo verificamos nuevamente mediante llamadas primarias.

Los pronósticos utilizan análisis de escenarios respaldados por relaciones basadas en regresión entre la actividad sanitaria, las curvas de adopción y la normalización de precios a lo largo del tiempo. Los supuestos sobre penetración y tendencia del PVA se revisan con expertos para que el pronóstico refleje lo que esperan los compradores y los clínicos, en lugar de una extensión lineal.

Validación de datos y ciclo de actualización

La validación se realiza en capas, donde los resultados del modelo se comparan con señales independientes como el crecimiento de procedimientos, las tendencias de aprobaciones regulatorias y comentarios públicos sobre ingresos de los principales participantes. Los valores atípicos se marcan, y luego se vuelven a verificar los insumos que impulsan la variación, seguido de una segunda revisión por parte de un analista antes de la aprobación final.

Actualizamos el informe anualmente, y también realizamos verificaciones intermedias cuando ocurren eventos materiales, como cambios regulatorios importantes o cambios de escalón en la adopción de la impresión en el punto de atención. Antes de la entrega, se completa una revisión final para que los clientes reciban una visión actualizada que refleje la información pública más reciente disponible y la retroalimentación primaria reciente.

Tamaño del mercado de dispositivos médicos impresos en 3D de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para los dispositivos médicos impresos en 3D a menudo no coinciden porque los componentes incluidos y la lógica de recuento varían, y luego el año base del pronóstico y el momento de la moneda añaden otra capa de diferencia. Cuando estos insumos cambian, incluso pequeñas variaciones en las tasas de adopción o en los supuestos de precios pueden mover el total en una cantidad notable.

Las impresoras 3D y los materiales de impresión son los elementos de mayor variación, y quedan fuera del alcance de Mordor Intelligence para este mercado. Por eso algunas estimaciones más amplias resultan más altas incluso dentro de la misma ventana temporal. Las brechas también surgen de cómo se trata la producción en el punto de atención, ya que algunas fuentes cuentan la impresión hospitalaria interna como gasto en equipos, mientras que otras rastrean el valor de la producción de dispositivos solo cuando se utiliza en un procedimiento clínico. Las diferencias en cómo se escala el PVA (una curva de precios global única frente a bandas de precios específicas por región) y con qué frecuencia se actualizan los supuestos pueden ampliar aún más la dispersión.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,76 mil millones de USD (2025) | |

| Consultora global A | 4,37 mil millones de USD (2025) | Utiliza un alcance de componentes más amplio que agrupa impresoras, biomateriales y servicios relacionados junto con la producción de dispositivos, lo que eleva el total frente a una visión centrada en dispositivos. |

| Editorial sectorial B | 5,27 mil millones de USD (2026) | Reporta un año base posterior y parece aplicar una cobertura de productos más amplia con supuestos de ritmo más rápido, y se ofrece poca claridad sobre si los ingresos de equipos y software se separan del valor de los dispositivos. |

Al observar la tabla en conjunto, la dispersión se explica principalmente por si se cuentan los equipos y materiales, además de cómo se traduce la actividad en el punto de atención en valor de mercado. Al mantener los insumos vinculados a la demanda de procedimientos, la adopción clínica y bandas de precios claras, obtenemos una cifra que puede reproducirse y verificarse nuevamente a medida que llegan nuevos datos.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de dispositivos médicos impresos en 3D hasta 2031?

Se prevé que el mercado se expanda de USD 3.240 millones en 2026 a USD 7.160 millones en 2031, lo que se traduce en una CAGR del 17,22%.

¿Qué segmento genera actualmente los mayores ingresos?

El hardware, incluidas las impresoras industriales y los consumibles, representó el 60,32% de los ingresos del mercado en 2025.

¿Qué área de aplicación muestra el crecimiento futuro más rápido?

Se proyecta que los productos de ingeniería de tejidos, respaldados por los avances en bioimpresión, crezcan a una CAGR del 18,45%, superando a los implantes tradicionales.

¿Por qué los hospitales invierten en laboratorios de impresión 3D internos?

Las instalaciones en el punto de atención acortan la planificación quirúrgica en 62 minutos y reducen USD 3.720 en costos por caso, al tiempo que otorgan a los cirujanos pleno control sobre los dispositivos específicos para cada paciente.

¿Qué tecnología está ganando participación más rápidamente?

Se proyecta que la inyección de aglutinante supere la CAGR general del mercado del 17,22% a medida que los cabezales de impresión de alta velocidad aceleran la producción de piezas metálicas para instrumentos quirúrgicos.

¿Qué tan estrictos son los requisitos de la FDA para los implantes impresos en 3D?

Los dispositivos implantables a menudo se clasifican en la clase III, lo que requiere una amplia evidencia de biocompatibilidad y clínica, lo que puede extender la aprobación entre 12 y 18 meses en comparación con los dispositivos convencionales.

Última actualización de la página el: