Tamaño y Participación del Mercado de Impresión 3D de Escritorio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Impresión 3D de Escritorio por Mordor Intelligence

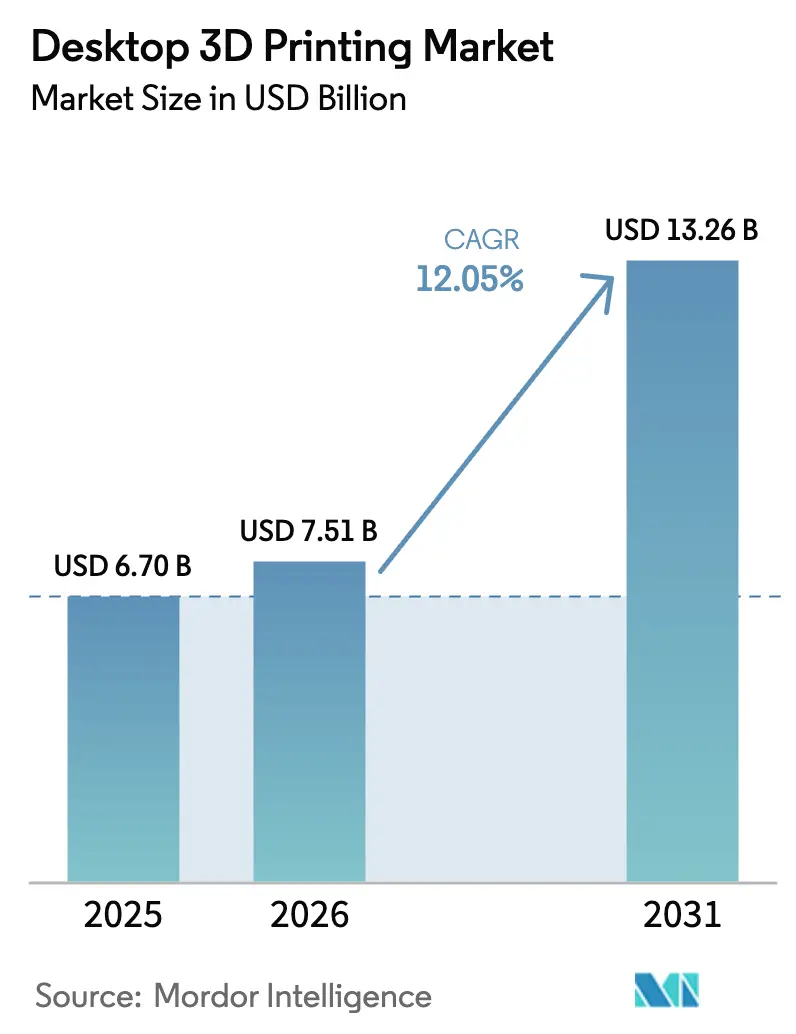

Se espera que el tamaño del mercado de impresión 3D de escritorio crezca de USD 6,7 mil millones en 2025 a USD 7,51 mil millones en 2026 y se prevé que alcance USD 13,26 mil millones en 2031 a una CAGR del 12,05% durante 2026-2031. Las impresoras de bajo costo por debajo de USD 5.000 ya representan más de USD 1 mil millones en ingresos anuales, lo que subraya la ventaja de asequibilidad de la tecnología.[1]Germany Trade & Invest, "Industria de Impresión 3D – Fabricación Aditiva en Alemania," gtai.de El impulso del mercado descansa en el firmware de código abierto, el software de fácil instalación y las velocidades de impresión más rápidas que aumentan la productividad tanto para diseñadores como para educadores. Las aplicaciones sanitarias que van desde alineadores dentales hasta modelos quirúrgicos añaden un flujo de ingresos de alto valor, mientras que el prototipado rápido mantiene la demanda resiliente en los centros de electrónica de consumo y automoción. Geográficamente, América del Norte lidera, aunque Asia-Pacífico registra el ascenso más pronunciado, impulsado por la financiación gubernamental china y los ecosistemas de proveedores locales.

Conclusiones Clave del Informe

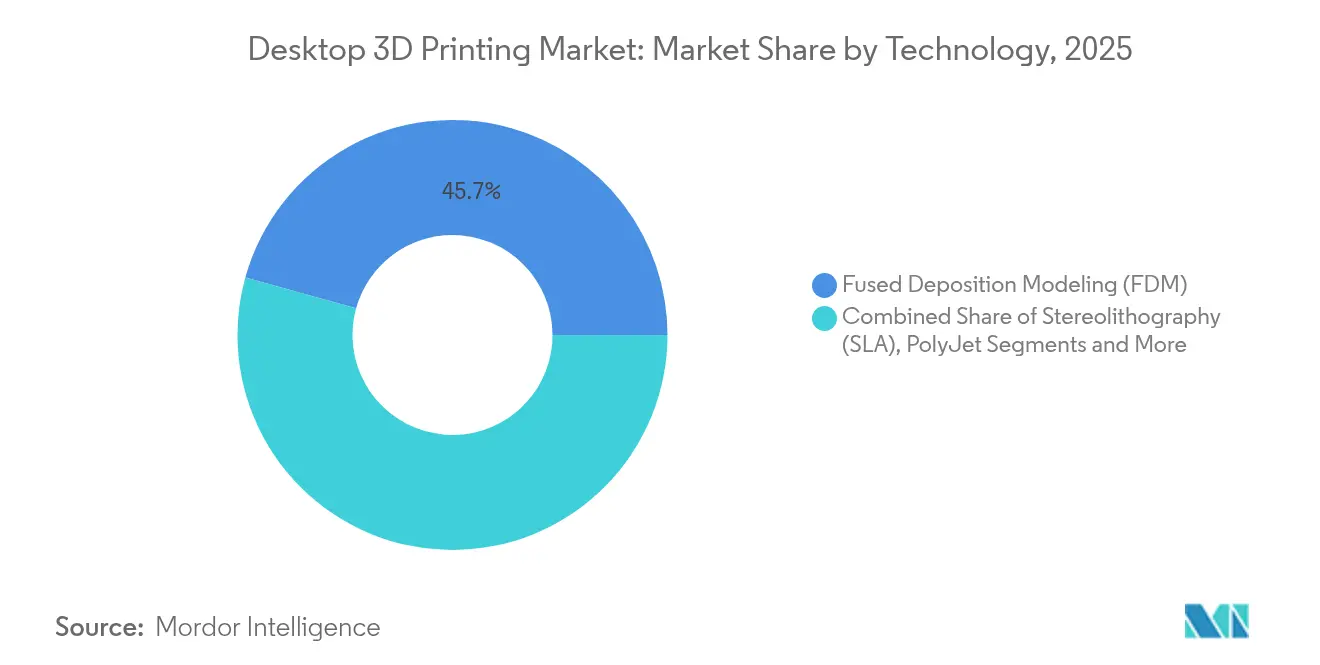

- Por tecnología, el FDM mantuvo una participación de ingresos del 45,70% en 2025, mientras que se prevé que Multi Jet Fusion crezca a una CAGR del 19,2% hasta 2031.

- Por aplicación, el prototipado lideró con el 39,20% de la participación del mercado de impresión 3D de escritorio en 2025, mientras que los implantes dentales y alineadores avanzan a una CAGR del 16,98% hasta 2031.

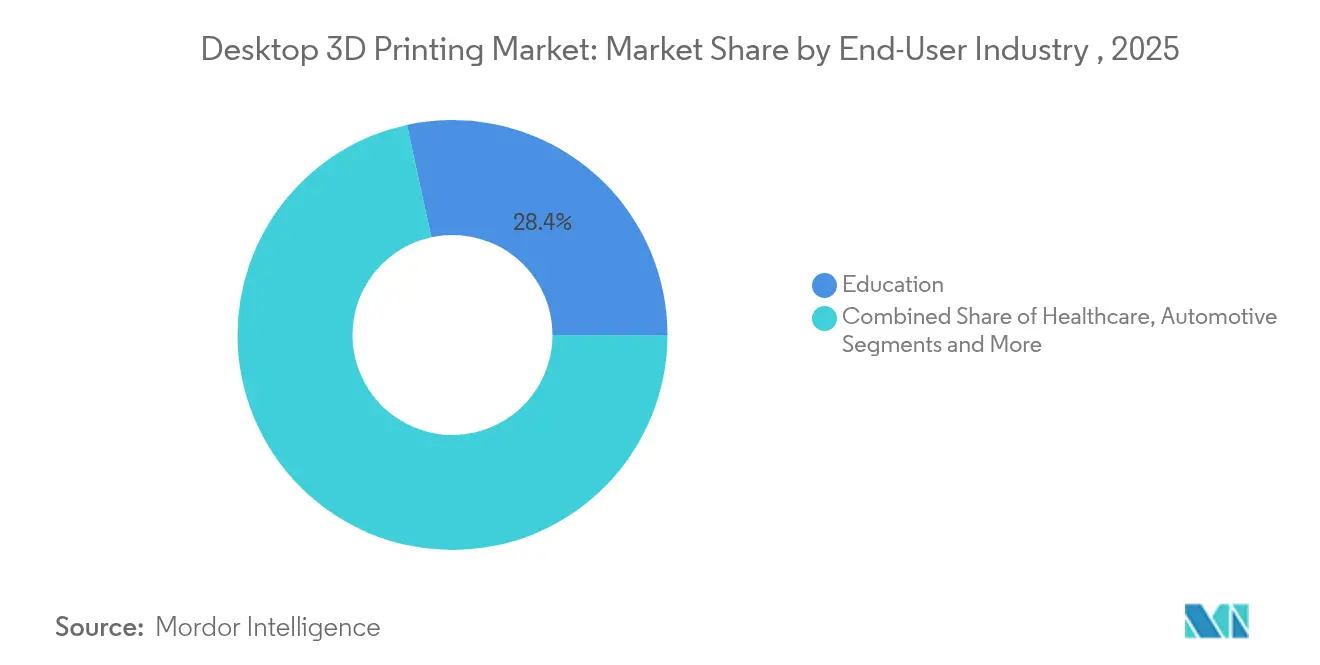

- Por usuario final, la educación capturó el 28,40% del tamaño del mercado de impresión 3D de escritorio en 2025; la salud está preparada para una CAGR del 18,24% entre 2026 y 2031.

- Por material, los termoplásticos representaron el 52,10% de los ingresos en 2025, pero se proyecta que los metales se expandan a una CAGR del 20,31% hasta 2031.

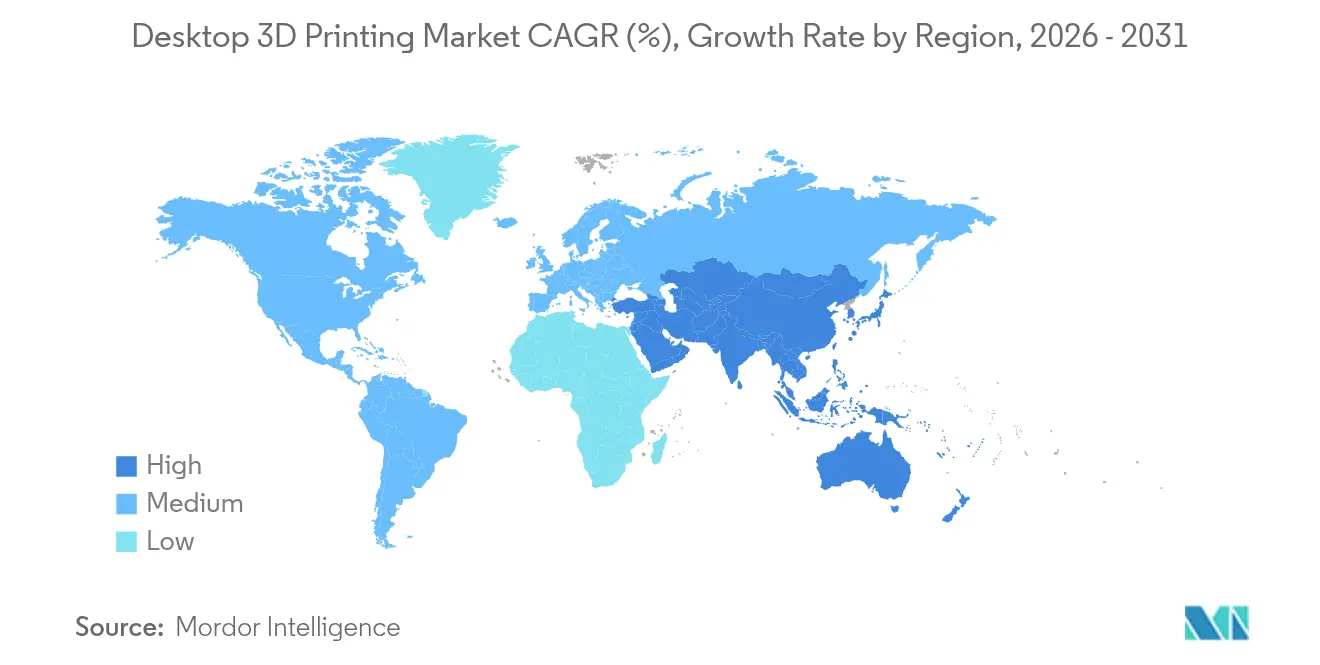

- Por región, América del Norte concentró el 35,10% de las ventas en 2025, mientras que Asia-Pacífico crece a una CAGR del 14,31%, la más rápida a nivel mundial.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Impresión 3D de Escritorio

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción continua del costo de las impresoras de escritorio | +2.1% | Global, más fuerte en APAC y mercados emergentes | Mediano plazo (2-4 años) |

| Creciente adopción en educación para CTIAM | +1.8% | América del Norte y UE, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Demanda de prototipado rápido en diseño ágil | +2.3% | Global, concentrado en centros de automoción y electrónica | Corto plazo (≤ 2 años) |

| Avances en tecnología de resina y metal para escritorio | +1.9% | América del Norte y UE, con transferencia tecnológica hacia APAC | Mediano plazo (2-4 años) |

| Ecosistemas de software de fácil instalación | +1.4% | Global, con énfasis en la adopción por parte de las pymes | Corto plazo (≤ 2 años) |

| Actualizaciones comunitarias de firmware de código abierto | +1.2% | Global, más fuerte en espacios maker y mercados en desarrollo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reducción Continua del Costo de las Impresoras de Escritorio

Los precios del hardware siguen cayendo a medida que se amplía el abastecimiento de componentes y se escala la fabricación. Creality lanzó en 2025 una máquina de 16 filamentos con un precio de USD 469, un nivel que antes estaba reservado para unidades de extrusor único para aficionados. Los modelos de gran formato, como la impresora de 800 × 800 × 1.000 mm de Elegoo, se venden por USD 2.900, ofreciendo a las pymes volúmenes de construcción que antes se clasificaban como industriales. El PLA a granel procedente de proveedores asiáticos cuesta USD 5 por kg, una reducción del 83% frente a sus equivalentes de marca, lo que reduce aún más las barreras. Las escuelas responden comprando flotas que se ajustan a los presupuestos de equipos de capital, reforzando un ciclo virtuoso de mayores volúmenes y precios más bajos. Las empresas alemanas invierten más del 30% de su facturación anual en I+D, manteniendo el liderazgo de Europa en eficiencia productiva.

Creciente Adopción en Educación para Planes de Estudio de CTIAM

Las escuelas integran impresoras en laboratorios de ciencias y artes para transformar modelos digitales en piezas físicas. La Escuela Secundaria de Ciencia y Tecnología de Catar utiliza laboratorios de fabricación que combinan impresoras 3D, máquinas CNC y cortadoras láser para el aprendizaje basado en proyectos. Los educadores valoran las unidades de escritorio frente a los tornos de metal por su mantenimiento más sencillo y la ausencia de fluidos de corte. La iniciativa 'Industria del Futuro' de Francia cofinancia la compra de equipos, impulsando el valor del mercado nacional hasta USD 600 millones en 2023. Los cursos artísticos también se benefician, ya que los estudiantes prototipen formas escultóricas que el mecanizado tradicional no puede replicar. A largo plazo, estos graduados se incorporan al mercado laboral con habilidades prácticas en fabricación aditiva, sosteniendo el crecimiento en el mercado de impresión 3D de escritorio.

Demanda de Prototipado Rápido en el Diseño Ágil de Productos

Las empresas de automoción, electrónica y dispositivos médicos acortan los ciclos de diseño imprimiendo muestras funcionales de un día para otro. La HP Jet Fusion 5420W produce piezas blancas de calidad de producción adecuadas para bienes de consumo y modelos sanitarios.[2]HP Inc., "Impresora Industrial HP Jet Fusion 5420W," hp.com Daimler Buses redujo los plazos de entrega de piezas de repuesto en un 75% mediante redes de impresoras distribuidas. Las estructuras de celosía optimizadas para el peso y el flujo de aire emergen en horas en lugar de semanas, lo que permite a los ingenieros iterar con mayor libertad. El software ahora genera automáticamente canales internos que antes se consideraban imposibles de mecanizar. Como resultado, el prototipado rápido está firmemente establecido como un flujo de trabajo central en el mercado de impresión 3D de escritorio.

Avances en la Impresión de Resina y Metal para Escritorio

Los fotopolímeros de origen vegetal ahora igualan o superan a las resinas derivadas del petróleo en resistencia, al tiempo que ofrecen una huella de carbono reducida. El aglutinante TurboFuse de Desktop Metal permite a las pymes imprimir piezas de acero inoxidable y titanio sin necesidad de un horno a escala industrial. El PLA reforzado con fibra de carbono ofrece resistencia de grado aeroespacial para componentes de drones. Los biocompuestos cultivados a partir de micelio presentan alternativas biodegradables para accesorios temporales. Estas innovaciones cambian la percepción de las impresoras de escritorio, que pasan de ser juguetes para aficionados a herramientas capaces de producción para uso final.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (–) en la CAGR | Regiones Clave Afectadas | Horizonte Temporal Previsto |

|---|---|---|---|

| Rendimiento limitado de los materiales para piezas funcionales | -1.6% | Global, más crítico en aplicaciones de alto rendimiento | Mediano plazo (2-4 años) |

| Preocupaciones por la propiedad intelectual en la impresión distribuida | -1.3% | Global, más fuerte en mercados con rigurosa aplicación de la propiedad intelectual | Largo plazo (≥ 4 años) |

| Cuellos de botella en el suministro de componentes electrónicos | -1.1% | Global, con efectos pronunciados en los centros de fabricación de APAC | Corto plazo (≤ 2 años) |

| Regulaciones sobre residuos electrónicos dirigidas a los residuos de polímeros | -0.9% | UE y América del Norte, con adopción emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rendimiento Limitado de los Materiales para Piezas Funcionales

La anisotropía mecánica en las construcciones capa por capa sigue limitando los casos de carga crítica. El poliuretano termoplástico muestra fallo frágil en orientaciones verticales, lo que complica su uso en componentes sometidos a presión. Los sistemas de metal en polvo requieren atmósferas controladas y postprocesamiento, lo que eleva los costos para las pymes. La rugosidad superficial a menudo necesita mecanizado o suavizado por vapor para cumplir los objetivos de tolerancia. El entrecruzamiento de lignina y celulosa ayuda a cerrar las brechas de rendimiento, aunque la adopción sigue siendo incipiente. Hasta que los materiales cumplan de forma consistente los estándares industriales, algunos fabricantes se mantendrán cautelosos.

Preocupaciones por la Propiedad Intelectual en la Fabricación Distribuida

El fácil intercambio de archivos puede eludir patentes cuando los diseños circulan por foros de makers. La demanda de Stratasys contra Bambu Lab por placas de construcción recubiertas y nivelación automática pone de relieve la tensión entre los actores establecidos y los nuevos participantes. Las solicitudes de patentes para procesos aditivos superan al sector tecnológico en ocho veces, lo que señala una carrera armamentística que podría frenar la innovación abierta. Los sistemas de derechos digitales intentan bloquear los archivos, pero los intercambios basados en cadena de bloques encuentran soluciones alternativas. Los reguladores se debaten en torno a la definición de responsabilidad cuando los usuarios finales imprimen piezas de repuesto. Los problemas de propiedad intelectual sin resolver pueden frenar la expansión transfronteriza en el mercado de impresión 3D de escritorio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Multi Jet Fusion Interrumpe el Dominio del FDM

El FDM generó el 45,70% de los ingresos de 2025 gracias a los bajos precios de las impresoras y a un abundante ecosistema de filamentos. En ese mismo año, el tamaño del mercado de impresión 3D de escritorio para Multi Jet Fusion fue menor, aunque se proyecta que se expanda a una CAGR del 19,2% hasta 2031, reduciendo la brecha. La arquitectura de HP reutiliza el 85% del polvo, lo que reduce los costos operativos y facilita las auditorías medioambientales. El FDM sigue mejorando gracias a temperaturas de boquilla más altas y sensores de bucle cerrado que reducen los fallos de impresión. Mientras tanto, la Estereolitografía y el DLP mantienen una tracción de nicho en joyería y laboratorios dentales donde los acabados brillantes generan primas. La Sinterización Selectiva por Láser gana adeptos entre los centros de servicios que gestionan componentes de nailon en pequeños lotes. El PolyJet prospera en estudios de diseño donde el color es crítico, mientras que el Binder Jetting asegura pedidos de piezas de metal en polvo que no requieren grandes inversiones en utillaje.

Los nuevos participantes integran el firmware Klipper para impulsar las velocidades del FDM por encima de los 500 mm/s, reduciendo los tiempos de impresión de carcasas de prototipos. La Fusión por Haz de Electrones sigue limitada a piezas de titanio aeroespacial debido a los costos de la cámara de vacío. La Fabricación por Objetos Laminados atrae a arquitectos que necesitan una producción rápida de maquetas de gran tamaño. A lo largo del período de previsión, cada proceso se alinea con requisitos específicos de material y pieza en lugar de perseguir un atractivo de uso general, reforzando la especialización dentro del mercado de impresión 3D de escritorio.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: La Revolución Dental Acelera Más Allá del Prototipado

El prototipado mantuvo una participación del 39,20% en 2025, siendo el pilar del mercado de impresión 3D de escritorio. Las soluciones dentales, sin embargo, están preparadas para una CAGR del 16,98%, elevando el tamaño del mercado de impresión 3D de escritorio para dispositivos médicos en clínicas de todo el mundo. Los alineadores, coronas y guías quirúrgicas se entregan el mismo día en que se realiza el escáner, proporcionando eficiencias en el sillón dental y mayor comodidad para el paciente. El utillaje se une a la curva de adopción a medida que las fábricas insertan plantillas impresas en las líneas de montaje para lanzamientos de bajo volumen. La impresión de piezas de repuesto protege frente a las perturbaciones de la cadena de suministro y reduce el gasto en almacenamiento. Los modelos educativos que representan anatomía o conjuntos mecánicos enriquecen el compromiso en el aula.

Los estudios de diseño también imprimen piezas artísticas para uso final, apoyando el emprendimiento creativo. La sustitución de accesorios moldeados por inyección se produce en el automovilismo deportivo, donde los ciclos de desarrollo no pueden esperar al utillaje. Las empresas de entretenimiento fabrican atrezo a velocidades antes inimaginables, y los arquitectos imprimen moldes de componentes de construcción para probar el ajuste estructural. El papel cada vez mayor de las piezas funcionales señala un cambio desde la validación de conceptos hacia la producción generadora de ingresos dentro del mercado de impresión 3D de escritorio.

Por Industria de Usuario Final: El Auge de la Salud Desafía el Liderazgo de la Educación

La educación poseía el 28,40% de los ingresos de 2025 porque las escuelas y universidades integraron impresoras en los planes de estudio de CTIAM. La salud apunta a una CAGR del 18,24% como el sector de mayor crecimiento, ampliando la participación del mercado de impresión 3D de escritorio para la medicina personalizada. Los modelos anatómicos mejoran la precisión de la planificación quirúrgica, mientras que las resinas biocompatibles desbloquean guías intraorales aprobadas bajo las vías actualizadas de la FDA. Los programas de automoción siguen activos, imprimiendo conductos ligeros y prototipos de salpicaderos para plataformas de vehículos eléctricos. Las marcas de electrónica dependen de las unidades de escritorio para iterar carcasas ergonómicas antes del utillaje de alto volumen.

La moda y la joyería crean formas a medida que reducen el tiempo de engaste de piedras. Los estudios cinematográficos imprimen disfraces intrincados imposibles de realizar solo con termoplásticos. Los equipos de arquitectura construyen maquetas de sitio a escala para obtener aprobaciones de planificación. Los laboratorios de investigación fabrican accesorios personalizados sobre la marcha, reservando el presupuesto para iteraciones experimentales. La versatilidad intersectorial otorga a la industria de impresión 3D de escritorio una propuesta de valor defendible frente a los equipos de función única.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Material: La Innovación Sostenible Impulsa la Adopción de Metales

Los termoplásticos mantuvieron una participación de ingresos del 52,10% en 2025 debido a la baja curva de aprendizaje del PLA. Sin embargo, se prevé que los polvos de metal para escritorio registren una CAGR del 20,31%, elevando el tamaño del mercado de impresión 3D de escritorio para metales a medida que maduran el Binder Jetting y el jetting de pasada única. Los polímeros de ingeniería como el PEEK sirven para piezas bajo el capó que soportan 200 °C, ampliando el uso de piezas funcionales. Las resinas fotopolímeras capturan trabajos dentales y de joyería que exigen alta definición. Los filamentos reforzados con fibra de carbono ofrecen una rigidez entre 3 y 5 veces mayor para marcos de drones. Las resinas de base biológica, incluidos los compuestos de madera como Sulapac Flow 1.7, introducen alternativas compostables al ABS y al PP.

A medida que los extremos calientes de las impresoras alcanzan los 500 °C, los polímeros de ultra alta temperatura se vuelven accesibles sin necesidad de hornos industriales. Los pellets híbridos combinan metal y polímero para la extrusión de piezas en verde antes de la sinterización. Los filamentos a base de micelio aparecen en el embalaje ecológico. La hoja de ruta de materiales sugiere que el mercado de impresión 3D de escritorio se dividirá entre materias primas de uso general para la educación y mezclas avanzadas para piezas de uso final especializadas.

Análisis Geográfico

América del Norte capturó el 35,10% de los ingresos globales en 2025, beneficiándose de una red madura de capital de riesgo, una comunidad de adoptantes tempranos y la orientación de la FDA que aclara las vías para dispositivos médicos aditivos. Grandes fabricantes de equipos originales como Stratasys y 3D Systems anclan los clústeres regionales de I+D. Sin embargo, los elevados aranceles estadounidenses de hasta el 145% sobre las impresoras chinas obligaron a varias marcas a subir los precios entre un 23% y un 40%, enturbiando la demanda sensible al costo. Canadá se expande a través de subvenciones educativas, mientras que México aprovecha las normas comerciales del T-MEC para importar componentes libres de aranceles. Las actualizaciones regulatorias sobre seguridad general de productos y ecodiseño procedentes de Europa influyen en los fabricantes norteamericanos que venden en los mercados de la UE.

Asia-Pacífico registra la CAGR más rápida del 14,31% hasta 2031, impulsada por los subsidios de investigación de China y una vibrante escena de startups. Bambu Lab espera CNY 1.500 millones (USD 210 millones) en ventas anuales, lo que señala la demanda local y el éxito exportador. Japón hace hincapié en el utillaje de precisión, y las hojas de ruta gubernamentales apuntan a un mercado doméstico que supere el JPY 1 billón a mediados de la década. Corea del Sur aplica impresoras de escritorio a las carcasas de electrónica, mientras que los laboratorios académicos de India incorporan módulos aditivos en los grados de ingeniería. Australia pilota la impresión en sitios remotos para piezas de repuesto mineras, reduciendo los plazos de entrega a operaciones aisladas.

Europa disfruta de un crecimiento estable gracias al liderazgo en patentes de Alemania y a una sólida base de usuarios industriales. Las empresas dedican el 30,6% de su facturación al desarrollo de productos, reforzando la competitividad exportadora. El mercado francés de USD 600 millones hace hincapié en los sectores aeroespacial y sanitario bajo el paraguas de la 'Industria del Futuro'. El Reino Unido financia centros nacionales Catapult centrados en los controles de procesos de fusión en lecho de polvo. El sur de Europa registra una mayor adopción en laboratorios dentales que combinan impresoras con escáneres intraorales. Las regiones emergentes de América del Sur, Oriente Medio y África priorizan los proyectos piloto educativos y la fabricación en pequeños lotes, sembrando las semillas para una adopción industrial más amplia del mercado de impresión 3D de escritorio.

Panorama Competitivo

El campo competitivo sigue siendo moderadamente fragmentado. Los principales actores establecidos Stratasys y 3D Systems protegen más de 2.600 patentes combinadas, lo que les otorga influencia en las negociaciones de materiales y hardware. Nano Dimension adquirió Markforged por USD 115 millones, fusionando carteras de impresión de composites, metal y electrónica, y señalando un impulso hacia la consolidación de plataformas. Los accionistas de Desktop Metal aprobaron una fusión que refuerza la cobertura desde los polvos de Binder Jetting hasta el software integral, ilustrando estrategias defensivas impulsadas por la escala.

Los litigios están aumentando. Stratasys demandó a Bambu Lab por diez patentes de escritorio, lo que refleja la preocupación de los actores establecidos por los rápidos rivales chinos que combinan firmware de código abierto con precios agresivos. Las solicitudes de patentes para métodos aditivos superan al sector tecnológico en ocho veces, lo que muestra la creciente importancia de las carteras de propiedad intelectual. Al mismo tiempo, proyectos de código abierto como Klipper democratizan las mejoras de rendimiento, erosionando el bloqueo de proveedores para el firmware.

Los movimientos estratégicos se centran cada vez más en el software y los materiales en lugar de en las velocidades brutas del hardware. La aplicación móvil EasyPrint de Prusa reduce la fricción de incorporación al generar G-code en la nube. HP se asocia con Arkema para lanzar PA 12 S, un polvo reutilizable al 85% que reduce el costo de las piezas y mejora la calidad superficial para los sistemas Jet Fusion. Photocentric presenta resinas de origen vegetal que superan a sus equivalentes de petróleo, insinuando una diferenciación centrada en la ecología. En conjunto, estas iniciativas refuerzan que la fortaleza del ecosistema, la amplitud de materiales y la experiencia de usuario fluida definen la ventaja competitiva en el mercado de impresión 3D de escritorio.

Líderes de la Industria de Impresión 3D de Escritorio

Stratasys

3D Systems, Inc.

EOS GmbH

ELEGOO

Markforged

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Prusa Research lanzó la aplicación móvil EasyPrint para habilitar la generación de G-code basada en la nube

- Abril de 2025: Nano Dimension finalizó su adquisición de Markforged por USD 115 millones

- Marzo de 2025: Bambu Lab presentó la impresora H2D con sistema de doble extrusor independiente con un precio de USD 1.899

- Enero de 2025: American Axle & Manufacturing adquirió GKN Powder Metallurgy y GKN Automotive por USD 1,44 mil millones

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio trata el mercado de impresión 3D de escritorio como los ingresos generados por la venta de impresoras de fabricación aditiva listas para usar con volúmenes de construcción típicamente inferiores a 30 × 30 × 30 cm, junto con el software de controlador integrado entregado en la caja. Rastrea las unidades vendidas a través de canales directos y de distribución a aficionados, educadores, estudios de diseño, dentistas y pequeños talleres en todo el mundo.

Exclusión del alcance: Las impresoras industriales de gran formato, los consumibles independientes y los servicios de impresión se analizan en títulos separados de Mordor Intelligence.

Descripción General de la Segmentación

- Por Tecnología

- Estereolitografía (SLA)

- Procesamiento Digital de Luz (DLP)

- Modelado por Deposición Fundida (FDM)

- Sinterización Selectiva por Láser (SLS)

- Multi Jet Fusion (MJF)

- Sinterización Directa de Metal por Láser (DMLS)

- Fusión por Haz de Electrones (EBM)

- PolyJet

- Binder Jetting

- Fabricación por Objetos Laminados (LOM)

- Por Aplicación

- Prototipado

- Utillaje

- Piezas de Repuesto

- Modelos Educativos

- Objetos Artísticos y para Aficionados

- Implantes Dentales y Alineadores

- Por Industria de Usuario Final

- Educación

- Salud

- Automoción

- Electrónica de Consumo

- Moda y Joyería

- Entretenimiento y Medios de Comunicación

- Arquitectura y Construcción

- Laboratorios de I+D

- Por Tipo de Material

- Resinas Fotopolímeras

- Termoplásticos (PLA, ABS, PETG)

- Polímeros de Grado de Ingeniería (Nailon, PEEK, PEI)

- Metales y Polvos Metálicos

- Composites y Filamentos Reforzados con Fibra

- Materiales de Base Biológica y Sostenibles

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistan a ingenieros de fabricantes de equipos originales de impresoras, proveedores de filamentos, directores de programas CTIAM en Estados Unidos, Alemania y China, además de propietarios de laboratorios dentales en India y Brasil. Estas conversaciones aclaran los ciclos de uso promedio, las tasas de reemplazo y las ventanas probables de adopción curricular, lo que nos permite ajustar los supuestos derivados del trabajo de escritorio.

Investigación Documental

Examinamos fuentes públicas de alta credibilidad, como los códigos del Sistema Armonizado del Censo de Estados Unidos para máquinas FDM de escritorio, los datos PRODCOM de Eurostat sobre 'Otras máquinas de oficina', las tendencias de envíos del código SA 8477 de la Aduana China, las actas del comité ASTM F42 sobre normas de seguridad para escritorio, y las tablas de intensidad de I+D de la OCDE, para dimensionar los impulsores de la demanda y los cambios de precios. Los informes anuales 10-K, las presentaciones ante la SEC, las divulgaciones de campañas de Kickstarter y las solicitudes de patentes recuperadas a través de Questel añaden recuentos de dispositivos y referencias de precios de venta promedio. D&B Hoovers ayuda a validar los ingresos de los principales proveedores, mientras que Dow Jones Factiva rastrea las señales trimestrales de inventario en los canales de distribución. Las fuentes enumeradas son ilustrativas; se consultan muchos conjuntos de datos adicionales durante la construcción y verificación del modelo.

Dimensionamiento del Mercado y Previsión

Comenzamos con una construcción descendente, conciliando los volúmenes de importación y exportación de impresoras de escritorio reportados y el gasto en educación de los hogares para derivar un conjunto de demanda global, que luego se somete a pruebas de estrés mediante acumulaciones ascendentes muestreadas de los envíos de hardware de los principales proveedores y los precios de venta promedio medianos. Variables clave como la disminución promedio del precio de venta promedio de las impresoras, la penetración anual de unidades por escuela secundaria, la tasa de adopción de metal para escritorio, la trayectoria de precios de la resina y la densidad regional de espacios maker impulsan el modelo. La regresión multivariante y el análisis de escenarios proyectan su influencia hasta 2030; las brechas en los datos de los proveedores se salvan mediante verificaciones de canales y curvas de precios de venta promedio normalizadas.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de tres capas: indicadores de varianza automatizados, verificaciones cruzadas de analistas pares y una aprobación de nivel superior. Los modelos se actualizan anualmente, con actualizaciones intermedias si los cambios arancelarios, la escasez de componentes o los avances en materiales alteran las tendencias de referencia. Antes de la publicación, un analista vuelve a ejecutar los datos del último trimestre.

Por Qué la Referencia de Impresión 3D de Escritorio de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes combinaciones de bienes, bases de precios y cadencias de actualización.

Los principales factores de divergencia incluyen si el software y los servicios están incluidos, cómo se clasifican los kits para aficionados y la fecha de conversión de divisas aplicada. Mordor reporta únicamente impresoras completamente ensambladas por debajo de USD 10.000, utiliza tipos de cambio promedio del año en curso y se actualiza cada doce meses, proporcionando a los responsables de la toma de decisiones un punto de referencia estable pero oportuno.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de divergencia |

|---|---|---|

| USD 6,70 mil millones | ||

| USD 7,21 mil millones | Consultora Global A | Incluye materiales de posventa y piezas de repuesto junto con los ingresos de las impresoras |

| USD 4,86 mil millones | Revista Especializada B | Excluye las ventas al sector educativo; contabiliza únicamente los envíos de hardware |

| USD 12,29 mil millones | Analítica de la Industria C | Añade unidades industriales de gama de entrada; aplica una caída agresiva del 21% en el precio de venta promedio |

Estas comparaciones muestran que cuando se elimina la expansión del alcance y los supuestos se validan de forma cruzada con información de campo, la referencia equilibrada de Mordor se erige como la referencia fiable para los planificadores.

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de impresión 3D de escritorio?

El mercado alcanzó USD 7,51 mil millones en 2026 y se proyecta que crezca hasta USD 13,26 mil millones en 2031 a una CAGR del 12,05%.

¿Qué región lidera el mercado de impresión 3D de escritorio?

América del Norte concentra el 35,10% de los ingresos globales, aunque Asia-Pacífico se expande más rápidamente con una CAGR del 14,31% hasta 2031.

¿Quiénes son los actores clave en el Mercado de Impresión 3D de Escritorio?

Stratasys, 3D Systems, Inc., EOS GmbH, ELEGOO y Markforged son las principales empresas que operan en el Mercado de Impresión 3D de Escritorio.

¿Qué segmento de aplicación crece más rápido?

Los implantes dentales y alineadores avanzan a una CAGR del 16,98% a medida que la odontología digital digitaliza los flujos de trabajo ortodónticos.

¿Qué tecnología domina el mercado de impresión 3D de escritorio hoy en día?

El FDM capturó el 45,70% de los ingresos de 2025 debido al hardware de bajo costo y la amplia disponibilidad de materiales.

¿Cómo están cambiando las tendencias de materiales en la impresión 3D de escritorio?

Se prevé que los metales y polvos metálicos registren una CAGR del 20,31%, mientras que las resinas sostenibles de origen vegetal ahora ofrecen propiedades mecánicas que rivalizan con las alternativas de base petrolífera.

¿Cuáles son las principales restricciones que podrían frenar el crecimiento del mercado?

Las limitaciones en el rendimiento de los materiales para piezas funcionales exigentes y las disputas de propiedad intelectual sin resolver pueden moderar la adopción a mediano plazo.

Última actualización de la página el: