Tamaño y participación del mercado de tecnología de sinterización directa de metal por láser para impresión 3D

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 76.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 230.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.85% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de tecnología de sinterización directa de metal por láser para impresión 3D por Mordor Intelligence

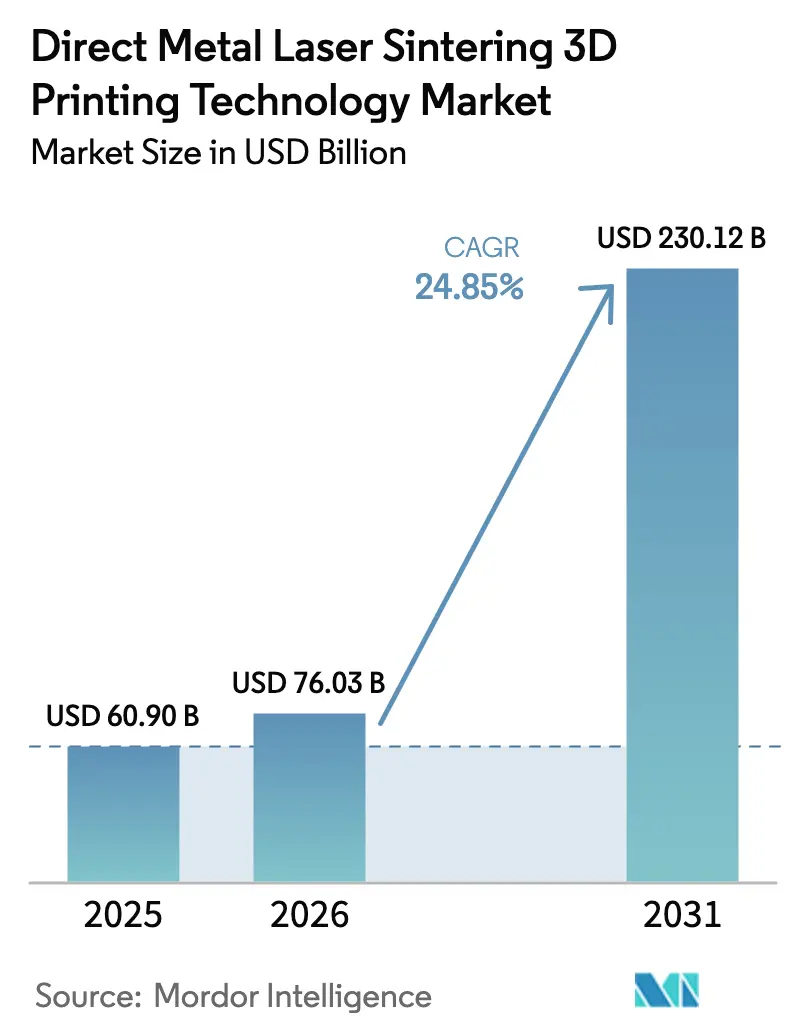

El tamaño del mercado de tecnología de sinterización directa de metal por láser (DMLS) para impresión 3D fue valorado en 60,9 mil millones de USD en 2025 y se estima que crecerá desde 76,03 mil millones de USD en 2026 hasta alcanzar los 230,12 mil millones de USD en 2031, a una CAGR del 24,85% durante el período de pronóstico (2026-2031). Las arquitecturas de múltiples láseres están permitiendo un cambio significativo en la productividad que está impulsando la DMLS desde la creación de prototipos hacia la producción en serie convencional. La base de fabricación orientada a la aeronáutica de Europa está impulsando la adopción temprana, mientras que las nuevas clases de volumen de construcción y los sistemas avanzados de monitoreo están aumentando la confianza en la calidad de las piezas y ampliando el conjunto de aplicaciones disponibles. Los subsidios industriales favorables en los países nórdicos están acelerando la inversión de capital, mientras que los fabricantes asiáticos mantienen el ritmo mediante adiciones de capacidad a gran escala y capacidades de ingeniería de precisión. Mientras tanto, las acreditadas prestaciones del titanio continúan siendo el ancla de la combinación de materiales, aunque las aleaciones de aluminio están ganando participación a medida que los diseños de gestión térmica para vehículos eléctricos (EV) migran hacia la producción en serie.

Conclusiones clave del informe

- Por componente, los sistemas capturaron el 56,70% de la participación del mercado de tecnología de sinterización directa de metal por láser (DMLS) para impresión 3D en 2025; se proyecta que los servicios se expandirán a una CAGR del 26,05% hasta 2031.

- Por tipo de material, el titanio y las aleaciones de titanio lideraron con una participación de ingresos del 33,60% en 2025, mientras que se prevé que el aluminio y las aleaciones de aluminio crezcan a una CAGR del 27,66% hasta 2031.

- Por configuración láser, los sistemas de múltiples láseres representaron el 47,60% del tamaño del mercado de tecnología de sinterización directa de metal por láser (DMLS) para impresión 3D en 2025; los sistemas de alta productividad (>4 láseres) avanzan a una CAGR del 31,02% hasta 2031.

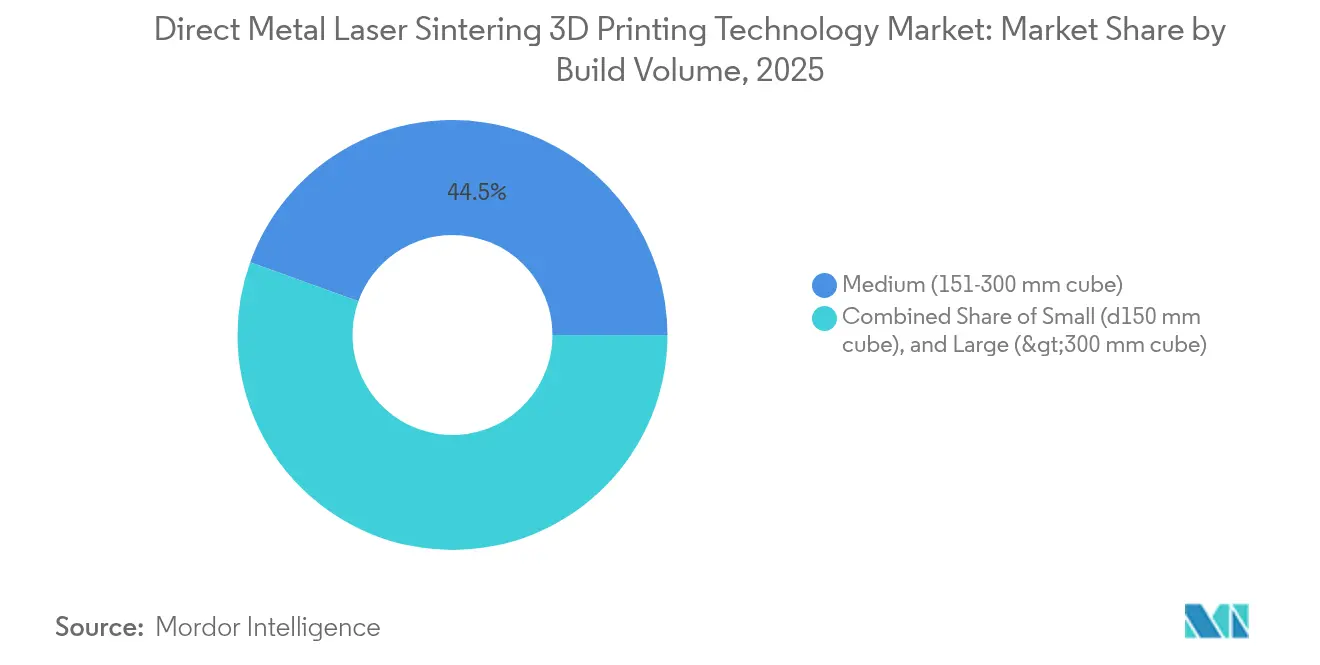

- Por volumen de construcción, las cámaras medianas (cubo de 151–300 mm) representaron el 44,50% de la participación del mercado de tecnología de sinterización directa de metal por láser (DMLS) para impresión 3D en 2025, mientras que los sistemas de gran formato (>300 mm de cubo) representaron el 26,45%.

- Por industria de uso final, el sector aeroespacial y de defensa representó el 38,30% del tamaño del mercado de tecnología de sinterización directa de metal por láser (DMLS) para impresión 3D en 2025, mientras que las aplicaciones médicas y dentales se aceleran a una CAGR del 26,02%.

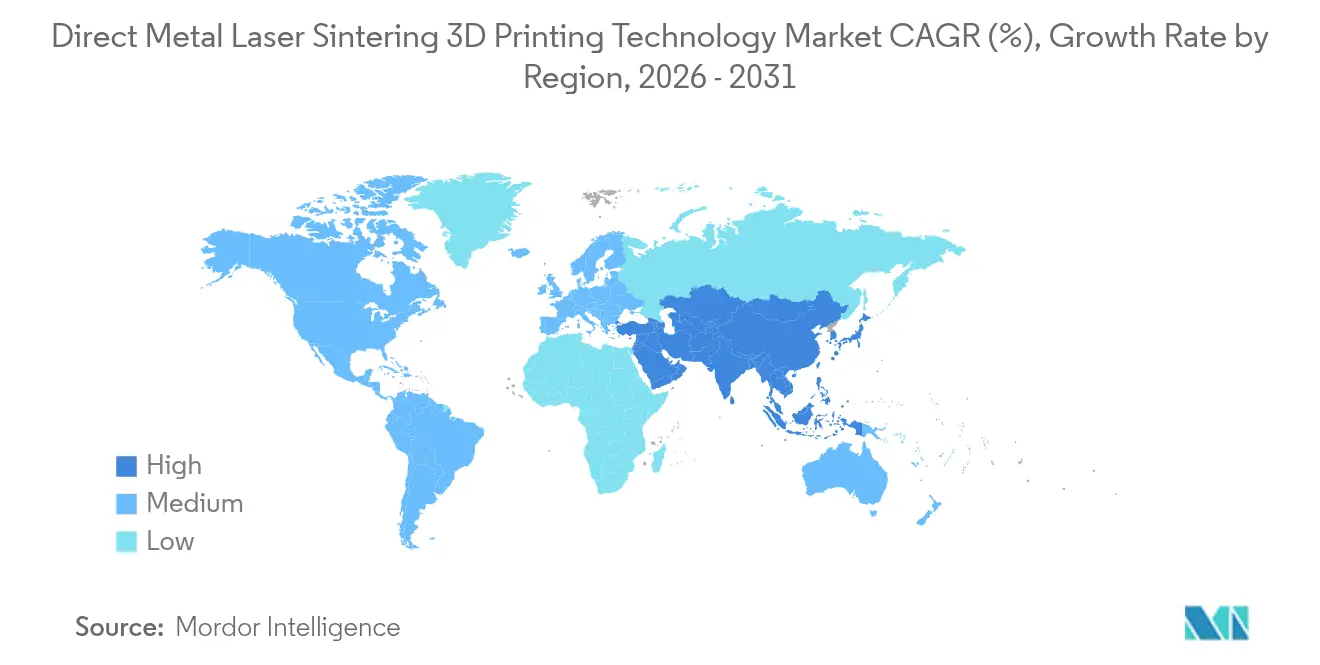

- Por geografía, Europa lideró con una participación de ingresos del 34,70% en 2025, y Asia está posicionada para registrar la CAGR más rápida del 28,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de tecnología de sinterización directa de metal por láser para impresión 3D

Análisis del impacto de los impulsores*

| Impulsor | Impacto (~) % en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Aumento de la demanda de piezas aeroespaciales ligeras | 6.30% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente adopción en implantes específicos para pacientes | 5.10% | Asia; expansión hacia Europa | Mediano plazo (2-4 años) |

| Impulso del desarrollo de trenes de potencia para vehículos eléctricos en componentes de aluminio y cobre | 4.60% | Europa, América del Norte, China | Largo plazo (≥ 4 años) |

| Transición hacia sistemas de gran formato con múltiples láseres | 3.80% | Global; etapa temprana en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Subsidios gubernamentales para la impresión 3D industrial | 3.00% | Oriente Medio, países nórdicos, sudeste asiático | Mediano plazo (2-4 años) |

| Objetivos de resiliencia de la cadena de suministro tras la COVID-19 | 2.50% | Global; enfoque en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda de piezas metálicas complejas y ligeras en los sectores aeroespacial y de defensa

Los programas aeroespaciales están adoptando la DMLS para realizar estructuras de celosía y canales de enfriamiento conformes que eliminan hasta el 25% del peso de los componentes sin comprometer la resistencia. La inversión de SpaceX en DMLS para su motor Raptor 3 subraya el potencial económico y de rendimiento de la producción aditiva en sitio. Las principales empresas de defensa siguen esta misma trayectoria, desplegando la tecnología para la creación rápida de prototipos y repuestos en teatro de operaciones, acortando así los ciclos de desarrollo y los plazos logísticos.

Creciente adopción en implantes médicos y dentales que requieren estructuras de titanio específicas para cada paciente

Los proveedores de atención médica en Asia están ampliando la capacidad de DMLS para atender la creciente necesidad de implantes personalizados, una tendencia respaldada por evidencia clínica de que el Ti6Al4V fabricado con láser muestra una porosidad y osteointegración superiores [1]Wei Long, Jia An & Chee Kai Chua, "Consideraciones de proceso, material y regulación para dispositivos médicos y construcciones de tejido impresos en 3D", Engineering, doi.org. Los organismos reguladores de Japón y Corea del Sur han simplificado las vías de aprobación para implantes fabricados de forma aditiva, alentando a los proveedores locales a ampliar su capacidad de producción.

El impulso del desarrollo de trenes de potencia para vehículos eléctricos acelera los componentes de aluminio y cobre fabricados mediante DMLS

Los fabricantes de equipos originales de vehículos eléctricos aprovechan la alta conductividad térmica del aluminio para diseñar carcasas de baterías y camisas de enfriamiento para motores eléctricos. Las líneas piloto en plantas automotrices europeas demuestran una reducción del 30% en el número de piezas y ganancias medibles de autonomía cuando se aplica la convergencia del diseño generativo y la DMLS. Las hojas de ruta de componentes ahora reservan aleaciones de cobre de alto rendimiento para barras colectoras impresas in situ.

Transición hacia sistemas de gran formato con múltiples láseres que permiten la producción en serie rentable

Las configuraciones de múltiples láseres permiten la exposición simultánea de zonas más grandes del lecho de polvo, reduciendo el tiempo de construcción en un 90%. El EP-M2050 de 64 láseres de Eplus3D establece el punto de referencia de rendimiento e ilustra una ecuación de productividad de capital que finalmente compite con el mecanizado CNC para series de volumen medio. Los primeros adoptantes en el sector aeroespacial están extendiendo la disponibilidad de la máquina a células de producción multifuncionales.

Análisis del impacto de las restricciones*

| Restricción | Impacto (~) % en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Alto gasto de capital y brecha de mano de obra cualificada | −3.8% | Global; mayor en mercados emergentes | Mediano plazo (2-4 años) |

| Estrictas regulaciones de seguridad de polvos en la Unión Europea | −2.5% | Unión Europea; expansión global | Corto plazo (≤ 2 años) |

| Complejidad del acabado superficial y el posprocesamiento | −2.0% | Global; centros automotrices | Mediano plazo (2-4 años) |

| Volatilidad en los precios del polvo metálico esférico | −1.3% | Global; regiones sin atomizadores | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto gasto de capital y brecha de mano de obra cualificada para operar líneas de fusión en lecho de polvo metálico

Las máquinas DMLS industriales oscilan entre 100.000 y 1 millón de USD, sin incluir la infraestructura de seguridad auxiliar. Los canales de formación siguen siendo escasos; tres cuartas partes de los fabricantes encuestados destacan la escasez de ingenieros de procesos con dominio en la optimización de parámetros. Las pymes, por tanto, subcontratan las construcciones o aplazan la adopción, lo que ralentiza la penetración fuera de las cadenas de suministro de primer nivel.

Estrictas regulaciones de seguridad de polvos que elevan los costos de cumplimiento

Las directivas de la Unión Europea sobre la manipulación de polvos metálicos exigen ventilación a prueba de explosiones y monitoreo continuo del polvo, lo que eleva los costos de cumplimiento por encima del gasto de capital para los talleres más pequeños. Los proveedores de posprocesamiento exhibieron celdas cerradas de desempolvado y acabado en TCT 2025, lo que señala una respuesta comercial aunque añade una capa de inversión incremental.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: los servicios superan el crecimiento del hardware

Los servicios captaron la atención al escalar a una CAGR del 26,05%, incluso cuando los sistemas retuvieron el 56,70% de los ingresos en 2025. La adopción de consultoría de diseño para fabricación aditiva, desarrollo de parámetros y posprocesamiento especializado refleja la preferencia de los clientes por contratar experiencia en lugar de comprometerse con una inversión total en planta. Los centros de servicios globales ahora operan flotas mixtas de unidades de láser único y múltiples láseres, lo que permite una entrada de bajo riesgo para los nuevos adoptantes y al mismo tiempo profundiza los ingresos recurrentes para los fabricantes de equipos originales de máquinas.

Un ecosistema maduro de recicladores de polvo, integradores de software y proveedores de automatización de flujos de trabajo respalda una participación más amplia en el mercado. Se espera que el tamaño del mercado de tecnología de sinterización directa de metal por láser (DMLS) para impresión 3D en el segmento de servicios cierre gran parte de la brecha actual con el hardware para 2031, a medida que los programas de producción en serie subcontraten la capacidad excedente. Las pymes encuentran los modelos de servicio particularmente atractivos, evitando los altos costos fijos hasta que los volúmenes justifiquen líneas propias.

Por tipo de material: las aleaciones de aluminio desafían el dominio del titanio

El titanio y las aleaciones de titanio representaron una participación del 33,60% en 2025, lo que subraya su condición de materiales predeterminados para los sectores aeroespacial y médico. Los cirujanos prefieren la biocompatibilidad del titanio, mientras que los constructores de estructuras de aeronaves aprovechan sus ventajas de resistencia-peso para soportes estructurales. Sin embargo, las aleaciones de aluminio son la categoría de mayor crecimiento, con una CAGR proyectada del 27,66% a medida que los componentes de trenes de potencia para vehículos eléctricos migran hacia rutas aditivas. Los conjuntos de gestión térmica muestran ahorros de peso y arquitecturas de piezas simplificadas, lo que impulsa la adopción entre los productores de baterías y los proveedores de motores eléctricos.

La participación del mercado de tecnología de sinterización directa de metal por láser (DMLS) para impresión 3D vinculada al aluminio aumentará a medida que las cámaras de gran formato acomoden carcasas más grandes. Los productores de polvo están ampliando las líneas de atomización para estabilizar los costos de insumos, y los proveedores de máquinas han desbloqueado conjuntos de parámetros que mitigan los problemas de reflectividad. Al mismo tiempo, las superaleaciones de níquel, los aceros inoxidables y el cobalto-cromo mantienen relevancia en nichos para casos de uso de alta temperatura o desgaste crítico, ampliando la opcionalidad de materiales para los ingenieros de diseño.

Por configuración láser: los sistemas de alta productividad transforman la economía

Los sistemas de múltiples láseres representaron el 47,60% de los envíos de 2025, lo que refleja el consenso de la industria de que el rendimiento es clave para la paridad de costos con el mecanizado convencional. Los primeros adoptantes confirman reducciones del 30% en el costo por pieza una vez que las plataformas de cuatro láseres o más entran en las líneas de producción. Se prevé que el tamaño del mercado de tecnología de sinterización directa de metal por láser (DMLS) para impresión 3D asignado a configuraciones de más de 4 láseres se expanda a una CAGR del 31,02%, reformulando los cálculos de retorno sobre la inversión para fábricas de nueva construcción.

Las asociaciones de software ahora se centran en sincronizar la superposición de haces, la calibración en tiempo real y las estrategias avanzadas de trayectorias de herramientas. A medida que aumenta la productividad, los clientes reevalúan las huellas de los equipos, integrando el manejo y desempolvado de polvo dentro de celdas cerradas para aumentar la utilización. Las máquinas de láser único mantienen posiciones en los segmentos de investigación y desarrollo y joyería boutique, pero ceden participación en los programas industriales convencionales.

Por volumen de construcción: los sistemas de gran formato habilitan nuevas aplicaciones

Las cámaras de construcción medianas (cubo de 151–300 mm) capturaron el 44,50% de los ingresos de 2025, ofreciendo una propuesta equilibrada de costo y rendimiento, mientras que los sistemas de gran formato (>300 mm de cubo) representaron el 26,45% y están desbloqueando nuevos casos de uso en los sectores aeroespacial y energético, como carcasas de turbinas y estructuras de satélites. No obstante, los sistemas de gran formato que superan los 300 mm de cubo están desbloqueando nuevos casos de uso en los sectores aeroespacial y energético, como carcasas de turbinas y componentes de satélites. La especificación principal del EP-M2050 de Eplus3D ilustra el salto de productividad combinado con envolventes de piezas ampliadas.

La demanda de piezas grandes impulsa el rendimiento de materiales, lo que lleva a los proveedores de polvo a invertir en reciclaje a granel y manejo en circuito cerrado. Las impresoras de pequeño volumen siguen siendo vitales para coronas dentales y dispositivos médicos boutique, donde la precisión y el acabado superficial superan al tamaño. En todos los volúmenes, la automatización del flujo de trabajo de polvo a pieza es el diferenciador, evidenciado por el tamizado integrado y las cámaras de garantía de calidad que reducen la intervención del operador.

Por industria de uso final: las aplicaciones médicas desafían el dominio aeroespacial

El sector aeroespacial y de defensa se mantuvo como el mayor segmento de usuarios con una participación del 38,30% en 2025, impulsado por los imperativos de ahorro de peso y la localización de la cadena de suministro. La autorización regulatoria para piezas DMLS críticas para el vuelo se acelera a medida que los fabricantes de equipos originales documentan la repetibilidad en plataformas de múltiples láseres. Al mismo tiempo, las aplicaciones médicas y dentales trazan la curva de crecimiento más pronunciada con una CAGR del 26,02%, beneficiándose de las estructuras de celosía de titanio que se adaptan a la anatomía del paciente y promueven la osteointegración.

Las partes interesadas del sector automotriz despliegan cada vez más la DMLS para soportes ligeros, carcasas de bombas eléctricas e insertos de herramientas con canales conformes. En el sector de petróleo y gas, la producción bajo demanda de repuestos heredados reduce los plazos de entrega en un 50%. Los consorcios académicos amplían las bibliotecas de materiales y los mapas de procesos, reduciendo el tiempo de calificación para nuevas aleaciones y reforzando el canal de talento del que depende el mercado en general.

Análisis geográfico

Europa representó el 34,70% de la demanda global en 2025. Las principales empresas aeroespaciales de Alemania, Francia y el Reino Unido validan los flujos de trabajo de múltiples láseres para piezas estructurales, mientras que los esquemas de incentivos nórdicos cofinancian adquisiciones de capital, creando una masa crítica de proveedores de equipos y centros de servicios. Los clústeres de dispositivos médicos en Suiza y el Benelux emplean la fusión en lecho de polvo por láser para implantes adaptados a cada paciente, aprovechando la proximidad a las autoridades reguladoras para acelerar los lanzamientos de productos. Las agendas de sostenibilidad corporativa añaden impulso; Rolls-Royce ahora recicla componentes retirados del Tornado como materia prima en polvo, cerrando el ciclo de materiales y reduciendo las emisiones de alcance 3.

Asia registra la CAGR regional más rápida del 28,32% hasta 2031. China amplía marcas de máquinas nacionales como BLT y Eplus3D, alineando la capacidad aditiva con los programas aeroespaciales nacionales y las cadenas de suministro de vehículos eléctricos. Las empresas japonesas aprovechan su tradición en mecanizado de precisión para perfeccionar los protocolos de posprocesamiento, especialmente en ortopedia. El Ministerio de la Micro, Pequeña y Mediana Empresa de India financia Centros Tecnológicos que introducen a las pymes en los flujos de trabajo de DMLS, ampliando la base de adopción. Por tanto, el tamaño del mercado de tecnología de sinterización directa de metal por láser (DMLS) para impresión 3D atribuible a Asia se multiplicará rápidamente a medida que la producción local de polvo estabilice los costos de insumos.

América del Norte mantiene una ventaja en innovación, respaldada por sólidos presupuestos de defensa y actividad de lanzamiento espacial. Incodema3D amplió su flota a 28 máquinas de metal para atender la acumulación de pedidos en los sectores aeroespacial y energético. Los Centros de Tecnología de Fabricación Avanzada de Nikon en los Estados Unidos proporcionan ingeniería de aplicaciones tanto para procesos de lecho de polvo como de energía dirigida. Oriente Medio construye clústeres aeroespaciales de nueva construcción con apoyo estatal, y determinados mercados africanos están pilotando celdas de reparación aditiva para equipos mineros, lo que ilustra una participación geográfica gradual pero creciente.

Panorama competitivo

La intensidad competitiva es moderada, con fabricantes de equipos originales de máquinas globales, proveedores especializados de materiales e innovadores de software convergiendo en soluciones integrales de extremo a extremo. EOS, 3D Systems y Nikon SLM Solutions lideran el desarrollo de hardware de múltiples láseres y mantienen canales de venta directa en industrias reguladas. Los competidores como Velo3D se diferencian mediante estrategias de construcción sin soporte, mientras que Desktop Metal apunta a reducciones del costo por pieza a través de híbridos de chorro de aglutinante. La estrategia corporativa gira cada vez más en torno a asociaciones de ecosistemas: la colaboración de Dyndrite con Nikon SLM Solutions integra la generación avanzada de trayectorias de herramientas que aumenta las tasas de construcción volumétrica y el tiempo de validación.

La diferenciación de materiales es otra palanca competitiva. EOS amplió su gama de superaleaciones con IN738 y K500 para satisfacer los requisitos de turbinas y aplicaciones marinas[3]EOS, "EOS M 400 – Impresión 3D para producción industrial", eos.info. Los especialistas en polvo están colocalizando plantas de atomización dentro de las instalaciones de ensamblaje de máquinas para garantizar la calidad de la materia prima, una tendencia de integración vertical que se refleja en las empresas de reciclaje de polvo que se instalan en las instalaciones de los clientes. Los centros de servicios invierten en desempolvado robótico e inspección habilitada por inteligencia artificial para aumentar la utilización y capturar contratos aeroespaciales de alto valor.

El impulso de fusiones y adquisiciones ilustra la consolidación en curso. Las adquisiciones de Desktop Metal y Markforged por parte de Nano Dimension en 2025 crean un conglomerado aditivo multimodalidad capaz de venta cruzada de tecnologías de metal y polímero, lo que señala una apuesta por la amplitud de plataforma y las sinergias en adquisiciones, software y atención al cliente. Las participaciones estratégicas en empresas emergentes con propiedad intelectual de monitoreo de procesos tienen como objetivo cerrar el ciclo de retroalimentación entre el análisis del baño de fusión y el control de circuito cerrado, elevando así los rendimientos de primera vez correctos.

Líderes de la industria de tecnología de sinterización directa de metal por láser para impresión 3D

EOS GmbH

3D Systems Corporation

General Electric (GE Additive/Concept Laser)

Trumpf GmbH + Co. KG

SLM Solutions Group AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: AM Solutions exhibió celdas cerradas de desempolvado y acabado en TCT 2025, abordando los obstáculos de acabado superficial para aplicaciones de alto volumen.

- Marzo de 2025: Nikon inauguró Centros de Tecnología de Fabricación Avanzada en los Estados Unidos y Japón para profundizar la ingeniería de aplicaciones para la fusión en lecho de polvo y las tecnologías de deposición de energía dirigida.

- Enero de 2025: EOS y AMEXCI establecieron una colaboración con Saab para avanzar en la fabricación aditiva de metal de componentes de defensa en Finlandia.

- Enero de 2025: EOS instaló su impresora 3D industrial número 5.000 en Keselowski Advanced Manufacturing en Carolina del Norte, marcando la ampliación de las líneas de fusión en lecho de polvo de grado de producción.

Alcance del informe global del mercado de tecnología de sinterización directa de metal por láser para impresión 3D

La sinterización directa de metal por láser (DMLS) es una tecnología de impresión 3D de vanguardia que produce piezas metálicas mediante un proceso de fabricación aditiva. Como tipo de fusión selectiva por láser (SLM), la DMLS utiliza un láser de alta potencia para fusionar partículas finas de polvo metálico capa por capa, creando un objeto sólido.

El estudio rastrea los ingresos acumulados a través de la venta del mercado de tecnología de sinterización directa de metal por láser para impresión 3D por parte de varios actores en todo el mundo. También rastrea los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de pronóstico. El estudio analiza además el impacto general de los efectos posteriores a la COVID-19 y otros factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento y las previsiones del mercado para los distintos segmentos del mercado.

El mercado de tecnología de sinterización directa de metal por láser para impresión 3D está segmentado por tipo de material (titanio, aluminio, níquel, acero inoxidable, cobalto y otros), aplicación (aeroespacial, médica, automotriz y otros usuarios finales) y geografía (América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América Latina). Se proporcionan los tamaños y previsiones del mercado en cuanto al valor (USD) para todos los segmentos anteriores.

| Sistemas |

| Materiales (polvos metálicos) |

| Servicios (impresión, diseño, posprocesamiento) |

| Titanio y aleaciones de titanio |

| Aluminio y aleaciones de aluminio |

| Níquel y aleaciones de níquel |

| Acero inoxidable |

| Cobalto-cromo |

| Metales preciosos |

| Aceros para herramientas |

| Otros |

| Sistemas de láser único |

| Sistemas de múltiples láseres (2-4 láseres) |

| Sistemas de alta productividad (>4 láseres) |

| Pequeño (cubo <150 mm) |

| Mediano (cubo de 151-300 mm) |

| Grande (cubo >300 mm) |

| Aeroespacial y defensa |

| Médico y dental |

| Automotriz y transporte |

| Industrial y herramientas |

| Petróleo, gas y energía |

| Joyería y arte |

| Instituciones académicas y de investigación |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países nórdicos | |

| Resto de Europa | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Egipto | |

| Nigeria | |

| Resto de Oriente Medio y África | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Sudeste Asiático | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia Pacífico |

| Por componente | Sistemas | |

| Materiales (polvos metálicos) | ||

| Servicios (impresión, diseño, posprocesamiento) | ||

| Titanio y aleaciones de titanio | ||

| Por tipo de material | Aluminio y aleaciones de aluminio | |

| Níquel y aleaciones de níquel | ||

| Acero inoxidable | ||

| Cobalto-cromo | ||

| Metales preciosos | ||

| Aceros para herramientas | ||

| Otros | ||

| Sistemas de láser único | ||

| Por configuración láser | Sistemas de múltiples láseres (2-4 láseres) | |

| Sistemas de alta productividad (>4 láseres) | ||

| Por volumen de construcción | Pequeño (cubo <150 mm) | |

| Mediano (cubo de 151-300 mm) | ||

| Grande (cubo >300 mm) | ||

| Por industria de uso final | Aeroespacial y defensa | |

| Médico y dental | ||

| Automotriz y transporte | ||

| Industrial y herramientas | ||

| Petróleo, gas y energía | ||

| Joyería y arte | ||

| Instituciones académicas y de investigación | ||

| Otros | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países nórdicos | ||

| Resto de Europa | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Egipto | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

Preguntas clave respondidas en el informe

¿Qué está impulsando el rápido crecimiento del mercado de tecnología de sinterización directa de metal por láser (DMLS) para impresión 3D?

El crecimiento está impulsado por las ganancias de productividad de los múltiples láseres, la demanda aeroespacial de piezas ligeras, la creciente personalización de implantes médicos y los subsidios gubernamentales de apoyo, lo que resulta en una CAGR del 24,85% hasta 2031 (2026-2031).

¿Qué región lidera actualmente el mercado y cuál está creciendo más rápido?

Europa posee el 34,70% de los ingresos globales, mientras que Asia es la región de expansión más rápida con una CAGR proyectada del 28,32% a medida que China y Japón amplían su capacidad (2026-2031).

¿Cómo están cambiando los sistemas de múltiples láseres la economía de la fabricación aditiva de metal?

Las plataformas con cuatro o más láseres reducen los tiempos de construcción hasta en un 90%, disminuyendo el costo por pieza en aproximadamente un 30% y permitiendo una producción en serie económicamente viable.

¿Por qué las aleaciones de aluminio están ganando terreno frente al titanio en las aplicaciones de DMLS?

El aluminio ofrece una conductividad térmica superior y menor masa, lo que lo hace ideal para los componentes de trenes de potencia de vehículos eléctricos; se prevé que este segmento crezca a una CAGR del 27,66% hasta 2031 (2026-2031).

Última actualización de la página el: