Tamaño y Participación del Mercado de Construcción con Impresión 3D

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 35.60% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción con Impresión 3D por Mordor Intelligence

El tamaño del mercado de construcción con impresión 3D fue valorado en USD 2,46 mil millones en 2025 y se estima que crecerá desde USD 3,34 mil millones en 2026 hasta alcanzar USD 15,29 mil millones en 2031, a una CAGR del 35,60% durante el período de pronóstico (2026-2031). La rápida automatización está reduciendo las brechas de mano de obra calificada, disminuyendo los costos de construcción residencial hasta en un 45% y recortando los gastos estructurales comerciales hasta en un 80%. Los proyectos piloto militares, en particular los barracones impresos en 3D del Ejército de los EE. UU. en Fort Bliss, han demostrado la viabilidad a escala completa al tiempo que cumplen con los Criterios de Instalaciones Unificadas actualizados, lo que señala una amplia transición del prototipado a la entrega rutinaria. El financiamiento gubernamental en los Estados Unidos, Canadá y la Unión Europea está reduciendo el riesgo de la inversión privada, y los códigos armonizados de organismos como NFPA y ASTM están estandarizando las vías de cumplimiento. Los avances tecnológicos ahora enfatizan la velocidad del cabezal de impresión, el aseguramiento de calidad de bucle cerrado y los aglutinantes bajos en carbono, creando oportunidades para flujos de trabajo integrados de gemelo digital y materiales de geopolímero que reducen el CO₂ incorporado en más de un 70%. Al mismo tiempo, la volatilidad de la cadena de suministro, incluidos los aranceles del 25% sobre el cemento de importaciones canadienses y mexicanas, plantea vientos en contra de costos que los innovadores están contrarrestando mediante diseños con menor uso de materiales y abastecimiento local de aglutinantes.[1]Sysdyne Technologies. "Aranceles al Concreto 2025.

Conclusiones Clave del Informe

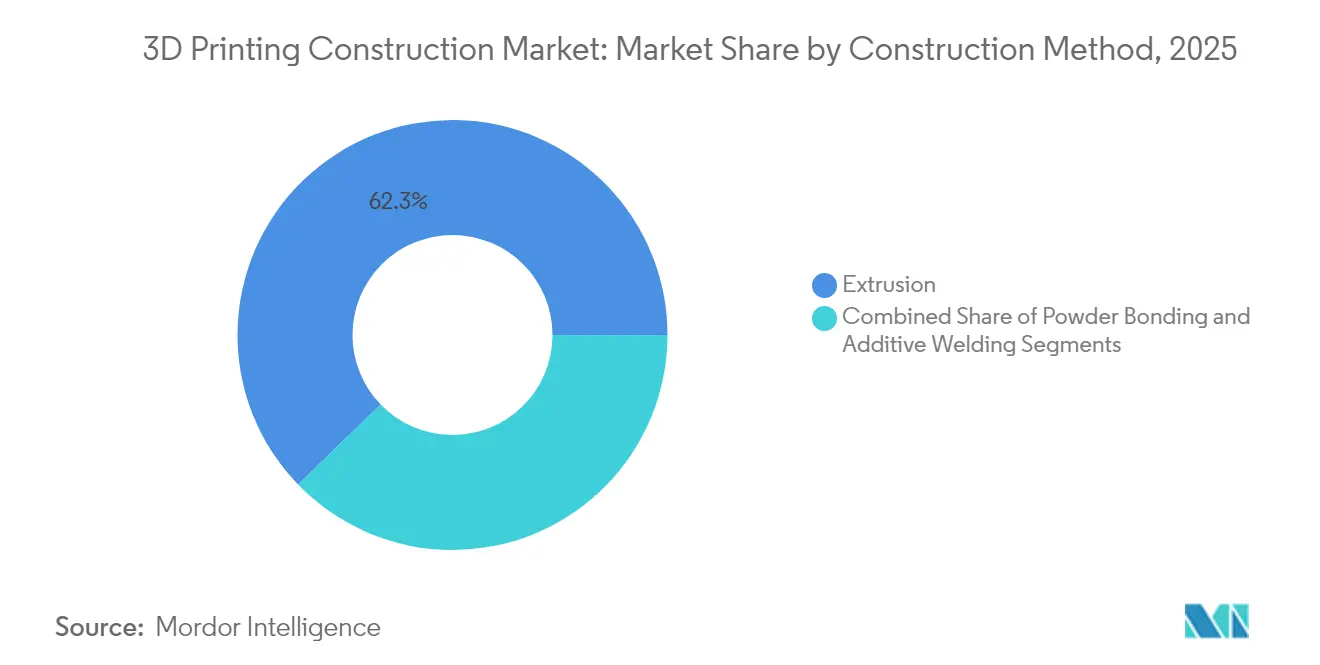

- Por método de construcción, la extrusión lideró con una participación de ingresos del 62,25% en 2025, mientras que se proyecta que la unión por polvo se disparará a una CAGR del 46,20% hasta 2031.

- Por tipo de material, el concreto representó el 54,80% de la participación del mercado de construcción con impresión 3D en 2025; se espera que la impresión en metal crezca a una CAGR del 55,10% hasta 2031.

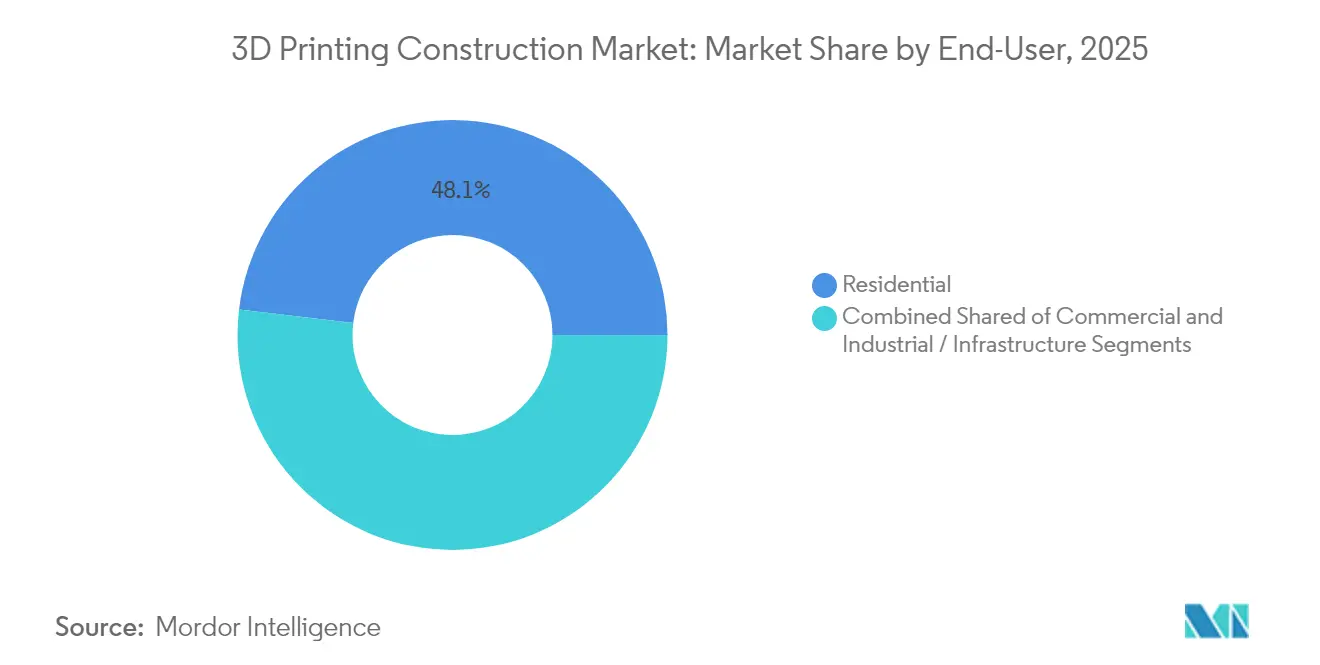

- Por usuario final, el segmento residencial representó el 48,10% del tamaño del mercado de construcción con impresión 3D en 2025, mientras que las aplicaciones industriales y de infraestructura registran la expansión más rápida con una CAGR del 42,70%.

- Por entorno de construcción, la impresión en obra representó el 67,10% de la participación en 2025; se prevé que la prefabricación fuera de obra aumente a una CAGR del 40,90% hasta 2031.

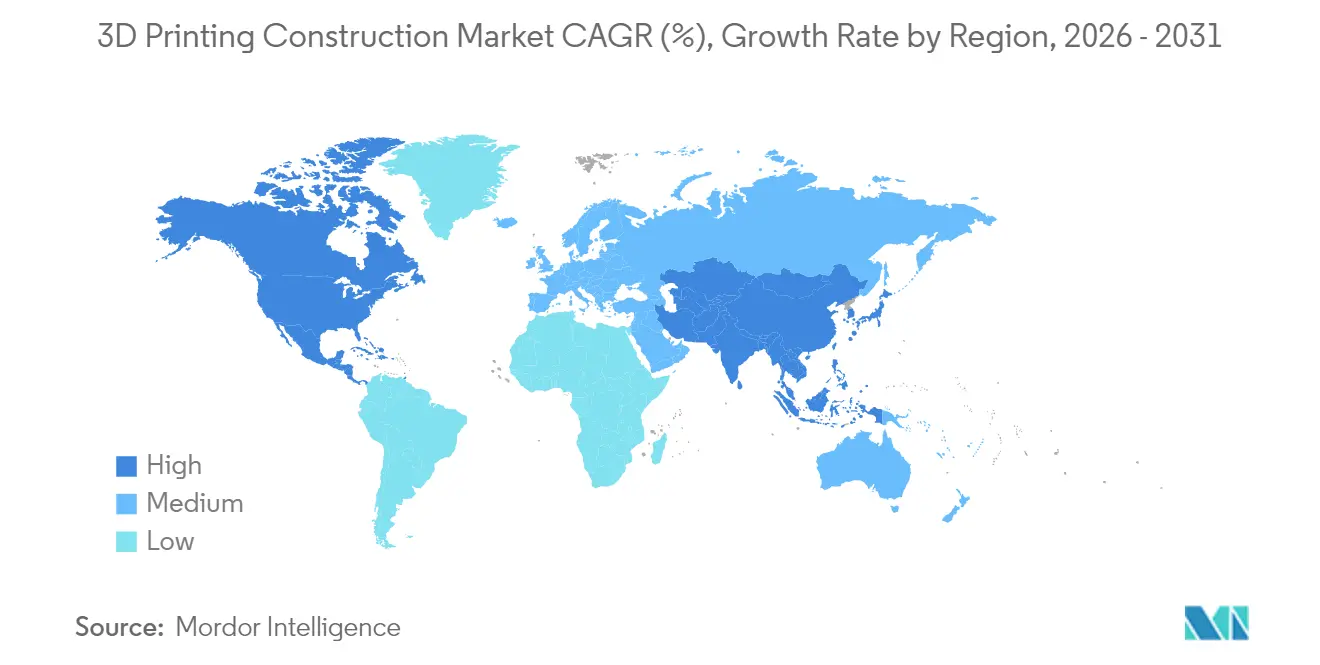

- Por geografía, América del Norte capturó el 32,40% de la participación de ingresos en 2025, mientras que se anticipa que Asia-Pacífico alcance la CAGR regional más alta del 37,60% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Construcción con Impresión 3D

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Programas de financiamiento gubernamental para viviendas asequibles impresas | +8.5% | América del Norte, UE, pilotos selectivos en Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápido tiempo de construcción en obra que reduce los costos laborales | +12.2% | Global | Corto plazo (≤ 2 años) |

| Innovaciones en mezclas de concreto que mejoran la integridad estructural | +6.8% | Global | Mediano plazo (2-4 años) |

| Adopción militar para estructuras desplegadas en el frente | +4.3% | América del Norte, UE, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aglutinantes de geopolímero carbono-negativos a escala | +7.1% | UE, América del Norte expandiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Plataformas de aseguramiento de calidad de gemelo digital que reducen las tasas de retrabajo | +5.4% | Mercados desarrollados a nivel mundial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Programas de Financiamiento Gubernamental para Viviendas Asequibles Impresas

Los organismos públicos están canalizando importantes subvenciones hacia la vivienda aditiva para abordar las brechas de asequibilidad. La Exhibición de Vivienda Innovadora del HUD destacó viviendas impresas a escala completa y liberó USD 600.000 para prototipos en regiones frías de Alaska. Canadá destinó USD 50 millones a través de su Iniciativa Regional de Innovación en Construcción de Viviendas para reducir los costos unitarios en más de la mitad y aumentar la productividad laboral en un 60%.[2]Gobierno de Canadá, "Iniciativa Regional de Innovación en Construcción de Viviendas (RHII)," cannor.gc.ca Mecanismos similares de coinversión de NGen y corporaciones estatales de vivienda proporcionan canales de demanda creíbles, lo que permite a los contratistas escalar flotas de impresoras con menor riesgo financiero. Las construcciones de demostración financiadas por Virginia Housing y la Comisión de Energía de California ofrecen a los reguladores datos empíricos, acelerando los ciclos de permisos. A medida que los compromisos de capital se amplían, los parámetros de referencia de viviendas impresas establecidos en 2024-2025 servirán como precios de referencia para los promotores convencionales.

Rápido Tiempo de Construcción en Obra que Reduce los Costos Laborales

Los pórticos de impresión completan paredes de seis a diez veces más rápido que las cuadrillas de encofrado y vertido, comprimiendo los ciclos de proyecto y compensando directamente la escasez de mano de obra calificada. La subdivisión Wolf Ranch de ICON en Texas está cerca de completar 95 casas impresas, con precios iniciales posicionados competitivamente en USD 430.000 y tiempos de ciclo notablemente más cortos que los equivalentes de mampostería. Los barracones de 5.700 pies cuadrados del Ejército de los EE. UU. confirman ahorros de tiempo similares en proyectos institucionales.[3]Ejército de los EE. UU. "Los avances en fabricación aditiva apoyan la disponibilidad de vehículos terrestres del Ejército y extienden el combate. La primera vivienda impresa de Portugal, construida con hardware de COBOD, ilustra los logros de paridad costo-tiempo en Europa. El reemplazo en siete días de una estación de tren en Japón valida aún más las ganancias de rendimiento para construcciones de infraestructura. Los ahorros laborales combinados que se aproximan al 80% son ahora parte integral de las ofertas de los contratistas, reforzando la narrativa de liderazgo en costos del mercado de construcción con impresión 3D.

Innovaciones en Mezclas de Concreto que Mejoran la Integridad Estructural

Los científicos de materiales han adaptado la reología y el contenido de fibra para cumplir con los códigos de resistencia sin sacrificar el flujo de impresión. El concreto flexible de la Universidad de Nuevo México incorpora fibras poliméricas para aumentar la capacidad de tracción mientras limita la propagación de grietas, mejorando la resiliencia en zonas sísmicas. Las mezclas híbridas que combinan fibras de acero con nanotubos de carbono aumentan el rendimiento a compresión y flexión, con estudios de MDPI que documentan efectos de sinergia óptimos. Los concretos espumados ligeros logran bonificaciones de resistencia mediante aditivos de escoria de carbón mientras mantienen una ventana de viscosidad imprimible. Las geometrías optimizadas topológicamente reducen el uso de materiales hasta en un 70% sin comprometer las rutas de carga. Estos avances elevan colectivamente la confianza del mercado en la durabilidad a largo plazo, un requisito previo para la aceptación por parte de las aseguradoras.

Adopción Militar para Estructuras Desplegadas en el Frente

Los compradores de defensa validan la robustez en condiciones extremas. Las células de reparación aditiva ahora fabrican más de 600 piezas de vehículos para las fuerzas terrestres de los EE. UU., reduciendo los plazos de entrega y el retraso en los depósitos. El impulso de modernización de USD 4.500 millones que entregó los barracones de Fort Bliss establece una línea de base para alojamiento de tropas rápido y conforme a los códigos. Las fuerzas europeas están pilotando microfábricas móviles para imprimir drones FPV, demostrando la versátil huella expedicionaria de la fabricación aditiva.[4]Army Recognition. "El Ejército Francés Impulsa la Autonomía Táctica con una Microfábrica Móvil que Produce Drones FPV en la Línea del Frente." Las iniciativas FLEETWERX combinan la deposición de acero inoxidable con logística autónoma, subrayando el valor estratégico de la producción localizada. El respaldo militar acorta las curvas de adopción civil al demostrar fiabilidad en terrenos difíciles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto gasto de capital de las impresoras de gran formato | -6.8% | Global, contratistas pequeños y medianos | Corto plazo (≤ 2 años) |

| Falta de códigos y normas de construcción armonizados | -4.2% | Global | Mediano plazo (2-4 años) |

| Reticencia de los suscriptores de seguros a cubrir activos | -3.1% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Escasez de aditivos cementosos de alta pureza | -2.9% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital de las Impresoras de Gran Formato

Los precios de los sistemas de pórtico como el BOD2 de COBOD superan los presupuestos de muchos contratistas regionales. Incluso con complementos modulares y eficiencias de configuración de dos días, los desembolsos de compra siguen siendo formidables. Los grupos de alquiler y los paquetes de arrendamiento con opción a compra que ahora emergen a través de PERI y otros fabricantes de equipos originales reducen los umbrales financieros, pero las restricciones del balance aún frenan la difusión entre las pequeñas y medianas empresas. Las mejoras de diseño incrementales que aumentan la velocidad de impresión por dólar son esenciales para contrarrestar esta restricción.

Falta de Códigos y Normas de Construcción Armonizados

Las reglas fragmentadas ralentizan los ciclos de aprobación y añaden costos generales de ingeniería. El Consejo Internacional de Códigos solo publicará disposiciones unificadas de construcción aditiva en su edición de 2027, dejando a los proyectos intermedios navegar por exenciones a medida. La guía de ASTM sobre calificación de cemento y validación de resistencia es un paso hacia la alineación global de ASTM, pero los códigos nacionales de incendios y las prescripciones sísmicas aún divergen. El trabajo colaborativo entre Apis Cor y Thornton Tomasetti sobre normas de muros muestra el compromiso de la industria, pero la convergencia regulatoria sigue siendo un obstáculo a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Método de Construcción: Diversificación Más Allá de la Extrusión

La extrusión representó el 62,25% del mercado de construcción con impresión 3D en 2025, beneficiándose de la deposición de concreto probada, la alta tolerancia a la viscosidad y las mínimas necesidades de soporte. Las implementaciones tempranas como la subdivisión de 100 unidades de ICON en Texas muestran un rendimiento de campo escalable. La unión por polvo avanza a una CAGR del 46,20%, aprovechando los cabezales de inyección de aglutinante que imprimen a temperatura ambiente mientras reciclan el material de alimentación no utilizado para piezas de forma casi neta. La soldadura aditiva sigue siendo un nicho pero es fundamental para las superestructuras metálicas; los prototipos de arco de alambre de Arup apuntan a puentes y nodos complejos impresos directamente sobre vigas de acero.

La competitividad de la extrusión depende de mejoras continuas en el rendimiento de las boquillas, mientras que la unión por polvo explota su capacidad para manejar metales, cerámicas y agregados reciclados con una resolución de 1.200 ppp. Las máquinas híbridas capaces de alternar entre modos de deposición sustentan la próxima ola de innovación, alineando la elección de materiales con los casos de carga y las tensiones ambientales. Estas dinámicas amplían las aplicaciones abordables y aumentan el tamaño del mercado de construcción con impresión 3D a nivel de método.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Material: Los Metales se Aceleran Mientras el Concreto se Consolida

El concreto retuvo el 54,80% de la participación del mercado de construcción con impresión 3D en 2025, respaldado por cadenas de suministro generalizadas y mezclas de geopolímero en maduración. Las mejoras mecánicas como el refuerzo con fibra de acero o la dispersión de nanotubos de carbono elevan la resistencia a la flexión sin comprometer el flujo de impresión. La CAGR prevista del 55,10% para la impresión en metal está catalizada por proyectos como el puente de Ámsterdam de MX3D que eliminan el encofrado y los pases de soldadura. Programas como la máquina de Casco sin Juntas del Ejército de los EE. UU., la celda de fabricación aditiva en metal más grande del mundo, demuestran la viabilidad de componentes de gran tamaño.

Las vías de materiales compuestos incluyen concretos espumados ligeros y biocompuestos de base vegetal con ganancias térmicas de hasta un 60%. A medida que los polvos metálicos se diversifican hacia aceros dúplex y aleaciones resistentes a la corrosión, los ingenieros estructurales están combinando esqueletos optimizados topológicamente con rellenos de concreto, ampliando la paleta funcional.

Por Usuario Final: El Impulso de la Infraestructura Supera a la Vivienda

Los proyectos residenciales aún comprenden el 48,10% de los ingresos de 2025, impulsados por diseños repetibles y asociaciones de promotores con fabricantes de equipos originales de impresoras. La comunidad Georgetown de Lennar e ICON prevendió tres cuartas partes de su inventario, validando la aceptación de los compradores. Sin embargo, los esquemas industriales y de obras públicas están ganando velocidad a una CAGR del 42,70%, evidenciado por el Cuerpo de Ingenieros del Ejército de los EE. UU. imprimiendo el componente de obras civiles más grande registrado. Los centros de datos como Wave House de Heidelberg aprovechan la impresión fuera de obra para terminar las envolventes en 140 horas, ofreciendo a los operadores de instalaciones una rápida monetización de activos.

Las huellas comerciales están siguiendo el mismo camino, destacadas por el autoservicio impreso de Starbucks que cumple con las especificaciones de marca mientras reduce drásticamente los días de construcción. El crecimiento de la infraestructura señala que la complejidad del proyecto ya no es una barrera a medida que las carteras de materiales se amplían y las impresoras de múltiples materiales se vuelven aptas para el campo.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Entorno de Construcción: La Prefabricación Gana Credibilidad

Los sistemas en obra entregaron el 67,10% de la producción de 2025 al eliminar el transporte de elementos de gran tamaño y permitir ajustes in situ. Los proyectos al aire libre como el puente MX3D gestionaron la variabilidad del microclima mediante rutas de corte adaptativas. Las reducciones de residuos de entre el 30% y el 60% refuerzan aún más la economía en obra. La prefabricación fuera de obra, que se expande a una CAGR del 40,90%, aprovecha los entornos controlados para tolerancias más estrictas y ambiciones de múltiples pisos. El método de ensamblaje de bloques de DAUB permite a las impresoras superar los límites actuales de tres pisos en obra, apuntando a las necesidades residenciales de mediana altura.

Los modelos híbridos como la torre Tor Alva de 98 pies de Suiza imprimen componentes fuera de obra antes del ensamblaje con grúa, combinando calidad de grado fabril con menor perturbación en el sitio. El cambio gradual hacia flujos de trabajo paralelos fuera de obra y en obra aumenta el rendimiento y sustenta una participación más amplia del ecosistema.

Análisis Geográfico

América del Norte representó el 32,40% de los ingresos globales en 2025, anclada por el financiamiento constante del Departamento de Defensa, las subvenciones de investigación del HUD y la iniciativa de CAD 50 millones de Canadá para escalar la vivienda aditiva. Los presupuestos de estímulo federal que cubren infraestructura resiliente se han traducido en canales de adquisición de impresoras en proyectos municipales. Sin embargo, los aranceles a las importaciones de cemento que elevan los costos promedio del concreto de USD 130 a USD 162 por tonelada arriesgan la compresión de márgenes para los segmentos sensibles al precio. Los prestamistas ahora examinan las coberturas de la cadena de suministro al suscribir desarrollos impresos, empujando a los contratistas hacia mezclas locales de geopolímero y acero de desecho que evitan la exposición arancelaria.

Asia-Pacífico está preparada para ofrecer la CAGR más sólida del 37,60% hasta 2031, ya que los responsables de políticas vinculan los objetivos de bajo carbono con la adopción aditiva. El reemplazo en una semana de una estación de ferrocarril regional en Japón demostró que la infraestructura impresa puede cumplir con ventanas de interrupción ajustadas. Las autoridades provinciales chinas han emitido orientaciones sobre la presupuestación del carbono en el ciclo de vida que favorece implícitamente las soluciones de impresión con menor uso de materiales. Combinado con la rápida renovación urbana, esta combinación de políticas acelera la adquisición del sector público de segmentos impresos modulares para viaductos, viviendas públicas y defensas contra inundaciones.

Europa mantiene un sólido perfil de innovación, equilibrando la regulación climática y la preservación del tejido histórico. La envolvente del centro de datos de Heidelberg en Alemania y los experimentos de múltiples pisos de Dinamarca demuestran el apetito regional por la escala y la complejidad vertical. Las actualizaciones del Sistema de Comercio de Emisiones de la UE que amplían la contabilidad del carbono incorporado probablemente impulsarán aún más la adopción, en particular de aglutinantes de geopolímero procedentes de corrientes locales de escoria. Los mercados de Europa del Este, que enfrentan necesidades de reconstrucción y migración laboral, están explorando alquileres de impresoras de menor costo para cubrir la escasez de mano de obra.

América Latina y Oriente Medio siguen siendo más pequeños en valor, pero exhiben nichos de crecimiento. Los proyectos de Yucatán en México aprovechan los geopolímeros de piedra caliza para crear envolventes resistentes a huracanes, mientras que las petromonarquías del Golfo despliegan impresoras para pabellones de exposición que también sirven como escaparates de bajo carbono. En conjunto, estos desarrollos presagian un estrechamiento gradual de las brechas de adopción regional, reforzando el alcance global del mercado de construcción con impresión 3D.

Panorama Competitivo

El mercado de construcción con impresión 3D está moderadamente fragmentado. Los pioneros como COBOD continúan extendiendo los tiempos de ventaja en ingeniería con lanzamientos iterativos como la plataforma avanzada BOD2 de 2024 que integra autocalibración y mayores alturas de capa. La recaudación de capital de USD 207 millones de ICON financia la I+D de la impresora Phoenix de múltiples pisos y el ecosistema de catálogo digital CODEX, posicionando a la empresa para una entrega verticalmente integrada a escala de viviendas en serie. Las empresas conjuntas de PERI combinan ventas de impresoras con servicios de construcción, lo que le permite capturar márgenes de extremo a extremo en la demostración de múltiples pisos de 30.000 pies cuadrados en Houston.

Las alianzas estratégicas dan forma a la diferenciación. La participación accionaria de D.R. Horton en Apis Cor incorpora la tecnología de impresoras en la cadena de suministro del mayor constructor de viviendas de América, presagiando la adopción por parte de los constructores convencionales. Arup colabora con MX3D en nodos de acero de arco de alambre, vinculando la experiencia en ingeniería estructural con la fabricación robótica. Los principales fabricantes de robótica, incluido ABB, suministran sistemas de control de movimiento, ampliando la participación del ecosistema mientras elevan las barreras de entrada para las empresas emergentes independientes.

Los marcos regulatorios se están convirtiendo en un filtro competitivo. Las empresas activas en los grupos de trabajo de ASTM obtienen visibilidad anticipada sobre los requisitos de cumplimiento, lo que permite la validación preventiva de materiales y procesos. La aceptación de los seguros diferencia aún más a los actores que pueden documentar el rendimiento basado en sensores a lo largo del tiempo. A medida que los volúmenes escalan, la consolidación de fabricantes de equipos originales es probable, pero los centros de servicios y los operadores regionales de impresoras continuarán prosperando al ofrecer experiencia específica en aplicaciones y flexibilidad de flota.

Líderes de la Industria de Construcción con Impresión 3D

COBOD International A/S

Yingchuang Building Technique

XtreeE

Apis Cor

VoxelMatters

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Suiza inauguró la torre Tor Alva de 98 pies, la estructura impresa más alta del mundo, destacando las posibilidades estéticas del concreto en múltiples pisos

- Mayo de 2025: Starbucks inauguró su primera tienda impresa en los EE. UU. en Brownsville, Texas, utilizando brazos robóticos para fabricar módulos de pared

- Abril de 2025: Japón terminó una estación de tren impresa en 3D en siete días a través de una asociación entre West Japan Railway y Serendix Corporation

- Febrero de 2025: El Ejército de los EE. UU. inauguró tres barracones impresos en Fort Bliss, cada uno con capacidad para hasta 56 soldados

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro análisis define el mercado de construcción con impresión 3D como todos los ingresos obtenidos de sistemas aditivos dedicados de gran formato, el material de alimentación que consumen y los servicios de impresión en obra o fuera de obra que fabrican elementos estructurales portantes o envolventes completas para edificios y obras civiles.

Exclusión del alcance: El estudio no rastrea impresoras de escritorio, maquetas arquitectónicas a escala ni software de diseño auxiliar vendido fuera de los contratos de impresión.

Descripción General de la Segmentación

- Por Método de Construcción

- Extrusión

- Unión por Polvo

- Soldadura Aditiva

- Por Tipo de Material

- Concreto

- Metal

- Compuesto y Otros

- Por Usuario Final

- Residencial

- Comercial

- Industrial / Infraestructura

- Por Entorno de Construcción

- Impresión en Obra

- Fuera de Obra / Prefabricación

- Híbrido

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Francia

- Reino Unido

- España

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor Intelligence entrevistaron a fabricantes de impresoras, contratistas de primer nivel, funcionarios de códigos de construcción y laboratorios universitarios en América del Norte, Europa, el Golfo y Asia Oriental. Las conversaciones pusieron a prueba los supuestos de ciclo de trabajo, los costos de mezcla de concreto y los plazos de aprobación de códigos, mientras que una encuesta en línea a arquitectos cuantificó el área promedio de pared impresa por proyecto. Estos conocimientos cerraron brechas y alinearon los límites de los escenarios.

Investigación Documental

Recopilamos indicadores de referencia de bases de datos abiertas emitidas por organismos como la Oficina del Censo de los EE. UU. (nuevos inicios de vivienda), Eurostat (producción de construcción por material), ONU-Hábitat (crecimiento de la población urbana) y la Agencia Internacional de Energía (tendencias de intensidad del cemento). Las asociaciones comerciales, por ejemplo, el Instituto Americano del Concreto y el grupo de trabajo de Fabricación Aditiva de VDMA de Alemania, proporcionaron proporciones de mezcla de materiales y anécdotas sobre envíos de máquinas. Los informes anuales y las presentaciones a inversores de las empresas nos ayudaron a verificar los precios típicos de las impresoras y los márgenes de servicio. Cuando fue necesario, recurrimos a D&B Hoovers para obtener divisiones de ingresos de actores privados y a Dow Jones Factiva para identificar anuncios de proyectos. Las fuentes enumeradas ilustran el alcance; muchas referencias adicionales alimentaron la etapa documental.

Dimensionamiento del Mercado y Pronóstico

Comenzamos con una construcción descendente que reconstruye el gasto anual a partir de pronósticos de superficie impresa, costos unitarios regionales del concreto y tasas de penetración en las canalizaciones de nuevas obras residenciales, comerciales y públicas. Los totales de proveedores de impresoras instaladas y precios de venta promedio ofrecieron una verificación ascendente antes de la calibración final. Los impulsores clave modelados incluyen déficits de vivienda urbana, hitos de adopción regulatoria, productividad de paredes impresas (m² por hora), inflación del precio del concreto y programas de subsidios de capital. Una regresión multivariante combinada con análisis de escenarios proyecta la demanda hasta 2030. Los valores de nodos faltantes, por ejemplo, la utilización de impresoras en mercados emergentes, se infirieron a partir de conjuntos de datos de equipos adyacentes y se validaron con expertos.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por dos revisiones de analistas, pruebas de varianza frente a señales externas y aprobación de pares. Los modelos se actualizan cada año, con ajustes intermedios cuando se producen cambios importantes en los códigos de materiales o proyectos de mil millones de dólares alcanzan el cierre financiero. Los clientes reciben así la línea de base verificada más reciente en cada publicación.

Por Qué la Línea de Base de Construcción con Impresión 3D de Mordor Intelligence se Mantiene Confiable

Las estimaciones publicadas a menudo divergen porque las empresas siguen diferentes alcances, estructuras de precios y velocidades de actualización.

Los principales factores de brecha incluyen si los ingresos de viviendas piloto únicas se escalan sin verificar los envíos de impresoras, o si los servicios periféricos y las subvenciones de I+D se incorporan al valor del mercado. Nuestro trabajo fija el alcance en la actividad de impresión estructural monetizada, aplica curvas de costos del concreto específicas por región y se actualiza anualmente, proporcionando a los tomadores de decisiones un punto medio equilibrado.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 2,46 mil millones (2025) | ||

| USD 0,10 mil millones (2025) | Consultora Global A | Rastrea solo pilotos de concreto en obra y excluye ventas de impresoras y materiales |

| USD 15,43 mil millones (2025) | Asociación de la Industria B | Agrega una cadena de valor de impresión 3D más amplia e incluye desembolsos gubernamentales de I+D |

En conjunto, la comparación muestra que la selección disciplinada de variables y la auditoría anual de Mordor Intelligence producen una línea de base práctica y transparente que se sitúa entre los extremos agresivos y conservadores, manteniéndose completamente trazable para los clientes.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de construcción con impresión 3D?

El mercado se situó en USD 3,34 mil millones en 2026 y se proyecta que aumente a USD 15,29 mil millones en 2031 a una CAGR del 35,60%.

¿Qué método de construcción domina el mercado de construcción con impresión 3D?

La extrusión lidera con una participación de ingresos del 62,25% a partir de 2025, aunque la unión por polvo es la de mayor crecimiento a una CAGR del 46,20% hasta 2031.

¿Cómo están apoyando los gobiernos la vivienda impresa en 3D?

Programas como las subvenciones del HUD en los Estados Unidos y la Iniciativa Regional de Innovación en Construcción de Viviendas de Canadá asignan fondos de varios millones de dólares para proyectos piloto de viviendas asequibles impresas, reduciendo el riesgo del sector privado.

¿Qué materiales están ganando terreno más allá del concreto?

La impresión en metal se está acelerando a una CAGR del 55,10%, impulsada por proyectos como puentes de acero y componentes de cascos militares que requieren alta resistencia y geometrías complejas.

¿Por qué las aseguradoras son cautelosas con los edificios impresos en 3D?

Los datos de campo limitados sobre el rendimiento a largo plazo mantienen los modelos actuariales inmaduros, por lo que los suscriptores fijan primas más altas hasta que el monitoreo mediante gemelo digital demuestre la durabilidad.

¿Qué región se espera que crezca más rápido hasta 2031?

Asia-Pacífico muestra la CAGR proyectada más alta del 37,60%, impulsada por las rápidas necesidades de infraestructura y los mandatos de bajo carbono en China y Japón.

Última actualización de la página el: