Marktgröße und Marktanteil für Wunddebridement

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.54 Milliarden US-Dollar |

| Marktgröße (2031) | 7.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

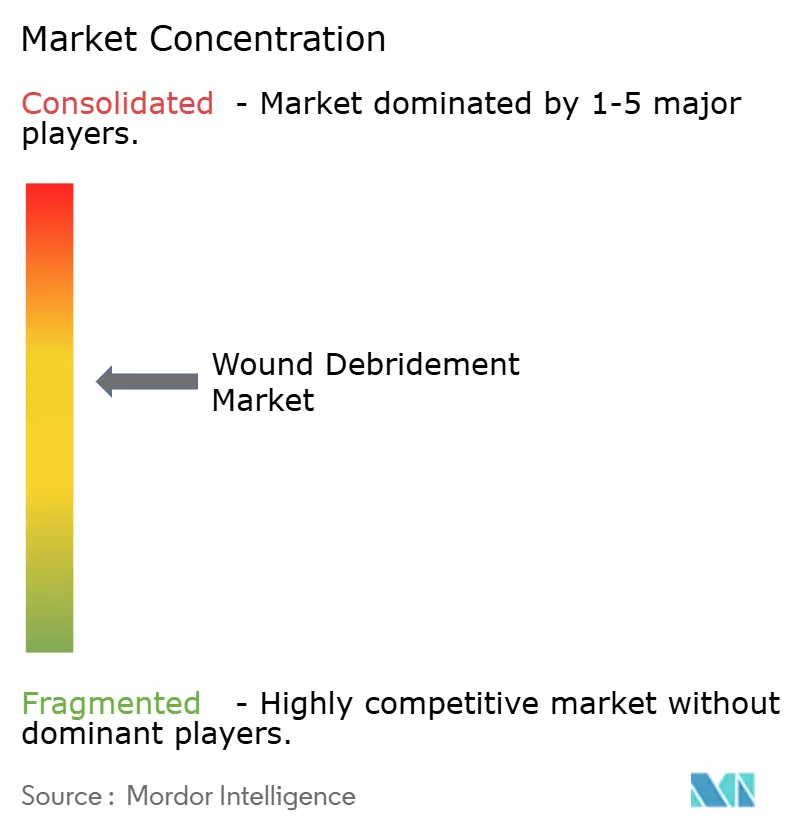

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wunddebridement von Mordor Intelligence

Die Marktgröße für Wunddebridement wird im Jahr 2026 auf USD 5,54 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 5,25 Milliarden, mit Projektionen für 2031 von USD 7,29 Milliarden, was einem Wachstum von 5,62 % CAGR über 2026–2031 entspricht. Die Nachfrage wird durch die Alterung der Bevölkerung, die zunehmende Belastung durch Diabetes und die rasche Einführung KI-gesteuerter Diagnosewerkzeuge, die die Zeit bis zur Behandlung verkürzen, angetrieben. Gesundheitssysteme zeigen zudem eine wachsende Präferenz für Ultraschall- und hydrochirurgische Technologien, die nekrotisches Gewebe entfernen, ohne lebensfähige Strukturen zu schädigen. Bessere klinische Ergebnisse, kürzere Krankenhausaufenthalte und der zunehmende Druck zur Eindämmung langfristiger Pflegekosten unterstützen die Akzeptanz weiter. Gleichzeitig lenken Nachhaltigkeitsbedenken hinsichtlich Einwegprodukten und eine strengere regulatorische Aufsicht Innovatoren in Richtung umweltfreundlicherer Materialien und hochwertigerer Nachweise.

Wichtigste Erkenntnisse des Berichts

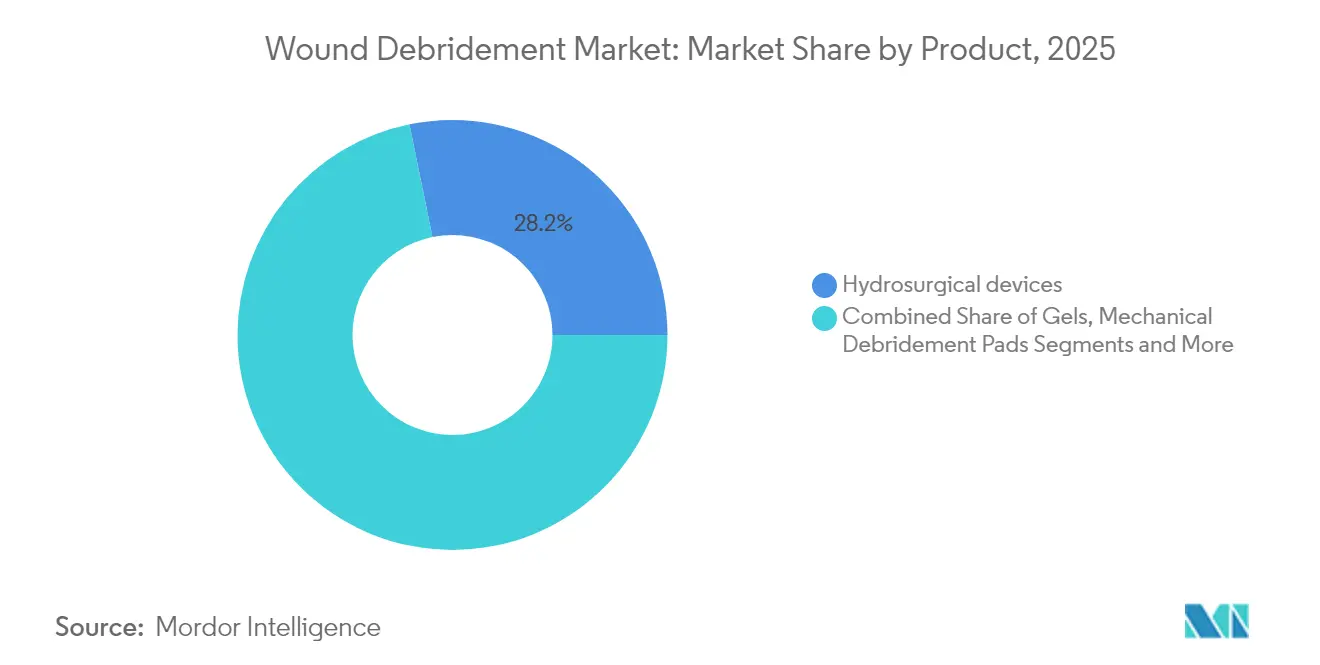

- Nach Produkttyp führten hydrochirurgische Geräte mit einem Marktanteil von 28,21 % am Markt für Wunddebridement im Jahr 2025, während Ultraschallgeräte mit einer CAGR von 9,28 % bis 2031 das schnellste Wachstum verzeichnen.

- Nach Methode hielt das chirurgische Debridement im Jahr 2025 einen Anteil von 39,05 % an der Marktgröße für Wunddebridement; Ultraschallmethoden entwickeln sich bis 2031 mit einer CAGR von 8,44 %.

- Nach Wundtyp entfielen chirurgische und traumatische Wunden im Jahr 2025 auf 35,93 % des Gesamtmarktes, doch Verbrennungen werden mit einer CAGR von 9,31 % zunehmen.

- Nach Endnutzer dominierten Krankenhäuser mit einem Anteil von 52,34 % im Jahr 2025, während häusliche Pflegeeinrichtungen jährlich um 8,05 % wachsen.

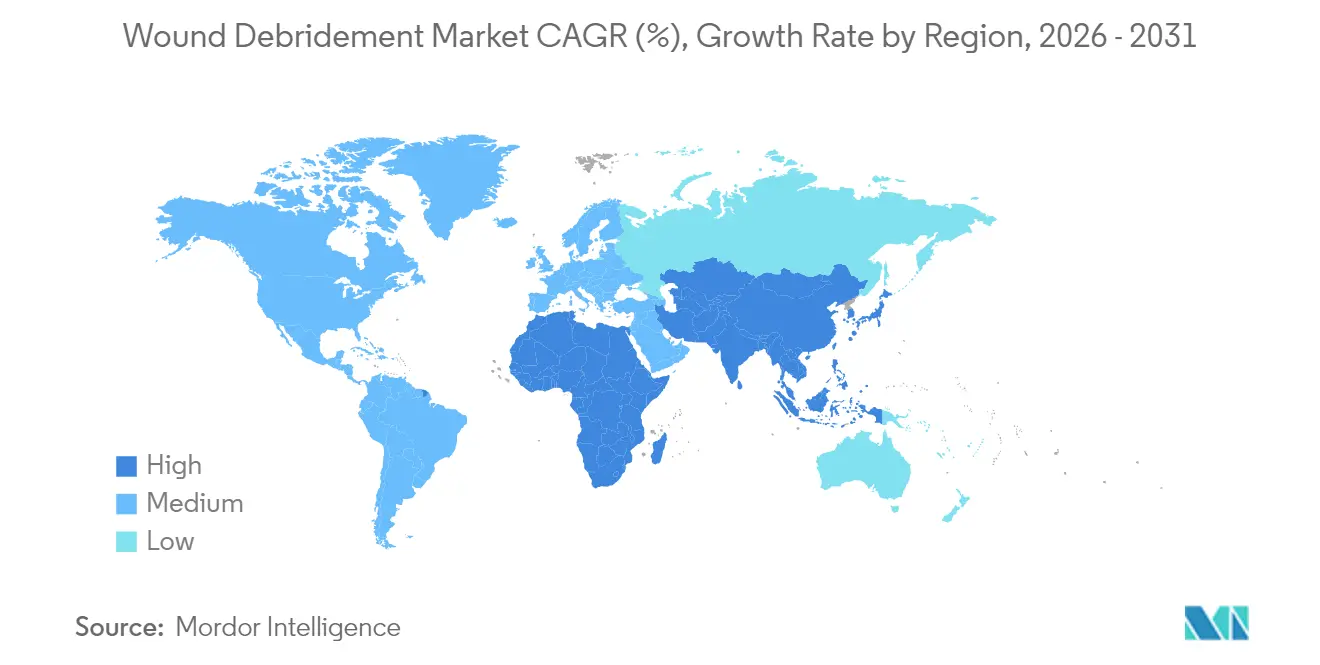

- Nach Geografie erzielte Nordamerika im Jahr 2025 37,02 % des Umsatzes; für den asiatisch-pazifischen Raum wird eine Expansion mit einer CAGR von 6,86 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Wundébridement-Markts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Inzidenz von diabetischem Fuß und venösen Beinulzera | +1.2% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsendes Volumen komplexer chirurgischer Eingriffe | +0.8% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Rasche Einführung fortschrittlicher hydrochirurgischer und Ultraschallsysteme | +1.5% | Nordamerika und Europa, frühe Einführung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Alternde Bevölkerung mit beeinträchtigter Wundheilung | +0.9% | Global, ausgeprägt in entwickelten Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| KI-gestützte Wundbeurteilungsplattformen zur Beschleunigung von Debridement-Entscheidungen | +0.7% | Nordamerika und Europa, Pilotprogramme im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Biofilm-zielende topische Enzyme zur Verbesserung der Debridement-Effizienz | +0.6% | Global, abhängig von der behördlichen Zulassung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Inzidenz von diabetischem Fuß und venösen Beinulzera

Diabetische Fußulzera betreffen 15–25 % der Menschen mit Diabetes, und 85 % der diabetesbedingten Amputationen werden durch solche Ulzera eingeleitet. Aktuelle Erkenntnisse zeigen, dass ein frühzeitiges, aggressives Debridement, das über die Wundränder hinausgeht, Biofilm und hyperproliferatives Gewebe entfernt und das Amputationsrisiko deutlich senkt. Dieser klinische Wandel erhöht die Nachfrage nach enzymatischen und Ultraschallplattformen, die eine gewebeschonende Entfernung ohne Kollateralschäden ermöglichen, während präventive Hilfsmittel wie druckverändernde Einlegesohlen den Bedarf an vorgelagerten Interventionen weiter steigern.[1]American Heart Association, "Aktueller Stand und Grundsätze zur Behandlung und Prävention von diabetischen Fußulzera," ahajournals.org

Rasche Einführung fortschrittlicher hydrochirurgischer und Ultraschallsysteme

Die Kochsalzlösung-Jet-Hydrochirurgie, exemplarisch durch die VERSAJET-Plattform, vereinfacht Eingriffe und erhält gesundes Gewebe. Ultraschallgeräte wie SonicOne entfernen devitalisiertes Gewebe durch Niederfrequenzschwingung, sind schmerzlos und fördern die Granulation. Krankenhäuser und ambulante Zentren übernehmen diese Modalitäten schnell, da Studien über schnellere Wundverschlussraten und kürzere Krankenhausaufenthalte berichten, was den Übergang des Marktes für Wunddebridement hin zu berührungsloser, präzisionsgeführter Versorgung beschleunigt.

Wachsendes Volumen komplexer chirurgischer Eingriffe

Höhere chirurgische Komplexität, einschließlich nekrotisierender Weichteilinfektionen, die ein Debridement innerhalb von 72 Stunden erfordern, treibt die Nachfrage nach präzisen Geräten an, die den Blutverlust minimieren und die Operationszeit verkürzen. Die Integration von Debridement mit Unterdruckwundtherapie veranlasst Anbieter, multimodale Plattformen zu bevorzugen. Fallserien mit biologisch abbaubaren temporären Matrizen bei asiatischen Patienten erzielten eine Heilungsrate von 94,6 %, was die Bedeutung regionsspezifischer Lösungen unterstreicht.[2]Mei-Ling Wong, "Ein bioelektrisch aktivierter intelligenter Verband zur beschleunigten Wundheilung," mdpi.com

Alternde Bevölkerung mit beeinträchtigter Wundheilung

Chronische Wunden betreffen heute nahezu 2 % der Weltbevölkerung, mit einem starken Schwerpunkt auf älteren Erwachsenen mit Diabetes, Gefäßerkrankungen oder Mangelernährung. Intelligente Verbände, die elektrische Stimulation und Echtzeitdaten liefern, beschleunigen den Wundverschluss, während schonendere hydrochirurgische und enzymatische Methoden fragile Haut schonen. Diese demografischen Dynamiken sichern langfristiges Wachstum für den Markt für Wunddebridement.[3]Harlan A. Fischer, "Fortgeschrittene Wundversorgungsstrategien bei Patienten mit nekrotisierenden Weichteilinfektionen," Medicina, mdpi.com

Hemmnisauswirkungsanalyse des Wundébridement-Markts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtbehandlungs- und Gerätekosten | -0.8% | Global, ausgeprägt in Schwellenländern | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Wundversorgungsspezialisten in Schwellenländern | -0.6% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Verschärfte FDA/EMA-Kontrolle von Kollagenase und enzymatischen Mitteln | -0.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsdruck gegen Einweg-NPWT-Kanister und Verbrauchsmaterialien | -0.3% | Europa und Nordamerika, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbehandlungs- und Gerätekosten

Durchschnittliche Episoden mit diabetischem Fußulkus kosten EUR 4.888 pro Patient, wobei der größte Teil der Ausgaben auf längere stationäre Aufenthalte und nicht auf Geräte entfällt. Kostenträger bestehen daher auf robusten Nachweisen, dass Premium-Plattformen die Zeit bis zum Wundverschluss verkürzen oder Komplikationen reduzieren, bevor sie höhere Preise erstatten. Anbieter reagieren darauf, indem sie sich auf Gesamtbehandlungskostenanalysen statt auf Geräteanschaffungskosten konzentrieren.

Mangel an zertifizierten Wundversorgungsspezialisten

Spezialisierte Pflegekräfte und Ärzte sind weiterhin auf einkommensstarke Märkte konzentriert, während chronische Wunden in Schwellenregionen am schnellsten zunehmen. Personallücken schränken die Einführung fortschrittlicher Protokolle ein und wecken Interesse an KI-gestützter Entscheidungsunterstützung und Tele-Mentoring, das Fachwissen über Distanzen hinweg erweitert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Wundébridement-Markts

Nach Produkt:

Hydrochirurgische Geräte behalten die Führung, während Ultraschallgeräte aufholenHydrochirurgische Systeme sicherten sich im Jahr 2025 einen Marktanteil von 28,21 % am Markt für Wunddebridement durch ihre Fähigkeit, devitalisiertes Gewebe mit minimalen Kollateraltraumata zu exzidieren. Ihre Beliebtheit in Operationssälen beruht auf schnellerer Einrichtung, besserer Sicht und geringerem Infektionsrisiko. Trotz dieser Führungsposition expandieren Ultraschallgeräte mit einer CAGR von 9,28 %, unterstützt durch den berührungslosen Betrieb, der den Patientenkomfort erhöht und die Kreuzkontamination verringert. Enzymatische Gele behalten ihren Platz in der Behandlung chronischer Ulzera, während mechanische Pads nur begrenzt eingesetzt werden, wenn lediglich oberflächlicher Belag entfernt werden muss.

Die Ultraschalltechnologie gewinnt an Dynamik, da die einstellbare Amplitude es Klinikern ermöglicht, die Wirkungstiefe fein abzustimmen, was bei unregelmäßigen Verbrennungswunden und fragilen diabetischen Ulzera von unschätzbarem Wert ist. Diese Vorteile, zusammen mit sinkenden Kapitalkosten, untermauern die Disruption des Marktes für Wunddebridement durch Ultraschall. Im Gegensatz dazu stoßen biologische Methoden wie die Madentherapie, obwohl klinisch wirksam, auf kulturellen Widerstand. Die regulatorische Kontrolle antimikrobieller Verbände treibt Innovatoren auch in Richtung mechanischer Optionen, die Resistenzprobleme umgehen.

Nach Methode:

Chirurgische Dominanz trifft auf UltraschallinnovationDas chirurgische Debridement repräsentierte im Jahr 2025 39,05 % der Marktgröße für Wunddebridement aufgrund seiner Rolle in Notaufnahmen und Traumaoperationssälen. Seine Fähigkeit, Nekrosen und Biofilm in einer Sitzung zu entfernen, festigt seinen Status bei Gefäß- und orthopädischen Chirurgen. Das enzymatische Debridement folgt und bietet einen chemischen Weg für Patienten, die keine Operation vertragen.

Ultraschallverfahren, die jährlich um 8,44 % wachsen, verbinden Präzision mit Patientenkomfort und können in ambulanten Kliniken wiederholt werden, wodurch die Bettenbelegung gesenkt wird. Mechanische und autolytische Verfahren dienen weiterhin gebrechlichen Patienten, während biologische Strategien auf klarere regulatorische Wege warten, nachdem die FDA die Aufsicht über medizinische Maden Ende 2024 an das CBER übertragen hat.

Nach Wundtyp:

Verbrennungen entwickeln sich zum am schnellsten wachsenden SegmentChirurgische und traumatische Wunden trugen im Jahr 2025 35,93 % zum Umsatz bei, angetrieben durch hohe Eingriffszahlen und Erstattungsrahmen, die eine schnelle Gewebsreinigung honorieren. Chronische Ulzera, einschließlich diabetischer, Druck- und venöser Beinulzera, verbrauchen erhebliche Ressourcen, da sie wöchentliches Debridement sowie Infektionskontrolle erfordern.

Verbrennungen verzeichnen mit einer CAGR von 9,31 % das stärkste Wachstum, da ein frühzeitiges Debridement innerhalb von 72 Stunden die Transplantationserfolgsraten verbessert. Fortschrittliche antimikrobielle Verbände mit Silber, Zink und bioaktiven Verbindungen sowie die Pipeline zellbasierter Therapien erhöhen die prozedurale Komplexität und erfordern Geräte, die sich an sich entwickelnde Verbrennungsprotokolle anpassen.

Nach Endnutzer:

Häusliche Pflege treibt die Dezentralisierung der Behandlung voranKrankenhäuser hielten im Jahr 2025 52,34 % des Umsatzes aufgrund ihrer Operationssaalinfrastruktur und multidisziplinären Teams. Ambulante Zentren nehmen eine Mittelstellung ein und behandeln weniger komplexe Wunden bei gleichzeitiger Kosteneinsparung.

Die Verlagerung in die Gemeinschaft ist deutlich: Die Volumina in der häuslichen Pflege steigen jährlich um 8,05 %. Fernüberwachungsverbände übertragen nun pH-Wert-, Temperatur- und Exsudatdaten, sodass Kliniker Pflegepläne virtuell steuern können. Kompakte Ultraschall-Handstücke und vorgefüllte enzymatische Kits befinden sich in der Entwicklung für häusliche Märkte, wodurch der Markt für Wunddebridement in nicht-stationären Kanälen wächst.

Geografische Analyse

Wundébridement-Markt in Nordamerika

Nordamerika erzielte 37,02 % des Umsatzes im Jahr 2025, gestützt durch eine hohe Diabetesprävalenz, großzügige Erstattungsregelungen und die frühe Einführung KI-gestützter Bewertungssoftware. Smith+Nephew meldete für das erste Quartal 2025 ein zugrunde liegendes Wachstum von 3,8 % in seiner Franchise für fortschrittliches Wundmanagement, was die anhaltende regionale Nachfrage unterstreicht. Das regulatorische Umfeld bleibt unterstützend, doch jüngste FDA-Warnschreiben betonen die Fertigungsqualität und begünstigen kapitalstarke Unternehmen.

Wundébridement-Markt in Europa

Europa bleibt ein Innovationszentrum, in dem Start-ups enzymatische und photonische Geräte weiterentwickeln und Regulierungsbehörden die Anforderungen an den Nachweis der Wirksamkeit antimikrobieller Mittel verschärfen. Umweltgesetzgebung, die Einwegkunststoffbehälter einschränkt, veranlasst Anbieter zur Neugestaltung von Verbrauchsmaterialien für die Unterdruckwundtherapie.

Wundébridement-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist der Wachstumsmotor und soll bis 2031 eine CAGR von 6,86 % erzielen. Alternde Bevölkerungen, steigende chirurgische Eingriffszahlen und staatliche Investitionen in tertiäre Krankenhäuser treiben die Expansion voran. ConvaTec hat auf regulatorische Verzögerungen in China hingewiesen, doch lokale Studien zu biologisch abbaubaren temporären Matrices mit einer Heilungsrate von 94,6 % verdeutlichen den inländischen Bedarf an fortschrittlichen Therapien. Südostasiatische und südasiatische Länder investieren in Tele-Mentoring-Netzwerke, um den Mangel an Fachkräften auszugleichen – ein Schritt, der die Nachfrage nach KI-gestützten Werkzeugen ankurbelt.

Wundébridement-Markt in Lateinamerika und dem Nahen Osten & Afrika

Lateinamerika sowie der Nahe Osten & Afrika verzeichnen eine langsamere Akzeptanz aufgrund von Budgetbeschränkungen und Arbeitskräftemangel, obwohl die Inzidenz chronischer Wunden zunimmt. Multilaterale Hilfsprogramme, die Kliniken für diabetische Fußerkrankungen fördern, dürften nach 2027 neue Nachfragepotenziale erschließen.

Wettbewerbslandschaft

Der Markt für Wunddebridement bleibt mäßig fragmentiert. Smith+Nephew integriert Hydrochirurgie, Robotik und Unterdrucksysteme und erzielte im vierten Quartal 2024 ein zugrunde liegendes Wachstum von 12,2 % im Bereich Advanced Wound Management. ConvaTec verzeichnete im gleichen Zeitraum eine organische Expansion von 6,7 %, gestützt durch Aquacel Ag+ und InnovaMatrix. Mölnlycke und 3M nutzen breite Wundportfolios, um Krankenhausverträge zu halten, während Zimmer Biomet intraoperative Debridement-Ergänzungen für orthopädische Werkzeugkästen erkundet.

Disruptoren zielen auf Nischenlücken ab. SolasCure erhielt im Juni 2025 den FDA Fast Track Status für Aurase Wound Gel und positioniert die enzymatische Therapie für Kalziphylaxie-Ulzera. SANUWAVE bewirbt MIST Therapy®, ein tragbares Ultraschallsystem, das für ambulante und häusliche Umgebungen geeignet ist. Auf Biologie basierende Akteure erwarten schnellere Zulassungen, nachdem die FDA die Aufsicht über medizinische Maden an das CBER übertragen hat, was möglicherweise regulatorische Hürden senkt.

Der Wettbewerb konzentriert sich zunehmend auf die Biofilm-Eradikation und Nachhaltigkeit. Unternehmen testen biologisch abbaubare Verbände und recycelbare Kanister, um Europas Vorschriften für Einwegkunststoffe zu erfüllen. KI-gestützte Bildanalyse, die Belag und Granulation in Sekunden quantifiziert, differenziert auch Angebote und ermöglicht es klinischen Teams, Fortschritte objektiv zu dokumentieren.

Marktführer in der Branche für Wunddebridement

B. Braun SE

Smith+Nephew

PAUL HARTMANN AG

ConvaTec Group PLC

Mölnlycke Health Care AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Wundébridement-Markt

- Smiths Group

- Convatec

- Molnlycke Health Care

- B. Braun

- Hartmann Group

- Bioventus (Misonix)

- Lohmann & Rauscher

- Solventum

- Coloplast

- DeRoyal Industries

- Arobella Medical

- Histologics LLC

- Medaxis AG

- Söring GmbH

- Zimmer Biomet (Pulsavac)

- RLS Global AB

- PulseCare Medical

- Integra LifeSciences

- Medtronic

- Stryker

Jüngste Branchenentwicklungen im Wundébridement-Markt

- Juni 2025: SolasCure erhielt die FDA Fast Track Designation für Aurase Wound Gel zur Behandlung von Kalziphylaxie-Ulzera und erweiterte damit seine potenziellen Indikationen.

- März 2025: Die FDA erteilte die Zulassung für das SkinDisc Wound System, das autologes plättchenreiches Plasma für das topische Management chronischer Ulzera aufbereitet.

- März 2025: SolasCure verabreichte dem ersten Patienten in der Phase-II-Studie CLEANVLU2 von Aurase Wound Gel mit höherer Tarumase-Stärke für venöse Beinulzera die Studienmedikation.

Wunddébridement-Markt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie erfasst den globalen Umsatz aus Produkten, die aktiv devitalisiertes Gewebe entfernen, einschließlich Gele, Salben, Cremes, hydrochirurgische und Ultraschallkonsolen, Einweg-Mechanikpads, biologische Larvenkits und Schneidinstrumente, die an Krankenhäuser, ambulante Zentren und klinisch überwachte häusliche Pflege in siebzehn erfassten Ländern geliefert werden.

Ausschluss aus dem Umfang: Feuchtigkeitsverbände und Unterdruckpumpen, die hauptsächlich zum Wundverschluss eingesetzt werden, sind nicht Gegenstand dieser Überprüfung.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Produkt

- Gele

- Salben und Cremes

- Chirurgische Debridement-Geräte

- Hydrochirurgische Geräte

- Ultraschallgestützte Debridement-Geräte

- Mechanische Debridement-Pads

- Biologisches Debridement (Madentherapie)

- Andere Produkte

- Nach Methode

- Chirurgisch

- Enzymatisch

- Mechanisch

- Autolytisch

- Biologisch

- Ultraschall

- Nach Wundtyp

- Chronische Ulzera

- Diabetische Fußulzera

- Druckgeschwüre

- Venöse Beinulzera

- Chirurgische und traumatische Wunden

- Verbrennungen

- Chronische Ulzera

- Nach Endnutzer

- Krankenhäuser

- Ambulante chirurgische Zentren

- Häusliche Pflegeeinrichtungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primärforschung

Mordor-Analysten befragten Wundversorgungspflegekräfte, Gefäßchirurgen, Beschaffungsleiter und Gerätemanager in Nordamerika, Europa, dem asiatisch-pazifischen Raum und dem Golfraum. Diese Gespräche klärten Verschiebungen im Therapiemix, die Einführung von Ultraschall und die Entwicklung der durchschnittlichen Verkaufspreise, die öffentliche Einreichungen oft nicht erfassen.

Desk-Research

Wir begannen mit offenen Datensätzen der Internationalen Diabetes-Föderation, des WHO Global Burn Registry, der OECD-Krankenhausverfahrensdateien, der UN-Altersprojektionen und Comtrade-Codes und überprüften dann die von der Europäischen Wundmanagement-Vereinigung herausgegebenen Leitlinien. Öffentliche 10-K-Berichte von Unternehmen, Investorengespräche und Tarifpläne von CMS und dem NHS lieferten Preis- und Volumenhinweise. Bezahlte Informationen aus D&B Hoovers und Dow Jones Factiva verfeinerten die Umsatzbänder. Die genannten Quellen sind illustrativ; viele weitere unterstützten die Datenerfassung, -validierung und -klärung.

Ein zweiter Durchgang stimmte gemeldete Einheitenlieferungen mit Import-Export-Bilanzen ab und überprüfte Prävalenzzahlen anhand von Fachzeitschriften, sodass wir Ausreißer vor der Modellentwicklung kennzeichnen konnten.

Marktgrößenbestimmung und Prognose

Wir verwenden ein Top-down-Modell von der Prävalenz zum behandelten Pool, das diabetische Fuß-, Druckgeschwür-, Verbrennungs- und chirurgische Fallzahlen in jährliche Debridement-Ereignisse umrechnet und dann mit gemischten durchschnittlichen Verkaufspreisen multipliziert. Ausgewählte Lieferantenzusammenfassungen und Stichproben von Klinikrechnungen validieren die Gesamtsummen von unten nach oben. Kernvariablen, einschließlich Wachstum der diabetischen Bevölkerung, elektive Eingriffe, hydrochirurgische Durchdringung, Erstattungsbewegungen, Deflation der durchschnittlichen Verkaufspreise und Anteil der häuslichen Pflege, fließen in eine multivariate Regression mit ARIMA-Glättung bis 2030 ein.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden vor der Freigabe Varianzprüfungen gegenüber Herstellerumsätzen, Verhältnistests gegenüber Verfahrensnormen und einer leitenden Fachprüfung unterzogen. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wichtigen regulatorischen oder Preisereignissen.

Wie die Marktgröße für Wunddebridement von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Schätzungen weichen oft voneinander ab, weil Herausgeber unterschiedliche Produktkörbe, Preiskurven und Aktualisierungsintervalle wählen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 5,25 Mrd. | ||

| USD 5,31 Mrd. | Globales Beratungsunternehmen A | Schließt Biologika und Ausgaben für häusliche Pflege aus |

| USD 5,35 Mrd. | Fachzeitschrift B | Eingefrorene Fünfjahres-Durchschnittsverkaufspreise, keine Wechselkursharmonisierung |

| USD 1,16 Mrd. | Branchenverband C | Zählt nur kapitalintensive Ultraschallsysteme |

Wenn der Umfang übereinstimmt, bleiben die Lücken gering; wenn die Kerneingaben abweichen, schwanken die Zahlen stark. Durch die Abstimmung des Umfangs, die vierteljährliche Stichprobenerhebung von Preisen und die Normalisierung jeder Währung zu IWF-Kursen bieten wir bei Mordor Intelligence Entscheidungsträgern eine ausgewogene, transparente Ausgangsbasis, auf die sie sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Wunddebridement?

Der Markt wird im Jahr 2026 auf USD 5,54 Milliarden bewertet und soll bis 2031 USD 7,29 Milliarden erreichen.

Welches Segment wächst innerhalb des Marktes für Wunddebridement am schnellsten?

Ultraschallgeräte expandieren bis 2031 mit einer CAGR von 9,28 % aufgrund ihrer berührungslosen, gewebeschonenden Wirkung.

Warum gilt der asiatisch-pazifische Raum als wichtigste Wachstumsregion?

Verbesserungen der Gesundheitsinfrastruktur, eine alternde Bevölkerung und steigende Operationsvolumina treiben den asiatisch-pazifischen Raum auf eine CAGR von 6,86 %, die alle anderen Regionen übertrifft.

Was sind die wesentlichen Hemmnisse für die Marktexpansion?

Hohe Behandlungskosten und ein Mangel an zertifizierten Wundversorgungsspezialisten, insbesondere in Schwellenländern, verlangsamen die breitere Einführung fortschrittlicher Lösungen.

Wie prägen Nachhaltigkeitsbedenken die Produktentwicklung?

Hersteller verlagern sich auf biologisch abbaubare Verbände und recycelbare NPWT-Komponenten, um strengeren Umweltvorschriften in Europa und Nordamerika zu entsprechen.

Seite zuletzt aktualisiert am: