Marktgröße und Marktanteil für Wundversorgungsmanagement-Geräte in Indien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

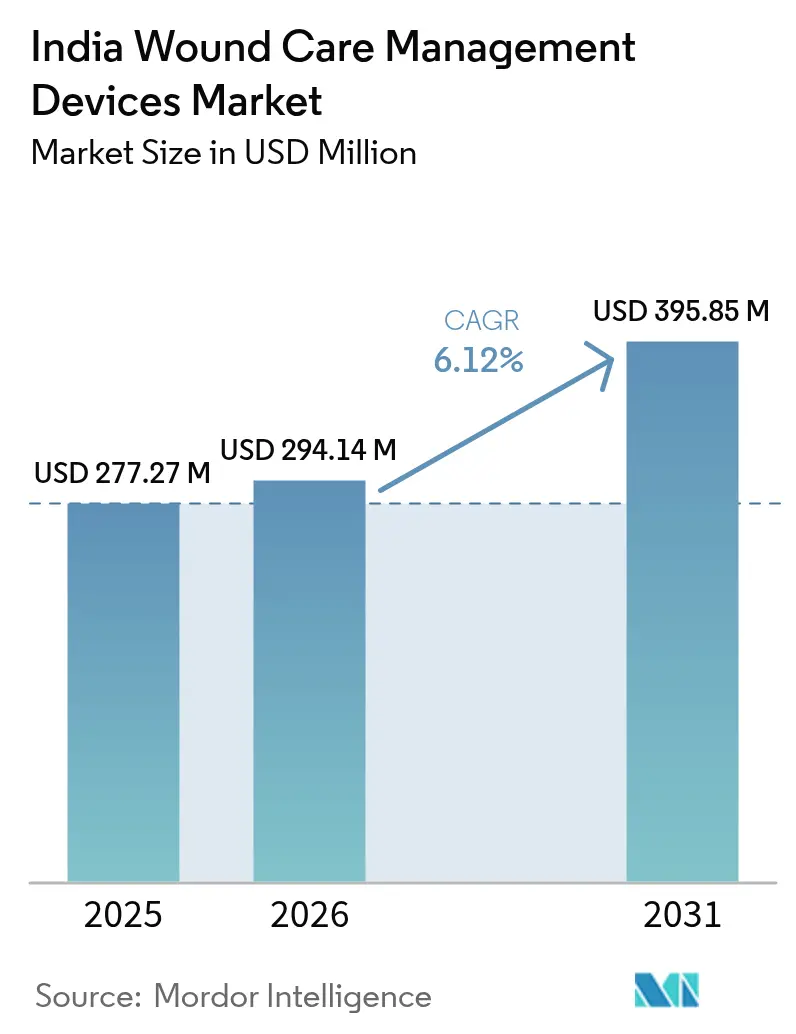

| Marktgröße im Basisjahr (2025) | 277.27 Millionen US-Dollar |

| Marktgröße (2026) | 294.14 Millionen US-Dollar |

| Marktgröße (2031) | 395.85 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wundversorgungsmanagement-Geräte in Indien von Mordor Intelligence

Die Marktgröße für Wundversorgungsmanagement-Geräte in Indien wird auf USD 277,27 Millionen im Jahr 2025, USD 294,14 Millionen im Jahr 2026 projiziert und soll bis 2031 USD 395,85 Millionen erreichen, mit einer CAGR von 6,12 % von 2026 bis 2031.

Die zunehmende Verbreitung von Diabetes in Indien, steigende chirurgische Eingriffszahlen und die Ausbreitung häuslicher Gesundheitsdienstleistungen gestalten die Produktnachfrage und den Vertrieb neu. Mit zunehmender Diabeteslast berichten Krankenhäuser über höhere Fallzahlen bei diabetischen Fußgeschwüren, während sportmedizinische Kliniken die Nachfrage nach praktischen Heftpflastern ankurbeln. Multinationale und inländische Hersteller beeilen sich, die Produktion zu lokalisieren, um mögliche Preiskontrollen zu verhindern und sich für indirekte Anreize im Rahmen des Production Linked Incentive-Programms zu qualifizieren. Staatliche Beschaffungsportale schreiben bereits tragbare NPWT-Einheiten und dermale Substitute aus, was bestätigt, dass öffentliche Einrichtungen schrittweise von Gaze zu fortschrittlichen Modalitäten übergehen.

Wichtigste Erkenntnisse des Berichts

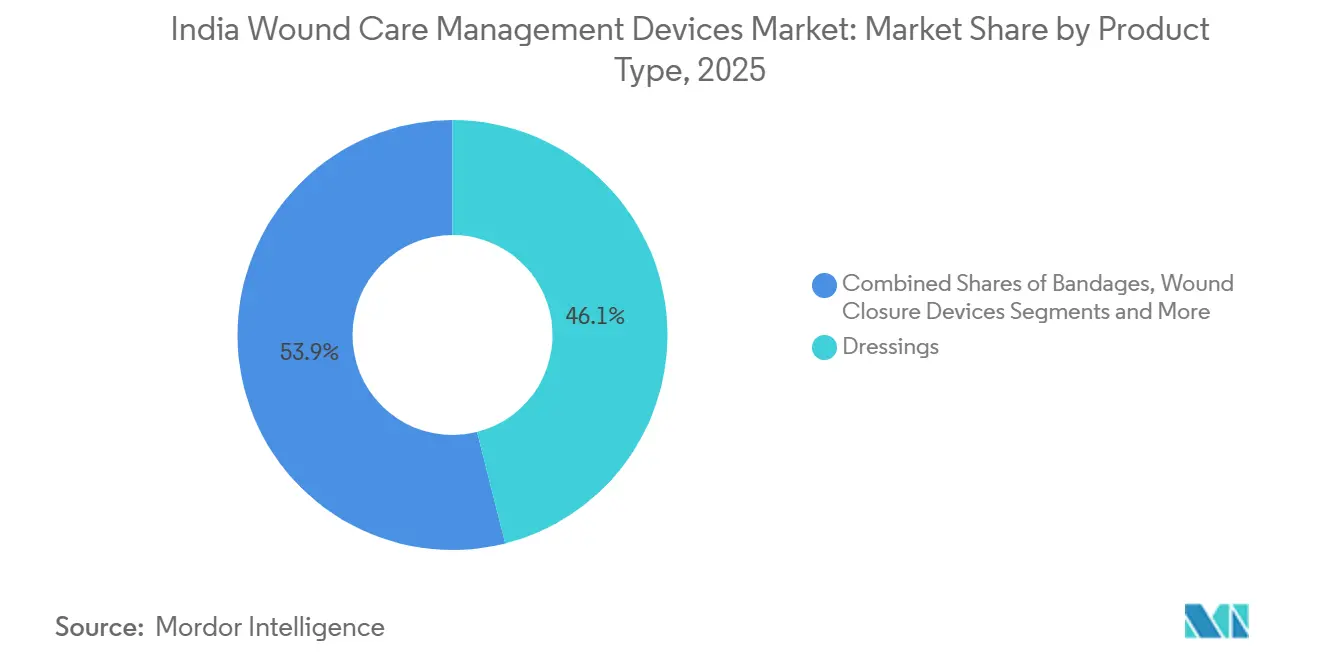

- Nach Produkttyp führte Verbandsmaterial mit einem Anteil von 46,06 % am Markt für Wundversorgungsmanagement-Geräte in Indien im Jahr 2025, während Bandagen bis 2031 die schnellste CAGR von 9,22 % verzeichnen sollen.

- Nach Wundtyp entfielen chronische Wunden auf 64,55 % der Marktgröße für Wundversorgungsmanagement-Geräte in Indien im Jahr 2025 und sollen bis 2031 mit einer CAGR von 8,56 % wachsen.

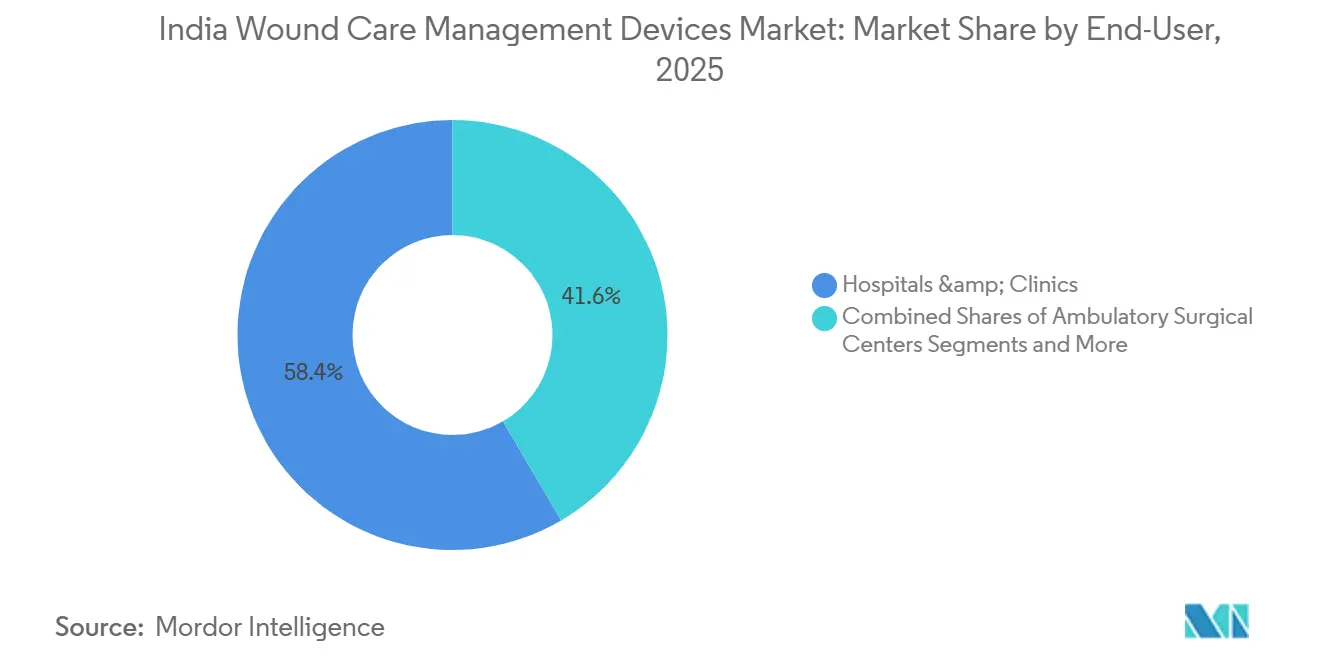

- Nach Endnutzer entfielen auf Krankenhäuser & Kliniken im Jahr 2025 ein Umsatzanteil von 58,44 %, während die häusliche Gesundheitsversorgung im Zeitraum 2026–2031 mit einer CAGR von 8,93 % expandieren soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Wundversorgungsmanagement-Geräte in Indien

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Belastung durch diabetische Fußgeschwüre im Zusammenhang mit Diabetes | +1.2% | National, insbesondere Metropolen und Städte der Klasse 1 | Langfristig (≥ 4 Jahre) |

| Steigende chirurgische Eingriffszahlen in ganz Indien | +0.9% | National, am schnellsten in Städten der Klasse 2 und Klasse 3 | Mittelfristig (2–4 Jahre) |

| Produkt- und Technologieinnovation bei Verbandsmaterial und NPWT | +0.8% | National, angeführt von Forschungs- und Entwicklungszentren in Metropolen | Mittelfristig (2–4 Jahre) |

| Einführung einheimischer kostengünstiger NPWT und intelligenter Verbände | +0.7% | National, frühe Übernahme in staatlichen Krankenhäusern | Kurzfristig (≤ 2 Jahre) |

| Staatliches PLI-Programm für die lokale Geräteherstellung | +0.5% | Fertigungscluster in Haryana, Uttarakhand und Rajasthan | Langfristig (≥ 4 Jahre) |

| Zunehmende Sport- und Fitnessverletzungen | +0.4% | Städtische Fitnesszentren und Metropolen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch diabetische Fußgeschwüre im Zusammenhang mit Diabetes

Indien beherbergt mehr als 101 Millionen Menschen mit Diabetes und 136 Millionen mit Prädiabetes, was einer Prävalenz diabetischer Fußgeschwüre von 6,2 % entspricht. Amputationen der unteren Extremitäten übersteigen jährlich 100.000 Fälle und schaffen eine anhaltende Nachfrage nach fortschrittlichem Verbandsmaterial, Entlastungsgeräten und NPWT.[1]Nationales Zentrum für biotechnologische Informationen, "Diabetisches Fußgeschwür: Eine umfassende Übersicht über Pathophysiologie und Behandlungsmodalitäten," ncbi.nlm.nih.gov Einheimische Entlastungsalternativen, wie die Bohler- und Mandakini-Designs, erzielen vergleichbare Ergebnisse wie der totale Kontaktgips, sind jedoch auf wenige tertiäre Zentren beschränkt. Hersteller müssen Erschwinglichkeit und Wirksamkeit in Einklang bringen, was modulare Kits gegenüber Einwegmatrizen begünstigt.

Steigende chirurgische Eingriffszahlen in ganz Indien

Mit 1.385 Operationen pro 100.000 Einwohner im Jahr 2025 liegt Indien noch hinter dem WHO-Richtwert zurück, was Spielraum für die Krankenhauserweiterung lässt. Infektionsraten an chirurgischen Eingriffsstellen von 9 % in kommunalen Einrichtungen gegenüber 2–3 % in akkreditierten Zentren treiben die Einführung antimikrobieller Verbände und NPWT zur Reduzierung von Wunddehiszenzen voran.[2]Nationales Zentrum für biotechnologische Informationen, "Diabetisches Fußgeschwür: Eine umfassende Übersicht über Pathophysiologie und Behandlungsmodalitäten," ncbi.nlm.nih.gov Ausschreibungen vom März 2024 für tragbare NPWT mit Kanister und Hämoglobin-Spray zeigen, dass öffentliche Einrichtungen sich auf fortschrittlichen Wundverschluss vorbereiten. Preissenkungsmaßnahmen wie Covidiens 60%iger Nahtmittelrabatt veranschaulichen, wie volumenorientierte Strategien in preissensiblen Umgebungen funktionieren.

Produkt- und Technologieinnovation bei Verbandsmaterial und NPWT

Indische Forschungszentren haben selbstbetriebene Silbernanopartikel-Verbände entwickelt, die Mikroströme erzeugen, um die Epithelialisierung zu beschleunigen, sowie pH-responsive Hydrogele, die bei Infektion die Farbe wechseln und eine visuelle Überwachung ohne Labortests ermöglichen. Obwohl noch in der Validierungsphase, signalisieren diese Innovationen einen Wandel von passiven Barrieren zu sensorgestützten Plattformen, die Wundmetriken an klinische Dashboards übertragen.

Einführung einheimischer kostengünstiger NPWT und intelligenter Verbände

Krankenhäuser, die den Wert erkennen, sind bereit, einen 2-fachen Aufpreis für ein kostengünstiges NPWT-Protokoll zu zahlen, das mit INR 1.200 (ca. USD 14) pro Zyklus bepreist ist. Diese Kosten liefern Granulationsergebnisse, die mit kommerziellen Geräten vergleichbar sind, die zwischen INR 7.000 und 15.000 (ca. USD 84–181) pro Woche kosten. Die kürzeren Krankenhausaufenthalte rechtfertigen die Ausgaben zusätzlich und gleichen die Mietgebühren effektiv aus. Anbieter wie Datt Mediproducts und Triage Meditech liefern lokale NPWT-Kits, aber die Pakete von Ayushman Bharat erstatten die Miete noch nicht, was Anbieter zwingt, Patienten direkt zu berechnen.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Geringes Bewusstsein für fortschrittliche Wundversorgung in der Primärversorgung | -0.6% | Ländliche Gebiete und Städte der Klasse 3 | Mittelfristig (2–4 Jahre) |

| Hohe Behandlungskosten für fortschrittliche Produkte | -0.5% | Einkommensschwache und ländliche Bevölkerung | Langfristig (≥ 4 Jahre) |

| Erstattungslücken unter Ayushman Bharat | -0.4% | National, staatliche Unterschiede in der Abdeckung | Mittelfristig (2–4 Jahre) |

| Risiko der NPPA-Preiskontrolle für importierte Geräte | -0.3% | National, importintensive Kategorien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringes Bewusstsein für fortschrittliche Wundversorgung in der Primärversorgung

Primärgesundheitszentren verlassen sich noch immer auf Gaze und Povidon-Iod, und vielen Klinikern fehlt die Ausbildung in NPWT oder Hydrokolloiden. Die Lehrpläne der Nationalen Gesundheitsmission lassen Wundversorgungskompetenzen aus, was Überweisungen verlängert und Komplikationen eskaliert. Fehlbestände und Lücken in der Kühlkette schränken die Verwendung fortschrittlicher Produkte außerhalb von Metropolen weiter ein. Ländliche Gebiete stehen vor zusätzlichen Hindernissen: Die Fragilität der Lieferkette bedeutet, dass fortschrittliche Verbände häufig nicht vorrätig sind, und die Anforderungen an die Kühlkette für biologische Matrizen bleiben in Einrichtungen ohne zuverlässige Kühlung unerfüllt.

Hohe Behandlungskosten für fortschrittliche Produkte

Die Eigenausgaben machen weiterhin 62,6 % der Gesundheitsausgaben aus. Eine wöchentliche NPWT-Miete kann in Städten der Klasse 3 einem Monatseinkommen entsprechen, was die Übernahme stark preiselastisch macht. Krankenhäuser beschränken fortschrittliche Modalitäten auf schwere Fälle, bei denen der klinische Bedarf die Ausgaben rechtfertigt, was die Volumina unterdrückt und die Stückpreise hoch hält. Krankenhäuser stehen unter Margendruck, wenn fortschrittliche Produkte nicht unter Versicherungsprogrammen erstattet werden, was zu einem selektiven Einsatz nur dann führt, wenn die klinische Notwendigkeit Kostenerwägungen überwiegt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Bandagen beschleunigen sich aufgrund der Nachfrage nach Sportverletzungen

Verbandsmaterial erzielte 46,06 % des Umsatzes im Jahr 2025, während Bandagen dank sportmedizinischer Protokolle, die Klebeformate gegenüber Gaze bevorzugen, auf eine CAGR von 9,22 % zusteuern. Krankenhäuser standardisieren Verbände für diabetische Geschwüre und verankern so die Volumina, während Bandagenhersteller den doppelten Vertrieb über institutionelle Ausschreibungen und Einzelhandelsapotheken nutzen. Der Markt für Wundversorgungsmanagement-Geräte in Indien für Verbandsmaterial wird weiterhin andere Kategorien übertreffen, während Bandagen eine Premiumnische erschließen, indem sie sich auf schnelle Rückkehr-zur-Aktivität-Ergebnisse positionieren. Sensorgestützte Verbände, die in die Validierung eintreten, könnten die Kategorie in Massenware- und intelligente Plattformsegmente aufteilen und die Preisstufen neu gestalten.

Das nahtdominierte Cluster für Wundverschlussgeräte profitiert von fest verankerten Krankenhausformularverträgen, angeführt von Ethicon und Covidien. NPWT, Hämostatika und biologische Matrizen bleiben Nischenprodukte, da Kosten- und Erstattungsunsicherheiten die Skalierung begrenzen. Sobald Ayushman Bharat die Abdeckung ausweitet, sind diese margenstarken Segmente für Aufholwachstum innerhalb des Marktes für Wundversorgungsmanagement-Geräte in Indien bereit.

Nach Wundtyp: Chronische Fälle treiben den Wert inmitten des Diabetesanstiegs

Chronische Wunden hielten 64,55 % des Wertes im Jahr 2025 und werden jährlich um 8,56 % wachsen, da sich diabetische und Druckgeschwüre mit Indiens alternder Bevölkerungsgruppe vervielfachen. Die Inzidenz von Druckgeschwüren steigt in Intensivstationen, wo die Verhältnisse von Pflegepersonal zu Patienten angespannt bleiben. Hersteller konzentrieren sich auf Registerdaten, um zu demonstrieren, wie fortschrittliche Verbände die Krankenhausaufenthaltstage reduzieren, und bauen so die Evidenzbasis für eine breitere Erstattung auf. Der Marktanteil für Wundversorgungsmanagement-Geräte in Indien für chronische Wunden wird daher bis 2031 dominant bleiben.

Akute Wunden liegen im Anteil zurück, profitieren jedoch von steigendem chirurgischen Durchsatz. Standardisierte Verschlussprotokolle garantieren eine Basisnachfrage nach Nähten und antimikrobiellem Verbandsmaterial. Verbrennungen werden in spezialisierten Zentren behandelt, wo Premium-Dermismatrizen höhere Preise rechtfertigen, während traumabedingte Platzwunden durch Notaufnahmen und Sportkliniken fließen, die bequemlichkeitsorientierte Sprays und Heftpflaster bevorzugen.

Nach Endnutzer: Häusliche Gesundheitsversorgung expandiert am schnellsten unter dem Kostendämpfungsdruck

Krankenhäuser & Kliniken entfielen auf 58,44 % des Umsatzes im Jahr 2025 und fungieren als Gatekeeper für komplexe Modalitäten, die sterile Umgebungen und ausgebildetes Pflegepersonal erfordern. Sie dominieren den Verbrauch von NPWT und biologischen Matrizen. Ambulante Operationszentren, obwohl noch in den Anfängen, übernehmen Einweg-Verschlusskits, um den Verfahrensdurchsatz zu maximieren. Langzeitpflegeeinrichtungen bleiben unterversorgt, was die Einnahmen aus Druckgeschwürgeräten begrenzt.

Die häusliche Gesundheitsversorgung wird bis 2031 eine CAGR von 8,93 % verzeichnen, was die Bemühungen der Kostenträger widerspiegelt, die postakute Versorgung aus Krankenhäusern zu verlagern, um Belegungskosten zu senken. Patienten mit diabetischen Fußgeschwüren setzen häufig sechswöchige Verbandswechselregimes zu Hause fort, was eine Nachfrage nach pflegegerechten Hydrokolloiden und smartphone-gestützter Wundüberwachung schafft. Hersteller, die das Produktdesign auf vereinfachte Anwendung und Einzelhandelslieferketten ausrichten, können inkrementelle Anteile am Markt für Wundversorgungsmanagement-Geräte in Indien gewinnen.

Geografische Analyse

Die Metropolen Delhi, Mumbai, Bengaluru, Chennai, Kolkata und Hyderabad machten 2025 den Großteil des Verbrauchs fortschrittlicher Produkte aus, da sich dort Tertiärkrankenhäuser, Unternehmensketten und versicherungsakkreditierte Zentren konzentrieren. Diese Einrichtungen bevorraten routinemäßig NPWT-Kits, dermale Substitute und antimikrobielles Verbandsmaterial als Teil der Standardformulare. Städte der Klasse 1 wie Pune, Ahmedabad, Jaipur und Lucknow holen auf, da private Krankenhausgruppen Metropolbehandlungsprotokolle replizieren und Einrichtungen mit 150 bis 300 Betten hinzufügen, die schnell chirurgische Verschlussgeräte und fortschrittliches Verbandsmaterial übernehmen.

Städte der Klasse 2 und Klasse 3 liegen bei der Durchdringung fortschrittlicher Produkte um etwa 40 % zurück und verlassen sich hauptsächlich auf Gaze und Heftpflaster, die über staatliche Ausschreibungen geliefert werden. Polymeds Investition von INR 750 Crore in Fertigungsanlagen in Faridabad, Haridwar und Jaipur zielt darauf ab, die Lieferketten zu diesen aufstrebenden Nachfragezentren zu verkürzen und die Einstandskosten zu senken, die die Übernahme abschrecken.

Die regionale Epidemiologie prägt den Produktmix. Südliche Bundesstaaten weisen eine höhere Prävalenz diabetischer Fußgeschwüre auf, was einen überproportionalen Verbrauch von Verbandsmaterial für chronische Wunden und Entlastungsgeräten antreibt. Nördliche Bundesstaaten mit jüngeren Bevölkerungen tendieren zu Trauma- und chirurgischen Produkten. Westliche Bundesstaaten, Heimat der GeräteCluster in Gujarat und Maharashtra, beschleunigen die lokale Innovationsübernahme dank Nähe und etablierter Lieferketten. Östliche Bundesstaaten hinken aufgrund begrenzter tertiärer Infrastruktur und geringerer Versicherungsdurchdringung hinterher, aber expandierende Primärversorgungsnetzwerke bieten Volumenpotenzial für kostengünstige einheimische Alternativen.

Die strategische Chance liegt in städtischen Korridoren der Klasse 2 und Klasse 3, wo die Krankenhauskapazität expandiert, die Versicherungsabdeckung der Mittelschicht wächst und Distributoren differenzierte Portfolios suchen. Hersteller, die frühzeitig in klinische Ausbildung und Servicenetzwerke investieren, können nachhaltige Positionen sichern, wenn diese Regionen die Technologieleiter erklimmen.

Wettbewerbslandschaft

Der Markt für Wundversorgungsmanagement-Geräte in Indien ist mäßig fragmentiert. 3M führt bei transparenten Folien und medizinischen Klebebändern; Ethicon dominiert bei Nähten und Klammergeräten; und Smith & Nephew und Coloplast dominieren ausgewählte fortschrittliche Verbände. Dennoch kontrolliert kein einzelnes Unternehmen mehr als ein Viertel des Gesamtumsatzes. Multinationale Unternehmen stützen sich auf globale klinische Evidenz und langjährige Formularbeziehungen mit Tertiärkrankenhäusern. Inländische Unternehmen konkurrieren über Preis, lokalisierte Dienstleistungen und schnellere Anpassung, wie in Covidiens 60%igem Anstieg der Nahtmittelverkäufe nach strategischen Rabatten zu sehen ist.

Akteure zielen auf drei Weißraum-Bereiche ab. Erstens tragbare NPWT-Systeme, die für den häuslichen Einsatz entwickelt wurden und Krankenhausmietmodelle umgehen. Zweitens sensorintegrierte Hydrokolloide und Schäume, die Temperatur-, pH- oder Feuchtigkeitsdaten an Telemedizin-Dashboards übertragen und eine Fernintervention ermöglichen. Drittens kostengünstige Entlastungsgeräte, die zu einem Zehntel des Preises importierter Gipse bepreist sind und dennoch gleichwertige Heilung liefern, was für diabetische Geschwüre in ressourcenbeschränkten Umgebungen entscheidend ist.

Technologiepipelines konzentrieren sich auf Chitosan-Hämostatika, Seidenprotein-Biomaterialien und pH-responsive Hydrogele, die Infektionen visuell anzeigen. Indische Start-ups, die in der Tracxn-Datenbank registriert sind, schreiten in klinischen Studien voran, um CDSCO- und US-amerikanische FDA-Zulassungen zu sichern. Um sich gegen potenzielle NPPA-Preisobergrenzen abzusichern, verstärken multinationale und lokale Unternehmen gleichermaßen die Lokalisierung von Montage und Komponentenbeschaffung. Die Angleichung des Qualitätssystems an globale Standards verlängert die Markteinführungszeiten jedoch um 12–18 Monate.

Marktführer der Branche für Wundversorgungsmanagement-Geräte in Indien

3M Company

Medtronic PLC

Smith & Nephew

Coloplast A/S

B Braun SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: SCTIMST stellte CholeDerm vor, einen azellulären dermalen Verband, der aus Gallenblasenmaterial von Nutztieren gewonnen wird, und lizenzierte ihn an Alicorn Medical zur Vermarktung.

- November 2025: Colonox wurde als Indiens erster Stickstoffmonoxid-Wundverband eingeführt, der auf die Beschleunigung der Heilung diabetischer Fußgeschwüre abzielt.

- Juli 2025: Ein nationales Handbuch wurde veröffentlicht, um fortschrittliche Wundversorgungsprotokolle in Krankenhäusern, Kliniken und häuslichen Gesundheitsdienstleistern zu standardisieren.

Berichtsumfang für den Markt für Wundversorgungsmanagement-Geräte in Indien

Gemäß dem Berichtsumfang werden Wundmanagementprodukte hauptsächlich zur Behandlung komplexer Wunden eingesetzt. Wunden und Verletzungen sind häufige Erkrankungen, die weltweit Milliarden von Menschen betreffen. Die Produkte sind hochresistent gegen Umwelthemmstoffe und Fremdpartikel und werden von einer Pflegekraft unter den Anweisungen und der Aufsicht des Arztes aus verschiedenen Gründen eingesetzt. Steigende Risikofaktoren und der Bedarf an kosteneffizienten Behandlungen treiben die Nachfrage nach besseren Wundversorgungsprodukten an.

Der indische Markt für Wundversorgungsmanagement ist nach Produkttyp und Wundtyp segmentiert. Nach Produkttyp ist der Markt in Verbandsmaterial, Bandagen, Wundverschlussgeräte und andere Wundversorgungsprodukte segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser & Kliniken, ambulante Operationszentren, häusliche Gesundheitsversorgung und sonstige segmentiert. Nach Wundtyp ist der Markt in chronische Wunden und akute Wunden segmentiert. Der Bericht bietet den Wert (USD) für alle oben genannten Segmente.

| Verbandsmaterial |

| Bandagen |

| Wundverschlussgeräte |

| Andere Wundversorgungsprodukte |

| Chronische Wunden | Diabetisches Fußgeschwür |

| Druckgeschwür | |

| Andere chronische Wunden | |

| Akute Wunden | Chirurgische Wunden |

| Verbrennungen | |

| Andere akute Wunden |

| Krankenhäuser & Kliniken |

| Ambulante Operationszentren |

| Häusliche Gesundheitsversorgung |

| Sonstige |

| Nach Produkttyp | Verbandsmaterial | |

| Bandagen | ||

| Wundverschlussgeräte | ||

| Andere Wundversorgungsprodukte | ||

| Nach Wundtyp | Chronische Wunden | Diabetisches Fußgeschwür |

| Druckgeschwür | ||

| Andere chronische Wunden | ||

| Akute Wunden | Chirurgische Wunden | |

| Verbrennungen | ||

| Andere akute Wunden | ||

| Nach Endnutzer | Krankenhäuser & Kliniken | |

| Ambulante Operationszentren | ||

| Häusliche Gesundheitsversorgung | ||

| Sonstige | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Wundversorgungsmanagement-Geräte in Indien?

Die Marktgröße für Wundversorgungsmanagement-Geräte in Indien soll 2025 USD 277,27 Millionen erreichen und mit einer CAGR von 6,12 % bis 2031 auf USD 395,85 Millionen wachsen.

Was ist die aktuelle Marktgröße für Wundversorgungsmanagement-Geräte in Indien?

Im Jahr 2026 soll die Marktgröße für Wundversorgungsmanagement-Geräte in Indien USD 294,14 Millionen erreichen.

Wer sind die wichtigsten Akteure im Markt für Wundversorgungsmanagement-Geräte in Indien?

3M Company, Medtronic PLC, Smith & Nephew, Coloplast A/S und B Braun SE sind die wichtigsten Unternehmen, die im Markt für Wundversorgungsmanagement-Geräte in Indien tätig sind.

Welches Produktsegment hält den größten Marktanteil?

Verbandsmaterial führt mit einem Marktanteil von 46,06 % im Jahr 2025.

Seite zuletzt aktualisiert am: