Größe und Marktanteil des europäischen Markts für Wundversorgungsmanagement

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

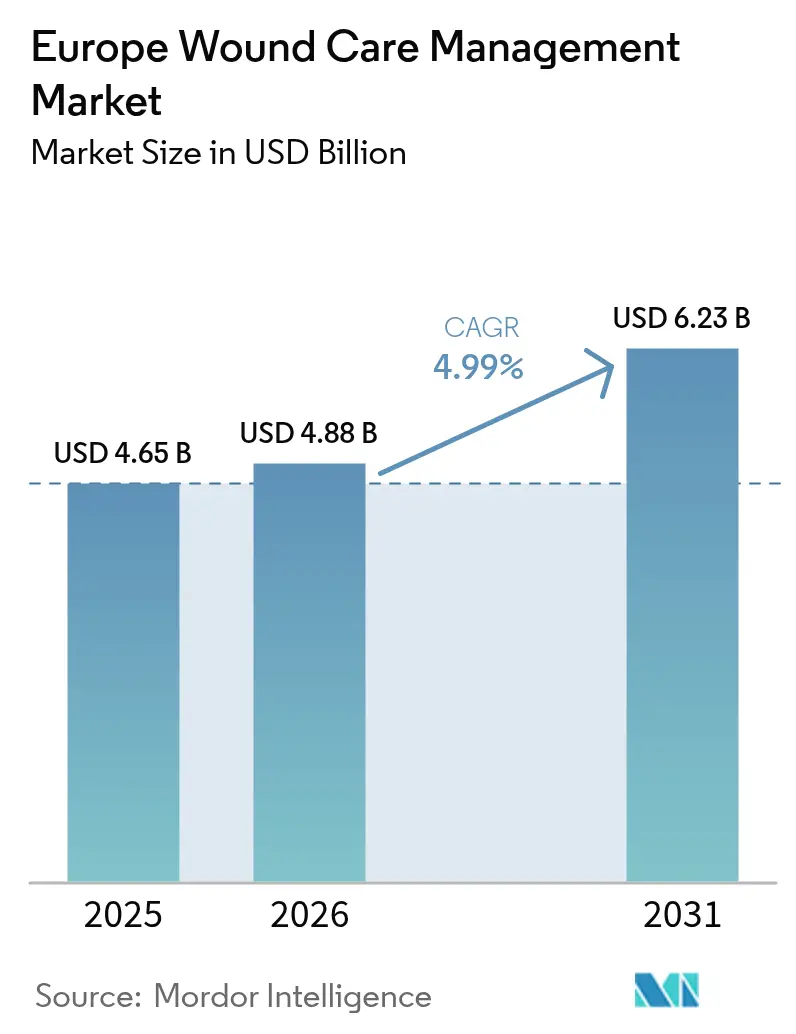

| Marktgröße im Basisjahr (2025) | 4.65 Milliarden US-Dollar |

| Marktgröße (2026) | 4.88 Milliarden US-Dollar |

| Marktgröße (2031) | 6.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.99% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Markts für Wundversorgungsmanagement von Mordor Intelligence

Die Marktgröße des europäischen Wundversorgungsmanagements wurde im Jahr 2025 auf USD 4,65 Milliarden geschätzt und soll von USD 4,88 Milliarden im Jahr 2026 auf USD 6,23 Milliarden bis 2031 wachsen, bei einer CAGR von 4,99 % während des Prognosezeitraums (2026–2031). Ein Zusammenspiel aus rascher Bevölkerungsalterung, der Diabetesepidemie und der weitverbreiteten Einführung KI-gestützter Bildgebung hält den europäischen Markt für Wundversorgungsmanagement auf einem klaren Expansionskurs [1]Nóra Kovács, "Lebensstil- und metabolische Risikofaktoren sowie die Prävalenz von Diabetes mellitus in europäischen Ländern aus drei Wellen der Europäischen Gesundheitsinterviewstudie," Scientific Reports, nature.com. Steigende Operationsvolumina, strengere regulatorische Standards gemäß der EU-MDR und der Wandel von der Krankenhaus- zur Heimversorgung verändern die Beschaffungskriterien und Produktdesignprioritäten im gesamten europäischen Markt für Wundversorgungsmanagement. Führende Anbieter bündeln nun datareiche Verbandmittel mit Telemedizin-Plattformen und helfen Leistungserbringern, die Verweildauer zu verkürzen und die Wiederaufnahmerate zu senken. Während Deutschland der Umsatzanker bleibt, übertrifft Frankreich alle anderen Länder, angetrieben durch günstige Erstattungspilotprojekte und eine starke Nutzung digitaler Gesundheitslösungen.

Wichtigste Erkenntnisse des Berichts

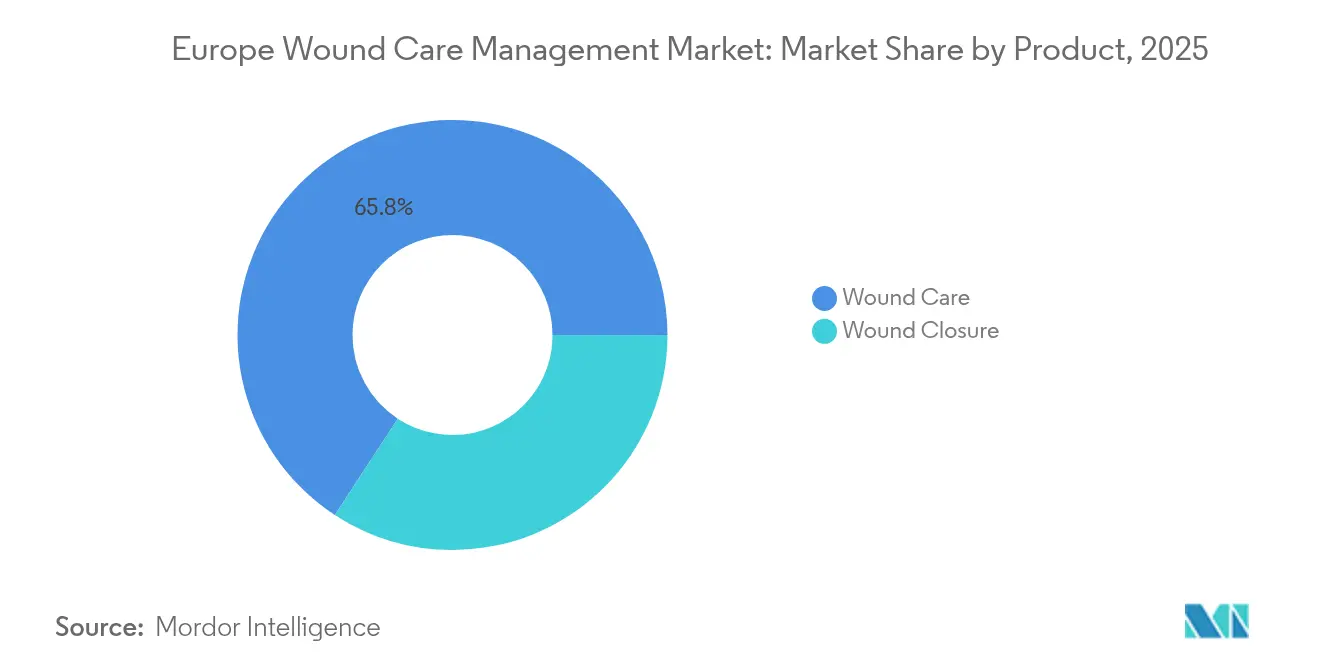

- Nach Produktkategorie hielten Wundversorgungsprodukte im Jahr 2025 einen Marktanteil von 65,78 % am europäischen Markt für Wundversorgungsmanagement; Wundverschlusslösungen werden voraussichtlich bis 2031 mit einer CAGR von 5,72 % wachsen.

- Nach Wundtyp entfielen chronische Wunden im Jahr 2025 auf 59,05 % der Marktgröße des europäischen Wundversorgungsmanagements, während akute Wunden bis 2031 voraussichtlich mit einer CAGR von 5,63 % wachsen werden.

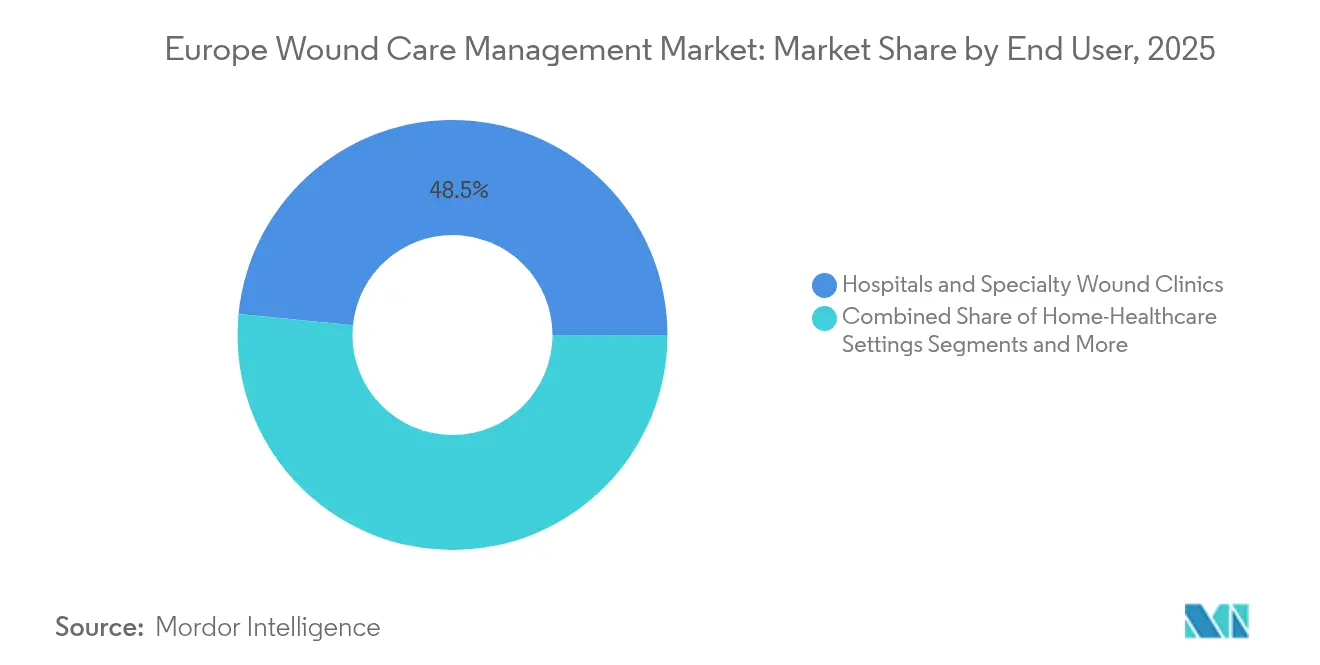

- Nach Endnutzer hielten Krankenhäuser und spezialisierte Wundkliniken im Jahr 2025 einen Umsatzanteil von 48,45 %, während das Segment der häuslichen Gesundheitsversorgung voraussichtlich die schnellste CAGR von 5,74 % bis 2031 verzeichnen wird.

- Nach Kaufmodus dominierten institutionelle Kanäle mit 61,74 % der Umsätze im Jahr 2025; Einzel- und OTC-Outlets expandieren mit einer CAGR von 5,7 %.

- Nach Geografie entfielen auf Deutschland 20,12 % des Umsatzes im Jahr 2025; Frankreich ist der am schnellsten wachsende Ländermarkt mit einer CAGR von 5,17 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Europa Wundversorgungsmanagement-Marktes*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende Inzidenz chronischer Wunden und diabetischer Geschwüre | +1.2% | Gesamteuropäisch, konzentriert in Deutschland, Vereinigtem Königreich, Frankreich | Langfristig (≥ 4 Jahre) |

| Steigendes Volumen elektiver und traumabedingter Operationen | +0.8% | Deutschland, Frankreich, Italien, Spanien | Mittelfristig (2–4 Jahre) |

| Rasch alternde europäische Bevölkerungsbasis | +1.0% | Gesamteuropäisch, akut in Deutschland, Italien | Langfristig (≥ 4 Jahre) |

| Zunehmende Prävalenz von Diabetes und Adipositas | +0.9% | Ost- und Südeuropa, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Einführung KI-gestützter digitaler Wundbildgebung für präzise Behandlung | +0.6% | Deutschland, Vereinigtes Königreich, Frankreich, nordische Länder | Kurzfristig (≤ 2 Jahre) |

| Verlagerung vom Krankenhaus zur häuslichen Versorgung treibt die Nutzung tragbarer Unterdruckwundtherapie voran | +0.5% | Deutschland, Vereinigtes Königreich, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Inzidenz chronischer Wunden und diabetischer Geschwüre

Die Prävalenz von Diabetes mellitus in den EU-Mitgliedstaaten stieg von 7,01 % im Jahr 2009 auf 7,96 % im Jahr 2019, was bedeutet, dass nun 61 Millionen Erwachsene mit dieser Erkrankung leben. Chronische Wunden betreffen 2,21 von 1.000 Bürgern und verursachen in Deutschland durchschnittliche Behandlungskosten von EUR 15.000 (USD 17.476) pro Patient mit diabetischem Fußgeschwür, was Krankenhäuser dazu veranlasst, rasch auf bioaktive Verbandmittel und tragbare Unterdruckwundtherapie-Plattformen umzusteigen, die zur Senkung der Behandlungsepisodkosten beitragen. Realdaten aus dem Großraum Barcelona weisen auf Wundbehandlungsausgaben von EUR 34,99 Millionen (USD 40,77 Millionen) über drei Jahre hin, was auf nationale Ausgaben von EUR 1,76 Milliarden (USD 2,05 Milliarden) für Spanien schließen lässt. Sozioökonomische Ungleichheiten verschärfen die Belastung, da niedrigere Bildungsniveaus und Arbeitslosigkeit mit einer höheren Geschwürinzidenz verbunden sind, insbesondere in Ost- und Südeuropa [2]Miguel Ángel Díaz-Herrera, "Die finanzielle Belastung durch chronische Wunden in der Primärversorgung: Eine Analyse realer Daten zu Kosten und Prävalenz," ScienceDirect, sciencedirect.com.

Steigendes Volumen elektiver und traumabedingter Operationen

Aufgeschobene Eingriffe aus der Pandemiezeit haben die chirurgischen Fallzahlen in den führenden europäischen Zentren über das Niveau vor 2020 gehoben. Robotergestützte, bildgeführte und ambulante Operationswege verkürzen den Krankenhausaufenthalt, erfordern jedoch anspruchsvolle postoperative Verbandmittel, die sicher in die häusliche Versorgung übergehen können [3]Anders Wanhainen, "Klinische Praxisleitlinien der Europäischen Gesellschaft für Gefäßchirurgie (ESVS) 2024 zum Management von abdominalen aorto-iliakalen Arterienaneurysmen," Eur J Vasc Endovasc Surg, portailvasculaire.fr. Die durchschnittlichen Erstattungen für komplexe Gewebetransplantationen reichen in fünf großen Volkswirtschaften von EUR 5.933 (USD 6.912) für gestielte Lappenplastiken bis EUR 8.517 (USD 9.922) für freie Lappenplastiken, was den hohen Stellenwert zuverlässiger Verschlusstechnologien unterstreicht. Klammerkompatible Verbandmittel und resorbierbare Dichtungsmittel gewinnen daher bei OP-Managern an Bedeutung, die die Umrüstzeiten im Operationssaal reduzieren möchten.

Rasch alternde europäische Bevölkerungsbasis

Die Europäische Kommission prognostiziert einen starken Anstieg der Altersgruppe der über 65-Jährigen, was zu einem parallelen Anstieg von Komorbiditäten führt, die den natürlichen Heilungsprozess verlangsamen. Die Gesundheitssysteme stehen bereits vor einem Mangel von 1,2 Millionen Fachkräften, was die Abhängigkeit von automatisierter Wundbeurteilung, Telementoring und länger tragbaren Verbandmitteln verstärkt. Die WHO Europa berichtet, dass 1 von 6 Einwohnern noch vor dem 70. Lebensjahr an nicht übertragbaren Krankheiten stirbt, von denen viele wiederkehrende Wundinterventionen entlang des Versorgungskontinuums benötigen.

Einführung KI-gestützter digitaler Wundbildgebung für präzise Behandlung

Die Haut- und Wundplattform von Swift Medical überschritt im Jahr 2024 50 Millionen klinische Scans und bestätigt damit die Nachfrage nach objektiven Messwerkzeugen, die sich direkt in elektronische Patientenakten-Workflows integrieren lassen. Geräte wie Wound Viewer haben die Kosten pro Behandlungskontakt um 35 % gesenkt und gleichzeitig die Heilungsleistung verbessert, und die mobile App Healico unterstützt bereits mehr als 3.800 Kliniker in Frankreich und Deutschland bei der Standardisierung von Fernkonsultationen. Die rasche Einführung dieser KI-Werkzeuge erhebt Datenanalyse zu einem zentralen Wettbewerbsdifferenziator im europäischen Markt für Wundversorgungsmanagement.

Hemmnisauswirkungsanalyse des Europa Wundversorgungsmanagement-Marktes*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Erstattungshürden für fortschrittliche Wundversorgung in den wichtigsten EU-Volkswirtschaften | -0.7% | Deutschland, Frankreich, Vereinigtes Königreich, Italien, Spanien | Mittelfristig (2–4 Jahre) |

| Hohe Behandlungsepisodkosten im Vergleich zu herkömmlichen Verbandmitteln | -0.4% | Gesamteuropäisch, akut in kostenempfindlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| EU-MDR-Konformitätsbelastung drückt die Margen kleiner und mittlerer Unternehmen | -0.6% | Gesamteuropäisch, unverhältnismäßige Auswirkung auf kleine und mittlere Unternehmen | Langfristig (≥ 4 Jahre) |

| Lieferkettenvolatilität bei Kollagen-/Alginat-Rohstoffen und wachsende Bedenken hinsichtlich antimikrobieller Resistenz | -0.3% | Gesamteuropäisch, lieferkettenabhängige Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erstattungshürden für fortschrittliche Wundversorgung in den wichtigsten EU-Volkswirtschaften

Daten der deutschen gesetzlichen Krankenversicherung zeigen, dass 76 % der Patienten mit Beingeschwüren auf ältere hydroaktive oder Schaumstoffverbände angewiesen sind, was einen Konflikt zwischen klinischer Präferenz und Budgetobergrenzen offenbart. Französische Umfragen bestätigen diese Sorge: 89 % der Pflegekräfte würden lieber auf Premium-Therapien zurückgreifen, doch Arzneimittellisten schränken ihre Wahlfreiheit ein. Obwohl wirtschaftliche Modelle belegen, dass die Unterdruckwundtherapie langfristig überlegene Einsparungen erzielt, behindern hohe Erstpreise und fragmentierte Genehmigungswege die Marktdurchdringung und schmälern effektiv die Wachstumsaussichten des europäischen Markts für Wundversorgungsmanagement in preissensiblen Regionen.

EU-MDR-Konformitätsbelastung drückt die Margen kleiner und mittlerer Unternehmen

Die Erlangung eines durchschnittlichen MDR-Zertifikats dauert nun 18 bis 24 Monate. Es kann bis zu EUR 100.000 (USD 116.505) kosten, was 50 % der befragten Hersteller dazu zwingt, ihre Portfolios zu verkleinern, und den Rückzug von etwa einem Drittel der Geräte bedroht. TEAM-NB meldet einen Rückstand von 10.000 nicht genehmigten Produkten, die auf Kapazitäten bei benannten Stellen warten, was die Markteinführungszeit verlängert und den Marktanteil in den Händen kapitalstarker multinationaler Unternehmen konzentriert. Kleine und mittlere Unternehmen sind daher einem steigenden Ausstiegsrisiko ausgesetzt, was den Konsolidierungsdruck im europäischen Markt für Wundversorgungsmanagement erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Europa Wundversorgungsmanagement-Marktes

Nach Produkt:

Verschlussmomentum steigt neben dominierenden VerbandmittelnWundversorgungsprodukte machten im Jahr 2025 65,78 % des Marktanteils des europäischen Markts für Wundversorgungsmanagement aus, angetrieben durch Hydrofaser-, Alginat- und antimikrobielle Verbandmittel, die die Häufigkeit von Verbandwechseln und das Infektionsrisiko reduzieren. Krankenhäuser kaufen für einfache Fälle weiterhin Gaze, doch fortschrittliche Verbandmittel gewinnen in Arzneimittellisten an Boden, wo Personalengpässe und Infektionskontrollkennzahlen die Beschaffung steuern. Führende Portfolios kombinieren nun Verbandmittel mit cloudverbundenen Bildgebungs-Dashboards und stärken so Treueverträge mit Einkaufsgemeinschaften.

Wundverschlusslösungen sind zwar kleiner, sollen aber bis 2031 eine CAGR von 5,72 % verzeichnen. Nähte bleiben im Operationssaal unverzichtbar, doch Klammern und topische Klebstoffe gewinnen in minimal-invasiven Segmenten schnell an Bedeutung. Die RENASYS-Pipeline von Smith+Nephew und der V.A.C. Peel & Place-Verband von Solventum, der eine siebentägige Tragedauer ermöglicht, unterstreichen die Innovationsrichtung. Die Wachstumsaussichten hängen von der Marktgröße des europäischen Markts für Wundversorgungsmanagement für OP-kompatible Dichtungsmittel ab, die bei aktuellen Adoptionstrends bis 2031 über USD 1,6 Milliarden erreichen könnte.

Nach Wundtyp:

Chronische Komplexität dominiert weiterhin die AusgabenChronische Wunden machten im Jahr 2025 59,05 % der Anwendungen im europäischen Markt für Wundversorgungsmanagement aus, was die hohe Prävalenz von Diabetes und Gefäßerkrankungen widerspiegelt. Diabetische Fuß- und venöse Beingeschwüre erfordern einen intensiven Ressourceneinsatz, wobei die deutschen Ausgaben pro Patient EUR 15.000 erreichen. Molekulares Profiling verknüpft nun herunterreguliertes FGF7 und erhöhtes MMP10 mit stockender Heilung und ebnet den Weg für präzise topische Therapien.

Akute Wunden weisen die schnellste CAGR von 5,63 % auf, was mit steigenden chirurgischen Rückständen und Traumaaufnahmen übereinstimmt. Verbrennungen, chirurgische Schnitte und Platzwunden begünstigen Schnellverschlusskits und resorbierbare Barrierfolien und schaffen Raum für hybride Verbandmittel mit integrierten Silber- oder Jodreservoirs. Die künftige adressierbare Marktgröße des europäischen Markts für Wundversorgungsmanagement für akute Indikationen könnte bis 2031 etwa USD 2,08 Milliarden erreichen, wenn die Operationsvolumina ihre Entwicklung von 2025 beibehalten.

Nach Endnutzer:

Beschleunigung der Heimversorgung verändert den KanalmixKrankenhäuser und spezialisierte Kliniken hielten im Jahr 2025 48,45 % der Umsätze; Personalengpässe und Bettenkapazitätsbelastungen fördern jedoch eine frühere Entlassung und leiten komplexe Fälle in ambulante Einrichtungen um, wo KI-Triagetools helfen, Qualitätsstandards aufrechtzuerhalten. Akademische medizinische Zentren fungieren als Testumgebungen für sensorgestützte Verbandmittel, die Feuchtigkeits- und Temperaturdaten an Wundversorgungsteams übermitteln.

Die häusliche Gesundheitsversorgung, die mit einer CAGR von 5,74 % wächst, bildet die Zukunft des europäischen Markts für Wundversorgungsmanagement. Tragbare Unterdruckwundtherapie-Geräte wie Avance Solo und Avelle zeigen eine gleichwertige Wirksamkeit wie stationäre Pumpen und senken gleichzeitig die Behandlungsepisodkosten um bis zu USD 8.500. Telemedizinische Pflegeplattformen schulen nun Familienpflegekräfte bei routinemäßigen Verbandwechseln, und Erstattungspilotprojekte in Frankreich und den Niederlanden validieren Zahlungsmodelle für Fernüberwachungsabonnements.

Nach Kaufmodus:

Institutionen führen, während der Einzelhandel an Bedeutung gewinntInstitutionelle Käufer sicherten sich im Jahr 2025 61,74 % des Produktflusses und nutzten dabei Massenvergaben und Gesamtkostenbewertungsmatrizen. Verträge umfassen zunehmend mehrjährige Servicepakete, die Kliniker-Schulungen, Bestandsanalysen und vorausschauende Wartung für Unterdruckwundtherapie-Pumpen bündeln.

Einzel- und OTC-Outlets wachsen mit einer CAGR von 5,7 %, angetrieben durch diabetische Selbstversorgung und die Ausweitung apothekenbasierter klinischer Dienstleistungen in Deutschland und dem Vereinigten Königreich. Fortschrittliche Verbraucherverbandmittel mit Klarsichtfenstertechnologie veranschaulichen, wie Anbieter klinisch bewährte Materialien für alltägliche Käufer neu positionieren. Wenn die Marktgröße des europäischen Markts für Wundversorgungsmanagement für Einzelhandelskanäle weiterhin in ihrem aktuellen Tempo wächst, könnten Direktvertriebsplattformen bis 2031 USD 965 Millionen erreichen.

Geografische Analyse

Deutschland Wundversorgungsmanagement-Markt

Deutschland erzielte 2025 einen Umsatzanteil von 20,12 %, gestützt durch einen ausgereiften Erstattungsrahmen und eine 30.000 Fachkräfte umfassende zertifizierte Wundpflege-Belegschaft. Hydroaktive Verbände decken drei Viertel der Beingeschwürfälle ab. Gleichzeitig verzeichnet die Einführung portabler NPWT ein zweistelliges Wachstum, was den Status des Landes als Referenzmarkt für europaweite Markteinführungen festigt. Medizinproduktexporte sichern die Preiselastizität, sodass deutsche Anbieter Compliance-Kosten quersubventionieren und die Katalogbreite aufrechterhalten können.

Frankreich Wundversorgungsmanagement-Markt

Frankreich ist die herausragende Wachstumslokomotive und wird bis 2031 voraussichtlich eine CAGR von 5,17 % verzeichnen, angetrieben durch die Verbreitung von Telemedizin und progressive Pilotprogramme zur Erstattung häuslicher NPWT mit Instillation. Die weitverbreitete Nutzung der digitalen Plattform Healico verbessert den Datenaustausch zwischen Gemeindepflegekräften und Krankenhausspezialisten, verkürzt Überweisungszeiträume und stärkt die Therapietreue. Das regulatorische Umfeld unterstützt die frühzeitige Einführung von KI-gestützter Bildgebung im Rahmen von Sandbox-Richtlinien und beschleunigt so die Innovation innerhalb des europäischen Wundversorgungsmanagement-Marktes.

Weitere europäische Märkte

Das Vereinigte Königreich setzt auf Kosteneffizienz durch NICE-Leitlinien, was zur weitverbreiteten Aufnahme antimikrobieller Schaumverbände und atraumatischer Silikonverbände in Arzneimittelformulare führt. Italiens regionalisiertes Gesundheitssystem führt zu uneinheitlichen Adoptionsraten; nördliche Provinzen weisen eine Nutzungsrate auf, die mit Deutschland vergleichbar ist, während südliche Regionen nach wie vor stark auf traditionelle Gaze angewiesen sind. Spanien trägt eine chronische Wundlast von 1,76 Milliarden EUR, was autonome Gemeinschaften dazu veranlasst, wertbasierte Beschaffungsmodelle zu erproben. Die nordischen Länder weisen die höchsten Pro-Kopf-Ausgaben auf, da eHealth-Plattformen kommunale Pflegekräfte nahezu in Echtzeit mit Tertiärzentren verbinden, und Osteuropa priorisiert kostengünstigere Alginatverbände und verbessert gleichzeitig die Transparenz der Lieferkette, um den Rückverfolgbarkeitsanforderungen der EU-MDR zu erfüllen. Insgesamt deuten diese Dynamiken auf einen europäischen Wundversorgungsmanagement-Markt hin, der zwar durch Regulierung vereint ist, jedoch hinsichtlich Adoptionsgeschwindigkeit und Versorgungsmodellen heterogen bleibt.

Wettbewerbslandschaft

Der Wettbewerb ist moderat. Smith+Nephew erzielte im Jahr 2024 ein zugrunde liegendes Umsatzwachstum von 5,3 % und meldete im vierten Quartal eine Expansion von fast 12,2 % im Bereich Fortschrittliches Wundmanagement dank der PICO- und RENASYS-Portfolios. HARTMANN buchte EUR 608,9 Millionen (USD 649,5 Millionen) Wundversorgungsumsatz bei einem organischen Wachstum von 4,4 % und nutzte dabei etablierte Händlervereinbarungen und Kliniker-Schulungsmodule. Mölnlycke erweiterte seinen Gemeindeversorgungsbereich durch das Einweg-Unterdruckwundtherapie-System Avance Solo und bündelte Fernüberwachungs-APIs für Bezirkspflegekräfte.

Strategische Akquisitionen ergänzen das organische Wachstum. Merit Medical zahlte USD 120 Millionen für das hämostatische Portfolio von Biolife und erhielt damit Zugang zu margenstarken Nischen der chirurgischen Blutungskontrolle. Healiva erwarb Zelltherapie-Assets von Smith+Nephew, was den Schwung in Richtung personalisierter regenerativer Lösungen signalisiert. Kleinere Innovatoren erschließen Nischenmärkte: SolasCure erhielt die FDA-Fast-Track-Bezeichnung für sein enzymatisches Aurase-Gel, während Kerecis' Fischhauttransplantat in skandinavischen Studien zu diabetischen Fußgeschwüren überlegene Ergebnisse zeigte.

Die Digitalisierung der Lieferkette ist nun entscheidend. Europäische Gerätehersteller geben bis zu 20 % des Umsatzes für Logistik aus, was einen Wandel hin zu prädiktiver Bedarfsplanung und regionaler Rohstoffbeschaffung auslöst. Unternehmen leiten 3–5 % des Jahresumsatzes in Lieferkettenanalysen um, um Inflation und geopolitischen Risiken entgegenzuwirken und die Resilienz im europäischen Markt für Wundversorgungsmanagement zu stärken. MDR-Hürden dünnen gleichzeitig den langen Schwanz der Kleinstanbieter aus und drängen den Sektor zu einer höheren Konzentration, auch wenn Neueinsteiger digitale Nischen erschließen.

Marktführer der europäischen Wundversorgungsmanagement-Branche

ConvaTec Group PLC

Smith & Nephew

Coloplast AS

Medtronic

Solventum

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Europa Wundversorgungsmanagement-Marktes

- Solventum

- Smiths Group

- Molnlycke Health Care

- Coloplast

- Hartmann Group

- B. Braun

- Cardinal Health

- ConvaTec Group plc

- Medtronic

- Johnson & Johnson

- Essity AB (BSN medical)

- Lohmann & Rauscher GmbH

- Baxter

- Acelity LP Inc. (KCI)

- Medela

- Integra LifeSciences Corp.

- Organogenesis Holdings

- Urgo Medical

- Derma Sciences (Integra)

- Advanced Medical Solutions Group

Analyse der Unternehmen des Europa Wundversorgungsmanagement-Marktes lesen

Jüngste Branchenentwicklungen im Europa Wundversorgungsmanagement-Markt

- April 2025: Convatec bestätigt die erste deutsche Markteinführung von ConvaNiox, einem antimikrobiellen Stickstoffmonoxid-Verband für diabetische Fußgeschwüre.

- März 2025: Mérieux Equity Partners erwirbt eine Mehrheitsbeteiligung am deutschen Hersteller Curea Medical, um seinen Bereich fortschrittlicher Verbandmittel auszubauen.

- März 2025: SolasCure nahm den ersten Patienten in seine Phase-II-Studie CLEANVLU2 für Aurase Wound Gel, eine enzymatische Behandlung, auf.

- Dezember 2024: Belluscura gründete ein Gemeinschaftsunternehmen mit Separation Design Group und einem führenden Medizingeräteunternehmen, um sauerstoffbasierte Wundversorgungslösungen zu erforschen.

Europa Wundversorgungsmanagement-Markt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den europäischen Wundversorgungsmarkt als den jährlichen Umsatzwert von Geräten und Verbandmitteln, die akute oder chronische Hautläsionen aktiv behandeln oder verschließen, einschließlich Film-, Schaum-, Alginat- und antimikrobieller Verbände, Unterdrucksysteme, Nähte, Stapler, Gewebekleber und Dichtungsmittel, die an Krankenhäuser, Langzeiteinrichtungen, Apotheken und Heimversorgungskanäle in 32 kontinentalen und britischen Märkten geliefert werden.

Ausschlüsse aus dem Geltungsbereich umfassen Dienstleistungen wie Pflegezeit, stationäre Bettenkosten, Hauspflegeverträge und rein pharmazeutische topische Antibiotika, die außerhalb dieser Bewertung liegen.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Produkt

- Wundversorgung

- Verbandmittel

- Traditionelle Gaze- und Klebeverbände

- Fortschrittliche Verbandmittel

- Wundversorgungsgeräte

- Unterdruckwundtherapie

- Sauerstoff- und Überdrucksysteme

- Elektrische Stimulationsgeräte

- Andere Wundversorgungsgeräte

- Topische Mittel

- Andere Wundversorgungsprodukte

- Verbandmittel

- Wundverschluss

- Nähte

- Chirurgische Klammern

- Gewebekleber, Streifen, Dichtungsmittel und Klebstoffe

- Wundversorgung

- Nach Wundtyp

- Chronische Wunden

- Diabetisches Fußgeschwür

- Druckgeschwür

- Venöses Beingeschwür

- Andere chronische Wunden

- Akute Wunden

- Chirurgische/traumatische Wunden

- Verbrennungen

- Andere akute Wunden

- Chronische Wunden

- Nach Endnutzer

- Krankenhäuser und spezialisierte Wundkliniken

- Langzeitpflegeeinrichtungen

- Häusliche Gesundheitsversorgung

- Nach Kaufmodus

- Institutionelle Beschaffung

- Einzel-/OTC-Kanal

- Nach Geografie

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

Datenquellen, Marktgröße und Validierung

Primärforschung

Mordor-Analysten befragen europäische Wundpflegefachkräfte, Einkaufsleiter, Leiter für Biomaterialien in Krankenhäusern sowie Distributoren in Deutschland, dem Vereinigten Königreich, Frankreich, Italien, Spanien und den nordischen Ländern. Diese Gespräche validieren durchschnittliche Verkaufspreise, messen die Durchdringung der Heimversorgung und überprüfen die Plausibilität der in der Sekundärforschung identifizierten Wachstumstreiber.

Desk Research

Wir beginnen mit strukturierten Auswertungen offener Datensätze, die von Institutionen wie Eurostat, dem OECD Health Statistics-Portal, der International Diabetes Federation und nationalen Gesundheitsministerien herausgegeben werden und Aufschluss über Eingriffszahlen, Ulkusprävalenz und Bevölkerungsalterungskurven geben. Branchenverbände wie EWMA und MedTech Europe liefern Import-Export- und Erstattungsaktualisierungen, während begutachtete Fachzeitschriften unseren Analysten helfen, Heilungszeiten und Adoptionsraten für fortschrittliche Verbandmittel zu benchmarken. Unternehmensberichte, Investorenpräsentationen und CE-Kennzeichnungsdatenbanken runden die Evidenzbasis ab. D&B Hoovers und Dow Jones Factiva liefern uns verifizierte Finanzdaten und Nachrichten, die auf Preisverschiebungen hinweisen. Die aufgeführten Quellen sind illustrativ; viele weitere wurden abgefragt, um Zahlen gegenzuprüfen und inhaltliche Lücken zu schließen.

Marktgrößenbestimmung & Prognose

Ein Top-down-Ansatz beginnt mit Eingriffszahlen, der Prävalenz des diabetischen Fußes und der Inzidenz von Druckverletzungen, die anschließend mit klinisch anerkannten Behandlungsepisoden und Gerätenutzungsquoten multipliziert werden. Die Ergebnisse werden mit selektiven Bottom-up-Lieferantenzusammenführungen und Kanalprüfungen abgeglichen, um die Gesamtwerte zu verfeinern. Schlüsselvariablen wie die durchschnittliche Therapiedauer mit NPWT, Verbände pro Ulkus, währungsbereinigte ASP-Verschiebungen und EU-MDR-Konformitätszuschläge fließen in unsere multivariate Regressionsvorhersage für fünf Jahre ein. Wo Krankenhauserhebungen nur Teildaten liefern, interpolieren wir anhand länderspezifischer Erstattungsobergrenzen, bevor wir mit Importstatistiken abgleichen.

Datenvalidierung & Aktualisierungszyklus

Jedes Modell durchläuft eine Anomalieerkennung, ein Peer-Review und die Freigabe durch einen leitenden Analysten. Wir aktualisieren alle zwölf Monate und führen die Varianzprüfungen nach wesentlichen Ereignissen wie Änderungen der Erstattungscodes oder unterjährigen Preislisten von Anbietern erneut durch.

Wie die Marktgröße für Wundversorgung in Europa von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktkörbe, Basisjahre und Währungsdeflatoren auswählen, sodass Käufer unsicher sind, welcher Zahl sie vertrauen sollen.

Zu den wesentlichen Ursachen für Abweichungen zählen, ob traditionelle Gaze und Krankenhausdienstleistungsausgaben einbezogen werden, wie aggressiv eine künftige ASP-Erosion angenommen wird und wie schnell die Heimversorgungsnachfrage in die Prognosen einfließt. Mordor beschränkt sich ausschließlich auf Geräte, verwendet vor Ort verifizierte gemischte ASPs und aktualisiert jährlich, während andere möglicherweise Dienstleistungserlöse einmischen, Listenpreise anwenden oder frühere Daten über mehrere Jahre fortschreiben.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 4,65 Mrd. (2025) | Mordor Intelligence | - |

| USD 5,80 Mrd. (2023) | Regionalberatung A | Umfasst Türkei und ausgewählte Nahost-Umsätze; älteres Basisjahr beibehalten |

| USD 7,57 Mrd. (2025) | Globale Beratung A | Fügt traditionelle Verbrauchsmaterialien und Hauspflegegebühren hinzu; ASPs zu Listenpreisen |

| USD 5,80 Mrd. (2024) | Fachzeitschrift B | Konzentriert sich ausschließlich auf fortschrittliche Verbandmittel, Verschlussgeräte ausgenommen |

Insgesamt zeigt der Vergleich, dass Mordors disziplinierter, gerätebasierter Ansatz Entscheidungsträgern eine transparente, reproduzierbare Grundlage bietet, auf die sie sich für die strategische Planung verlassen können, wenn Umfangserweiterungen, Preisannahmen und Aktualisierungsrhythmen normalisiert werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Wundversorgungsmanagement derzeit?

Der Markt wird im Jahr 2026 auf USD 4,88 Milliarden geschätzt und soll bis 2031 USD 6,23 Milliarden erreichen.

Welches Land führt beim Umsatz im europäischen Bereich der Wundversorgungsgeräte?

Deutschland belegt mit 20,12 % der Umsätze im Jahr 2025 den Spitzenplatz dank einer starken klinischen Infrastruktur und der frühen Einführung fortschrittlicher Therapien.

Welches Segment wächst am schnellsten im europäischen Markt für Wundversorgungsmanagement?

Wundverschlusslösungen, angetrieben durch Klammern und Gewebekleber, sollen bis 2031 mit einer CAGR von 5,72 % wachsen.

Warum ist die häusliche Gesundheitsversorgung für das Wachstum der Wundversorgung wichtig?

Die häusliche Versorgung ermöglicht Kosteneinsparungen, begegnet dem Fachkräftemangel und unterstützt den Patientenkomfort, was tragbare Unterdruckwundtherapie und Teleplattformen für Wundversorgung auf eine CAGR von 5,74 % treibt.

Wie wirkt sich die EU-MDR auf Gerätehersteller aus?

Die Zertifizierung dauert nun bis zu 24 Monate und kann EUR 100.000 kosten, was viele kleine und mittlere Unternehmen dazu veranlasst, ihre Portfolios zu kürzen, und einen potenziellen Rückzug von etwa einem Drittel der Geräte verursacht.

Welche Rolle spielt KI im Wundmanagement?

KI-gestützte Bildgebungsplattformen standardisieren Messungen, verkürzen die Beurteilungszeit und speisen Daten in Behandlungsalgorithmen ein, was die Heilungsergebnisse verbessert und die Gesamtversorgungskosten senkt.

Seite zuletzt aktualisiert am: