Marktgröße und Marktanteil im Bereich akute Wundversorgung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

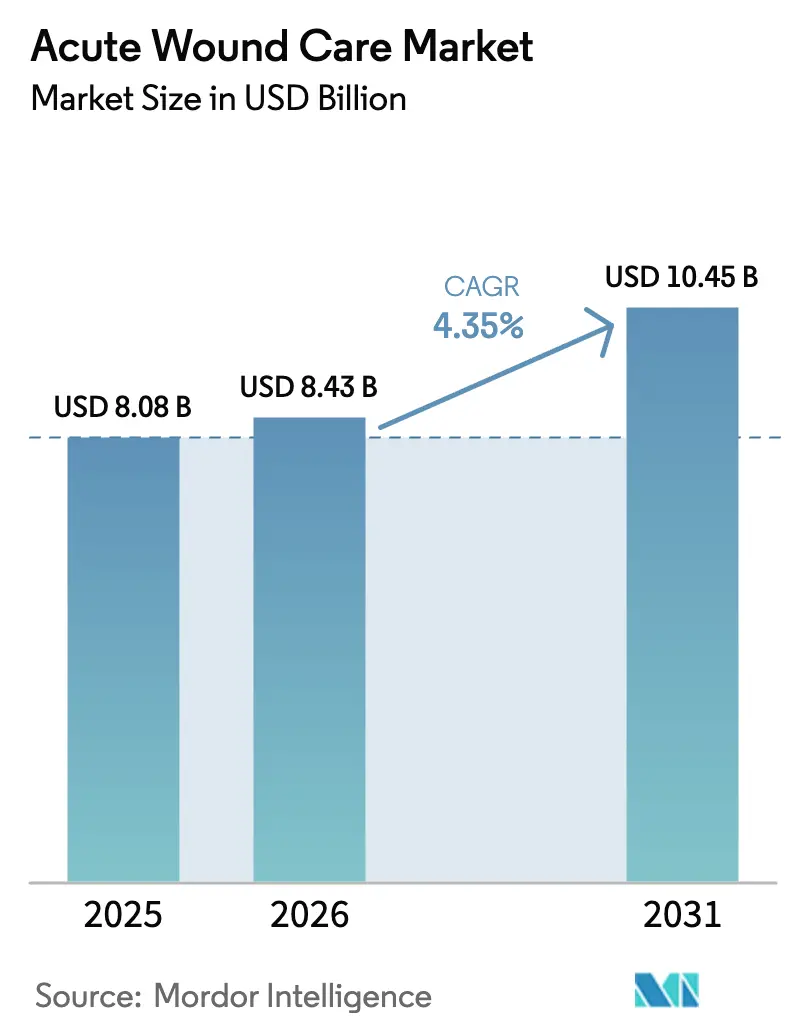

| Marktgröße (2026) | 8.43 Milliarden US-Dollar |

| Marktgröße (2031) | 10.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.35% CAGR |

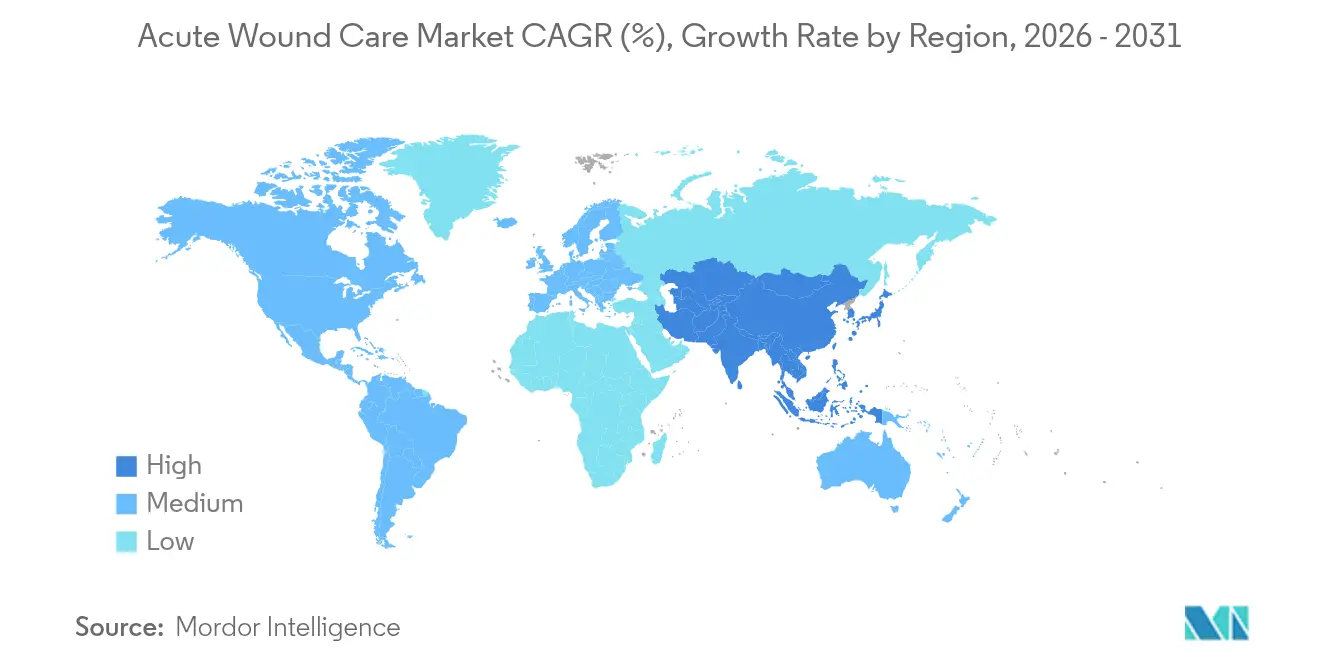

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für akute Wundversorgung von Mordor Intelligence

Die Marktgröße für akute Wundversorgung wird im Jahr 2026 auf 8,43 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 8,08 Milliarden USD, mit Projektionen für 2031 von 10,45 Milliarden USD, was einem Wachstum von 4,35 % CAGR über den Zeitraum 2026–2031 entspricht. Der Aufschwung spiegelt steigende chirurgische Volumina, eine robuste Akzeptanz der geschlossenen Inzisions-Unterdruck-Wundtherapie (NPWT) und die stetige Verlagerung von Eingriffen in ambulante Einrichtungen wider, die eine schnelle und unkomplizierte Genesung begünstigen. Alternde Bevölkerungen, höhere Adipositasraten und ein zunehmendes Traumaaufkommen verstärken den Bedarf an Produkten, die Infektionen kontrollieren, Inzisionen versiegeln und die Gewebereparatur beschleunigen. Unternehmen reagieren mit Hybridverbänden, die antimikrobiellen Schutz und saugbasierte Exsudatentfernung vereinen, während Erstattungsänderungen nun die Schulung von Pflegepersonal und die häusliche Nachsorge honorieren und so die Nachfrage ausweiten. Gleichzeitig verschärfen die Regulierungsbehörden in den Vereinigten Staaten und Europa die Anforderungen an Nachweise, was Hersteller zu datengestützten Produktaussagen und einer strengen Lieferkettenüberwachung anhält.

Wichtigste Erkenntnisse des Berichts

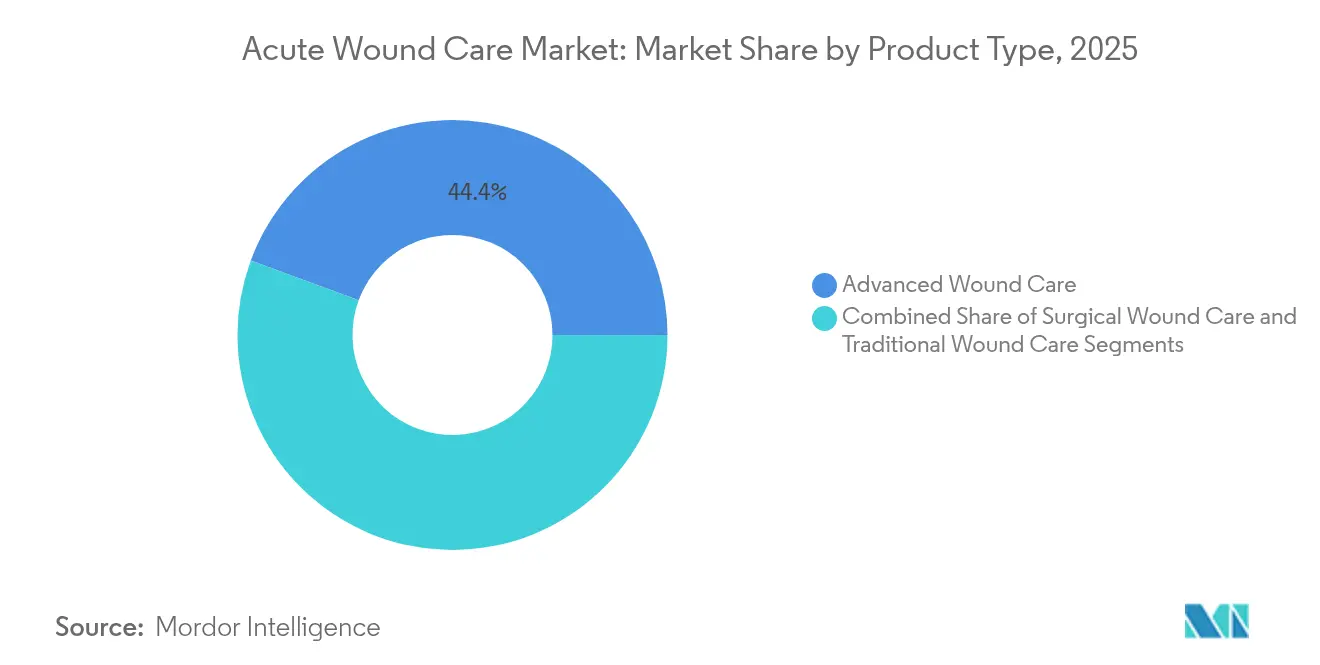

- Nach Produkttyp entfiel im Jahr 2025 ein Marktanteil von 44,37 % auf die fortschrittliche Wundversorgung; die chirurgische Wundversorgung soll bis 2031 mit einer CAGR von 5,62 % wachsen.

- Nach Wundtyp entfielen im Jahr 2025 68,72 % der Marktgröße für akute Wundversorgung auf chirurgische und traumatische Wunden, während die Behandlung von Verbrennungen bis 2031 voraussichtlich mit einer CAGR von 5,34 % zunehmen wird.

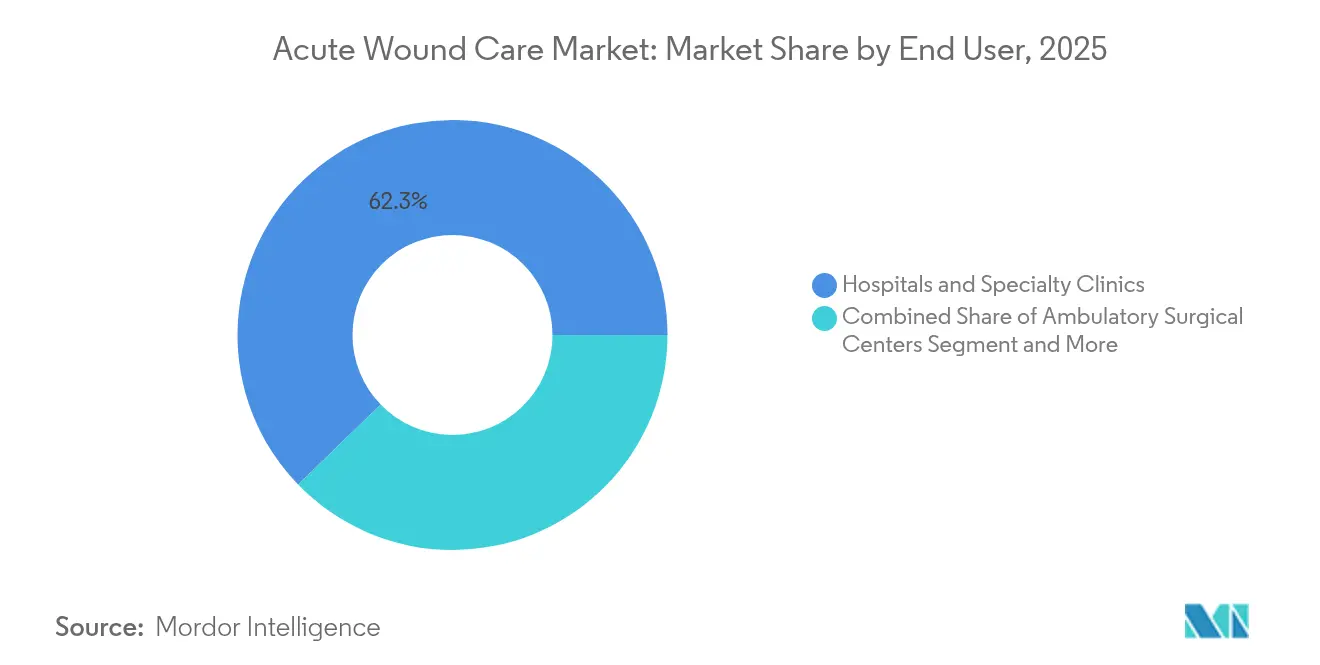

- Nach Endnutzer hielten Krankenhäuser und Fachkliniken im Jahr 2025 einen Anteil von 62,25 % am Markt für akute Wundversorgung, während häusliche Pflegeeinrichtungen bis 2031 mit einer CAGR von 5,76 % wachsen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 37,98 %; für den asiatisch-pazifischen Raum wird zwischen 2026 und 2031 die höchste CAGR von 6,04 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für akute Wundversorgung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmendes Volumen chirurgischer Eingriffe | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Rascher Anstieg von Straßenverkehrs- und Berufsunfalltraumata | +0.8% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Einführung von geschlossener Inzisions-NPWT und Hybridverbänden | +1.0% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsende geriatrische Bevölkerung mit eingeschränkter Heilungsfähigkeit | +0.9% | Global, mit höchster Auswirkung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Verlagerung in den ambulanten Bereich zu ambulanten chirurgischen Zentren, die topische Hämostyptika begünstigen | +0.7% | Nordamerika, Ausweitung auf Europa | Kurzfristig (≤ 2 Jahre) |

| Militärische und katastrophenschutzbezogene Bevorratung mit fortschrittlichen Kits | +0.5% | Global, mit Schwerpunkt auf NATO-Ländern und katastrophengefährdeten Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmendes Volumen chirurgischer Eingriffe

Die globalen chirurgischen Arbeitsvolumina steigen weiter an, und das mittlere Patientenalter nähert sich 61 Jahren – eine Bevölkerungsgruppe, die langsamer heilt und ein höheres Komplikationsrisiko aufweist.[1]Das RENASYS EDGE Unterdruck-Wundtherapiesystem von Smith+Nephew gewann den Red Dot Award für Designkonzept 2024 und zeichnet sich durch seine Tragbarkeit und benutzerorientierte Schnittstelle aus. Steigende Body-Mass-Indizes belasten die postoperative Genesung zusätzlich, was Krankenhäuser dazu veranlasst, fortschrittliche Verbände und NPWT in Standardprotokolle zu integrieren. Die Medicare-Zahlungsregel 2025 führt Abrechnungscodes ein, die die Wundversorgungsschulung von Pflegepersonen vergüten, und formalisiert damit einen breiteren Kreis von Interessengruppen sowie eine Verlängerung der Therapie über den stationären Aufenthalt hinaus.

Beschleunigte Einführung von geschlossener Inzisions-NPWT und Hybridverbänden

Randomisierte Studien zur Lappenrekonstruktion bei älteren Patienten zeigen, dass die geschlossene Inzisions-NPWT das Drainagevolumen halbiert und das Infektionsrisiko im Vergleich zu herkömmlichen Verbänden senkt.[2]Quelle: Blessing Aderibigbe, „Alginat in Wundverbänden”, mdpi.com Kommerzielle Systeme wie das RENASYS EDGE von Smith+Nephew zielen nun auf den ambulanten Einsatz mit leichten, tragbaren Pumpen ab, die Patienten zu Hause bedienen können, und tragen zur Reduzierung der jährlichen Kostenlast von 33 Milliarden USD für chronische Wunden in den Vereinigten Staaten bei. Hybridvarianten, die Saugkraft mit antimikrobiellen Schäumen verbinden, durchlaufen regulatorische Zulassungsverfahren und versprechen eine einstufige Infektionskontrolle und Flüssigkeitsmanagement.

Wachsende geriatrische Bevölkerung mit eingeschränkter Heilungsfähigkeit

Altersbedingte hormonelle Veränderungen und Polypharmazie verlangsamen jede Phase der Gewebereparatur und erhöhen die Nachfrage nach feuchtigkeitsbalancierten Verbänden, Sauerstofftherapien und wachstumsfaktorangereicherten Substituten. Telemedizinprogramme, die im Rahmen neuer Medicare-Codes finanziert werden, befähigen Familienangehörige, Exsudatniveaus zu überwachen und frühe Infektionszeichen zu melden, und unterstützen so den Übergang älterer Patienten zu kostengünstigeren Versorgungsstandorten ohne Beeinträchtigung der Ergebnisse.

Verlagerung in den ambulanten Bereich zu ambulanten chirurgischen Zentren, die topische Hämostyptika begünstigen

Ambulante chirurgische Zentren führen viele orthopädische und Weichteileingriffe zu 25–50 % niedrigeren Kosten als ambulante Krankenhausabteilungen durch und verzeichnen dabei niedrigere Infektionsraten. Chirurgen bevorzugen daher topische Hämostyptika, die eine sofortige Blutstillung ermöglichen und eine Entlassung der Patienten innerhalb weniger Stunden erlauben, was die Stückzahlnachfrage nach sprühbaren Versiegelungsmitteln und resorbierbaren Matrizen erhöht, die für Arbeitsabläufe in ambulanten chirurgischen Zentren optimiert sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Verbrauchsmaterialien und Kapitalgeräte | -0.9% | Global, mit höchster Auswirkung in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Strenge FDA- und EU-MDR-Nachweisanforderungen | -0.6% | Nordamerika und Europa, mit Ausstrahlungseffekten auf globale Märkte | Mittelfristig (2–4 Jahre) |

| Lieferkettenanfälligkeit bei Alginat- und Hydrokolloid-Rohstoffen | -0.5% | Global, mit Schwerpunkt in seetangabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Wachsende antimikrobielle Resistenz schränkt silberbasierte Verbände ein | -0.4% | Global, mit höchster Auswirkung in Krankenhausumgebungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Verbrauchsmaterialien und Kapitalgeräte

Alginatverbände können in der postoperativen Versorgung dreimal so viel kosten wie Gaze, was budgetbewusste Krankenhäuser dazu zwingt, den Wert durch reduzierte Verweildauer und Wiederaufnahmeraten zu rechtfertigen. Hyperbare Sauerstoffsitzungen variieren in den Vereinigten Staaten zwischen 200 und 1.250 USD, was den Zugang für nicht versicherte Patienten trotz klarer Ergebnisvorteile bei komplexen Ulzera einschränkt. Die Herausforderung der Kosteneffizienz verschärft sich in aufstrebenden Märkten, in denen Gesundheitsbudgets die grundlegende Versorgung gegenüber fortschrittlichen Wundversorgungstechnologien priorisieren.

Lieferkettenanfälligkeit bei Alginat- und Hydrokolloid-Rohstoffen

Störungen bei der Seetangernte haben die Alginatpreise in den letzten Jahren stark schwanken lassen, was an die Engpässe bei Infusionsbeuteln erinnert, die die Vereinigten Staaten dazu veranlassten, den Defense Production Act nach der Schließung einer Schlüsselanlage durch Hurrikan Helene anzuwenden. Lieferanten diversifizieren Anbaustandorte und legen kritische Lagerbestände an, doch anhaltende Volatilität drückt weiterhin auf die Bruttomargen und kann Produkteinführungen verzögern, die auf diese Biopolymere angewiesen sind.[3]Quelle: J.W. Jeong, „Geschlossene Inzisions-NPWT bei älteren Patienten”, BMC Geriatrics, doi.org Bemühungen zur Diversifizierung der Lieferkette sind im Gange, aber die Spezialisierung dieser Materialien schränkt alternative Beschaffungsoptionen ein und hält die Preisvolatilität aufrecht, die die Kosten für Wundversorgungsprodukte beeinflusst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Fortschrittliche Lösungen treiben Premium-Positionierung voran

Die fortschrittliche Wundversorgung hielt im Jahr 2025 einen Marktanteil von 44,37 % am Markt für akute Wundversorgung, da Kliniker auf Verbände umstiegen, die optimale Feuchtigkeit aufrechterhalten, die Bakterienlast regulieren und Genesungszyklen verkürzen. Chirurgische Produkte holen auf und wachsen mit einer CAGR von 5,62 % auf der Grundlage von bioaktiven Nähten und topischen Versiegelungsmitteln, die auf minimalinvasive Techniken zugeschnitten sind. Diese Zweiteilung verdeutlicht, wie Krankenhäuser Kosteneinsparungen pro Patient gegenüber dem Listenpreis abwägen, wenn Ergebnisdaten überzeugend sind. Smith+Nephew verzeichnete im vierten Quartal 2024 ein Wachstum von 12,2 % in seiner Einheit für fortschrittliches Wundmanagement nach der Einführung der RENASYS EDGE-Linie, was bestätigt, dass evidenzbasierte Innovationen zu einer schnellen Akzeptanz führen.

Herkömmliche Gaze und Klebeband bleiben Grundbestandteile bei Erste-Hilfe-Maßnahmen und wenig komplexen Fällen, doch ihre Rohstoffpreisgestaltung schränkt die Margen ein. Hersteller begegnen dem mit schlüsselfertigen Kits, die grundlegende und fortschrittliche Artikel bündeln, sodass Beschaffungsteams Mengenrabatte sichern und gleichzeitig den Versorgungsstandard anheben können. Hautsubstitute, die durch Hochschul-Industrie-Kooperationen wie die künstliche Dermis UGRSKIN vorangetrieben werden, zeigen eine Überlebensrate von 80 % bei schwer verbrannten Patienten und könnten im Laufe des Jahrzehnts inkrementelle Marktgröße im Bereich akute Wundversorgung erschließen.

Nach Wundtyp: Chirurgische Dominanz trifft auf Innovation bei Verbrennungen

Chirurgische und traumatische Verletzungen machten im Jahr 2025 68,72 % der Marktgröße für akute Wundversorgung aus, was mit dem globalen Anstieg des Operationssaaldurchsatzes übereinstimmt. Standardisierte perioperative Protokolle gewährleisten einen Basisproduktverbrauch und sichern vorhersehbare Umsatzströme. Parallel dazu wird prognostiziert, dass das Teilsegment Verbrennungen den Kernmarkt mit einer CAGR von 5,34 % bis 2031 übertreffen wird, angetrieben durch biotechnisch hergestellte Transplantate und sauerstoffreiche Matrizen, die die Epithelialisierung beschleunigen. Akademische Studien mit azellulären Fischhauttransplantaten haben eine überlegene Heilung der Entnahmestelle gezeigt und weisen auf skalierbare, kostengünstige Alternativen für großflächige Verletzungen hin.

Traumaorientierte Lösungen integrieren schnell wirkende Hämostasemittel mit antimikrobiellen Hydrofasern, die während der „goldenen Stunde” der Notfallversorgung entscheidend sind. Verteidigungsbehörden, motiviert durch Daten zu Gefechtsopfern, legen Vakuumverbände und gefriergetrocknetes Plasma an, um Wunden vor der chirurgischen Evakuierung zu stabilisieren, und erweitern indirekt den zivilen Zugang, da Überschüsse in öffentliche Krankenhäuser fließen.

Nach Endnutzer: Krankenhausorientierung weicht der häuslichen Pflege

Krankenhäuser und Fachkliniken erzielten im Jahr 2025 einen Umsatzanteil von 62,25 %, doch Überweisungsmuster zeigen eine schrittweise Dezentralisierung. Häusliche Pflegeanbieter sollen ihren Anteil mit einem CAGR-Rückenwind von 5,76 % steigern, da Telemonitoring-Plattformen Verbandswechsel anleiten und Warnmeldungen ausgeben, wenn Infektionen drohen. Für Krankenhäuser begrenzt die Bündelung von Kits für akute Wundversorgung in Entlassungspläne Wiederaufnahmestrafen im Rahmen von Mandaten zur wertbasierten Versorgung.

Ambulante chirurgische Zentren nehmen eine strategische Mittelposition ein. Wirbelsäulen- und orthopädische Chirurgen nennen Kosteneinsparungen von 25–50 % und ein reduziertes Infektionsrisiko beim Operieren in Suiten ambulanter chirurgischer Zentren als Anreiz für Versorgungsleiter, sprühbare Hämostyptika und vorsterilisierte NPWT-Kanister für den Tagesbetrieb zu bevorraten. Langzeitpflegeeinrichtungen spiegeln Krankenhausprotokolle wider, setzen jedoch Verbände ein, die fünf bis sieben Tage in situ verbleiben können, um den Personalaufwand zu minimieren.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit einem Marktanteil von 37,98 % im Bereich akute Wundversorgung, da private Versicherer und staatliche Kostenträger hochwertige Lösungen finanzierten, darunter intelligente Verbände mit eingebetteten Impedanzsensoren, die Feuchtigkeit und pH-Wert in Echtzeit überwachen. Die neuen Medicare-Codes für die Schulung von Pflegepersonen stärken die Akzeptanz, indem sie Schulungen vergüten, die sichere häusliche Übergänge unterstützen. Verträge des Verteidigungsministeriums, wie die Vergabe von 75 Millionen USD an Smith+Nephew für NPWT-Kits, injizieren zusätzliches Volumen und finanzieren Forschung und Entwicklung für extreme Umgebungen.

Europa verfolgt ein gleichmäßigeres Tempo unter der Medizinprodukteverordnung, die Unternehmen mit ausgereiften Qualitätssystemen und umfangreichen klinischen Dossiers begünstigt. Deutschland, Frankreich und das Vereinigte Königreich unterhalten dichte Krankenhausnetzwerke, die evidenzbasierte Wundprotokolle standardisieren und Premium-Preispunkte für Silber-Alginat-Schäume mit dokumentierten Vorteilen für das antimikrobielle Stewardship aufrechterhalten. Südeuropäische Länder nutzen Medizintourismus-Zuflüsse, um Investitionen in lasergestützte Hautsubstitute und Sauerstoffkammern zu rechtfertigen und so den Produktmix der Region zu erweitern.

Der asiatisch-pazifische Raum ist mit einer CAGR von 6,04 % bis 2031 die am schnellsten wachsende Zone. China lenkt öffentliche und private Investitionen in geriatrische Pflegezentren, während Japan westliche Verbände mit pflanzlichen Extrakten kombiniert, um Lösungen für diabetische Ulzera anzupassen. Indische Landesregierungen subventionieren NPWT-Pumpen für Bezirkskrankenhäuser und erschließen so die ländliche Nachfrage. Australien und Südkorea fungieren als Forschungs- und Entwicklungszentren und testen tragbare Elektrozeutika, die milde Ströme zur Verbesserung der Granulation abgeben. Insgesamt erweitern der demografische Anstieg und der Infrastrukturausbau der Region den adressierbaren Markt für akute Wundversorgung.

Wettbewerbslandschaft

Die Branche ist mäßig konzentriert: Die fünf größten Anbieter kontrollieren einen geschätzten erheblichen Anteil am globalen Umsatz, ausgeglichen durch agile Start-ups, die Sensoren, 3D-gedruckte Transplantate und enzymatische Debridierungsmittel vorantreiben. Der Anstieg von 12,2 % bei Smith+Nephew im vierten Quartal 2024 resultierte aus der Einführung von RENASYS EDGE und einer zweistelligen NPWT-Akzeptanz unter US-amerikanischen Traumazentren. Johnson & Johnson erweiterte seine Biochirurgielinie mit ETHIZIA, einem Pflaster zur Versiegelung diffuser Blutungen bei laparoskopischen Eingriffen.

Regulatorische Veränderungen verstärken den Wettbewerbsdruck. Die vorgeschlagene FDA-Regel zur Neuklassifizierung antimikrobieller Verbände verpflichtet Unternehmen, klinische Nachweise zu erbringen, dass Produkte keine Resistenzen fördern, was generische Silberschäume möglicherweise verdrängt und Innovatoren mit breitspektrigen, resistenzarmen Chemikalien belohnt. Europäische Benannte Stellen, die bereits mit Rückständen zu kämpfen haben, priorisieren Dossiers von Lieferanten mit ISO-konformen Prozessen und fördern so die Konsolidierung, da kleinere Unternehmen Partnerschaften suchen, um Compliance-Kosten zu schultern.

Technologische Konvergenz verwischt die Grenzen zwischen Geräte- und Digitalbereich. Von Risikokapital unterstützte Start-ups integrieren Bluetooth-Module in Verbände, die Exsudatdaten an Cloud-Dashboards übertragen und häusliche Pflegeagenturen ansprechen. Etablierte Akteure reagieren, indem sie Sensorik-Unternehmen übernehmen oder Plattformen mitentwickeln, die Käufer in integrierte Ökosysteme einbinden. Das Rennen dreht sich nun darum, von Fachgutachtern geprüfte Ergebnisdaten zu produzieren, die Kostenträger überzeugen, die die Gesamtversorgungskosten senken wollen.

Marktführer im Bereich akute Wundversorgung

Coloplast A/S

Medtronic PLC

Smith+Nephew

Convatec Inc.

Medline Industries, LP

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Das RENASYS EDGE Unterdruck-Wundtherapiesystem von Smith+Nephew gewann den Red Dot Award für Designkonzept 2024 und zeichnet sich durch seine Tragbarkeit und benutzerorientierte Schnittstelle aus.

- Oktober 2024: StimLabs führte Corplex P in den Vereinigten Staaten ein und markierte es als eines der ersten Medizinprodukte, das aus der extrazellulären Matrix (EZM) der menschlichen Nabelschnur gewonnen wird und eine Zulassung der US-amerikanischen Behörde für Lebensmittel und Arzneimittel (FDA) erhalten hat. Das dehydrierte menschliche Nabelschnurpartikulat-Gerät ist für die Behandlung schwer heilender Wunden konzipiert und bietet wesentliche Vorteile hinsichtlich seiner Zusammensetzung, Konfiguration und Feuchtigkeitsregulierung.

- September 2024: Solventum stellte den V.A.C. Peel and Place Verband vor, eine integrierte Lösung, die die Anwendung auf unter zwei Minuten vereinfacht und einen kontinuierlichen Tragekomfort von bis zu sieben Tagen bietet. Diese Innovation steht im Gegensatz zu herkömmlichen Unterdruck-Wundtherapieverbänden, die mehr Zeit für die Anwendung, mehrere Komponenten und häufige Wechsel erfordern.

Berichtsumfang des globalen Marktes für akute Wundversorgung

Gemäß dem Umfang dieses Berichts umfasst die akute Wundversorgung die Beurteilung und Behandlung plötzlicher Verletzungen wie Schnitte, Verbrennungen oder chirurgische Inzisionen, um eine schnelle Heilung zu fördern und Infektionen zu verhindern. Dieser Prozess betont eine rechtzeitige Intervention, eine ordnungsgemäße Wundreinigung und die Anwendung geeigneter Verbände zur effektiven Wiederherstellung der Hautintegrität. Der Markt für akute Wundversorgung ist nach Produkttyp, Wundversorgung, Endnutzer und Geografie segmentiert. Das Produkttypsegment ist weiter unterteilt in fortschrittliche Wundversorgung, chirurgische Wundversorgung und traditionelle Wundversorgung. Das Segment fortschrittliche Wundversorgung ist weiter unterteilt in fortschrittliche Wundverbände, Wundtherapiegeräte und topische Mittel. Das Segment chirurgische Wundversorgung ist weiter unterteilt in Nähte, Klammern sowie Gewebekleber, Versiegelungsmittel und Klebstoffe. Das Segment traditionelle Wundversorgung ist weiter unterteilt in medizinische Klebebänder, Verbände und Reinigungsmittel. Das Wundversorgungssegment ist unterteilt in chirurgische und traumatische Wunden sowie Verbrennungen und sonstige Wunden. Das Endnutzersegment ist unterteilt in Krankenhäuser, Fachkliniken, häusliche Pflegeeinrichtungen und sonstige Endnutzer. Das geografische Segment ist unterteilt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert in USD für die oben genannten Segmente.

| Fortschrittliche Wundversorgung | Fortschrittliche Verbände |

| Unterdruck-Wundtherapiegeräte (NPWT) | |

| Sauerstoff- und Elektrostimulationssysteme | |

| Chirurgische Wundversorgung | Nähte |

| Klammern | |

| Gewebekleber, Versiegelungsmittel und Klebstoffe | |

| Traditionelle Wundversorgung | Medizinische Klebebänder |

| Gaze und Basisverbände | |

| Reinigungsmittel |

| Chirurgische und traumatische Wunden |

| Verbrennungen |

| Sonstige akute Wunden |

| Krankenhäuser und Fachkliniken |

| Ambulante chirurgische Zentren |

| Häusliche Pflegeeinrichtungen |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Fortschrittliche Wundversorgung | Fortschrittliche Verbände |

| Unterdruck-Wundtherapiegeräte (NPWT) | ||

| Sauerstoff- und Elektrostimulationssysteme | ||

| Chirurgische Wundversorgung | Nähte | |

| Klammern | ||

| Gewebekleber, Versiegelungsmittel und Klebstoffe | ||

| Traditionelle Wundversorgung | Medizinische Klebebänder | |

| Gaze und Basisverbände | ||

| Reinigungsmittel | ||

| Nach Wundtyp | Chirurgische und traumatische Wunden | |

| Verbrennungen | ||

| Sonstige akute Wunden | ||

| Nach Endnutzer | Krankenhäuser und Fachkliniken | |

| Ambulante chirurgische Zentren | ||

| Häusliche Pflegeeinrichtungen | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für akute Wundversorgung im Jahr 2031 erreichen?

Es wird erwartet, dass der Markt für akute Wundversorgung bis 2031 einen Wert von 10,45 Milliarden USD erreicht.

Welches Produktsegment wächst am schnellsten?

Die chirurgische Wundversorgung soll zwischen 2026 und 2031 mit einer CAGR von 5,62 % wachsen.

Warum sind ambulante chirurgische Zentren für Anbieter im Bereich akute Wundversorgung wichtig?

Ambulante chirurgische Zentren erzielen Kosteneinsparungen von 25–50 % gegenüber ambulanten Krankenhausabteilungen und benötigen hämostyptische Mittel, die eine Entlassung am selben Tag ermöglichen, was den Produktumsatz steigert.

Welche Region wird bis 2031 die höchste Wachstumsrate verzeichnen?

Der asiatisch-pazifische Raum soll eine CAGR von 6,04 % verzeichnen, angetrieben durch den Ausbau der Gesundheitsinfrastruktur und alternde Bevölkerungen.

Wie gestalten Regulierungsbehörden die Produktentwicklung?

Der FDA-Vorschlag zur Neuklassifizierung antimikrobieller Verbände und die EU-Medizinprodukteverordnung erfordern beide stärkere klinische Nachweise und begünstigen Unternehmen mit robusten Forschungs- und Entwicklungs- sowie Compliance-Kapazitäten.

Seite zuletzt aktualisiert am: