Marktgröße und Marktanteil für drahtlose Gegensprechanlagen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 8.12 Milliarden US-Dollar |

| Marktgröße (2031) | 11.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.68% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für drahtlose Gegensprechanlagen von Mordor Intelligence

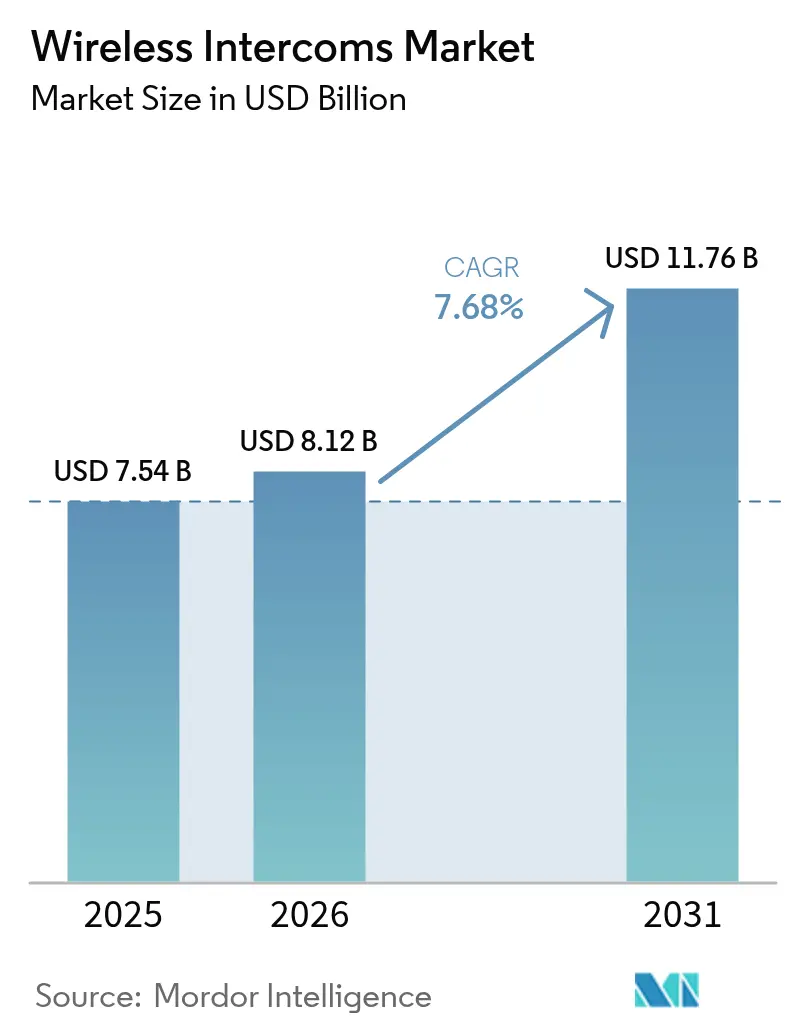

Die Marktgröße für drahtlose Gegensprechanlagen wird voraussichtlich von 7,54 Milliarden USD im Jahr 2025 auf 8,12 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,68 % über den Zeitraum 2026–2031 einen Wert von 11,76 Milliarden USD erreichen.

Die Nachfrage folgt dem stetigen Wandel von festverdrahteten Sprachpanelen hin zu IP-fähigen, multimodalen Systemen, die Audio, Video und Daten über dasselbe Netzwerk-Backbone verbinden. Die weitreichende Digitalisierung der Gebäudeinfrastruktur, die verbesserte Erschwinglichkeit von Wi-Fi 6E- und privaten 5G-Funkgeräten sowie Arbeitsschutzvorschriften, die die Freisprechkommunikation formalisieren, sind die primären Wachstumstreiber. Die Wettbewerbsintensität steigt, da Cloud-native Anbieter Geräteverwaltung und Analysen mit Hardware bündeln und damit Lebenszeitwertangebote schaffen, die Gebäudeeigentümer ohne interne IT-Ressourcen ansprechen. Beschaffungsmuster begünstigen zudem skalierbare Architekturen, die Werkzeugausfallzeiten begrenzen und den Installationsaufwand in einem Umfeld reduzieren, in dem HF-zertifizierte Techniker nach wie vor knapp sind.

Wichtigste Erkenntnisse des Berichts

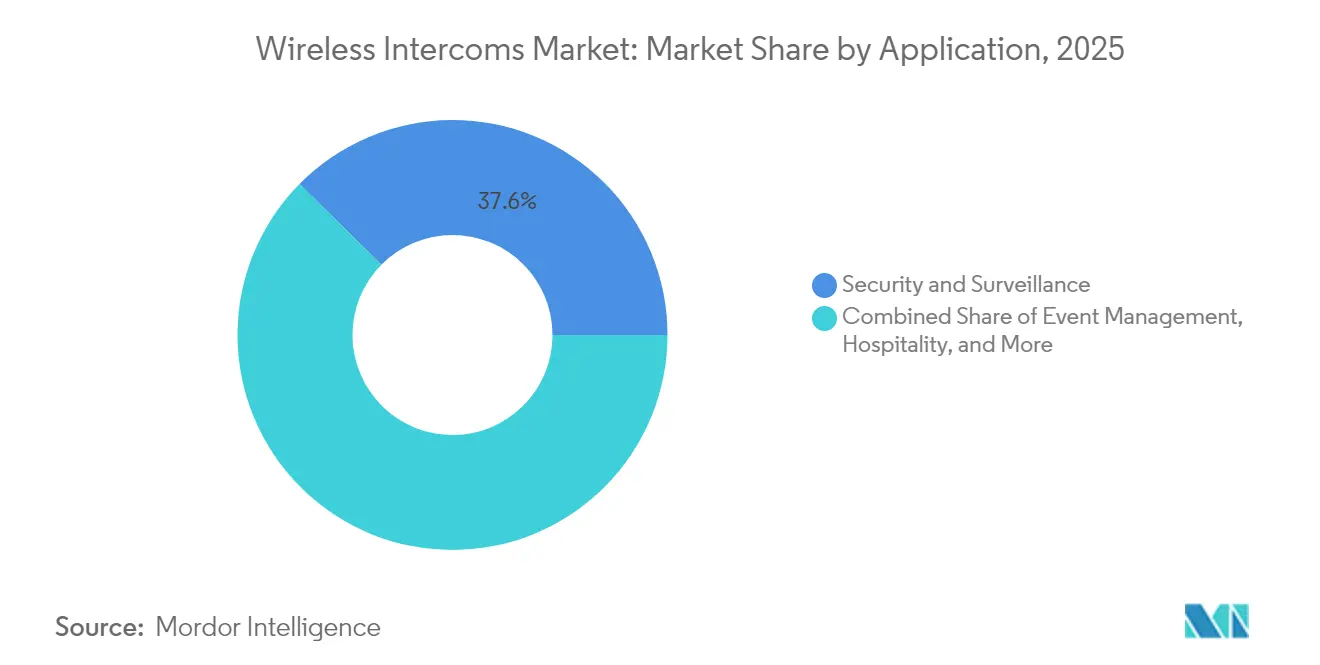

- Nach Anwendung führte Sicherheit und Überwachung mit einem Umsatzanteil von 37,60 % im Jahr 2025, während Anwendungen im Veranstaltungsmanagement bis 2031 voraussichtlich mit einer CAGR von 9,14 % wachsen werden.

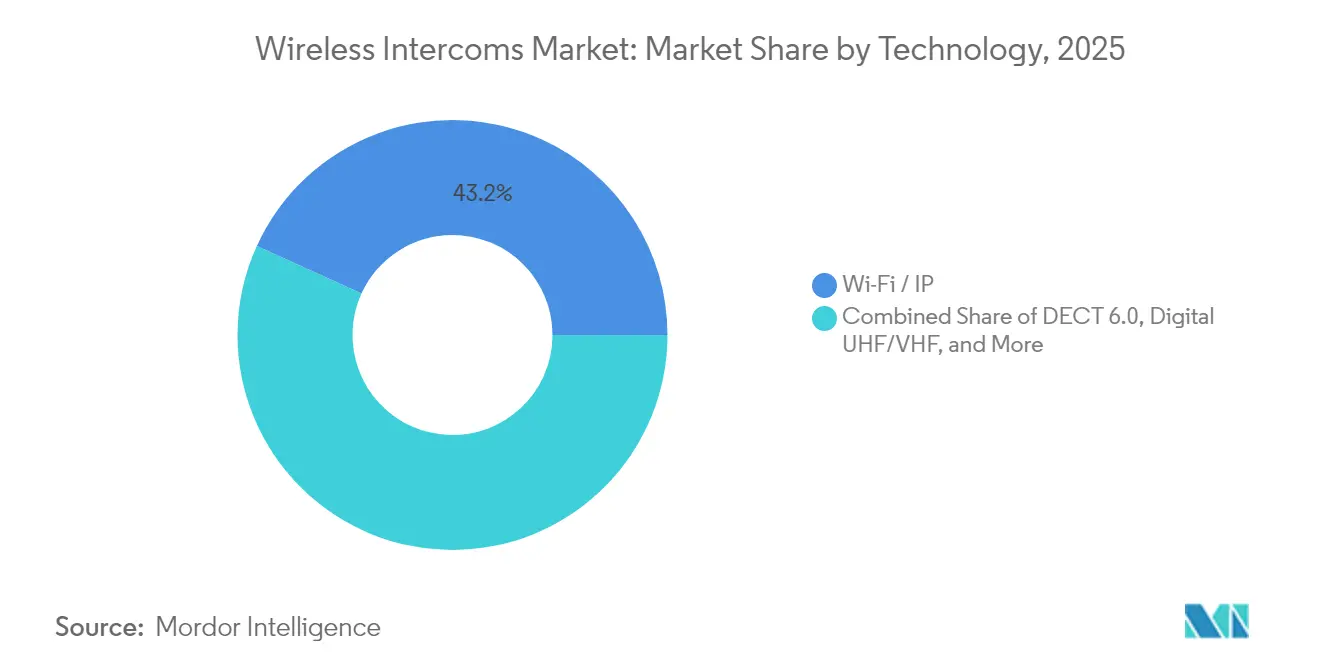

- Nach Technologie hielten Wi-Fi/IP-Lösungen im Jahr 2025 einen Anteil von 43,20 %; LTE/5G-Systeme verzeichnen bis 2031 die schnellste CAGR von 10,72 %.

- Nach Endnutzungssektor entfielen im Jahr 2025 40,60 % des Marktanteils für drahtlose Gegensprechanlagen auf Wohninstallationen; Unternehmens- und Campus-Installationen werden bis 2031 voraussichtlich mit einer CAGR von 8,23 % wachsen.

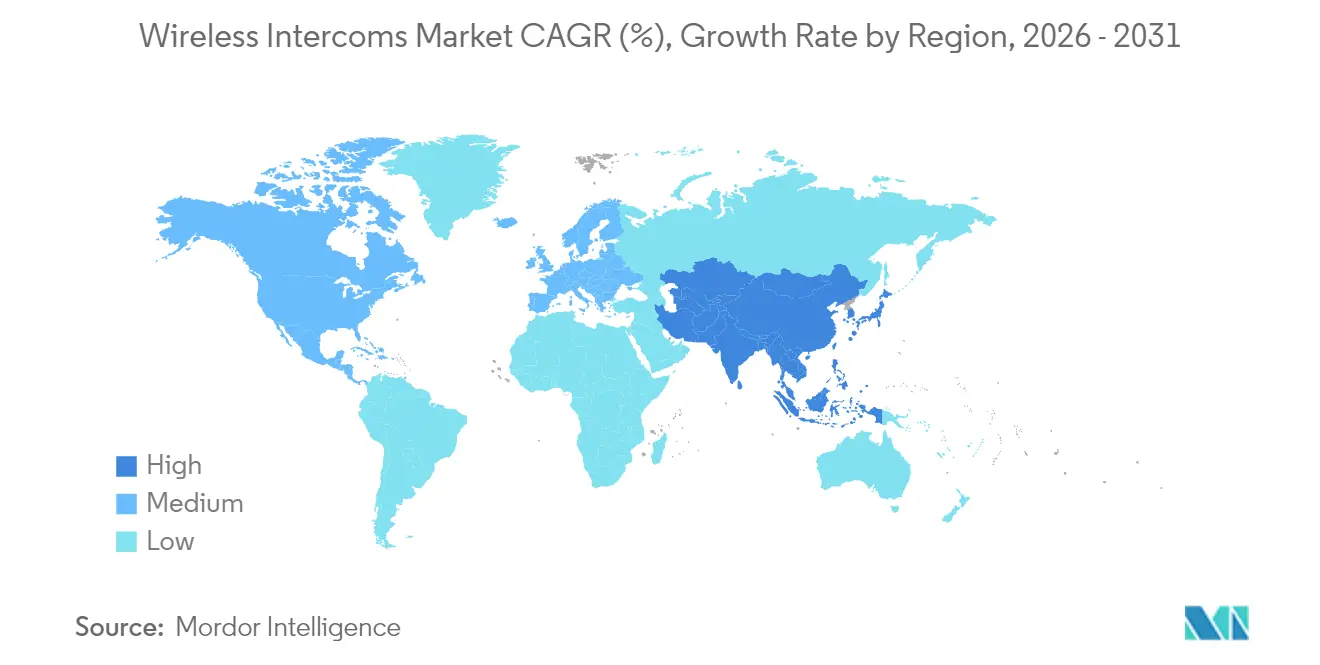

- Nach Region entfielen auf Nordamerika 35,70 % des Umsatzes im Jahr 2025; der asiatisch-pazifische Raum entwickelt sich bis 2031 mit einer CAGR von 10,42 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für drahtlose Gegensprechanlagen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Sicherheits- und Überwachungslösungen | +2.10% | Global, stark in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verbreitung von Wi-Fi/IP-basierten Smart-Home-Gegensprechanlagen | +1.80% | Nordamerika, Europa, städtische Zentren im asiatisch-pazifischen Raum | Kurzfristig (≤2 Jahre) |

| Welle der Modernisierung intelligenter Gebäude und Infrastrukturen | +1.50% | Kernbereich asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥4 Jahre) |

| Umstieg auf Vollduplex-Mesh-Gegensprechanlagen bei Live-Veranstaltungen | +1.20% | Global, große Veranstaltungsorte | Mittelfristig (2–4 Jahre) |

| Arbeitsschutzvorschriften, die Freisprechkommunikation vorschreiben | +0.9% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤2 Jahre) |

| LTE/5G-standortbasierte Systeme für temporäre Baustellen | +0.8% | Frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Sicherheits- und Überwachungslösungen

Integrierte Gegensprechplattformen speisen Audioströme nun direkt in Videoanalysekonsolen ein, sodass Leitstellenbetreiber gesprochene Befehle mit visuellen Warnmeldungen korrelieren können. Krankenhäuser veranschaulichen diese Konvergenz: Zenitel-Systeme eskalieren automatisch einen Notruf an das Sicherheitspersonal und sperren bestimmte Zugangstüren, wenn eingebettete Spracherkennungsmodule bestimmte Schlüsselwörter erkennen. An großen Flughäfen unterstützt das private LTE-Backbone von Ericsson missionskritisches Drücken-zum-Sprechen zwischen Vorfeld-Crews und Turmpersonal, wodurch Rollzeitabweichungen reduziert und die Rückverfolgbarkeit von Vorfällen verbessert wird. Engpässe bei hochreinem Quarz im Jahr 2024 verdeutlichten die Anfälligkeit der Lieferkette und veranlassten Gebäudeeigentümer, modulare Geräte zu bevorzugen, die ausgetauscht werden können, ohne das gesamte System neu zertifizieren zu müssen. Die enge Verknüpfung von Sprache, Video und Analysen verkürzt forensische Untersuchungszyklen – ein entscheidender Vorteil für Betreiber, die unter Budgetdruck stehen. Das Ergebnis ist eine feste Verbindung zwischen sicherheitsorientiertem Investitionsaufwand und der Einführung drahtloser Gegensprechanlagen.

Verbreitung von Wi-Fi/IP-basierten Smart-Home-Gegensprechanlagen

Wohnungsbauunternehmen bündeln zunehmend Sprachpanele mit Türkameras im selben Wi-Fi 6E-Netzwerk, was die Niederspannungsverkabelungspläne vereinfacht und die Inbetriebnahmezeit verkürzt. CableLabs-Forschungen bestätigen, dass das 6-GHz-Band frühere Überlastungen behebt, die die Sprachqualität in dicht besiedelten Wohnblöcken beeinträchtigten[1]CableLabs, "Wi-Fi 6E Kapazitätsmodellierungspapier," cablelabs.com. AiphoneCloud ermöglicht es Installateuren, Geräte aus der Ferne zu diagnostizieren, wodurch Vor-Ort-Einsatzkosten gesenkt und Abonnementmodelle für Immobilienverwalter attraktiver werden. Hotels folgen diesem IP-Trend; das Vocera-Badge von Stryker lässt sich in Property-Management-Backends integrieren und ermöglicht es dem Personal, Housekeeping-Aufgaben als sichere Sprachaufforderungen zu empfangen, anstatt über App-Benachrichtigungen, die eine Bildschirminteraktion erfordern. Der kumulative Effekt sind schnellere Erneuerungszyklen für ältere analoge Türstationen, was die Nachfrageknoten für den Markt für drahtlose Gegensprechanlagen stärkt.

Welle der Modernisierung intelligenter Gebäude und Infrastrukturen

Chinas nationales Programm „Signalaufrüstung” sieht 120.000 öffentliche Veranstaltungsorte für die Abdeckung durch mehrere Mobilfunkbetreiber in Innenräumen vor und bildet damit eine geeignete Grundlage für IP-Gegensprechanlagen-Nachrüstungen in Bahnhöfen und öffentlichen Gebäuden. Im Gesundheitswesen zeigten 6G-Pilotprojekte mit extrem niedriger Latenz, dass Bettseitendiagnostik und Schwesternruf denselben Breitband-Audiokanal ohne Paketverlust nutzen können, was die Konvergenz mehrerer Dienste bestätigt. Industrieanlagen fügen explosionsgeschützte Stationen von INDUSTRONIC hinzu, die in verteilte Steuerungssysteme eingebunden sind und Alarme auslösen, wenn Gasschwellenwerte voreingestellte Grenzwerte überschreiten. Luftfahrtprogramme übernehmen eine Mehrträger-Kommunikation, die 5G, Satellitenkommunkation und Wi-Fi kombiniert, um die Abdeckung auch dann aufrechtzuerhalten, wenn ein Pfad gestört ist – ein Modell, das in MDPI Aerospace-Feldversuchen beschrieben wird. Die Verdichtung legt neuen Schwerpunkt auf Spektrum-Sharing-Protokolle, die die Kanalwiederverwendung laut MDPI Sensors-Simulationen um bis zu 140 % steigern.

Umstieg auf Vollduplex-Mesh-Gegensprechanlagen bei Live-Veranstaltungen

Knotenbasierte Mesh-Topologien eliminieren die Drücken-zum-Sprechen-Verzögerung, die bei Halbduplex-Funkgeräten üblich ist – eine entscheidende Verbesserung für Sendedirektoren, die mehrere Kamerateams koordinieren. Beim Super Bowl LVII bewältigte Green-GOs privates LTE-Funknetz 60 Beltpacks ohne Audioclipping, trotz starker HF-Konkurrenz im Stadionbereich. Die Royal Albert Hall in London rüstete Riedel Bolero-Sets nach, die nahtlos über Foyers und Backstage-Korridore roamen, wo dickes Mauerwerk zuvor Sichtverbindungssignale blockierte. Die FreeSpeak-Plattform von Clear-Com scannt 1,9 GHz, 2,4 GHz und 5 GHz in Echtzeit und wechselt automatisch zum saubersten Kanal, wodurch die Befehlslatenz auch bei voller Saalbeleuchung unter 25 ms gehalten wird. Mesh-Kits reduzieren die Aufbauzeit für tourende Produktionsfirmen erheblich – ein wirtschaftlicher Anreiz, der den Geräteumsatz im Markt für drahtlose Gegensprechanlagen beschleunigt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| HF-Interferenzen und Spektrumüberlastung | -1.40% | Global, ausgeprägt in dicht besiedelten städtischen Gebieten | Kurzfristig (≤2 Jahre) |

| Cybersicherheitsschwachstellen in IP-Geräten | -1.10% | Global, verstärkt in Unternehmenssegmenten | Mittelfristig (2–4 Jahre) |

| Mangel an HF-IT-qualifizierten Installateuren | -0.8% | Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Globale Fragmentierung der Spektrumlizenzierung | -0.6% | Variiert je nach Rechtsgebiet | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

HF-Interferenzen und Spektrumüberlastung

Die 6-GHz-Wi-Fi-Kanäle nähern sich in Hochhauswohngebäuden der Sättigung – ein Problem, das in CableLabs-Mehretagensimulationen visualisiert wird, die Head-of-Line-Blocking für latenzempfindlichen Datenverkehr wie Gegensprechstimme aufzeigen. Gemeinsame Spektrumrichtlinien bieten teilweise Abhilfe, erhöhen jedoch den Koordinierungsaufwand. Japans Konformitätszertifizierung für technische Vorschriften erfordert, dass jedes drahtlose Gerät separate Bandtests bei 315 MHz, 400 MHz, 920 MHz und 2,4 GHz besteht, was die Genehmigungszyklen verlängert. Der nationale Spektrum-Forschungs- und Entwicklungsplan der USA betont dynamische Erkennung als Abhilfemaßnahme, doch eine großflächige Einführung ist noch Jahre entfernt[2]NITRD, "Nationaler Spektrum-Forschungs- und Entwicklungsplan," nitrd.gov. In der Zwischenzeit integrieren Anbieter Interferenzunterdrückungsantennen, die die Materialkosten erhöhen.

Cybersicherheitsschwachstellen in IP-Geräten

Eine Schwachstelle in Hikvision-Türstationen aus dem Jahr 2024 ermöglichte es Angreifern, versteckte Mikrofone aus der Ferne zu aktivieren und Mieter dem Abhören auszusetzen. Da Gegensprechanlagen nun im selben VLAN wie Gebäudemanagementsysteme sitzen, kann ein Sicherheitsverstoß kaskadenartige Folgen haben. Gesundheitsdienstleister müssen sicherstellen, dass Firmware-Updates keine FDA-Gerätezertifizierungen beeinträchtigen, was die Einführung von Patches verlangsamt und Risikozeiten offen hält. Blockchain-verankerte Prüfpfade zeigen Potenzial, erhöhen jedoch den Prozessoraufwand, was den Stromverbrauch steigert – ein Problem für akkugestützte Stationen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Sicherheitsdominanz treibt Innovation voran

Sicherheit und Überwachung machten im Jahr 2025 37,60 % des Marktes für drahtlose Gegensprechanlagen aus und unterstreichen damit die zentrale Rolle dieser Modalität in mehrschichtigen Sicherheitsarchitekturen. Das Segment profitiert von obligatorischen Zugangskontroll-Upgrades in Flughäfen, Krankenhäusern und Rechenzentren, wo die Sprachverifikation nun biometrische Scans ergänzt. Anbieter differenzieren sich durch die Einbettung von Geräuschunterdrückung und KI-gestützter Schlüsselworterkennung, die Warnmeldungen ohne Bedienereingriff eskalieren. Das Veranstaltungsmanagement ist zwar in absoluten Umsätzen kleiner, wird jedoch mit einer CAGR von 9,14 % prognostiziert, angetrieben durch Vollduplex-Mesh-Funkgeräte, die es Showdirektoren ermöglichen, Lichthinweise, Pyrotechnik und Übertragungsverbindungen in Echtzeit zu koordinieren. Das Gesundheitswesen setzt weiterhin auf intercomgesteuerte Workflow-Automatisierung; Zenitels Turbineneinheiten integrieren sich in Schwesternruf-Middleware, sodass das Personal vor dem Betreten von Isolierstationen triagieren kann, was den Verbrauch persönlicher Schutzausrüstung reduziert. Logistikunternehmen setzen LKW-Waagen-Gegensprechanlagen ein, die mit Wiegebrücken-Software gekoppelt sind, was Leerlaufzeiten reduziert und Fahrer-Dock-Interaktionen minimiert – eine Funktion, die in Zenitel–B-TEK-Pilotprojekten validiert wurde.

Die Nutzung drahtloser Kommunikation in der Veranstaltungsproduktion zeigt sich in Mehrstandortverträgen, die Roaming-Fähigkeit über Auditorien, Stadien und temporäre Zelte hinweg vorschreiben. Hotelketten tendieren zu diskreten Badge-Geräten, die sich in Property-Management-Software einbinden lassen und sicherstellen, dass das Housekeeping die Technik benachrichtigen kann, ohne Zwei-Wege-Funkgeräte zu verwenden, die Gäste stören könnten. Schwer-Industriestandorte fordern eigensichere Gehäuse und Weitbereichshörner, die mit denselben Gesprächspfaden verbunden sind – ein Angebot, das INDUSTRONIC als „ein Netzwerk, alle Alarme” positioniert. Bildungscampusse entscheiden sich für die Integration von Massenbenachrichtigungen, die gleichzeitige Lockdown-Ankündigungen und Gegensprechübersteuerungen über eine einzige grafische Benutzeroberfläche ermöglichen. Insgesamt festigt die Anwendungsvielfalt die Multiprotokoll-Kompatibilität als unverzichtbares Merkmal im gesamten Markt für drahtlose Gegensprechanlagen.

Nach Technologie: Mobilfunknetze fordern die Wi-Fi-Dominanz heraus

Wi-Fi/IP-Frameworks hielten im Jahr 2025 einen Anteil von 43,20 % durch natürliche Nähe zu bestehenden LANs. Die einfache Power-over-Ethernet-Verkabelung und zentralisierte Authentifizierung machen Wi-Fi für Nachrüstungen attraktiv. LTE/5G-Gateways verzeichnen jedoch nun die stärkste CAGR von 10,72 %, da Auftragnehmer private 5G-Slices einsetzen, die lizenzierte Leistung ohne monatliche Mobilfunkgebühren bieten. Die Marktgröße für drahtlose Gegensprechanlagen für LTE/5G-Installationen bei Veranstaltungen wird bis 2031 voraussichtlich 2,28 Milliarden USD erreichen, unterstützt durch Spektrum-Sharing-Frameworks, die temporäre Mobilfunkstandorte in Sportarenen ermöglichen. DECT 6.0 bleibt in Altenpflegeeinrichtungen aufgrund seiner Immunität gegenüber Wi-Fi-Überlastung beliebt, doch Chipsatz-Roadmaps zeigen begrenzte Bandbreitenerweiterungen, was Neubauprojekte in Richtung OFDMA-basierter Alternativen lenkt. Digitales UHF/VHF bleibt in petrochemischen Clustern bestehen, wo metallische Überstrukturen höherfrequente Wellen dämpfen.

Mesh-basierte Mobilfunk-Kits demonstrierten beim Super Bowl LVII spektakuläre Zuverlässigkeit, wo Green-GO 60 gleichzeitige Gesprächsgruppen auf einem dedizierten 700-MHz-Slice ohne Paketverlust verwaltete. Metas veröffentlichte Patente zu Koexistenzalgorithmen zielen darauf ab, AR-Headsets und Gegensprechanlagen gemeinsam schmale 60-GHz-Strahlen nutzen zu lassen, ohne gegenseitige Störungen – ein Ausblick auf neue industrielle XR-Anwendungsfälle. Sonys Multi-Link-Schema kombiniert 2,4-GHz-Steuerung mit 5-GHz-Mediennutzlasten und erhöht den Durchsatz in Labortests um 55 %. Technologieanbieter betonen offene APIs, damit Kunden die Gegensprechpräsenz in umfassendere Dashboards für die Zusammenarbeit am Arbeitsplatz integrieren können.

Nach Endnutzungssektor: Unternehmenswachstum übertrifft den Wohnbereich

Das Wohnbereichssegment behielt im Jahr 2025 40,60 % des Umsatzes aufgrund des schieren Wohnvolumens und der Bündelung von Türstationen mit Smart-Lock-Verkäufen. Das Wachstum verlangsamt sich, da früh adoptierende Haushalte die Sättigung erreichen, doch die Erneuerungszyklen verkürzen sich, weil App-gesteuerte Lieferungen und Anforderungen des Alterns in der eigenen Wohnung Eigentümer dazu veranlassen, analoge Türklingeln aufzurüsten. Das Unternehmens- und Campus-Segment ist der Wachstumsmotor und wird bis 2031 voraussichtlich mit einer CAGR von 8,23 % steigen. Facility-Manager priorisieren Geräte, die Prüfpfade bereitstellen und sich in Besucherverwaltungskioske integrieren lassen. Die Marktgröße für drahtlose Gegensprechanlagen für Unternehmensstandorte wird bis 2031 voraussichtlich 5,25 Milliarden USD erreichen, gestützt durch sicherheitskritische Rollen in Lagerhäusern und Halbleiterfabriken.

Der Umsatz von Motorola Solutions in Höhe von 10,8 Milliarden USD im Jahr 2024, hauptsächlich aus mobilen Landfunkgeräten, signalisiert die Bereitschaft von Unternehmen, einen Aufpreis für robuste Hardware und den dazugehörigen Analyse-Stack zu zahlen. Behörden übernehmen verschlüsselungsfähige Einheiten, die sich in öffentliche Sicherheits-LTE-Korridore einfügen und die Interoperabilität in Notfällen gewährleisten. Bildungsbezirke rüsten noch analoge Lautsprecheranlagen nach, aber Budgets sehen zunehmend SIP-Gateway-Karten vor, die Sprachalarme in VoIP-Trunks überbrücken lassen, was den Fußabdruck der Branche für drahtlose Gegensprechanlagen in öffentlichen Sektorbudgets erweitert.

Geografische Analyse

Nordamerika erwirtschaftete 35,70 % des Umsatzes im Jahr 2025, gestützt durch strenge OSHA-Vorschriften und eine ausgereifte Infrastruktur für die Innenraumabdeckung, die eine frühe Einführung privater 5G-Gegensprechanlagen begünstigt. Große Systemintegratoren sichern sich langfristige Wartungsverträge und ermöglichen so nachhaltige Upgrade-Zyklen. Die Beschaffung im Haushaltsjahr 2025 zeigt, dass Flughäfen redundante Gesprächspfade priorisieren, nachdem FAA-Bodenstopps Lücken in der Sprachresilienz aufgezeigt haben. Die Unterstützung des nationalen Spektrum-Forschungs- und Entwicklungsplans für dynamische Sharing-Experimente schafft politische Sicherheit, die Anbieter-F&E-Ausgaben fördert.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 10,42 %. Chinas „Signalaufrüstungs”-Mission leitet staatliches und privates Kapital in die Innenraum-Mobilfunkabdeckung von 120.000 Veranstaltungsorten, was eine Plattform für den Rollout drahtloser Gegensprechanlagen schafft. Indiens Telekommunikationssektor mit einem Wert von 2,4 Billionen INR (29,0 Milliarden USD) im Haushaltsjahr 2024 profitiert von einem regulatorischen Qualitätsbewertungstool, das Vermieter dazu anhält, hochverfügbare Konnektivität zu installieren, was die Anbindungsraten für Gegensprechanlagen erhöht. Japanische Konformitätstests stellen emissionsarme Geräte sicher und veranlassen inländische Anbieter, Interferenzminderungsfilter einzubauen, die später zu Exportvorteilen werden.

Europa verzeichnet ein stetiges Wachstum auf der Grundlage energieeffizienter Smart-Building-Nachrüstungen. Richtliniengesteuerte Ziele für Klimaneutralität bis 2030 erfordern konvergente Netzwerke, die die Verdoppelung von Verkabelungen reduzieren. EU-Arbeitssicherheitsvorschriften klassifizieren Vollduplex-Sprache als kritische Kontrollmaßnahme in Lärmbereichen und beleben die Nachfrage nach ATEX-zertifizierten Gegensprechanlagen. Südamerika sowie der Nahe Osten und Afrika sehen die Einführung von Gegensprechanlagen im Zuge von Verkehrsinfrastruktur-Upgrades – U-Bahnen in São Paulo und Riad spezifizieren IP-Sprache entlang von Bahnsteigkanten – und Gastgewerbeexpansionen im Zusammenhang mit Tourismuskorridoren.

Regulatorisches Umfeld

Drahtlose Wechselsprechanlagen liegen im Schnittpunkt von Funkzulassungen, Sicherheitsanforderungen für Gebäudesysteme und Cybersicherheitserwartungen, die sich je nach Region unterscheiden und Produkt-SKUs sowie Zertifizierungsvorlaufzeiten prägen. In den Vereinigten Staaten unterstreichen FCC-Maßnahmen wie der Report and Order vom Februar 2024 (FCC-24-22), der drahtlosen Mehrkanal-Audiosystemen den Betrieb mit breiteren Bandbreiten (bis zu 20 MHz) ermöglichte, wie die Weiterentwicklung von Vorschriften weiterhin professionelle drahtlose Audio- und wechselsprechanlagenähnliche Anwendungsfälle in dicht belegten Veranstaltungsorten beeinflusst. In Europa bleibt die konsolidierte Funkanlagenrichtlinie (2014/53/EU) der zentrale Zugangsanker durch grundlegende Anforderungen an Gesundheit und Sicherheit, EMV und effiziente Spektrumnutzung, was Anbieter zu einheitlichen Test- und technischen Dokumentationspaketen über die Mitgliedstaaten hinweg drängt.

Normungsgremien verschärfen zudem intercom-spezifische Anforderungen, die in die Designentscheidungen für IP-fähige, gebäudeintegrierte Produkte einfließen. EN IEC 62820-1-1:2026 wurde im Mai 2026 als grundlegende Norm für Gebäude-Wechselsprechanlagen veröffentlicht und aktualisiert die grundlegenden Systemanforderungen zusammen mit Verweisen auf neuere Sicherheits- und EMV-Rahmenwerke, was die Compliance-Erwartungen für Produkte erhöht, die in regulierten Gebäude- und kritischen Anlagenumgebungen eingesetzt werden. Für professionelle Audiotechnik und Veranstaltungen wurde die europäische Spektrumsverwaltung für PMSE-Geräte durch den Durchführungsbeschluss (EU) 2025/105 der Europäischen Kommission aktualisiert (veröffentlicht im Januar 2025, wobei die vorherige Regelung mit Wirkung zum 1. Juli 2025 aufgehoben wurde), was die Notwendigkeit für Anbieter verstärkt, Spektrumsregeln neben HF-Leistung und Roaming-Fähigkeiten zu verfolgen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für drahtlose Wechselsprechanlagen beginnt vorgelagert mit HF-Chipsätzen, Antennen, Batterien, Optik (für Video-Wechselsprechanlagen) und robusten Gehäusen, erstreckt sich dann über ODM-/OEM-Fertigung und Firmware-Entwicklung und wird von Zertifizierung und Systemintegration gefolgt. Die Differenzierung verschiebt sich zunehmend in Softwareebenen, einschließlich Geräteprovisionierung, Identitäts- und Zertifikatsverwaltung sowie Cloud-Verwaltungsportale, da Intercom-Endpunkte über SIP/WebRTC-Medienebenen verbunden werden und sich in Zugangskontroll-, Videomanagement- und breitere Gebäudemanagement-Ökosysteme integrieren. Normentwicklung und Konformitätsprüfung dienen als Torwächterschritte, wobei Gremien wie ETSI (DECT- und DECT-2020-NR-Spezifikationen) und IEC (Anforderungen an Gebäude-Wechselsprechanlagensysteme) Produktfahrpläne und regionale Compliance-Varianten prägen.

Im mittleren Abschnitt kombinieren Anbieter dedizierte HF-Technik (DECT, UHF/VHF, Mesh) mit IP-Transport (Wi-Fi/IP und LTE/5G), wodurch sich Beschaffung und Partnererwartungen hin zu carriertauglichen Modems, SIM-/eSIM-Workflows und Cybersicherheitshärtung für Unternehmenskunden verschieben. Nachgelagert treiben spezialisierte Distributoren und Systemintegratoren Einsätze in Unternehmen, Campus-Anlagen, Verkehrsbetrieben und öffentlichen Veranstaltungsorten voran, indem sie Intercom-Hardware mit Netzwerkdesign, HF-Untersuchungen und Inbetriebnahme bündeln und dann durch Wartung und Fernverwaltung wiederkehrende Dienstleistungserträge erzielen. Jüngste Einführungen wie Clear-Com FreeSpeak Cell (LTE/5G-basierte Produktionskommunikation) und Software-Skalierungsupdates für Matrix- und Zentralstationsplattformen zeigen, wie Anbieter sich in Richtung Ökosysteme statt einzelner Endpunkte bewegen und Beltpacks, Basisstationen, Cloud-Dashboards und IP-Gateways zu einheitlichen Angeboten verknüpfen.

Wettbewerbslandschaft

Der Markt für drahtlose Gegensprechanlagen weist eine moderate Fragmentierung auf. Die fünf größten Anbieter halten zusammen einen geschätzten Anteil von 47 %, wobei Motorola Solutions, Zenitel, Clear-Com, Aiphone und Riedel an der Spitze stehen. Motorola nutzt die vertikale Integration vom Chipsatz bis zu SaaS-Dashboards, um Halbleiter-Lieferengpässe abzufedern, die die Komponentenkosten im Jahr 2024 um 13,1 % erhöhten. Zenitel konzentriert sich auf Audio für raue Umgebungen mit IECEx-zertifizierten Gehäusen für Ölplattformen und hat sich bei bestimmten norwegischen Schelf-Ausschreibungen als Alleinlieferant etabliert. Clear-Com differenziert sich durch Mehrband-Roaming-Funkgeräte, die automatisch Interferenzen ausweichen, und gewinnt langfristige Übertragungsverträge bei Olympischen Spielen.

Start-ups wie Theatro, kürzlich von Motorola übernommen, bringen KI-Sprachanalysen ein, die Anfragen von Mitarbeitern an vorderster Front in Einzelhandelsregalen verarbeiten. Aiphones SaaS-Schwenk ermöglicht wiederkehrende Einnahmen. Patentanmeldungen von Meta und Sony veranschaulichen eine Hinwendung zu Ultra-Breitband-Koexistenz und Dual-Link-Durchsatzgewinnen und kündigen neue Marktteilnehmer aus dem Bereich der Unterhaltungselektronik an. Partnerschaften florieren ebenfalls; Ericsson schließt sich mit Streamwide zusammen, um missionskritisches Drücken-zum-Sprechen über privates LTE am Flughafen Charles de Gaulle bereitzustellen – ein Modell, das nun von asiatischen Drehkreuzen ins Auge gefasst wird. Die Fusionen- und Übernahmeaktivität intensiviert sich, da Anbieter die Preisvolatilität bei Komponenten absichern, indem sie die Leiterplattenbestückung und das Antennendesign ins eigene Haus holen.

Der Wettbewerb konzentriert sich auf drei Achsen: Spektrumseffizienz, Cloud-Verwaltbarkeit und Cybersicherheitshärtung. Anbieter mit Zero-Trust-Firmware-Roadmaps und automatischer Zertifikatsrotation gewinnen bei Unternehmens-CISOs an Bedeutung. Gleichzeitig priorisieren Strategien zur Lokalisierung der Lieferkette Nearshore-Elektronikmontagewerke, um Frachtverzögerungen und Zollbelastungen zu umgehen.

Marktführer für drahtlose Gegensprechanlagen

Panasonic Corporation

Motorola Solutions Inc.

Clear-Com, LLC

Telephonics Corporation

Commend international GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Normung schafft Freiraum für interoperable, sicherheitsgestufte Einsätze von Gebäude-Wechselsprechanlagen, die Wohn-, Gewerbe- und Campus-Netzwerke verbinden. Die Veröffentlichung von IEC 62820-1-1:2026 im März 2026 formalisiert die Systemanforderungen für Gebäude-Intercom-Geräte und fügt einen klareren Rahmen für die Festlegung von Leistungs- und sicherheitsbezogenen Anforderungen hinzu, was die Beschaffungsstandardisierung für Anlagenbetreiber mit mehreren Standorten und Systemintegratoren unterstützt. Anbieter, die Produkte und Dokumentation an diese Basisnorm anpassen und sich zugleich an regionale Funkkonformitätsregime ausrichten, können sich für skalierte Rollouts positionieren, bei denen Käufer wiederholbare Designs über ihre Portfolios hinweg wünschen.

Eine weitere Chance ist die konvergente Kommunikation, bei der Intercom-Funktionen mit Breitband-Push-to-Talk- und Legacy-Funknetzen verbunden werden, die von Behörden für öffentliche Sicherheit, Verkehrsbetrieben und Industrieunternehmen genutzt werden. Aktivitäten im Jahr 2026 rund um Interoperabilität, darunter die Arbeit von LA-RICS zur Integration von Breitband-MCPTT mit P25-LMR über ESChat for Government sowie der Blount County, Alabama Communications District, der Southern Linc und ein Gateway nutzt, um bestehende VHF/P25-Infrastruktur mit LTE zu verbinden, spiegeln aktive Investitionen in hybride Architekturen statt isolierter Sprachinseln wider. Parallel dazu wird die Dynamik von DECT-2020 NR durch das deutsche Bundesministerium für Forschung, Technologie und Raumfahrt verstärkt, das im Mai 2026 das Projekt OpenDECT-X startete, um eine modulare, interoperable Referenzimplementierung zu erstellen und Anbietern und Integratoren einen praktischen Einstieg in offene Standards für Vollduplex-Sprach- und Gerätekonnektivität neben Wi-Fi/IP und LTE/5G zu bieten.

Aktuelle Branchenentwicklungen

- Juni 2026: Clear-Com berichtete über erfolgreiche Feldtests von FreeSpeak Cell in einem 5G-Netz mit RTL Deutschland auf der Nürburgring-Rennstrecke. Die Validierung mobilfunkbasierter Intercom-Workflows in einer anspruchsvollen Live-Produktionsumgebung erweitert den adressierbaren Einsatzbereich über standortbegrenzte HF-Aufbauten hinaus und stärkt die Argumente für LTE/5G-gestützte Intercom-Einsätze.

- Mai 2025: Motorola Solutions schloss eine endgültige Vereinbarung zur Übernahme von Silvus Technologies für 4,4 Mrd. USD, wodurch MANET-Fähigkeiten für mobile, ausfallsichere Sprach- und Datennetzwerke hinzukommen. Der Schritt unterstützt intercom-nahe Einsätze, die selbstformende Netzwerke an komplexen Standorten benötigen, an denen die Wi-Fi- oder Festinfrastrukturabdeckung eingeschränkt ist.

- September 2024: Aiphone brachte das Fernverwaltungssystem AiphoneCloud zusammen mit einem Telefon-Zugangs-Kit auf den Markt und erweitert damit sein Portfolio in Richtung zentral verwalteter Einsätze. Fernprovisionierung und Fehlerbehebung reduzieren Serviceeinsätze vor Ort und machen abonnementbasiertes Lebenszyklusmanagement für Betreiber mehrerer Wohn- und Gewerbeimmobilien praktikabler.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für drahtlose Wechselsprechanlagen Geräte und Systemkomponenten, die eine bidirektionale Sprachkommunikation ohne feste Verkabelung ermöglichen, typischerweise über Wi-Fi/IP, DECT, HF, Bluetooth oder Mobilfunknetze. Der Umsatz wird aus Intercom-Hardware erfasst, die für Wohn-, Gewerbe-, Industrie- und öffentliche Sicherheitsanwendungen verkauft wird.

Ausgeschlossener Umfang: Rein verkabelte Wechselsprechanlagensysteme und nicht verwandte Zugangskontroll-Hardware, die keine Intercom-Kommunikation bereitstellt, sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Anwendung

- Sicherheit und Überwachung

- Veranstaltungsmanagement

- Gastgewerbe

- Transport und Logistik

- Gesundheitswesen

- Industrie und Fertigung

- Bildung

- Sonstige

- Nach Technologie (Konnektivität)

- Wi-Fi/IP

- DECT 6.0

- Digitales UHF/VHF (MURS, FRS usw.)

- LTE/5G Mobilfunk

- Zigbee/Bluetooth

- Nach Endnutzungssektor

- Wohnbereich

- Gewerbe

- Unternehmens-/Firmengelände

- Behörden und öffentliche Sicherheit

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Argentinien

- Brasilien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit der Festlegung der Marktgrenze und dem Aufbau grundlegender Nachfragesignale, die jährlich verfolgt werden können. Wir stützen uns auf öffentliche Quellen wie die Geräte-Zulassungsdatenbanken der FCC, Indikatoren für Baustellenausgaben des US Census, Lohn- und Beschäftigungsreihen des Bureau of Labor Statistics für installations- und sicherheitsbezogene Berufe sowie Handels- und Versandstatistiken von UN Comtrade für relevante Elektronikkategorien.

Darüber hinaus prüfen wir Geschäftsberichte, Investorenpräsentationen, Produktkataloge und seriöse Presse, um Anwendungsfälle wie Hotellerie, Veranstaltungen, Industrieanlagen und öffentliche Sicherheit zu erfassen. Auch Patentdatenbanken werden überprüft, um zu sehen, welche drahtlosen Technologien im Laufe der Zeit übernommen werden. Die hier aufgeführten Quellen sind lediglich beispielhaft, und viele weitere öffentliche Dokumente wurden zur Erhebung, Gegenprüfung und Klärung von Lücken verwendet.

Primärinterviews und Befragungen

Primärinterviews und Befragungen werden verwendet, um Adoptionsraten, typische Austauschzyklen und Preisbewegungen über Wi-Fi/IP-, DECT-, HF- und mobilfunkbasierte Systeme hinweg zu überprüfen. Wir sprechen mit Herstellern, Vertriebspartnern, Installateuren und großen Endnutzern in den wichtigsten Regionen, mit dem Ziel, Annahmen aus der Sekundärforschung zu korrigieren und das Modell dann an das anzupassen, was tatsächlich in Aufträgen und Einsätzen zu beobachten ist.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 25 % | CXOs: 12 % | APAC: 47 % |

| Mid-Tier: 60 % | Funktions-/Bereichsleiter: 34 % | EMEA: 31 % |

| Kleinere Marktteilnehmer: 15 % | Manager: 54 % | Amerika: 22 % |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, bei dem Versand- und Adoptionsindikatoren verwendet werden, um die adressierbare installierte Basis nach Endverwendung zu rekonstruieren, die dann anhand von Austausch- und Neuinstallationsraten in Jahresnachfrage umgerechnet wird. Diese Gesamtzahl wird dann durch selektive Bottom-up-Näherungen bestätigt, bei denen ermittelte durchschnittliche Verkaufspreise mit geschätzten Stückzahlen aus Kanalprüfungen multipliziert und angepasst werden, wenn die beiden Sichtweisen anhaltende Abweichungen zeigen.

Wichtige Eingaben in das Modell umfassen Bau- und Renovierungstätigkeit, Intensität der Sicherheits- und Überwachungseinsätze, Nutzung von Veranstaltungsorten und Verkehrsknotenpunkten, Verschiebungen im Technologiemix (Wi-Fi/IP gegenüber DECT und HF) sowie die Entwicklung der durchschnittlichen Verkaufspreise nach Systemkomplexität und Vertriebskanaltyp. Wo Stückzahlendaten lückenhaft sind, werden Lücken durch Proxy-Indikatoren wie Trends bei der Installateurkapazität und Importmuster behandelt, gefolgt von einer Plausibilitätsprüfung mit Expertenfeedback.

Prognosen werden mittels Szenarioanalyse erstellt, die durch kurzfristige Trendmodelle unterstützt wird, wobei Treiber wie Baukonjunkturzyklen, Erweiterungen von Unternehmensstandorten und Präferenzen für drahtlose Konnektivität unter konservativen und Basisszenarien belastungsgetestet werden. Annahmen zu Technologiemix und Preisgestaltung werden vor Fertigstellung der Prognosekurve durch Interviews aktualisiert.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden mit unabhängigen Signalen wie Importtrends für relevante Elektronik, baubezogenen Indikatoren und beobachteten Preisbändern in wichtigen Regionen abgeglichen. Wenn das Modell starke Sprünge erzeugt, die nicht mit diesen Signalen übereinstimmen, werden die Treibereingaben erneut überprüft, und es werden Rückfragen durchgeführt, um zu bestätigen, ob eine tatsächliche Marktveränderung stattgefunden hat.

Vor der endgültigen Freigabe durchläuft die Arbeit eine mehrstufige Analystenprüfung, bei der Berechnungen, Umrechnungen und Annahmen erneut validiert und dokumentiert werden. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen wie größeren regulatorischen Änderungen, Technologieumbrüchen oder plötzlichen Nachfrageschwankungen. Kurz vor der Auslieferung führen wir einen erneuten Durchgang durch, um sicherzustellen, dass die neuesten öffentlichen Daten und Expertenhinweise berücksichtigt sind.

Marktgröße für drahtlose Wechselsprechanlagen von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für drahtlose Wechselsprechanlagen können sich von Quelle zu Quelle unterscheiden, da der einbezogene Produktumfang, der angenommene Technologiemix und der Zeitpunkt von Währungs- und Preisaktualisierungen nicht immer übereinstimmen. Unterschiede zeigen sich auch, wenn sich eine Schätzung stärker auf langfristige Prognosen stützt, während eine andere näher an kurzfristigen Einsatzsignalen bleibt.

Die Hauptabweichung ergibt sich daraus, ob benachbarte Kategorien wie verkabelte Wechselsprechanlagen und umfassendere Zugangskontrollpakete in die Zahl einfließen, sowie daraus, wie schnell ASP-Erosion oder Premiumisierung über Wi-Fi/IP-, DECT-, HF- und Mobilfunksysteme angewendet wird. In unserem Fall werden rein verkabelte Systeme ausgeschlossen, und die Preise werden bei jedem Zyklus durch Kanalfeedback aktualisiert, weshalb Mordor Intelligence für den Markt für drahtlose Wechselsprechanlagen 8,12 Mrd. USD (2026) ausweist, während andere Quellen je nach Umfang und Basisjahr höher oder niedriger liegen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 8,12 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 8,00 Mrd. USD (2026) | Verwendet einen abweichenden Basisjahraufbau, bei dem der Wert für 2026 von einem Ausgangspunkt im Jahr 2025 aus projiziert wird, und einige Segmentaufteilungen betonen Indoor- und Hotellerie-Anteile, was die Gewichtung von Technologiemix und Preisgestaltung verschieben kann. |

| Branchenverlag B | 7,99 Mrd. USD (2025) | Verankert sich auf einen Wert für 2025 und wendet einen einzigen Wachstumspfad über die Prognose an, mit begrenzter Klarheit über den Zeitpunkt der Preisaktualisierung und darüber, ob gebündelte Lösungen und Nicht-Intercom-Sicherheitshardware konsistent ausgeschlossen werden. |

Insgesamt lässt sich die Spanne durch die Wahl des Basisjahres, die Genauigkeit, mit der der Umfang auf Hardware für drahtlose Intercom-Kommunikation beschränkt bleibt, sowie die Art und Weise erklären, wie Preisgestaltung und Technologiemix aktualisiert werden. Indem die Eingaben an beobachtbare Einsatzsignale gebunden und dann durch Interviews gegengeprüft werden, bleibt die endgültige Zahl nachvollziehbar und reproduzierbar, selbst wenn öffentliche Daten unvollständig sind.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für drahtlose Gegensprechanlagen?

Der Markt erreichte im Jahr 2026 einen Wert von 8,12 Milliarden USD und wird bis 2031 voraussichtlich 11,76 Milliarden USD erreichen.

Welches Anwendungssegment führt den Markt für drahtlose Gegensprechanlagen an?

Sicherheits- und Überwachungsanwendungen führten im Jahr 2025 mit einem Anteil von 37,60 % und spiegeln damit ihre Rolle in integrierten Sicherheitsökosystemen wider.

Warum gewinnen LTE/5G-Gegensprechanlagen an Bedeutung?

LTE/5G-Systeme bieten schnelle, kabellose Installationen und überlegene Interferenzimmunität und unterstützen eine CAGR von 10,72 % bis 2031.

Welche Region verzeichnet die schnellste Einführung drahtloser Gegensprechanlagen?

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 10,42 %, angetrieben durch Chinas Initiativen zur Innenraumabdeckung und Indiens Programme zur Konnektivitätsqualität.

Wie gehen Anbieter mit den Herausforderungen der Spektrumüberlastung um?

Lösungen umfassen Mehrband-Funkgeräte, dynamische Kanalauswahl und private 5G-Slices, die in lizenzierten Bändern betrieben werden, um Wi-Fi-Überlastung zu vermeiden.

Seite zuletzt aktualisiert am: