Größe und Marktanteil des Zellulären-IoT-Markts

Marktübersicht

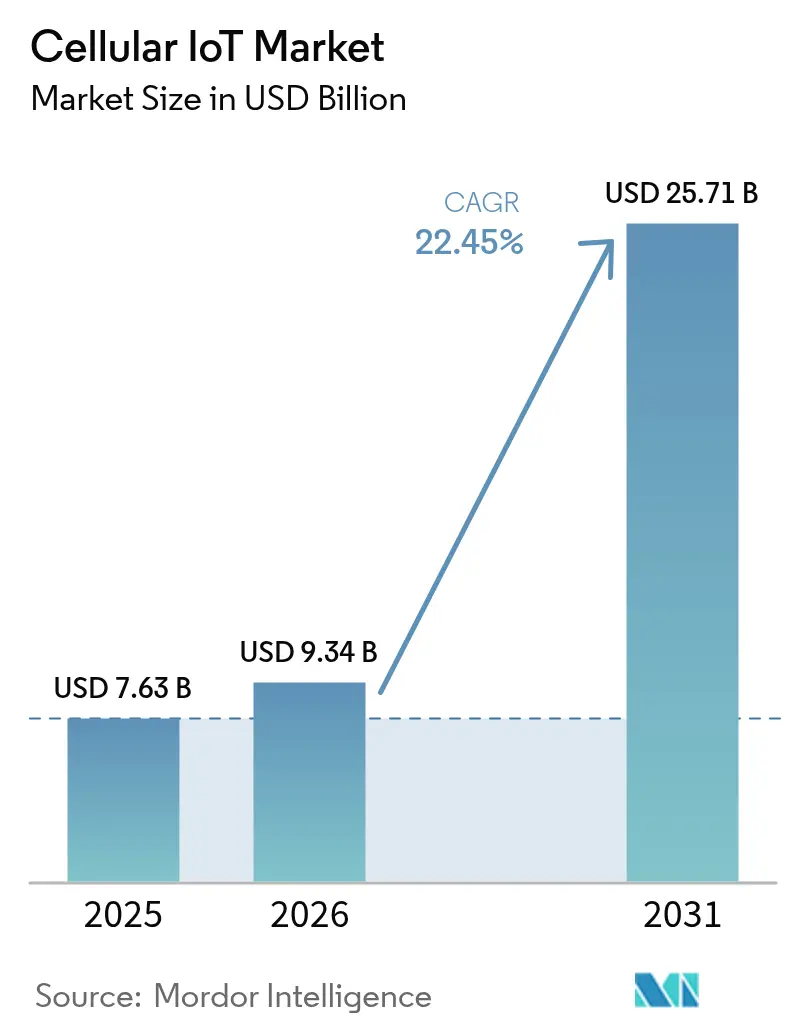

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.34 Milliarden US-Dollar |

| Marktgröße (2031) | 25.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Zellulären-IoT-Markts von Mordor Intelligence

Die Größe des Zellulären-IoT-Markts wurde im Jahr 2025 auf USD 7,63 Milliarden geschätzt und soll von USD 9,34 Milliarden im Jahr 2026 auf USD 25,71 Milliarden bis 2031 wachsen, bei einer CAGR von 22,45 % während des Prognosezeitraums (2026–2031). Die Nachfrage wächst auf dem Rücken der Kommerzialisierung von 5G RedCap, der staatlichen Finanzierungsmandate für Smart Cities sowie der Präzisionslandwirtschafts-Rollouts, die die Konnektivität über Fabrikhallen hinaus ausdehnen. Asien-Pazifik bleibt das Epizentrum der Massenproduktion, wodurch die durchschnittlichen Verkaufspreise von Modulen unter USD 4 fallen und der Wechsel von abgekündigten 2G/3G-Netzen zu 4G Cat-1bis- und 5G-RedCap-fähigen Geräten beschleunigt wird. Netzbetreiber in Nordamerika, Europa und China migrieren weiterhin zu eigenständigen 5G-Core-Deployments, was Spielraum für hochzuverlässige Dienste mit geringer Latenz in der industriellen Automatisierung und vernetzten Mobilität schafft. Dienste übertreffen das Hardwarewachstum, da Unternehmen auf globale Konnektivitätsmanagement-Plattformen und verwaltete Sicherheit angewiesen sind, um fragmentierte Regulierungen zu mindern. Unterdessen bleibt die Halbleiterkapazität bei ≥65-nm-Knoten angespannt, was die Kostendisziplin für Gerätehersteller in den Vordergrund rückt, auch wenn sich die Chipsatz-Leistung verbessert.

Wichtigste Erkenntnisse des Berichts

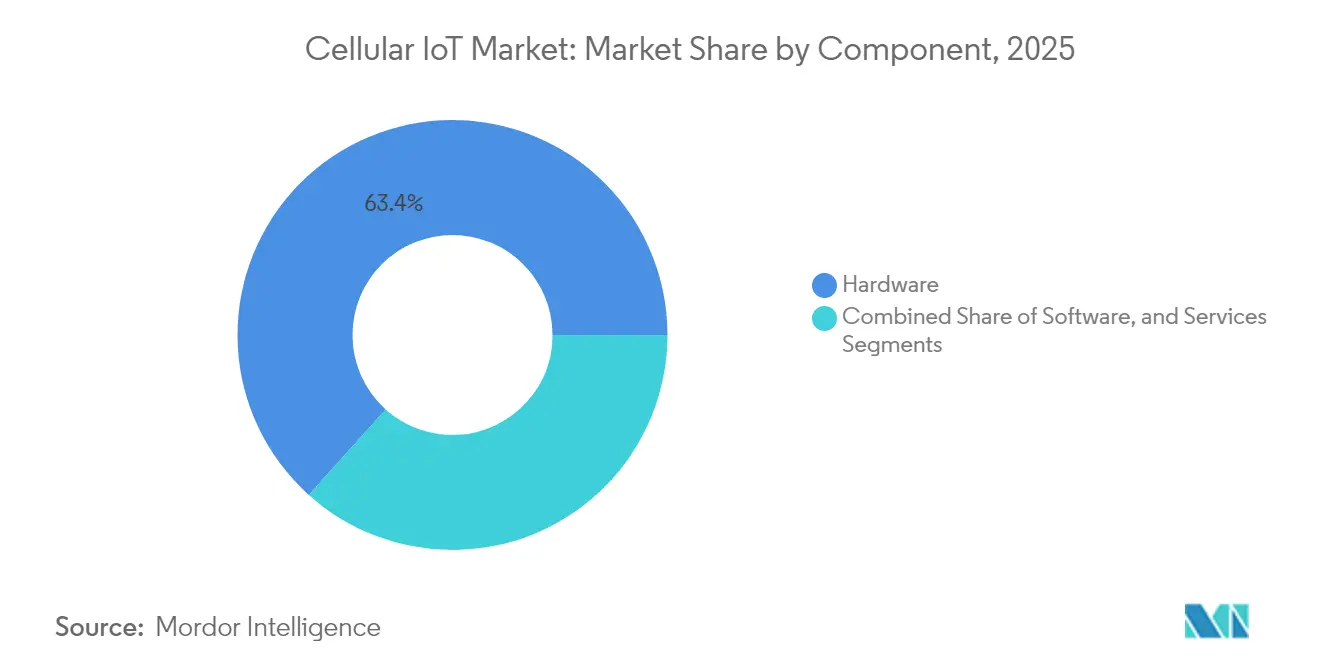

- Nach Komponente entfiel im Jahr 2025 ein Umsatzanteil von 63,35 % auf Hardware, während Dienstleistungen bis 2031 eine CAGR von 24,10 % verzeichnen sollen.

- Nach Technologie hatte 4G LTE Cat-1 im Jahr 2025 einen Umsatzanteil von 56,20 %; 5G RedCap ist auf dem Weg, bis 2031 mit einer CAGR von 27,10 % zu wachsen.

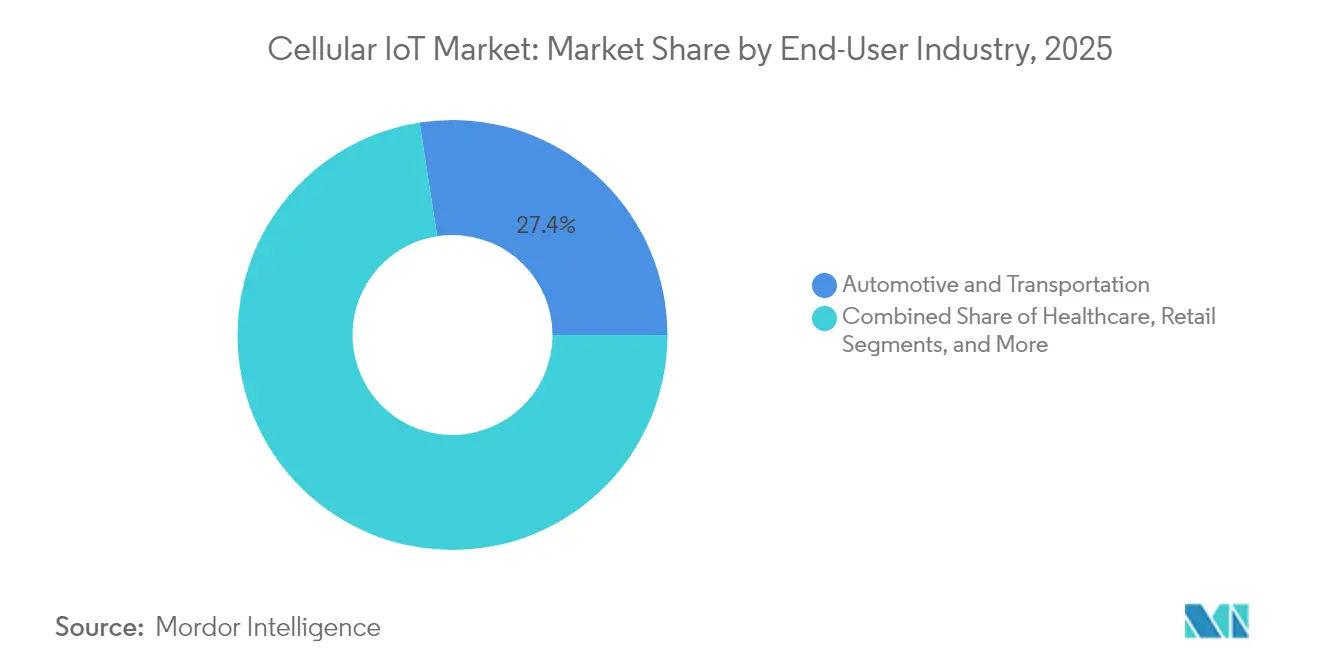

- Nach Endnutzerbranche hielt Automobil und Transport im Jahr 2025 einen Umsatzanteil von 27,45 %; die Landwirtschaft soll bis 2031 mit einer CAGR von 23,80 % expandieren.

- Nach Anwendung führte Asset-Tracking im Jahr 2025 mit einem Umsatzanteil von 29,40 %; Wearables und persönliche Geräte sollen bis 2031 eine CAGR von 27,90 % verzeichnen.

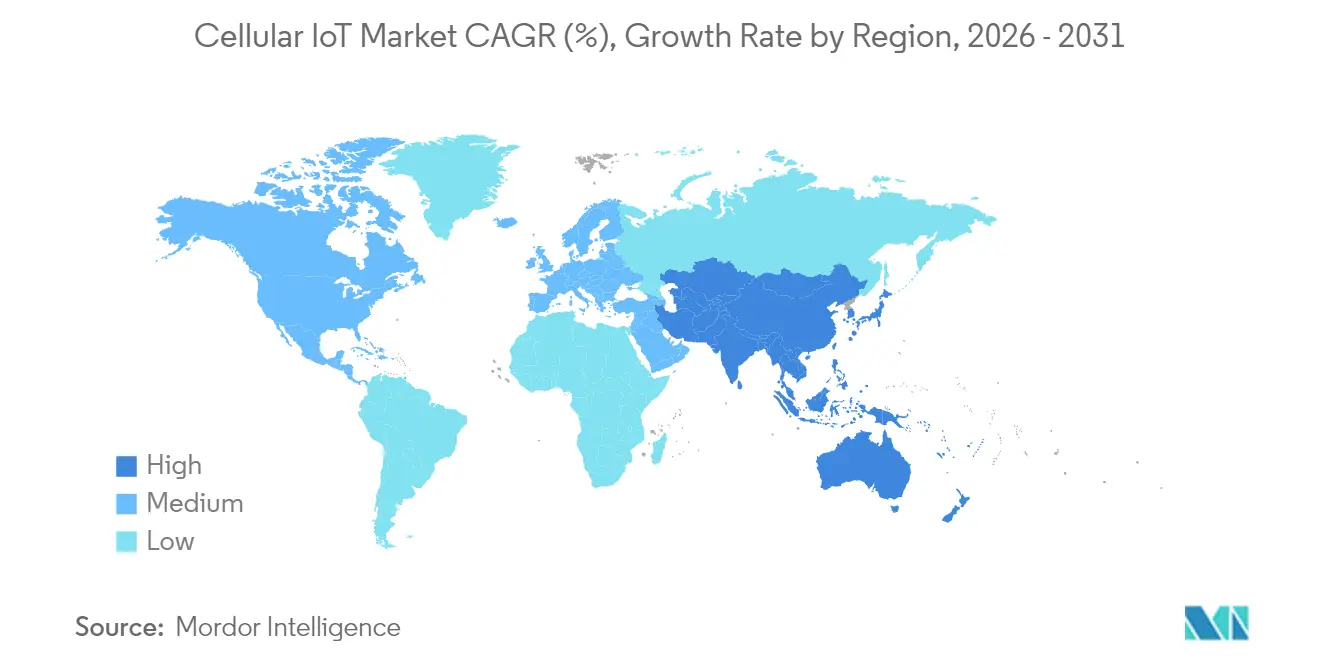

- Nach Geografie sicherte sich Asien-Pazifik im Jahr 2025 einen Marktanteil von 69,60 % am Zellulären-IoT-Markt und wird voraussichtlich bis 2031 mit einer CAGR von 28,60 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Zellulären-IoT-Markt

Wirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 5G-SA-Rollout ermöglicht URLLC-IoT | +4.2% | Global, angeführt von China und Nordamerika | Mittelfristig (2–4 Jahre) |

| Modul-Durchschnittsverkaufspreise unter USD 4 für Cat-1bis | +3.8% | Kernregion Asien-Pazifik, Ausbreitung global | Kurzfristig (≤ 2 Jahre) |

| Staatlich finanzierte NB-IoT-Smart-City-Mandate | +3.5% | China, EU, Indien | Mittelfristig (2–4 Jahre) |

| 5G-RedCap-Module erschließen Mittelklasse-Geräte | +4.5% | Frühadoption in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsgebundene Asset-Tracking-Nachfrage | +2.9% | Global mit EU-Führung | Mittelfristig (2–4 Jahre) |

| Massenzertifizierung von eSIM/iSIM | +3.1% | Globale Bereitstellung, Fertigung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

5G-SA-Rollout ermöglicht URLLC-IoT

Kommerzielle eigenständige 5G-Netzwerke liefern eine Latenz von unter 5 ms, die Industrieunternehmen für die geschlossene Automatisierung benötigen. AT&Ts RedCap-Einführung im Juni 2024 in Dallas ermöglichte es Chipsatz-Herstellern, Geräte in einem Live-5G-SA-Netz zu zertifizieren, und bestätigte Stromverbrauchseinsparungen von 65 % gegenüber LTE-Cat-4-Modulen.[1]AT&T, "AT&T führt mit dem ersten 5G-RedCap-Start," att.comTelefonicas deutsche Versuche und die Samsung–Hyundai-Fertigungslinien unterstreichen die Bereitschaft, doch echte Skalierung hängt von nationaler 5G-SA-Abdeckung und erschwinglicher Modulversorgung ab.

Modul-Durchschnittsverkaufspreise unter USD 4 für Cat-1bis

Große Ausschreibungen in China im Jahr 2024 drückten Cat-1bis-Module unter USD 4 und erweiterten die adressierbare Basis von 4G, bevor ältere Netze abgeschaltet werden. Quectel und Fibocom zusammen erzielten zwei Drittel des Modulumsatzes, aber die starke Abhängigkeit von einer einzigen Fertigungsregion hat in Europa und den Vereinigten Staaten Überprüfungen zur Versorgungssicherheit ausgelöst. Nicht-chinesische Anbieter stehen unter Margencompression; u-blox verließ das Segment im Januar 2025 nach anhaltenden Verlusten.

Staatlich finanzierte NB-IoT-Smart-City-Mandate

Chinas Nationale Entwicklungs- und Reformkommission erließ im Mai 2024 Richtlinien, die NB-IoT-Bereitstellungen in der Zähler- und Umweltüberwachung für 100 Smart Cities bis 2027 vorschreiben. Indiens Smart-Cities-Mission und das nationale strategische Smart-City-Programm Südkoreas spiegeln diesen Trend wider und leiten gemeinsam Milliarden von US-Dollar in die zelluläre IoT-Infrastruktur. Die Richtlinien sichern das Gerätevolumen, stabilisieren den ROI der Betreiber und fördern die internationale Übernahme standardisierter LPWA-Frameworks.

5G-RedCap-Module erschließen Mittelklasse-Geräte

3GPP Release 18 führte erweitertes RedCap mit 5 MHz Bandbreite ein und hält dabei Spitzenraten von 10 Mbps aufrecht. Ericsson, Optus und Qualcomm haben RedCap-verbundene KI-Kameras demonstriert, die die Arbeitssicherheit verbessern. T-Mobiles 5G-Advanced-Einführung im Jahr 2025 hat RedCap bereits als Standardoption für Wearables und intelligente Infrastruktur positioniert und die Migration von Mittelklasse-Geräten weg von reinen LTE-Plattformen gestärkt.

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Stromverbrauch von 5G-Modulen in batteriebetriebenen Geräten | -2.8% | Global, entlegene Bereitstellungen | Kurzfristig (≤ 2 Jahre) |

| 2G/3G-Abschaltungen verursachen Nachrüstungskosten | -3.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Versorgungsvolatilität bei Cat-1bis-Chipsätzen | -2.1% | Globale Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte IoT-Sicherheitsstandards | -1.9% | Weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Stromverbrauch von 5G-Modulen in batteriebetriebenen Geräten

Selbst nach den Effizienzgewinnen von RedCap bleibt der absolute Stromverbrauch eine Herausforderung für Sensoren, die auf eine Feldeinsatzdauer von 10 Jahren ausgelegt sind. Nordic Semiconductors nRF9151-Modul führte eine Power-Class-5-Ausgangsleistung ein, um Batteriezyklen zu verlängern und satellitengestützte Fallback-Links zu ermöglichen, die für die entfernte Landwirtschaft unerlässlich sind. Gerätehersteller integrieren Energiegewinnungsoptionen, müssen jedoch Kosten und Größe gegen Leistung abwägen.

2G/3G-Abschaltungen verursachen Nachrüstungskosten

AT&T stellte den NB-IoT-Service ein, während europäische Netzbetreiber 2G und 3G bis 2027 abschalten und damit Upgrades von langlebigen Zählern und industriellen Steuerungen erzwingen. Nachrüstungskosten schrecken vor sofortigem Ersatz ab, was einige Versorgungsunternehmen dazu veranlasst, die Expansion zu verzögern, bis RedCap-Ökosysteme vollständig ausgereift sind. Software zur Bestandsoptimierung hilft, Abschreibungen zu minimieren, indem Modulaustausche im Einklang mit den Stilllegungsplänen gestaffelt werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Dominanz weicht Serviceinnovation

Hardware trug 63,35 % des Umsatzes im Jahr 2025 bei, da Hersteller beeilten, Altgeräte vor Netzabschaltungen zu ersetzen. Qualcomm verzeichnete ein IoT-Umsatzwachstum von 27 % gegenüber dem Vorjahr auf USD 1,58 Milliarden in Q2 2025 aufgrund robuster Chipsatznachfrage. Die dem Dienstleistungsbereich des Zellulären-IoT-Markts zugeordnete Marktgröße soll Hardware mit einer CAGR von 24,10 % bis 2031 übertreffen, was steigende Abonnements für globales Konnektivitätsmanagement, Firmware-Updates über Funk und Zero-Touch-Sicherheits-Patches widerspiegelt.

Globale Unternehmen bestehen nun auf einheitlichen Dashboards, die Multi-Carrier-, Multi-Technologie-Flotten orchestrieren. KORE Wireless verwaltet bereits 19 Millionen aktive Leitungen in 200 Ländern durch KI-gesteuerte Fehlererkennung. Teams für professionelle Dienstleistungen schließen Wissenslücken in der Funknetzplanung, Zertifizierung und Einhaltung gesetzlicher Vorschriften. Managed-Service-Verträge sichern wiederkehrende Einnahmen, die Hardware-Preiserösion abfedern, und richten Anreize der Anbieter an den Betriebszeit- und Sicherheitszielen der Kunden aus.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Technologie: 4G LTE behält Führung, während 5G RedCap aufkommt

4G LTE Cat-1 sicherte sich im Jahr 2025 einen Umsatzanteil von 56,20 %, nachdem chinesische OEMs die Modulpreise unter USD 4 gesenkt hatten. Komplementäre LPWA-Modi wie LTE-M und NB-IoT bedienen Anwendungsfälle mit extrem geringem Durchsatz, darunter Zähler- und Leckageerkennung. Legacy-2G/3G-Verbindungen sinken schneller als zuvor prognostiziert, da Betreiber Spektrum für 5G SA umwidmen. Die Marktgröße des Zellulären-IoT-Markts für 4G wird sich abschwächen, da Kunden zu RedCap migrieren, bleibt aber eine volumenstarke Option, wo Abdeckung und Kosten Vorrang vor Bandbreite haben.

5G RedCap verzeichnet eine CAGR von 27,10 % und gilt als Brücke zwischen LPWA und vollwertigem 5G. Samsung und Hyundai validierten RedCap in einem Fabrikversuch im Februar 2025 und zeigten deterministische Latenz sowie 40 % Energieeinsparungen im Vergleich zu LTE-M. Nichtterrestrische Netzwerke, die terrestrisches 5G ergänzen, gewinnen an Dynamik; Viasat und Myriota lancierten im März 2025 den ersten 5G-NTN-Dienst für Umweltsensorik und eröffnen Möglichkeiten für globale Abdeckung auf einer einzigen Modul-SKU.

Nach Endnutzerbranche: Automobilführung durch landwirtschaftlichen Aufschwung herausgefordert

Automobil und Transport sicherten sich im Jahr 2025 einen Umsatzanteil von 27,45 % aufgrund vorgeschriebener Notrufsystem-Module und Flottentelematik. Fahrzeug-zu-X-Anwendungen veranlassen Automobilhersteller, mehrere Antennen einzubauen, und Lear Corporation prognostiziert bis 2030 eine USD 5 Milliarden schwere Automobil-5G-Chance. Über Mobilfunkverbindungen übertragene Software-Updates reduzieren Rückrufkosten und verbessern Sicherheitsfunktionen, was Konnektivität weiter in Fahrzeugarchitekturen verankert.

Die CAGR von 23,80 % in der Landwirtschaft ist die höchste unter den Branchen, da Landwirte Bewässerung, Bodenüberwachung und Tierhaltungsmanagement digitalisieren. Chinas Bewässerungsprojekt mit 1.614 Steuereinheiten erzielte 40 % Wassereinsparungen und 80 % Arbeitskräftereduktion. 1NCE berichtet, dass mehr als 7 % seiner aktiven Kunden nun aus dem Agrarsektor stammen, was auf strukturell höhere Nachfrage nach robusten, wartungsarmen Modulen hinweist. Entfernte Assets erfordern häufig satelliten-gestützte Backup-Links, was Dual-Mode-Kombinations-Lösungen aus Mobilfunk und Satellit für raue oder abgelegene Standorte attraktiv macht.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Anwendung: Asset-Tracking-Dominanz steht vor Wearables-Disruption

Asset-Tracking lieferte im Jahr 2025 einen Umsatzanteil von 29,40 %, angetrieben durch Mandate zur Sichtbarkeit in der Lieferkette. TOPFLYtechs Frachtüberwachungs-Deployment für US-amerikanische Transportflotten unterstreicht das Skalierungspotenzial, da Unternehmen der zustandsbasierten Überwachung Priorität einräumen, um Verderb und CO₂-Emissionen zu reduzieren. Fortschrittliche Kühlketten-Tracker integrieren Feuchtigkeits- und Erschütterungssensoren und speisen Echtzeit-Daten in Compliance-Dashboards ein.

Wearables und persönliche Geräte wachsen mit einer CAGR von 27,90 %, gestützt durch Gesundheitsüberwachungsvorschriften, die eine nahtlose Notrufkonnektivität erfordern. RedCap-Module senken den Batterieverbrauch und ermutigen OEMs, Mobilfunkverbindungen in Smartwatches und medizinische Wearables zu integrieren. eSIM und iSIM vereinfachen die Aktivierung, und das Netzwerk-Slicing von 5G unterstützt Quality-of-Service-Ebenen, die für kritische Benachrichtigungen unverzichtbar sind. Die Akzeptanz wird je nach Region variieren, aber Premium-Verbraucher- und Unternehmenssegmente bieten eine tiefe Upgrade-Aufstiegslinie.

Geografische Analyse

Asien-Pazifik sicherte sich 69,60 % des Umsatzes im Jahr 2025 und soll bis 2031 mit einer CAGR von 28,60 % wachsen, getragen von nationalen Plänen zur digitalen Transformation. China erwartet bis 2030 4,1 Milliarden lizenzierte Mobilfunkverbindungen, was 70 % der globalen Gesamtmenge entspricht. Die dem Zellulären-IoT-Markt zugeordnete Marktgröße allein chinesischer Bereitstellungen ist darauf ausgerichtet, jede andere Region kombiniert zu übertreffen, da die 5G-Advanced-Abdeckung weitere Provinzen erfasst.

Die regionale Fertigungskonzentration senkt die Modulkosten, führt aber zu Abhängigkeitsrisiken, die westliche Regulierungsbehörden nun genau beobachten. Indiens Smart-Cities-Mission im Wert von USD 5,76 Milliarden und Indonesiens bevorstehende RedCap-Spektrumauktionen fügen schrittweise Volumen außerhalb Chinas hinzu. Aufstrebende Märkte in Südostasien übernehmen schlüsselfertige, cloud-verwaltete Privatnetzwerkpakete, die begrenzte lokale Telekommunikations-Expertise ausgleichen und sicherstellen, dass Konnektivitätslücken schnell schrumpfen. Nordamerika positioniert sich als Premium-Anwendungs-Hub, wobei AT&T und T-Mobile auf latenzarme Industriebereitstellungen fokussieren. Europa stellt Compliance und Nachhaltigkeit in den Mittelpunkt der IoT-Ausgaben, wobei Telefonica RedCap in Deutschland testet und Ericsson private 5G-Netze in französischen Gemeinden einführt. Der Marktanteil von Asien-Pazifik am Zellulären-IoT-Markt wird vor 2030 kaum erodieren, aber der Umsatzmix wird in allen drei Regionen bei wachsender Geräteanzahl in Richtung verwalteter Dienste schwingen.

Regulatorisches Umfeld

Die Vorschriften für zellulares IoT werden in den Bereichen Funkgenehmigungen, Frequenzharmonisierung und sicherheitsorientierte Geräteautorisierung strenger, was den Compliance-Aufwand für globale SKUs erhöht. In den Vereinigten Staaten hat die FCC neue Maßnahmen festgelegt, die im Juni 2026 in Kraft treten, um die nationale Sicherheit bei der Zulassung von Telekommunikationsgeräten zu stärken, einschließlich vorrangiger Prüfpfade für Geräte, die in Trusted Test Labs getestet wurden. Infolgedessen wechseln OEMs und Modullieferanten zu lokalisierten Teststrategien und einer früheren Zertifizierungsplanung.

Andernorts entwickeln sich Frequenz- und technische Anforderungen weiter. Indonesien setzte im Januar 2026 die KEPMEN KOMDIGI No. 569 Year 2025 in Kraft, wodurch Band 41 (2496-2690 MHz) für 4G-LTE- und 5G-NR-Geräte hinzugefügt wurde, was sich auf Entscheidungen zur Bandunterstützung für in den Markt gelieferte Module auswirkt. In Europa verabschiedete die CEPT im Juni 2025 den Report 90, um harmonisierte Bedingungen im 900-MHz-Band für neue Schmalband-Technologien jenseits von NB-IoT festzulegen, während die Normungsarbeiten, die künftige Zertifizierungsgrundlagen liefern, weitergehen, einschließlich ETSI TS 138.291 v19.3.0, veröffentlicht im April 2026 für die Spezifikationen der physikalischen Schicht von 5G NR Ambient IoT.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette des zellularen IoT umfasst Silizium- und HF-Komponenten (Chipsätze, Energieverwaltung, Speicher), Moduldesign und -fertigung, OEM-Geräteintegration sowie Zertifizierung und Prüfung, gefolgt von der Betreiberkonnektivität und wiederkehrenden Software- und Dienstleistungen wie Konnektivitätsmanagement, Gerätemanagement und Sicherheit. Die Marktdynamik wird stark von volumenstarken Modullieferanten und ihren Fertigungsökosystemen geprägt, wobei Quectel und Fibocom in diesem Untersuchungsbereich den Modulumsatz anführen. Betreiber und Spezialisten für Konnektivitätsmanagement monetarisieren die Flotten-Onboarding-Prozesse, die Bereitstellung (einschließlich eSIM/iSIM) und den Lifecycle-Betrieb.

Jüngste Bewegungen in der Lieferkette deuten zudem auf eine Verschiebung von der Beschaffung aus einer einzigen Region hin zu lokalisierter Produktion und stärker gebündelten Liefermodellen hin. In Indien erweiterte Quectel im April 2026 seine Partnerschaft mit Syrma SGS Technology, um IoT-Antennen lokal zu fertigen, und Optiemus Electronics begann im Juni 2026 eine Fertigungspartnerschaft mit Quectel zur Herstellung von Modulen für drahtlose Kommunikation in Noida, was auf eine vertiefte regionale Montage und Komponentenlokalisierung hinweist. Auf der nachgelagerten Seite bündeln Betreiber einen größeren Teil des Bereitstellungsworkflows: AT&T führte im Juli 2026 einen Dienst für industrielle Logistik und Asset-Tracking ein, der Sensorhardware (von Wiliot) mit Konnektivität und Vor-Ort-Services kombiniert. Dies stärkt Dienstleistungen als Differenzierungsweg neben dem Preiswettbewerb bei Hardware.

Wettbewerbslandschaft

Zwei chinesische Anbieter – Quectel und Fibocom – vereinen 64 % des globalen Modulumsatzes auf sich und haben damit unverhältnismäßigen Einfluss auf Preisgestaltung und Komponenten-Roadmaps. Ihr Volumenhebel komprimiert die Margen der Wettbewerber und schafft ein Beschaffungsrisiko aus einer einzigen Region, das auf der Agenda westlicher Entscheidungsträger nach oben gerückt ist. Qualcomms Erwerb der 4G-IoT-Assets von Sequans im Februar 2025 für USD 200 Millionen erweiterte sein Mittelklasse-Portfolio und sicherte erfahrenes Ingenieurpersonal für kommende RedCap-Siliziumchips. Sequans konzentriert sich nun auf das 5G-RedCap-Design und klärt damit seine Nische in der Wertschöpfungskette.

Strategische Partnerschaften differenzieren Lösungsanbieter. Telit Cinterions Allianz mit floLIVE und Skylo koppelt terrestrische und Satellitenkonnektivität für nahtloses globales Asset-Tracking – eine Fähigkeit, die für maritime und Bergbaukunden entscheidend ist. T-Mobiles Zusammenarbeit mit Thales und SIMPL bietet ein schlüsselfertiges eSIM-basiertes Konnektivitätspaket, das die Einführungszeit für Gerätehersteller verkürzt. Kleinere Spezialisten erschließen Nischenmöglichkeiten in regulierten Sektoren – medizinische Wearables, eigensichere Sensoren oder für -40 °C zugelassene Geräte – die Zertifizierungen erfordern, die in kostengünstigen Angeboten häufig fehlen.

Die Halbleiterknappheit an reifen Prozessknoten hält bis 2027 an und stellt Volumenprognosen vor Herausforderungen. Anbieter sichern sich durch Dual-Sourcing oder Wechsel zu fortschrittlicheren Knoten, wo Kapazität vorhanden ist, wenn auch zu höheren Waferkosten. Sicherheit bleibt ein Differenzierungsmerkmal; Modulhersteller, die hardware-verankerte Sicherheitselemente integrieren und sich an IEC 62443 ausrichten, verzeichnen stärkere Akzeptanz in Industriekonten, die mit Cyber-Haftungsgesetzgebung konfrontiert sind.

Marktführer im Zellulären-IoT-Bereich

Qualcomm Technologies Inc.

AT&T

Ericsson

Huawei Technologies

Fibocom Wireless

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Unternehmenskunden priorisieren zunehmend End-to-End-Betrieb im zellularen IoT, was Freiräume für verwaltete Konnektivität, Tools für den Gerätelebenszyklus und Sicherheitsdienste schafft, die über mehrere Anbieter und Technologien hinweg funktionieren. Skalenindikatoren im Ökosystem, einschließlich 4,7 Milliarden globaler zellularer IoT-Verbindungen im Jahr 2025 und 612 Millionen Einheiten an Modullieferungen, unterstützen diese Richtung. Investitionen und Konsolidierung rund um globale IoT-Serviceplattformen deuten ebenfalls auf eine Nachfrage nach integrierten Angeboten hin, wie etwa die Vereinbarung von Telenor und Verdane im Mai 2026 über eine gemeinsame Eigentümerstruktur für Telenor Connexion (bewertet mit 7,5 Milliarden SEK) mit zusätzlichen Zusagen für Wachstumskapital. Für Anbieter liegt die Chance darin, das globale Onboarding zu vereinfachen (eSIM/iSIM, einheitliche Dashboards) und Compliance sowie Überwachung als wiederkehrende Dienstleistungen zu verpacken, da sich Geräteflotten über Rechtsräume hinweg ausdehnen.

Technologieumstellungen erweitern die adressierbaren Segmente, in denen sich LTE-Wirtschaftlichkeit und 5G-Fähigkeiten überschneiden. Die RedCap-Dynamik geht über Testläufe hinaus zu einer breiteren Betreiberaktivität, und Branchendaten nennen 42 Betreiber in 27 Ländern, die bis April 2026 in 5G RedCap investieren. Industrielle Validierungsprogramme, einschließlich des Werktestlaufs von Samsung und Hyundai, helfen dabei, URLLC und deterministisches Verhalten in einsatzfähige Designs für Kameras, Sensoren und AGVs zu übertragen. Nicht-terrestrische Erweiterungen bieten eine weitere Chancenebene für Logistik, Landwirtschaft und Fernüberwachung, wo eine einzelne Modul-SKU terrestrische und satellitengestützte Abdeckung kombinieren kann. Parallel dazu verdeutlichen regulatorische Diskussionen, etwa zu satellitengestütztem IoT und M2M-Zulassungspfaden in Indien, die laufende Marktentwicklungsarbeit, die Lösungsanbieter zu globalen Abdeckungsangeboten weiterentwickeln können.

Aktuelle Branchenentwicklungen

- Juli 2026: AT&T führte einen Dienst für industrielle Logistik und Asset-Tracking ein, der Sensorhardware von Wiliot mit Netzwerkkonnektivität, Kitting und Vor-Ort-Installation bündelt. Der Dienst erweitert die Rolle des Betreibers vom Konnektivitätsanbieter zum Lösungsintegrator und verschiebt mehr Bereitstellungswert in Managed-Service-Verträge für große Flotten.

- Juni 2026: Qualcomm gab eine endgültige Vereinbarung zur Übernahme von Modular Inc bekannt, wodurch Softwarefähigkeiten für generative und agentische KI in Edge- und Rechenzentrumsumgebungen hinzugefügt werden. Für zellulares IoT stärken die zusätzlichen Edge-Software-Assets die Plattformbindung rund um On-Device-Intelligenz und Lifecycle-Management, die neben den Modem- und Modul-Roadmaps steht.

- Juni 2024: AT&T führte 5G RedCap in seinem eigenständigen Netzwerk in Dallas ein und ermöglichte es Geräteherstellern, RedCap-Produkte in einer live laufenden 5G-SA-Umgebung zu zertifizieren. Die Einführung bot einen Kommerzialisierungspfad für IoT-Geräte der mittleren Kategorie, die 5G-Funktionen ohne die volle Komplexität von 5G benötigen, und unterstützte die Betreiber- und Ökosystembereitschaft für RedCap-basierte Designs.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für zellulares IoT als globaler Jahresumsatz gezählt, der durch zellulare Konnektivität für Maschinen und Nicht-Handset-Geräte erzielt wird, einschließlich der zugehörigen Hardware, Software und Konnektivitätsdienste, die über lizenzierte zellulare Netzwerke bereitgestellt werden.

Umfangsausschlüsse: Wir schließen unlizenzierte LPWAN-Konnektivität, ausschließlich satellitengestützte IoT-Konnektivität und Verbraucher-Handsets aus, selbst wenn diese app-basiertes Gerätemanagement ermöglichen.

Übersicht der Segmentierung

- Nach Komponente

- Hardware

- Module / Chipsätze

- Antennen

- Gateways und Router

- Software

- Konnektivitätsmanagement-Plattform

- Geräteverwaltung

- Sicherheitsplattform

- Datenanalyse-Plattform

- Dienstleistungen

- Professionelle Dienstleistungen

- Verwaltete Dienstleistungen

- Hardware

- Nach Technologie

- 2G

- 3G

- 4G LTE (Cat-1/Cat-4)

- LTE-M

- NB-IoT

- 5G NR (eMBB und RedCap)

- Nichtterrestrisch (Satelliten-NTN)

- Nach Endnutzerbranche

- Automobil und Transport

- Energie und Versorgung

- Fertigung und Industrie

- Gesundheitswesen

- Einzelhandel

- Unterhaltungselektronik

- Landwirtschaft

- Logistik und Lieferkette

- Smart Cities / Öffentliche Infrastruktur

- Nach Anwendung

- Asset-Tracking

- Intelligente Messung

- Industrielle Automatisierung

- Fernüberwachung und -steuerung

- Wearables und persönliche Geräte

- Smart-Home-Geräte

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Niederlande

- Russland

- Rest von Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- GCC (Saudi-Arabien, VAE, Katar usw.)

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Kenia

- Rest von Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Die Schreibtischarbeit begann mit dem Aufbau einer Faktenbasis dazu, wie die Nachfrage nach zellularem IoT über Geräte, Module und Konnektivitätspläne hinweg entsteht und monetarisiert wird. Öffentliche Quellen wurden verwendet, um Annahmen zu untermauern, wie etwa ITU-Indikatoren, GSMA-Veröffentlichungen zu zellularem IoT und Frequenzen, OECD-Kommunikationsdatensätze und Veröffentlichungen nationaler Telekommunikationsregulierungsbehörden für den Kontext zu Abonnements und Abdeckung.

Wir überprüften zudem Quellen, die dabei helfen, Aktivität in Umsatz zu übersetzen, wie Zoll- und Handelsstatistiken für Elektroniklieferungen, Patentdatenbanken für zellulare IoT-bezogene Anmeldungen sowie Unternehmensberichte und Investorenpräsentationen für Preisrichtungen und Produktmix. Wo erforderlich, wurden kostenpflichtige Datenbankabonnements für Unternehmensfinanzdaten und -analysen, Nachrichten und Finanzdaten sowie Patentrecherchen genutzt, damit die Basisdaten über Regionen und Zeiträume hinweg konsistent bleiben. Die hier aufgeführten Quellen sind beispielhaft, und viele weitere öffentliche Quellen wurden ebenfalls für Datenerhebung, Validierung und Forschungsklärung verwendet.

Primärinterviews und Umfragen

Primäre Eingaben stammten aus Interviews und Umfragen mit Teilnehmern des Modul- und Chipsatz-Ökosystems, Konnektivitätsanbietern, Geräteherstellern und Systemintegratoren sowie informierten Käufern in volumenstarken Anwendungsfällen wie Smart Metering, Asset-Tracking und industrieller Überwachung. Wir nutzten diese Gespräche, um das Adoptionstiming nach Region, typische Preisgestaltung für Verbindungen sowie die Art zu bestätigen, wie LTE-M-, NB-IoT- und frühe 5G-IoT-Einsätze budgetiert und vertraglich vereinbart werden, was dann half, Lücken in den öffentlichen Daten zu schließen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 19 % | APAC: 37 % |

| Mid-Tier: 50 % | Funktions-/Bereichsleiter: 35 % | EMEA: 36 % |

| Kleinere Akteure: 22 % | Manager: 46 % | Amerika: 27 % |

Marktdimensionierung & Prognose

Die Dimensionierung wurde mittels einer Top-down-Rekonstruktion des Nachfragepools erstellt, wobei der Umsatz mit zellularem IoT durch die Zuordnung der installierten Basis und der Nettozugänge zellular vernetzter Geräte zum typischen Umsatz pro Verbindung und den damit verbundenen Enablement-Ausgaben abgeleitet und anschließend nach Technologiemix erweitert wird. Um das Modell abzusichern, wurden selektive Bottom-up-Näherungen als Kontrollen verwendet, etwa gemessene ASPs multipliziert mit den Lieferungsmengen für wichtige Modulkategorien sowie Kanaldiskussionen zu Preisbändern für Verbindungen.

Zu den wichtigsten Einflussfaktoren auf die Gesamtzahlen gehören aktive zellulare IoT-Verbindungen nach Region, die Verschiebung des Anteils zwischen LTE-M, NB-IoT sowie 4G und 5G, durchschnittliche Trends beim Konnektivitäts-ARPU nach Vertragslaufzeit, Preisverfall bei Modulen sowie das Tempo der Abschaltungen von 2G und 3G, die Geräte in neuere zellulare Standards überführen. Für die Prognose wurde eine Szenarioanalyse verwendet, um unterschiedliche Rollout-Geschwindigkeiten und Preispfade abzubilden, wobei die Annahmen anhand von Expertenmeinungen zur Ausweitung der Betreiberabdeckung und zu Bereitstellungszyklen von Unternehmen präzisiert wurden. Wo detaillierte Aufschlüsselungen fehlten, verwendeten wir konservative Proxy-Verhältnisse aus benachbarten öffentlichen Indikatoren und testeten diese dann in Interviews erneut, bevor sie finalisiert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden gegen unabhängige Signale wie Verbindungswachstum, Abdeckungsausweitung und die implizierten Ausgaben pro Gerät abgeglichen, damit die Umsatzlinie mit beobachtbarer Marktaktivität konsistent bleibt. Wenn eine Abweichung auftrat, überprüften wir die Annahmen erneut, validierten Ausreißer neu und veranlassten Folgegespräche, wenn die Veränderung eher strukturell als zufällig erschien.

Jede Schätzung durchläuft eine mehrstufige Analystenprüfung, einschließlich Logikprüfungen bei Einheiten, Währungsumrechnungen und Jahresabgleich, gefolgt von einer abschließenden Freigabeprüfung. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn bedeutende Marktereignisse auftreten, wie große Technologieabschaltungen, regulatorische Schritte oder sprunghafte Preisänderungen. Vor der Auslieferung wird ein erneuter Durchlauf abgeschlossen, damit Kunden die aktuellste Sichtweise erhalten, die auf klare Eingaben zurückgeführt werden kann.

Vergleich der Marktgröße für zellulares IoT von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für zellulares IoT unterscheiden sich häufig, selbst wenn der Themenname gleich erscheint, da die erfassten Umsatzposten und der Zeitpunkt der Umrechnung in USD nicht immer übereinstimmen. Unterschiede darin, was als Umsatz für zellulares IoT gilt und ob Verbindungen älterer Generationen und Plattformschichten einbezogen werden, tendieren ebenfalls dazu, die Streuung zu vergrößern.

Eine durch Aktualisierungen bedingte Lücke zeigt sich, wenn der ASP-Verfall bei Modulen und die Konnektivitätspreise zu unterschiedlichen Zeitpunkten im Jahr aktualisiert werden, oder wenn das Timing der Wechselkursumrechnung bei mehrregionalen Gesamtwerten unterschiedlich gehandhabt wird. Zudem scheinen manche Schätzungen breitere IoT-Konnektivität oder benachbarte Gerätekategorien einzubeziehen, während andere sich hauptsächlich auf Verbindungen konzentrieren, was die implizite Preisrechnung verändert. Durch die erneute Überprüfung der Preisbänder und die Anwendung eines konsistenten Wechselkurstimings nahe am Veröffentlichungsdatum reduziert Mordor Intelligence Abweichungen, die entstehen können, wenn Annahmen aus früheren Jahren ohne erneute Validierung fortgeschrieben werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 9,34 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 7,53 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und legt möglicherweise stärkeres Gewicht auf Konnektivitätsumsatz, was zu einer Unterzählung von Geräte- und Enablement-Umsätzen führen kann, wenn mehrjährige Unternehmensrollouts noch anlaufen. |

| Fachverlag B | 4,90 Mrd. USD (2024) | Scheint einen engeren Umsatzbereich und eine andere ASP-Entwicklung anzuwenden, was die Gesamtsummen komprimieren kann, wenn Modulpreisrückgänge und Wechselkurstiming nicht im Gleichschritt mit der Vertragsneupreisgestaltung aktualisiert werden. |

Die Tabelle zeigt vor allem, dass Umfangsgrenzen und Timing-Entscheidungen die Zahl um mehrere Milliarden US-Dollar verschieben können, noch bevor Prognoseannahmen diskutiert werden. Wenn die erfassten Umsatzlinien klar getrennt sind und die Preis- und Wechselkurseingaben aktualisiert und erneut überprüft werden, lässt sich die resultierende Marktgröße leichter mit Verbindungs- und Bereitstellungssignalen abstimmen, und sie bleibt Jahr für Jahr besser wiederholbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Zelluläre-IoT-Markt derzeit?

Der Zelluläre-IoT-Markt erreichte im Jahr 2026 USD 9,34 Milliarden und soll bis 2031 auf USD 25,71 Milliarden steigen.

Welche Region führt den Zellulären-IoT-Markt an?

Asien-Pazifik hält einen Umsatzanteil von 69,60 % und wird voraussichtlich bis 2031 mit einer CAGR von 28,60 % wachsen, angetrieben durch groß angelegte Smart-City- und Fertigungsinitiativen.

Warum ist 5G RedCap für zelluläres IoT wichtig?

5G RedCap balanciert höhere Datenraten mit geringerem Stromverbrauch und niedrigeren Kosten aus und ermöglicht es Mittelklasse-Geräten wie Industriesensoren und Wearables, von LTE zu migrieren, ohne die Komplexität von vollwertigem 5G.

Welches Anwendungssegment wächst am schnellsten?

Wearables und persönliche Geräte sollen mit einer CAGR von 27,90 % expandieren, dank der Akzeptanz von Gesundheitsüberwachung und energieeffizienten RedCap-Modulen.

Wie wirken sich Modulpreise auf die Akzeptanz aus?

Cat-1bis-Module unter USD 4 von Anbietern aus Asien-Pazifik senken die Kostenhürde und beschleunigen den Ersatz von 2G/3G-Geräten vor Netzabschaltungen.

Welche Herausforderungen könnten die Bereitstellung von zellulärem IoT verlangsamen?

Hoher 5G-Modulstromverbrauch für batteriebetriebene Geräte, Nachrüstungskosten durch Abschaltung von Altnetzen und fragmentierte Sicherheitsstandards sind die wichtigsten Hemmnisse, die im Prognosezeitraum hervorgehoben werden.

Seite zuletzt aktualisiert am: