Marktgröße und Marktanteil für Videogegensprechanlagen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 51.79 Milliarden US-Dollar |

| Marktgröße (2030) | 86.33 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 0.00% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Videogegensprechanlagen von Mordor Intelligence

Die Marktgröße für Videogegensprechanlagen wird im Jahr 2025 auf 51,79 Milliarden USD geschätzt und soll bis 2030 einen Wert von 86,33 Milliarden USD erreichen, bei einer CAGR von 10,76 % während des Prognosezeitraums (2025–2030). Eine wachsende Präferenz für IP-fähige Türstationen, die Video, Audio, Analysen und mobile Apps integrieren, ersetzt analoge Türklingeln und beschleunigt die Einführung sowohl bei Neubauten als auch bei Nachrüstprojekten. Die Konvergenz mit Smart-Home-Ökosystemen, strengere Bauvorschriften und eine erhöhte Sichtbarkeit von Kriminalität veranlassen Immobilieneigentümer, vernetzte Systeme zu bevorzugen, die Echtzeit-Überwachung, Cloud-Backups und Fernzugriff ermöglichen. Technologieanbieter reagieren mit skalierbaren Plattformen, die Software-Abonnements und KI-Funktionen bündeln und damit Erlösmodelle in Richtung wiederkehrender Gebühren verschieben. Gleichzeitig entwickeln sich Cybersicherheitszertifizierungen, Datensouveränitäts-Compliance und 2-Draht-Nachrüstkits zu Differenzierungsmerkmalen, die die Gesamtbetriebskosten senken und die adressierbare Nachfrage ausweiten.

Wichtigste Erkenntnisse des Berichts

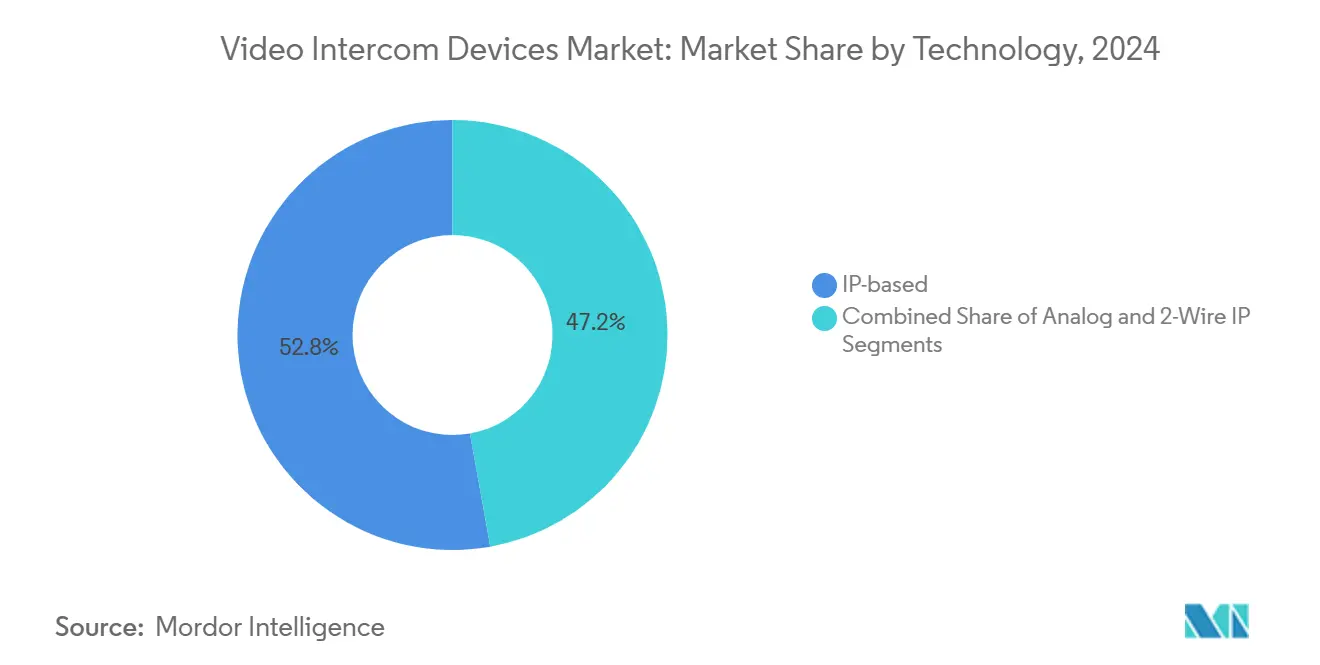

- Nach Technologie führten IP-basierte Systeme mit einem Marktanteil von 52,80 % im Markt für Videogegensprechanlagen im Jahr 2024; 2-Draht-IP-Lösungen werden voraussichtlich bis 2030 eine CAGR von 14,65 % verzeichnen.

- Nach Produkttyp entfielen auf Innenmonitore im Jahr 2024 ein Anteil von 34,70 % an der Marktgröße für Videogegensprechanlagen, und All-in-One-Sets werden voraussichtlich bis 2030 eine CAGR von 13,90 % erzielen.

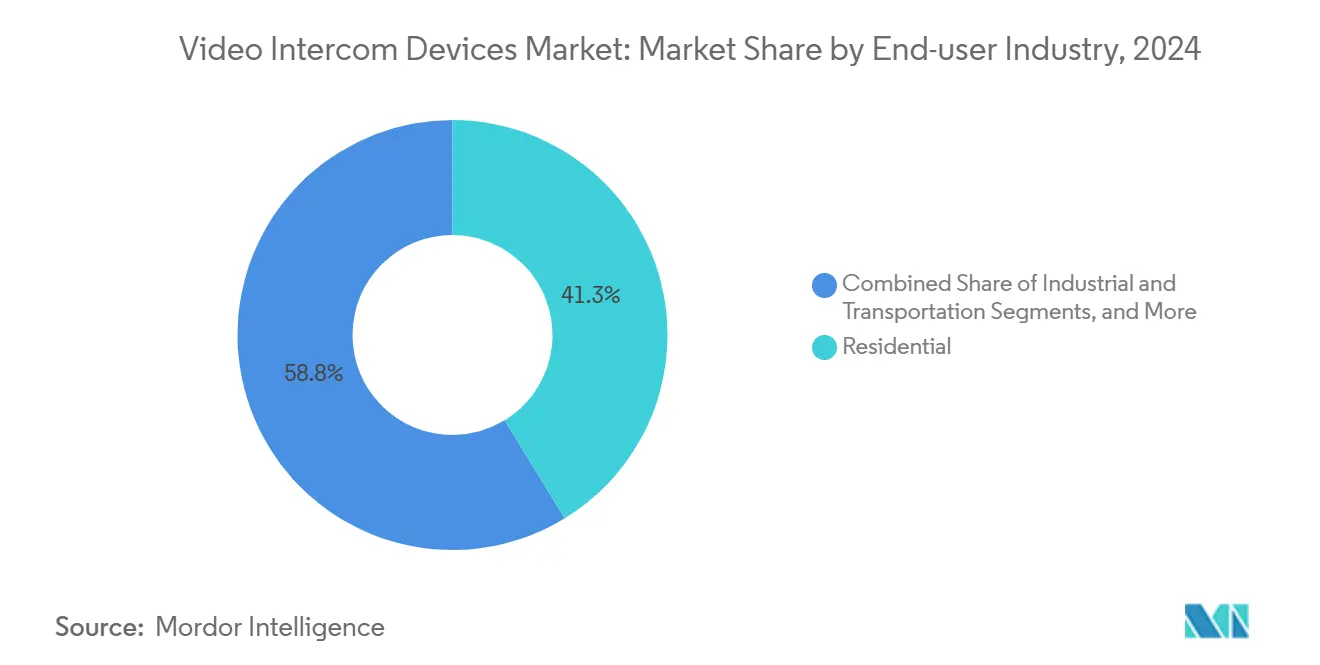

- Nach Endnutzer entfielen auf Wohnanwendungen im Jahr 2024 ein Anteil von 41,25 % am Markt für Videogegensprechanlagen; für die Segmente Gesundheitswesen und Bildung wird bis 2030 eine CAGR von 12,70 % prognostiziert.

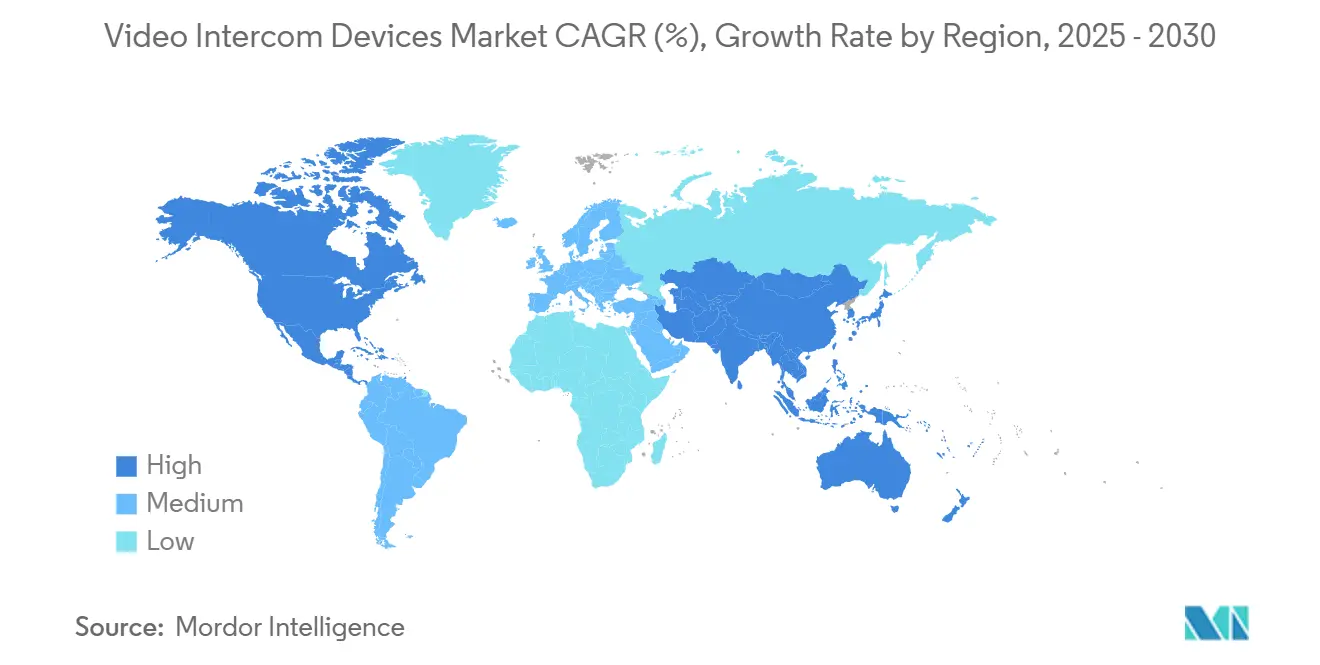

- Nach Geografie erzielte Nordamerika im Jahr 2024 einen Umsatzanteil von 36,55 %, während für den asiatisch-pazifischen Raum bis 2030 eine CAGR von 14,34 % prognostiziert wird.

Globale Trends und Erkenntnisse im Markt für Videogegensprechanlagen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wechsel von analogen zu IP-basierten Systemen | +2.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Smart-Home- und IoT-Durchdringung | +2.1% | Nordamerika, Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Rascher Anstieg der Kriminalitätsrate in städtischen Gebieten | +1.9% | Globale städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Integration mit Zutrittskontroll-Ökosystemen | +1.6% | Gewerbliche Einrichtungen, global | Mittelfristig (2–4 Jahre) |

| KI-gestützte Mandate zur Gesichtserkennung | +1.4% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| 2-Draht-IP-Nachrüstungen zur Senkung der Investitionskosten für Upgrades | +1.2% | Bestandsgebäude weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wechsel von analogen zu IP-basierten Systemen

Die IP-Migration verwandelt veraltete Gegensprechanlagen in IP-adressierbare Endpunkte, die HD-Video, bidirektionales Audio und Fernverwaltung ohne proprietäre Verkabelung liefern. Hikvisions IEC-62443-4-1-Zertifizierung im Februar 2025 unterstreicht das Engagement des Anbieters für die Einbettung von Cybersicherheit durch Design und erleichtert damit Risikobeurteilungen in Unternehmen.[1]Hikvision, "Hikvision erhält IEC-62443-4-1-Zertifizierung," hikvision.com In Kombination mit PoE-Stromversorgung und browserbasierter Konfiguration reduzieren IP-Plattformen Wartungseinsätze und ermöglichen portfolioweite Firmware-Updates, was die Betriebszeit verbessert und die Lebenszykluskosten senkt. Die Integration mit Videoüberwachung, Alarmanlagen und Gebäudemanagementsoftware gibt Facility-Teams eine einheitliche Sicherheitsübersicht. Die daraus resultierenden betrieblichen Effizienzgewinne und Datenerkenntnisse veranlassen institutionelle Käufer, IP-Systeme sowohl bei Neubauten als auch bei Nachrüstprojekten zu standardisieren.

Smart-Home- und IoT-Durchdringung

Die Ausgaben für Smart Homes werden bis 2026 voraussichtlich 317 Milliarden USD übersteigen und damit eine Massenmarktbasis für Videogegensprechanglagen-Hubs schaffen, die Kameras, Beleuchtung und Sprachassistenten verbinden.[2]SDM Magazine, Mike Rose, "Berechnung der versteckten Kosten der Videosicherheit," sdmmag.com Bewohner erwarten heute Paketverwaltung, Gäste-Vorautorisierung und Smartphone-Entsperrung über eine einzige App, wodurch Gegensprechanlagen zu Lifestyle-Ermöglichern statt zu bloßen Türklingeln werden. Dieser Wandel ermöglicht es Anbietern, Cloud-Aufzeichnungen, KI-Ereigniszusammenfassungen und Abonnement-Add-ons zu verkaufen. Amazons Ring-Start im Juni 2025 mit KI-generierten Bewegungswarnungen unterstreicht, wie Verbrauchergeräte große Sprachmodelle einsetzen, um Sicherheitsaufnahmen in prägnante Benachrichtigungen zu destillieren. Da Haushalte Router und Glasfaserverbindungen aufrüsten, nehmen Latenzprobleme ab und eröffnen Raum für Videostreams mit höherer Auflösung und umfangreichere Analysen.

Rascher Anstieg der Kriminalitätsrate in städtischen Gebieten

Versicherungsunternehmen, insbesondere im Bereich des Mehrfamilienwohnungsbaus, knüpfen Prämienrabatte nun an elektronische Zutrittskontrollsysteme, die Beweisvideos und detaillierte Prüfpfade liefern. Installationen mit Echtzeit-Analysen haben laut groß angelegten Rollouts, die von LVT im Jahr 2025 dokumentiert wurden, nach der Installation eine Reduzierung der Vorfälle um 70 % gezeigt.[3]LVT, Kailey Boucher, "Die sechs größten Herausforderungen und Lösungen für die Skalierung von Unternehmensüberwachung," lvt.com Die öffentliche Nachfrage nach sichereren Gemeinschaftsbereichen erhöht den Druck auf die Mieterbindung und veranlasst Vermieter, sichtbaren, kameraausgestatteten Eingangspanelen Priorität einzuräumen. Kommunale Förderprogramme für sichere Städte und Polizeipartnerschaften subventionieren Installationen in Hochrisikogebieten zusätzlich und beschleunigen kurzfristige Beschaffungszyklen.

Integration mit Zutrittskontroll-Ökosystemen

Unternehmenskäufer fordern zunehmend Gegensprechanlagen, die nativ mit Identitätsmanagementsystemen und VMS-Dashboards integriert werden. Aiphones Integration mit Genetec Security Center im Jahr 2024 zeigte, wie eine einzige SDK-Ausrichtung Besuchermanagement, Zeiterfassung und Notfall-Lockdown-Funktionen von einem einzigen Bildschirm aus ermöglichen kann.[4]Aiphone, "Aiphone integriert sich mit Genetec Security Center," aiphone.com Dieser Ökosystemansatz beseitigt Datensilos, beschleunigt die Reaktion auf Vorfälle und ermöglicht es, Ausweisbereitstellungs-Workflows automatisch auf Gegensprechanlage-Rufstationen auszuweiten. Das Ergebnis ist eine überzeugende Kapitalrendite-Argumentation, die Nutzererfahrung, Compliance-Berichterstattung und Raumnutzungsanalysen miteinander verknüpft.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cyberhacking und Datenschutzverletzungen | -1.8% | EU, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Hohe Anfangsinvestitionen für Hardware und Installation | -1.5% | Global, Schwellenmärkte besonders sensibel | Mittelfristig (2–4 Jahre) |

| Unzuverlässige Konnektivität auf der letzten Meile in Mehrfamilienhäusern | -0.9% | Dicht besiedelte städtische Gebiete | Kurzfristig (≤ 2 Jahre) |

| Steigende Compliance-Kosten für die Datensouveränität bei Videodaten | -0.7% | EU-Kernmarkt, datenschutzregulierte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cyberhacking und Datenschutzverletzungen

Die durchschnittlichen globalen Kosten von Datenschutzverletzungen erreichten im Jahr 2024 4,88 Millionen USD, wobei US-amerikanische Vorfälle im Durchschnitt 9,36 Millionen USD kosteten, was Immobilieneigentümer dazu veranlasst, die Absicherung von IoT-Geräten genau zu prüfen. Die Offenlegung von Standardpasswörtern und schwacher Verschlüsselung bei handelsüblichen Türklingeln hat die Nachfrage nach Ende-zu-Ende-TLS, sicherem Boot und signierten Firmware-Updates angekurbelt. ADTs Offenlegung von 30.800 kompromittierten Kundendatensätzen im Jahr 2024 verdeutlicht den Reputationsschaden und veranlasst Integratoren, Zero-Trust-Architekturen einzuführen und kontinuierliche Penetrationstests durchzuführen. Anbieter, die Prüfberichte von Drittparteien veröffentlichen und lokale Speicheroptionen unterstützen, verschaffen sich einen Beschaffungsvorteil in stark regulierten Branchen.

Hohe Anfangsinvestitionen für Hardware und Installation

Umfassende gewerbliche Installationen kosten 2.500–3.000 USD pro Tür, und ein 16-Kamera-Paket kann 8.000–30.000 USD hinzufügen, was häufig die jährlichen Sicherheitsbudgets kleiner Portfolios übersteigt. Über die Hardware hinaus können laufende VMS-Lizenzen, Cloud-Speicherung und Wartungsverträge die Gesamtbetriebskosten über die Lebensdauer des Systems erheblich erhöhen. Nachrüstprojekte erfordern häufig Netzwerk-Switches, PoE-Injektoren und Glasfaser-Backhaul, was die Investitionsbudgets aufblähen kann. Anbieter begegnen dem durch die Förderung von 2-Draht-Kits und Gerät-als-Service-Leasingmodellen, die Zahlungen über mehrjährige Laufzeiten verteilen, dennoch verzögert der Preisschock noch immer einige Ausschreibungen, insbesondere in preissensiblen Schwellenmärkten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: IP-Konsolidierung vertieft den Plattformwert

IP-basierte Lösungen machten im Jahr 2024 einen Marktanteil von 52,80 % im Markt für Videogegensprechanlagen aus, was das Käuferinteresse an hochauflösendem Video, mobiler Entsperrung und Cloud-Management unterstreicht. Die IP-Führungsposition wird durch die Unternehmensnachfrage nach offenen APIs gestärkt, die Gebäudemanagement-Dashboards und KI-Engines speisen. Gleichzeitig werden 2-Draht-IP-Nachrüstungen voraussichtlich eine CAGR von 14,65 % verzeichnen, da sie es Bestandsgebäuden ermöglichen, IP-Funktionen ohne neue Verkabelung einzuführen, wodurch die Marktdurchdringung von Videogegensprechanlagen bei kostenorientierten Vermietern zunimmt. Analoge Installationen bestehen nur dort weiter, wo die Konnektivität begrenzt oder das Budget stark eingeschränkt ist, und ihr Anteil erodiert weiter, da sich die IP-Hardwarepreise der Parität annähern.

Der Schwung rund um softwaredefinierten Funktionsumfang definiert die Wertschöpfungskette der Videogegensprechanlagen-Branche neu. Verkadas Roadmap für 2025 weist auf Schnittstellen in natürlicher Sprache und Analysen auf Basis von Bildverarbeitungsmodellen hin, die Gegensprechanlagen über die Zutrittskontrolle hinaus in die Asset-Verfolgung und Anomalieerkennung führen. Funktionen zur vorausschauenden Wartung benachrichtigen Betreiber über Linsenverdeckungen oder ausfallende Stromversorgungen, reduzieren Serviceeinsätze und erhöhen die Systemverfügbarkeit. Da KI-Workloads auf Edge-Chipsätze verlagert werden, stagniert der Bandbreitenbedarf, sodass Mehrfamilienkomplexe Kameras hinzufügen können, ohne die Backbone-Kapazität zu erweitern.

Nach Produkttyp: All-in-One-Sets demokratisieren die Einführung

Innenmonitore blieben das führende Produkt und machten im Jahr 2024 einen Anteil von 34,70 % an der Marktgröße für Videogegensprechanlagen aus, da sie als Anker für die Nutzererfahrung dienen und die Zufriedenheitswerte antreiben. Allerdings wird für gebündelte All-in-One-Sets bis 2030 eine CAGR von 13,90 % prognostiziert, da sie Türstationen, Monitore und Zutrittskontrollrelais in einer einzigen Artikelnummer bündeln. Die vereinfachte Beschaffung eliminiert die Notwendigkeit separater Stücklistengenehmigungen und verkürzt die Installationszeiten von Tagen auf Stunden. Für kleine Wohnungseigentümergemeinschaften und Einfamilienhausbauer erschließt die Kit-Preisgestaltung Funktionen wie Cloud-Anrufe und mobile Entsperrung, die zuvor Premium-Mehrfamilienlösungen vorbehalten waren.

Zubehörverkäufe und Softwarelizenzen erhöhen den durchschnittlichen Umsatz pro Einheit im Laufe der Zeit. ButterflyMXs Partnerschaft mit iApartments zeigt, wie die Integration von Videogegensprechanlagen mit Immobilienverwaltungssoftware Mietverlängerungen, selbstgeführte Besichtigungen und Lieferschließfächer automatisieren kann, wodurch die Relevanz des Produkts über die Sicherheit hinaus ausgedehnt wird. Over-the-Air-Firmware-Updates fügen neue KI-Analysen oder mobile Widgets hinzu, erhalten die Hardware-Nützlichkeit für ein Jahrzehnt oder länger und unterstreichen, warum wiederkehrende Einnahmen nun das Investoreninteresse antreiben.

Nach Endnutzerbranche: Gesundheitswesen übertrifft das Gesamtwachstum

Wohninstallationen machten im Jahr 2024 einen Anteil von 41,25 % an der Marktgröße für Videogegensprechanlagen aus, da die Smart-Home-Einführung Videoeingänge zu einer grundlegenden Ausstattung macht. Im Gegensatz dazu werden die Segmente Gesundheitswesen und Bildung voraussichtlich mit einer CAGR von 12,70 % wachsen, angetrieben durch kontaktlose Besucherrichtlinien, HIPAA-Datenschutzanforderungen und Übungen zur Vorbereitung auf Amokläufe. Krankenhäuser benötigen Mitarbeiterausweis-Authentifizierung, Video-Check-ins in Patientenzimmern und Lockdown-Auslöser, die mit Schwesternruf- und Lautsprechersystemen integriert sind, wodurch Gegensprechanlagen in unternehmenskritische Arbeitsabläufe eingebunden werden.

Gewerbliche Büros, Regierungseinrichtungen und Verkehrsknotenpunkte investieren ebenfalls in gehärtete Einheiten mit vandalismusresistenten Gehäusen und verschlüsseltem Speicher für die Beweissicherungs-Compliance. Industriebetreiber bevorzugen Edge-Analysen, die die PSA-Compliance an Torwächterhäuschen erkennen und Gegensprechanlagen zu Sicherheitsdurchsetzern machen. Diese Diversifizierung ermöglicht es Lieferanten, Artikelnummern mit branchenspezifischer Firmware anzupassen, was eine Premiumpreisgestaltung in regulierten Nischen ermöglicht und die adressierbaren Umsatzströme des Marktes für Videogegensprechanlagen verbreitert.

Geografische Analyse

Nordamerika hielt im Jahr 2024 einen Umsatzanteil von 36,55 %, unterstützt durch Bauvorschriften, die elektronische Zutrittskontrollsysteme fördern, hohe verfügbare Einkommen und Vertrautheit mit dem Cloud-SaaS-Ökosystem. US-amerikanische Installationen bündeln Gegensprechanlagen häufig mit Smart-Lock- und Paketschließfach-Integrationen und verwandeln Eingangsbereiche in unbemannte Concierge-Dienste. Kanadas Mehrfamilienhausboom und Mexikos Stadtentwicklungsprojekte weiten die regionale Nachfrage weiter aus.

Der asiatisch-pazifische Raum wird voraussichtlich das schnellste Wachstum verzeichnen, mit einer CAGR von 14,34 % bis 2030, da Smart-City-Initiativen Videogegensprechanlagen in Mischnutzungstürme und Regierungskomplexe integrieren. Chinas Massenbauprojekte sehen vernetzte Türstationen als Standardausstattung vor, während Japan und Südkorea KI-gestützte Gesichtserkennungsmandate in Wohnblöcken einführen. Indiens Tier-1-Städte, die mit dicht besiedelten Hochhausclustern zu kämpfen haben, setzen auf 2-Draht-Nachrüstungen, die die IP-Leistung verbessern, ohne eine Neuverkabelung zu erfordern, und damit die Verbraucherbasis verbreitern.

Europa verzeichnet eine stetige Einführung, angetrieben durch DSGVO-Klarheit, die Bedenken hinsichtlich der Datenverarbeitung für Immobilienverwalter ausräumt. Deutschland, das Vereinigte Königreich und Frankreich rüsten energieeffiziente Fassaden mit kombinierten Sicherheits- und Gebäudeautomationsknoten nach. Osteuropa profitiert von EU-Strukturfonds, die für die Infrastrukturmodernisierung vorgesehen sind, während bevorstehende KI-Gesetzgebung in Brasilien und ähnlichen lateinamerikanischen Märkten auf eine künftige Konvergenz hin zu EU-ähnlichen Compliance-Regimen hindeutet.

Wettbewerbslandschaft

Der Markt ist nach wie vor mäßig fragmentiert, wobei Hardware-Giganten, spezialisierte Zutrittskontrollanbieter und cloud-native Disruptoren um Marktanteile konkurrieren. Hikvision und Samsung nutzen ihre Größe, um die Preisgestaltung im Einstiegssegment zu verankern, während sie Cybersicherheitszertifizierungen wie IEC 62443-4-1 erwerben, die Unternehmenskäufer beruhigen.

Aiphone integriert sich mit Genetec VMS, um Gegensprechanlage-Feeds direkt in etablierte Leitstellen einzubetten und damit die Notwendigkeit von Kompletterneuerungen auf Unternehmensgeländen zu reduzieren. ButterflyMX, im Januar 2025 von FTV Capital unterstützt, konzentriert sich auf mobile Nutzererfahrungen und Immobilienverwaltungs-APIs und zielt auf Mehrfamilienportfolios ab, die betriebliche Effizienz anstreben.

Strategische Allianzen dominieren die jüngsten Aktivitäten. Türhardware-Hersteller kooperieren mit Cloud-Plattformen, um Anmeldedatenverwaltung und Smart-Lock-Pakete gemeinsam zu vermarkten. Anbieter erweitern SDK-Bibliotheken und ermöglichen es Drittparteien, Belegungsanalysen oder HLK-Auslöser hinzuzufügen. Der Preiswettbewerb hält im unteren Segment an, aber die Differenzierung verlagert sich zunehmend auf Software-Roadmaps, Cybersicherheitspositionierung und Compliance-Toolkits. Da Serviceerlöse die Hardware-Margen übertreffen, priorisieren Anbieter Kundenerfolgs-Teams und KI-gestütztes Gesundheitsmonitoring, um die Abwanderung zu minimieren.

Marktführer im Bereich Videogegensprechanlagen

Hangzhou Hikvision Digital Technology Co., Ltd.

Samsung Electronics Co., Ltd.

Comelit Group SpA

Siedle and Söhne OHG

Legrand SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Amazon Ring führte KI-generierte Sicherheitswarnungen für Premium-Abonnenten in den Vereinigten Staaten und Kanada ein und signalisierte damit die Einführung von Zusammenfassungen auf Basis großer Sprachmodelle in der Heimsicherheit im Massenmarkt.

- Februar 2025: Hikvision hat die IEC-62443-4-1-Cybersicherheitszertifizierung erhalten und damit sichere Entwicklungspraktiken auf sein gesamtes Gegensprechanlage-Portfolio ausgeweitet.

- Januar 2025: ButterflyMX sicherte sich Wachstumskapital von FTV Capital, um die Produktentwicklung zu beschleunigen und intelligente Zutrittslösungen auszubauen.

- September 2024: iApartments hat die vollständige Integration mit ButterflyMX-8-Zoll- und 12-Zoll-Panels abgeschlossen, um die Zutrittskontrolle und Immobilienverwaltungs-Workflows im Mehrfamiliensegment zu optimieren.

Berichtsumfang des globalen Marktes für Videogegensprechanlagen

Videogegensprechanlagen nutzen Videomethoden und sind eigenständige Gegensprechanlagen-Systeme, die zur Verwaltung von Anrufen am Eingang eines Gebäudes mit Zutrittskontrolle eingesetzt werden. Die Vielfalt der Videogegensprechanlagen und ihrer Geräteanwendungen hat die Sicherheit und den Komfort in gewerblichen, wohnwirtschaftlichen und industriellen Anwendungen erhöht. Die Studie verfolgt die Einnahmen, die Anbieter durch Geräteangebote bei Endnutzern erzielen.

Der Bericht über den Markt für Videogegensprechanlagen ist segmentiert nach Technologie (Analog, IP-basiert, 2-Draht-IP), Produkttyp (Türstationen, Innenmonitore, All-in-One-Videogegensprechanlage-Sets, Zubehör und Softwarelizenzen), Endnutzerbranche (Wohnbereich, Gewerbe, Behörden und öffentliche Infrastruktur, Industrie und Transport, Gesundheitswesen und Bildung) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Analog |

| IP-basiert |

| 2-Draht-IP |

| Türstationen |

| Innenmonitore |

| All-in-One-Videogegensprechanlage-Sets |

| Zubehör und Softwarelizenzen |

| Wohnbereich |

| Gewerbe |

| Behörden und öffentliche Infrastruktur |

| Industrie und Transport |

| Gesundheitswesen und Bildung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Golfkooperationsrat |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Technologie | Analog | |

| IP-basiert | ||

| 2-Draht-IP | ||

| Nach Produkttyp | Türstationen | |

| Innenmonitore | ||

| All-in-One-Videogegensprechanlage-Sets | ||

| Zubehör und Softwarelizenzen | ||

| Nach Endnutzerbranche | Wohnbereich | |

| Gewerbe | ||

| Behörden und öffentliche Infrastruktur | ||

| Industrie und Transport | ||

| Gesundheitswesen und Bildung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Golfkooperationsrat | |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Umsatz wird der Markt für Videogegensprechanlagen bis 2030 erreichen?

Es wird prognostiziert, dass er 86,33 Milliarden USD erreicht und zwischen 2025 und 2030 mit einer CAGR von 10,76 % wächst.

Welches Technologiesegment führt die aktuelle Einführung an?

IP-basierte Systeme halten einen Anteil von 52,80 %, angetrieben durch die Nachfrage nach HD-Video, Analysen und Fernverwaltung.

Warum gewinnen 2-Draht-IP-Nachrüstungen an Bedeutung?

Sie liefern IP-Funktionalität über vorhandene Verkabelung, senken die Upgrade-Kosten und ermöglichen eine CAGR von 14,65 % bis 2030.

Welche Endnutzerbranche wächst am schnellsten?

Einrichtungen im Gesundheitswesen und Bildungsbereich werden voraussichtlich mit einer CAGR von 12,70 % wachsen, bedingt durch strenge Compliance-Anforderungen und den Bedarf an kontaktlosem Zugang.

Wie bedeutend ist die Rolle Nordamerikas beim Marktumsatz?

Nordamerika macht 36,55 % des globalen Umsatzes aus, gestützt durch die Smart-Home-Durchdringung und unterstützende Bauvorschriften.

Was ist das primäre Hemmnis, das eine schnellere Einführung verhindert?

Cyberhacking-Bedenken, mit durchschnittlichen Verletzungskosten von 4,88 Millionen USD weltweit, zwingen Käufer dazu, robuste Sicherheitszertifizierungen zu fordern.

Seite zuletzt aktualisiert am: