Earbuds Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

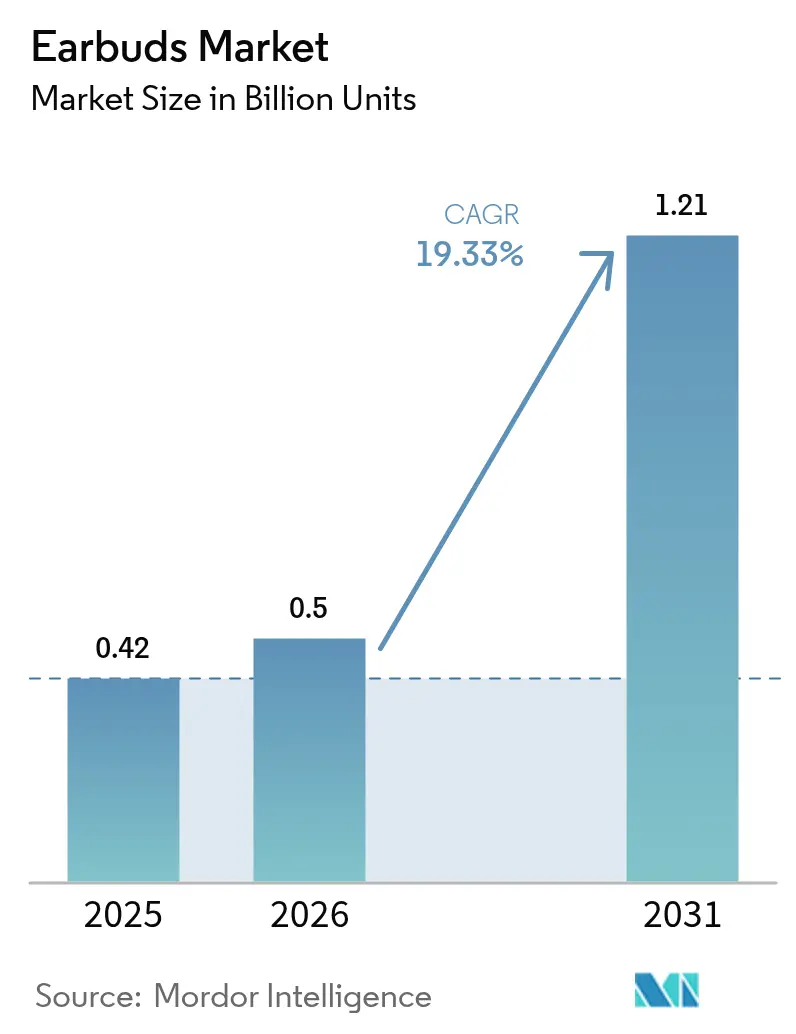

| Marktvolumen (2026) | 0.5 Milliarden Einheiten |

| Marktvolumen (2031) | 1.21 Milliarden Einheiten |

| Wachstumsrate (2026 - 2031) | 19.33% CAGR |

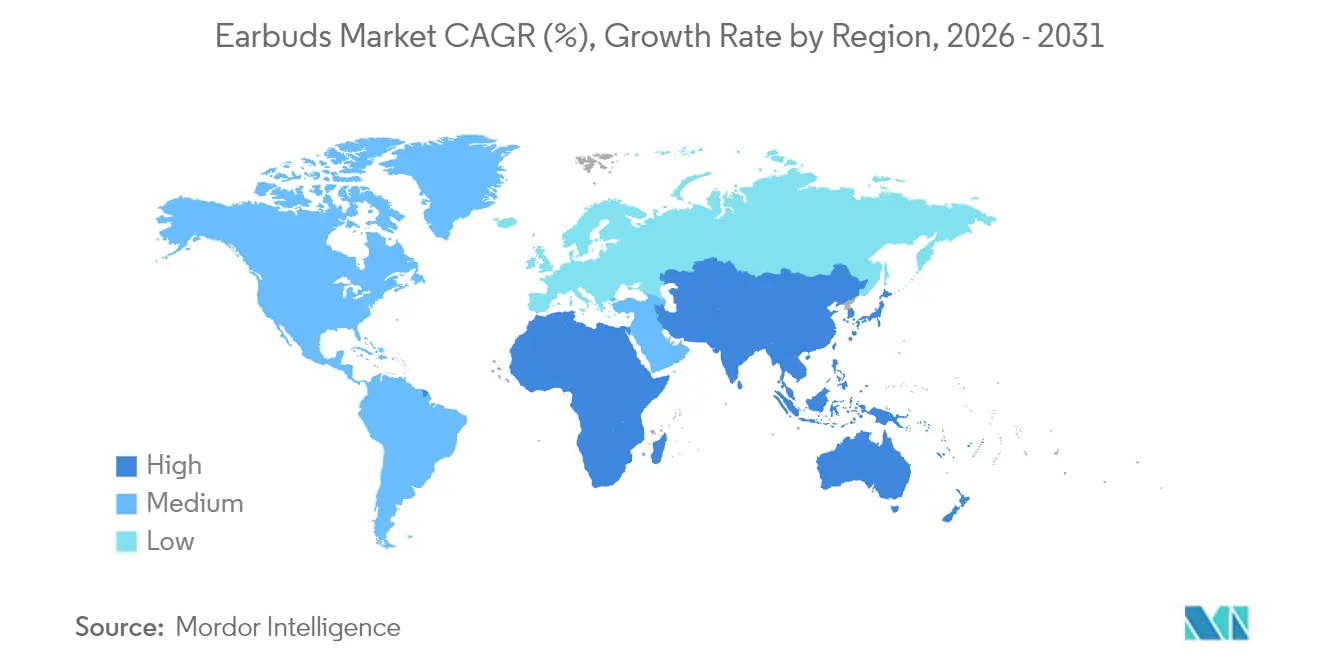

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

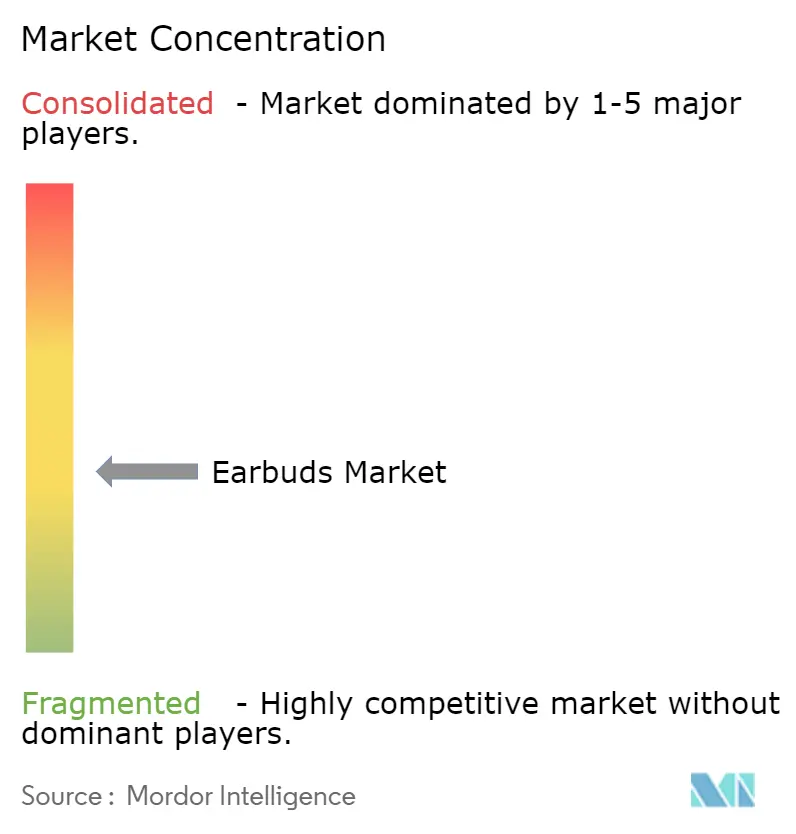

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Earbuds Marktanalyse von Mordor Intelligence

Die Earbuds Marktgröße wird voraussichtlich von 0,42 Milliarden Einheiten im Jahr 2025 auf 0,5 Milliarden Einheiten im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 19,33 % über den Zeitraum 2026–2031 voraussichtlich 1,21 Milliarden Einheiten erreichen. Das Wachstum spiegelt die steigende Nachfrage nach wellness-orientierten Funktionen, professioneller Kommunikation für Unternehmen sowie hochwertiger Akustik in kompakten Formfaktoren wider. Fitness-Tracking, Audioanforderungen für hybrides Arbeiten und kürzere Smartphone-Austauschzyklen schaffen vielfältige Wachstumstreiber. Hersteller nutzen die Tiefe der Lieferketten im asiatisch-pazifischen Raum, um die Komponentenintegration zu skalieren, während sie gleichzeitig strategische Batterie-Unterbaugruppen regional zurückverlagern. Der Wettbewerbsdruck nimmt zu, da Smartphone-Marken, etablierte Audioanbieter und auf Direktvertrieb an Verbraucher spezialisierte Unternehmen fortschrittliche Geräuschunterdrückung, MEMS-Lautsprecher und KI-gesteuerte Personalisierung einführen, was eine stetige Funktionsmigration von Premium- zu Einstiegssegmenten begünstigt.

Wichtigste Erkenntnisse des Berichts

- Nach Merkmal führten Truly-Wireless-Earbuds mit einem Earbuds Marktanteil von 73,55 % im Jahr 2025; das Segment wird bis 2031 voraussichtlich mit einer CAGR von 19,92 % wachsen.

- Nach Geografie trug der asiatisch-pazifische Raum 2025 mit 36,80 % zur Earbuds Marktgröße bei und wird bis 2031 voraussichtlich mit einer CAGR von 19,15 % expandieren.

- Nach Vertriebskanal kontrollierten Online-Kanäle 2025 mit 59,10 % den Umsatzanteil und werden bis 2031 voraussichtlich mit einer CAGR von 19,25 % wachsen.

- Nach Preissegment erfasste das mittlere Preissegment (USD 50–150) 2025 einen Umsatzanteil von 45,05 %, während das Einstiegssegment (unter USD 50) im gleichen Zeitraum die schnellste CAGR von 21,34 % verzeichnet.

- Nach Anwendung verzeichnete Fitness und Sport das höchste Wachstum mit einer CAGR von 19,21 % für den Zeitraum 2026–2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Earbuds Markttrends und -Erkenntnisse

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende fitnessorientierte Audiokonsumption | +3.2% | Global, frühe Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kürzere Austauschzyklen für kabelgebundene Ohrhörer | +2.8% | Asiatisch-pazifischer Raum als Kernmarkt, Ausweitung auf globale Märkte | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Smartphone- und 5G-Durchdringung | +4.1% | Global, Beschleunigung im asiatisch-pazifischen Raum und in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Filterung von Premium-Funktionen in Einstiegspreissegmente | +3.7% | Global, ausgeprägt in preissensiblen Märkten | Langfristig (≥ 4 Jahre) |

| Regionale Rückverlagerung von Batterie-Komponenten im asiatisch-pazifischen Raum | +2.3% | Produktionszentren im asiatisch-pazifischen Raum, globale Auswirkungen auf die Lieferkette | Langfristig (≥ 4 Jahre) |

| Unternehmensadoption für hybride Arbeitsaudio-Anwendungen | +2.9% | Nordamerika und Europa, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende fitnessorientierte Audiokonsumption

Die Verlagerung hin zu präventiver Gesundheitsversorgung hebt Earbuds von passiven Abspielgeräten zu aktiven biometrischen Monitoren an. Die OmniBuds-Forschungsplattform von Nokia Bell Labs veranschaulicht diese Entwicklung mit integrierten 9-Achsen-IMUs, Mehrwellenlängen-PPG und medizinischen Temperatursensoren, die eine kontinuierliche Herzfrequenzvariabilität, SpO₂- und manschettenlose Blutdruckmessung ermöglichen.[1]Nokia Bell Labs, „OmniBuds: Eine sensorische Earable-Plattform für fortgeschrittene Biosensorik und maschinelles Lernen auf dem Gerät”, arxiv.org Kommerzielle Entwicklungspipelines spiegeln die Laborforschung wider: Synseer strebt für Ende 2025 die FDA-Zulassung für HealthBuds an und kombiniert dabei ultraschallbasierte Insensensorik mit datenschutzschonender Edge-Verarbeitung. Diese Fähigkeiten greifen ineinander mit der globalen Wellness-Wirtschaft im Wert von USD 4,4 Billionen und unterstützen eine CAGR von 19,73 % bei Fitness-Anwendungen, indem Earbuds in unverzichtbare Trainingsbegleiter und Rund-um-die-Uhr-Gesundheitsüberwachungsgeräte verwandelt werden.

Ausbau der Smartphone- und 5G-Durchdringung

Globale 5G-Rollouts und höhere Smartphone-Erneuerungsraten erschließen neue Audioworkloads. Die S7 Pro XPAN-Plattform von Qualcomm ermöglicht hochauflösende 96-kHz/24-Bit-Streams über WLAN mit einem Stromverbrauch vergleichbar mit Bluetooth, erstmals kommerzialisiert in der Pressemitteilung zu Xiaomis Buds 5 Pro aus dem Jahr 2025. Verbindungen mit geringer Latenz und hoher Bandbreite unterstützen Raumklang, Echtzeit-Übersetzung und KI-gestützte Cloud-Klanglandschaften. Regulatorische Rückenwinde verstärken den Trend: Die U.S. Federal Communications Commission schreibt bis 2028 eine 100-prozentige Kompatibilität mit Hörgeräten für Mobiltelefone vor, was eine engere Integration von Smartphones und Earbuds fördert.

Filterung von Premium-Funktionen in Einstiegspreissegmente

Sinkende Kostenkurven bei ANC-Chips, MEMS-Lautsprechern und Raumklang-DSPs ermöglichen es Modellen unter USD 50, den gestrigen Flaggschiffen zu entsprechen. Die Partnerschaft von QCY mit USound wird MEMS-Treiber in die Massenmarkteinführungen des Jahres 2025 integrieren, was die Phasenkennlinie und die Hi-Res-Zertifizierung verbessert und dabei die Einstiegspreise beibehält.[2]USound GmbH, „USound kooperiert mit QCY zur Einführung von MEMS-Lautsprechertechnologie”, usound.com Skullcandys EcoBuds verbinden 65 % recycelte Kunststoffe mit batteriefreien Ladeschalen zu einem Preis von USD 26,99 und beweisen, dass Nachhaltigkeit und fortschrittliche Akustik im Einstiegssegment koexistieren können. Die Demokratisierung ermöglicht ein Wachstum des Einstiegssegments von 22,07 % trotz makroökonomischer Unsicherheiten.

Unternehmensadoption für hybride Arbeitsaudio-Anwendungen

Fernarbeit und hybride Arbeitsmodelle steigern die professionelle Earbud-Nachfrage. Das EPOS ADAPT E1 integriert eine KI-gesteuerte Passformanalyse für das Ohr, die auf 500.000 Ohren-Scans basiert, erhält die Microsoft-Teams-Zertifizierung und bettet Geräteverwaltungs-APIs ein, die für IT-Flottenbereitstellungen unverzichtbar sind.[3]EPOS Group, „EPOS stellt ADAPT E1 vor und kündigt Lenovo-Partnerschaft an”, eposaudio.com Lenovos globale Zubehörpartnerschaft mit EPOS integriert Unified-Communications-Audio-Stacks in ThinkPad- und ThinkBook-Produktreihen und erweitert so die Unternehmensexposition. Jabras psychoakustische Forschung im Rahmen seines BrainAdapt-Programms dokumentiert eine reduzierte kognitive Belastung bei Videokonferenzen, wenn optimierte Raumklang-Signale vorhanden sind. Diese Entwicklungen tragen dazu bei, Unternehmensbeschaffungszyklen zu beschleunigen, insbesondere in den Bereichen Bankwesen, Unternehmensberatung und Telemedizin.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ergonomische Grenzen beim Tragen über längere Zeiträume | -2.1% | Global, insbesondere professionelle Nutzer betreffend | Mittelfristig (2–4 Jahre) |

| Verschärfung der Compliance-Anforderungen im Bereich Gehörgesundheit | -1.8% | Regulatorischer Fokus in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zufluss gefälschter Billigprodukte | -2.4% | Global, konzentriert in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Seltenerdmagnet-Versorgung | -1.9% | Globale Lieferketten, Auswirkungen auf die Fertigung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zufluss gefälschter Billigprodukte

Zollbehörden melden steigende Beschlagnahmungen gefälschter Marken-Earbuds, die legitime Anbieter unterbieten und Verbraucher Sicherheitsrisiken aussetzen. Der U.S. Customs and Border Protection bewertete jüngste Beschlagnahmungen mit USD 62,6 Millionen, was fast 360.000 gefälschten Einheiten entspricht, und unterstreicht damit das Ausmaß des illegalen Handels. E-Commerce-Marktplätze bleiben das primäre Einfallstor. Markeninhaber reagieren mit Blockchain-verankerten Echtheitsetiketten und maschinellen Bilderkennungs-Scrapern, die Verstöße beim Hochladen von Angeboten erkennen, obwohl diese Lösungen hauptsächlich für mittlere und Premium-Preissegmente rentabel sind, wo die Margen die Compliance-Kosten ausgleichen.

Volatilität der Seltenerdmagnet-Versorgung

Earbuds sind auf Neodym-Eisen-Bor-Mikrotreiber für kompakten Hochleistungsklang angewiesen. Die Europäische Kommission stellt fest, dass 98 % der EU-Nachfrage nach Seltenerdemagneten im Jahr 2024 aus China gedeckt wurden, was die Anfälligkeit gegenüber geopolitischen Schocks erhöht. Das U.S. Department of Energy skizziert in seinen Roadmaps inländische Gewinnungsinitiativen, doch die kommerziellen Mengen bleiben bescheiden. Aufkommende Alternativen wie Eisennitrid-Verbindungen von Niron Magnetics versprechen 70 % niedrigere CO₂-Emissionen über den gesamten Lebenszyklus und vermeiden gleichzeitig die Abhängigkeit von Seltenerden, doch die Serienproduktionsreife liegt außerhalb des Prognosezeitraums. Angebotsengpässe führen zu schwankenden Treiberkosten und belasten die Bruttomargen, insbesondere bei Einstiegspreissegment-SKUs.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Merkmal – Dominanz der Truly-Wireless-Earbuds nimmt zu

Truly-Wireless-Modelle repräsentierten 73,55 % der Lieferungen im Jahr 2025, und ihre CAGR von 19,92 % positioniert sie als das Rückgrat des Earbuds Marktes. Die Earbuds Marktgröße für Truly-Wireless-Typen liegt auf Kurs, sich bis 2031 zu verdoppeln, da Innovationen bei Festkörperbatterien, Ladeschalen mit Umkehrladefunktion und stromsparenden WLAN-Chipsätzen den Nutzerkomfort steigern. Der 1.600-mAh-Amped-Buds-Ladecase von HMD Global verdreifacht die durchschnittliche Akkukapazität ohne Dickenzunahme und unterstreicht damit den Fortschritt bei der Energiedichte. Die kontinuierliche Abschaffung des 3,5-mm-Anschlusses bei Smartphones beschleunigt den Rückgang kabelgebundener Earbuds und konzentriert die Forschung und Entwicklung auf kabellose Designs.

Die Technologie-Roadmap schwenkt auf formflexible Festkörperzellen und Ultra-Breitband (UWB)-Funkmodule um, die Ortungsdienste stärken. Samsungs Pilotlinien für oxidbasierte Festkörpermodule prognostizieren eine Energiedichtesteigerung von 20 %, was grundlegend für Earbud-Gehäuse unter 4 Gramm ist. Während ältere Nackenbandstile in Entwicklungsmärkten, wo eine Laufzeit von 30 Stunden überzeugend bleibt, ihren Stellenwert behalten, schwindet ihr Anteil, da die Materialkosten für Truly-Wireless-Earbuds unter USD 12 sinken.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Preisklasse – Stabilität im mittleren Segment bei Beschleunigung im Einstiegssegment

Das mittlere Preissegment beibehielt 2025 einen Earbuds Marktanteil von 45,05 % aufgrund eines Gleichgewichts zwischen Funktionsumfang und Erschwinglichkeit. Die Earbuds Marktgröße für dieses Segment wird voraussichtlich stetig wachsen, da ANC, Raumklang und PPG-Sensoren in niedrigere Preislagen migrieren. JLabs GO Pods ANC bieten hybride Geräuschunterdrückung und 26 Stunden Wiedergabedauer zu USD 36,99 und demonstrieren den Differenzierungsdruck im mittleren Segment.

Einstiegsmodelle wachsen mit einer CAGR von 21,34 %, da Komponentenkommoditisierung auf die Nachfrage aus Schwellenmärkten trifft. Gleichzeitig verzeichnen Premium-Einheiten über USD 150 ein langsameres Wachstum, obwohl Apples AirPods-Produktlinie 2024 einen Umsatz von USD 18 Milliarden generierte. Anhaltende Premium-Dynamik hängt nun von Durchbrüchen wie kameraausgestatteten Schäften oder KI-geführter adaptiver Akustik ab, anstatt von schrittweisen Codec-Upgrades. Designer segmentieren daher Produktportfolios mit umweltfreundlichen Materialien und Wellness-Analysen, um Preisobergrenzen aufrechtzuerhalten.

Nach Vertriebskanal – Online-Dynamik nimmt zu

Digitale Kanäle machten 2025 59,10 % der Lieferungen aus und expandieren mit einer CAGR von 19,25 %, da vertikal integrierte Marken die Direktvertriebslogistik bevorzugen. Algorithmen nutzen Erstanbieter-Verkaufsdaten für eine schnelle SKU-Iteration, während webbasierte Anpassungstests – wie Audiodos 3-minütige Hörbewertung, die in CMF by Nothings Buds 2 Plus eingebettet ist – die Reibung beim „Vor dem Kauf ausprobieren” mindern. Abonnementmodelle mit regelmäßigen Upgrades binden zudem den Lebenszeitwert der Kunden.

Der stationäre Handel beeinflusst jedoch weiterhin die Premium-Konversion durch erlebnisorientierte Abhörkabinen und unmittelbare Verfügbarkeit. Flagship-Stores und Pop-up-Kioske integrieren QR-Code-gesteuerte Customer Journeys, die Verbraucher zurück in Marken-Apps leiten, was eine Omnichannel-Fusion statt einer binären Wahl illustriert. Das Gleichgewicht begünstigt den Online-Handel in Märkten mit hoher logistischer Zuverlässigkeit und starker Durchdringung digitaler Zahlungsmittel, insbesondere in Nordamerika, Westeuropa und Südkorea.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Anwendung – Fitness-Transformation treibt Wachstum

Musik und allgemeine Unterhaltung bleiben mit einem Anteil von 40,85 % das Kernsegment, aber die Fitness-Nutzung ist der am schnellsten wachsende Bereich mit einer CAGR von 19,21 %. Die Multi-Sensor-Arrays der Earbuds erfassen Herzfrequenz- und Bewegungsdaten und liefern gleichzeitig Coaching-Hinweise – eine Kombination, die Wearables am Handgelenk oder Arm in Bezug auf die Nähe zur Halsschlagader nicht erreichen können. Kontinuierliches physiologisches Sampling speist zudem Telemedizin-Dashboards und erweitert so das adressierbare Umsatzpotenzial über den Hardware-Verkauf hinaus.

Die professionelle Kommunikation profitiert vom hybriden Arbeiten, da Unified-Communications-Zertifizierungen Unternehmens-Beschaffungsbudgets erschließen. KI-gesteuertes Beamforming und adaptives ANC verbessern die Sprachverständlichkeit und reduzieren die Ermüdung bei aufeinanderfolgenden Anrufen.

Gaming und Esports bleiben ein Nischen-, aber lukratives Segment, das eine Latenz unter 45 ms und räumliche Präzision erfordert, die Premium-DSPs rechtfertigt.

Geografische Analyse

Der asiatisch-pazifische Raum führt mit einem Anteil von 36,80 % und einer CAGR von 19,15 % bis 2031. Die Earbuds Marktgröße in der Region spiegelt tiefe Auftragsfertigung-Cluster und wachsende Kaufkraft der Mittelschicht wider. Goerteks Expansion in Vietnam im Wert von USD 280 Millionen fügt jährlich 30 Millionen Ohrhörereinheiten für Samsung und Apple hinzu. Indiens stationärer Audiomarkt erreichte 2024 INR 5.000 Crore (USD 600 Millionen) und verzeichnete ein Volumenswachstum von 61 %, was einen robusten Appetit auf True-Wireless-Formate signalisiert.

Nordamerika verfügt über eine hohe Premium-Durchdringung, angetrieben durch Zubehör-Attach-Raten bei Smartphone-Flaggschiffen. Politisch motivierte Inklusion prägt ebenfalls die Nachfrage: Das FCC-Hörgeräte-Kompatibilitätsmandat von 2028 fördert neue SKUs mit Umgebungsklang-Verstärkung und Self-Fit-Audiogramm-Apps. Nachhaltigkeitspräferenzen lenken europäische Verbraucher hin zu Gehäusen aus recyceltem Kunststoff; Sony berichtet von Earbuds, die 85 % recyceltes ABS-Polymer verwenden.

Lateinamerika, der Nahe Osten und Afrika verzeichnen zweistelliges Stückzahlenwachstum von einer kleineren Basis aus, unterstützt durch Einstiegsmodelle mit eingebettetem ANC und MEMS-Lautsprechern. Fälschungsinfiltration bleibt ein akutes Problem und veranlasst Zollpartnerschaften und regionale Garantiezentren zur Stärkung des Markenvertrauens. Infrastrukturlücken in der Letzten-Meile-Logistik und bei digitalen Zahlungsmitteln bremsen die Expansion des Online-Kanals, doch die steigende Smartphone-Durchdringung ebnet den Weg für eine beschleunigte Akzeptanz, sobald sich die wirtschaftlichen Bedingungen verbessern.

Wettbewerbslandschaft

Der Wettbewerbsdruck ist moderat, wobei die fünf größten Anbieter schätzungsweise 55 % der Lieferungen kontrollieren. Apple sichert die Premium-Spitzenposition durch vertikale Integration des H2-Audio-Siliziums, nahtlose iOS-Kopplung und Find-My-Netzwerk-Bindung, was in einem AirPods-Franchise im Wert von USD 18 Milliarden resultiert. Xiaomi und Huawei nutzen Smartphone-Ökosysteme und aggressive Inlandspreisgestaltung und dominieren damit die Mittelklasse-Volumina in China und Südostasien. Sony und Bose verteidigen Audiophilen-Nischen durch LDAC und proprietäre Geräuschreduzierungsalgorithmen.

Aufstrebende Herausforderer streben Differenzierung in Gesundheitstechnologie und Übersetzung an. Shokz wirbt mit Knochenleitungs-Sicherheit für Outdoor-Sportler, während HONOR Earbuds Open mit eingebetteter KI-Übersetzung in 15 Sprachen eingeführt hat. Die Angebotsseite konsolidiert sich: Syntiants Übernahme der Consumer-MEMS-Mikrofon-Sparte von Knowles für USD 150 Millionen vereint Edge-KI-Neuronalprozessoren unter einem Dach und komprimiert den Sensor-zu-Modell-Stack für Earables der nächsten Generation.

Investitionsströme beleuchten die Konvergenz im Bereich der Hörverbesserung. Patient Square Capital injizierte USD 100 Millionen in die Fusion von Eargo und hearX, was zur Gründung von LXE Hearing führte und die Skalierung im Bereich der rezeptfreien Hörgeräte verstärkt. Da die technischen Hürden rund um bordeigene KI und medizinische Compliance steigen, werden skalierbare Akteure mit Chipsatz-Design, regulatorischer Expertise und Cloud-Ökosystemen ihren Wettbewerbsvorteil ausbauen, während Boutique-Labels durch Fokussierung auf Mikronischen in Sport, Nachhaltigkeit oder Mode erfolgreich sind.

Marktführer der Earbuds-Branche

Apple, Inc.

Xiaomi Corporation

BBK Electronics Corp. Ltd.

Samsung Electronics Co. Ltd.

Imagine Marketing Ltd. (boAt)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Creative Technology kooperierte mit xMEMS Labs, um Festkörper-MEMS-Lautsprecher zu integrieren, die eine 7-fach bessere Phasenkonsistenz und leichtere Formfaktoren für True-Wireless-Modelle versprechen.

- April 2025: Audiodo schloss sich mit CMF by Nothing zusammen, um Personal-Sound-Hörtests in Buds 2 Plus einzubetten und damit individuelle Audiowiedergabe in das Mainstream-Preissegment zu bringen.

- März 2025: Eargo und hearX schlossen ihre Fusion ab und gründeten LXE Hearing mit USD 100 Millionen von Patient Square Capital, wodurch die größte rezeptfreie Hörgeräteplattform des Segments entstand.

- März 2025: HMD Global brachte Amped Buds mit einem 1.600-mAh-Umkehrladecase auf den Markt, der die typische Kapazität verdreifacht, ohne die Dicke zu erhöhen.

Umfang des globalen Earbuds Marktberichts

Earbuds sind ein Paar kleiner Hörgeräte, die – im Gegensatz zu Ohrhörern – außerhalb des Gehörgangs gehalten werden. Es handelt sich um elektroakustische Wandler, die das elektrische Signal in einen entsprechenden Klang umwandeln. Sie sind in der Regel so konzipiert, dass ein einzelner Nutzer Audio hören kann.

Der Earbuds Markt ist segmentiert nach Merkmal (kabelgebundene Earbuds, kabellose Earbuds (Truly Wireless)), nach Preisklasse (Premium-Segment (größer als USD 150), mittleres Segment (USD 50 – USD 150), Einstiegssegment (weniger als USD 50)), nach Vertriebskanal (Offline, Online) und nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten (USD) angegeben.

| Kabelgebundene Earbuds | |

| Kabellose Earbuds | Truly Wireless |

| Sonstige kabellose Earbuds |

| Premium (> USD 150) |

| Mittelklasse (USD 50–150) |

| Einstiegsklasse (< USD 50) |

| Offline |

| Online |

| Fitness und Sport |

| Gaming und Esports |

| Professioneller Einsatz und Büro |

| Musik und allgemeine Unterhaltung für Verbraucher |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Kenia | |

| Übriges Afrika |

| Nach Merkmal | Kabelgebundene Earbuds | |

| Kabellose Earbuds | Truly Wireless | |

| Sonstige kabellose Earbuds | ||

| Nach Preisklasse | Premium (> USD 150) | |

| Mittelklasse (USD 50–150) | ||

| Einstiegsklasse (< USD 50) | ||

| Nach Vertriebskanal | Offline | |

| Online | ||

| Nach Anwendung | Fitness und Sport | |

| Gaming und Esports | ||

| Professioneller Einsatz und Büro | ||

| Musik und allgemeine Unterhaltung für Verbraucher | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welches Liefervolumen wird für Earbuds im Jahr 2031 erwartet?

Die globalen Lieferungen werden bis 2031 voraussichtlich 1,21 Milliarden Einheiten erreichen, was eine CAGR von 19,33 % gegenüber dem Stand von 2026 widerspiegelt.

Welche Region wird bis 2031 die meisten zusätzlichen Einheiten beisteuern?

Der asiatisch-pazifische Raum führt beim Zuwachs aufgrund von Fertigungskapazitäten und steigendem verfügbaren Einkommen und hält eine CAGR von 19,15 % aufrecht.

Warum wachsen Truly-Wireless-Modelle schneller als andere Typen?

Kontinuierliche Batterieinnovationen, die Abschaffung der Kopfhörerbuchse bei Smartphones und kompakte Ladecase-Designs treiben die CAGR von 19,92 % für Truly-Wireless-Einheiten an.

Wie wirken sich gefälschte Produkte auf legitime Marken aus?

Zollbehörden haben jüngst gefälschte Earbuds im Wert von USD 62,6 Millionen beschlagnahmt, was Einnahmen umleitet und Marken-Schutzkosten verursacht.

Welches Preissegment expandiert am schnellsten?

Das Segment unter USD 50 führt mit einer CAGR von 21,34 %, da ANC, MEMS-Lautsprecher und Recyclingmaterialien auf Einstiegsniveau erschwinglich werden.

Wie werden regulatorische Maßnahmen zukünftige Designs beeinflussen?

Das FCC-Hörgeräte-Kompatibilitätsmandat von 2028 beschleunigt die Entwicklung von Earbuds mit Umgebungsklang-Verstärkung und Self-Fit-Audiogrammen, insbesondere für den US-Markt.

Seite zuletzt aktualisiert am: