5G IoT Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 45.45 Milliarden US-Dollar |

| Marktgröße (2031) | 149.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 26.94% CAGR |

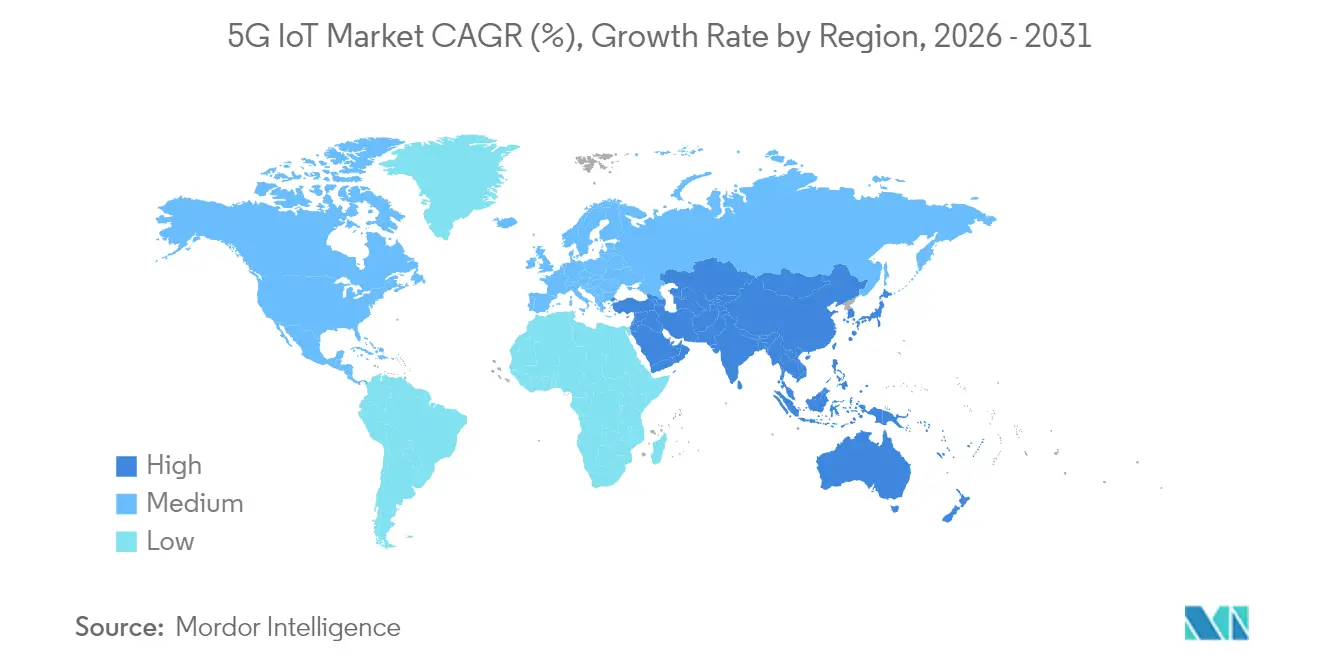

| Schnellstwachsender Markt | Asien |

| Größter Markt | Asien |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

5G IoT Marktanalyse von Mordor Intelligence

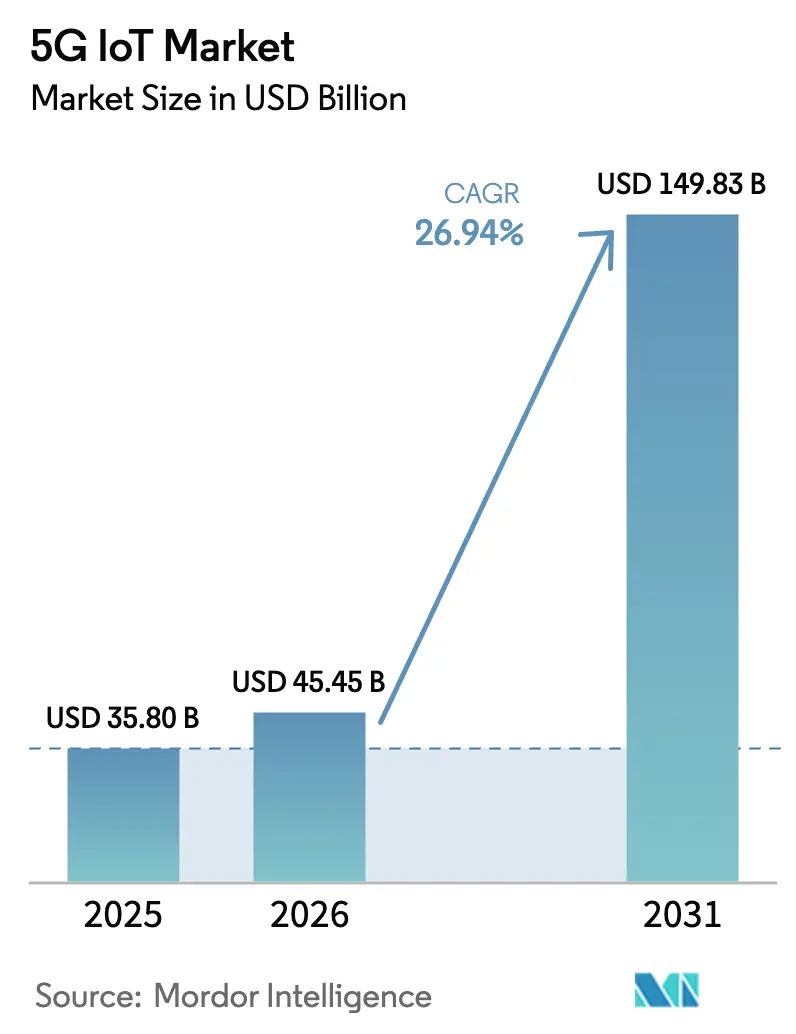

Die Größe des 5G IoT Marktes wurde 2025 auf 35,80 Milliarden USD geschätzt und soll von 45,45 Milliarden USD im Jahr 2026 auf 149,83 Milliarden USD bis 2031 wachsen, mit einem CAGR von 26,94 % während des Prognosezeitraums (2026–2031).

Die RedCap-Technologie, die im Rahmen von 3GPP Release 17 eingeführt wurde, senkt die Gerätekomplexität und -kosten und ermöglicht den Übergang von verbraucherorientierten Anwendungsfällen hin zu groß angelegten Unternehmensbereitstellungen. Fertigungs-, Logistik- und Automobilunternehmen rechtfertigen nun Premium-Konnektivitätsgebühren durch die Quantifizierung von Produktivitätsgewinnen aus Ultra-Reliable Low-Latency Communications. Regierungen fördern die Einführung durch Subventionen im Rahmen des US CHIPS Act und des EU-IPCEI-Programms, während Netzwerk-API-Strategien den Betreibern helfen, Dienstleistungserlöse jenseits reiner Konnektivität zu erschließen. Regulatorische Anforderungen an Lieferkettentransparenz und Energieeffizienz beschleunigen zudem den Wandel hin zu hochdichten Gerätebereitstellungen, die nur 5G unterstützen kann.

Wesentliche Erkenntnisse des Berichts

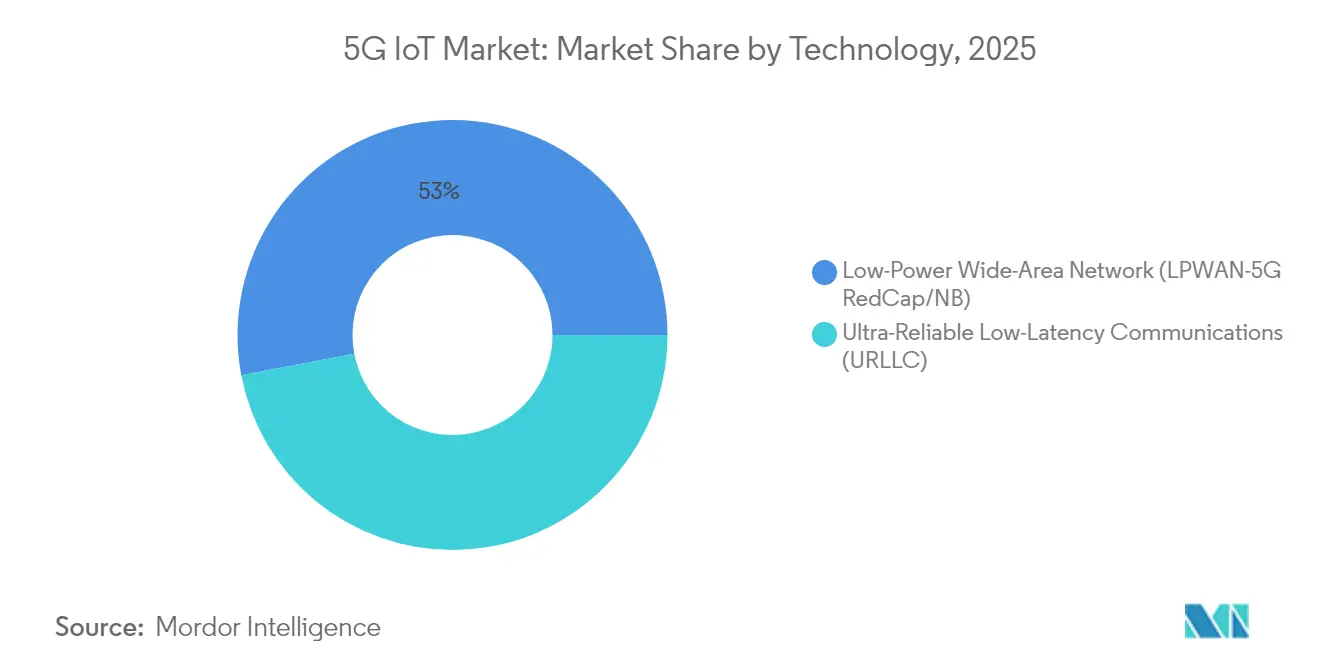

- Nach Technologie führte LPWAN (5G RedCap) mit einem Anteil von 53,00 % am 5G-Internet-der-Dinge-Markt im Jahr 2025, während URLLC-Anwendungen bis 2031 voraussichtlich mit einem CAGR von 40,63 % wachsen werden.

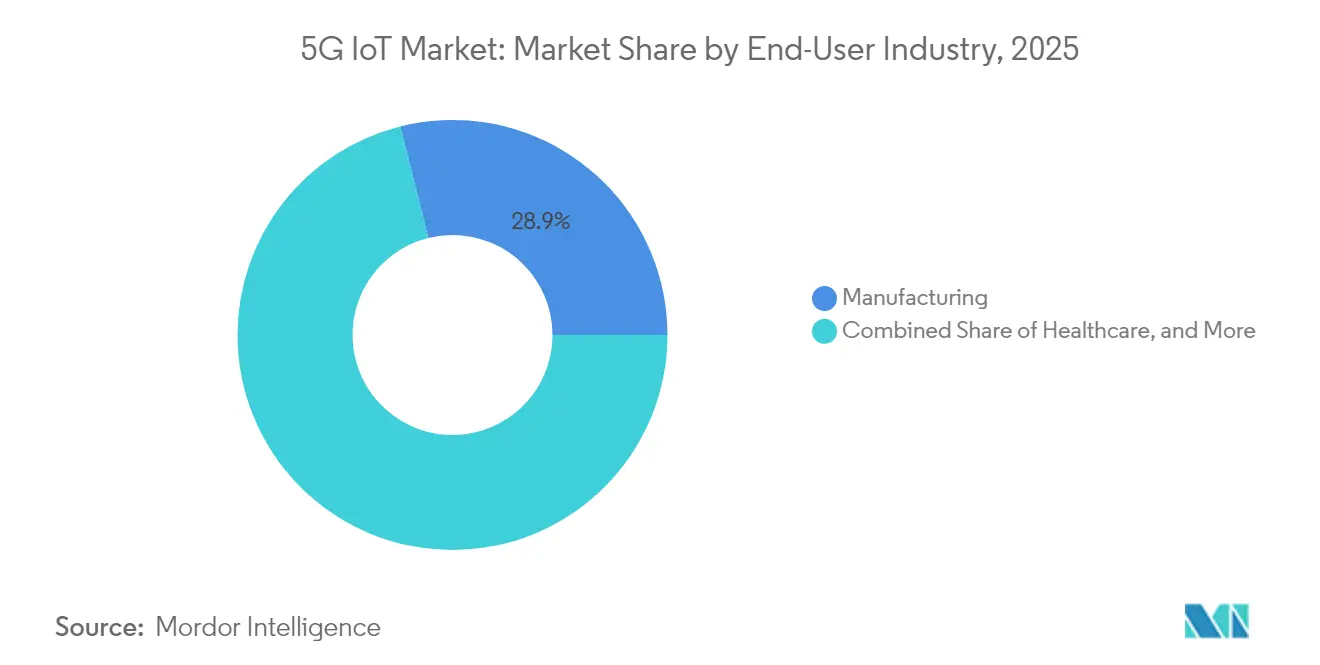

- Nach Endnutzerbranche hielt die Fertigung im Jahr 2025 einen Anteil von 28,90 % am 5G IoT Markt; das Automobilsegment soll zwischen 2026 und 2031 mit einem CAGR von 33,12 % wachsen.

- Nach Geografie entfiel auf China im Jahr 2025 ein Umsatzanteil von 41,25 % am Markt, während Indien mit einem CAGR von 34,95 % bis 2031 das stärkste Wachstum verzeichnen dürfte.

- Nokia, Ericsson und Qualcomm hielten 2024 gemeinsam einen geschätzten kombinierten Marktanteil von 32 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale 5G IoT Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Ermöglichung massiver Gerätedichte nach RedCap-Einführung | +8.20% | Global – stärkste Nachfrage in China und Nordamerika | Mittelfristig (2–4 Jahre) |

| Telekommunikations-Cloud- und Netzwerk-API-Monetarisierungsstrategien | +6.10% | Nordamerika und EU; Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Von 3GPP genehmigte Chipsätze mit reduzierter Leistungsfähigkeit unter 5 USD | +7.40% | Global, insbesondere Indien und LATAM | Kurzfristig (≤ 2 Jahre) |

| Energiepreisgetriebene Nachfrage nach Ultra-Niedrigleistungsmodulen | +4.30% | EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ermöglichung massiver Gerätedichte nach RedCap-Einführung

Release 17 RedCap begrenzt die Spitzendatenraten auf 250 Mbps und verwendet einfachere Antennenarchitekturen, wodurch die Modulkosten um 30–40 % gesenkt werden. Eine mehrjährige Akkulaufzeit eignet sich für industrielle Automatisierung, intelligente Zählerfernablesung und stadtweite Sensorik, während die Rückwärtskompatibilität eine landesweite Abdeckung gewährleistet.[1]Rohde & Schwarz, "RedCap vereinfacht 5G-Geräte," rohde-schwarz.com

Telekommunikations-Cloud- und Netzwerk-API-Monetarisierungsstrategien

Cloud-native 5G-Kernnetzwerke ermöglichen es Betreibern, Dienstgüte-, Standort- und Netzwerk-Slicing-Funktionen über APIs bereitzustellen. Unternehmen zahlen einen Aufpreis für deterministische Leistung, wodurch Dienstleistungserlöse entstehen, die erhebliche Spektrum- und Infrastrukturinvestitionen ausgleichen.

Von 3GPP genehmigte Chipsätze mit reduzierter Leistungsfähigkeit unter 5 USD

Halbleiteranbieter erreichen Kosten von unter 5 USD, indem sie veraltete Smartphone-Funktionen entfernen, den Speicher verkleinern und das Energiemanagement optimieren. Dieser Preispunkt löst Migrationen von 2G/3G auf 5G bei intelligenten Zählern, Wearables und kommunalen Sensoren aus.[3]Economic Times, "Chipsatz-Anbieter erreichen Sub-5-USD-Preispunkt," economictimes.indiatimes.com

Energiepreisgetriebene Nachfrage nach Ultra-Niedrigleistungsmodulen

Hohe Strompreise veranlassen Unternehmen, IoT-Knoten mit erweiterten Schlafmodi und Energy-Harvesting zu nutzen. Eine zehnjährige Akkulaufzeit reduziert Wartungsfahrten für die Ölfeld-Überwachung und die intelligente Landwirtschaft und verbessert die Gesamtbetriebskosten.[2]MDPI, "Energiesparendes 5G-Moduldesign," mdpi.com

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hinreichende Leistungsfähigkeit von 4G/LPWAN für Geräteklassen unter 2 USD | –4.8% | Global; am stärksten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Sicherheits-Compliance-Kosten (NIS2, SBOM) belasten OEM-Margen | –4.1% | EU-Kern mit globalen Auswirkungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hinreichende Leistungsfähigkeit von 4G/LPWAN für Geräteklassen unter 2 USD

Viele kostengünstige Sensoren übertragen nur wenige Kilobyte pro Tag; LTE Cat-1 und NB-IoT erfüllen diese Anforderungen bereits zu halben Modulkosten. Ländliche Versorgungsunternehmen und Agrar-Technologieunternehmen verschieben daher 5G-Upgrades, bis die Preisgestaltung mit dem gelieferten Mehrwert übereinstimmt.

Sicherheits-Compliance-Kosten (NIS2, SBOM) belasten OEM-Margen

Die NIS2-Richtlinie verpflichtet zur kontinuierlichen Offenlegung von Sicherheitslücken und zur Verfolgung des Software-Bill-of-Materials. Die Einhaltung beansprucht 9 % der IT-Budgets und betrifft kleine Hersteller überproportional, was die Markteinführung neuer 5G IoT-Geräte verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: RedCap überbrückt die Leistungs-Kosten-Lücke

LPWAN (5G RedCap) erzielte 2025 einen Marktanteil von 53,00 % am 5G-Markt und spiegelt damit das optimale Verhältnis zwischen Kosten und Netzwerkfähigkeiten wider. URLLC ist zwar kleiner, soll jedoch mit einem CAGR von 40,63 % wachsen, da Fabriken und autonome Fahrzeuge eine Latenz von unter 1 ms verlangen. Die Größe des 5G-Internet-der-Dinge-Marktes für LPWAN-Geräte wird voraussichtlich erheblich steigen, wenn die Modulpreise bis 2027 auf unter 4 USD fallen. Unternehmen verlagern Asset-Tracking- und Umgebungsüberwachungsaufgaben von LTE Cat-1 auf RedCap, um Network Slicing zu nutzen, ohne vollständige 5G-Hardwarekosten zu verursachen. Im Gegensatz dazu rechtfertigen Bereiche wie Roboterschweißen und Fernchirurgie den Aufpreis von URLLC und treiben spezialisierte Chipsatz-Innovationen voran.

URLLC-Anwendungsfälle werden häufig mit Edge-Computing-Knoten in privaten 5G-Netzwerken kombiniert und ersetzen deterministisches kabelgebundenes Ethernet. Die Implementierung von Audi in Presswerken verbesserte die Taktzeiten und reduzierte Ausfallzeiten, was den Business Case bestätigte. Komponentenanbieter konkurrieren bei zeitkritischen Netzwerkfunktionen und FEC-Verfahren, die die Paketzustellung garantieren, und differenzieren ihre Angebote über reine Bandbreitenmetriken hinaus. Zusammenfassend lässt sich sagen, dass die Technologiewahl im 5G-Internet-der-Dinge-Markt auf unterschiedliche Latenz-, Leistungs- und Kostenprofilen basiert und keinem Einheitsansatz folgt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzerbranche: Fertigung treibt die Unternehmenseinführung voran

Die Fertigung hielt 2025 einen Anteil von 28,90 % am 5G-Internet-der-Dinge-Markt, da Fabriken ihre Lieferketten digitalisieren und die EU-CSRD-Berichterstattung einhalten mussten. URLLC-gestützte maschinelle Bildverarbeitung beseitigt Engpässe bei der Qualitätskontrolle, und RedCap optimiert das Asset-Tracking für Paletten und Werkzeuge. Die Marktgröße für die Fertigung soll im Gleichschritt mit dem Ausbau eigenständiger Netzwerke wachsen, die zeitkritische Netzwerkprofile unterstützen.

Automobilanwendungen bilden das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 33,12 %. Automobilhersteller erproben V2X-Sicherheitsnachrichten, Over-the-Air-Software-Updates und Produktionsroboter. Der Wandel hin zu softwaredefinierten Fahrzeugen entspricht 30-jährigen Lebenszyklen und macht skalierbare Konnektivität unerlässlich. Gesundheitswesen und Smart-City-Programme setzen 5G für Telemedizin und Abfallsensoren ein, aber die Volumina bleiben im Vergleich zur Fertigungsebene nachrangig. Branchenübergreifend konzentrieren sich Unternehmen auf monetarisierbare Anwendungsfälle statt auf pauschale Konnektivität, was ein wertgetriebenes Einführungsmodell im 5G-Internet-der-Dinge-Markt festigt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum dominierte den 5G-Internet-der-Dinge-Markt, wobei China im Jahr 2025 einen Umsatzanteil von 41,25 % erzielte, gestützt durch Investitionsausgaben der Betreiber und politische Anreize. China Unicom plant bis Ende 2025 eine 5G-Advanced-Abdeckung in 300 Städten, wodurch massive maschinelle Kapazitäten entstehen und die Netzwerkauslastung steigt. Lokale Integratoren rüsten Produktionslinien in der Stahl-, Textil- und Elektronikindustrie nach und verbreiten Know-how für private Netzwerke. Indien verzeichnet mit einem CAGR von 34,95 % bis 2031 das stärkste regionale Wachstum, da RedCap-Module unter 5 USD dem Budget kleiner und mittlerer Unternehmen entsprechen. Staatliche Programme wie Digital India und Make-in-India lockern die Regeln für die Spektrumverpachtung und beschleunigen campus-weite Bereitstellungen in der Pharma-, Automobil- und Energiebranche.

Nordamerika priorisiert private Netzwerkprojekte in Halbleiterfabriken und Verteidigungsstandorten, unterstützt durch Fördermittel aus dem CHIPS Act. Der Automobil-Korridor von Michigan bis Texas setzt straßenseitige V2X-Einheiten und URLLC-Fabrikverbindungen ein und belegt die Rentabilität von Hochbreitband- und Niedriglatenz-Diensten. Cloud-Hyperscaler kooperieren mit Netzbetreibern, um Netzwerk-APIs bereitzustellen, über die Unternehmen Verbindungspfade per Code konfigurieren können, wodurch die Serviceaktivierungszyklen von Monaten auf Minuten verkürzt werden. Diese Plattformdynamik erweitert den 5G-Internet-der-Dinge-Markt über reine Konnektivität hinaus in das Application Hosting.

Wettbewerbslandschaft

Der 5G-Internet-der-Dinge-Markt ist nach wie vor moderat fragmentiert. Nokia und Ericsson liefern vorintegrierte private Netzwerkkits mit Edge-Clouds und berichten von zweistelligem Auftragswachstum. Qualcomm erweitert seine Snapdragon-X-Familie um RedCap-Varianten und steigert den IoT-Umsatz im ersten Quartal 2025 auf 1,55 Milliarden USD. Samsung, MediaTek und Unisoc verfolgen mittelklassige Industriemodemgeschäfte und verschärfen den Preiswettbewerb. Systemintegratoren wie JMA Wireless und Celona sind auf Radio-Core-Bündel für Lagerhäuser spezialisiert.

Start-ups setzen auf softwaredefinierte Konnektivität und nicht-terrestrische Vernetzung. Skylo sammelt 37 Millionen USD ein, um NB-IoT-Datenverkehr über GEO-Satelliten zu übertragen, und richtet sich dabei an Logistikunternehmen, die Versorgungslücken durchqueren. 1NCE nutzt ein Einmalgebührenmodell für lebenslange Konnektivität und verfügt über 18 Millionen aktive SIM-Karten in 170 Ländern. Patentanmeldungen rund um KI-gesteuerte Linkanpassung und Millimeterwellen-Strahlverfolgung nehmen zu, während Anbieter darum wetteifern, 6G-bereite Schnittstellen bereitzustellen. Investoren schätzen wiederkehrende Einnahmen: Wireless Logic sicherte sich bei einer Minderheitskapitalspritze eine Bewertung von 3,5 Milliarden GBP, was auf starkes Vertrauen in horizontale IoT-Plattformen hindeutet.

Die Präferenzen der Endkunden verlagern sich zunehmend auf ergebnisorientierte Engagements. Luft- und Raumfahrtunternehmen bestellen SLAs mit garantierter Betriebszeit, und Bergbaukonzerne schließen „Konnektivität-pro-Erztonne”-Verträge ab. Anbieter, die Hardware, Software und professionelle Dienstleistungen bündeln, verteidigen daher ihre Margen, selbst wenn die Stückpreise sinken. Im Prognosezeitraum wird der Wettbewerbsvorteil von vertikalem Domänenwissen, Sicherheitsnachweisen und der Ökosystembreite innerhalb des 5G-Internet-der-Dinge-Marktes abhängen.

Marktführer im 5G IoT-Bereich

Nokia

Ericsson

Huawei

ZTE

ATandT

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Ericsson und Google Cloud stellten eine SaaS-Kernnetzwerkplattform vor, die eine bedarfsgesteuerte Funktionsskalierung für Betreiber ermöglicht.

- Mai 2025: Huawei setzte am Yimin-Bergwerk 100 autonome 5G-Advanced-Bergbau-LKW ein und demonstrierte damit eine Echtzeit-Routenoptimierung.

- April 2025: 1NCE sammelte 60 Millionen USD von Deutsche Telekom und SoftBank ein, um die globale IoT-Software-Reichweite zu erweitern.

- März 2024: Honeywell und Verizon Business integrierten 5G-Konnektivität in intelligente Zähler zur Optimierung des Energieversorgungsnetzes.

Berichtsumfang des globalen 5G IoT Marktes

Der 5G IoT Markt umfasst die Entwicklung, Herstellung und Implementierung von 5G-fähigen IoT-Geräten, Sensoren und Modulen, die nahtlos über 5G-Netzwerke kommunizieren. Diese Geräte reichen von intelligenten Haushaltsgeräten und tragbaren Gadgets bis hin zu Industriesensoren, vernetzten Fahrzeugen und Infrastrukturkomponenten.

Der 5G IoT Markt ist segmentiert nach Technologie (Ultra-Reliable Low-Latency Communications (URLLC), Low-Power Wide-Area Network (LPWAN)), nach Endnutzerbranche (Fertigung, Lieferkette, Gesundheitswesen, Einzelhandel, Smart Cities, Automobil), nach Geografie (Nordamerika (Vereinigte Staaten, Kanada, Mexiko, übriges Nordamerika), Europa (Deutschland, Vereinigtes Königreich, Frankreich, Russland, Spanien, übriges Europa), Asien-Pazifik (Indien, China, Japan, übriger Asien-Pazifik), Südamerika (Brasilien, Argentinien, übriges Südamerika), Naher Osten und Afrika (VAE, Saudi-Arabien, Afrika)).

Die Marktgrößen und -prognosen werden für alle oben genannten Segmente in Wertangaben in USD bereitgestellt.

| Ultra-Reliable Low-Latency Communications (URLLC) |

| Low-Power Wide-Area Network (LPWAN 5G RedCap/NB) |

| Fertigung |

| Lieferkette und Logistik |

| Gesundheitswesen |

| Einzelhandel |

| Smart Cities und Infrastruktur |

| Automobil und Transport |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Russland | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien und Neuseeland | |

| Naher Osten und Afrika | Naher Osten |

| Afrika |

| Nach Technologie | Ultra-Reliable Low-Latency Communications (URLLC) | |

| Low-Power Wide-Area Network (LPWAN 5G RedCap/NB) | ||

| Nach Endnutzerbranche | Fertigung | |

| Lieferkette und Logistik | ||

| Gesundheitswesen | ||

| Einzelhandel | ||

| Smart Cities und Infrastruktur | ||

| Automobil und Transport | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Russland | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien und Neuseeland | ||

| Naher Osten und Afrika | Naher Osten | |

| Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle 5G-Internet-der-Dinge-Markt?

Der Markt beläuft sich 2026 auf 45,45 Milliarden USD und soll bis 2031 einen Wert von 149,83 Milliarden USD erreichen.

Welches Segment hält heute den größten Marktanteil im 5G-Internet-der-Dinge-Markt?

Die LPWAN-Technologie (5G RedCap) führt mit einem Anteil von 53,00 % dank ihres ausgewogenen Kosten-Leistungs-Verhältnisses.

Welche Endnutzerbranche wächst am schnellsten?

Automobilanwendungen sollen zwischen 2026 und 2031 mit einem CAGR von 33,12 % wachsen, da V2X und softwaredefinierte Fahrzeuge skalieren.

Warum gilt RedCap als entscheidend für groß angelegte IoT-Bereitstellungen?

RedCap senkt die Gerätekosten auf unter 5 USD und bewahrt gleichzeitig die 5G-Kompatibilität, was dichte Sensornetzwerke in Fabriken und Städten ermöglicht.

Wie beeinflussen neue EU-Regulierungen die Einführung von 5G IoT?

Die CSRD treibt die Nachfrage nach Echtzeit-Lieferkettenüberwachung an, während NIS2 die Compliance-Kosten erhöht und Anbieter mit starken Sicherheitsangeboten bevorzugt.

Welche Region wird bis 2031 das stärkste Wachstum verzeichnen?

Indien führt mit einem CAGR von 34,95 %, unterstützt durch kostengünstige RedCap-Module und förderliche Digitale-Infrastruktur-Richtlinien.

Seite zuletzt aktualisiert am: