Marktgröße und Marktanteil für drahtlose Kommunikationstechnologien im Gesundheitswesen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

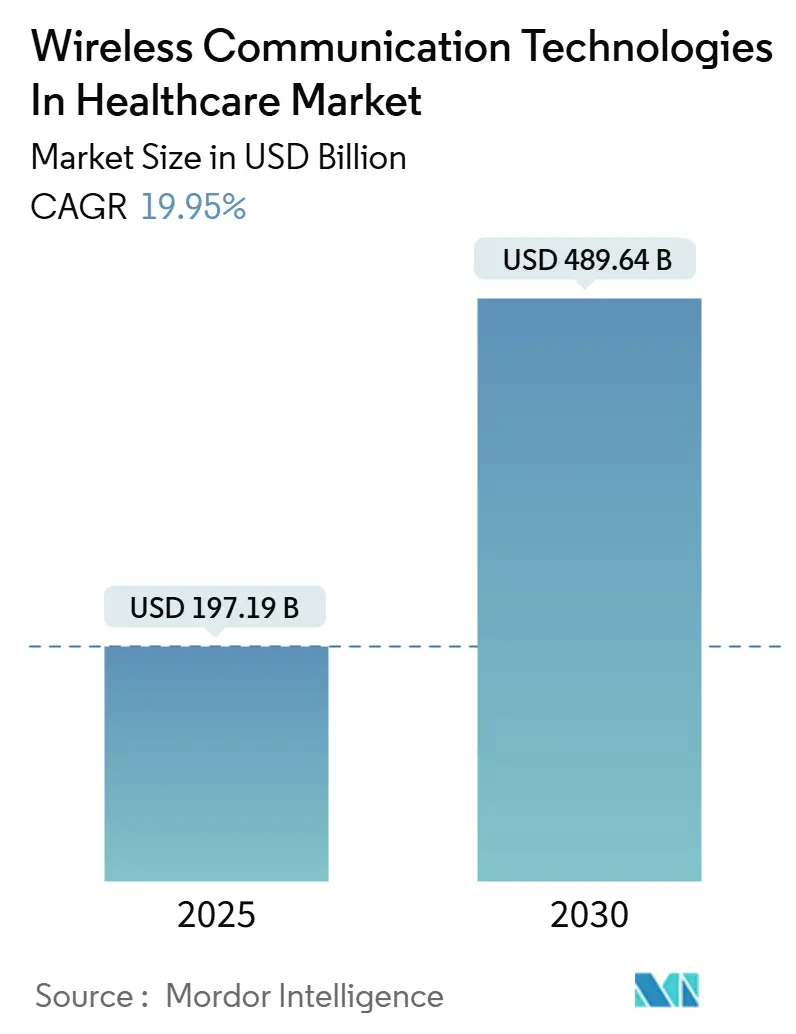

| Marktgröße (2025) | 197.19 Milliarden US-Dollar |

| Marktgröße (2030) | 489.64 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 19.95% CAGR |

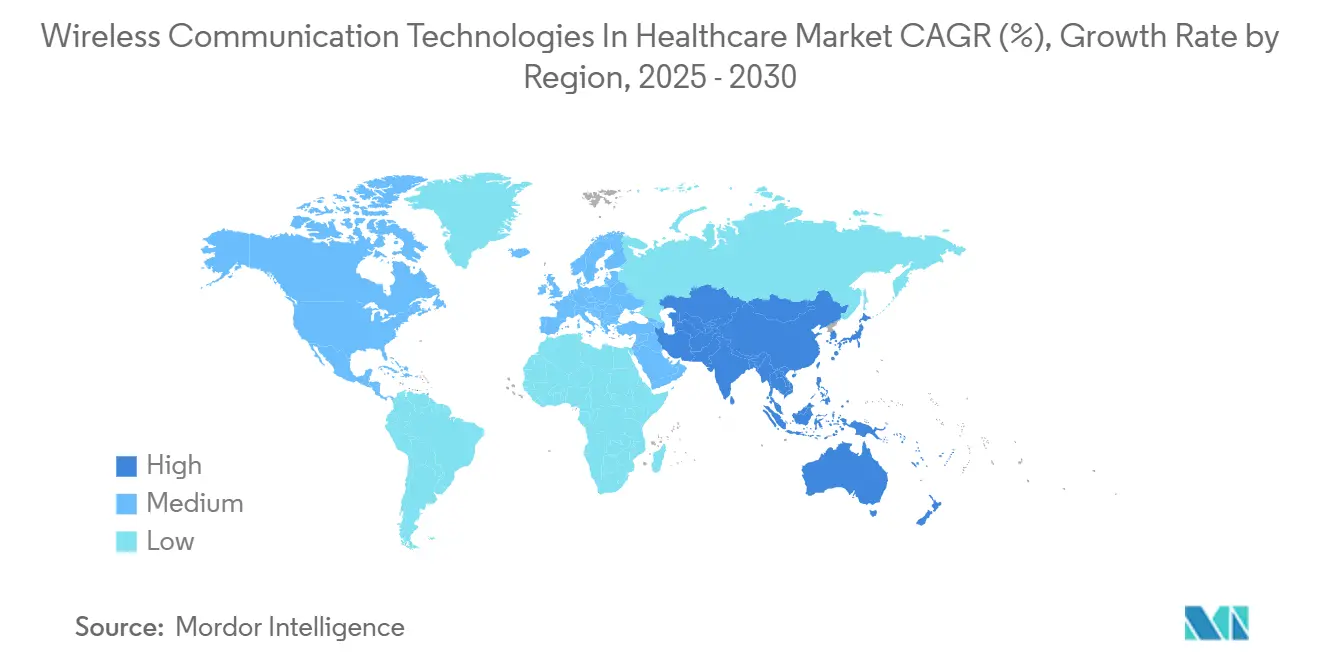

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

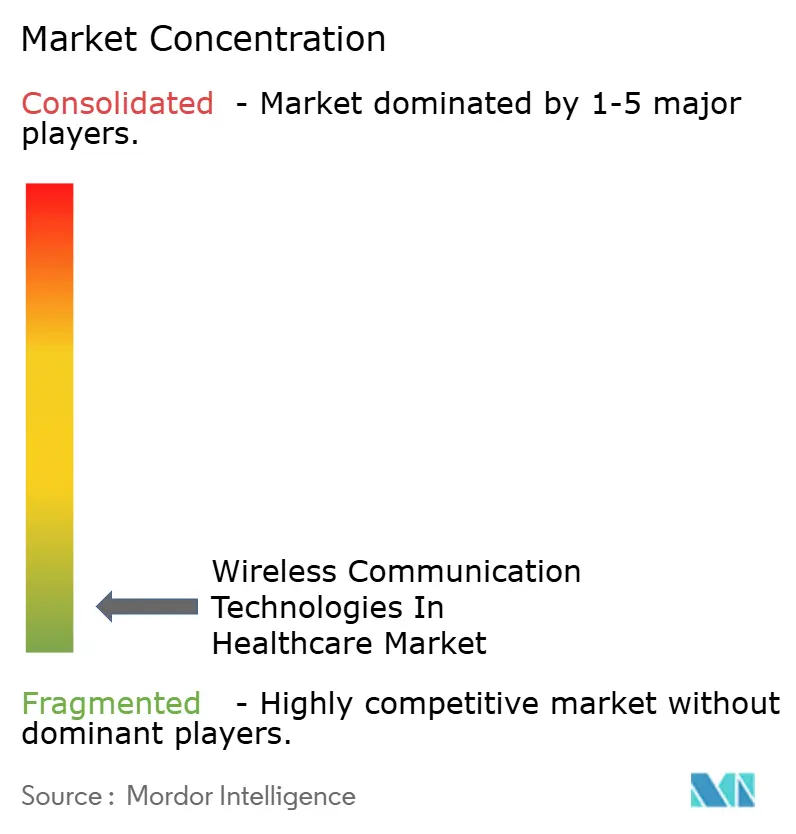

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für drahtlose Kommunikationstechnologien im Gesundheitswesen von Mordor Intelligence

Die Marktgröße für drahtlose Kommunikationstechnologien im Gesundheitswesen erreichte im Jahr 2025 einen Wert von 197,19 Milliarden USD und wird bis 2030 voraussichtlich 489,64 Milliarden USD erreichen, was einer CAGR von 19,95 % über den Prognosezeitraum entspricht. Die rasche Verlagerung von der episodischen stationären Versorgung hin zur kontinuierlichen häuslichen Überwachung, kombiniert mit nationalen Mandaten für die digitale Gesundheitsversorgung, beschleunigt die Nachfrage nach privaten 5G-Netzwerken, Wi-Fi-6E-Nachrüstungen und cloudnativen Geräteverwaltungsplattformen. Sinkende Sensorpreise, eine ausgeweitete wertbasierte Vergütung und strengere Interoperabilitätsvorschriften ziehen Investitionen von Krankenhäusern, Versicherern und Geräteherstellern gleichermaßen an. Der Wettbewerbsdruck steigt, da Telekommunikationsanbieter, Medizingeräte-OEMs und hyperscale Cloud-Anbieter versuchen, Gerätedaten zu monetarisieren. Gleichzeitig bremsen Fachkräftemangel im Bereich Cybersicherheit und Spektrumüberlastung in älteren Krankenhausgebäuden das Tempo der Infrastrukturerneuerungen.

Wichtigste Erkenntnisse des Berichts

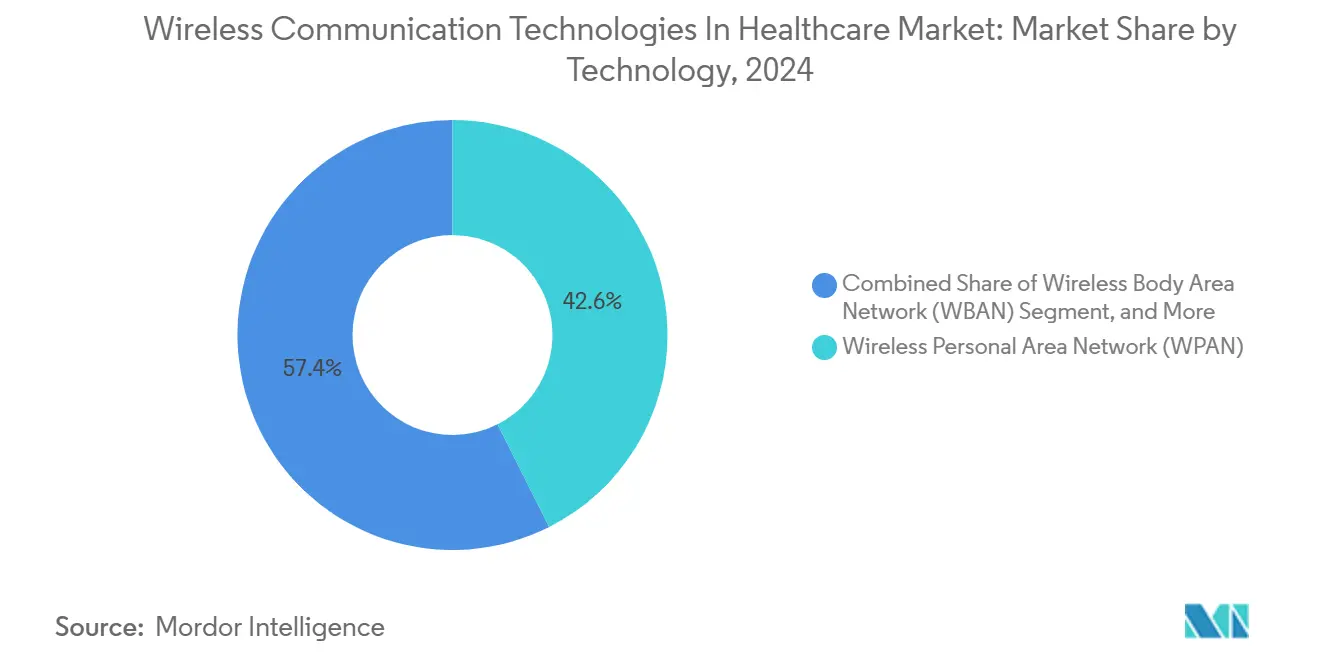

- Nach Technologie hielt Wireless Personal Area Network im Jahr 2024 einen Marktanteil von 42,57 % am Markt für drahtlose Kommunikationstechnologien im Gesundheitswesen, während Wireless Body Area Network mit einer CAGR von 20,42 % bis 2030 wächst.

- Nach Komponente entfiel auf Hardware im Jahr 2024 ein Anteil von 48,52 % an der Marktgröße für drahtlose Kommunikationstechnologien im Gesundheitswesen, während Softwareplattformen mit einer CAGR von 21,77 % expandieren.

- Nach Anwendung führten Plattformen für die Fernüberwachung von Patienten mit einem Umsatzanteil von 37,75 % im Jahr 2024; die häusliche Pflege wird mit einer CAGR von 22,31 % bis 2030 das stärkste Wachstum verzeichnen.

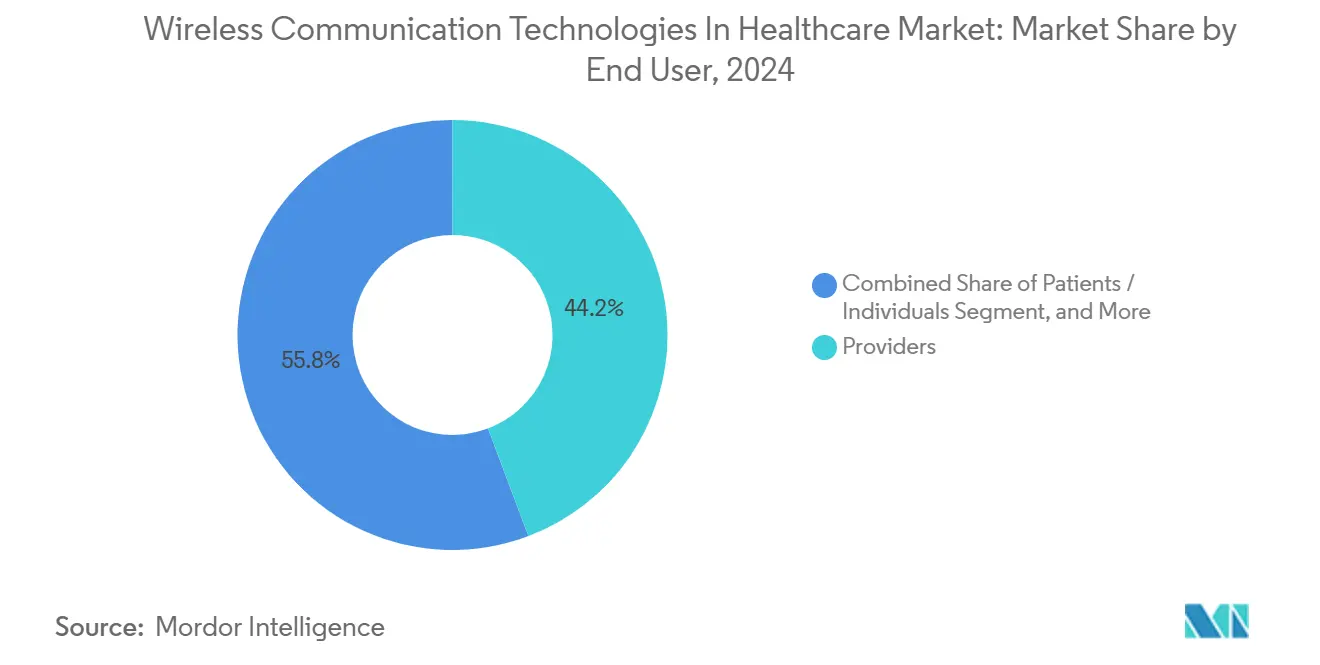

- Nach Endnutzer entfielen auf Anbieter 44,24 % der Ausgaben im Jahr 2024; das Segment Patienten und Einzelpersonen wächst jedoch am schnellsten mit einer CAGR von 20,87 %.

- Nach Gerätekonnektivität hielten Wi-Fi und WLAN im Jahr 2024 einen Anteil von 38,45 %, während Mobilfunkverbindungen mit einer CAGR von 21,63 % wachsen, da 5G-Slicing an Bedeutung gewinnt.

- Nach Geografie erzielte Nordamerika im Jahr 2024 einen Umsatzanteil von 40,12 %; der asiatisch-pazifische Raum wird bis 2030 voraussichtlich die höchste CAGR von 22,56 % verzeichnen.

Globale Trends und Erkenntnisse zum Markt für drahtlose Kommunikationstechnologien im Gesundheitswesen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der 5G-gestützten Fernüberwachung von Patienten | +4.2% | Nordamerika, asiatisch-pazifischer Kernraum, Ausstrahlungseffekte auf Europa | Mittelfristig (2–4 Jahre) |

| Verbreitung von tragbaren und implantierbaren Sensoren | +3.8% | Global, mit frühen Gewinnen in den Vereinigten Staaten, Deutschland, Japan | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Wi-Fi-6E- und Wi-Fi-7-Upgrades in Krankenhäusern | +3.1% | Nordamerika, Europa, urbaner asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Cloudnative Integration von Daten vernetzter Geräte | +2.9% | Global, angeführt von den Vereinigten Staaten, dem Vereinigten Königreich, Australien | Langfristig (≥ 4 Jahre) |

| Anreize für wertbasierte Versorgung bei häuslicher Telemedizin | +2.7% | Vereinigte Staaten, Kanada, ausgewählte Märkte der Europäischen Union | Kurzfristig (≤ 2 Jahre) |

| Nationale Ausgaben für digitale Gesundheitsinfrastruktur | +2.3% | China, Indien, Europäische Union, Naher Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der 5G-gestützten Fernüberwachung von Patienten

Private 5G-Netzwerke liefern heute eine Latenz von unter 20 ms und unterstützen damit Konsolen für robotergestützte Chirurgie und Navigation mit erweiterter Realität. Mehr als 200 US-amerikanische Gesundheitssysteme haben lokale Citizens Broadband Radio Service-Kerne eingesetzt, die eine Bandbreitenaufteilung ermöglichen, welche kritische Telemetrie vom administrativen Datenverkehr trennt. [1]Federal Communications Commission, "6-GHz-Spektrum für unlizenzierte Nutzung," fcc.gov Chinas Vorgabe, dass alle neuen Tertiärkrankenhäuser bis 2026 5G-Stationen installieren müssen, beschleunigt den Ausbau in den Küstenprovinzen. Das Snapdragon-X75-Modem von Qualcomm, das 2025 zertifiziert wurde, integriert Release-18-Funktionen, einschließlich netzwerkverifizierter Zeitsynchronisation, die Hersteller von Herzgeräten verwenden, um Arrhythmieereignisse mit einer Genauigkeit von unter einer Mikrosekunde zu kennzeichnen. [2]Qualcomm Technologies, "Snapdragon X75 5G Modem-RF System," qualcomm.com Japans NTT Docomo und Nihon Kohden haben 5G-Elektrokardiogramm-Pflaster erprobt, die alle 10 Sekunden 12-Kanal-Wellenformen an Cloud-KI-Systeme übertragen. Energieeffizienzgewinne von 30 % gegenüber 4G-Modems verlängern die Akkulaufzeit und ermöglichen eine Rund-um-die-Uhr-Überwachung von Patienten mit chronischen Atemwegserkrankungen.

Verbreitung von tragbaren und implantierbaren Sensoren

Kontinuierliche Glukosemonitore verzeichneten im Jahr 2024 ein Stückzahlwachstum von 40 % gegenüber dem Vorjahr, angetrieben durch die Zulassung des Dexcom G7 und des Abbott FreeStyle Libre 3. Implantierbare Herzmonitore, wie der Medtronic Reveal LINQ II, gewinnen kinetische Energie, wodurch die Notwendigkeit von Batteriewechseloperationen entfällt. Neue EU-Leitlinien verlangen von Klasse-IIb-Implantaten die Unterstützung von Over-the-Air-Firmware-Updates, was die Einführung von Bluetooth 5.4 beschleunigt. Tragbare Wundüberwachungspflaster integrieren NFC-Tags, die es Klinikern ermöglichen, Temperatur- und Feuchtigkeitsdaten mit einem schnellen Smartphone-Scan abzurufen, wodurch manuelle Kontrollgänge reduziert werden. Zunehmende Sensorgenauigkeit und Miniaturisierung, kombiniert mit einer Ausweitung der Erstattungsfähigkeit, verlagern den Markt von der Pilotphase in den Mainstream.

Ausbau von Wi-Fi-6E- und Wi-Fi-7-Upgrades in Krankenhäusern

Wi-Fi 6E verlagert den Datenverkehr medizinischer Geräte in das 6-GHz-Band, verdreifacht die verfügbaren Kanäle und reduziert Interferenzen. Cisco Catalyst 9166 Access Points unterstützen 160-MHz-Kanäle, die hochauflösende chirurgische Videos verarbeiten. Europa harmonisierte Ende 2024 500 MHz des 6-GHz-Spektrums, was Pilotprojekte an der Charité Berlin auslöste, die einen Durchsatz von 2,4 Gbps für 300 gleichzeitig betriebene Pumpen und Monitore erreichten. Wi-Fi 7 führt den Multi-Link-Betrieb ein, der die 2,4-, 5- und 6-GHz-Funkkanäle bündelt und damit Paketverluste bei Übergaben zwischen Pflegepersonal eliminiert. Extreme Networks bietet per Firmware aktualisierbare Access Points an, die die Gesamtbetriebskosten senken und Migrationspfade erleichtern. Krankenhäuser stellen unterschiedliche Schwesternrufsysteme ein und vereinheitlichen Telemetrie, Sprache und Daten auf einem einzigen drahtlosen Netzwerk.

Cloudnative Integration von Daten vernetzter Geräte

Amazon HealthLake, Microsoft Azure IoT Hub und die Google Healthcare API nehmen Gerätebeobachtungen jetzt nativ im FHIR-Format auf und reduzieren damit den Aufwand für benutzerdefinierte Integrationen. [3]Amazon Web Services, "Amazon HealthLake," aws.amazon.com Interoperabilitätsvorschriften im US-amerikanischen Cures Act und die bevorstehende Verordnung zum Europäischen Gesundheitsdatenraum verpflichten Anbieter zur Bereitstellung standardisierter APIs. Edge-Gateways von Hewlett Packard Enterprise ermöglichen Inferenz direkt auf dem Gerät, die Fehlalarme herausfiltert, bevor Warnmeldungen weitergeleitet werden, was zu einer Reduzierung der Netzwerkausgangskosten um 40 % führt. Hybride Cloud-Edge-Muster balancieren Latenz, Datenspeicherort und Kosten. Abonnementerlöse für Analysen und vorausschauende Wartung verdrängen einmalige Hardwareverkäufe und verändern die Geschäftsmodelle der Anbieter.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel im Bereich Cybersicherheit in IT-Teams von Gesundheitsdienstleistern | -1.8% | Global, besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Spektrumüberlastung in älteren Krankenhausgebäuden | -1.3% | Nordamerika, Europa, urbaner asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Anforderungen an den Batteriewechsel bei Hochleistungssensoren | -0.9% | Global, mit stärkeren Auswirkungen in ressourcenbeschränkten Umgebungen | Langfristig (≥ 4 Jahre) |

| Fragmentierte Erstattung für kontinuierliche Fernüberwachung von Patienten | -1.1% | Vereinigte Staaten, ausgewählte europäische Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel im Bereich Cybersicherheit in IT-Teams von Gesundheitsdienstleistern

Die Vakanzen übersteigen 60 % bei Stellen in Security Operations Centern, was drahtlose Geräte anfällig für Ransomware macht. Die HIMSS-Umfrage 2024 ergab, dass 73 % der Krankenhäuser Personalengpässe als größtes Hindernis für die Zero-Trust-IoT-Segmentierung nennen. Die Entwurfsrichtlinien der FDA verlangen nun eine Software-Stückliste und Nachweise für sicherheitsorientiertes Design, doch vielen älteren Pumpen fehlt die Kapazität für moderne Verschlüsselung. Die Inanspruchnahme von verwalteten Sicherheitsdienstleistungen liegt aufgrund von Bedenken hinsichtlich der Datenweitergabe und knapper Budgets unter 30 %. Ländliche Einrichtungen sind dem höchsten Risiko ausgesetzt, da die Gehälter im Technologiesektor die Krankenhausvergütungen übersteigen und die Kompetenzlücke vergrößern.

Spektrumüberlastung in älteren Krankenhausgebäuden

Vor 2010 errichtete Krankenhäuser sind auf 2,4-GHz-Wi-Fi angewiesen, das nur drei nicht überlappende Kanäle bietet. Eine Studie der American Hospital Association ergab, dass in 68 % der befragten Einrichtungen während der Spitzenbelegung Paketverluste von über 5 % auftraten, was falsche Telemetriealarmierungen auslöste. Die Nachrüstung von Betonflügeln mit 6-GHz-Verkabelung erfordert eine Asbestsanierung und die Einhaltung von Brandschutzvorschriften, was die Upgradekosten erhöht. Paging-Systeme bleiben auf VHF bestehen, da die Mobilfunkabdeckung in Kellern und Treppenhäusern oft unzuverlässig ist. Begrenzte 6-GHz-Zuteilungen in Japan belasten die Krankenhaus-LANs zusätzlich. Der langsame Übergang zu Voice-over-Wi-Fi-Smartphones verzögert die vollständige Ablösung von Einweg-Pagern, denen Kliniker für sofortige Benachrichtigungen weiterhin vertrauen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Einführung von WBAN beschleunigt sich durch Nutzung implantierbarer Geräte

Wireless Personal Area Network-Technologie machte 42,57 % der Umsatzbasis 2024 aus, was den weit verbreiteten Einsatz von Bluetooth-fähigen Oximetern, Thermometern und Blutdruckmanschetten in ambulanten und häuslichen Umgebungen widerspiegelt. Wireless Body Area Network-Lösungen wachsen mit einer CAGR von 20,42 %, da implantierbare Rhythmusmonitore und kontinuierliche Glukosesensoren Ultra-Breitband- und körpergekoppelte Verbindungen einsetzen, die den Stromverbrauch reduzieren. Wi-Fi setzt seinen stetigen Vormarsch fort, da Wi-Fi 6E die 802.11ac-Hardware in Operationssälen ersetzt und 5G-Upgrades Krankenwagen unterstützen, die eine nahtlose Rückübertragung benötigen. Worldwide Interoperability for Microwave Access bleibt eine Nischentechnologie, die hauptsächlich in ländlichen Telemedizin-Kiosken eingesetzt wird. Die IEC-Norm 60601-1-8 zur elektromagnetischen Verträglichkeit, die 2024 veröffentlicht wurde, harmonisiert WBAN-Protokolle und erleichtert die Bereitstellung durch mehrere Anbieter.

Bluetooth Low Energy 5.4 halbiert den Energieverbrauch im Arbeitszyklus durch periodische Werbung mit Antworten, verlängert die Tragezeit von Sensoren und verringert den Batteriebedarf. IEEE 802.15.4z Ultra-Breitband ermöglicht eine Ortung auf Zentimeterebene, die Zebra Technologies für die Echtzeit-Asset-Verfolgung erprobt. Körpergekoppelte Kommunikation nutzt die Leitfähigkeit des menschlichen Gewebes und mindert damit Interferenzen in MRT-Räumen. Regulierungsbehörden steuern die Spektrumnutzung; die 6-GHz-Zuteilung der FCC und die 60-GHz-Harmonisierung der ETSI lenken Kapital in Hochbandbreiten- und Niedriglatenzverbindungen.

Nach Komponente: Softwareplattformen monetarisieren Gerätedaten

Hardware lieferte im Jahr 2024 noch 48,52 % des Umsatzes, angetrieben durch Gateways, Modems und Sensormodule. Software expandiert jedoch mit einer CAGR von 21,77 %, da Anbieter Middleware lizenzieren, die unterschiedliche Protokolle in FHIR-Beobachtungen übersetzt und damit Analyse-Dashboards und Bevölkerungsgesundheitsmodelle speist. Dienstleistungen, die Installation, Schulung und verwaltete Sicherheit umfassen, ergänzen das Angebot. Abonnementpreismodelle ersetzen einmalige Boxverkäufe; Philips HealthSuite berechnet nun Gebühren pro Bett, die Speicherung, Algorithmus-Upgrades und Cyber-Patches bündeln. GE HealthCare Edison hat 2025 Apple HealthKit-Konnektivität hinzugefügt, was die Konvergenz von Verbraucher- und klinischen Datensätzen signalisiert.

Interoperabilitätsvorschriften wie das US-amerikanische Trusted Exchange Framework and Common Agreement und der bevorstehende Europäische Gesundheitsdatenraum zwingen Anbieter, APIs zu öffnen. Open-Source-Systeme für elektronische Patientenakten fügen Geräteverbindungen hinzu und senken die Einstiegshürden für kleine Kliniken in Schwellenländern. Cybersicherheitssoftware, die auf medizinisches IoT zugeschnitten ist, verzeichnet zweistelliges Wachstum, da Krankenhäuser agentenlose Scans einsetzen, um nicht autorisierte Endpunkte zu identifizieren, ohne regulierte Geräte zu berühren.

Nach Anwendung: Häusliche Pflege wächst dank Erstattungsrückenwind stark

Plattformen für die Fernüberwachung von Patienten hielten 2024 einen Anteil von 37,75 % und aggregierten Vitalwerte von häuslichen Geräten zur Überwachung chronischer Erkrankungen. Die häusliche Pflege ist der am schnellsten wachsende Anwendungsfall mit einer CAGR von 22,31 %, nach der Ausweitung der Medicare-Advantage-Erstattungen für die physiologische und therapeutische Fernüberwachung unter den CPT-Codes 99453-58. Krankenhäuser und Pflegeheime verlassen sich weiterhin auf die Telemetrie am Krankenbett; Strafen für Wiederaufnahmen verlagern jedoch Budgets in Richtung Überwachung nach der Entlassung. Pharmaunternehmen setzen vernetzte Inhalatoren und Pillendosen in dezentralisierten Studien ein, um die Therapietreue zu überprüfen. Rettungsdienste übertragen Elektrokardiogramme aus Krankenwagen, sodass Herzkatheterlabore vor der Ankunft des Patienten mobilisiert werden können.

Private Versicherer folgen den Maßnahmen öffentlicher Kostenträger. Humana deckt nun die kontinuierliche Glukoseüberwachung für alle Insulinnutzer ab und fügt damit rund 2 Millionen Versicherte hinzu. Das deutsche Digitale-Versorgung-Gesetz verpflichtet gesetzliche Krankenversicherungen zur Erstattung digitaler Anwendungen, und ähnliche Rahmenbedingungen entstehen in Frankreich und Spanien. Die hohe Breitbandpenetration in den Vereinigten Staaten, Kanada und Skandinavien unterstützt die rasche Einführung bei alternden Bevölkerungsgruppen, die häusliches Altern der institutionellen Pflege vorziehen. Die Anforderungen der HIPAA und der DSGVO treiben Verschlüsselung und geräteseitige Verarbeitung voran, um den Grundsatz der Datensparsamkeit zu erfüllen.

Nach Endnutzer: Verbrauchereinführung übertrifft Anbieter-Upgrades

Anbieter machten 44,24 % der Ausgaben im Jahr 2024 aus und investierten in Wi-Fi 6E, 5G-Kerne und Integrationen mit elektronischen Patientenakten. Das Segment Patienten und Einzelpersonen wächst am schnellsten mit einer CAGR von 20,87 %, angetrieben durch die klinische Validierung von Smartwatches und Pflastern, die erstattungsfähige Daten generieren. Die Apple Watch Series 9 hat eine Schlafapnoe-Erkennung hinzugefügt und eine FDA-De-Novo-Zulassung erhalten. Die Samsung Galaxy Watch 6 hat die CE-Kennzeichnung für ihre Körperzusammensetzungsmetriken erhalten. Kostenträger nehmen Wearable-Daten auf, um Risiken zu stratifizieren, doch Gerätekäufe fließen weiterhin über Verbraucherkanäle.

Interoperabilitätshürden bestehen weiterhin, da Verbraucherplattformen proprietäre Clouds pflegen. Das Sync-for-Science-Projekt hat FHIR-basierte Spendenpfade eingeführt, die es Patienten ermöglichen, Wearable-Beobachtungen nahtlos in Forschungs- und Versorgungsabläufe zu übertragen. Fitbit Health Solutions ermöglicht den Massenexport von Daten für betriebliche Wellness-Programme. Direkt-an-Verbraucher-Glukosemonitore, wie Abbott Lingo, erweitern den Markt über Insulinnutzer hinaus und verwischen die Grenzen zwischen Medizin und Wellness.

Nach Gerätekonnektivität: 5G-Slicing treibt den Mobilfunkimpuls voran

Wi-Fi und WLAN machten 38,45 % des Umsatzes 2024 aus und unterstützen Krankenhausnetzwerke und häusliche Gateways. Mobilfunkverbindungen skalieren mit einer CAGR von 21,63 %, da eingebettete SIM-Module die Logistik vereinfachen und 5G-Slicing Latenz garantiert. Bluetooth bleibt die dominante Kurzstreckenverbindung für körpergetragene Sensoren, während NB-IoT und LoRa ländliche Einsatzgebiete adressieren, die eine mehrjährige Akkulaufzeit benötigen. Verizons 5G Edge bietet Gesundheitsslices, die über Verbrauchertarifen bepreist sind, aber nahezu Echtzeitleistung für robotergestützte Chirurgie liefern. AT&T betreibt private 5G-Netzwerke auf Citizens Broadband Radio Service-Spektrum, um medizinische Geräte vom Gastverkehr zu isolieren.

Regulatorische Maßnahmen beschleunigen die Migration; die FCC hat 3G im Jahr 2023 abgeschaltet, was Hersteller dazu veranlasste, ältere Telemetrie auf LTE-M1 mit Over-the-Air-Diagnose aufzurüsten. Die Remote-SIM-Bereitstellung reduziert Außendienstkosten, wenn Geräte Grenzen überschreiten, und batterieoptimierte 5G-Chipsätze verlängern die Lebenszyklen von Wearables.

Geografische Analyse

Nordamerika führte 2024 mit einem Anteil von 40,12 %, da die CMS-Codes für die physiologische Fernüberwachung Klinikern 60 USD pro Patient und Monat zuführen und damit vorhersehbare wiederkehrende Einnahmen schaffen. Mehr als 200 Krankenhäuser betreiben private Citizens Broadband Radio Service-Netzwerke, und die Wi-Fi-6E-Einführung beschleunigte sich, nachdem die FCC 1.200 MHz des 6-GHz-Spektrums freigegeben hatte. Kanada finanziert satellitengestützte Telemedizin für abgelegene indigene Gemeinschaften, während das mexikanische Sozialversicherungsinstitut Zehntausende von Diabetespatienten mit zellulären Glukosemessgeräten ausstattet.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 22,56 %. Chinas Blueprint Gesundes China 2030 sieht 200 Milliarden CNY (28 Milliarden USD) für 5G-Krankenwagen und intelligente Stationen vor. Indiens Ayushman Bharat Digital Mission schreibt landesweit Fast Healthcare Interoperability Resources-basierte Datenaustausche vor. Japan erstattet die kardiale Fernrehabilitation, Südkorea investiert 500 Milliarden KRW (375 Millionen USD) in die 5G-Krankenhausabdeckung, und Australien halbiert die Genehmigungszeit für Software-als-Medizinprodukt-Plattformen.

Europa hält einen beträchtlichen Anteil unter der Medizinprodukteverordnung und den DSGVO-Vorschriften, die Mittel in lokale Edge-Computing-Lösungen und föderierte Lernarchitekturen lenken. Deutschland erstattet digitale Therapeutika, das Vereinigte Königreich schreibt Cybersicherheitsbewertungen bei der Beschaffung vor, und Frankreichs Health Data Hub wird erweitert, um Wearable-Datenströme aufzunehmen. Der Nahe Osten und Afrika gewinnen an Dynamik, da Staatsfonds der Golfstaaten intelligente Krankenhäuser bauen und nigerianische LoRa-Pilotprojekte die Überwachung der Müttergesundheit ausweiten.

Wettbewerbslandschaft

Der Wettbewerb ist fragmentiert, da Telekommunikationsanbieter, Geräte-OEMs und Cloud-Giganten sich überschneiden. AT&T und Verizon setzen Millimeterwellen-5G-Slices ein, sind jedoch auf Integratoren angewiesen, um klinische Workflow-Lücken zu schließen. Cisco und Extreme Networks dominieren den Wi-Fi-Markt, stehen jedoch unter Druck durch Open-Source-Software, die Investitionsausgaben reduziert. Qualcomm lizenziert Modem-IP an Gerätehersteller, während Apple die vertikale Integration mit benutzerdefiniertem Funk-Silizium verstärkt.

Cybersicherheit als Dienstleistung für medizinisches IoT ist eine reife Marktlücke; Managed-Service-Anbieter können das 60-prozentige Personaldefizit in Krankenhaus-Security-Operations-Centern ausgleichen. Start-ups wie Particle Health aggregieren Wearable-Daten über Fast Healthcare Interoperability Resources-APIs und verkaufen Erkenntnisse an Kostenträger, während Claroty industrielle OT-Sicherheit für Krankenhausbereiche adaptiert.

Zebra Technologies' Ultra-Breitband-Ortungsdienste verdrängen ältere RFID-Systeme, und Strykers System 8 drahtlose Werkzeuge integrieren Bluetooth-Analysen für die vorausschauende Wartung. Die Spektrumliberalisierung in den Citizens Broadband Radio Service- und 6-GHz-Bändern senkt die Einstiegshürden für regionale Integratoren und ermöglicht es ihnen, private Netzwerke ohne Carrier-Partnerschaften aufzubauen.

Marktführer im Bereich drahtlose Kommunikationstechnologien im Gesundheitswesen

Cisco Systems, Inc.

Apple Inc.

Honeywell International Inc.

Samsung Electronics Co., Ltd.

AT&T Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Das Qualcomm Snapdragon X75 5G-Modem erhielt die Genehmigung des Global Certification Forum für Release-18-Funktionen, die es Herzgeräten ermöglichen, Ereignisse mit einer Genauigkeit von unter einer Mikrosekunde zu kennzeichnen.

- Februar 2025: Medtronic brachte den implantierbaren Monitor Reveal LINQ II auf den Markt, der von einem piezoelektrischen Energiesammler betrieben wird, wodurch Batteriewechseloperationen entfallen und Bluetooth-5.2-Daten an Smartphones gesendet werden.

- Januar 2025: Die Europäische Arzneimittel-Agentur und die britische MHRA haben Over-the-Air-Firmware-Unterstützung für alle Klasse-IIb-Implantate vorgeschrieben und damit die Einführung verschlüsselter Bluetooth-5.4-Übertragungen beschleunigt.

- Dezember 2024: Die Google Cloud Healthcare API hat DICOM-over-HTTPS-Streaming von drahtlosen Sonden zu PACS-Archiven hinzugefügt und damit die Bildgebungslatenz in Point-of-Care-Umgebungen reduziert.

Umfang des globalen Berichts über den Markt für drahtlose Kommunikationstechnologien im Gesundheitswesen

Der Markt für drahtlose Kommunikationstechnologien im Gesundheitswesen bezieht sich auf die Integration drahtloser Kommunikationssysteme und -technologien in der Gesundheitsbranche, die einen nahtlosen Datentransfer, eine Fernüberwachung und eine verbesserte Konnektivität zwischen Geräten, Patienten und Gesundheitsdienstleistern ermöglichen. Diese Technologien spielen eine entscheidende Rolle bei der Verbesserung der Gesundheitsversorgung, der Verbesserung der Patientenergebnisse und der Steigerung der betrieblichen Effizienz.

Der Bericht über den Markt für drahtlose Kommunikationstechnologien im Gesundheitswesen ist segmentiert nach Technologie (Wireless Personal Area Network, Wi-Fi, Wireless Wide Area Network, Worldwide Interoperability for Microwave Access, Wireless Body Area Network), Komponente (Hardware, Software, Dienstleistungen), Anwendung (Krankenhäuser und Pflegeheime, häusliche Pflege, Pharmazeutika, Plattformen für die Fernüberwachung von Patienten, sonstige Anwendungen), Endnutzer (Anbieter, Kostenträger, Patienten und Einzelpersonen), Gerätekonnektivität (Bluetooth, Wi-Fi und WLAN, Mobilfunk, LPWAN) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Wireless Personal Area Network (WPAN) |

| Wi-Fi |

| Wireless Wide Area Network (WWAN) |

| Worldwide Interoperability for Microwave Access (WiMAX) |

| Wireless Body Area Network (WBAN) |

| Hardware |

| Software |

| Dienstleistungen |

| Krankenhäuser und Pflegeheime |

| Häusliche Pflege |

| Pharmazeutika |

| Plattformen für die Fernüberwachung von Patienten |

| Sonstige Anwendungen |

| Anbieter |

| Kostenträger |

| Patienten / Einzelpersonen |

| Bluetooth |

| Wi-Fi / WLAN |

| Mobilfunk (3G/4G/5G) |

| LPWAN (NB-IoT, LoRa) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

| Nach Technologie | Wireless Personal Area Network (WPAN) | ||

| Wi-Fi | |||

| Wireless Wide Area Network (WWAN) | |||

| Worldwide Interoperability for Microwave Access (WiMAX) | |||

| Wireless Body Area Network (WBAN) | |||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Anwendung | Krankenhäuser und Pflegeheime | ||

| Häusliche Pflege | |||

| Pharmazeutika | |||

| Plattformen für die Fernüberwachung von Patienten | |||

| Sonstige Anwendungen | |||

| Nach Endnutzer | Anbieter | ||

| Kostenträger | |||

| Patienten / Einzelpersonen | |||

| Nach Gerätekonnektivität | Bluetooth | ||

| Wi-Fi / WLAN | |||

| Mobilfunk (3G/4G/5G) | |||

| LPWAN (NB-IoT, LoRa) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für drahtlose Kommunikationstechnologien im Gesundheitswesen heute?

Der Markt erreichte im Jahr 2025 einen Wert von 197,19 Milliarden USD und ist auf dem Weg, bis 2030 einen Wert von 489,64 Milliarden USD zu erreichen.

Welcher Konnektivitätstyp wächst in Krankenhäusern am schnellsten?

Mobilfunkverbindungen, insbesondere 5G mit Netzwerk-Slicing, expandieren mit einer CAGR von 21,63 %, da Krankenhäuser private Kerne und eingebettete SIM-Geräte einsetzen.

Was treibt die Einführung der häuslichen Fernüberwachung voran?

Die ausgeweitete Erstattung unter den CMS-CPT-Codes 99453-58 und die Deckung durch private Kostenträger für Geräte wie kontinuierliche Glukosemonitore treiben eine CAGR von 22,31 % im Segment häusliche Pflege an.

Warum investieren Krankenhäuser in Wi-Fi 6E und Wi-Fi 7?

Das 6-GHz-Band verdreifacht die verfügbaren Kanäle, reduziert Interferenzen und unterstützt hochbandbreitige Video- und Telemetrieübertragungen, wodurch Überlastungsprobleme in älteren 2,4-GHz-Installationen gelöst werden.

Welche Regionen werden bis 2030 das stärkste Wachstum verzeichnen?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 22,56 %, gestützt durch umfangreiche Finanzierungen für die digitale Gesundheitsversorgung in China, Indien, Japan und Südkorea.

Was ist die größte Cybersicherheitsherausforderung für drahtlose Medizingeräte?

Ein globaler Mangel von 60 % an qualifizierten Security-Operations-Center-Analysten schränkt die Fähigkeit von Krankenhäusern ein, Zero-Trust-Segmentierung und kontinuierliche Überwachung zu implementieren.

Seite zuletzt aktualisiert am: