Schlagsahnemarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

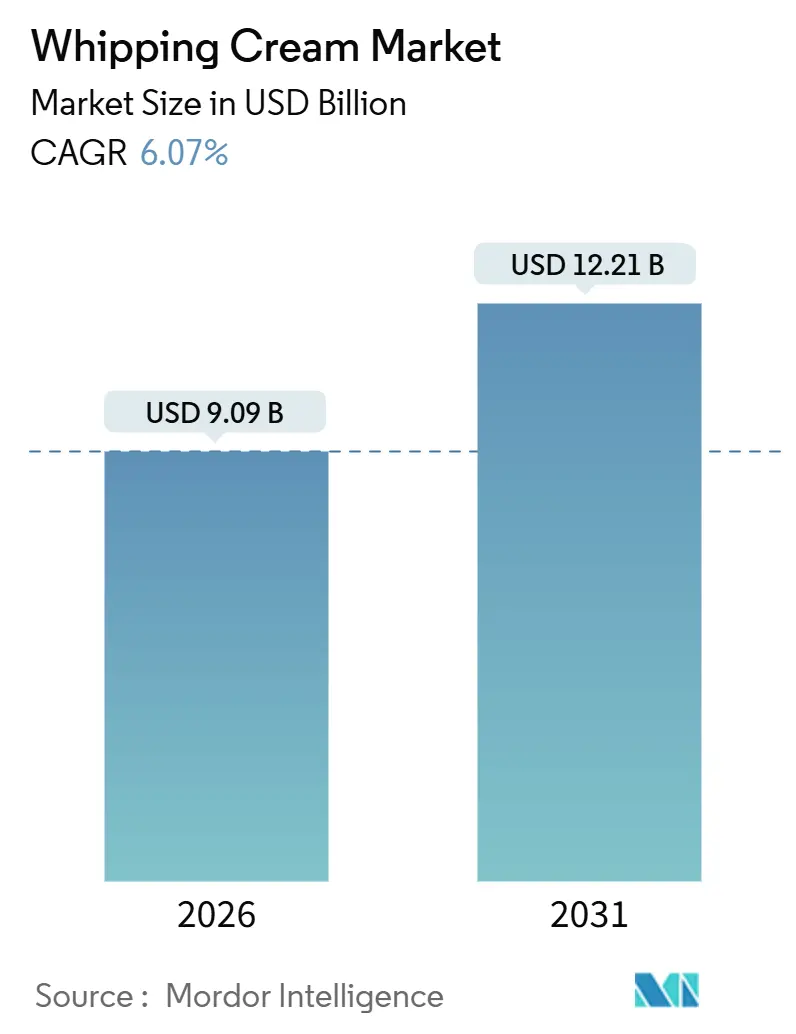

| Marktgröße (2026) | 9.09 Milliarden US-Dollar |

| Marktgröße (2031) | 12.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.07% CAGR |

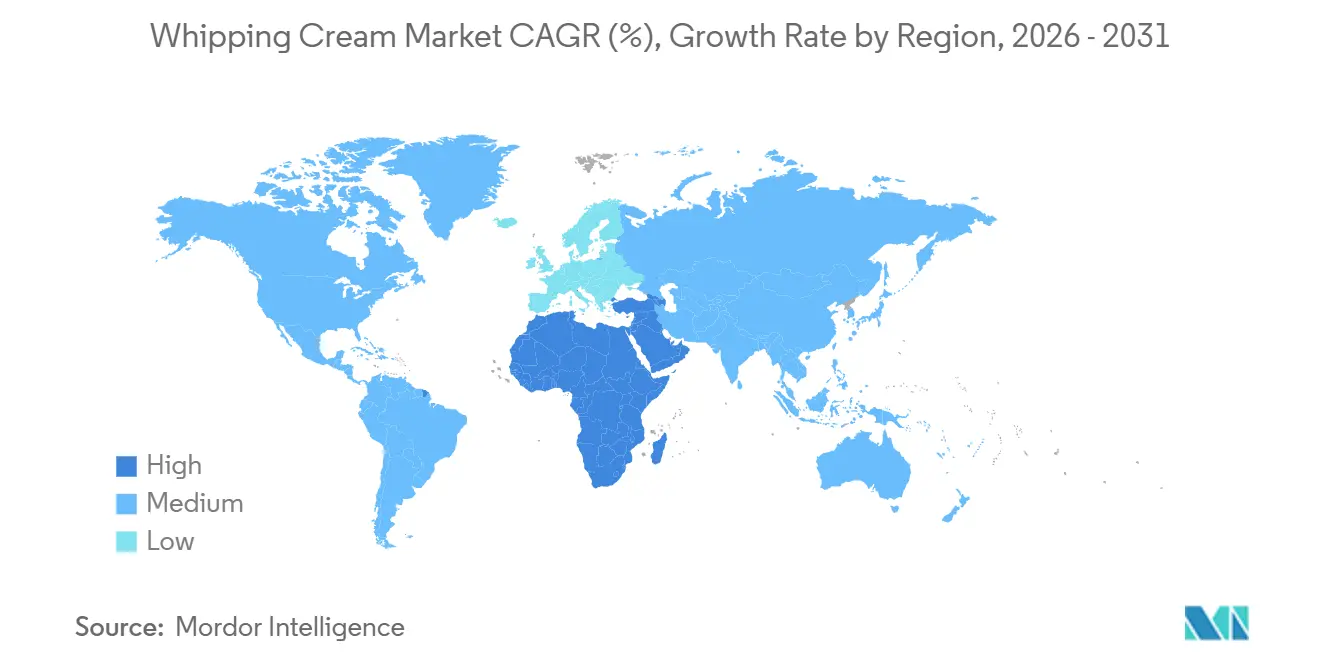

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schlagsahnemarkt Analyse von Mordor Intelligence

Die Größe des Schlagsahnemarkts wird im Jahr 2026 auf 9,09 Milliarden USD geschätzt und soll bis 2031 einen Wert von 12,21 Milliarden USD erreichen, bei einer CAGR von 6,07 % während des Prognosezeitraums (2026–2031). Diese Entwicklung spiegelt strukturelle Veränderungen in der Art und Weise wider, wie Verbraucher und Betreiber im Gastronomiebereich Milch- und pflanzenbasierte Toppings in Getränken, Desserts und Anwendungen beim Kochen zu Hause einsetzen. Kapazitätsinvestitionen großer Molkereigenossenschaften signalisieren Vertrauen in eine anhaltende Nachfrage, wobei Fonterra im Dezember 2024 mit dem Bau einer 88 Millionen USD teuren UHT-Sahneanlage in Edendale begann, die bis August 2026 jährlich 50 Millionen Liter produzieren und sich bis 2030 auf 100 Millionen Liter verdoppeln wird. Diese Schritte unterstreichen die Überzeugung, dass die Premiumisierung in der Kaffeekultur, beim Heimbacken und in der Gastronomie die gesundheitsorientierte Substitution durch nicht-milchbasierte Alternativen übertreffen wird. Die regulatorische Klarheit der FDA zur Kennzeichnung pflanzenbasierter Produkte vom Januar 2025 erweitert die Produktauswahl weiter und fördert den Wettbewerb.

Wichtigste Erkenntnisse des Berichts

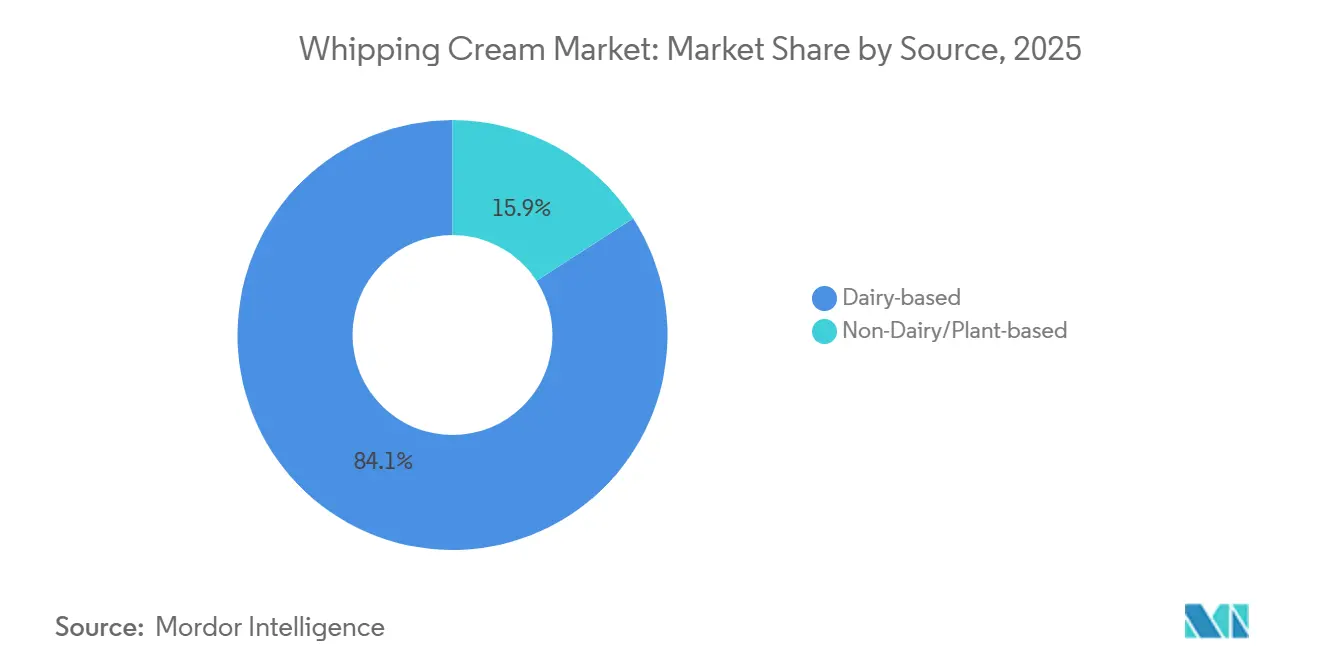

- Nach Quelle dominierte Milchsahne im Jahr 2025 mit einem Marktanteil von 84,11 % am Schlagsahnemarkt, während nicht-milchbasierte Alternativen bis 2031 eine CAGR von 8,05 % prognostiziert wird.

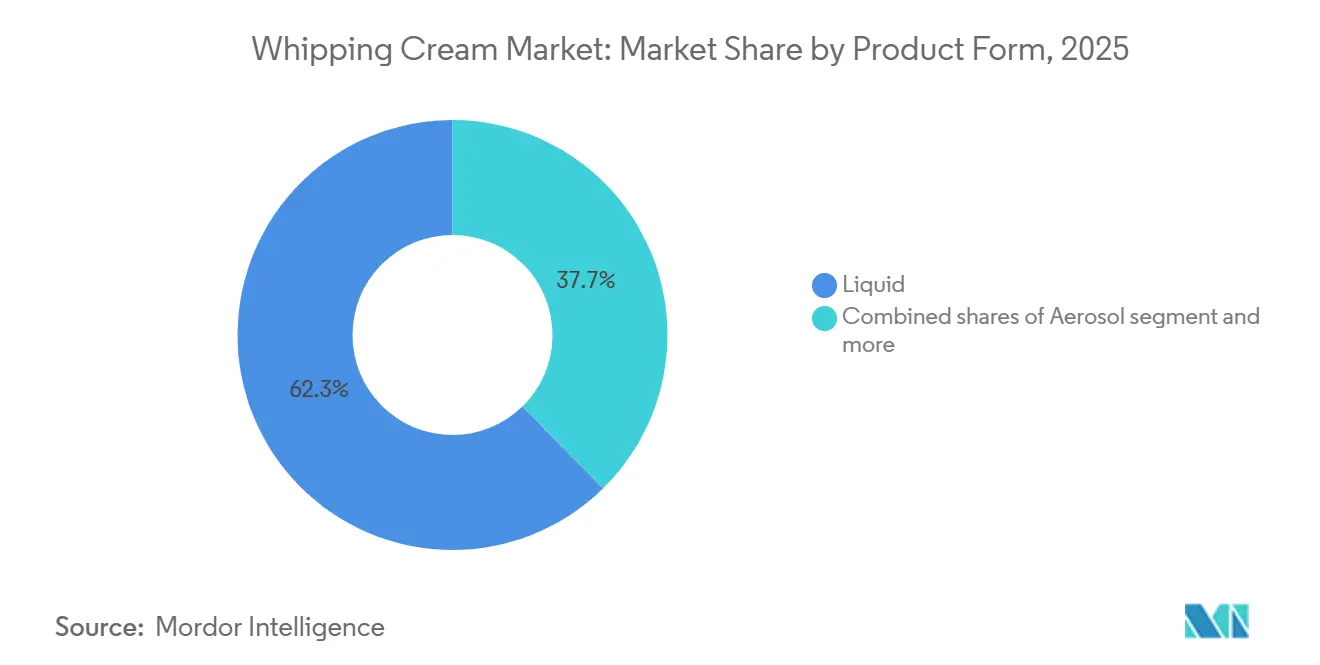

- Nach Produktform führte flüssige Sahne mit einem Marktanteil von 62,34 % am Schlagsahnemarkt im Jahr 2025; Aerosolformate werden voraussichtlich bis 2031 mit einer CAGR von 8,16 % wachsen.

- Nach Vertriebskanal hielten Außer-Haus-Handelskanäle im Jahr 2025 einen Umsatzanteil von 57,65 %, während der Außer-Haus-Konsum mit einer CAGR von 7,86 % steigen dürfte, da Tourismus und Cafékultur sich erholen.

- Nach Geografie entfiel auf Europa im Jahr 2025 ein Umsatzanteil von 26,73 %, und die Region Naher Osten und Afrika soll bis 2031 mit einer CAGR von 8,24 % expandieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Schlagsahnemarkt Trends und Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die Markt-CAGR | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum beim Heimbacken und bei Kochtrends | +1.5% | Global, mit stärkster Akzeptanz in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Globale Expansion der Gastronomie und Cafékultur | +2.1% | Global, Asien-Pazifik und Naher Osten und Afrika beschleunigen sich | Langfristig (≥ 4 Jahre) |

| Verstärkter Einsatz in Getränken und Spezialitätenkaffees | +1.8% | Nordamerika, Europa, städtische Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Steigende Beliebtheit pflanzenbasierter Sahne-Alternativen | +1.2% | Nordamerika, Europa, Küstenstädte im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Einfacher Kauf über Online-Einzelhandelskanäle | +1.0% | Global, angeführt von Nordamerika und China | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Premium-Desserts in Tourismuszentren | +0.9% | Naher Osten und Afrika, Europa, ausgewählte Asien-Pazifik-Reiseziele | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Heimbackkultur treibt die Einzelhandelsnachfrage an

Die pandemiebedingten Lockdowns haben eine dauerhafte Verlagerung hin zum Heimbacken ausgelöst, wobei Arla Foods berichtete, dass 70 % der Dänen im Jahr 2024 zu Hause backten, was die Nachfrage nach Schlagsahne für Kuchen, Gebäck und Moussezubereitungen aufrechterhält. Dieses Verhalten hält auch nach der Aufhebung der Mobilitätsbeschränkungen an, da die Verbraucher die Kosteneinsparungen und die kreative Befriedigung beim Selbstbacken entdeckt haben. Der Einzelhandel reagierte mit einer Erweiterung der Regalfläche für hochwertige Milchzutaten, einschließlich Schlagsahne mit 36 % Milchfettgehalt, die zu steiferen Spitzen aufgeschlagen werden kann als Standardformulierungen. Der Trend ist in Europa und Nordamerika am ausgeprägtesten, wo die Backkultur fest verankert ist, doch die aufstrebende Mittelschicht im Asien-Pazifik-Raum übernimmt westliche Dessertrezepte und erweitert den adressierbaren Markt. Zutatenhersteller bringen kleinere Verpackungsformate auf den Markt – 250-ml- und 500-ml-Kartons –, um Abfall für gelegentliche Bäcker zu reduzieren, ein Schritt, der auch die Margen pro Einheit erhöht.

Steigende Beliebtheit pflanzenbasierter Sahne-Alternativen

Das pflanzenbasierte Segment im Schlagsahnemarkt verzeichnet eine CAGR von 8,05 %, die auf ein gesteigertes Verbraucherbewusstsein hinsichtlich Gesundheits- und Nachhaltigkeitsfaktoren zurückzuführen ist. Laut dem Good Food Institute kauften 59 % der Haushalte in den Vereinigten Staaten im Jahr 2024 pflanzenbasierte Lebensmittel, wobei fast 80 % ein Wiederholungskaufverhalten zeigten [1]Quelle: Good Food Institute, "Einblicke in den US-Einzelhandelsmarkt für die pflanzenbasierte Industrie", gfi.org. Dieser Markttrend weist auf eine anhaltende Nachfrage nach milchfreien Schlagalternativen hin, insbesondere nach pflanzenbasierten Sahnen aus Kokos, Hafer oder Soja. Technologische Entwicklungen bei pflanzenbasierten Formulierungen haben die Stabilität, Textur und Schlageigenschaften dieser Produkte verbessert, um sie an konventionelle Milchstandards anzupassen. Die FDA veröffentlichte im Januar 2025 einen Entwurf einer Leitlinie, in der klargestellt wird, dass pflanzenbasierte Produkte Milchbegriffe verwenden dürfen, wenn die pflanzliche Quelle angegeben wird, was die regulatorische Unsicherheit verringert. Diese Klarheit ermöglicht Markeninvestitionen in Marketing und Vertrieb und beschleunigt voraussichtlich die CAGR von 8,05 % für nicht-milchbasierte Schlagsahne bis 2031. Das Wachstum des Segments kommt paradoxerweise den etablierten Milchverarbeitern zugute, die pflanzenbasierte Linien erwerben oder einführen, um Regalflächen zu verteidigen und flexitarische Verbraucher zu gewinnen.

Verstärkter Einsatz in Getränken und Spezialitätenkaffees

Der Umsatz mit Spezialitätenkaffee in den Vereinigten Staaten wuchs über zwei Jahre und erreichte im Jahr 2024 bedeutende Höhen, wobei Nestlé 675 Millionen USD in eine Fabrik in Arizona investierte, um Coffee-mate-Kaffeesahne herzustellen, und im Januar 2025 eine Cold-Foam-Linie einführte, die auf Verbraucher abzielt, die Schlagtoppings auf Eisgetränken begehren. Das Cold-Foam-Format, eine leicht aufgeschlagene Sahne, die auf Cold Brew oder Eislatte schwimmt, ist von Kaffeehausmenüs in den Einzelhandel übergegangen, mit Drei-Geschmacks-SKUs zu Preisen von 4,68 bis 5,49 USD pro 14-Flüssigunzen-Flasche. Diese Innovation erweitert den Anwendungsbereich von Schlagsahne über das Dessert-Finishing hinaus in tägliche Getränkerituale und erschließt inkrementelles Volumen von Verbrauchern, die zuvor nur Milch oder Halbrahm hinzufügten. Arla kooperierte mit Baileys, um im Oktober 2024 eine 250-ml-Sprühsahne bei Tesco für 2,50 GBP (3,15 USD) einzuführen, die Genuss mit Komfort verbindet. Diese Produktformen senken die Einstiegshürde und fördern den Wiederholungskauf, indem sie die Notwendigkeit manueller Schlaggeräte eliminieren.

E-Commerce ermöglicht Direktvertrieb an Verbraucher für Sahnemarken

Die Expansion des E-Commerce treibt Veränderungen im Schlagsahnemarkt voran, da Direktvertriebsmarken (DTC) Vertriebskanäle unabhängig von traditionellen Einzelhandelsnetzwerken aufbauen. Digitale Plattformen ermöglichen es Unternehmen, spezialisierte Produkte zu vertreiben, darunter biologische, pflanzenbasierte und handwerkliche Schlagsahnevarianten, die häufig mit ergänzenden Angeboten verpackt werden. So ist beispielsweise Straus Family Creamery in den Vereinigten Staaten ein Beispiel für dieses Geschäftsmodell, indem es biologische Schlagsahne über seine digitale Plattform und Premium-Online-Lebensmittelhändler vertreibt. Das E-Commerce-Vertriebsmodell unterstützt abonnementbasierte Einnahmequellen, verbessert das Bestandsmanagement und bietet Kleinserienherstellern Zugang zu erweiterten Märkten. Die zunehmende Akzeptanz des Online-Lebensmitteleinkaufs hat den Direktvertrieb als wichtigen Vertriebskanal im Premium- und Spezialitätensegment für Schlagsahne positioniert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbedenken hinsichtlich gesättigter Fettsäuren und Kaloriengehalt | -1.3% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Preisvolatilität bei Rohmilch und Versorgungsengpässe | -1.1% | Global, mit regionalen Spitzen in Ozeanien und Europa | Kurzfristig (≤ 2 Jahre) |

| Lücken in der Kühlketteninfrastruktur | -0.8% | Aufstrebende Märkte im Asien-Pazifik-Raum, Naher Osten und Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Zunehmender Wettbewerb durch nicht-milchbasierte Toppings und Aerosol-Schlagprodukte | -0.7% | Nordamerika, Europa, städtische Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken hinsichtlich gesättigter Fettsäuren und Kaloriengehalt

Das wachsende Verbraucherbewusstsein für gesundheitliche Risiken im Zusammenhang mit fettreichen Ernährungsweisen hat traditionelle Schlagsahnehersteller vor erhebliche Herausforderungen gestellt und die Entwicklung gesünderer Alternativen vorangetrieben. Studien zu Hydrokolloiden in Schlagsahne zeigen, dass Zusatzstoffe wie Pektin und Carrageen die Schaumeigenschaften verbessern und gleichzeitig die Lipidfettabbaurate senken. Die Einarbeitung dieser Hydrokolloide trägt dazu bei, die Produktstabilität und -textur aufrechtzuerhalten und gleichzeitig Gesundheitsbedenken zu begegnen. Carrageen zeigt im Vergleich zu Pektin eine überlegene Wirksamkeit bei der Verringerung der Lipidfettabbaurate und ermöglicht die Entwicklung von Schlagsahneprodukten mit verbesserten Nährwertprofilen. Diese Entwicklungen entsprechen der Verbrauchernachfrage nach Produkten, die Genuss mit gesundheitlichen Vorteilen verbinden. Hersteller investieren in Forschung und Entwicklung, um innovative Formulierungen zu schaffen, die den gewünschten Geschmack und die gewünschte Textur beibehalten und gleichzeitig den Fettgehalt reduzieren. Der Markt zeigt eine zunehmende Akzeptanz dieser modifizierten Schlagsahneprodukte, insbesondere bei gesundheitsbewussten Verbrauchern, die Alternativen zu traditionellen Milchprodukten suchen.

Preisvolatilität bei Rohmilch und Versorgungsengpässe

Die Märkte für Milchwaren verzeichneten 2024 und 2025 starke Schwankungen. So zeigten beispielsweise Daten des US-Landwirtschaftsministeriums (USDA), dass die Klasse-II-Butterfettpreise im Nordosten der USA von 2,85 USD pro Pfund im Januar 2025 auf 2,54 USD bis März 2025 sanken, was ein reichliches inländisches Sahneangebot widerspiegelt. Diese regionalen Divergenzen erschweren die Beschaffung für multinationale Verarbeiter und führen zu Margenverengungen, wenn die Inputkosten schneller steigen als die Einzelhandelspreise angepasst werden können. Die sieben größten Milchexporteure – Neuseeland, die Europäische Union, die Vereinigten Staaten, Australien, Argentinien, Uruguay und Brasilien – werden voraussichtlich das Milchangebot im Jahr 2025 nur um 1,6 % und im Jahr 2026 um 0,6 % steigern, was die Rohstoffbasis für die Sahneproduktion einschränkt. Kleinere Verarbeiter ohne Absicherung über Terminmärkte oder langfristige Lieferverträge sind einem erhöhten Risiko von Margenerosion oder Versorgungsunterbrechungen ausgesetzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Milchdominanz steht vor pflanzenbasierter Disruption

Milchbasierte Schlagsahne erzielte im Jahr 2025 einen Marktanteil von 84,11 %, gestützt durch etablierte Lieferketten, Vertrautheit der Verbraucher und überlegene Schlageigenschaften, die sich aus den Kristallisationseigenschaften des Butterfetts ergeben. Nicht-milchbasierte und pflanzenbasierte Alternativen expandieren jedoch bis 2031 mit einer CAGR von 8,05 % – der schnellsten Rate unter den Quellsegmenten –, da Formulierer die Lücke bei Geschmack und Textur schließen. Die Entwurfsleitlinie der FDA vom Januar 2025, die klarstellt, dass pflanzenbasierte Produkte Milchbegriffe verwenden dürfen, wenn die pflanzliche Quelle angegeben wird, verringert regulatorische Hürden und ermöglicht Markeninvestitionen.

Milchverarbeiter reagieren darauf, indem sie pflanzenbasierte Linien erwerben oder einführen, um Regalflächen zu verteidigen. Fonterras 88 Millionen USD teure UHT-Sahneanlage in Edendale, die im August 2026 mit einer Jahreskapazität von 50 Millionen Litern die Produktion aufnahm und sich bis 2030 auf 100 Millionen Liter verdoppeln soll, signalisiert Vertrauen in eine anhaltende Milchnachfrage, auch wenn Alternativen wachsen. Nicht-milchbasierte Anbieter wie Califia Farms setzen Kokos-, Hafer- und Mandelbasen mit Hydrokolloiden ein, um das Mundgefühl von Milch zu replizieren und flexitarische Verbraucher zu gewinnen, die je nach Verwendungsanlass zwischen Milch- und pflanzenbasierten Produkten wechseln. Diese Zweiteilung legt nahe, dass der Milchanteil von 84,11 % im Jahr 2025 eher schrittweise sinken als einbrechen wird, da beide Segmente koexistieren und unterschiedliche Verbraucherbedürfnisse bedienen.

Nach Produktform: Aerosol gewinnt durch Komfort an Boden

Flüssige Schlagsahne hielt im Jahr 2025 einen Marktanteil von 62,34 %, bevorzugt von professionellen Bäckern und Baristas für ihre Vielseitigkeit und die Fähigkeit, durch manuelles oder mechanisches Aufschlagen präzise Texturen zu erzielen. Dennoch wachsen Aerosolformate bis 2031 mit einer CAGR von 8,16 %, angetrieben durch Einzelportionskomfort und Impulskäufe. Whipnotics aromatisierte Aerosollinie mit einer patentierten Düse expandierte 2024 auf über 1.000 Einzelhandelsstandorte und verzeichnete ein vierteljährliches Umsatzwachstum von 150 %, indem sie Verbraucher ansprach, die Dessert-Finishing ohne Geräte oder Reinigung wünschen. Nestlé führte im Januar 2025 Coffee-mate Cold Foam ein und bot drei Geschmacksrichtungen in 14-Flüssigunzen-Flaschen zu Preisen von 4,68 bis 5,49 USD an, die auf jeden fünften Kaffeetrinker abzielen, der Schlagtoppings auf Eisgetränken begehrt.

Die Kategorie „Sonstige”, die Pulver- und Gefrierformate umfasst, bedient Nischenanwendungen wie industrielles Backen und Langstrecken-Gastronomieversorgung, bei denen die Kühlung eingeschränkt ist. Pulversahne bietet eine verlängerte Haltbarkeit und reduzierte Frachtkosten aufgrund des geringeren Gewichts, doch das Anrühren erfordert zusätzlichen Arbeitsaufwand und die endgültige Textur entspricht selten der von frischer Flüssig- oder Aerosol-Sahne. Gefrorene Schlagsahne wird in vorportionierten Desserts und der institutionellen Gastronomie verwendet, wo Konsistenz und Portionskontrolle das Premium-Mundgefühl von frisch aufgeschlagener Milchsahne überwiegen. Der Anteil von 62,34 % der flüssigen Sahne spiegelt ihre gefestigte Position in professionellen Küchen und beim Heimbacken wider, doch die CAGR von 8,16 % bei Aerosol zeigt, dass komfortorientierte Formate inkrementelles Volumen von Verbrauchern gewinnen werden, die Schnelligkeit und Einzelportionsverpackung gegenüber handwerklicher Zubereitung bevorzugen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Wachstum im Außer-Haus-Konsum übertrifft Einzelhandelsexpansion

Das Außer-Haus-Handelssegment dominiert den Schlagsahnemarkt mit einem Anteil von 57,65 % im Jahr 2025. Dieses Segment umfasst Supermärkte, Verbrauchermärkte, Convenience-Stores und Online-Plattformen. Online-Shops verzeichnen ein bemerkenswertes Wachstum, angetrieben durch die Expansion des E-Commerce und steigende Direktvertriebsumsätze in der Milchwirtschaft. Die Bequemlichkeit und Zugänglichkeit des Online-Shoppings in Kombination mit einer verbesserten Kühlkettenlogistik für Milchprodukte tragen zu diesem Wachstum bei. Supermärkte und Verbrauchermärkte behaupten ihre Position als größtes Teilsegment durch eine etablierte Kühlketteninfrastruktur, ein vielfältiges Produktangebot und die Fähigkeit, durch Großeinkäufe wettbewerbsfähige Preise anzubieten.

Das Außer-Haus-Konsumsegment verzeichnet ein robustes Wachstum mit einer CAGR von 7,86 % (2026–2031), das die allgemeinen Marktwachstumsraten übertrifft. Diese Expansion resultiert aus dem Wachstum von Gastronomiebetrieben in aufstrebenden Märkten und der verstärkten Aufnahme von Premium-Desserts in Restaurantmenüs. Die steigende Verbraucherpräferenz für das Essen im Restaurant, das Wachstum der Cafékultur und die Expansion von Bäckereibetrieben treiben das Wachstum dieses Segments weiter voran. So bevorzugten beispielsweise in den Vereinigten Staaten im Jahr 2023 55 % der Verbraucher das Essen im Restaurant gegenüber der Bestellung von Speisen zum Mitnehmen oder zur Lieferung, laut US Foods Inc [2]Quelle: US Foods, Inc., "The Diner Dispatch: Amerikanische Essgewohnheiten 2024", usfoods.com. Das Segment bietet Möglichkeiten für spezialisierte Schlagsahneprodukte, die auf die Anforderungen der Gastronomie zugeschnitten sind und sich auf Stabilität und Leistung in gewerblichen Umgebungen konzentrieren. Diese Produkte weisen häufig eine verbesserte Hitzebeständigkeit, längere Haltezeiten und eine konsistente Schlagleistung auf. Die unterschiedlichen Wachstumsmuster zwischen dem Außer-Haus-Handels- und dem Außer-Haus-Konsumsegment unterstreichen die Notwendigkeit gezielter Produktentwicklungs- und Marketingansätze seitens der Hersteller, einschließlich Verpackungslösungen, Produktformulierungen und kanalspezifischer Vertriebsstrategien.

Geografische Analyse

Europa erzielte im Jahr 2025 einen Anteil von 26,73 % am Schlagsahneumsatz, gestützt durch reife Backtraditionen, dichte Kaffeehausnetzwerke und einen hohen Pro-Kopf-Milchkonsum. Deutschland, Frankreich, das Vereinigte Königreich, Italien und Spanien sind die größten Ländermärkte, in denen Schlagsahne ein Grundnahrungsmittel in der Patisserie, bei Kaffeegetränken und bei der Zubereitung von Desserts zu Hause ist. Kleinere Märkte wie Polen, Belgien, Schweden und die Niederlande tragen inkrementelles Volumen bei, wobei Polen von steigenden verfügbaren Einkommen und Belgien von seiner handwerklichen Schokoladen- und Dessertkultur profitiert. Europas etablierte Kühlketteninfrastruktur und strenge Lebensmittelsicherheitsstandards unter der Europäischen Behörde für Lebensmittelsicherheit (EFSA) ermöglichen eine effiziente Distribution und eine lange Haltbarkeit und unterstützen die Führungsposition der Region.

Nordamerika ist die zweitgrößte geografische Region, angetrieben durch den Gastronomiesektor der Vereinigten Staaten und die robuste Milchwirtschaft Kanadas. Die Klasse-II-Butterfettpreise in den USA sanken von 2,85 USD pro Pfund im Januar 2025 auf 2,54 USD bis März 2025 im Nordosten, was ein reichliches inländisches Sahneangebot widerspiegelt, das Verarbeitern zugute kommt und den Erzeugerpreis unter Druck setzt, laut dem USDA AMS. Mexikos wachsende Mittelschicht und die expandierende Cafékultur tragen inkrementelles Volumen bei, obwohl Lücken in der Kühlkette in ländlichen Gebieten die Durchdringung einschränken. Das kanadische Milchversorgungsmanagement-System stabilisiert die Erzeugerpreise, schränkt jedoch die Exportwettbewerbsfähigkeit ein und konzentriert die Verarbeiter auf inländische und Nischen-Premium-Segmente. Das regulatorische Umfeld in Nordamerika unter der FDA und dem USDA gewährleistet Produktsicherheit und Kennzeichnungsklarheit, wobei die FDA im Dezember 2024 eine endgültige Regel zur „gesunden” Kennzeichnung verabschiedete, die die Schwellenwerte für gesättigte Fettsäuren ab 2028 verschärft.

Die Region Naher Osten und Afrika expandiert bis 2031 mit einer CAGR von 8,24 % – der schnellsten Rate unter den geografischen Regionen –, angetrieben durch die Tourismusinfrastruktur in den Staaten des Golfkooperationsrats, die Nachfrage von Expatriates und die Modernisierung des Einzelhandels. Die Vereinigten Arabischen Emirate importierten im Jahr 2020 Milchprodukte im Wert von 1,6 Milliarden USD, wobei Milch und Sahne 43 % (669 Millionen USD) ausmachten, was die Abhängigkeit von Importen zur Deckung des Verbrauchs unterstreicht. Saudi-Arabien ist der am schnellsten wachsende Markt innerhalb der Region Naher Osten und Afrika, angetrieben durch Vision-2030-Initiativen, die die Hotelkapazität ausbauen und den Unterhaltungssektor liberalisieren. Hochklassige Hotels und Restaurants in Dubai, Riad und Doha bevorraten Premium-Schlagsahne für angerichtete Desserts und Spezialitätenkaffees, die 10 bis 15 USD pro Artikel erzielen – Margen, die den Luftfrachttransport gekühlter Milchwaren aus Europa oder Ozeanien rechtfertigen, wenn das lokale Angebot unzureichend ist. Laut der Weltorganisation für Tourismus (UN Tourism) verzeichneten die Vereinigten Arabischen Emirate und Saudi-Arabien die höchsten internationalen Touristenankünfte unter den Ländern des Nahen Ostens, mit 28,15 Millionen bzw. 27,4 Millionen Besuchern im Jahr 2023 [3]Quelle: Weltorganisation für Tourismus (UN Tourism), "Internationale Tourismus-Highlights, Ausgabe 2024", unwto.org.

Wettbewerbslandschaft

Der Schlagsahnemarkt weist eine moderate Konsolidierung auf, wobei etablierte Molkereiunternehmen und regionale Hersteller in der Branche tätig sind. Unternehmen wie Fonterra Co-operative Group, Arla Foods, Nestlé S.A., Land O'Lakes und FrieslandCampina halten bedeutende Marktpositionen durch ihre umfangreichen Vertriebsnetzwerke und vielfältigen Produktportfolios. Diese Unternehmen priorisieren Produktinnovationen durch die Entwicklung neuer Geschmacksrichtungen, Texturen und funktionaler Eigenschaften.

Wichtige Marktteilnehmer konzentrieren sich auf Nachhaltigkeitsinitiativen, die verantwortungsvolle Beschaffung, reduzierte Verpackungsabfälle und geringere CO₂-Emissionen umfassen. Ihre Marktexpansionsbemühungen zielen auf die Regionen Asien-Pazifik sowie Naher Osten und Afrika ab, wo steigende verfügbare Einkommen und sich verändernde Verbraucherpräferenzen die Nachfrage ankurbeln. Unternehmen investieren auch in Forschung und Entwicklung, um die Produktqualität zu verbessern, die Produktionseffizienz zu steigern und den sich wandelnden Verbraucherpräferenzen für gesündere Optionen gerecht zu werden.

Die Wettbewerbslandschaft des Marktes verändert sich, da pflanzenbasierte Hersteller und technologieorientierte Start-ups traditionelle Milchproduzenten herausfordern. Neue Marktteilnehmer differenzieren sich durch alternative Zutaten, Clean-Label-Formulierungen und innovative Verpackungslösungen. Unternehmen investieren in fortschrittliche Verarbeitungstechnologien, um die Produktstabilität zu verbessern, die Haltbarkeit zu verlängern und die ökologische Nachhaltigkeit zu steigern. Diese technologischen Investitionen umfassen die Ultrahocherhitzungsverarbeitung, aseptische Verpackungssysteme und automatisierte Qualitätskontrollmaßnahmen, was technologische Fähigkeiten zu einem wichtigen Wettbewerbsvorteil auf dem Markt macht.

Führende Unternehmen im Schlagsahnemarkt

Fonterra Co-operative Group

Arla Foods AMBA

Land O'Lakes

FrieslandCampina N.V.

Nestlé S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2024: Anchor Food Professionals stellte auf der FHA-HORECA 2024 die Schlagsahne Infiniti vor. Das Produkt weist eine perlweiße Farbe und einen europäischen Sahngeschmack auf, der Zutaten und Garnierungen aufwertet.

- Oktober 2024: Diageo UK und Arla Foods gingen eine strategische Partnerschaft ein, um das erste Schlagsahneprodukt von Baileys in britischen Einzelhandelsgeschäften einzuführen. Das Produkt Espresso Cream, das ein neues Verpackungsdesign enthielt, wurde exklusiv bei Tesco als Teil seiner Sahneproduktreihe erhältlich.

- August 2024: Whipnotic brachte zwei neue aromatisierte Schlagsahneprodukte auf den Markt: Pfefferminz-Mokka und Apfelknusper. Die Produkte waren glutenfrei und enthielten keine künstlichen Aromen.

- Januar 2024: Starco Brands, Inc. führte eine neue limitierte Erdbeer-Variante von Whipshots ein, einer mit Wodka versetzten Schlagsahne, die in Partnerschaft mit Cardi B entwickelt wurde. Das Schlagsahneprodukt verfeinert Desserts und Cocktails.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den globalen Schlagsahnemarkt als alle flüssigen und Aerosolprodukte, die 30 bis 48 Prozent Milchfett enthalten und zu einem stabilen Schaum für die Verwendung in Desserts, Getränken und herzhaften Gerichten aufgeschlagen werden können; pflanzenbasierte Linien wie Kokos-, Hafer- oder Sojacremes sind eingeschlossen, wenn sie speziell für Schlaganwendungen verkauft werden.

Ausschluss aus dem Umfang: Wir schließen fettarme Tischsahne mit weniger als 25 Prozent Fett, haltbare Kochsahne und Butterfett in loser Schüttung aus, das ausschließlich für die industrielle Weiterverarbeitung gehandelt wird.

Segmentierungsübersicht

- Quelle

- Milchbasiert

- Nicht-Milchbasiert/Pflanzenbasiert

- Produktform

- Flüssig

- Aerosol

- Sonstige

- Vertriebskanal

- Außer-Haus-Handel

- Supermärkte/Verbrauchermärkte

- Convenience-Stores

- Facheinzelhändler

- Online-Shops

- Sonstige Vertriebskanäle

- Außer-Haus-Konsum

- Außer-Haus-Handel

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Sahne-Verarbeiter, Molkereigenossenschaften, pflanzenbasierte Formulierer sowie Beschaffungsleiter in Cafés und Bäckereien in Nordamerika, Europa und dem Asien-Pazifik-Raum. Die Gespräche validierten Ertragsannahmen, durchschnittliche Verkaufspreise und Kanalverschiebungen, bevor das Modell festgelegt wurde.

Desk Research

Unser Team kartierte zunächst Angebot und Nachfrage anhand offener Datensätze der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, des US-Landwirtschaftsministeriums, der Eurostat-Milchnutzungsdateien und der Berichte der Internationalen Molkereiföderation. Anschließend wurden HS-Code-0401.40-Handelsströme aus UN Comtrade abgerufen, während Haushaltsausgabenerhebungen und öffentliche Veröffentlichungen von NielsenIQ die Einzelhandelsaufnahme klärten.

Über D&B Hoovers gesammelte Unterlagen, in Dow Jones Factiva gescannte Nachrichten und Verbandsnewsletter hoben dann neue Anlagen, Verpackungsveränderungen und kurzfristige Preisschwankungen hervor.

Diese Titel sind illustrativ; viele andere öffentliche und Abonnementquellen flossen in Querprüfungen ein.

Marktgrößenbestimmung und Prognose

Wir beginnen mit einer Top-down-Rekonstruktion: Rohmilchmengen, regionale Fettgewinnungsquoten und Import-Export-Salden ergeben einen potenziellen Sahnepool, der durch Haushalts- und Gastronomiedurchdringungsraten gefiltert wird. Selektive Bottom-up-Lieferantenaufstellungen von Aerosoldosen und Flüssigkartons, multipliziert mit Stichproben-Durchschnittsverkaufspreisen, bestätigen die Gesamtwerte und liefern eine klare Triangulation. Wichtige Treiber, die in die multivariate Regressionsvorhersage einfließen, umfassen Vollmilchpulverpreise, Pro-Kopf-Backausgaben, Anzahl der Premium-Kaffeestandorte, Anteil pflanzenbasierter Sahne und Kapazität von Kühlkettenlagern.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden anhand historischer Quoten und externer Indikatoren auf Abweichungen geprüft, gefolgt von einer Überprüfung durch leitende Mitarbeiter. Die Datenbank wird jährlich aktualisiert, mit Zwischenaktualisierungen, die durch Zollverschiebungen oder wesentliche Rohmilchpreisbewegungen ausgelöst werden.

Warum Mordors Schlagsahne-Basislinie Zuverlässigkeit verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab; einige Unternehmen berichten von 9,15 Milliarden USD für 2024 oder 8,40 Milliarden USD für 2024, während Mordor den Wert für 2025 auf 8,65 Milliarden USD beziffert.

Die Unterschiede resultieren aus unterschiedlichen Fettschwellenwerten, der Ein- oder Ausbeziehung pflanzenbasierter Linien und der Aktualisierungshäufigkeit.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 8,65 Mrd. USD (2025) | ||

| 9,15 Mrd. USD (2024) | Globales Beratungsunternehmen A | Berücksichtigt Tischsahne und wendet eine einheitliche Preisinflation an |

| 8,40 Mrd. USD (2024) | Branchenverband B | Schließt pflanzenbasierte Produkte aus |

| 9,91 Mrd. USD (2025) | Regionales Beratungsunternehmen C | Stützt sich auf Kapazitätsankündigungen ohne Überprüfung des Einzelhandelsabsatzes |

Der Vergleich zeigt, dass unsere Schätzung nahe dem Mittelpunkt glaubwürdiger Werte liegt, was ausgewogene Annahmen widerspiegelt. Kunden erhalten daher eine transparente, prüfbare Basislinie, die sich mit neuen Erkenntnissen anpasst und gleichzeitig ungeprüften Optimismus vermeidet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Schlagsahnemarkt im Jahr 2026?

Die Größe des Schlagsahnemarkts erreichte im Jahr 2026 einen Wert von 9,09 Milliarden USD und soll bis 2031 auf 12,21 Milliarden USD ansteigen.

Wie hoch ist die erwartete Wachstumsrate für Schlagsahne bis 2031?

Für den Markt wird zwischen 2026 und 2031 eine CAGR von 6,07 % prognostiziert.

Welche Produktform wächst innerhalb der Schlagsahne am schnellsten?

Aerosol-Schlagsahne soll bis 2031 mit einer CAGR von 8,16 % expandieren und damit flüssige Formate übertreffen.

Welche Region weist das höchste zukünftige Wachstum für Schlagsahne auf?

Die Region Naher Osten und Afrika soll aufgrund der tourismusgetriebenen Gastronachfrage eine CAGR von 8,24 % verzeichnen.

Seite zuletzt aktualisiert am: