Web-Hosting-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

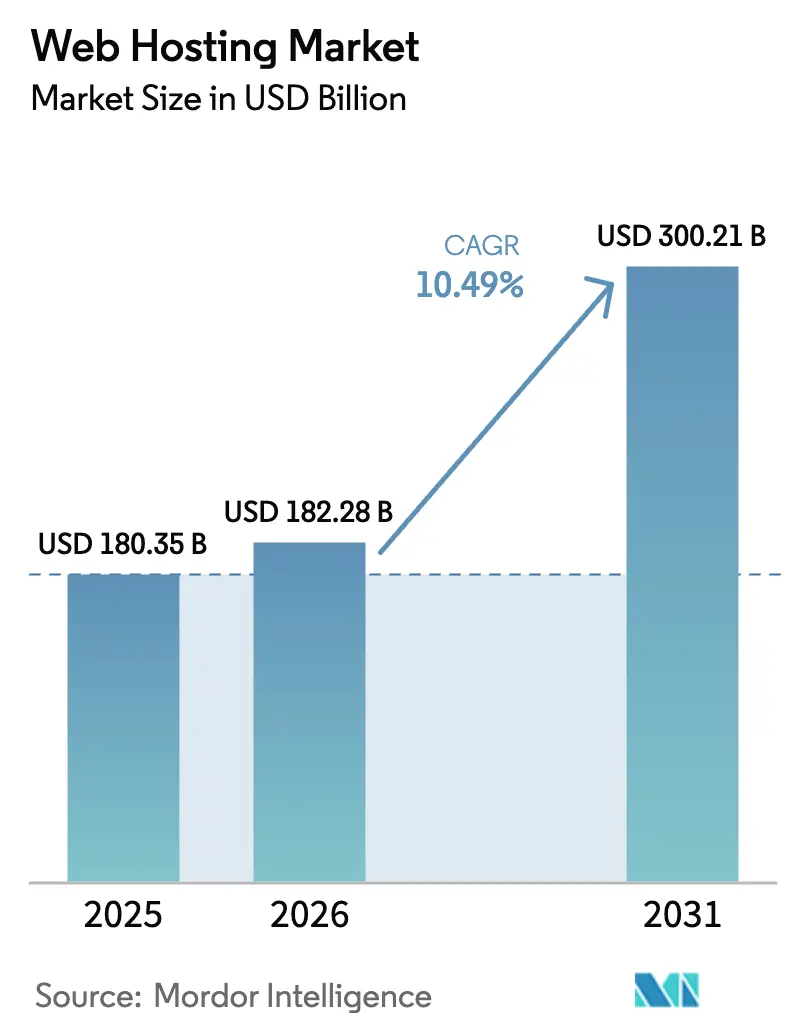

| Marktgröße (2026) | 182.28 Milliarden US-Dollar |

| Marktgröße (2031) | 300.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.49% CAGR |

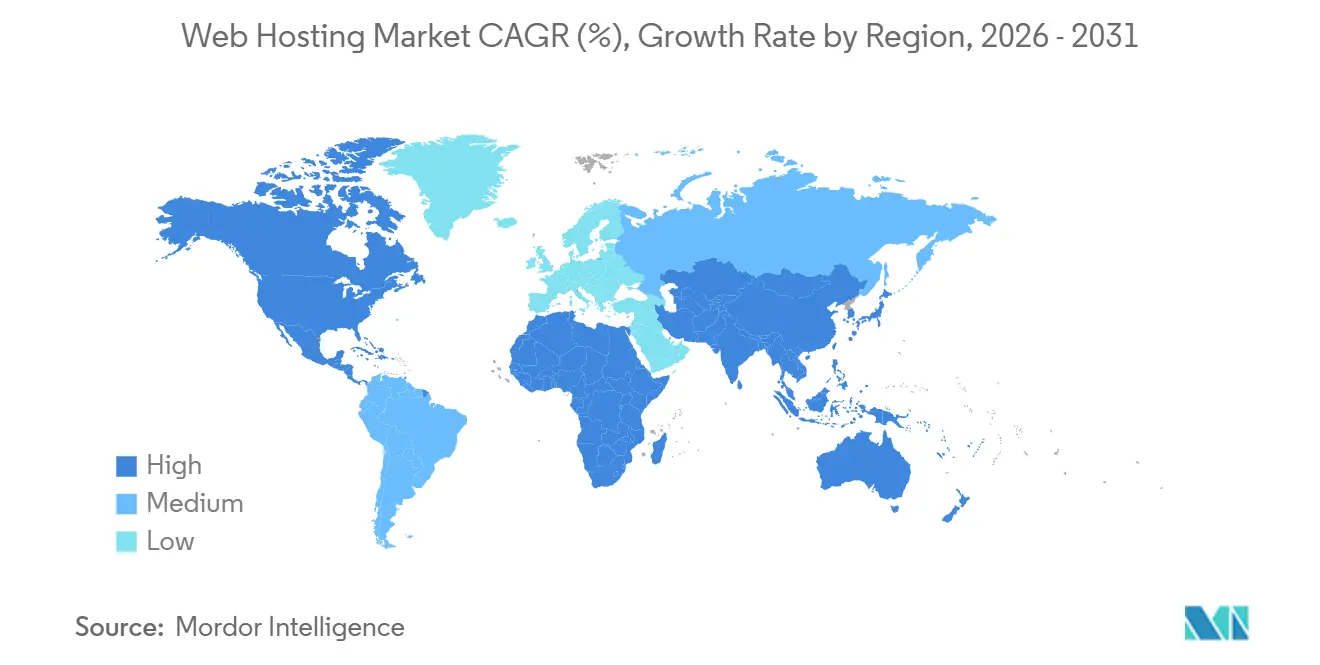

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

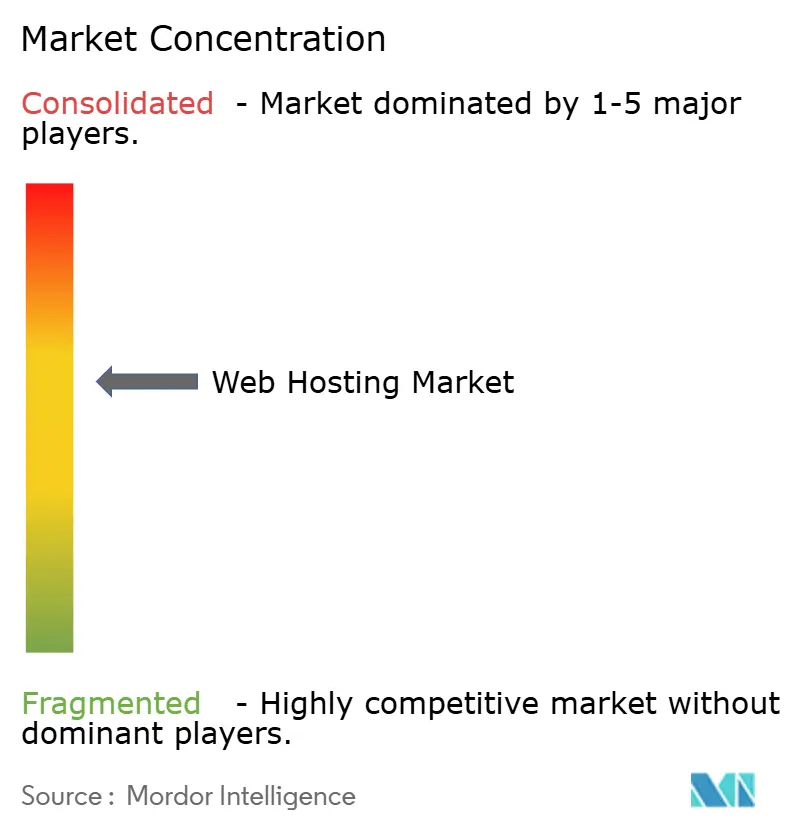

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Web-Hosting-Marktanalyse von Mordor Intelligence

Die Marktgröße des Web-Hosting-Marktes wurde im Jahr 2025 auf 180,35 Milliarden USD geschätzt und soll von 182,28 Milliarden USD im Jahr 2026 auf 300,21 Milliarden USD bis 2031 wachsen, bei einer CAGR von 10,49 % während des Prognosezeitraums (2026–2031). Die zunehmende Einführung generativer KI-Workloads lenkt Unternehmen in Richtung GPU-fähiger Edge-Infrastruktur, die herkömmliche Shared Server nicht unterstützen können. Datenschutzvorschriften in der Europäischen Union, Indien und China beschleunigen hybride Bereitstellungen, da Unternehmen Anwendungen auf lokale, souveräne und hyperscale Clouds verteilen. Kleine Händler, die digitale Schaufenster auf No-Code-Plattformen einrichten, fordern eine Verfügbarkeit von 99,99 %, was die Ausgaben in Richtung Cloud- und verwalteter WordPress-Tarife verschiebt. Anbieter konkurrieren nun mit gebündelten Observability-Tools und CO₂-neutralen Zertifizierungen, da grundlegende Verfügbarkeitsversprechen zur Selbstverständlichkeit geworden sind.

Wichtigste Erkenntnisse des Berichts

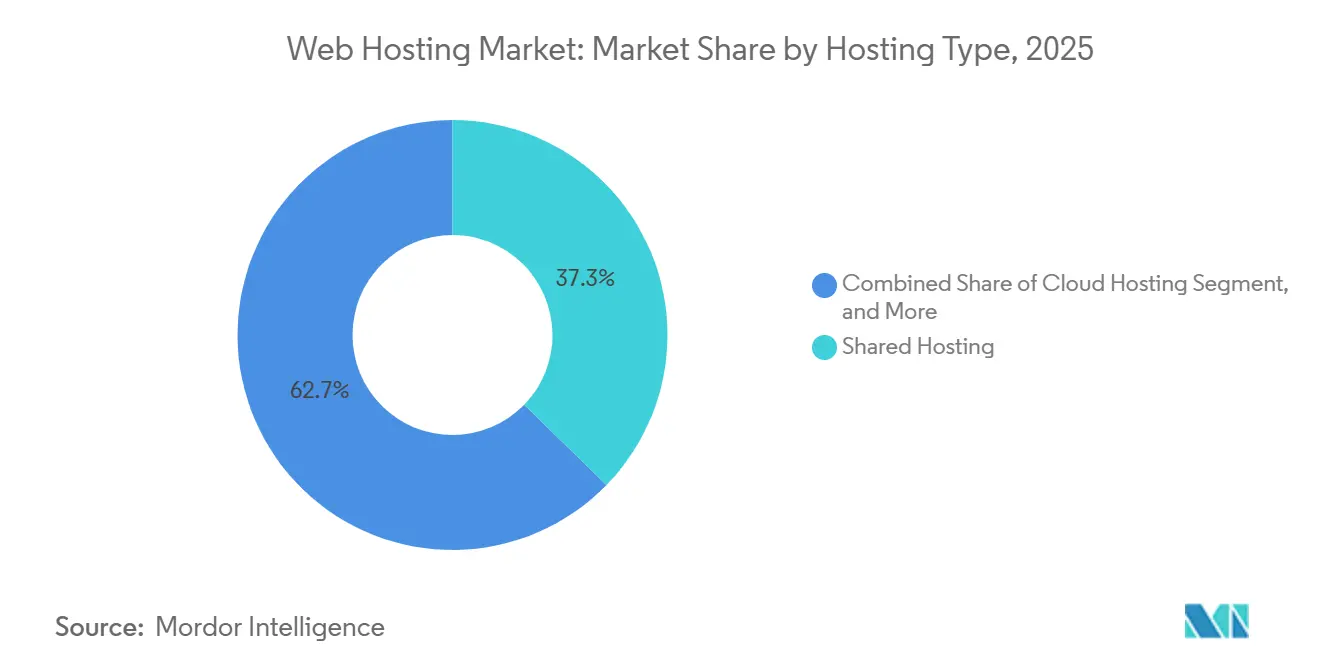

- Nach Hosting-Typ führte Shared Hosting mit 37,28 % des Umsatzes im Jahr 2025, während Cloud-Hosting bis 2031 mit einer CAGR von 10,53 % wächst.

- Nach Bereitstellungsmodus hielt Public Cloud 45,58 % der Basis im Jahr 2025, doch hybride und Multi-Cloud-Architekturen werden voraussichtlich bis 2031 mit einer CAGR von 10,75 % wachsen.

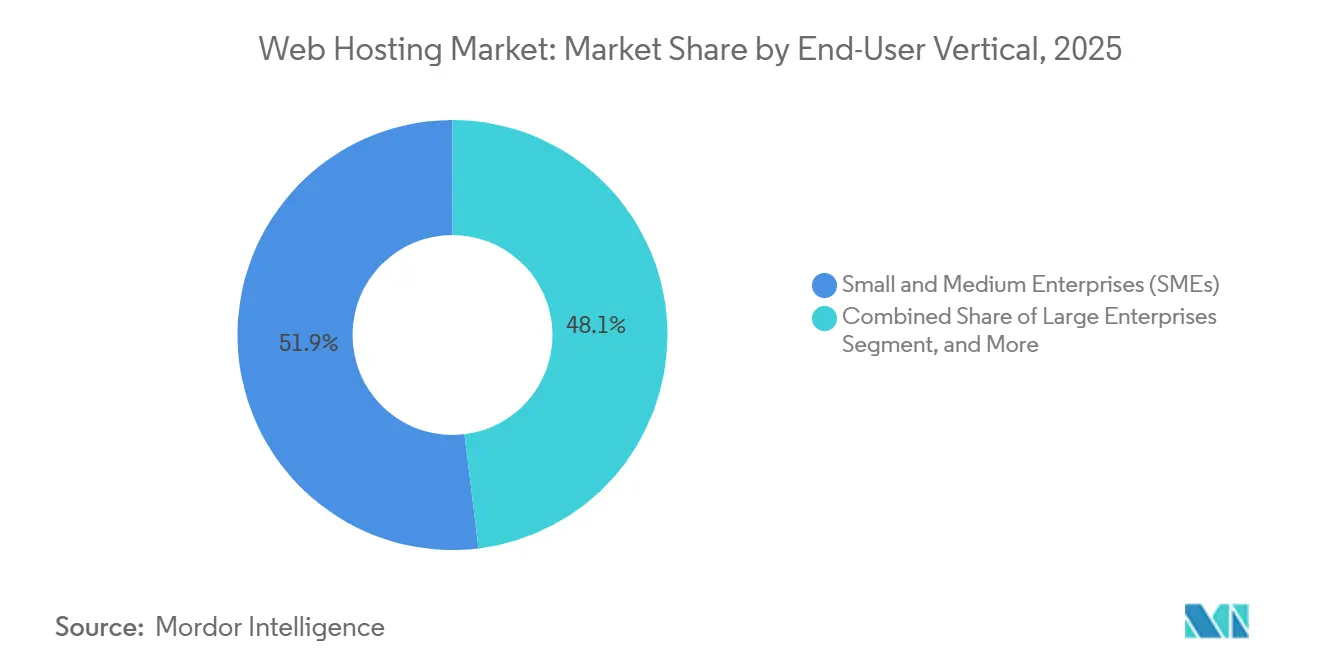

- Nach Endbenutzer-Vertikale entfielen auf kleine und mittelständische Unternehmen im Jahr 2025 ein Anteil von 51,93 %, während Softwareentwickler und SaaS-Start-ups voraussichtlich mit einer CAGR von 10,82 % wachsen werden.

- Nach Anwendung erzielten E-Commerce-Shops im Jahr 2025 einen Umsatzanteil von 34,74 %; Webanwendungen werden voraussichtlich die höchste CAGR von 10,51 % bis 2031 verzeichnen.

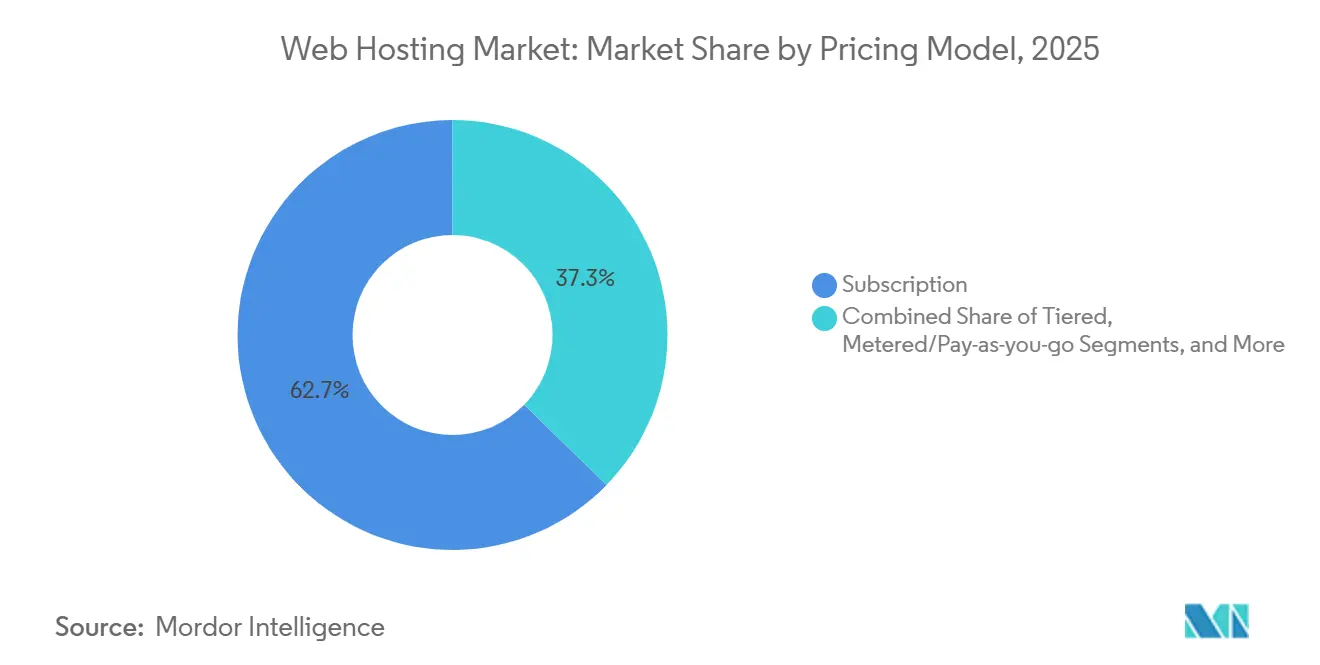

- Nach Preismodell dominierten Abonnementpläne mit 62,71 % der Ausgaben im Jahr 2025, während nutzungsbasierte Pay-as-you-go-Modelle voraussichtlich mit einer CAGR von 10,64 % wachsen werden.

- Nach Geografie repräsentierte Nordamerika im Jahr 2025 einen Anteil von 38,63 %, und der asiatisch-pazifische Raum ist für eine CAGR von 10,93 % über den Prognosezeitraum positioniert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Web-Hosting-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosives E-Commerce-Wachstum unter kleinen und mittelständischen Unternehmen | +2.8% | Weltweit, mit Schwerpunkt in Asien-Pazifik und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach hochverfügbaren und latenzarmen Websites | +2.3% | Weltweit, insbesondere Nordamerika, Europa und entwickelte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Schnelle Migration zu hybriden und Multi-Cloud-Architekturen | +1.9% | Nordamerika und Europa als Kern, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| CO₂-neutrale grüne Hosting-Differenzierung | +1.6% | Europa und Nordamerika, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Nachfragesurge nach generativer KI-fähiger Edge- und GPU-Server-Infrastruktur | +1.4% | Weltweit, angeführt von Nordamerika und China | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives E-Commerce-Wachstum unter kleinen und mittelständischen Unternehmen

No-Code-Commerce-Plattformen zählten Ende 2024 weltweit 4,6 Millionen Händler und zwingen Anbieter dazu, elastische Infrastruktur bereitzustellen, die Flash-Sale-Traffic absorbieren kann. Kleinhändler erwarten nun Pakete mit PCI-DSS-Scans und integrierten Zahlungs-Gateways, sodass sich der Wert von reiner Serverkapazität hin zur schlüsselfertigen Storefront-Aktivierung verschiebt. Anbieter, die Hosting in End-to-End-Commerce-Suiten integrieren, gewinnen Marktanteile bei Händlern ohne DevOps-Personal. Der grenzüberschreitende Einkauf in Südostasien erfordert Edge-Präsenzpunkte, um die Latenz unter 100 Millisekunden zu halten, was regionale Rechenzentrumsausbauten fördert.[1]National Payments Corporation of India, "UPI überschreitet 100 Milliarden Transaktionen jährlich," npci.org.in Monatliche Abonnementverträge verbessern die Agilität für Einzelhändler, erhöhen jedoch das Abwanderungsrisiko für Hosts und fördern Investitionen in prädiktive Kundenbindungstools.

Steigende Nachfrage nach hochverfügbaren und latenzarmen Websites

Finanzaufsichtsbehörden klassifizieren die Verfügbarkeit digitaler Kanäle nun als Compliance-Kennzahl; die Regeln der Europäischen Bankenaufsichtsbehörde schreiben für Banken eine Verfügbarkeit von 99,95 % vor. Video-Streaming, Echtzeit-Gaming und Telemedizin sind auf Edge-Caching innerhalb von 50 Kilometern von den Nutzern angewiesen, was nur Hyperscaler und ausgereifte CDN-Betreiber in großem Maßstab liefern können. Der Aufstieg des serverlosen Rechnens hat global verteilte Ausführung normalisiert und den Engpass einzelner regionaler Ursprungsserver beseitigt. Latenzempfindliche Workloads im Zusammenhang mit autonomen Fahrzeugen und industriellem IoT erfordern 5G-integriertes Edge-Hosting, eine Lücke, die herkömmliche Shared Hosts nur schwer schließen können. Observability-Dashboards, die Latenz und Fehlerraten in Echtzeit anzeigen, sind zu stärkeren Differenzierungsmerkmalen geworden als grundlegende Verfügbarkeitsgarantien.[2]Amazon Web Services, "AWS re:Invent 2024 – Lambda verarbeitet 10 Billionen Aufrufe," aws.amazon.com/blogs

Schnelle Migration zu hybriden und Multi-Cloud-Architekturen

Siebenundachtzig Jurisdiktionen setzen Datenlokalisierungsvorschriften durch und fragmentieren Workloads auf AWS GovCloud, Alibaba Cloud und souveräne Anbieter wie OVHcloud. Unternehmen kombinieren lokale VMware-Cluster mit Azure-SaaS und Google-KI-Pipelines, was Komplexität bei Identität, Netzwerk und Kostenzuordnung erzeugt. Die Kubernetes-Einführung – 7,1 Millionen Entwickler im Jahr 2024 – senkt die Wechselkosten und verschärft den Preiswettbewerb zwischen den Clouds.[3]Cloud Native Computing Foundation, "Kubernetes Jahresumfrage 2024," cncf.io Drittanbieter-Orchestrierungsplattformen und Managed-Service-Broker profitieren davon, indem sie anbieterspezifische Eigenheiten verbergen. Unterschiedliche DSGVO-, ISO-27001- und lokale Meldepflichten bei Datenschutzverletzungen erfordern regionsspezifische Prüfpfade, die kleine Hosting-Unternehmen belasten.

CO₂-neutrale grüne Hosting-Differenzierung

Unternehmensversprechen zur Netto-Null-Emission veranlassen Anbieter, erneuerbare Energien zu sichern, Flüssigkühlung einzusetzen und detaillierte Emissionsdaten zu veröffentlichen. Zertifizierungen der Green Web Foundation ermöglichen es kleinen und mittelständischen Unternehmen, Nachhaltigkeitsabzeichen anzuzeigen und umweltbewusste Verbraucher zu gewinnen. Maßgeschneiderte Chips wie AWS Graviton3 verbessern die Leistung pro Watt und vergrößern den Vorsprung integrierter Clouds. Engpässe bei erneuerbaren Energien in Schwellenmärkten beschränken die grüne Differenzierung auf Regionen mit ausgereiften Wind- und Solarnetzen. Das Fehlen einer einheitlichen CO₂-Bilanzierung schafft Raum für Drittanbieter-Verifizierungsdienste, die Energiebeschaffung und Hardware-Lebenszyklen prüfen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Akuter Mangel an cloud-zertifizierten Hosting-Ingenieuren | -1.2% | Weltweit, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Cyberangriffe und Datensouveränitätsregulierung | -1.5% | Weltweit, mit verstärkten Auswirkungen in Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Margendruck durch Wettbewerb um Niedrigstpreise | -0.9% | Weltweit, insbesondere in standardisierten Shared-Hosting-Segmenten | Mittelfristig (2–4 Jahre) |

| Energiepreisvolatilität und Inflation bei Investitionsausgaben für Strom | -0.7% | Europa und asiatisch-pazifischer Raum, moderate Auswirkungen in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Mangel an cloud-zertifizierten Hosting-Ingenieuren

LinkedIn meldete im Jahr 2025 eine Nachfrage nach Cloud-Architekturkenntnissen, die das Angebot um das 2,3-Fache überstieg. Durchschnittsgehälter von über 150.000 USD verleiten Ingenieure dazu, von Hosting-Anbietern zu Fintechs und SaaS-Einhörnern zu wechseln. Unterbesetzte Teams verzögern Automatisierungsprojekte, die Kunden erwarten, während mehrmonatige Umschulungsprogramme unsichere Renditen aufweisen. Remote-Arbeit verringert die traditionelle Lohnkostenersparnis durch Standortverlagerung, und Zertifizierungen allein garantieren keine Kompetenz mehr, was die Einstellungszyklen verlängert.

Zunehmende Cyberangriffe und Datensouveränitätsregulierung

Ransomware-Gruppen betrachten Hosts als hochwertige Ziele; ein Angriff im Jahr 2024 verschlüsselte 3.000 Kundenserver und forderte 10 Millionen USD. Vorschriften wie Indiens Datenschutzgesetz und Chinas Cybersicherheitsgesetz erzwingen lokalisierte Datenspeicherung und widersprüchliche Meldefristen. Bußgelder von bis zu 4 % des weltweiten Umsatzes machen Nichteinhaltung existenzbedrohend und fördern die Konsolidierung hin zu kapitalstarken Anbietern. Zero-Trust-Migrationen lenken Budget von Kapazitätswachstum auf Sicherheitshärtung, während ein weltweiter Mangel von vier Millionen Cybersicherheitsfachkräften die interne Verteidigungsfähigkeit einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Hosting-Typ: Cloud-Hosting verdrängt veraltete Modelle

Shared Hosting kontrollierte im Jahr 2025 37,28 % des Umsatzes, verliert jedoch an Boden, da selbst Einsteiger-Nutzer zu Cloud-Plattformen mit automatischer Skalierung und verbesserter Sicherheit migrieren. Cloud-Hosting wird voraussichtlich mit 10,53 % wachsen und bis 2031 einen beträchtlichen Anteil an der Web-Hosting-Marktgröße einnehmen. VPS- und dediziertes Hosting halten Nischenpositionen bei Entwicklern, die Root-Zugriff wünschen, und in regulierten Branchen, die Single-Tenant-Hardware benötigen. Colocation zieht Unternehmen an, die physische Kontrolle behalten, aber den Betrieb der Einrichtungen auslagern möchten. Verwaltete WordPress-Tarife bündeln Caching und Staging, sodass Agenturen sich auf Inhalte statt auf Infrastruktur konzentrieren können.

Die Verlagerung zur Cloud beschleunigte sich in den Jahren 2024–2025, als Anbieter cPanel-basierte Pläne zugunsten von Kubernetes-orchestrierten Stacks einstellten. Multi-Cloud wurde mit 78 % der Unternehmen, die Workloads über mindestens zwei Anbieter verteilen, zum Mainstream und spiegelt die strategische Vermeidung von Anbieterabhängigkeit wider. Verwaltete WordPress-Anbieter fügen nun Headless-CMS-Funktionen hinzu, damit Kunden statische Assets in Edge-Netzwerke übertragen können, was Seitenladezeiten verkürzt und die Reichweite des Web-Hosting-Marktes in moderne Jamstack-Workflows ausdehnt.

Nach Bereitstellungsmodus: Hybride Architekturen gewinnen an Bedeutung

Public Cloud macht immer noch 45,58 % der Ausgaben im Jahr 2025 aus; hybride und Multi-Cloud-Umgebungen werden jedoch voraussichtlich bis 2031 mit einer CAGR von 10,75 % wachsen, da Compliance-Anforderungen die Workload-Verteilung vorantreiben. Diese Verschiebung wird den Web-Hosting-Marktanteil hybrider Lösungen in Regionen erhöhen, die strenge Datenlokalisierungsgesetze durchsetzen. Private Cloud bleibt relevant, wo physische Isolation vorgeschrieben ist, obwohl gehostete private Dienste die Grenze zwischen dediziertem und mandantenfähigem Betrieb verwischen.

Die Verwaltung hybrider Umgebungen erfordert synchronisierte Identitäten, replizierte Datenbanken und konsistentes Tagging. Kubernetes bietet Portabilität, während FinOps-Teams Kostenschwankungen optimieren, die auftreten, wenn dauerhaft laufende Workloads unverändert migriert werden. Der Aufstieg des vertraulichen Rechnens – Intel SGX, AMD SEV, ARM TrustZone – ermöglicht hybride Bereitstellungen, bei denen sensible Daten auch während der Verarbeitung verschlüsselt bleiben, und adressiert regulatorische Bedenken, die zuvor eine lokale Bereitstellung von Workloads mit personenbezogenen Daten erzwangen.

Nach Endbenutzer-Vertikale: Kleine und mittelständische Unternehmen treiben das Mengenwachstum

Kleine und mittelständische Unternehmen hielten im Jahr 2025 51,93 % des Umsatzes und unterstreichen damit ihren überproportionalen Einfluss auf die Dynamik des Web-Hosting-Marktes. Softwareentwickler und SaaS-Start-ups weisen mit 10,82 % die höchste CAGR auf, da containerisierte Pipelines monolithische Stacks ersetzen. Großunternehmen behalten erhebliche Hosting-Kapazitäten für kundenorientierte Web-Präsenzen, interne Portale und Data-Lake-Infrastruktur, verhandeln jedoch zunehmend Unternehmensrabattprogramme und Reserved-Instance-Verpflichtungen, die die Anbietermargen komprimieren.

Die Verbreitung von Low-Code- und No-Code-Entwicklungsplattformen – Gartner schätzte, dass 65 % der Anwendungsentwicklung bis 2024 Low-Code-Tools nutzen würde – ermöglicht es kleinen und mittelständischen Unternehmen, benutzerdefinierte Anwendungen ohne die Einstellung von Entwicklungsteams zu erstellen, was die Nachfrage nach Hosting antreibt, das Infrastrukturkomplexität hinter visuellen Oberflächen und vorgefertigten Integrationen verbirgt. SaaS-Start-ups setzen zunehmend auf Platform-as-a-Service-Angebote wie Heroku, Render und Railway, die die Serververwaltung vollständig eliminieren und es Entwicklern ermöglichen, Code per Git-Push bereitzustellen und automatisch basierend auf Traffic-Mustern zu skalieren, ohne Load Balancer bereitzustellen oder Autoskalierungsgruppen zu konfigurieren.

Nach Anwendung: Webanwendungen beschleunigen sich

E-Commerce-Shops machten im Jahr 2025 34,74 % der Ausgaben aus, angetrieben durch die fortschreitende Digitalisierung des Einzelhandels. Webanwendungen werden jedoch voraussichtlich mit 10,51 % wachsen und bis 2031 einen größeren Anteil am Web-Hosting-Markt einnehmen. Static-Site-Generatoren und Jamstack-Architekturen übertragen Inhalte in Edge-Netzwerke und eliminieren Ursprungslatenz. Andere Anwendungen, darunter Spielserver, Video-Streaming und IoT-Datenerfassung, adressieren branchenspezifische Anforderungen mit unterschiedlichen Leistungs- und Skalierbarkeitsmerkmalen, die allgemeines Hosting wirtschaftlich nicht bedienen kann.

Die Verlagerung von monolithischen Anwendungen zu Microservices-Architekturen – bei der jede Geschäftsfähigkeit als unabhängiger Dienst bereitgestellt wird, der über APIs kommuniziert – treibt die Nachfrage nach Container-Orchestrierungsplattformen wie Kubernetes an, die Bereitstellung, Skalierung und Fehlerwiederherstellung über verteilte Infrastruktur automatisieren. Die Jamstack-Architektur gewann an Bedeutung, als Entwickler die Frontend-Präsentation von der Backend-Logik entkoppelten, statische Assets in CDNs bereitstellten und serverlose Funktionen dynamische Interaktionen übernahmen, was die Hosting-Kosten im Vergleich zu herkömmlichen server-gerenderten Anwendungen laut Netlify-Kundenfallstudien aus dem Jahr 2024 um 60–80 % senkte.

Nach Preismodell: Nutzungsbasierte Modelle gewinnen Marktanteile

Abonnementpläne behielten im Jahr 2025 einen Anteil von 62,71 %, da vorhersehbare Rechnungen die Budgetplanung vereinfachen. Nutzungsbasierte Verbrauchspreise werden voraussichtlich mit einer CAGR von 10,64 % wachsen, was den Wunsch der Finanzvorstände nach Transparenz und die Präferenz der Entwickler widerspiegelt, nur für genutzte Ressourcen zu zahlen. Gestufte Pakete erleichtern den Übergang von Basis- zu Unternehmensplänen, während Freemium-Modelle Kunden auf Kosten von Werbeeinnahmen gewinnen.

Savings Plans und Reserved Instances haben Käufer an Rabatte von 30–70 % für Verpflichtungen gewöhnt und zwingen kleinere Hosts, ähnliche Wirtschaftlichkeit nachzuahmen. Der Aufstieg von Spot-Instance-Marktplätzen – auf denen Anbieter ungenutzte Kapazitäten mit Rabatten von bis zu 90 % versteigern – ermöglicht es kostenbewussten Entwicklern, fehlertolerante Workloads wie Stapelverarbeitung, CI/CD-Pipelines und maschinelles Lerntraining auf unterbrechbarer Infrastruktur auszuführen, die mit 2-Minuten-Vorankündigung zurückgefordert werden kann.

Geografische Analyse

Nordamerika hielt im Jahr 2025 38,63 % des Umsatzes, unterstützt durch dichte Hyperscale-Rechenzentrumscluster und eine frühe Einführung von Unternehmens-Cloud. Das Wachstum verlangsamt sich, da die Region der Sättigung entgegengeht, doch souveräne Cloud-Varianten und KI-spezifische GPU-Farmen erhalten die Investitionen aufrecht. Die Hosting-Nachfrage in Südamerika konzentriert sich auf Brasilien und Argentinien, wo Inflationsvolatilität und Währungsabwertung Anbieter dazu zwingen, Verträge in US-Dollar zu denominieren und dynamische Preisgestaltung einzuführen, die monatlich basierend auf Wechselkursschwankungen angepasst wird.

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 10,93 % wachsen, unterstützt durch die Verbreitung digitaler Zahlungen in Indien, wo das UPI-Volumen im Jahr 2024 100 Milliarden Transaktionen überschritt. Indonesische und vietnamesische Fintechs setzen latenzarme Knoten in Jakarta und Ho-Chi-Minh-Stadt ein, um nationalen Vorschriften zu entsprechen. Edge-Erweiterungen von Anbietern wie Telehouse fügten im Jahr 2024 15 Rechenzentren hinzu und reduzierten die Round-Trip-Latenz von 180 Millisekunden auf unter 50 Millisekunden in wichtigen Ballungsräumen.

Europa balanciert DSGVO-Nuancen mit dem Bedarf nach Skalierung. Regionale Unternehmen wie OVHcloud und Hetzner fördern die regionale Datenspeicherung, während AWS im Jahr 2024 mit einer isolierten europäischen Sovereign Cloud reagierte. Der Nahe Osten und Afrika repräsentieren aufstrebende Märkte, in denen die mobile Internetnutzung – die Smartphone-Durchdringung übersteigt in den Vereinigten Arabischen Emiraten und Saudi-Arabien 80 % – die Nachfrage nach Hosting antreibt, das für Mobilfunknetze mit hoher Latenz und intermittierender Konnektivität optimiert ist.

Wettbewerbslandschaft

Die drei größten Hyperscaler – AWS, Microsoft Azure und Google Cloud – erfassen einen beträchtlichen Anteil der Ausgaben für öffentliche Cloud-Infrastruktur, doch der breitere Web-Hosting-Markt bleibt mäßig fragmentiert. Hyperscaler nutzen maßgeschneiderte Chips wie AWS Graviton3, der eine um 25 % bessere Leistung pro Watt bietet, um Kunden durch Preis-Leistungs-Vorteile zu binden. Spezialisten erschließen Nischen in WordPress, Spielservern und HIPAA-konformem Gesundheits-Hosting.

Sovereign-Cloud-Angebote erfüllen Datenlokalisierungsvorschriften; AWS startete 2024 seine europäische Sovereign Cloud, während Alibaba Cloud im selben Jahr eine dritte Region in Saudi-Arabien eröffnete. Edge-KI-Hosts wie CoreWeave nutzen GPU-Knappheit, indem sie H100-Kontingente über Vereinbarungen mit Nvidia und Google Cloud vorbuchen. CO₂-neutrale Anbieter wie Kinsta zeigen verifizierte Abzeichen an, die bei Beschaffungsteams ankommen, die Scope-3-Emissionen bewerten.

Entwicklerorientierte Plattformen wie Vercel und Netlify definieren Hosting als Git-basierten Workflow neu. Sie abstrahieren Server, Load Balancer und SSL und ermöglichen es Ingenieuren, Code bereitzustellen und global zu skalieren, ohne Infrastruktur anzupassen. Observability, Kosten-Dashboards und Terraform-Integrationen sind zu entscheidenden Faktoren geworden, da die Verfügbarkeit bei den Anbietern im Web-Hosting-Markt konvergiert.

Marktführer im Web-Hosting-Bereich

GoDaddy Inc.

Amazon Web Services, Inc.

Newfold Digital, Inc.

Google LLC

Alibaba Cloud Computing Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Server5.click kündigte den bevorstehenden Start einer kostenlosen Hosting-Plattform nach einer Beta-Phase an, die am 1. Januar 2025 begann.

- Februar 2025: Frankreich und die Vereinigten Arabischen Emirate bestätigten eine Investition von 50 Milliarden USD in ein 1-GW-KI-fokussiertes Rechenzentrum in Frankreich, eines der größten grenzüberschreitenden Hosting-Projekte.

- Januar 2025: World Host Group schloss die Übernahme von A2 Hosting ab, dem bisher größten Deal des Unternehmens.

- Januar 2025: Microsoft Azure verpflichtete sich zu 3 Milliarden USD für neue Rechenzentrumsregionen in Jakarta, Bangkok und Manila, um die Einhaltung indonesischer Datenlokalisierungsvorschriften zu ermöglichen und die Latenz für 700 Millionen Nutzer in Südostasien zu reduzieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Webhosting-Markt als jeden kostenpflichtigen Dienst, der Website-Dateien auf dauerhaft betriebenen Servern speichert, den Datenverkehr zu diesen Dateien leitet und ergänzende Unterstützung in Bezug auf Verfügbarkeit, Sicherheit und Bandbreite bereitstellt – unabhängig davon, ob die Infrastruktur gemeinsam genutzt, virtualisiert, dediziert, colocated oder cloudbasiert ist.

Ausschluss aus dem Geltungsbereich: Eigenständige Domain-Registrierung, reine Content-Delivery-Netzwerke sowie App-Plattform-Hosting, das das Dateisystem niemals offenlegt, sind nicht in dieser Zählung enthalten.

Segmentierungsübersicht

- Nach Hosting-Typ

- Shared Hosting

- Virtual Private Server (VPS) Hosting

- Dediziertes Hosting

- Cloud-Hosting

- Colocation-Hosting

- Verwaltetes WordPress-Hosting

- Reseller-Hosting

- Andere Hosting-Typen

- Nach Bereitstellungsmodus

- Public Cloud

- Private Cloud

- Hybride und Multi-Cloud

- Nach Endbenutzer-Vertikale

- Großunternehmen

- Kleine und mittelständische Unternehmen

- Einzelne Blogger und Kreative

- Softwareentwickler und SaaS-Start-ups

- Nach Anwendung

- Öffentliche Websites

- E-Commerce-Shops

- Webanwendungen

- Mobile Anwendungen und APIs

- SaaS- und PaaS-Plattformen

- Andere Anwendungen

- Nach Preismodell

- Abonnement (Festlaufzeit)

- Nutzungsbasiert und Pay-as-you-go

- Gestuft (Nutzungsklassen)

- Freemium und werbefinanziert

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mehrere Interviews mit Rechenzentrumsbetreibern, unabhängigen Webentwicklern, SaaS-Start-ups und Cloud-Netzwerkingenieuren in Nordamerika, Europa und dem asiatisch-pazifischen Raum halfen dabei, Auslastungs-, Abwanderungs- und Hybrid-Cloud-Adoptionsraten zu validieren, die wir anschließend mit Desk-Research-Ergebnissen abgeglichen haben, um Datenlücken zu schließen und Sensitivitäten einem Stresstest zu unterziehen.

Desk Research

Wir begannen mit granularen Datenverkehrs- und Konnektivitätsindikatoren aus Quellen wie ITU, Internet World Stats und W3Techs und zogen anschließend Server-Liefertrends aus öffentlichen IDC-Berichten und Zollmanifesten heran. Regulatorische Referenzen der ICANN, der U.S. Federal Communications Commission und der europäischen NIS-2-Richtlinie verdeutlichten die Kostenkurven für die Compliance. Marktanteilshinweise wurden in 10-K-Berichten von Unternehmen, D&B Hoovers-Auszügen und Dow Jones Factiva-Nachrichtenfeeds gegengeprüft, um die Umsatzpools führender Anbieter zu bemessen. Hosting-Tarifbenchmarks, durchschnittliche Übertragungsvolumina und KMU-Digitalisierungsraten aus OECD-Statistiken, APNIC-Routing-Tabellen und UN Comtrade-Handelscodes flossen in regionale ASP- und Nachfragedifferenziale ein. Diese Liste ist illustrativ; viele weitere offene Datenbanken und Fachzeitschriften wurden gesichtet, um Annahmen zu verifizieren und zu verfeinern.

Marktgrößenbestimmung & Prognose

Ein Top-down-Ansatz nutzte die Anzahl internetaktiver Domains, die durchschnittliche mehrseitige Nutzlastgröße und die regionale Durchdringung von kostenpflichtigem Hosting, um Nachfragepools zu approximieren, gefolgt von selektiven Bottom-up-Umsatzaggregationen auf Anbieterseite zur Abstimmung der Gesamtwerte. Zu den wichtigsten Variablen zählen KMU-Website-Gründungsraten, Rack-Preise in Rechenzentren, der Anteil der Multi-Cloud-Migration, die Edge-Node-Dichte und die mediane Bandbreite pro Website. Eine multivariate Regression, kombiniert mit einer Szenarioanalyse, projiziert diese Treiber bis 2030; Anomalien lösen eine manuelle Überprüfung aus, bevor die Zahlen eingefroren werden.

Datenvalidierung & Aktualisierungszyklus

Mordor-Analysten führen vierteljährlich Varianzprüfungen anhand aktueller Daten zu Domain-Registrierungen, Bandbreitenpreisen und Anbietergewinnen durch und aktualisieren das Modell jährlich oder früher, wenn ein wesentliches Ereignis eintritt, sodass Kunden stets eine aktuelle Ausgangsbasis erhalten.

Warum Mordors Webhosting-Ausgangsbasis das Vertrauen der Branche genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Auffassungen darüber haben, welche Hosting-Typen berücksichtigt werden, wie aggressiv die künftige ASP-Erosion modelliert wird und wie häufig die Modelle aktualisiert werden.

Zu den wesentlichen Treibern dieser Lücken zählen engere Geltungsbereiche, die Cloud-Add-ons ausschließen, aggressive lineare Wachstumsannahmen für aufstrebende Regionen oder Währungsumrechnungen, die auf historischen Kursen fixiert sind – während unsere Analysten Wechselkurse und den Hybrid-Cloud-Anteil in jedem Zyklus neu bewerten.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 194,20 Mrd. (2025) | Mordor Intelligence | - |

| USD 149,30 Mrd. (2025) | Global Consultancy A | Schließt Colocation und verwaltetes WordPress aus; wendet einen einheitlichen globalen ASP an |

| USD 124,39 Mrd. (2024) | Regional Consultancy B | Verwendet ein früheres Basisjahr und lineare KMU-Zählungen; keine Bottom-up-Gegenprüfung |

Zusammenfassend lässt sich sagen, dass die disziplinierte Bereichsauswahl, das Dual-Track-Modell (Top-down und Bottom-up) sowie die nahezu echtzeitnahen Validierungen dazu beitragen, dass Mordor Intelligence eine ausgewogene, transparente Ausgangsbasis liefert, auf die sich Führungskräfte bei Planungs- und Investitionsentscheidungen verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Web-Hosting-Markt im Jahr 2026?

Die Marktgröße des Web-Hosting-Marktes wird für 2026 auf 182,28 Milliarden USD prognostiziert, gegenüber 180,35 Milliarden USD im Jahr 2025.

Welche Wachstumsrate wird für Web-Hosting zwischen 2026 und 2031 erwartet?

Der Markt wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 10,49 % wachsen.

Welcher Hosting-Typ wächst am schnellsten?

Cloud-Hosting expandiert mit einer CAGR von 10,53 %, der höchsten unter allen Hosting-Typen bis 2031.

Welche Region bietet die stärkste Wachstumschance?

Der asiatisch-pazifische Raum wird voraussichtlich die schnellste regionale CAGR von 10,93 % bis 2031 verzeichnen, bedingt durch die Einführung digitaler Zahlungen und E-Commerce.

Warum gewinnen hybride und Multi-Cloud-Bereitstellungen an Bedeutung?

Datensouveränitätsvorschriften und der Bedarf an Workload-Optimierung veranlassen Unternehmen, Anwendungen auf lokale, souveräne und hyperscale Clouds zu verteilen, was die hybride Einführung mit einer CAGR von 10,75 % steigert.

Welches Preismodell gewinnt an Popularität?

Nutzungsbasierte Pay-as-you-go-Pläne gewinnen Marktanteile mit einer prognostizierten CAGR von 10,64 %, was die Nachfrage nach Kostentransparenz widerspiegelt.

Seite zuletzt aktualisiert am: