Marktgröße und Marktanteil für E-Mail-Archivierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

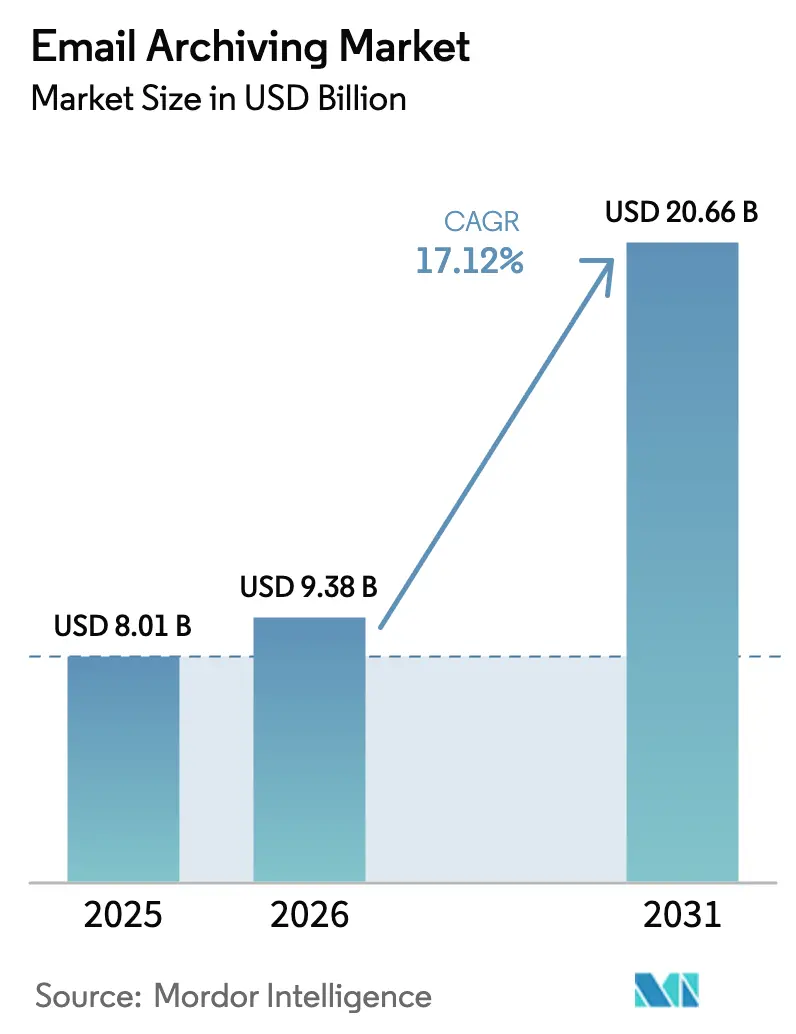

| Marktgröße (2026) | 9.38 Milliarden US-Dollar |

| Marktgröße (2031) | 20.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.12% CAGR |

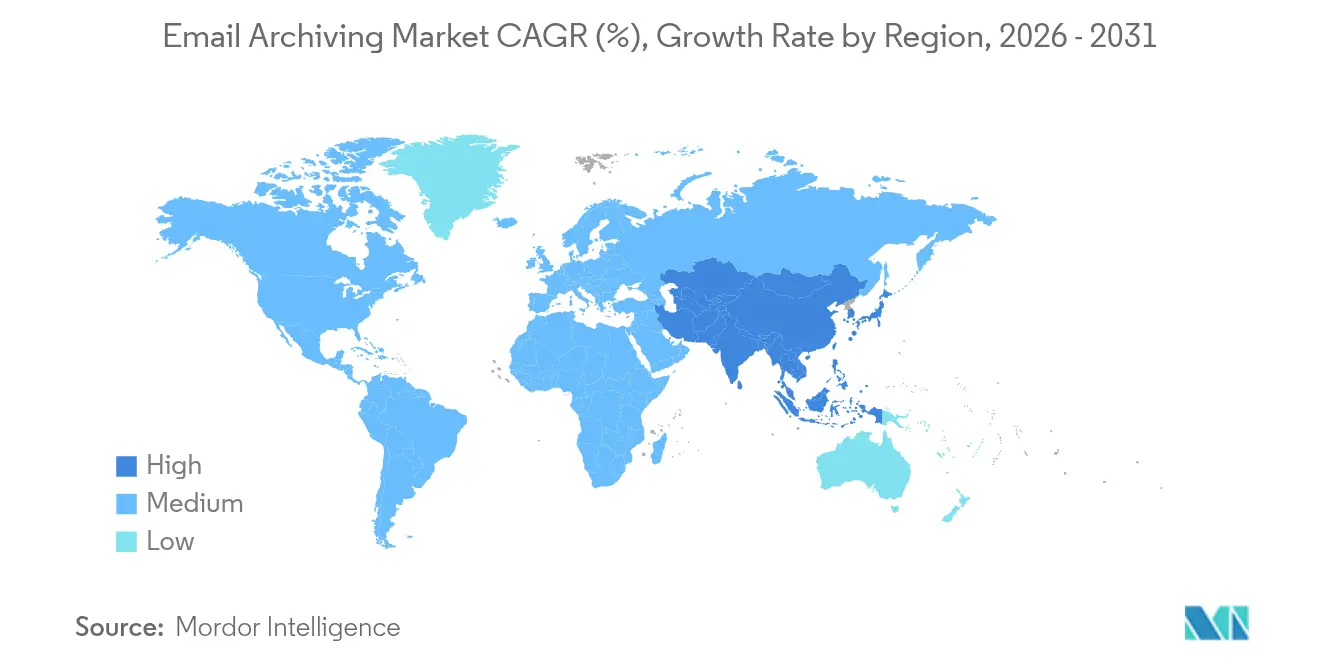

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

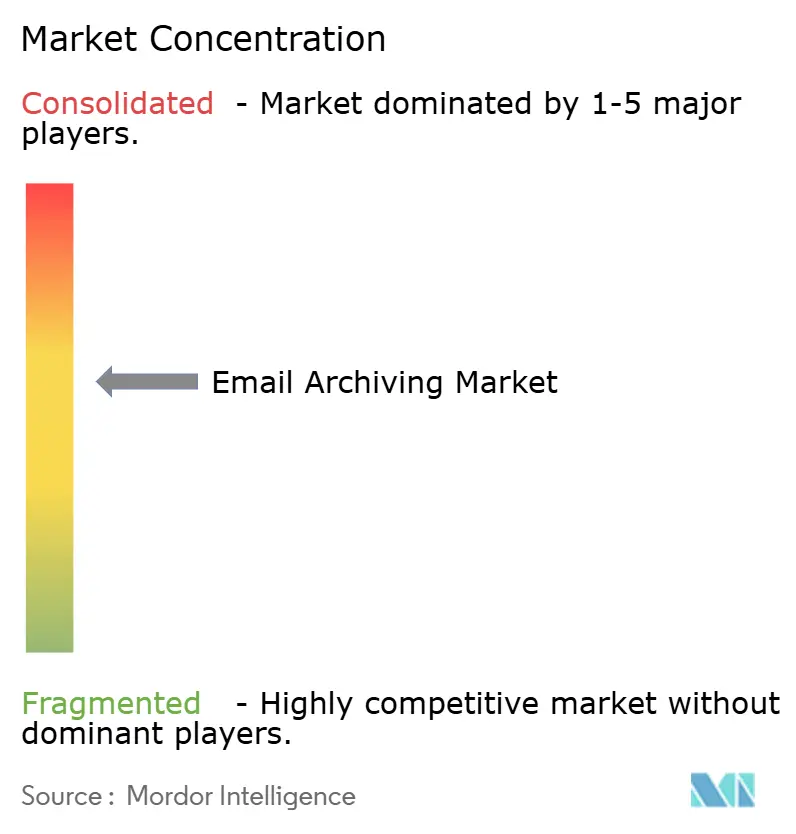

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für E-Mail-Archivierung von Mordor Intelligence

Die Marktgröße für E-Mail-Archivierung soll von 8,01 Milliarden USD im Jahr 2025 auf 9,38 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 17,12 % über den Zeitraum 2026–2031 einen Wert von 20,66 Milliarden USD erreichen. Zunehmende regulatorische Kontrolle, wachsende Ransomware-Risiken und die weitverbreitete Migration zu cloudbasierten Produktivitätspaketen verstärken gemeinsam die Nachfrage. Die Dynamik des Marktes ist in stark regulierten Branchen am ausgeprägtesten, in denen Nichteinhaltung inzwischen neben Bußgeldern auch betriebliche Einschränkungen und Reputationsschäden nach sich zieht. Cloud-first-Bereitstellungsmodelle überholen On-Premises-Rollouts, da Unternehmen Skalierbarkeit und unveränderlichen Speicher anstreben, während die zunehmende Verbreitung von Microsoft 365 die Einführung von Drittanbieter-Archivierungslösungen zur Behebung von eDiscovery- und Souveränitätslücken vorantreibt. Regional profitiert Nordamerika von langjährigen Vorschriften wie SEC 17a-4 und FINRA 4511, während Digitalisierungsprogramme und neue Datenschutzregelungen Asiens hohes Wachstum antreiben. Anbieter positionieren Archive neu – von passiven Compliance-Repositorys zu aktiven Governance-Plattformen, die Analysen, Risikoeinblicke und Cyber-Resilienz-Funktionen bieten.

Wichtigste Erkenntnisse des Berichts

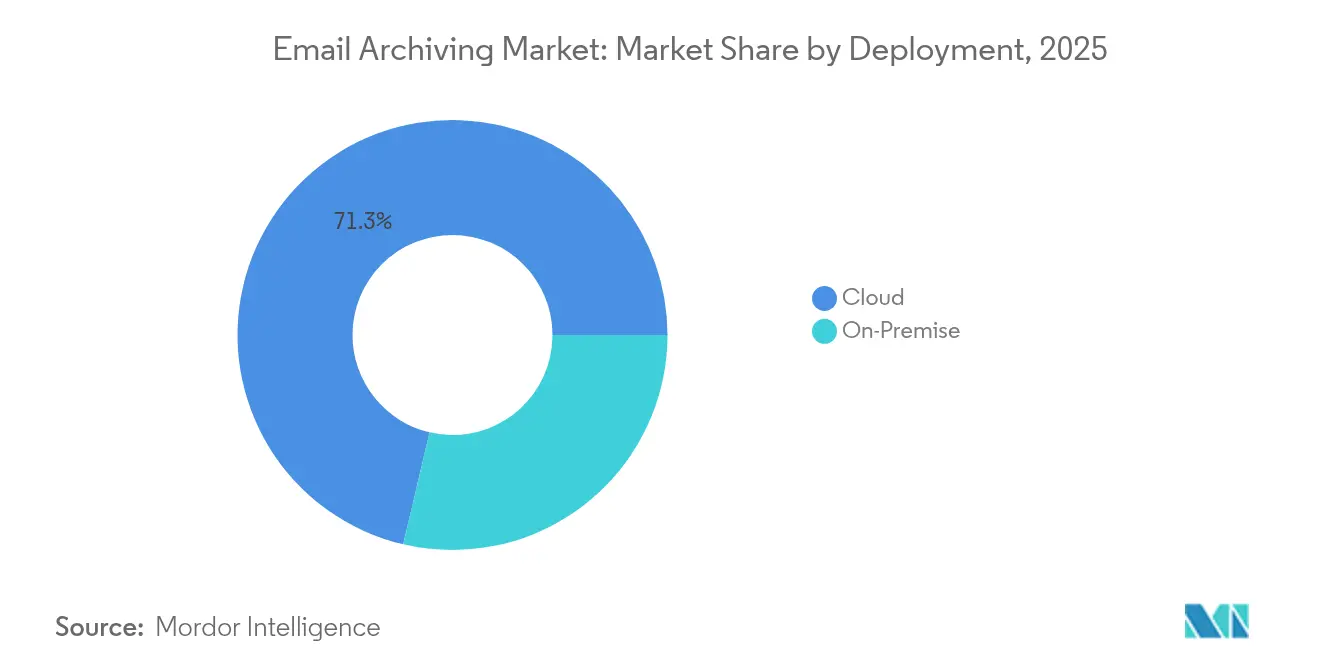

- Nach Bereitstellung führte die Cloud-Bereitstellung im Jahr 2025 mit einem Umsatzanteil von 71,32 %; On-Premises wird bis 2031 mit einer niedrigeren CAGR von 8,12 % wachsen, während die Cloud mit 17,65 % zulegt.

- Nach Inhaltstyp entfiel im Jahr 2025 ein Anteil von 68,25 % am Markt für E-Mail-Archivierung auf E-Mail-Inhalte, während Inhalte aus sozialen Medien und Zusammenarbeit bis 2031 mit einer CAGR von 17,74 % expandieren sollen.

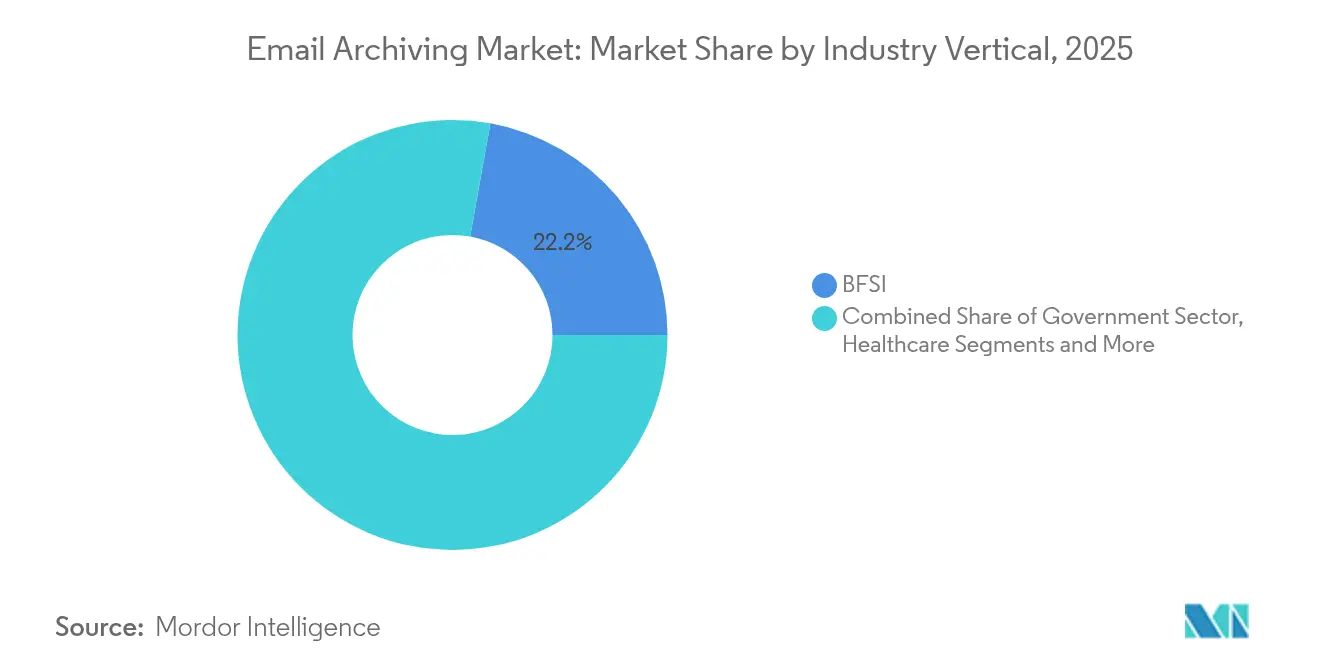

- Nach Branchenvertikale entfiel im Jahr 2025 ein Anteil von 22,18 % an der Marktgröße für E-Mail-Archivierung auf BFSI; für das Gesundheitswesen und die Biowissenschaften wird für den Zeitraum 2026–2031 eine CAGR von 17,95 % prognostiziert.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Umsatzanteil von 66,20 %; KMU stellen das am schnellsten wachsende Segment mit einer CAGR von 18,55 % bis 2031 dar.

- Nach Servicetyp hält Software im Jahr 2025 den größten Anteil von 64,40 %, wobei die zentralen Archivierungsplattformen die Umsatztreiber bleiben, mit einer CAGR von 17,55 % bis 2031.

- Nach Geografie sicherte sich Nordamerika im Jahr 2025 einen Anteil von 39,85 %; Asien wird im Prognosezeitraum voraussichtlich die höchste regionale CAGR von 18,12 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für E-Mail-Archivierung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Extraterritoriale Datenschutzgesetze treiben globale Aufbewahrungspflichten voran | +4.2% | Global, mit ausgeprägten Auswirkungen in der EU, Nordamerika und APAC | Mittelfristig (2–4 Jahre) |

| SEC 17a-4(f)- und FINRA 4511-Regeln fördern WORM-Cloud-Speicher im US-amerikanischen BFSI-Sektor | +3.5% | Nordamerika, mit Ausstrahlungseffekten auf globale Finanzzentren | Kurzfristig (≤ 2 Jahre) |

| Rasche Einführung von Microsoft 365 fördert Drittanbieter-Archive in Europa | +3.8% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Ransomware-Welle beschleunigt unveränderliche E-Mail-Sicherungen in Nordamerika | +4.1% | Nordamerika, Europa, mit wachsenden Auswirkungen in APAC | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte eDiscovery-Nachfrage in APAC-Rechtssystemen | +3.6% | APAC, mit Schwerpunkt auf entwickelten Märkten (Japan, Australien, Singapur) | Mittelfristig (2–4 Jahre) |

| Sovereign-Cloud-Programme in GCC-Ländern erfordern regionale Archive | +2.8% | Naher Osten, insbesondere GCC-Länder | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Extraterritoriale Datenschutzgesetze treiben globale Aufbewahrungspflichten voran

Datensouveränitätsgesetze zwingen multinationale Unternehmen dazu, zentralisierte Archive durch regional verteilte Architekturen zu ersetzen, die lokale Anforderungen an den Datenspeicherort einhalten. Bis Ende 2024 hatten 62 Länder 144 Lokalisierungsbeschränkungen erlassen, was Compliance-Teams dazu veranlasst, Geo-Fencing und automatisierte Richtlinien-Engines einzusetzen, die zuständigkeitsspezifische Aufbewahrungsfristen durchsetzen.[1]Nick Law, „Datensouveränität: Ist es an der Zeit, Ihre Cloud-Strategie zu überdenken? (Teil 1)”, Atos, atos.net Organisationen, die diese Kontrollen in Cloud-Archive integrieren, erreichen schneller die Prüfungsbereitschaft und vermeiden kostspielige Maßnahmen zur Behebung von Datentransferfehlern.

SEC 17a-4(f)- und FINRA 4511-Regeln fördern WORM-fähigen Cloud-Speicher im US-amerikanischen BFSI-Sektor

Die Änderungen von 2023, die elektronische Aufzeichnungssysteme mit unveränderlichen Prüfpfaden zulassen, haben Cloud-Migrationen bei Broker-Dealern beschleunigt. Archivierungsanbieter stellen nun SEC-Bestätigungsschreiben aus und sind im FINRA-Compliance-Verzeichnis gelistet, wodurch ihre Plattformen als risikoärmere Alternativen zu veralteten On-Premises-Appliances positioniert werden.[2]FINRA-Mitarbeiter, „Bücher und Aufzeichnungen”, FINRA, finra.org Cloud-native Archive unterstützen gleichzeitig Betrugsanalysen und die Reaktion auf Rechtsstreitigkeiten und stärken damit ihren strategischen Wert für Finanzinstitute.

Rasche Einführung von Microsoft 365 fördert Drittanbieter-Archive in Europa

Unternehmen, die zu Microsoft 365 wechseln, stoßen häufig auf Einschränkungen bei der nativen Aufbewahrung, was die Nachfrage nach Speziallösungen weckt, die MiFID II, DSGVO und die Erfassung mehrerer Kanäle abdecken. Die rechtliche Unsicherheit rund um EU-US-Transfers, die durch die anhaltenden Folgen des Schrems-II-Urteils und die Anfechtungen des Datenschutzrahmens verdeutlicht wird, veranlasst Unternehmen zusätzlich dazu, Archive einzusetzen, die eine granulare Kontrolle über Datenspeicherzonen ermöglichen.

Ransomware-Welle beschleunigt unveränderliche E-Mail-Sicherungen in Nordamerika

Da 65 % der Finanzdienstleistungsunternehmen im Jahr 2024 von Ransomware betroffen waren und die durchschnittlichen Wiederherstellungskosten bei 2,58 Millionen USD lagen, sind unveränderliche Archive zu einer erstrangigen Maßnahme für die Cyber-Resilienz geworden. Organisationen setzen auf 3-2-1-1-Backup-Architekturen und isolierte Wiederherstellungsumgebungen, die eine E-Mail-Wiederherstellung ohne Lösegeldzahlungen gewährleisten und die Zeitfenster für die Wiederherstellung nach Vorfällen verkürzen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der PST-Migration bei Tier-1-Banken | -1.8% | Global, mit stärkeren Auswirkungen in reifen Märkten mit etablierten Finanzinstituten | Mittelfristig (2–4 Jahre) |

| EU-Datensouveränitätshindernisse durch Schrems II | -2.2% | EU, mit globalen Auswirkungen auf multinationale Organisationen | Mittelfristig (2–4 Jahre) |

| Versteckte Hyperscaler-Egress-/API-Kosten für KMU | -1.6% | Global, mit ausgeprägten Auswirkungen auf preissensible Märkte | Kurzfristig (≤ 2 Jahre) |

| Überschneidung mit nativen Aufbewahrungsfunktionen von M365 und Google Workspace | -1.9% | Global, stärkere Auswirkungen in Regionen mit hoher Cloud-Akzeptanz | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der PST-Migration bei Tier-1-Banken

Jahrzehntelang unkontrolliert verwaltete PST-Dateien bergen Risiken hinsichtlich Beschädigung, Sicherheit und Compliance. Passwortgeschützte Archive und ihre weite Verteilung auf Benutzergeräten verlängern Projektzeitpläne und erzeugen Nachfrage nach spezialisierten Migrationsdiensten und Werkzeugen, die die Beweismittelkette wahren.

EU-Datensouveränitätshindernisse durch Schrems II

Anhängige rechtliche Anfechtungen des EU-US-Datenschutzrahmens zwingen Unternehmen dazu, regionale Instanzen einzusetzen oder erweiterte Verschlüsselungs- und vertragliche Schutzmaßnahmen zu ergreifen, was Kosten und architektonische Komplexität erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Cloud-Dominanz nimmt zu

Cloud-Archive generierten im Jahr 2025 71,32 % des Umsatzes, was dem größten Anteil am Markt für E-Mail-Archivierung entspricht, und sollen mit einer CAGR von 17,65 % wachsen. On-Premises bleibt für Institutionen mit strengen Souveränitätsvorgaben relevant, doch zunehmende Funktionsparität und niedrigere Gesamtbetriebskosten verlagern Budgets weiterhin in Richtung SaaS-Modelle. Verbesserte eDiscovery-Funktionen, KI-gestützte Analysen und elastischer Speicher untermauern die wachsende Attraktivität der Cloud für Großunternehmen und KMU gleichermaßen. Die Marktgröße für E-Mail-Archivierung bei Cloud-Bereitstellungen soll bis 2031 einen Wert von 15,15 Milliarden USD erreichen, was ihre grundlegende Rolle in zukünftigen Strategien unterstreicht.

Die Cloud-Akzeptanz spiegelt zudem die Neupositionierung von Archiven als Datenverwaltungs-Hubs wider. Anbieter bündeln nun API-basierte Erfassungen von Teams, Slack und Zoom und schaffen integrierte Repositorys, die ein proaktives Risikomanagement unterstützen. Da Ransomware-Resilienz zu einer Priorität auf Vorstandsebene wird, sind unveränderliche Speicherstufen und isolierte Wiederherstellungsumgebungen Standardfunktionen, die die strategische Bedeutung des Cloud-Modells weiter festigen.

Nach Inhaltstyp: Über die traditionelle E-Mail hinaus

E-Mail-Inhalte machten im Jahr 2025 68,25 % des Umsatzes aus und unterstreichen die regulatorische Zentralität dieses Kanals. Dennoch verzeichnen Kommunikationsinhalte aus sozialen Medien und Zusammenarbeit mit einer CAGR von 17,74 % die stärkste Expansion, da interne Chats, Reaktionen und geteilte Dateien im Rahmen von Rechtsstreitigkeiten zunehmend Beweisrelevanz erlangen. Dieser Wandel veranlasst Anbieter, Erfassungsconnectors und Normalisierungs-Engines zu verbessern, die multimodale Inhalte in durchsuchbare Journale übersetzen können. Die Marktgröße für E-Mail-Archivierung im Bereich der Erfassung von sozialen Medien und Zusammenarbeit soll bis 2031 6,76 Milliarden USD übersteigen, da Regulierungsbehörden ihre Erwartungen an die Governance mehrerer Kanäle präzisieren.

Diese Konvergenz von Inhaltstypen treibt die Plattformkonsolidierung voran. Die Übernahme von Nuclei durch Proofpoint im Jahr 2025 erweitert die Erfassungsabdeckung auf über 100 Kollaborationstools und verdeutlicht den hohen Stellenwert umfassender Inhaltssichtbarkeit. Käufer fordern zunehmend eine einheitliche Verwaltung über alle Kanäle hinweg, um rechtliche Aufbewahrungspflichten, Aufbewahrungsfristen und KI-gestützte Untersuchungen zu optimieren.

Nach Unternehmensgröße: KMU treiben das Wachstum

Großunternehmen kontrollierten im Jahr 2025 66,20 % der Ausgaben, was auf komplexe Compliance-Anforderungen und Erneuerungszyklen für bestehende Archive zurückzuführen ist. KMU werden jedoch voraussichtlich eine CAGR von 18,55 % erzielen, begünstigt durch abonnementbasierte Angebote, die Kapitalausgaben überflüssig machen. Kostentransparenz entwickelt sich zu einem entscheidenden Differenzierungsmerkmal, da versteckte Egress- und API-Gebühren das Geschäftsmodell für KMU gefährden. Anbieter, die auf dieses Segment abzielen, bündeln Festpreisstufen, automatisierte Konfigurationsassistenten und vorgefertigte Compliance-Vorlagen, um die Einstiegshürden zu senken.

KMU schätzen zudem Integrationen mit gängigen Produktivitätspaketen und einfach einzurichtenden Sicherheitslösungen, was die Abhängigkeit von internem Fachwissen reduziert. Da regionale Regulierungsbehörden die Meldeschwellen senken, wird die KMU-Akzeptanz voraussichtlich weiter zunehmen und das adressierbare Marktpotenzial für Spezialanbieter im Markt für E-Mail-Archivierung stärken.

Nach Branchenvertikale: BFSI führt, Gesundheitswesen beschleunigt

BFSI behielt im Jahr 2025 mit 22,18 % den größten Anteil, angetrieben durch SEC- und FINRA-Vorschriften, die unveränderliche Aufzeichnungen mit schnellem Abruf innerhalb von zwei Werktagen vorschreiben. Die Risikokultur dieser Branche priorisiert umfassende eDiscovery-, Handelsüberwachungs- und Aufsichtsüberprüfungsmodule und hält die durchschnittlichen Vertragswerte auf hohem Niveau. Im Gegensatz dazu sollen das Gesundheitswesen und die Biowissenschaften auf der Grundlage der Ausweitung von Telemedizin, HIPAA-Compliance und interdisziplinärer Zusammenarbeit mit einer CAGR von 17,95 % wachsen. Die dem Gesundheitswesen zugewiesene Marktgröße für E-Mail-Archivierung soll bis 2031 2,63 Milliarden USD übersteigen.

Branchenspezifische Funktionalität ist zu einem Wettbewerbsvorteil geworden. Archive für den Finanzbereich integrieren lexikonbasierte Warnmeldungen für Insiderhandel, während Bereitstellungen im Gesundheitswesen die Erkennung und Schwärzung von geschützten Gesundheitsinformationen (PHI) in den Vordergrund stellen. Anbieter, die diese branchenspezifischen Anforderungen skalierbar abbilden können, sind gut positioniert, um einen überproportionalen Marktanteil zu gewinnen.

Nach Servicetyp: Integration von Software und Dienstleistungen

Software hält im Jahr 2025 den größten Anteil von 64,40 %, wobei die zentralen Archivierungsplattformen die Umsatztreiber bleiben, jedoch professionelle Dienstleistungen – Beratung, Migration, verwaltete Aufbewahrungsoptimierung – an Bedeutung gewinnen, da Kunden mit veralteter Infrastruktur und neuen Datenschutzvorschriften konfrontiert sind. PST-Migrationsaufträge allein machen einen wachsenden Anteil der Implementierungsbudgets aus, insbesondere bei Banken, die mit jahrzehntelangem unstrukturiertem Speicher zu kämpfen haben.

Die Verschmelzung von Software und Dienstleistungen führt zu ergebnisbasierten Vertragsmodellen, die die Vergütung des Anbieters an erfolgreiche Compliance-Prüfungen oder Wiederherstellungsziele knüpfen.

Geografische Analyse

Nordamerika sicherte sich im Jahr 2025 39,85 % des Umsatzes, gestützt durch ausgereifte regulatorische Rahmenbedingungen und häufige Rechtsstreitigkeiten, die eine verteidigungsfähige Aufbewahrung erfordern. Die Zulassung von Cloud-Plattformen durch die SEC, die unveränderliche Prüfpfade bereitstellen, hat den adressierbaren Markt für SaaS-Anbieter erweitert und Hardware-Erneuerungszyklen verkürzt. Gleichzeitig haben zunehmende Ransomware-Vorfälle unveränderliche Archive in Cyber-Resilienz-Strategien fest verankert.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 18,12 %. Massive Investitionen in Rechenzentren in Verbindung mit politischen Reformen wie dem indischen Gesetz zum Schutz digitaler personenbezogener Daten stimulieren die Akzeptanz. Der Colocation-Fußabdruck der Region bei Rechenzentren entspricht nun 37 % der globalen Kapazität und gewährleistet lokale Speicherzonen für Sovereign-Cloud-Bereitstellungen. Regierungen fördern zudem regionale Backup-Strategien, um das Wachstum der digitalen Wirtschaft zu unterstützen.

Europas Wachstumskurs wird durch die Unsicherheit im Zusammenhang mit Schrems II gedämpft. Unternehmen investieren in regionale Instanzen und vertragliche Schutzmaßnahmen, um Transferrisiken zu mindern, was die Nachfrage nach Archiven antreibt, die flexible Konfigurationen für den Datenspeicherort und erweiterte Verschlüsselungskontrollen unterstützen. Das Wachstum im Nahen Osten wird unterdessen von GCC-Sovereign-Cloud-Mandaten angeführt, die verlangen, dass regulierte Arbeitslasten im Land verbleiben. Der digitale Sektor Saudi-Arabiens trägt bereits 14 % zum BIP bei, was den regionalen Bedarf an konformer Speicherinfrastruktur unterstreicht.

Wettbewerbslandschaft

Mimecast, Veritas, Microsoft und Google dominieren das Feld, doch Spezialanbieter gewinnen durch Nischenfähigkeiten weiterhin an Bedeutung. Die Übernahme von Nuclei durch Proofpoint im Mai 2025 ergänzt die Erfassung mehrerer Kanäle und stärkt die Positionierung des Unternehmens im Bereich der einheitlichen Governance. Smarsh richtet sich mit schlüsselfertigen SaaS-Paketen an kleinere Finanzberater, die die Einhaltung von Vorschriften für nicht löschbare Aufzeichnungen vereinfachen.

Die Umstrukturierung der Branche zeigt sich an der Übernahme von Veritas Technologies durch Cohesity, das „DataCo” zur Verwaltung von Enterprise Vault ausgegliedert hat. Kunden überprüfen nun ihre Roadmaps neu und öffnen damit Türen für konkurrierende Anbieter, die schnelle Innovationspipelines hervorheben. Hyperscaler stärken gleichzeitig native Funktionen, wie das Microsoft-Update von Ende 2024 zeigt, das darlegt, wie seine Aufbewahrungsarchitektur mit den Verpflichtungen aus SEC 17a-4 und FINRA 4511 übereinstimmt. KI-gestützte Analysen, unveränderliche Speicherstufen und integrierte Cyber-Wiederherstellungsumgebungen dominieren die Differenzierungsnarrative.

Strategische Schritte spiegeln auch den vertikalen Fokus wider. Global Relay behält seine Exklusivität im BFSI-Bereich bei und nutzt einen regelbasierten Aufsichts-Workflow. Die PaaS-Positionierung von Archive360 bietet Isolierung auf Mandantenebene für sensible Regierungsarbeitslasten und hat damit den Gartner-Führungsstatus erlangt, was den Wandel hin zu flexiblen Plattformarchitekturen unterstreicht.

Marktführer in der E-Mail-Archivierungsbranche

Proofpoint, Inc.

Smarsh LLC

Mimecast Ltd.

Veritas Technologies LLC

Microsoft Corp. (Exchange Online Archiving)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Proofpoint übernahm Nuclei, um die Erfassungsabdeckung auf über 100 Kollaborationskanäle auszuweiten, mit dem Ziel, Governance-Einblicke zu vertiefen und blinde Flecken bei eDiscovery zu reduzieren

- April 2025: HaystackID lancierte READI for Email und beschleunigte damit Triage-Workflows für Rechts- und Cybersicherheitspraktiker, die mit umfangreichen Überprüfungsprojekten befasst sind

- März 2025: Archive360 wurde im Gartner-Quadranten für digitale Kommunikations-Governance als führendes Unternehmen positioniert, was sein PaaS-Modell mit Mandantenisolierung und Sovereign-Cloud-Optionen bestätigt

- Januar 2025: Cloudficient veröffentlichte Expireon zur Bewahrung zeitgenössischer Hyperlink-Versionen, die in E-Mails eingebettet sind, um Compliance-Lücken zu schließen, die durch dynamische Cloud-Speicher-Links entstehen

Umfang des globalen Berichts zum Markt für E-Mail-Archivierung

E-Mail-Archivierung speichert und bewahrt E-Mail-Nachrichten und ihre Anhänge systematisch, sicher und in einem durchsuchbaren Format. Im Gegensatz zu herkömmlichen Methoden, bei denen Nachrichten lokal auf einzelnen Geräten oder Servern gespeichert werden, zentralisiert die E-Mail-Archivierung Daten in einem dedizierten Archiv-Repository.

Die Studie verfolgt die Umsätze, die durch den Verkauf von E-Mail-Archivierungslösungen durch verschiedene Akteure weltweit erzielt werden. Sie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter in der Branche, die die Marktschätzungen und Wachstumsraten im Prognosezeitraum unterstützen. Die Studie analysiert darüber hinaus die Gesamtauswirkungen der Nachwirkungen von COVID-19 und anderer makroökonomischer Faktoren auf den Markt. Der Umfang des Berichts umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der Markt für E-Mail-Archivierung ist segmentiert nach Bereitstellung (On-Premise und Cloud), Anwendung (Unternehmen, Schulen, Banken und andere) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Lateinamerika). Die Marktgrößen und Prognosen hinsichtlich des Werts (USD) für alle oben genannten Segmente werden bereitgestellt.

| Cloud |

| On-Premise |

| Soziale Medien und Zusammenarbeit |

| Sofortnachrichten |

| Dateien und Anhänge |

| Datenbank und ERP |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| BFSI |

| Regierung und öffentlicher Sektor |

| Gesundheitswesen und Biowissenschaften |

| IT und Telekommunikation |

| Bildung |

| Einzelhandel und E-Commerce |

| Fertigung und Energie |

| Software | Archivierungsplattform |

| Dienstleistungen | Beratung und Bewertung |

| Integration und Migration | |

| Support und Wartung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Übriges Asien | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | GCC (Saudi-Arabien, Vereinigte Arabische Emirate, Katar usw.) |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Bereitstellung | Cloud | ||

| On-Premise | |||

| Nach Inhaltstyp | |||

| Soziale Medien und Zusammenarbeit | |||

| Sofortnachrichten | |||

| Dateien und Anhänge | |||

| Datenbank und ERP | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Branchenvertikale | BFSI | ||

| Regierung und öffentlicher Sektor | |||

| Gesundheitswesen und Biowissenschaften | |||

| IT und Telekommunikation | |||

| Bildung | |||

| Einzelhandel und E-Commerce | |||

| Fertigung und Energie | |||

| Nach Servicetyp | Software | Archivierungsplattform | |

| Dienstleistungen | Beratung und Bewertung | ||

| Integration und Migration | |||

| Support und Wartung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Übriges Asien | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | GCC (Saudi-Arabien, Vereinigte Arabische Emirate, Katar usw.) | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Warum wächst der Markt für E-Mail-Archivierung so schnell?

Strenge globale Vorschriften, zunehmende Ransomware-Bedrohungen und die Migration zu Cloud-Produktivitätspaketen treiben gemeinsam eine CAGR von 17,12 % zwischen 2026 und 2031 an.

Wie groß wird der Markt für E-Mail-Archivierung bis 2031 sein?

Prognosemodelle beziffern die Marktgröße für E-Mail-Archivierung bis 2031 auf 20,66 Milliarden USD.

Welches Bereitstellungsmodell wird heute bevorzugt?

Die Cloud-Bereitstellung vereint 71,32 % des Umsatzes im Jahr 2025 auf sich und soll dank Skalierbarkeit und unveränderlicher Speichervorteile mit einer CAGR von 17,65 % wachsen.

Welche Region bietet das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum soll die Expansion mit einer CAGR von 18,12 % anführen, da Datenschutzgesetze verschärft werden und Programme zur digitalen Wirtschaft skalieren.

Welche Branchen zeigen die stärkste Nachfrage?

BFSI führt die aktuellen Ausgaben mit einem Umsatzanteil von 22,18 % an, während das Gesundheitswesen und die Biowissenschaften mit einer CAGR von 17,95 % aufgrund der HIPAA-getriebenen Digitalisierung das schnellste Wachstum verzeichnen.

Wie beeinflusst Ransomware Kaufentscheidungen?

Die hohen Wiederherstellungskosten veranlassen Unternehmen dazu, unveränderliche E-Mail-Archive vorzuschreiben, Cyber-Resilienz in Compliance-Budgets zu integrieren und die Anbieterauswahl zu beschleunigen.

Seite zuletzt aktualisiert am: