Web3-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.97 Milliarden US-Dollar |

| Marktgröße (2031) | 29.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 43.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Web3-Marktanalyse von Mordor Intelligence

Die Web3-Marktgröße soll von 3,47 Milliarden USD im Jahr 2025 und 4,97 Milliarden USD im Jahr 2026 auf 29,97 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 43,21 % verzeichnen.

Das rasche Wachstum spiegelt den Wandel der Blockchain von Machbarkeitsnachweisen hin zu zentralen Unternehmenssystemen, stärkere regulatorische Rahmenbedingungen in G20-Volkswirtschaften und ausgereifte Entwicklerwerkzeuge wider. Institutionelle Akteure setzen Blockchain für Echtzeit-Abwicklung, tokenisierte Vermögenswerte und digitale Identität ein und verlagern die Ausgaben von Pilotbudgets in reguläre IT-Budgets. Kosteneffiziente Schicht-2-Netzwerke haben kritische Barrieren beseitigt, während Zero-Knowledge-Beweise datenschutzwahrende Anwendungsfälle erschließen. Risikokapitalinvestitionen bleiben robust, doch Übernahmen durch etablierte Technologieunternehmen deuten auf eine zunehmende Konsolidierung hin, da Plattformen um die Loyalität der Entwickler wetteifern.

Wichtigste Erkenntnisse des Berichts

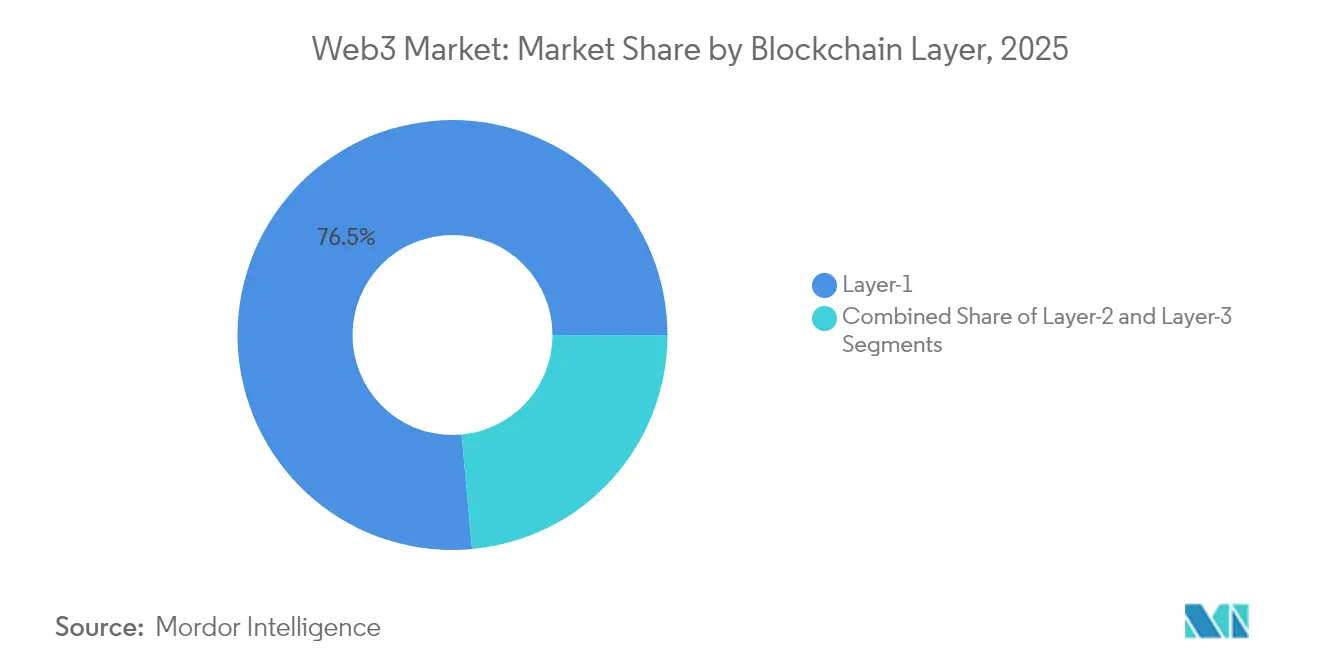

- Nach Blockchain-Schicht kontrollierten Schicht-1-Protokolle im Jahr 2025 einen Web3-Marktanteil von 76,45 %, während Schicht-3-Architekturen bis 2031 voraussichtlich mit einer CAGR von 46,40 % wachsen werden.

- Nach Anwendung hielten Kryptowährungszahlungen und -börsen im Jahr 2025 einen Anteil von 65,05 % an der Web3-Marktgröße, während dezentralisierte Finanzen bis 2031 eine CAGR von 44,00 % verzeichnen sollen.

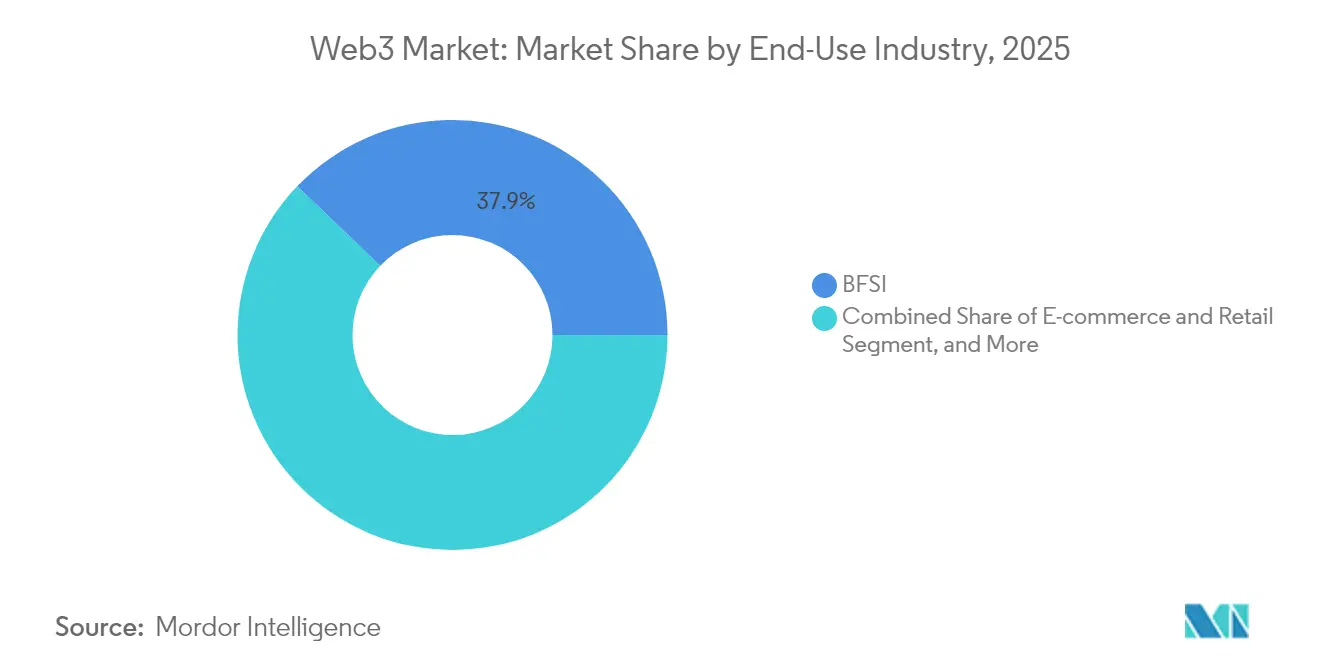

- Nach Endnutzerbranche dominierten Banken, Finanzdienstleistungen und Versicherungen im Jahr 2025 mit einem Web3-Marktanteil von 37,85 %; E-Commerce und Einzelhandel sollen mit einer CAGR von 45,00 % bis 2031 am schnellsten wachsen.

- Nach Bereitstellungsmodell entfielen im Jahr 2025 83,55 % der Web3-Marktgröße auf öffentliche erlaubnisfreie Ketten, während Konsortiums- und Hybridketten im Prognosezeitraum mit einer CAGR von 45,20 % expandieren werden.

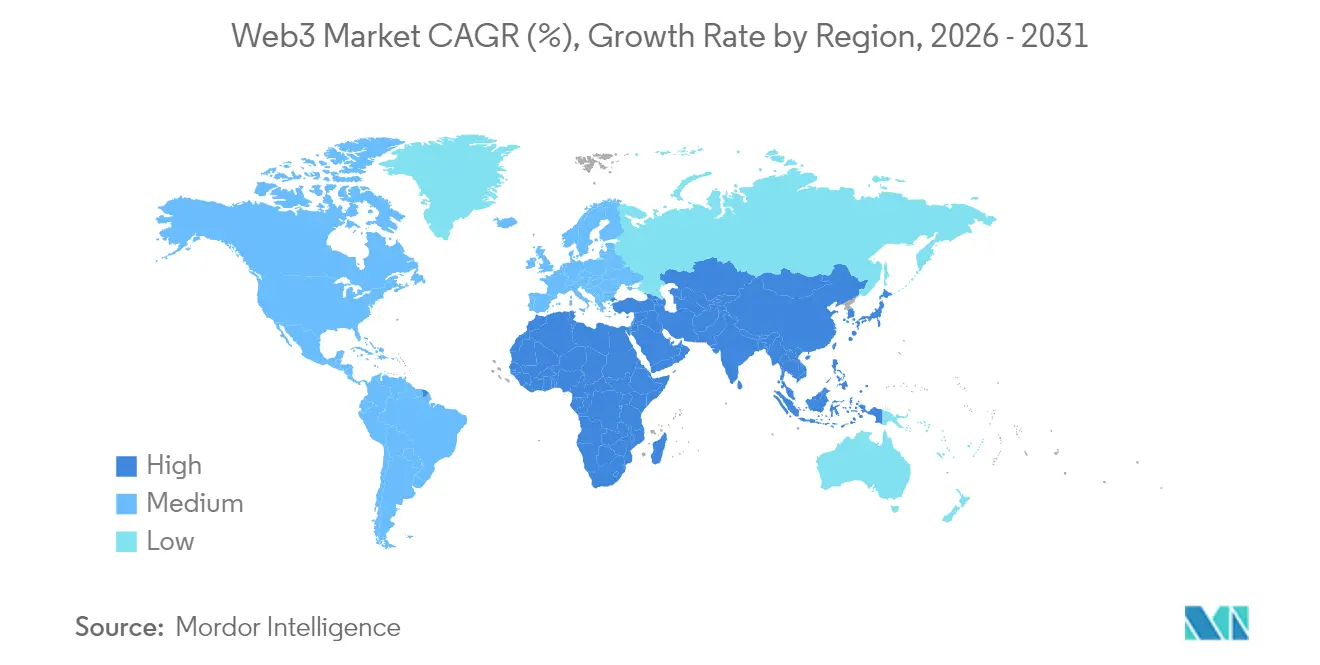

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 39,05 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 45,90 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Web3-Markttrends und -erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Blockchain-Akzeptanz in Unternehmen | +8.2% | Global; stark in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anstieg von DeFi- und NFT-Transaktionen | +7.1% | Global; angeführt von Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsende regulatorische Klarheit in G20-Volkswirtschaften | +6.8% | Global; frühe Gewinne in der EU, Singapur, Japan | Langfristig (≥ 4 Jahre) |

| Schicht-2-Skalierung senkt Transaktionskosten | +9.3% | Global; am stärksten spürbar bei Ethereum | Kurzfristig (≤ 2 Jahre) |

| Staatliche Einführung dezentralisierter Identitäten | +5.4% | Nordamerika, EU, Brasilien | Langfristig (≥ 4 Jahre) |

| Kombinierbare KI-Agenten in Blockchain-Stacks | +4.7% | Wichtige Technologiezentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Blockchain-Akzeptanz in Unternehmen

Globale Konzerne setzen Blockchain nun für Lieferketten, Abwicklung und Identität ein und vollziehen den Übergang von Pilotprojekten zur Produktion. Coinbase erzielte im ersten Quartal 2025 einen institutionellen Umsatz von 2,03 Milliarden USD und bestätigt damit das Ausmaß der Unternehmensnachfrage nach konformen Krypto-Infrastrukturen [1]Coinbase, „Q1 2025 Aktionärsbrief”, coinbase.com. JPMorgans Onyx-Plattform geht über interne Transfers hinaus und bietet Kunden tokenisierte Abwicklung an, während die Kraftfahrzeugbehörde Kaliforniens 42 Millionen Fahrzeugtitel auf Avalanche digitalisiert hat, was staatliche Anwendungsfälle veranschaulicht. Ausgereifte APIs senken die Integrationskosten, und unternehmenstaugliche Middleware abstrahiert die Protokollkomplexität, sodass traditionelle IT-Teams Blockchain sicher einführen können.

Anstieg von DeFi- und NFT-Transaktionen

Im Jahr 2024 flossen institutionelle Allokationen von über 100 Milliarden USD in DeFi, da Vermögensverwalter Fonds tokenisierten und Liquidität bereitstellten, was die Renditen stabilisierte. NFT-Volumina erholten sich 2025 durch nutzungsgetriebene Programme von Marken wie Nike, die Token in Treueprogramm-Ökosysteme integrierten. Die gegenseitige Befruchtung von DeFi und NFTs bildet die Grundlage für neue Produkte wie NFT-besicherte Kredite und erweitert die adressierbare Basis des Web3-Marktes. Kontoabstraktion und gasfreie Transaktionen verbessern die Nutzererfahrung und fördern die Beteiligung von Privatanlegern.

Wachsende regulatorische Klarheit in G20-Volkswirtschaften

Die Verordnung über Märkte für Kryptowerte der Europäischen Union bietet einheitliche Lizenzierungs- und Betriebsregeln und verringert Compliance-Unsicherheiten. Japans Steuerreformen und Sandboxes umwerben Blockchain-Innovatoren, während Singapur einen klaren Rahmen für Verwahrung und Token-Ausgabe bietet [2]Währungsbehörde von Singapur, „Rahmen für digitale Vermögenswerte”, mas.gov.sg. Diese Gewissheit verkürzt die Unternehmensverkaufszyklen und fördert langfristige Kapitalausgaben für Blockchain-Infrastruktur.

Schicht-2-Skalierung senkt Transaktionskosten

Ethereum-Rollups verarbeiteten im vergangenen Jahr über 1,3 Milliarden Transaktionen und senkten die Gasgebühren um bis zu 90 %, während sie die Sicherheit der Schicht-1 beibehielten. Polygons AggLayer vereint Liquidität über mehrere Ketten hinweg und erleichtert die Kombinierbarkeit. Niedrigere Gebühren erschließen Anwendungsfälle – Mikrozahlungen, Gaming und soziale Interaktionen –, die zuvor durch Kosten blockiert waren, und machen Blockchain für häufiges Transaktionsvolumen rentabel.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sich entwickelnde Compliance-Anforderungen in mehreren Rechtsordnungen | -5.8% | Global; am höchsten bei grenzüberschreitenden Operationen | Langfristig (≥ 4 Jahre) |

| Aufsehenerregende Smart-Contract-Exploits | -4.2% | Global; konzentriert in DeFi-Protokollen | Kurzfristig (≤ 2 Jahre) |

| ESG-getriebene Prüfung des Energieverbrauchs | -3.1% | Global; Fokus auf Proof-of-Work-Netzwerke | Mittelfristig (2–4 Jahre) |

| Abhängigkeit von begrenzten Infrastruktur-Gateways | -2.9% | Global; Entwicklerplattformen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sich entwickelnde Compliance-Last in mehreren Rechtsordnungen

Unterschiedliche Datenschutz-, Steuer- und Wertpapiervorschriften zwingen Unternehmen dazu, Bereitstellungen länderspezifisch anzupassen, was den Rechtsaufwand erhöht. Die Löschungsbestimmungen der DSGVO kollidieren mit der Unveränderlichkeit der Blockchain und erzwingen technische Umgehungslösungen wie Off-Chain-Speicherzeiger. Kleinere Anbieter haben Schwierigkeiten, die Compliance zu finanzieren, was die Kluft zwischen etablierten Unternehmen und Start-ups vergrößert.

Aufsehenerregende Smart-Contract-Exploits

Wiederholte Protokoll-Hacks untergraben das institutionelle Vertrauen und führen zu strengerer Aufsicht. Der Mangel an Prüftalenten und schnelle Code-Veröffentlichungen erhöhen die Anfälligkeit. Begrenzte Versicherungskapazitäten schränken treuhänderisch gebundene Institutionen weiter ein und dämpfen den DeFi-Kapitalzufluss, bis robuste Sicherheitsrahmen ausgereift sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Blockchain-Schicht: Unternehmensfokus verlagert sich auf Schicht-3-Anpassung

Schicht-1-Ketten erzielten 2025 einen Umsatzanteil von 76,45 %, doch Schicht-3-Lösungen verzeichnen nun eine CAGR von 46,40 %. Die Web3-Marktgröße für spezialisierte Schicht-3-Ketten soll sich rasch ausweiten, da Unternehmen maßgeschneiderte Governance- und Compliance-Funktionen suchen. Bitcoin bleibt der dominante Wertspeicher, während Ethereums Proof-of-Stake-Modell komplexe Smart-Contract-Logik unterstützt. Solanas hoher Durchsatz zieht Gaming-Plattformen an, obwohl vergangene Netzwerkausfälle die Akzeptanz im regulierten Sektor einschränken. Avalanche und Cardano verfolgen sektorspezifische Einführungen, darunter staatliche Register und akademische Pilotprojekte. Die anhaltende Nachfrage nach Anpassung unterstreicht, warum das Schicht-3-Design in Unternehmens-Roadmaps die generische Schicht-2-Skalierung übertrifft.

Die Nachfrage nach nahtloser Liquidität treibt Projekte wie Polygons AggLayer voran, das mehrere Ausführungsschichten zu einem Ökosystem zusammenführt und die Entwicklerfragmentierung verringert. Alchemy unterstützt mehr als 1 Million Smart Accounts über Schicht-1- und Schicht-2-Netzwerke hinweg und ermöglicht schnelles Experimentieren. Der Web3-Markt spaltet sich daher in zwei Bereiche auf: Ein Bereich optimiert die globale Dezentralisierung, der andere maximiert die Sektorpassung über verschachtelte Ketten.

Nach Anwendung: DeFi-Institutionen verankern das Wachstumsmomentum

Kryptowährungszahlungen und -börsen dominierten im Jahr 2025 mit einem Anteil von 65,05 % an der Web3-Marktgröße, da Stablecoins zur faktischen digitalen Abwicklungsschicht wurden. Dezentralisierte Finanzen folgen mit der höchsten CAGR von 44,00 %, angetrieben durch tokenisierte Staatsanleihen, On-Chain-Repo und Renditestrategien, die für kapitalstarke Unternehmen attraktiv sind. Protokollintegrationen von PayPal und Stripe in traditionelle Checkout-Abläufe signalisieren die Akzeptanz im Mainstream-Zahlungsverkehr. NFT-Plattformen haben sich von Sammlerstücken zu Verifizierungswerkzeugen im Ticketing, bei Luxusgütern und im Fan-Engagement entwickelt.

Web3-Gaming führt spielereigene Vermögensmodelle ein, obwohl die regulatorische Klarheit bei der Token-Klassifizierung noch ein hemmender Faktor ist. Lieferketten-Herkunftssysteme stützten sich auf Blockchain zur Verfolgung von Arzneimitteln und Lebensmittelsicherheit und zogen das Interesse von Walmart und führenden Arzneimittelherstellern auf sich. Da die Kontoabstraktion das mnemonische Onboarding reduziert, verzeichnen Verbraucher-Apps Verbesserungen bei der Konversion, was die Durchdringung des Web3-Marktes verbreitert.

Nach Endnutzerbranche: Einzelhandel überholt frühe Führungsposition der Finanzbranche

Banken, Finanzdienstleistungen und Versicherungen repräsentierten im Jahr 2025 einen Web3-Marktanteil von 37,85 % und nutzten Blockchain für grenzüberschreitende Abwicklung und regulatorisches Reporting. Einzelhandel und E-Commerce hingegen sollen mit einer CAGR von 45,00 % wachsen, da tokenbasierte Treueprogramme und direkter Creator-Commerce an Popularität gewinnen. Nikes NFT-gestütztes Treueprogramm veranschaulicht, wie Marken physisches und digitales Engagement in ihren Verbraucherstrategien zusammenführen.

Medien, Sport und Unterhaltung nutzen NFTs und Fan-Token, um die Publikumsinteraktion aufrechtzuerhalten und neue Einnahmequellen zu erschließen. Das Gesundheitswesen erprobt patienteneigene Datentresore und Arzneimittel-Rückverfolgbarkeit, obwohl strenge Datenschutzgesetze eine breite Einführung verlangsamen. Regierungsbehörden – wie der US-amerikanische Zoll- und Grenzschutz – übernehmen dezentralisierte Identifikatoren, was künftige Wege zur administrativen Digitalisierung aufzeigt.

Nach Bereitstellungsmodell: Hybridketten balancieren Governance und Offenheit

Öffentliche erlaubnisfreie Netzwerke hielten im Jahr 2025 einen Anteil von 83,55 % an der Web3-Marktgröße und bildeten die Grundlage für DeFi und Verbraucheranwendungen. Hybrid- und Konsortiumsketten werden das Wachstum rein öffentlicher Netzwerke übertreffen und mit einer CAGR von 45,20 % expandieren, da Unternehmen Transparenz mit Teilnehmerkontrollen verbinden. Das Modell nutzt öffentliche Abwicklungsschichten, während sensible Daten auf erlaubnispflichtige Ausführungsumgebungen beschränkt werden, um Governance- und Prüfanforderungen zu erfüllen.

Cross-Chain-Bridges und Interoperabilitätsstandards reduzieren die Abhängigkeit von einzelnen Anbietern und ermöglichen es Unternehmen, mehrere Bereitstellungsmodelle zu kombinieren, um Kosten, Leistung und Compliance zu optimieren. AWS und Microsoft bieten nun verwaltete Blockchain-Dienste an, die sowohl mit erlaubnispflichtigen als auch erlaubnisfreien Stacks integriert werden können, was die Einführung von Hybridlösungen für Unternehmens-IT-Teams erleichtert. Diese Flexibilität erhält das Momentum im Web3-Markt aufrecht, während die regulatorische Prüfung zunimmt.

Geografische Analyse

Nordamerika trug im Jahr 2025 39,05 % des Umsatzes bei, bedingt durch robuste Risikokapitalfinanzierung, ein tiefes Entwicklertalentpool und Unternehmens-Blockchain-Initiativen. Coinbases institutioneller Umsatz von 2,03 Milliarden USD unterstreicht die Liquiditätskonzentration, während die verwalteten Blockchain-Dienste von AWS vertraute Bereitstellungsumgebungen für Unternehmenskunden bieten. Die Blockchain-Einführung der Kraftfahrzeugbehörde Kaliforniens demonstriert den staatlichen Appetit auf dezentralisierte Register und stärkt die regionale Führungsposition.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Web3-Markt mit einer prognostizierten CAGR von 45,90 %. Singapurs Lizenzierungsregime und Investitionsanreize ziehen Börsen und Verwahrer an und schaffen einen Innovationskern. Japans Steuererleichterungen und nationale Web3-Roadmap veranlassten Sony zu einer Beteiligung von 3,5 Millionen USD an Startale Labs und bestätigen das unternehmerische Engagement. Indien und Indonesien belegen weltweit den ersten und dritten Platz bei den Kryptowährungs-Adoptionsvolumina und unterstreichen die enormen Verbraucherbasen für künftige Anwendungen.

Europa profitiert von der regulatorischen Sicherheit durch die Verordnung über Märkte für Kryptowerte. Der Rahmen stimmt mit dem Schwerpunkt der Blockchain auf Benutzerkontrolle über Daten überein und fördert Identitäts- und Datenschutzprodukte, die auf die DSGVO zugeschnitten sind. Südamerika erprobt dezentralisierte Identitäten in Brasilien und erkundet Überweisungslösungen in Mexiko. Der Nahe Osten und Afrika konzentrieren sich auf finanzielle Inklusion und CBDC-Forschung, obwohl fragmentierte Vorschriften die kurzfristige Skalierung dämpfen.

Wettbewerbslandschaft

Der Web3-Markt zeigt eine moderate Fragmentierung mit früher Konsolidierung. Infrastrukturspezialisten wie Alchemy optimieren Entwickleroperationen über mehrere Ketten hinweg, während AWS Blockchain-Module in Cloud-Portfolios einbettet und so eine starke Unternehmensnachfrage sicherstellt. Stripes Übernahme von Bridge für 1,1 Milliarden USD zeigt, wie Fintech-Unternehmen die Markteinführungszeit durch Fusionen und Übernahmen beschleunigen.

Drei strategische Archetypen dominieren den Wettbewerb. Reine Blockchain-Unternehmen, darunter ConsenSys und Polygon Labs, iterieren Kernprotokolle. Technologiekonzerne, angeführt von AWS und Microsoft, integrieren Blockchain als Dienst in bestehende Cloud-Infrastrukturen. Gleichzeitig bauen Finanzinstitute wie JPMorgan proprietäre Lösungen für die Kundenabwicklung auf, häufig auf privaten oder Konsortiumsnetzwerken.

Weißräume liegen in der Cross-Chain-Interoperabilität, KI-gestützten Entwicklerwerkzeugen und sektorspezifischen Compliance-Schichten. Anbieter von Zero-Knowledge-Beweisen zielen auf datenschutzsensible Branchen ab und antizipieren strengere Datenschutzvorschriften. Die staatliche Übernahme von W3C-Standards für dezentralisierte Identifikatoren fördert die Interoperabilität, prägt Anbieter-Roadmaps und stärkt die Ausrichtung auf offene Standards.

Marktführer der Web3-Branche

Binance Holdings Ltd.

Coinbase Global Inc.

ConsenSys Software Inc.

Polygon Labs Ltd.

Chainlink Labs Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die FIFA startete eine dedizierte Blockchain unter Verwendung der Avalanche-Subnet-Technologie, die vollständige Kontrolle über digitale Sammlerstücke, Spiele und Fan-Plattformen ermöglicht.

- Juni 2025: Aptos Labs und Jump Crypto stellten ein cloudbasiertes Speichernetzwerk für Web3 und dezentralisierte Anwendungen vor.

- Juni 2025: Spekter Games Inc. erhielt eine Pre-Seed-Finanzierung von 5 Millionen USD, angeführt von a16z speedrun, und veröffentlichte seinen Debüttitel Spekter Agency.

- Januar 2025: Sony stellte eine blockchain-zentrierte Web3-Lösung vor und investierte 3,5 Millionen USD in Startale Labs.

Berichtsumfang des globalen Web3-Marktes

Web 3.0, auch als Web3 bezeichnet, repräsentiert die dritte Generation des World Wide Web. Es zeichnet sich durch seine dezentralisierte Natur, universelle Zugänglichkeit und die Grundlage in Blockchain-Technologien aus. Web 3.0 baut auf Entwicklungen im Semantischen Web auf, das das Internet als ein Netzwerk sinnvoll miteinander verbundener Daten betrachtet. Diese neue Iteration zielt darauf ab, eine offenere und nutzerzentriertere Online-Umgebung zu schaffen, unter Verwendung eines Bottom-up-Designansatzes.

Der Web3-Markt ist segmentiert nach Anwendung (Kryptowährung, konversationelle KI, Daten- und Transaktionsspeicherung, Zahlungen, Smart Contract, weitere), nach Endnutzer (Banken, Finanzdienstleistungen und Versicherungen, E-Commerce und Einzelhandel, Medien und Unterhaltung, Gesundheitswesen und Pharmazeutika, IT und Telekommunikation, weitere) und nach Geografie (Nordamerika [Vereinigte Staaten, Kanada], Europa [Deutschland, Vereinigtes Königreich, Frankreich], Asien-Pazifik [China, Indien, Japan], Lateinamerika [Brasilien, Mexiko], Naher Osten und Afrika [Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika]). Der Bericht bietet Marktprognosen und -größen in Wertangaben (USD) für alle oben genannten Segmente.

| Schicht-1 |

| Schicht-2 |

| Schicht-3 |

| Kryptowährungszahlungen und -börsen |

| Dezentralisierte Finanzen (DeFi) |

| NFTs und digitale Sammlerstücke |

| Web3-Gaming und Metaverse |

| Soziale Wirtschaft und Creator-Wirtschaft |

| Lieferkette und Herkunftsnachweis |

| Identität und Datenschutz |

| Banken, Finanzdienstleistungen und Versicherungen |

| E-Commerce und Einzelhandel |

| Medien, Unterhaltung und Sport |

| Gesundheitswesen und Biowissenschaften |

| IT und Telekommunikation |

| Regierung und öffentlicher Sektor |

| Öffentliche / erlaubnisfreie Ketten |

| Private / erlaubnispflichtige Ketten |

| Konsortiums- / Hybridketten |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Blockchain-Schicht | Schicht-1 | ||

| Schicht-2 | |||

| Schicht-3 | |||

| Nach Anwendung | Kryptowährungszahlungen und -börsen | ||

| Dezentralisierte Finanzen (DeFi) | |||

| NFTs und digitale Sammlerstücke | |||

| Web3-Gaming und Metaverse | |||

| Soziale Wirtschaft und Creator-Wirtschaft | |||

| Lieferkette und Herkunftsnachweis | |||

| Identität und Datenschutz | |||

| Nach Endnutzerbranche | Banken, Finanzdienstleistungen und Versicherungen | ||

| E-Commerce und Einzelhandel | |||

| Medien, Unterhaltung und Sport | |||

| Gesundheitswesen und Biowissenschaften | |||

| IT und Telekommunikation | |||

| Regierung und öffentlicher Sektor | |||

| Nach Bereitstellungsmodell | Öffentliche / erlaubnisfreie Ketten | ||

| Private / erlaubnispflichtige Ketten | |||

| Konsortiums- / Hybridketten | |||

| Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Web3-Markt bis 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 29,97 Milliarden USD erreichen, was eine CAGR von 43,21 % im Zeitraum 2026–2031 widerspiegelt.

Welche Blockchain-Schicht wächst am schnellsten?

Schicht-3-Ketten sind die am schnellsten wachsende Schicht und sollen mit einer CAGR von 46,40 % wachsen, da Unternehmen anwendungsspezifische Governance- und Compliance-Funktionen suchen.

Warum sind dezentralisierte Finanzen (DeFi) zentral für das Web3-Wachstum?

Im Jahr 2024 floss institutionelles Kapital von über 100 Milliarden USD in DeFi-Protokolle und trieb Renditeprodukte und tokenisierte Vermögenswerte voran, die langfristige Liquidität verankern.

Wie gehen Unternehmen mit Blockchain-Transaktionskosten um?

Die Einführung von Ethereum-Rollups und anderen Schicht-2-Skalierungslösungen hat die Gasgebühren um bis zu 90 % gesenkt und kosteneffiziente Anwendungsfälle mit hohem Volumen ermöglicht.

Seite zuletzt aktualisiert am: