Größe und Marktanteil des Marktes für digitale Inhalte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

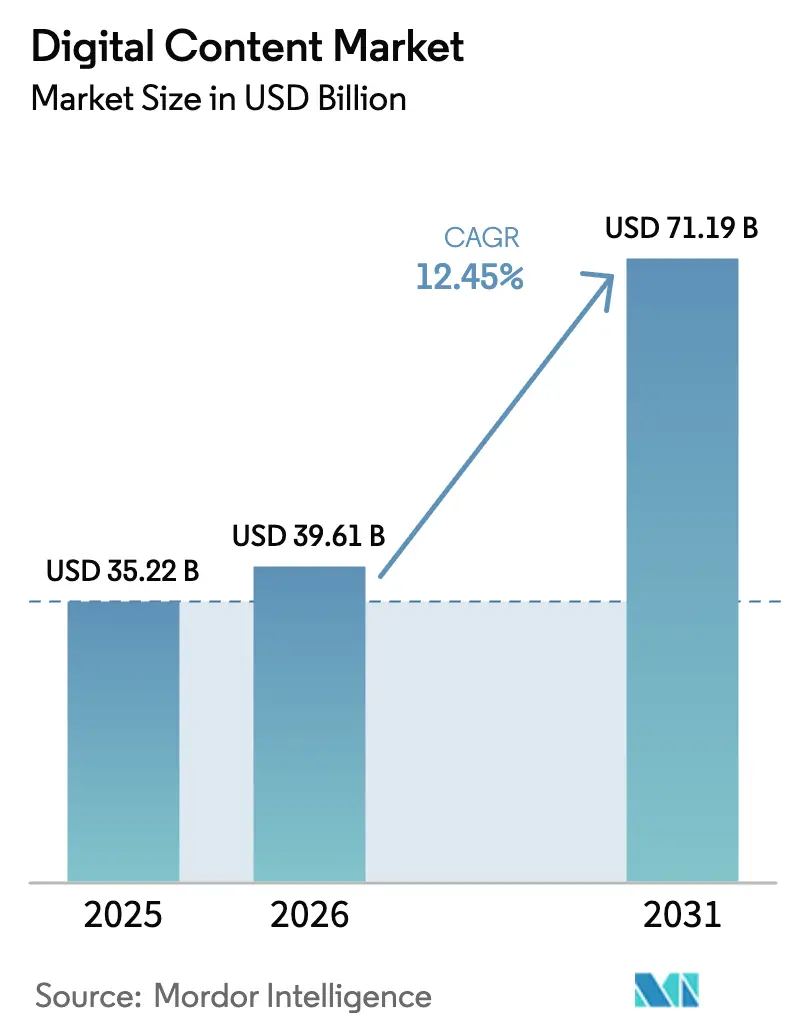

| Marktgröße (2026) | 39.61 Milliarden US-Dollar |

| Marktgröße (2031) | 71.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.45% CAGR |

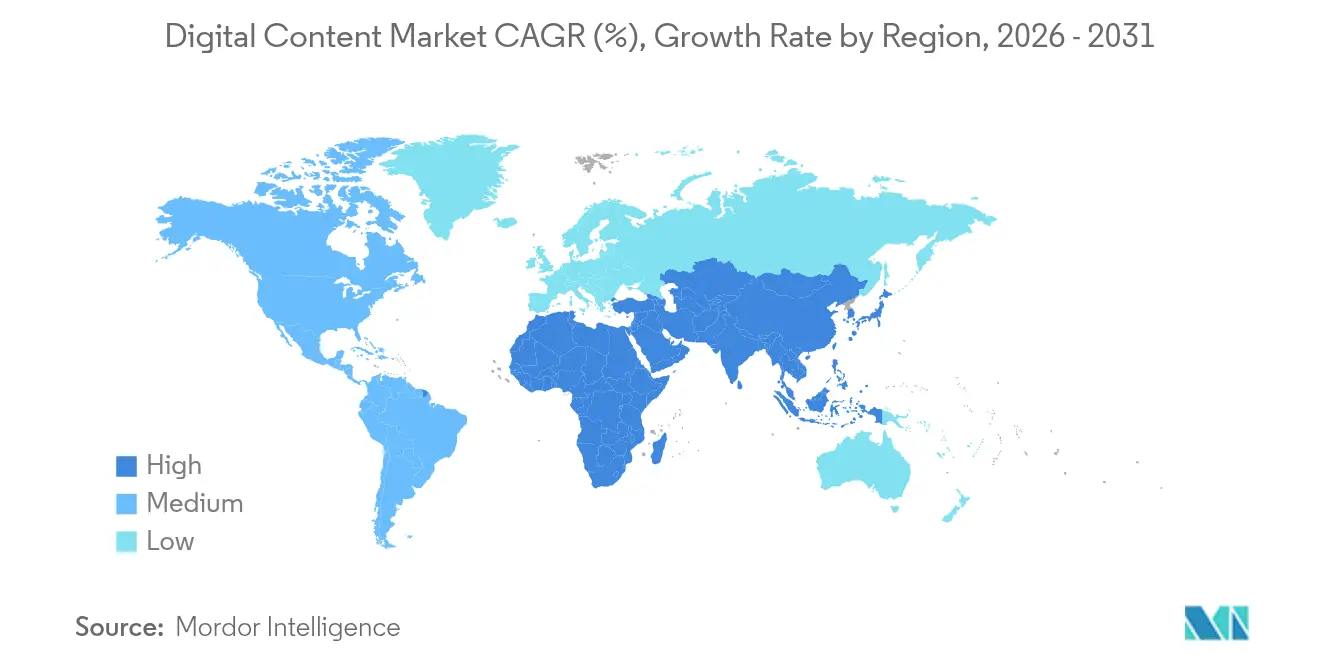

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für digitale Inhalte von Mordor Intelligence

Die Größe des Marktes für digitale Inhalte wird im Jahr 2026 auf 39,61 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 35,22 Milliarden USD, mit Prognosen für 2031 von 71,19 Milliarden USD, was einem Wachstum von 12,45 % CAGR im Zeitraum 2026–2031 entspricht. Eine verstärkte Unternehmensnachfrage nach KI-gestützten kreativen Workflows, die rasche Einführung cloudnativer Autorensysteme und der Ausbau der mobilen Breitbandinfrastruktur stützen diese Expansion. Generative KI verkürzt die Inhaltsproduktionszyklen, während Web3-Monetarisierung zusätzliche Einnahmequellen für Ersteller erschließt. Cloud-Bereitstellungen liefern elastische GPU-Kapazitäten, die mit zunehmend komplexen visuellen Arbeitslasten Schritt halten, und vereinfachte Designoberflächen ermöglichen es Nicht-Experten, an der Inhaltserstellung teilzunehmen, was die Kundenbasis verbreitert. Der Wettbewerb konzentriert sich auf die Integration von KI in bestehende Werkzeugsets sowie auf Akquisitionen, die Fähigkeitslücken schließen oder Plattform-Ökosysteme erweitern.

Wichtigste Erkenntnisse des Berichts

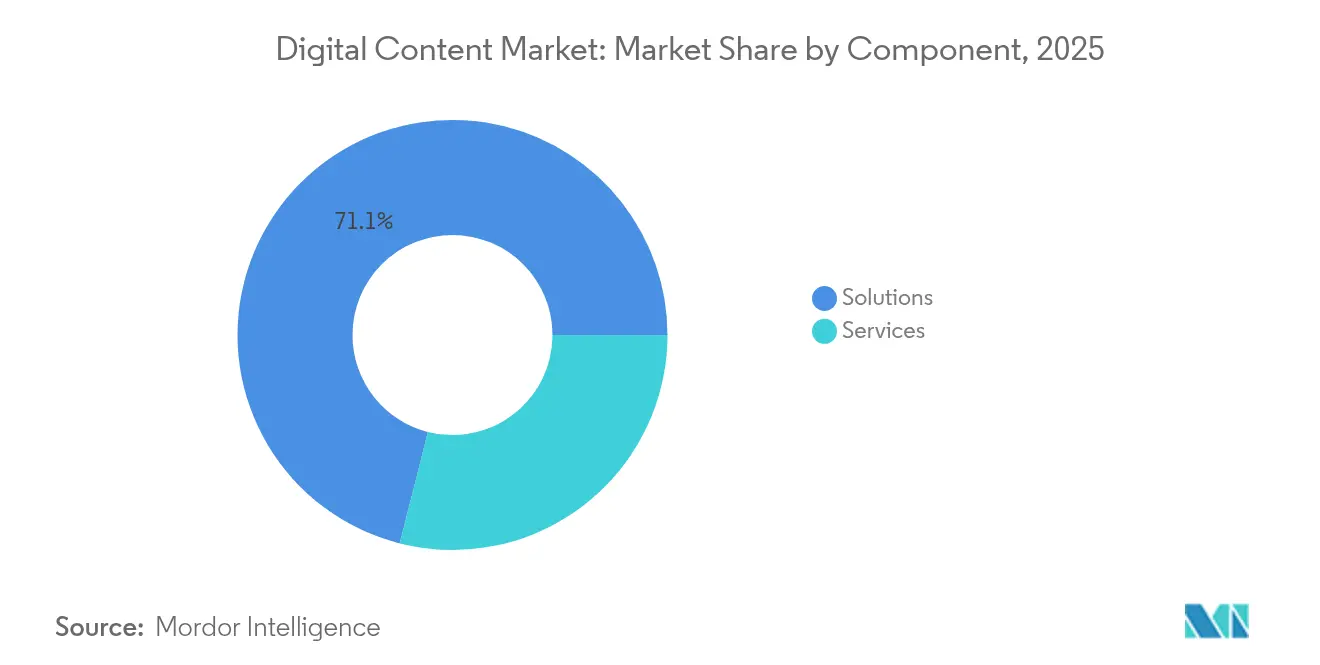

- Nach Komponente führten Lösungen mit einem Marktanteil von 71,05 % am Markt für digitale Inhalte im Jahr 2025, während Dienstleistungen bis 2031 die schnellste CAGR von 17,25 % verzeichnen sollen.

- Nach Bereitstellungsmodus entfielen im Jahr 2025 75,65 % der Marktgröße für digitale Inhalte auf Cloud-Umgebungen, die bis 2031 mit einer CAGR von 19,65 % wachsen.

- Nach Unternehmensgröße trugen Großunternehmen im Jahr 2025 62,05 % des Umsatzes bei, während KMU im gleichen Zeitraum mit einer CAGR von 16,15 % wachsen sollen.

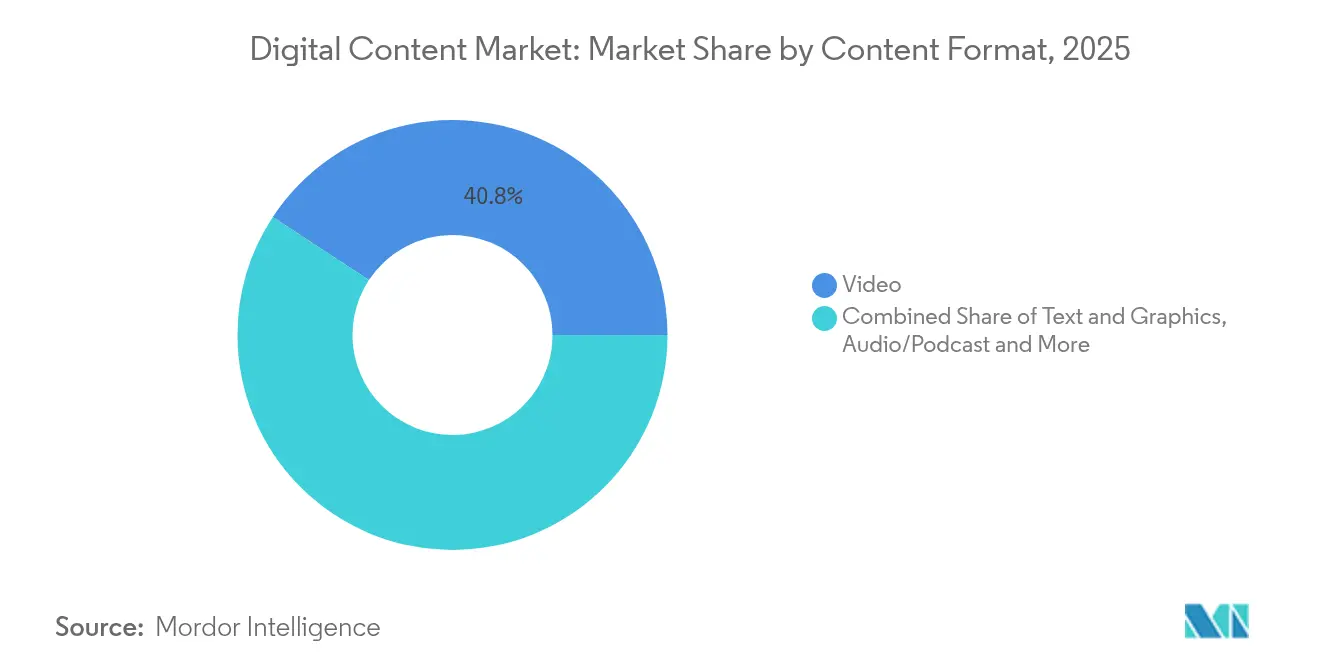

- Nach Inhaltsformat dominierte Video im Jahr 2025 mit 40,75 % des Umsatzes; interaktive AR/VR-Inhalte sollen bis 2031 mit einer CAGR von 21,95 % stark zulegen.

- Nach Endnutzerbranche entfielen im Jahr 2025 36,10 % des Umsatzes auf Medien und Unterhaltung, während das Gesundheitswesen mit der höchsten CAGR von 18,15 % bis 2031 auf Kurs ist.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 33,20 %; der asiatisch-pazifische Raum soll alle anderen Regionen mit einer CAGR von 15,45 % bis 2031 übertreffen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für digitale Inhalte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mainstream-Einführung cloudbasierter Autorensysteme | +2.8% | Global, mit Nordamerika und der EU als führende Regionen bei der Unternehmenseinführung | Mittelfristig (2–4 Jahre) |

| Wachstum KI-gestützter kreativer Workflows | +3.2% | Global, konzentriert auf technologieaffine Märkte | Kurzfristig (≤ 2 Jahre) |

| Anstieg der mobilen Breitband- und Smartphone-Durchdringung | +1.9% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Ausweitung der Budgets für digitale Handelsinhalte | +2.1% | Global, mit Priorität in einzelhandelsintensiven Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Lokalisierung durch generative KI für multikulturelle Märkte | +1.7% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Lateinamerika mit sprachlicher Vielfalt | Mittelfristig (2–4 Jahre) |

| Web3/NFT-Monetarisierungsmodelle für Ersteller | +0.8% | Global, frühe Einführung in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mainstream-Einführung cloudbasierter Autorensysteme

Unternehmen wechseln zu cloudnativen Plattformen, um Echtzeit-Zusammenarbeit, automatisierte Versionierung und KI-gestützte Generierung zu ermöglichen und die Abhängigkeit von Desktop-gebundenen Werkzeugen zu überwinden. Sitecore meldete im Jahr 2024 ein Umsatzwachstum von 100 % gegenüber dem Vorjahr für sein KI-fähiges CMS, wobei der US-Umsatz um 130 % stieg, was die Bereitschaft der Unternehmen unterstreicht, Content-Operationen in die Cloud zu verlagern [1]Steve Tzikakis, „Sitecore FY24 Results Press Release”, Sitecore, sitecore.com. Reduzierter IT-Aufwand, automatische Funktionsaktualisierungen und globaler Zugriff fördern kürzere Produktionszyklen und verteilte Kreativteams.

Wachstum KI-gestützter kreativer Workflows

Adobes Firefly generierte im Jahr 2024 mehr als 16 Milliarden Bilder, was die Mainstream-Integration generativer KI in Unternehmen signalisiert. Teams setzen KI ein, um erste visuelle Entwürfe zu erstellen, Variationen zu iterieren und Assets in großem Maßstab zu personalisieren, wodurch ein kreativer Durchsatz erreicht wird, der mit manuellen Methoden nicht erreichbar wäre. Erfolgreiche Anwender bewahren die menschliche Aufsicht, um die Markenstimme zu steuern, und betrachten KI als Beschleuniger und nicht als Ersatz.

Anstieg der mobilen Breitband- und Smartphone-Durchdringung

Eine Smartphone-Durchdringung von über 92 % in vielen Volkswirtschaften des asiatisch-pazifischen Raums verlagert die Designprioritäten hin zu vertikalem Video, Micro-Interaktionen und berührungsoptimierten Oberflächen. Ersteller benötigen reaktionsfähige Werkzeugketten, die mobile Layouts unterstützen und gleichzeitig plattformübergreifende Konsistenz wahren. Plattformen, die bei der Erstellung mobiler Inhalte hervorstechen, gewinnen bei Verbrauchermarken an Bedeutung, die unterwegs erreichbare Zielgruppen ansprechen möchten.

Ausweitung der Budgets für digitale Handelsinhalte

Einzelhändler führen 47 % der mobilen Käufe auf den Einfluss sozialer Medien zurück, was zu größeren Budgets für käufliche Medien, Influencer-Kooperationen und 3D-Produktvisualisierungen führt. Integrierte Inhalts-Commerce-Ökosysteme, die Kreativwerkzeuge mit Commerce-Engines verbinden, steigern Konversionsraten und Verweildauer der Kunden und festigen die Inhaltsqualität als Wettbewerbsvorteil.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Lizenzkosten für professionelle Kreativsoftware | -1.8% | Global, besonders für KMU in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Bedenken hinsichtlich der Verletzung geistigen Eigentums | -1.2% | EU und Nordamerika mit strengen regulatorischen Rahmenbedingungen | Mittelfristig (2–4 Jahre) |

| GPU-Rechenengpässe für KI-Pipelines | -0.9% | Global, konzentriert auf KI-intensive Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Erschöpfung der Ersteller und Vertrauenserosion durch Deep-Fake-Inhalte | -0.7% | Global, mit stärkeren Auswirkungen in inhaltsintensiven Branchen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Lizenzkosten für professionelle Kreativsoftware

Preiserhöhungen begleiten KI-Upgrades. Canva verdreifachte im Jahr 2025 die Gebühren für den Teams-Plan zur Finanzierung der Funktionsentwicklung, was kleinere Unternehmen belastet. Adobes Abonnementmodell verursacht wiederkehrende Kosten, die in Regionen mit Währungsvolatilität ansteigen. Der Druck veranlasst kostenbewusste Nutzer, auf Freemium- oder Open-Source-Alternativen auszuweichen, was die Nachfrage fragmentiert.

Erschöpfung der Ersteller und Vertrauenserosion durch Deep-Fake-Inhalte

Mit der Verbreitung synthetischer Medien stellen Zielgruppen die Authentizität in Frage. Marken fügen Herkunftskennzeichnungen und Wasserzeichen hinzu, um Zuschauer zu beruhigen, was die Nachbearbeitungs-Workflows verkompliziert. Regulierungsvorschläge in der EU würden die Offenlegung von KI-generierten Materialien vorschreiben und den Compliance-Aufwand erhöhen [2]Europäische Kommission, „Gesetz über digitale Dienste: Neue Regeln für Online-Plattformen”, Europäische Kommission, ec.europa.eu. Influencer-Kampagnen spüren die Auswirkungen zuerst, da dort Glaubwürdigkeit das Engagement trägt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen beschleunigen die KI-Integration

Lösungen hielten im Jahr 2025 71,05 % des Umsatzes, doch Dienstleistungen werden mit einer CAGR von 17,25 % bis 2031 übertreffen, da Unternehmen Expertise zur Operationalisierung von KI-Pipelines suchen. Die Marktgröße für digitale Inhalte im Bereich Dienstleistungen ist heute zwar kleiner, erzielt jedoch Premium-Beratungsgebühren, die mit der Neugestaltung von Workflows und Cloud-Migrationen verbunden sind. Anbieter wie Adobe erweitern ihr professionelles Dienstleistungsangebot in Indien durch Microsoft-Allianzen, um Implementierungsumsätze zu sichern.

Das Wachstum hängt von Wissenslücken ab: Unternehmen benötigen Fähigkeiten in den Bereichen Datentechnik, Prompt-Engineering und Change-Management, die über die interne Kapazität hinausgehen. Managed-Service-Modelle, die Modelltraining, Inhalts-Qualitätssicherung und Lokalisierung abdecken, schaffen wiederkehrende Umsätze, die die Lizenzzyklizität abfedern. Dienstleistungen umfassen auch ein reibungsloses Onboarding für KMU ohne eigenes IT-Personal, was die Plattformbindung stärkt, da die KI-Komplexität zunimmt.

Nach Bereitstellungsmodus: Cloud-Dominanz beschleunigt sich

Cloud-Umgebungen entfielen im Jahr 2025 auf 75,65 % des Marktanteils für digitale Inhalte und sollen schneller als On-Premises-Lösungen mit einer zusätzlichen CAGR von 19,65 % wachsen, was die Nachfrage nach elastischen GPU-Clustern und stets aktuellen Funktionsstacks widerspiegelt. Microsofts Azure-basierte Integration mit Adobe Creative Cloud belegt diesen Wandel und gibt Kunden direkten Zugang zu hochwertigen KI-Modellen ohne lokale Hardware.

Die mit On-Premises-Bereitstellungen verbundene Marktgröße für digitale Inhalte schrumpft, da Sicherheits-, Compliance- und Latenzeinwände angesichts ausgereifter Cloud-Kontrollen nachlassen. Stark regulierte Sektoren bevorzugen weiterhin private Clouds, doch selbst diese entscheiden sich für hybride Modelle, die sensible Daten lokal halten und gleichzeitig Rendering-Aufgaben an öffentliche GPU-Farmen auslagern. Googles KI-beschleunigte Workstations veranschaulichen die Wirtschaftlichkeit: Ein Abonnementmodell übertrifft kapitalintensive lokale Server.

Nach Unternehmensgröße: KMU-Wachstum treibt Demokratisierung voran

Großunternehmen hielten im Jahr 2025 62,05 % des Umsatzes, doch KMU werden bis 2031 mit einer CAGR von 16,15 % wachsen, was die Demokratisierung unterstreicht. Vereinfachte Werkzeugsets verbergen die KI-Komplexität hinter No-Code-Oberflächen und senken die Hürden für professionelle Ergebnisse. Figma erzielte im Jahr 2025 einen ARR von 700 Millionen USD, indem es Start-ups und Konzerne gleichermaßen bediente.

Abonnementpreise passen zum Cashflow von KMU, und die Cloud-Bereitstellung umgeht Hardwareausgaben. Die Branche für digitale Inhalte profitiert auch von gemeinschaftsgetriebenen Lernressourcen, die den Kompetenzerwerb außerhalb formaler Schulungsbudgets beschleunigen. Gleichzeitig vertiefen Großunternehmen ihre Investitionen in dedizierte kreative Betriebsteams und abteilungsübergreifende Asset-Hubs und festigen damit ihren Skalierungsvorteil, auch wenn das Wachstum nachlässt.

Nach Inhaltsformat: Interaktive Erlebnisse führen die Innovation an

Video dominierte im Jahr 2025 mit 40,75 % des Umsatzes aufgrund algorithmischer Förderung auf sozialen Plattformen, doch AR/VR wird mit einer CAGR von 21,95 % vorpreschen, gestützt durch Unternehmensanwendungsfälle in Schulung und virtuellen Ausstellungsräumen. NVIDIAs CloudXR streamt immersive Szenen vom Edge und mildert Gerätebeschränkungen.

Einheitliche Plattformen, die Video, 3D und interaktive Assets innerhalb einer Pipeline verwalten, gewinnen an Beliebtheit und reduzieren den Kontextwechselaufwand. Die Marktgröße für digitale Inhalte im Bereich AR/VR-Erstellungswerkzeuge ist noch bescheiden, hat aber überproportionale strategische Bedeutung, da Unternehmen metaverse-artige Kundenerlebnisse erproben. Drittanbieter-Plug-ins, die traditionelle Video-Timelines in volumetrische Szenen umwandeln, helfen bestehenden Erstellern, die Immersionskurve zu erklimmen, ohne von Grund auf neu zu lernen.

Nach Endnutzerbranche: Transformation im Gesundheitswesen beschleunigt sich

Medien und Unterhaltung hielten im Jahr 2025 36,10 % des Umsatzes und spiegeln damit ihre historische Führungsposition wider, doch das Gesundheitswesen wird bis 2031 eine CAGR von 18,15 % verzeichnen. Module zur Patientenaufklärung, digitale Therapeutika und Telemedizin-Portale erfordern interaktive, mehrsprachige Assets, die strengen Compliance-Anforderungen unterliegen. Unternehmen integrieren generative KI, um Visualisierungen gleichzeitig an Gesundheitskompetenz-Niveaus und Sprachen anzupassen und Lokalisierungszyklen zu verkürzen.

Einzelhandel und E-Commerce setzen auf dynamische Produktbilder, die sich mit dem Inventar aktualisieren, während BFSI Bewegtgrafiken einsetzt, um komplexe Begriffe zu vermenschlichen. Die Automobilindustrie nutzt 3D-Konfiguratoren für die Ausstattungsvisualisierung, und das Bildungswesen setzt gamifizierte Lektionen ein, um die Lernbindung zu verbessern. Regierungsportale erfordern standardmäßig Barrierefreiheitsfunktionen, was die Beschaffung von Plattformen mit nativer Untertitelung und Alt-Text-Generierung vorantreibt.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 33,20 % des Umsatzes, unterstützt durch eine dichte Konzentration von Kreativtechnologieunternehmen und einer frühen KI-Einführung in Unternehmen. Das Wachstum verfolgt nun Upgrades statt Neuinstallationen, sodass Anbieter branchenspezifische Module und Workflow-Konsolidierung betonen. Europa balanciert Innovation mit strengen Datenschutzregeln und fördert die Nachfrage nach souveränen Clouds und transparenten KI-Prüfpfaden. Das Gesetz über digitale Dienste verstärkt die Kontrolle von Nutzerinhalten und fördert die Einführung compliance-fähiger Erstellungssysteme.

Der asiatisch-pazifische Raum ist mit einer CAGR von 15,45 % der schnellste Wachstumsmarkt aufgrund von Mobile-First-Verhalten und enormem Lokalisierungsbedarf. Die mit der Generierung in Landessprachen verbundene Marktgröße für digitale Inhalte steigt, da Marken regionale Authentizität anstreben. Staatliche Fördermaßnahmen für 5G und Cloud-Hubs in Indien und Südostasien reduzieren Infrastrukturhindernisse weiter.

Lateinamerika sowie der Nahe Osten und Afrika sind noch im Entstehen begriffen, aber attraktiv. Mobile Datenpakete werden günstiger und erschließen Kreativwirtschaften, in denen kostengünstige, cloudbasierte Werkzeuge Freiberuflern ermöglichen, globale Kunden zu bedienen. Währungsschwankungen halten die Preissensitivität hoch und belohnen Anbieter mit gestaffelten Angeboten und nutzungsbasierter Abrechnung.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf. Adobe verzeichnete im Geschäftsjahr 2024 einen Umsatz von 21,51 Milliarden USD bei einem Wachstum von 11 %, das durch den Firefly-Rollout angetrieben wurde. Microsoft integriert Design-Prompts in Microsoft 365 und verknüpft Content-Workflows mit seinem Produktivitäts-Stack.

Herausforderer stören durch Einfachheit und Community-Reichweite. Canvas Übernahme von Affinity erweitert professionelle Funktionen und bewahrt gleichzeitig die Drag-and-Drop-Benutzerfreundlichkeit – ein Beispiel für Plattformkonvergenz. Figmas Anthropic-Allianz fügt Text-zu-App-Funktionen hinzu, die die Prototyperstellung automatisieren und die Zeitspanne von der Idee zum Asset verkürzen.

Strategische Schritte umfassen die Erweiterung von Ökosystemen, KI-Modellpartnerschaften und regionale Rechenzentrumssinvestitionen zur Erfüllung von Souveränitätsgesetzen. In vertikalen Nischen trainieren auf MedTech ausgerichtete Anbieter Modelle auf klinischen Bilddaten vor, während Automobilplattformen CAD-Integrationen für Teilebibliotheken anbieten. Der Preiswettbewerb mäßigt sich, da Anbieter Analysen, digitales Asset-Management und Zusammenarbeit bündeln, um Jahresverträge zu sichern.

Marktführer der Branche für digitale Inhalte

Adobe Inc.

Microsoft Corporation

Apple Inc.

Canva Pty Ltd

Corel Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Figma veröffentlichte KI-Werkzeuge, die aus Prompts vollständige Websites und Marketing-Assets generieren und damit über statisches Design hinausgehen.

- April 2025: Figma kooperierte mit Anthropic, um einen konversationellen App-Ersteller auf Basis von Bild- und Texteingaben zu starten.

- Januar 2025: Adobe und Microsoft integrierten KI-Agenten in Microsoft 365 Copilot und gaben Marketingfachleuten sprachgesteuerte kreative Unterstützung.

- Oktober 2024: Adobe stellte auf der Adobe MAX 2024 das Firefly-Videomodell und Gen Studio vor und erweiterte damit generative KI auf die Videobearbeitung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für digitale Inhalte als den weltweiten Umsatz, der von Anbietern erzielt wird, die softwarezentrierte Plattformen, Cloud-Werkzeuge und professionelle Dienstleistungen bereitstellen, die Unternehmen in die Lage versetzen, Text, Grafiken, Audio, Video und immersive Dateien über IP-Netzwerke zu erstellen, zu verwalten, zu sichern und zu übertragen.

Ausschluss aus dem Umfang: Verbraucherausgaben für Streaming-Abonnements, In-App-Käufe, digitale Werbung und Hardwaregeräte liegen außerhalb dieses Rahmens.

Segmentierungsübersicht

- Nach Komponente

- Lösungen

- Dienstleistungen

- Nach Bereitstellungsmodus

- Cloud

- On-Premises

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Inhaltsformat

- Text und Grafik

- Video

- Audio/Podcast

- Interaktiv (AR/VR, 3D)

- Nach Endnutzerbranche

- Medien und Unterhaltung

- Einzelhandel und E-Commerce

- Gesundheitswesen und Biowissenschaften

- Automobil

- BFSI

- Bildung

- Regierung und öffentlicher Sektor

- Fertigung und Industrie

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Interviews mit Produktverantwortlichen bei Inhalts-Software-Anbietern, Cloud-Architekten, digitalen Agenturen und Beschaffungsverantwortlichen in den Bereichen Medien, Einzelhandel, Gesundheitswesen, Regierung und Bildung in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche validierten Einführungsraten, typische Vertragswerte und regionale Budgetabsichten und schlossen verbleibende Lücken aus der Schreibtischforschung.

Schreibtischforschung

Wir haben den Bereich durch öffentliche Datensätze der ITU (Breitbandreichweite), UN Comtrade (digitale Handelscodes), der US-amerikanischen BEA-Tabellen zur digitalen Wirtschaft und IAB-Werbebarometer kartiert. Anschließend haben wir diese mit Unternehmensberichten und Nachrichten aus D&B Hoovers und Dow Jones Factiva kombiniert, um Produkt- und Dienstleistungslinien zu trennen. Die aufgeführten Quellen sind illustrativ und nicht erschöpfend; zusätzliche Elemente stützten jede Datenprüfung.

Marktgrößenbestimmung und Prognose

Wir begannen mit einer Top-down-Analyse der von nationalen Statistikämtern gemeldeten Ausgaben für Unternehmenssoftware und IT-Dienstleistungen und isolierten den mit Content-Workflows verbundenen Anteil durch Durchdringungsquoten, die in Interviews bestätigt wurden. Gezielte Bottom-up-Prüfungen stichprobenartig erfasster Anbieter-Rollups und Reseller-Kanal-Scans wurden um nicht gemeldete Cloud-Umsätze bereinigt. Zu den modellierten Schlüsselvariablen gehören Smartphone-Abonnements, durchschnittliche Download-Geschwindigkeit, digitale Werbebudgets von Unternehmen, SaaS-Preisbewegungen und Compliance-Anforderungen. Eine multivariate Regression dieser Treiber ergab einen Basiswert und einen Ausblick, der eine Wachstumsrate impliziert. Eine Szenarioanalyse dämpft die Prognose, wo politische Risiken oder plötzliche Technologieverschiebungen drohen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Analysten-Überprüfung und einen Varianzabgleich mit externen Indizes in jedem Quartal. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, sodass Kunden stets die aktuellste Sichtweise erhalten.

Warum Mordors Basislinie für digitale Inhalte Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Umsatzpools, Prognosejahre und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Ursachen für Abweichungen gehören, ob Verbrauchermedienausgaben einbezogen werden, wie nicht bezahlte Open-Source-Bereitstellungen behandelt werden und welches Währungsumrechnungsdatum verwendet wird; Mordor fixiert die Kurse auf den Juni-Durchschnitt, um die Volatilität zu begrenzen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache für Abweichungen |

|---|---|---|

| 35,22 Mrd. USD | ||

| 195,71 Mrd. USD | Globales Beratungsunternehmen A | Umfasst Verbraucher-OTT, mobiles Gaming und Werbeströme außerhalb unseres Rahmens |

| 36,38 Mrd. USD | Fachzeitschrift B | Zählt nur Autorenwerkzeuge; lässt Umsätze aus verwalteten Dienstleistungen aus, die von Mordor erfasst werden |

Diese Vergleiche zeigen, dass unsere disziplinierte Umfangsauswahl und transparente Variablenzuordnung eine ausgewogene, reproduzierbare Grundlage liefern, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für digitale Inhalte?

Der Markt hat im Jahr 2026 einen Wert von 39,61 Milliarden USD.

Wie schnell soll der Markt für digitale Inhalte wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 12,45 % wächst und bis 2031 einen Wert von 71,19 Milliarden USD erreicht.

Welches Bereitstellungsmodell führt den Markt für digitale Inhalte an?

Die Cloud-Bereitstellung hält 75,65 % des Umsatzes und soll mit einer CAGR von 19,65 % wachsen.

Welches Inhaltsformat wächst am schnellsten?

Interaktive AR/VR-Erstellungswerkzeuge entwickeln sich bis 2031 mit einer CAGR von 21,95 %.

Warum ist das Gesundheitswesen der am schnellsten wachsende Endnutzer?

Digitale Therapeutika und compliance-getriebene Patientenaufklärung erfordern spezialisierte interaktive Inhalte, was das Gesundheitswesen mit einer CAGR von 18,15 % vorantreibt.

Welche Region wird das höchste Marktwachstum verzeichnen?

Der asiatisch-pazifische Raum soll aufgrund der Mobile-First-Einführung und des Lokalisierungsbedarfs mit einer CAGR von 15,45 % wachsen.

Seite zuletzt aktualisiert am: