Marktgröße und Marktanteil für Suchmaschinenoptimierungs- (SEO) Dienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 83.98 Milliarden US-Dollar |

| Marktgröße (2031) | 148.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

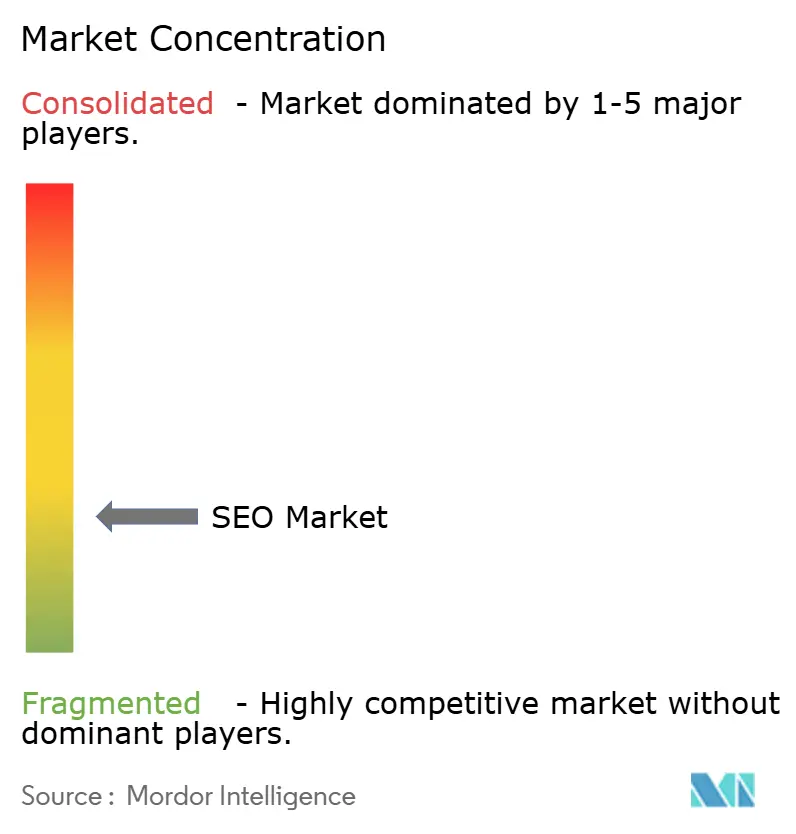

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Suchmaschinenoptimierungs- (SEO) Dienstleistungen von Mordor Intelligence

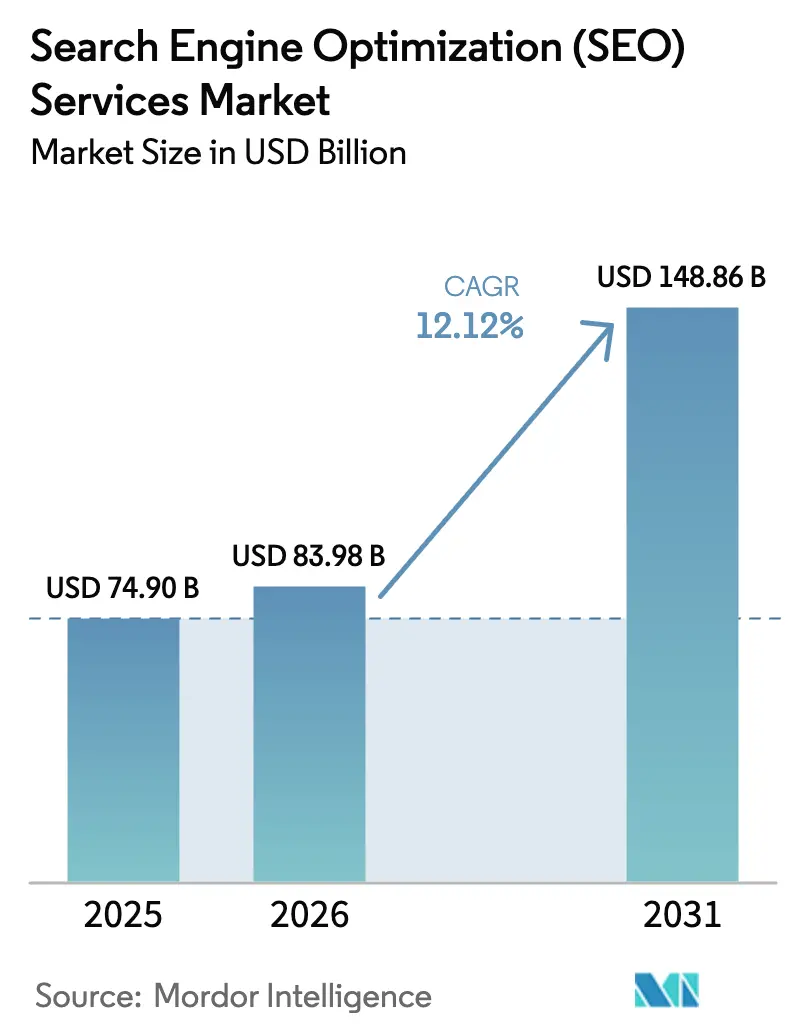

Die Marktgröße für Suchmaschinenoptimierungs- (SEO) Dienstleistungen wird im Jahr 2026 auf USD 83,98 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 74,9 Milliarden, mit Prognosen für 2031 von USD 148,86 Milliarden, was einem Wachstum von 12,12 % CAGR über den Zeitraum 2026–2031 entspricht. Die zunehmende Abhängigkeit von der organischen Suche zur Umsatzgenerierung in Verbindung mit Googles immer komplexer werdendem Algorithmus veranlasst sowohl Großunternehmen als auch kleine Unternehmen, fortgeschrittene Optimierungskenntnisse auszulagern. Die Nachfrage wird zusätzlich durch das Wachstum leistungsgebundener Preismodelle, die Ausweitung der Sprach- und visuellen Suche sowie Verschiebungen in den Budgets für digitale Werbung infolge von Datenschutzbedenken gestützt. Der zunehmende Wettbewerb unter digital ausgerichteten Einzelhändlern, der Zustrom KI-gesteuerter Rankingfaktoren und der Bedarf an globalen, mehrsprachigen Kampagnen erweitern die adressierbare Kundenbasis und halten Dienstleister in einem ständigen Innovationsmodus. Da Nordamerika nach wie vor den größten Einzelumsatzpool liefert und der asiatisch-pazifische Raum die schnellsten Nettoneuzugänge verzeichnet, sind Anbieter, die technische Tiefe mit geografischer Nuancierung verbinden können, am besten positioniert, um Marktanteile zu gewinnen.

Wichtigste Erkenntnisse des Berichts

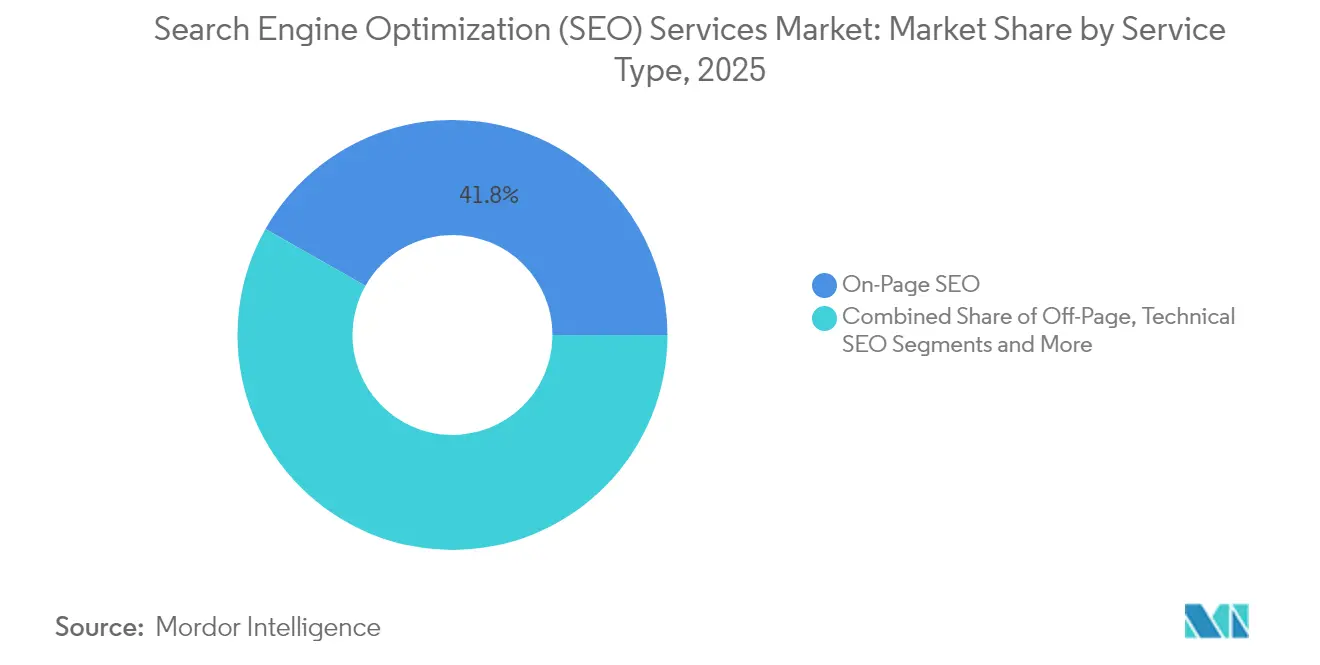

- Nach Dienstleistungstyp führte On-Page-SEO mit einem Umsatzanteil von 41,80 % im Jahr 2025, während Sprach- und visuelle Such-SEO mit einer CAGR von 20,10 % bis 2031 die Mitbewerber übertreffen dürfte.

- Nach Unternehmensgröße entfielen 58,40 % des Marktanteils für Suchmaschinenoptimierungsdienstleistungen im Jahr 2025 auf kleine und mittlere Unternehmen; die Nachfrage multinationaler Unternehmen und Großkonzerne wird voraussichtlich bis 2031 mit einer CAGR von 16,10 % wachsen.

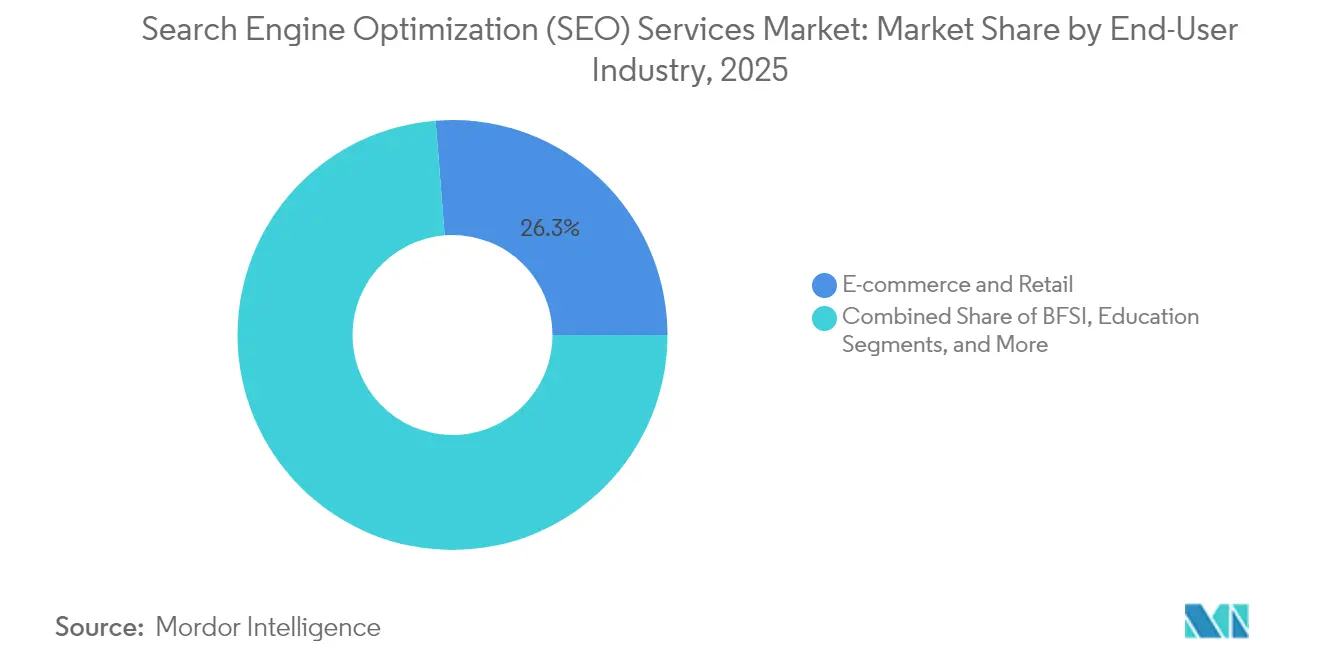

- Nach Endnutzerbranche entfielen 26,25 % des Marktvolumens für Suchmaschinenoptimierungsdienstleistungen im Jahr 2025 auf E-Commerce und Einzelhandel, während Gesundheitswesen und Biowissenschaften mit einer CAGR von 17,40 % bis 2031 wachsen.

- Nach Dienstleistungsmodell entfielen 61,95 % des Umsatzes 2025 auf Pauschal- und Abonnementvereinbarungen, während ergebnisbasierte Verträge mit einer CAGR von 18,40 % wachsen, was den Wunsch der Kunden nach verantwortungsvoller Leistungserbringung unterstreicht.

- Nach Geografie trug Nordamerika 2025 einen Umsatzanteil von 33,90 % bei; für den asiatisch-pazifischen Raum wird die schnellste CAGR von 13,55 % zwischen 2026 und 2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Suchmaschinenoptimierungs- (SEO) Dienstleistungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender globaler E-Commerce und Ausgaben für digitale Werbung | +2.8% | Global, asiatisch-pazifischer Raum führend | Mittelfristig (2–4 Jahre) |

| Wachsende mobile Internetnutzung und Smartphone-Verbreitung | +2.1% | Asiatisch-pazifischer Raum als Kern, Naher Osten und Afrika als Ausläufer | Langfristig (≥ 4 Jahre) |

| Einführung von contentgetriebenem Inbound-Marketing | +1.9% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Algorithmus-Updates erhöhen die Komplexität | +2.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Sprach- und visuellen Suche (Schema-First-SEO) | +1.6% | Nordamerika, Expansion im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Cookie-freies Web verlagert Budgets in Richtung SEO | +1.8% | Global, DSGVO-geführte EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender globaler E-Commerce und Ausgaben für digitale Werbung

Das explosive Wachstum des Online-Einzelhandels schärft den Fokus auf eine kosteneffiziente Kundengewinnung und macht die Sichtbarkeit in der organischen Suche für Unternehmen, die grenzüberschreitende Aktivitäten ausbauen, unverzichtbar. Innovatoren im Bereich digitale Gesundheit haben beispielsweise nach dem Start umfassender SEO-Programme eine 25-fache Steigerung des Traffics und einen ROI von über 150 % erzielt. Regierungen betonen dies ebenfalls; die US-amerikanische Behörde für internationalen Handel stellt fest, dass SEO mittlerweile integraler Bestandteil der Erreichung exportorientierter Vertriebsziele ist.[1]Behörde für internationalen Handel, "eCommerce SEO," trade.gov Inhaltsreiche Gesundheitswebsites erhalten 1.134 % mehr Besuche als statische Alternativen, was verdeutlicht, wie nachhaltiges Content-Marketing die organische Reichweite vervielfachen kann. Die Suchabsicht dominiert weiterhin den Patientenpfad; 77 % der Menschen konsultieren eine Suchmaschine, bevor sie einen Termin vereinbaren, und Anbieter zahlen durchschnittlich USD 53,53 pro Lead, was SEO als ROI-positive Budgetposition festigt. Da immer mehr Einzelhändler und Gesundheitsmarken um den Spitzenplatz konkurrieren, steigen die Dienstleistungsausgaben im Gleichschritt.

KI-gesteuerte Algorithmus-Updates erhöhen die Komplexität

Die Integration von RankBrain, BERT und Gemini durch Google hat die Rankingsignale von der Schlüsselwortdichte hin zur Absichtsmodellierung verschoben und zwingt Vermarkter dazu, Vektorsuche, Entitätsbeziehungen und Schema-Tiefe zu beherrschen. Die Einführung der Generativen Engine-Optimierung (GEO) verändert bereits die Vorgehensweisen; JPMorgan Chase prognostiziert, dass der traditionelle Suchtraffic bis 2026 um 25 % sinken wird, da konversationelle Antwort-Engines Suchanfragen abfangen.[2]Danny Sullivan, "Google-Algorithmus-Updates: Die vollständige Geschichte," searchengineland.com Adobes C-Suite-Umfrage 2025 ergab, dass 65 % der Führungskräfte KI-Analysen als Umsatzkatalysatoren betrachten, jedoch nur 12 % die Renditen quantifizieren können, was die Implementierungslücke unterstreicht. Diese Wissenslücke treibt Unternehmen zu spezialisierten Anbietern, die KI-Erkenntnisse in Ranking-Erfolge umsetzen können, und sichert so Premium-Engagementgebühren.

Einführung von contentgetriebenem Inbound-Marketing

Inbound-Programme gestalten SEO als strategische Storytelling-Funktion um, anstatt es als technisches Nachdenken zu betrachten. Im Gesundheitswesen stufen 72 % der Vermarkter die Content-Erstellung als wichtigsten SEO-Hebel ein. Ärzte selbst konsultieren täglich Suchmaschinen, was Pharmaunternehmen unter Druck setzt, maßgebliches Material zu veröffentlichen, das nuancierte klinische Fragen beantwortet.[3]Brainers Hub. "Digitales Marketing für Angehörige der Gesundheitsberufe: SEO, Social Media, Video, E-Mail und mehr ..." Fachwissen in reguliertem Vokabular, Zitierungsdisziplin und medizinischen Überprüfungsabläufen ist selten, was zur Entstehung von Boutique-Agenturen führt, die sich auf die Suche in den Biowissenschaften spezialisiert haben.

Anstieg der Sprach- und visuellen Suche (Schema-First-SEO)

Intelligente Lautsprecher, mobile Assistenten und kamerabasierte Suchwerkzeuge verlagern Abfrageformate von getippten Phrasen zu natürlicher Sprache und Bildern. Strukturierte Daten, hervorgehobene Snippets und konversationelles Schlüsselphrasen-Mapping entscheiden nun darüber, ob eine Marke in gesprochenen Antworten oder bei der Bildersuche erscheint. Dieses Schema-First-Gebot erfordert technische Teams, die mit JSON-LD, Tests für Rich Results und Core Web Vitals vertraut sind, und treibt eine neue Schicht von Nischendienstleistungsangeboten voran, die sich auf multimodale Optimierung konzentrieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Häufige Volatilität des Suchalgorithmus | -1.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Strengere Datenschutzbestimmungen (DSGVO/CCPA usw.) | -1.8% | EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Generative KI-Antwort-Engines reduzieren SERP-Klicks | -2.1% | Global, entwickelte Märkte zuerst | Langfristig (≥ 4 Jahre) |

| Marktplatz-Ökosysteme fragmentieren den Suchtraffic | -1.2% | Global, Fokus auf E-Commerce | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Häufige Volatilität des Suchalgorithmus

Google veröffentlichte im Jahr 2022 4.725 Anpassungen – fast 13 pro Tag – und zwang Agenturen in einen permanenten Überwachungszyklus, der die Arbeits- und Werkzeugkosten erhöht. Abrupte Änderungen, wie das Hilfreiche-Inhalte-Update vom März 2024, können monatelange Fortschritte über Nacht zunichte machen, das Vertrauen der Kunden belasten und die Leistungsvarianz vergrößern.

Generative KI-Antwort-Engines reduzieren SERP-Klicks

Funktionen wie Googles KI-Übersicht beantworten Suchanfragen nun direkt auf der Ergebnisseite, reduzieren ausgehende Klicks und verwässern den historischen Zusammenhang zwischen Rankingposition und Traffic-Ertrag. Anbieter müssen sich auf Snippet-Besitz, markeneingebettete Antworten und Generative Engine-Optimierung (GEO) umstellen, um die Sichtbarkeit zu erhalten, was die Messkomplexität erhöht und veraltete Preismodelle unter Druck setzt, die auf Traffic-Metriken verweisen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: On-Page-Grundlagen begegnen wachsender Sprach- und visueller Komplexität

On-Page-SEO verankerte 41,80 % des Umsatzes 2025 und unterstreicht die anhaltende Bedeutung der Optimierung von Texten, Tags und interner Verlinkungslogik für die Crawl-Equity. Das Segment bildet das Fundament jeder Kampagne und stellt sicher, dass Inhaltsrelevanz, semantische Breite und Nutzererfahrung die Qualitätssignale erfüllen. In Dollar ausgedrückt entfielen auf On-Page-Aktivitäten USD 31,29 Milliarden des Marktvolumens für Suchmaschinenoptimierungsdienstleistungen im Jahr 2025, und die Praxis bleibt für alle Branchen unverzichtbar. Der Innovationsdruck verlagert die Ausgaben jedoch in Richtung neuer Spezialgebiete. Sprach- und visuelle Such-SEO, das mit einer CAGR von 20,10 % wächst, nutzt Schema-Markup, Entitätserkennung und multimodale Dateioptimierung, um von der Verbreitung von Assistenten und kamerabasierten Suchfunktionen zu profitieren. Dienstleister, die gesprochene Suchanfragen in strukturierte Daten übersetzen und Bilder mit Rich-Metadaten verknüpfen können, sichern sich Premium-Verträge, insbesondere von Einzelhändlern mit großen Katalogen, die inkrementelle Konversionen durch Sprachbefehle anstreben.

Off-Page und Linkaufbau behalten eine defensive Rolle, aber ihr relatives Wachstum verlangsamt sich, da Algorithmen die kontextuelle Relevanz gegenüber dem reinen Backlink-Volumen priorisieren. Technisches SEO, das Leistungsoptimierung und die Validierung strukturierter Daten umfasst, gewinnt angesichts der Page-Experience-Signale von Google wieder an Bedeutung, während lokales SEO an Zugkraft gewinnt, da Unternehmen nach Zero-Click-Kartenpaketen streben. Parallel zu diesen Verschiebungen entwickelt sich die Generative Engine-Optimierung (GEO) zu einem abrechenbaren Posten. Agenturen optimieren nun Wissensgraphen und Prompt-Oberflächen, damit Markeninhalte LLM-Antwort-Engines speisen – ein Dienst, der zunehmend in Unternehmensverträgen mit einem Jahreswert von über USD 50.000 vorgesehen ist. Zusammen bilden diese Teildisziplinen ein mehrschichtiges Portfolio, das es Anbietern ermöglicht, bestehende Konten aufzuwerten und den durchschnittlichen Vertragswert während des gesamten Prognosezeitraums zu steigern.

Nach Unternehmensgröße: KMU-Breite trifft auf Budgetanstieg bei Großunternehmen

KMU trugen 58,40 % der gesamten Abrechnungen 2025 bei, was bestätigt, dass kleinere Unternehmen die organische Suche als Ausgleich gegenüber besser finanzierten Wettbewerbern betrachten. Schlanke interne Teams bevorzugen auch die Auslagerung technischer Expertise, anstatt interne Kapazitäten aufzubauen, was gebündelte SEO-Lösungen attraktiv macht. Trotz ihres Volumenvorteils bleiben KMU-Budgets anfällig für wirtschaftliche Schwankungen, was zu höherer Abwanderung und kürzeren Vertragslaufzeiten führt. Im Gegensatz dazu beschleunigt sich das Segment der Großunternehmen und multinationalen Konzerne mit einer CAGR von 16,10 %, angetrieben durch globale Website-Architekturen, mehrsprachige Rollouts und komplexe Compliance-Anforderungen. Semrush gab kürzlich bekannt, dass die Anzahl der Kunden, die mehr als USD 50.000 pro Jahr zahlen, um 86 % gestiegen ist, was den jährlich wiederkehrenden Umsatz im Unternehmensbereich im ersten Quartal 2025 auf USD 424,7 Millionen anhob.

Große Unternehmen, die zwischen diesen beiden Extremen angesiedelt sind, verfolgen eine kanalübergreifende Content-Orchestrierung und benötigen detaillierte Berichte, um die Auswirkungen von SEO mit Omnichannel-KPIs in Einklang zu bringen. Kleinstunternehmen profitieren von demokratisierten SaaS-Toolkits, die die Einstiegshürde senken; sie engagieren sich jedoch häufig über projektbasierte Aufträge statt über mehrjährige Pauschalverträge, was vorhersehbare Einnahmen begrenzt. Anbieter, die ihre Angebote von standardisierten Einstiegspaketen bis hin zu maßgeschneiderten globalen Pauschalverträgen staffeln, erzielen einen breiteren Wallet-Share und puffern zyklische Budgetverschiebungen über alle Kundengrößen hinweg ab.

Nach Endnutzerbranche: Handelsvolumen versus Spezialisierung im Gesundheitswesen

E-Commerce und Einzelhandel hielten 2025 26,25 % des Branchenumsatzes, da Händler darum wetteifern, Wettbewerber zu übertreffen und die Inflation bei bezahlter Suche auszugleichen. Marktplatz-SEO, das sich auf Amazon A9- oder Walmart Connect-Rankingfaktoren konzentriert, wird nun mit umfassenderen organischen Strategien gebündelt, um den Share of Voice über alle Kaufkanäle hinweg zu schützen. Gesundheitswesen und Biowissenschaften, die mit einer CAGR von 17,40 % wachsen, veranschaulichen, wie regulierte Inhaltsanforderungen spezialisierte Agenturen hervorbringen. Die strenge Einhaltung von Patientendatenschutzregeln und medizinischen Prüfgremien schränkt den Talentpool ein, der in der Lage ist, suchsichere Texte zu erstellen, was Premium-Preise und stabilere Beziehungen ermöglicht. In diesem Umfeld wird das Marktvolumen für Suchmaschinenoptimierungsdienstleistungen im Gesundheitswesen bis 2030 voraussichtlich ein Niveau im Milliardenbereich erreichen, was eine Teilchance im Milliardenbereich für Anbieter mit klinischen Schreibkompetenzen untermauert.

IT und Telekommunikation bleibt ein technologiegetriebenes Standbein, das sich auf die Ansprache von Entwicklerzielgruppen und die Erfassung von Keywords mit hoher Kaufabsicht rund um SaaS-Abonnements konzentriert. Gastgewerbe und Reisen, die sich nach der Pandemie erholen, setzen auf lokale und Sprachsuche, um spontane Suchanfragen in der Nähe zu konvertieren. BFSI-Akteure priorisieren Vertrauenssignale, E-A-T-Konformität (Expertise, Autorität, Vertrauenswürdigkeit) und Inhaltssicherheit angesichts der Sensibilität von Finanzdaten. Die Besonderheiten jeder Branche ermutigen Dienstleister, branchenspezifische Teams mit domänenspezifischen Strategen zu bilden und in einigen Fällen proprietäre Schlüsselwort-Taxonomien zu entwickeln, die als Wettbewerbsvorteile fungieren.

Nach Dienstleistungsmodell: Vorhersehbare Pauschalverträge stehen vor ergebnisbasiertem Momentum

Pauschal- und Abonnementverträge repräsentieren nach wie vor 61,95 % der Ausgaben, da kontinuierliche Algorithmusänderungen eine laufende Überwachung, Inhaltsaktualisierungen und technische Pflege erfordern. Kunden schätzen stabile monatliche Gebühren, die bekannten Leistungen zugeordnet sind, und Agenturen verlassen sich auf die wiederkehrenden Einnahmen, um Forschung und Entwicklung sowie Mitarbeiterschulungen zu finanzieren. Ergebnisbasierte Preisgestaltung wächst jedoch am schnellsten mit einer CAGR von 18,40 %, da Käufer einen ROI-Nachweis fordern. Diese Vereinbarungen knüpfen die Vergütung an Rankings, Traffic-Steigerungen oder Lead-Volumen, übertragen das Risiko auf die Anbieter, ermöglichen aber auch ein Premium-Aufwärtspotenzial. Unternehmen, die proprietäre Analyseplattformen einsetzen, können sich mit größerer Zuversicht zu Leistungsschwellen verpflichten und Datentransparenz als Verkaufsargument nutzen.

Projektbasierte Arbeit bedient definierte Meilensteine wie Website-Migrationen oder Überarbeitungen der Barrierefreiheit, während stundenbasierte Beratung für diskrete Audits und Notfall-Fehlerbehebungen bestehen bleibt. Hybridmodelle entstehen, bei denen ein kleiner Pauschalvertrag den Basisdienst sicherstellt und ein Leistungsbonus überdurchschnittliche Ergebnisse belohnt, wodurch Anreize ausgerichtet werden, ohne die Agentur übermäßig exogenen Algorithmusschocks auszusetzen.

Nach Zugriffskanal: Mobile zuerst, Sprache als nächstes

Mobile Geräte machten 2024 63,5 % des organischen Traffics aus, was Googles Mobile-First-Indexierungsdoktrin bestätigt. Seitengeschwindigkeit, responsives Layout und intuitive Navigation bestimmen nun die Crawl-Equity und verstärken die Nachfrage nach Entwicklern, die UX, Core Web Vitals und strukturierte Daten harmonisieren können. Die Sprachsuche, die mit einer CAGR von 22,6 % wächst, baut auf dieser mobilen Dominanz auf. Konversationelle Formulierungen, lokale Absicht und Antworten ohne Ergebnisse gestalten die Keyword-Recherche um, da Assistenten natürliche Sprache interpretieren. Die Desktop-Nutzung bleibt für B2B-Recherchen, längere Inhaltsformate und Konversionsereignisse, die das Ausfüllen von Formularen erfordern, entscheidend. Für Agenturen ist die Beherrschung geräteübergreifender technischer Nuancen unabdingbar, wenn sie Premium-Pauschalverträge gegenüber reinen Spezialisten verteidigen wollen.

Geografische Analyse

Nordamerika erfasste 2025 33,90 % des globalen Umsatzes, was die gefestigte Sophistikation im digitalen Marketing und die Präsenz großer Technologieplattformen widerspiegelt, die Best Practices ständig neu definieren. Die Vereinigten Staaten halten den Löwenanteil dank großer Unternehmensbudgets und hoher regulatorischer Compliance-Standards, die fortgeschrittenes Reporting und Data Governance schätzen. Kanada bietet inkrementelles Aufwärtspotenzial durch grenzüberschreitende Optimierungsanforderungen und zweisprachige Inhaltsmandate. Regulatorische Rahmenbedingungen wie der CCPA spiegeln die Datenschutzorientierung der DSGVO wider und lenken Budgets zu spezialisierten Dienstleistern, die Leistung mit den Anforderungen des Einwilligungsmanagements in Einklang bringen können. Unternehmenskunden fordern häufig unternehmensweite Rollouts, was langfristige Pauschalverträge vorantreibt, die technisches SEO, Content-Strategie und Beratung zur Website-Architektur bündeln.

Der asiatisch-pazifische Raum ist das Wachstumszentrum und wird voraussichtlich bis 2031 eine CAGR von 13,55 % verzeichnen. Die Smartphone-Adoptionsraten übertreffen den globalen Durchschnitt, und die Ausgaben für digitale Werbung wuchsen 2024 um 11,1 % im Jahresvergleich, wobei die Suche 47 % der Budgets absorbierte. Märkte von Indien bis Indonesien verlassen sich stark auf die mobile Suche zur Produktentdeckung, was lokale Händler motiviert, in Sichtbarkeit zu investieren. Das auf Baidu ausgerichtete Ökosystem Chinas erfordert Optimierung in der Landessprache, ICP-Lizenzierung und Minderung von Firewall-Latenzen. Anbieter, die Mandarin-sprachige Strategen mit lokalen Hosting-Lösungen kombinieren, können erhebliche Verträge von grenzüberschreitenden Marken erschließen. Japan und Südkorea haben zwar reife Märkte, behalten aber aufgrund ihrer anspruchsvollen E-Commerce-Sektoren und der frühen Einführung von sprachgesteuertem Einkaufen ein Premium-Pauschalvertragspotenzial.

Europa zeigt ein ausgewogenes, aber compliance-intensives Umfeld. Die DSGVO trieb frühe Investitionen in Einwilligungsmanagement-Plattformen und datenschutzsichere Analysen voran und eröffnete Nischen für Agenturen mit Erfahrung in der rechtmäßigen Datenverarbeitung. Mehrsprachige Optimierung bleibt eine wiederkehrende Herausforderung in 24 offiziellen EU-Sprachen und stärkt den Wert von Lokalisierungsexpertise. Deutschland, das Vereinigte Königreich und Frankreich verankern die regionalen Ausgaben, während die nordischen Länder und der Benelux-Raum Anbieter belohnen, die sich in ethischem Linkaufbau und Nachhaltigkeitskommunikation auszeichnen. Das Zusammentreffen starker Verbraucherrechte, strenger Datenschutzregeln und sich schnell entwickelnder KI-Leitlinien positioniert Europa als Testfeld für datenschutzschonendes SEO – Wissen, das Agenturen später in andere Regionen exportieren können, wenn sich die Vorschriften weltweit verschärfen.

Wettbewerbslandschaft

Der Markt für Suchmaschinenoptimierungsdienstleistungen bleibt fragmentiert, doch der Trend zur Qualität ist unverkennbar. Hunderte kleiner Beratungsunternehmen bieten grundlegende Audits und Keyword-Recherchen an, aber mittelständische und Unternehmenskunden tendieren zunehmend zu Full-Stack-Anbietern, die Plattformtechnologie mit strategischer Beratung bündeln. Semrushs Übernahme von Search Engine Land stärkte seine inhaltliche Autorität, indem Tools in ein Nachrichten-Ökosystem eingebettet wurden – ein Schritt, der seinen Einfluss auf Praktiker und den Best-Practice-Diskurs festigte. Die frühere Übernahme von Searchmetrics durch Conductor erweiterte seine europäische Reichweite und stärkte die KI-Diagnostik, was darauf hindeutet, dass Skalierung und IP-Eigentum zu Eintrittskarten für Fortune-1000-Engagements werden.

Private Equity treibt Zusammenschlüsse voran, die sich auf vertikale Expertise konzentrieren. Trinity Hunt Partners startete eine auf das Gesundheitswesen ausgerichtete Plattform durch eine Investition in TNT Dental, um Cross-Selling-Synergien in medizinischen, rechtlichen und zahnmedizinischen Nischen zu verfolgen. Die Übernahme von The MTM Agency durch Bridgepoint über IDHL spiegelt eine ähnliche These rund um integriertes Performance-Marketing in großem Maßstab wider. Anbieter werben mit proprietären Crawlern, automatisierten Content-Briefings und prädiktiven Ranking-Shift-Modellen als Differenzierungsmerkmalen. Der Eintritt KI-nativer Start-ups, die sich auf Generative Engine-Optimierung (GEO) und Sprachabfrage-Optimierung spezialisieren, bedroht Platzhirsche, die es versäumen, ihren Technologie-Stack zu erneuern.

Weißer Fleck bleibt in stark regulierten Sektoren. Agenturen, die HIPAA-konforme Analyse-Pipelines, mehrsprachige medizinische Autoren und schema-reiche Dosierungsdaten vorweisen können, können Premium-Pauschalverträge verlangen. Leistungsgebundene Preisgestaltung, obwohl nur 19 % der Ausgaben, wächst, da Kunden Rechenschaftspflicht fordern. Anbieter mit umfangreichen Datenpools und transparenten Reporting-Frameworks sind positioniert, dieses Risiko zu absorbieren. Insgesamt kontrollieren die fünf größten globalen Akteure zusammen deutlich weniger als 30 % der Branchenabrechnung, was reichlich Spielraum für Konsolidierung und Wachstum von Nischen-Herausforderern bietet.

Branchenführer im Bereich Suchmaschinenoptimierungs- (SEO) Dienstleistungen

Ahrefs Pte. Ltd.

iCONQUER Ltd

Mangools

Semrush

Surfer SEO

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Trinity Hunt Partners investierte in TNT Dental, um eine vertikale digitale Marketingplattform aufzubauen, die auf Gesundheitswesen, Rechts- und Medizinpraxen abzielt, und unterstreicht damit das Interesse von Private Equity an spezialisierten SEO-Zusammenschlüssen.

- Februar 2025: IDHL übernahm The MTM Agency, fügte 80 Mitarbeiter hinzu und erweiterte die Reichweite im Vereinigten Königreich, während Bridgepoint die Bildung einer integrierten Performance-Marketing-Gruppe beschleunigt.

- Februar 2025: Semrush meldete einen Umsatz von USD 102,6 Millionen im vierten Quartal 2024 und einen Jahresumsatz von USD 376,8 Millionen, ein Anstieg von 22 %, und bestätigte gleichzeitig weitere Investitionen in KI-Tools und einen Nachfolgeplan für den Vorstandsvorsitz.

- Januar 2025: Das Volumen der Fusionen und Übernahmen im Marketingdienstleistungsbereich überstieg das Niveau vor der COVID-19-Pandemie, mit bemerkenswerten Transaktionen wie dem Kauf von Sincro durch DealerOn und der Sicherung von RevLocal durch Hibu zur Vertiefung der lokalen SEO-Fähigkeiten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Suchmaschinenoptimierungsdienstleistungen als gebührenpflichtige Aktivitäten, die die organische Sichtbarkeit eines Kunden auf allgemeinen Suchmaschinen steigern. Wir decken On-Page-, technische, Off-Page-, lokale, E-Commerce-, Sprach- und visuelle Suchoptimierungsarbeiten ab, die von Agenturen oder spezialisierten Beratern weltweit erbracht werden.

Ausschluss aus dem Umfang: Ausgaben für bezahlte Suchmaschinenwerbung und eigenständige SEO-Softwarelizenzen sind von dieser Bewertung ausgeschlossen.

Segmentierungsübersicht

- Nach Dienstleistungstyp

- On-Page-SEO

- Off-Page-SEO / Linkaufbau-SEO

- Technisches SEO

- Lokales und hyperlokales SEO

- E-Commerce / Marktplatz-SEO

- Sprach- und visuelle Such-SEO

- Video- und Bild-SEO

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen

- Großunternehmen

- Nach Endnutzerbranche

- E-Commerce und Einzelhandel

- IT und Telekommunikation

- Gastgewerbe und Reisen

- Immobilien und Bauwesen

- Gesundheitswesen und Biowissenschaften

- BFSI

- Bildung

- Medien und Unterhaltung

- Sonstige

- Nach Dienstleistungsmodell

- Abonnement / Pauschalvertrag

- Projektbasiert

- Stundenbasiert

- Leistungs- / Ergebnisbasiert

- Nach Zugriffskanal

- Desktop-Suche

- Mobile Suche

- Sprachsuche

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest Europas

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- Rest Asien-Pazifik

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Rest Afrikas

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir sprachen mit unabhängigen Beratern, globalen Agenturführungskräften, internen Marketingleitern aus den Bereichen E-Commerce, Gesundheitswesen, Reisen und SaaS sowie regionalen Handelsverbänden in Nordamerika, Europa, Asien-Pazifik und dem Nahen Osten und Afrika. Ihre Erkenntnisse bestätigten Preisspannen, typische Projektanzahlen, Kanaladoptionsverschiebungen und den zunehmenden Trend zu leistungsgebundenen Pauschalverträgen.

Desk-Recherche

Wir begannen mit öffentlichen Datensätzen, die die digitale Wirtschaft abbilden, wie z. B. Internetnutzerzahlen der Internationalen Fernmeldeunion, KMU-Zahlen der Weltbank, IAB-Benchmarks für organischen Traffic, W3Techs-Adoptionsquoten und Zolldaten, die auf Hardware-Flows für Hosting hinweisen. Unternehmensunterlagen von D&B Hoovers und Dow Jones Factiva-Nachrichten halfen uns, Umsatzaufschlüsselungen führender Agenturen zu identifizieren und regionale Aufteilungen zu verankern, während nationale Portale wie das US-amerikanische Büro für Arbeitsstatistik und Indiens MCA Lohnnormen lieferten, die Kostenmodelle bereichern. Patentdatenbanken, auf die über Questel zugegriffen wurde, zeigten, wie sich Sprach- und visuelle Suchwerkzeuge verbreiten, und boten zusätzlichen Kontext für Wachstumsraten. Diese Referenzen sind nur illustrativ; viele andere offene und kostenpflichtige Quellen flossen in die Datenerhebung und -prüfung ein.

Marktgrößenbestimmung und Prognose

Das Top-Down-Modell beginnt mit weltweiten Online-Marketingbudgets, entfernt bezahlte Medien, um den organischen Suchpool zu isolieren, und wendet dann Penetrationsfaktoren nach Unternehmensgröße und Branche an. Der aus Stichproben ermittelte durchschnittliche Verkaufspreis multipliziert mit den aktiven Kundenvolumina aus befragten Agenturen dient als Bottom-Up-Prüfung, und etwaige Lücken werden durch Mittelpunktgewichtung geglättet. Zu den wichtigsten Variablen gehören das globale Wachstum der Internetnutzer, der mobile Anteil am Abfragevolumen, der durchschnittliche SEO-Vertragswert, die Häufigkeit wichtiger Algorithmus-Updates und BIP-gewichtete E-Commerce-Umsätze. Eine multivariate Regression unter Verwendung des mobilen Anteils und des E-Commerce-Werts treibt die Prognose an, die Experten unter konservativen, Basis- und optimistischen Szenarien anpassen.

Datenvalidierung und Aktualisierungszyklus

Mordor-Analysten testen Ergebnisse anhand historischer Agenturoffenlegungen, ITU-Verkehrsdaten und Google-Trend-Indizes. Wir überprüfen Abweichungen über fünf Prozent, führen bei Bedarf erneute Interviews durch und reichen die Datei zur Überprüfung durch einen erfahrenen Kollegen ein. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse wie große Algorithmusänderungen oder Fusionen auftreten.

Warum unsere SEO-Basislinie Zuverlässigkeit verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil jedes Unternehmen den Markt und die Zeitrahmen unterschiedlich aufteilt und SEO-Ausgaben in breiteren Marketingbudgets enthalten sind, die schwer zu entflechten sind. Große Lücken entstehen, wenn Studien Softwaregebühren mit Dienstleistungspauschalverträgen vermischen, einheitliche Preise auf jede Region anwenden, freiberufliche Arbeit übersehen oder Währungen nur einmal jährlich umrechnen.

Laut Mordor Intelligence trennen wir Software und rechnen vierteljährlich um, was unsere Basis 2025 von USD 74,90 Milliarden fundiert, und wir aktualisieren nach jedem wichtigen Google-Core-Update.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 74,90 Mrd. (2025) | ||

| 92,74 Mrd. (2025) | Globales Beratungsunternehmen A | Bündelt Softwareplattformen mit Dienstleistungsgebühren |

| 81,46 Mrd. (2024) | Branchenforschungsunternehmen B | Einmalige jährliche Währungsumrechnung, begrenzte Abdeckung freiberuflicher Tätigkeiten |

| 89,10 Mrd. (2024) | Fachzeitschrift C | Stützt sich auf Werbetreifenden-Umfragen, die auf große US-amerikanische Agenturen ausgerichtet sind |

Der Vergleich zeigt, dass Mordors disziplinierte Segmentierung und fortlaufende Prüfungen nach Bereinigung von Umfangsausweitung und Konversionseffekten eine ausgewogene, transparente Basislinie liefern, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Suchmaschinenoptimierungsdienstleistungen?

Der Sektor erzielte 2026 USD 83,98 Milliarden und steuert auf USD 148,86 Milliarden bis 2031 auf einem CAGR-Kurs von 12,12 % zu.

Welcher Dienstleistungstyp generiert heute den meisten Umsatz?

On-Page-SEO bleibt das größte Segment mit einem Beitrag von 41,80 % des Umsatzes 2025, obwohl Sprach- und visuelle Such-SEO mit einer CAGR von 20,10 % am schnellsten wächst.

Warum wird der asiatisch-pazifische Raum als die Region mit dem höchsten Wachstum angesehen?

Schnelle Smartphone-Verbreitung, ein jährliches Wachstum der Ausgaben für digitale Werbung von 11,1 % und die Dominanz der mobilen Suche untermauern die prognostizierte CAGR von 13,55 % des asiatisch-pazifischen Raums bis 2031.

Wie entwickeln sich die Preismodelle in der Branche?

Pauschalverträge machen nach wie vor 61,95 % der Ausgaben aus, doch ergebnisbasierte Verträge wachsen mit einer CAGR von 18,40 %, da Kunden auf Leistungsverantwortung drängen.

Welche Auswirkungen werden KI-Antwort-Engines auf den SEO-ROI haben?

Generative Funktionen, die direkte Antworten liefern, können Klickraten reduzieren und veranlassen Anbieter, für Snippets und die Sichtbarkeit in generativen Engines zu optimieren, um den Traffic-Wert zu sichern.

Welche Branche wird voraussichtlich am schnellsten wachsen?

Gesundheitswesen und Biowissenschaften werden voraussichtlich bis 2031 mit einer CAGR von 17,40 % wachsen, angetrieben durch das Suchverhalten von Patienten und strenge Anforderungen an die Inhaltsqualität.

Seite zuletzt aktualisiert am: