Marktgröße und Marktanteil für Web-Entwicklung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

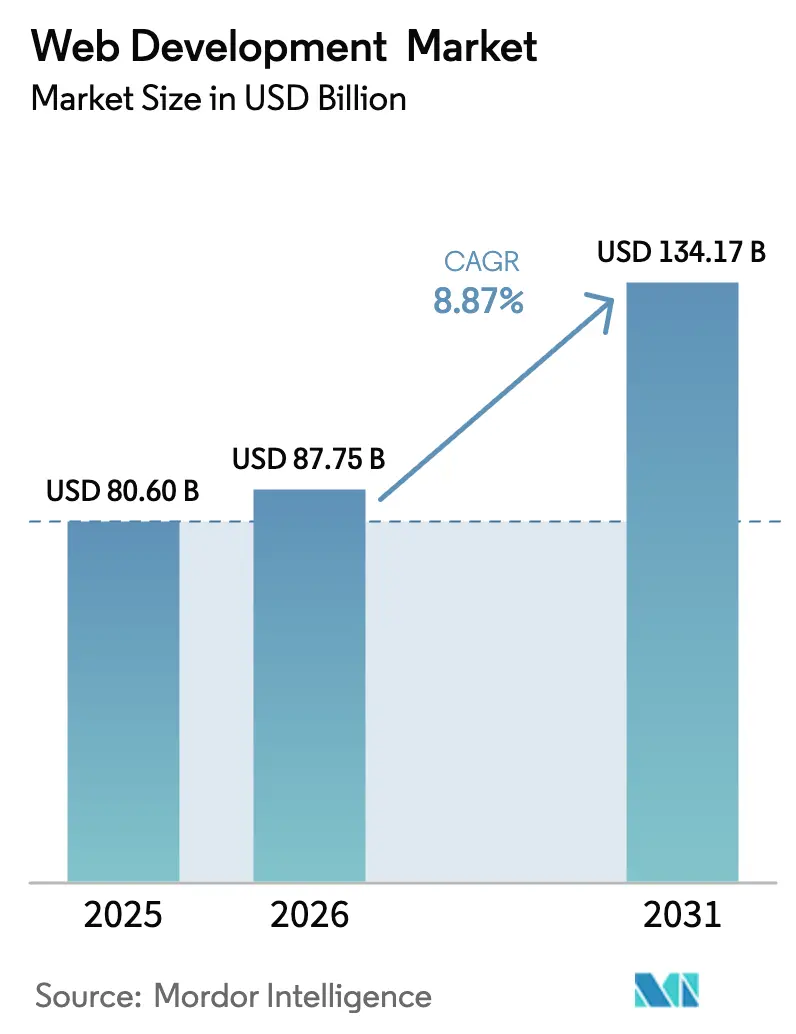

| Marktgröße (2026) | 87.75 Milliarden US-Dollar |

| Marktgröße (2031) | 134.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.87% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Web-Entwicklung-Marktanalyse von Mordor Intelligence

Die Marktgröße für Web-Entwicklungsdienstleistungen wurde im Jahr 2025 auf 80,6 Milliarden USD geschätzt und soll von 87,75 Milliarden USD im Jahr 2026 auf 134,17 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,87 % während des Prognosezeitraums (2026–2031). Kontinuierliche Mandate zur digitalen Transformation, eine zunehmende Cloud-Akzeptanz und die Notwendigkeit, generative KI-Funktionen direkt in kundenseitige Portale zu integrieren, halten die Budgets trotz allgemeiner Kostenkontrolle stabil. Große Unternehmen priorisieren composable und Headless-Architekturen, um Veröffentlichungszyklen zu verkürzen, während kleine Unternehmen Low-Code-Plattformen nutzen, um Kompetenzlücken zu schließen, ohne Vollzeitentwickler einzustellen. Die zunehmende Verlagerung vom Desktop zum Mobilgerät, unterstützt durch strengere Barrierefreiheits- und Datenschutzvorschriften, lenkt Investitionen auch in leistungsorientierte Frameworks, die schnelle, standardkonforme Erlebnisse bieten. Schließlich verstärken Wertschöpfungskettenkooperationen zwischen Hyperscale-Cloud-Anbietern und globalen Systemintegratoren die Servicetiefe und bieten Käufern einen einzigen Zugang zu Strategie-, Aufbau- und Verwaltungsangeboten innerhalb des Marktes für Web-Entwicklungsdienstleistungen.[1]Tata Consultancy Services, „TCS setzt stark auf Azure Open AI: Plant die Schulung von 25.000 Ingenieuren”, tcs.com

Wichtigste Erkenntnisse des Berichts

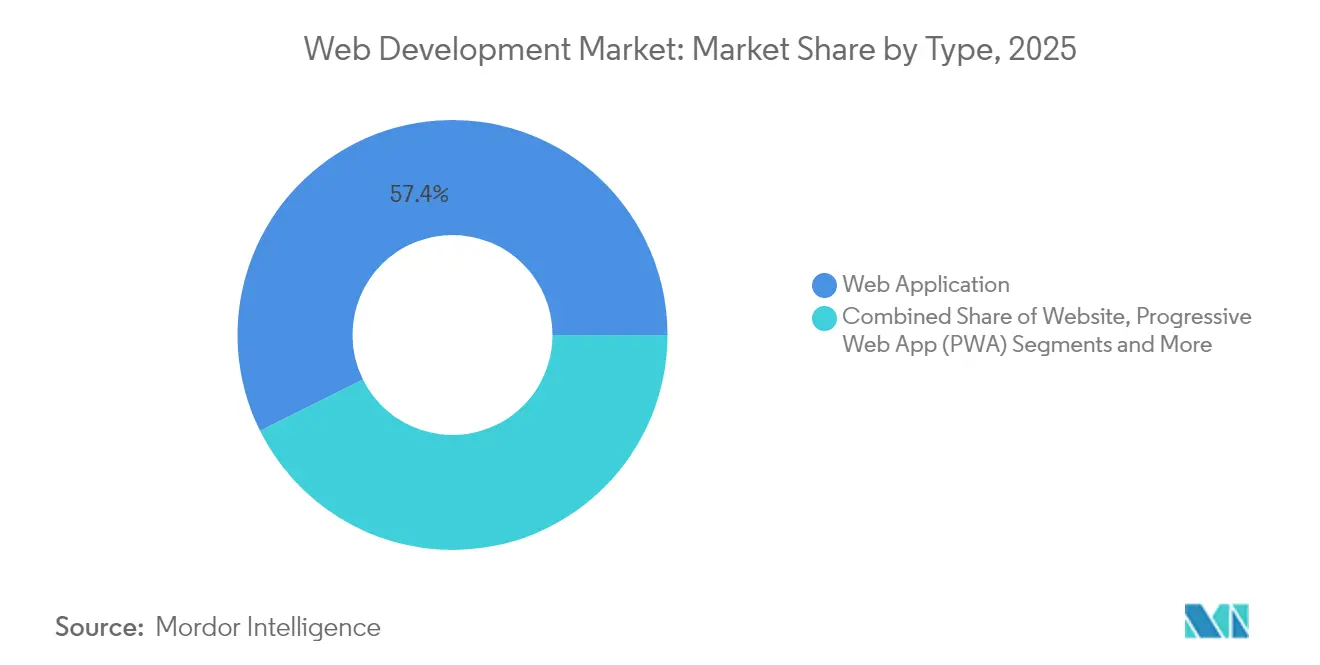

- Nach Typ führten Web-Applikationen mit einem Marktanteil von 57,35 % im Markt für Web-Entwicklungsdienstleistungen im Jahr 2025; Progressive Web Apps wachsen mit einer CAGR von 13,45 % bis 2031 am schnellsten.

- Nach Bereitstellungsmodell hielten Cloud-basierte Lösungen im Jahr 2025 einen Anteil von 69,20 % an der Marktgröße für Web-Entwicklungsdienstleistungen, während serverlose Architekturen bis 2031 die höchste CAGR von 18,10 % verzeichnen.

- Nach Unternehmensgröße kontrollierten Großunternehmen im Jahr 2025 einen Anteil von 62,40 %, während kleine und mittlere Unternehmen aufgrund der zunehmenden Akzeptanz von Low-Code mit einer CAGR von 10,85 % expandieren.

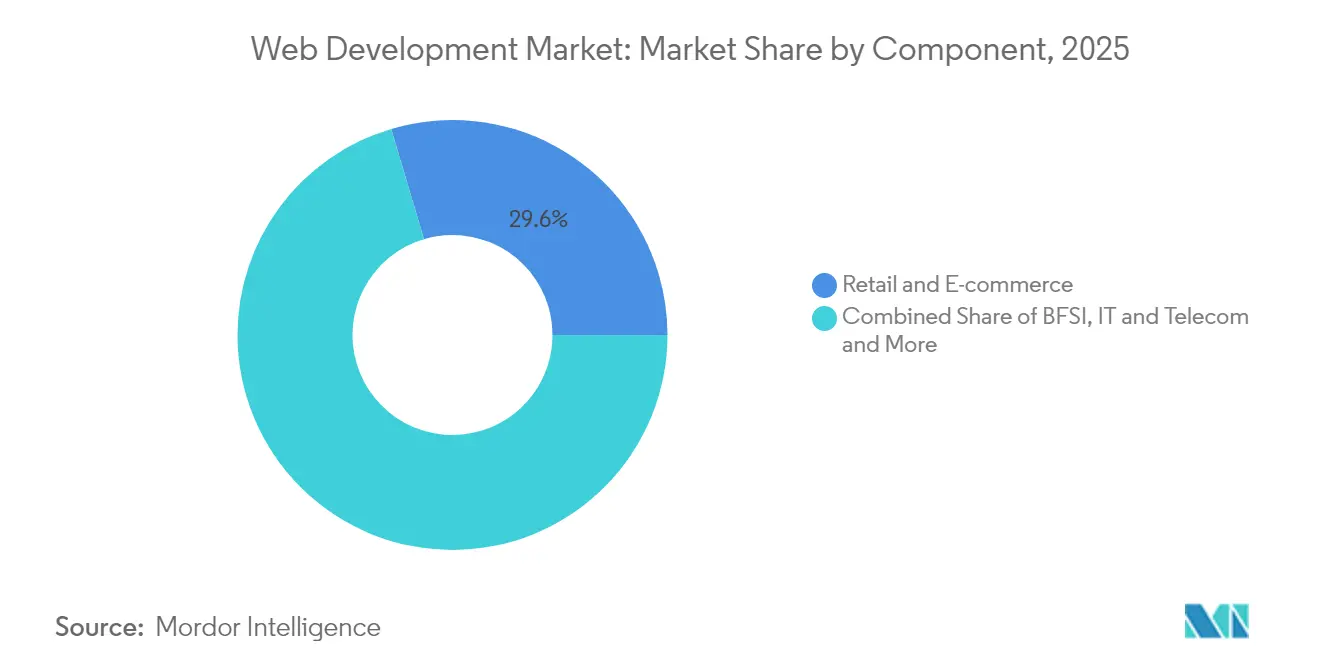

- Nach Endnutzer-Vertikale beanspruchte Einzelhandel und E-Commerce im Jahr 2025 einen Anteil von 29,60 % am Markt; das Gesundheitswesen ist mit einer CAGR von 14,05 % bis 2031 die am schnellsten wachsende Kundengruppe.

- Nach Technologie-Stack hielten React-basierte Front-Ends im Jahr 2025 einen Anteil von 32,50 %, während Headless-CMS-Tools mit einer CAGR von 15,45 % wachsen, da Unternehmen composable Bereitstellungsmodelle anstreben.

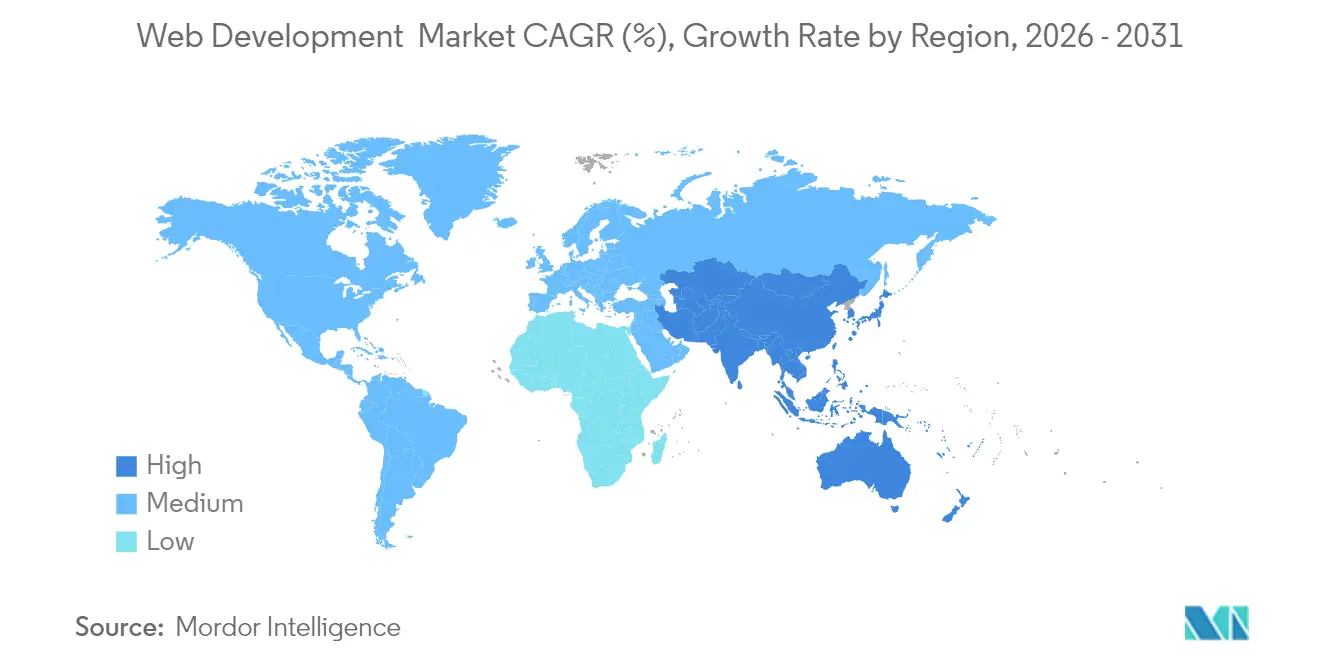

- Nach Geografie erfasste Nordamerika im Jahr 2025 39,40 % des Marktumsatzes, aber der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 17,05 % dank des Ausbaus von Hyperscale-Rechenzentren die schnellste regionale Expansion.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Web-Entwicklung-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce- und Omnichannel-Boom | +2.1% | Weltweit; insbesondere Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Budgets für die digitale Transformation von Unternehmen | +1.8% | Überwiegend Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Mobile-First- und PWA-Akzeptanz | +1.5% | Weltweit, am schnellsten im aufstrebenden Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Chatbots und Personalisierung | +1.4% | Nordamerika und Europa als Kern, Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Headless CMS und composable Architekturen | +1.2% | Nordamerika und Europa, selektive Akzeptanz in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Fristen für Barrierefreiheitsvorschriften (WCAG 3.0) | +0.8% | Regulierungsgetriebene Märkte in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce- und Omnichannel-Boom

Einzelhändler betrachten die Zuverlässigkeit ihrer Website nun als Wachstumshebel und nicht mehr als Wartungsanliegen, nachdem Ausfälle in der Hochsaison im Jahr 2024 Millionenverluste an einem einzigen Tag verursacht haben. Führende Händler setzen auf Composable Commerce, um einzelne Dienste – Suche, Warenkorb, Zahlungen – auszutauschen, ohne den zentralen Checkout-Ablauf zu unterbrechen, und verkürzen so die Veröffentlichungszyklen von Wochen auf Tage. Fallstudien aus dem Einzelhandel zeigen, dass gut gestaltete Progressive Web Apps die mobile Konversionsrate vervierfachen können, was erklärt, warum Entscheidungsträger die Web-Entwicklung als direkten Umsatztreiber betrachten. Da Bestell-, Treue- und Fulfillment-Daten über einen einzigen Stack fließen, wird die Erweiterbarkeit der Plattform zu einer Kennzahl auf Vorstandsebene, was die Nachfrage nach dem Markt für Web-Entwicklungsdienstleistungen weiter steigert.

Budgets für die digitale Transformation von Unternehmen

Die Dringlichkeit auf C-Suite-Ebene, mit digital-nativen Wettbewerbern in Bezug auf das Kundenerlebnis gleichzuziehen, hält Web-Budgets auch dann stabil, wenn die diskretionären IT-Ausgaben sinken. Globale Systemintegratoren gewinnen mehrjährige Managed-Services-Verträge, die KI-, Datenfabrik- und Designfähigkeiten in einem einzigen Vertrag bündeln und so vorhersehbare Gebührenströme sichern. Der typische Fortune-500-Kunde weist nun einen zweistelligen Anteil seines Technologiebudgets für webbasierte Initiativen aus und sucht Expertise in Cloud-Refactoring und datenschutzorientierter Architektur. Diese Prioritäten erhalten die Premium-Preissetzungsmacht im Markt für Web-Entwicklungsdienstleistungen aufrecht.

Mobile-First und PWA-Akzeptanz

Mobile macht etwa 60 % des gesamten Traffics aus, während die Abbruchrate steigt, wenn Websites nicht innerhalb von drei Sekunden laden. Unternehmen beschleunigen daher die Einführung von PWAs, um nahezu native Geschwindigkeit mit Browser-Reichweite zu verbinden und separate iOS- und Android-Codebasen zu reduzieren. Zu den Ergebnissen gehören nennenswerte Reduzierungen der Dateigrößen, die Bandbreite in Schwellenmärkten einsparen und Offline-Browsing ermöglichen, um den letzten Kilometer des Handels zu unterstützen. Diese Leistungsvorteile zeigen, warum PWAs die am schnellsten wachsende Dienstleistungslinie für Anbieter im Markt für Web-Entwicklungsdienstleistungen sind.

KI-gestützte Chatbots und Personalisierung

Generative KI-Chat-Schnittstellen verwalten nun Routineanfragen und fördern Upsell-Konversionen, während sie Analysemodelle mit neuen Konversationsdaten versorgen. Ein Fortune-200-Krankenversicherer hat kürzlich 80 % des Erstkontaktvolumens an einen KI-Bot weitergeleitet, der Ansprüche in Sekunden triagiert und die Kundenzufriedenheitskennzahlen um zweistellige Werte verbessert hat. Solche Ergebnisse wecken die Nachfrage nach Entwicklern, die in der Verarbeitung natürlicher Sprache, der Orchestrierung von Vektordatenbanken und Datenschutzkontrollen versiert sind – Talentcluster, die im gesamten Markt für Web-Entwicklungsdienstleistungen Premium-Abrechnungssätze erzielen.[2]Accenture plc, „Wert aus jedem Blickwinkel | Geschäftsbericht 2024”, accenture.com

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Browserübergreifende / geräteübergreifende Fragmentierung | -1.3% | Globale kleine und mittelgroße Projekte sind am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Globaler Fachkräftemangel und steigende Entwicklerkosten | -2.2% | Weltweit, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Ausweitung der Datenschutzvorschriften (DSGVO, CPRA) erhöht den Compliance-Aufwand | -0.9% | Europa und nordamerikanische Regulierungsmärkte | Mittelfristig (2–4 Jahre) |

| CO₂-Fußabdruck-Audits fördern umweltfreundlichere Web-Entwicklungen | -0.6% | Europa und Nordamerika, beginnt sich nach Asien-Pazifik auszubreiten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Browserübergreifende / geräteübergreifende Fragmentierung

Inkonsistentes CSS- und JavaScript-Verhalten in verschiedenen Browsern verlängert QA-Zyklen und erzwingt Polyfills, die die Nutzlastgröße aufblähen und die Hosting-Kosten in die Höhe treiben. Safari und Internet Explorer weisen Layout-Eigenheiten auf, die bedingte Stylesheets erfordern, was für Teams ohne automatisierte Testumgebungen aufwändig ist. Die Fragmentierung nimmt auf Mobilgeräten zu, wo Hunderte von Bildschirmgrößen und Chipsatz-Varianten die Leistungsoptimierung erschweren. KMU spüren den Druck, da sie keine zusätzlichen Stunden absorbieren können, was die Akzeptanz von Web-Entwicklungsdienstleistungen dämpft.

Globaler Fachkräftemangel und steigende Entwicklerkosten

Die Gehälter für erfahrene Full-Stack-Entwickler sind in den letzten zwei Jahren um mehr als 40 % gestiegen, während KI-Spezialisten noch höhere Prämien erzielen, da Unternehmen darum wetteifern, generative Modelle zu integrieren. Inflationäre Lohntrends drücken die Projektmargen und verlängern die Lieferzeiten. Um dem Mangel entgegenzuwirken, bauen Outsourcing-Anbieter Near-Shore-Zentren aus und investieren stark in interne Schulungen, doch das Angebot hinkt dem Bedarf noch immer hinterher. Dieses Ungleichgewicht begrenzt die Geschwindigkeit, mit der der Markt für Web-Entwicklungsdienstleistungen skalieren kann, und veranlasst Käufer gelegentlich dazu, Feature-Roadmaps zu verschieben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Der PWA-Aufschwung

Das Segment, das klassische Web-Applikationen zusammenfasst, erzielte im Jahr 2025 einen Umsatzanteil von 57,35 %, dank etablierter Unternehmensabläufe, die auf robusten server-gerenderten Stacks basieren. Diese Dominanz entsprach 46,2 Milliarden USD der Marktgröße für Web-Entwicklungsdienstleistungen im Basisjahr. Progressive Web Apps expandierten jedoch mit einer CAGR von 13,45 % und werden den Abstand voraussichtlich rasch verringern. PWAs senken die Gesamtbetriebskosten, indem sie separate native Builds überflüssig machen und gleichzeitig Push-Benachrichtigungen und Offline-Caching bieten, die das Engagement steigern. Frühe Anwender im Einzelhandel und in der Reisebranche stellen fest, dass die Absprungraten sinken, wenn Kunden Sitzungen fortsetzen können, ohne Apps neu zu installieren. Parallel dazu ziehen Low-Code-Website-Builder weiterhin Kleinstunternehmen an, die nach Broschüren-ähnlichen Seiten suchen, erfüllen jedoch selten die Sicherheits-, Compliance- oder Multi-Regions-Traffic-Anforderungen auf Unternehmensebene.

PWA-Erfolgsgeschichten finden in Vorstandsetagen Anklang: Marken berichten von zweistelligen Umsatzsteigerungen nach der Umstellung von Websites auf Service-Worker-fähige Architekturen. Technologieanbieter bündeln nun schlüsselfertige PWA-Beschleuniger mit Headless-CMS-Lizenzen und verkürzen die Bereitstellung von Monaten auf Wochen. Infolgedessen schnüren professionelle Dienstleistungspartner „PWA im Paket”-Angebote, die vorhersehbare Budgets und Ergebnisse versprechen, und befeuern so den Markt für Web-Entwicklungsdienstleistungen.

Nach Unternehmensgröße: Zweigleisiger Schwung

Große Unternehmen kontrollierten im Jahr 2025 62,40 % der Abrechnungen, was 50,3 Milliarden USD des Marktanteils für Web-Entwicklungsdienstleistungen entspricht, da sie globale Rollouts auslagern, die Hunderte von Microsites und lokalisierten Portalen umfassen. Sie benötigen auch mehrschichtige Sicherheitsbewertungen, Content-Governance und Multi-Cloud-Resilienz – Anforderungen, die am besten von erstklassigen Integratoren erfüllt werden. Dennoch sind kleine und mittlere Unternehmen die schneller wachsende Gruppe, die mit einer CAGR von 10,85 % auf der Grundlage von SaaS-Toolkits und nutzungsbasiertem Cloud-Computing expandiert, das die anfänglichen Ausgaben um ein Drittel senkt. KMU schätzen serverlose Back-Ends, weil sie das Server-Patching überflüssig machen und von nutzungsgebundener Preisgestaltung profitieren, was knappes Kapital für Marketingausgaben freisetzt.

Die Möglichkeit, kostengünstig zu experimentieren, gleicht das Spielfeld aus: Ein Einzelhändler mit 20 Mitarbeitern kann in wenigen Wochen eine KI-gestützte Chat-Bestellfunktion einführen, indem er vortrainierte Modelle über eine API lizenziert. Anbieter, die dieses Segment bedienen, stellen standardisierte Template-Bibliotheken und verwaltete Hosting-Pakete zusammen, die Unternehmens-Uptime ohne Unternehmens-Overhead liefern. Diese Dynamiken gewährleisten ein ausgewogenes Wachstum über alle Kundengrößen hinweg im Markt für Web-Entwicklungsdienstleistungen.

Nach Endnutzer-Vertikale: Der digitale Sprung des Gesundheitswesens

Einzelhandels- und E-Commerce-Nutzer behielten im Jahr 2025 einen Umsatzanteil von 29,60 % aufgrund ihrer frühen Akzeptanz von Omnichannel-Storefronts. Im Gegensatz dazu verzeichnet das Gesundheitswesen mit einer CAGR von 14,05 % bis 2031 den steilsten Anstieg, da Telemedizin und Patientenengagement-Portale von der Pilotphase zum Versorgungsstandard werden. Telekonsultationen stiegen nach der Ausweitung der Erstattungscodes im Jahr 2024 stark an, was Krankenhäuser dazu veranlasste, spezialisierte Anbieter für HIPAA-konforme Video-, Terminplanungs- und Datensatzintegration zu beauftragen. Banken, Finanzdienstleistungs- und Versicherungsunternehmen steigern ebenfalls ihre Ausgaben, um den wachsenden Anforderungen an digitales Onboarding und Betrugsprävention gerecht zu werden.

Regulatorische Rahmenbedingungen erhöhen die Komplexität: Entwickler im Gesundheitswesen müssen Code gegen strenge Datenschutzvorschriften validieren, was mehrjährige Wartungsverträge antreibt. Diese Faktoren führen zu Premiumpreisen und vergrößern den gesamten adressierbaren Markt für Web-Entwicklungsdienstleistungen.

Nach Technologie-Stack: React plus Headless gewinnt

React-Frameworks machten im Jahr 2025 32,50 % der Implementierungen aus, was auf ein ausgereiftes Ökosystem, eine lebhafte Talentgemeinschaft und eine nahtlose Integration mit GraphQL-APIs zurückzuführen ist. Nachfolgende Leistungsverbesserungen durch React Server Components machen die Bibliothek für inhaltsreiche Websites noch attraktiver. Gleichzeitig wächst die Akzeptanz von Headless CMS jährlich um 15,45 %, da Content-Teams eine Omnichannel-Syndizierung fordern, ohne an eine einzige Front-End-Technologie gebunden zu sein. Microservices-Back-Ends auf Basis von Node.js oder Go bilden das Fundament vieler dieser Entwicklungen, während Edge-Rendering über CDN-Knoten die Latenz für globale Besucher drastisch reduziert.

Anbieter investieren daher in React-Komponentenbibliotheken und GraphQL-Beschleuniger, um der steigenden Nachfrage gerecht zu werden. Zertifizierungsprogramme, die an Headless-CMS-Anbieter gebunden sind, helfen Partnern, die Lieferqualität sicherzustellen und das Wertversprechen des Marktes für Web-Entwicklungsdienstleistungen zu stärken.

Nach Bereitstellungsmodell: Serverless auf dem Vormarsch

Die Cloud bleibt mit einem Anteil von 69,20 % die Standardbasis und stellt den größten Ausgabenpool für die Web-Entwicklungsdienstleistungsbranche dar. Dennoch expandieren serverlose Workloads mit einer CAGR von 18,10 %, da ereignisgesteuerte Abrechnung die Ausgaben eng an Traffic-Spitzen anpasst und Leerlaufkosten reduziert. Unternehmen, die Bildverarbeitungs-Microservices auf Function-as-a-Service-Modelle migriert haben, berichten von 35 % niedrigeren monatlichen Rechnungen und schnelleren Releases, da DevOps-Teams keine virtuellen Maschinen mehr patchen müssen. Hybride Topologien kombinieren serverlose APIs mit containerisierten Analyse-Engines, die GPU-Beschleunigung erfordern, was den architektonischen Pluralismus veranschaulicht.

Anbieter differenzieren sich durch Referenz-Blueprints und 24 × 7-Observability-Dienste, die die Komplexität von Serverless bändigen. Die Beherrschung von Cold-Start-Minderung, Parallelitätsgrenzen und verteilten Tracing-Tools wird zu einem neuen Auswahlkriterium, da Käufer Effizienz im Markt für Web-Entwicklungsdienstleistungen anstreben.

Geografische Analyse

Nordamerika sicherte sich im Jahr 2025 39,40 % der globalen Abrechnungen, da etablierte Unternehmen aggressive Modernisierungsprogramme verfolgten, die durch großzügige Cloud-Guthaben von Hyperscalern unterstützt wurden. Kunden schätzen die lokale regulatorische Klarheit und breite Talentpools, die eine schnelle Experimentierung mit KI-as-a-Service-Angeboten ermöglichen. Die Vereinigten Staaten allein verzeichneten mehrere neunstellige Deals, bei denen Kunden die Neugestaltung von Legacy-Portalen an einen einzigen Dienstleistungspartner auslagerten, der Cloud-Kosten, Sicherheit und DevSecOps in großem Maßstab verwaltet. Kanadas einwanderungsfreundliche Politik ergänzt diese Dynamik, indem sie hochqualifizierte Entwickler in lokale Lieferzentren lenkt und das Angebot für den Markt für Web-Entwicklungsdienstleistungen stärkt.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 17,05 % das schnellste regionale Wachstum. Indien verankert das Wachstum nach milliardenschweren Rechenzentrum-Investitionen, die die Rack-Kapazität verdoppeln und die Latenz für den inländischen Traffic reduzieren. Der Aufstieg der in Indien entwickelten APIs für digitale öffentliche Infrastruktur erleichtert die Integration von Zahlungen, Identität und Dokumentenspeicherung und senkt die Einstiegshürden für Start-ups, die dann externe Agenturen mit der Entwicklung konformer Front-Ends beauftragen. In China erschließen offizielle Pläne zur Erhöhung des Anteils der Digitalwirtschaft am BIP öffentliche Anreize für KI-zentrierte Commerce-Plattformen und lenken Ausgaben zu Anbietern, die in Low-Code-, Headless- und Edge-gerenderten Architekturen versiert sind. Japans nationale Gesellschaft-5.0-Politik, unterstützt durch Förderprogramme für KI-Testbeds, schafft neue Nachfrage nach barrierefreiheitskonformen Unternehmensportalen und diversifiziert den adressierbaren Umsatz. Europa liefert ein stabiles mittleres einstelliges Wachstum auf der Grundlage von DSGVO-Verfeinerungen und neuen Barrierefreiheitsrichtlinien, die inklusive Nutzererlebnisse vorschreiben. Unternehmen legen großen Wert auf regionsinterne Datenspeicher und Prüfpfade, was Chancen für Anbieter schafft, die souveränes Cloud-Hosting mit schlüsselfertiger WCAG-3.0-Sanierung bündeln. Anderswo profitiert Lateinamerika vom brasilianischen E-Commerce-Schwung, während ausgewählte Staaten des Golfkooperationsrats „Smart City”-Rollouts finanzieren, die Bürgerdienste über Web-Dashboards integrieren. Zusammen erhalten diese Bereiche einen global diversifizierten Markt für Web-Entwicklungsdienstleistungen aufrecht.

Wettbewerbslandschaft

Das Spielfeld vereint erstklassige IT-Dienstleistungskonzerne, mittelgroße digitale Spezialisten und Boutique-Agenturen. Tata Consultancy Services meldete einen Jahresumsatz von 29,1 Milliarden USD und schulte 25.000 Ingenieure in Azure OpenAI-Tools, was den Maßstab veranschaulicht, in dem etablierte Unternehmen Talente mobilisieren. Accenture erzielte im Geschäftsjahr 2024 einen Umsatz von 64,9 Milliarden USD mit Buchungen von 81,2 Milliarden USD und plant, seine Belegschaft im Bereich Daten & KI bis 2026 auf 80.000 zu verdoppeln, was den Appetit auf kognitive Projekte unterstreicht. IBM prognostiziert ein KI-getriebenes Wachstum über dem Marktdurchschnitt und verdoppelte seinen Umsatz mit generativer KI im 4. Quartal 2024, was den Schwung großer Anbieter bestätigt.[3]„IBM prognostiziert jährliches Umsatzwachstum über den Schätzungen aufgrund des KI-Adoptionsbooms.”

Mittelständische Unternehmen wie EPAM Systems und Thoughtworks besetzen Nischen, indem sie Design-Thinking-Workshops und Cloud-native Beschleuniger mit schnelleren Entscheidungszyklen als Mega-Anbieter liefern. Boutiquen zielen auf Headless-CMS-, Serverless- oder branchenspezifische Zertifizierungen ab; beispielsweise verfügen Health-Tech-Spezialisten über HITRUST- und SOC-2-Zertifikate, die für Krankenhauseinkäufer attraktiv sind. Allianzen mit Infrastrukturanbietern werden immer wichtiger: Partner, die AWS-, Microsoft- oder Google-Cloud-Zertifizierungen ansammeln, sichern sich Co-Marketing-Mittel, die die Lead-Generierungskosten ausgleichen und den Wettbewerb verschärfen.

Fusionen und Übernahmen halten an, da große Unternehmen Fähigkeiten und Kundenportfolios kaufen: Accentures jüngste Übernahme des in Tokio ansässigen Unternehmens Yumemi fügt 400 Produktdesign-Experten hinzu, während Snowflakes Angebot für Crunchy Data seine Reichweite in Postgres-orientierte KI-Datendienste ausdehnt.[4]CNBC LLC, „Snowflake übernimmt Crunchy Data”, cnbc.com Im Hosting-Bereich unterstreicht die Übernahme von A2 Hosting durch World Host Group die vertikale Konsolidierung. Diese Schritte deuten auf einen moderaten Konzentrationsrend hin, lassen aber ausreichend Spielraum für Innovatoren und erhalten einen gesunden Wettbewerb im Markt für Web-Entwicklungsdienstleistungen aufrecht.

Marktführer in der Web-Entwicklung-Branche

Unified Infotech

SDLC Corporation

Instinctools GmbH

Softnix Infotech

Openxcell

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Meta investierte 14,3 Milliarden USD für einen 49-%-Anteil an Scale AI und stellte dessen CEO ein, um die Superintelligenz-Forschung voranzutreiben, was die Nachfrage nach hochwertigen Datenbeschriftungs-Pipelines steigert.

- Juni 2025: Snowflake stimmte der Übernahme von Crunchy Data für 250 Millionen USD zu und stärkt damit die unternehmenstaugliche PostgreSQL-Unterstützung und KI-fähige Transaktionsfähigkeiten.

- Mai 2025: OpenAI schloss den Kauf von Windsurf für 3 Milliarden USD ab, um KI-gestütztes Coding zu skalieren und neue Integrationspunkte für Web-Entwicklungs-Pipelines zu schaffen.

- Mai 2025: Accenture übernahm das in Tokio ansässige Unternehmen Yumemi, um die schnelle Produktdesign-Lieferung mit 400 Spezialisten zu verbessern, die Accenture Song beitreten.

Research Methodology Framework and Report Scope

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Web-Entwicklungsmarkt als gebührenpflichtige Gestaltung, Entwicklung und Wartung von browser-ausgelieferten Websites und Web-Applikationen, einschließlich Progressive Web Apps und Low-/No-Code-Website-Buildern, über Cloud-, On-Premise- und Hybrid-Bereitstellungen. Erfasste Umsatzströme sind Projektgebühren, wiederkehrende Hosting- und Wartungsverträge sowie Abonnementlizenzen, die an proprietäre Frameworks gebunden sind.

Ausschluss aus dem Umfang: Die reine Erstellung von ausschließlich mobilen Apps und eigenständige Hosting-Colocation-Dienste sind nicht im Umfang enthalten.

Segmentierungsübersicht

- Nach Typ

- Website

- Web-Applikation

- Progressive Web App (PWA)

- Low-Code-/No-Code-Website-Builder

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen (KMU)

- Großunternehmen

- Nach Endnutzer-Vertikale

- Einzelhandel und E-Commerce

- BFSI

- Gesundheitswesen und Biowissenschaften

- IT und Telekommunikation

- Medien und Unterhaltung

- Regierung und öffentlicher Sektor

- Bildung

- Reisen und Gastgewerbe

- Nach Technologie-Stack

- Front-End-Framework (React, Angular, Vue)

- Back-End-Framework (Node, Django, .NET)

- Headless CMS / Composable

- API-First und Serverless

- Nach Bereitstellungsmodell

- Cloud-basiert

- On-Premise

- Hybrid

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Telefon- und Videointerviews mit Agenturgründern, internen Engineering-Leitern, Cloud-Plattform-Wiederverkäufern und Beschaffungsleitern in Nordamerika, Europa und dem asiatisch-pazifischen Raum halfen dabei, durchschnittliche Projektwerte, Verschiebungen im Arbeitsmix hin zu Low-Code-Tools und regionsspezifische Wachstumstreiber zu validieren, die Desk-Quellen nur andeuten.

Desk-Recherche

Mordor-Analysten kartieren zunächst den Nachfragepool durch offene Datensätze wie ITU-Internetnutzerzahlen, W3Techs-Technologienutzungsanteile, UN-Comtrade-Softwareexportcodes und Entwicklerbeschäftigungsstatistiken des US Bureau of Labor Statistics, die zusammen die adressierbare Basis und die Ausgabenintensität zeigen. Unternehmenseinreichungen und Investorenpräsentationen bereichern Preis- und Vertragslängenindikatoren, während Nachrichtenfeeds von Dow Jones Factiva und Unternehmens-Snapshots in D&B Hoovers genutzt werden, um große mehrjährige Web-Entwicklungsdeals zu identifizieren. Patentlandschaften von Questel heben aufkommende Headless-CMS- und Serverless-Muster hervor.

Eine breite Palette weiterer Sekundärmaterialien, darunter Branchenverbandsbriefings, wissenschaftliche Zeitschriften und seriöse Pressemitteilungen, wurden ebenfalls herangezogen; die obige Liste ist illustrativ und nicht erschöpfend.

Marktgrößenbestimmung und Prognose

Ein Top-down-Aufbau beginnt mit den weltweiten Unternehmens-IT-Ausgaben für digitale Präsenz, rekonstruiert aus nationalen Konten und Domain-Registrierungsdaten, die dann nach Endnutzer-Vertikale unter Verwendung von Web-Traffic-Analysen und E-Commerce-GMV-Anteilen aufgeteilt werden. Anbieter-Rollups von Stichproben-Durchschnittsverkaufspreisen multipliziert mit Projektvolumina liefern einen Bottom-up-Kontrollpunkt vor der endgültigen Abstimmung. Zu den wichtigsten verfolgten Variablen gehören aktive Domain-Ergänzungen, CMS-Akzeptanzraten, Entwicklergehaltsindizes, Cloud-Infrastrukturausgaben und der Smartphone-Anteil am Web-Traffic. Multivariate Regression mit Szenarioanalyse projiziert jeden Treiber bis 2030; Lücken in granularen Anbieterdaten werden mit regional gewichteten Durchschnittsverkaufspreis-Proxys überbrückt, die während der Primärforschung validiert wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Analysten-Überprüfung, Varianzprüfungen gegen unabhängige Indikatoren und Anomalie-Rückrufe mit externen Experten. Das Modell wird alle zwölf Monate aktualisiert, mit Zwischenrevisionen, die durch große Finanzierungsrunden, regulatorische Änderungen oder technologische Wendepunkte ausgelöst werden.

Warum Mordors Web-Entwicklungs-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen unterscheiden sich oft; Umfangsentscheidungen, Preisannahmen und der Zeitpunkt der Aktualisierung erklären in der Regel die Abweichung.

Zu den wichtigsten Lücken-Treibern gehören hier, ob Wartungsverträge gezählt werden, ob Low-Code-Plattformgebühren gebündelt sind, geografische Grenzen und Währungsumrechnungspraktiken. Mordors Studie berichtet einen ausgewogenen Basisjahreswert, verwendet eine Zwei-Wege-Validierung und wird jährlich aktualisiert, während viele Mitbewerber auf statische Anbieterumfragen angewiesen sind oder aus historischen Hosting-Daten extrapolieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lücken-Treiber |

|---|---|---|

| 80,60 Mrd. USD (2025) | ||

| 55,12 Mrd. USD (2024) | Globale Unternehmensberatung A | Schließt Wartung nach dem Launch aus; älteres Basisjahr verzerrt die Wachstumswahrnehmung |

| 76,27 Mrd. USD (2025) | Branchenverband B | Behandelt Einzelland-Freiberufler-Umsatz als global, begrenzte Primärvalidierung |

| 19,8 Mrd. USD (2024, nur USA) | Regionale Unternehmensberatung C | Geografisch begrenzter Umfang wird als Gesamtmarkt berichtet, keine globale Extrapolation |

Zusammengenommen zeigt der Vergleich, dass Mordors disziplinierte Umfangsauswahl, die aktuelle Jahresbasis und die gemischte Validierungsmethode einen verlässlichen, transparenten Referenzpunkt für die strategische Planung bieten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Web-Entwicklungsdienstleistungen und wie schnell wächst er?

Der Markt wird im Jahr 2026 auf 87,75 Milliarden USD geschätzt und soll bis 2031 einen Wert von 134,17 Milliarden USD erreichen, was einer CAGR von 8,87 % entspricht.

Welcher Lösungstyp wächst am schnellsten?

Progressive Web Apps führen das Wachstum mit einer CAGR von 13,45 % an, da sie eine nahezu native Leistung ohne die Kosten separater iOS- und Android-Builds bieten.

Welche Region weist die höchste zukünftige Wachstumsrate auf?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 17,05 %, da Hyperscale-Cloud-Anbieter die Rechenzentrumskapazität in Indien, China und Japan ausbauen.

Welches Bereitstellungsmodell gewinnt am meisten an Bedeutung?

Serverless-First-Architekturen wachsen mit einer CAGR von 18,10 % und senken die Infrastrukturkosten für kleine und mittlere Unternehmen um etwa 38 %.

Warum ist das Gesundheitswesen eine prioritäre Endnutzer-Vertikale?

Gesundheitsdienstleistungen verzeichnen eine CAGR von 14,05 % aufgrund von Telemedizin, elektronischen Gesundheitsakten und KI-Diagnostik, die sichere, konforme Web-Portale erfordern.

Wie beeinflusst der Fachkräftemangel bei Entwicklern die Projektbudgets?

Die Gehälter für mittlere und erfahrene Entwickler sind seit 2023 um mehr als 40 % gestiegen, und KI-Kompetenzprämien erhöhen den Druck zusätzlich, was die gesamten Web-Entwicklungskosten jährlich um 10–15 % steigen lässt.

Seite zuletzt aktualisiert am: