Marktgröße und Marktanteil für Datenverarbeitungs- und Hosting-Dienste

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 131.06 Milliarden US-Dollar |

| Marktgröße (2031) | 213.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.29% CAGR |

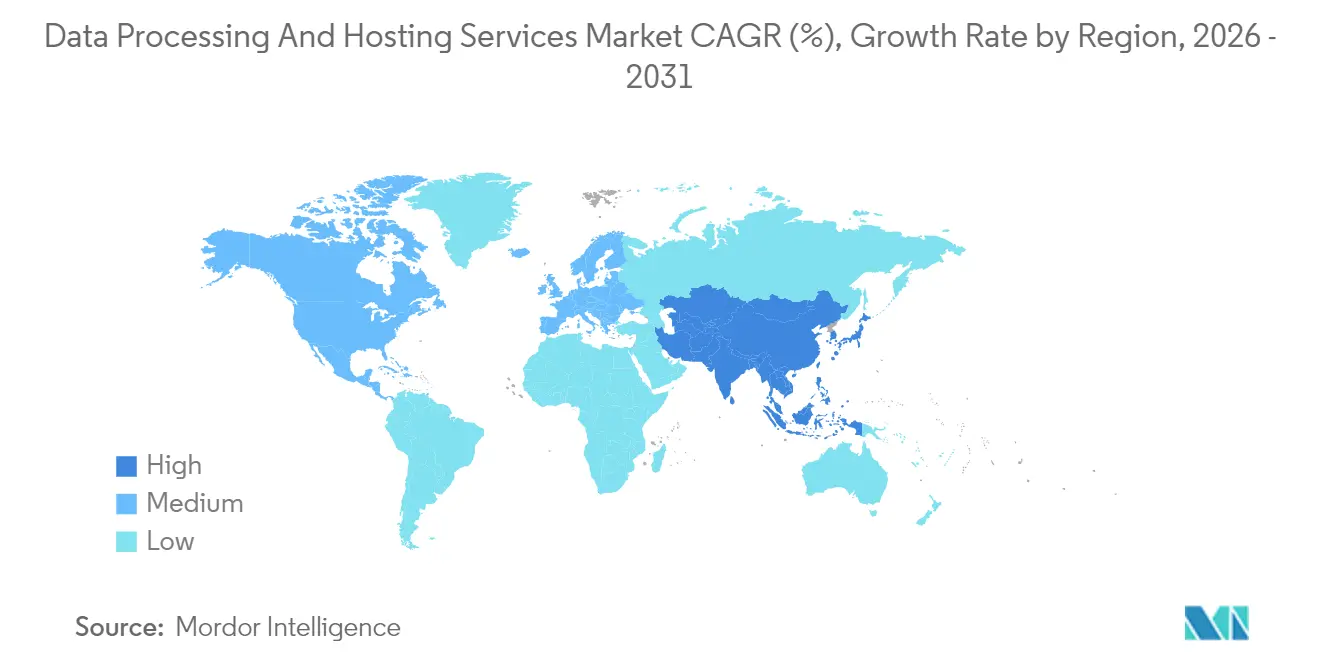

| Schnellstwachsender Markt | Asien |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Datenverarbeitungs- und Hosting-Dienste von Mordor Intelligence

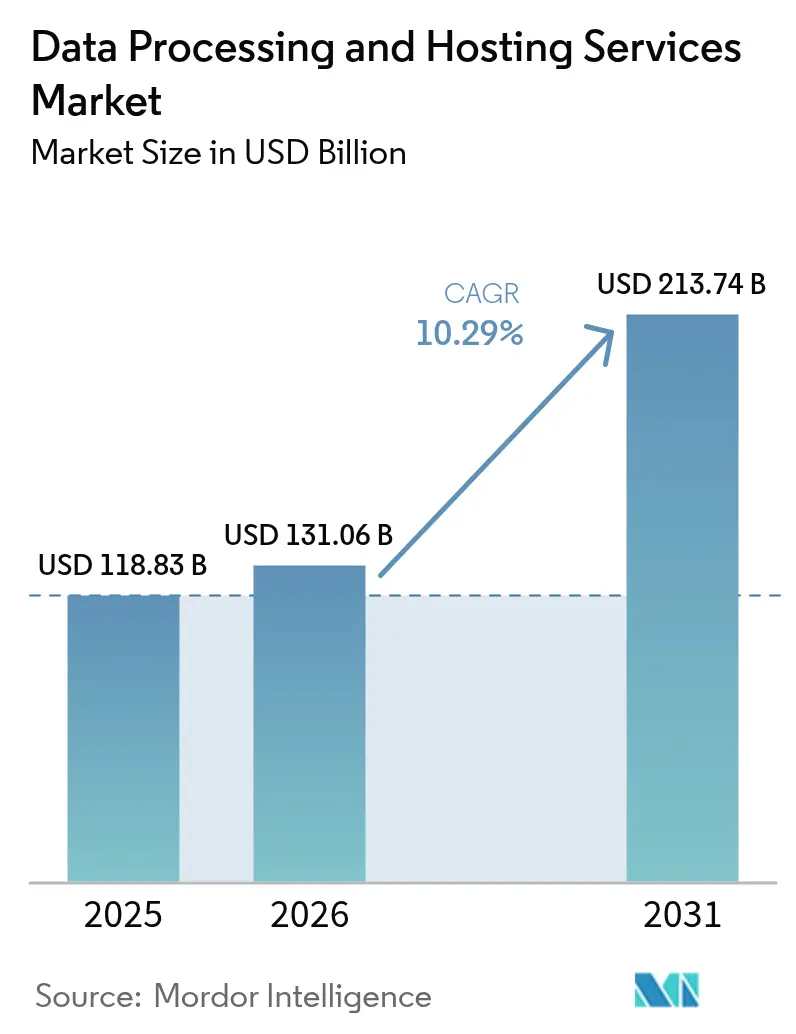

Die Marktgröße für Datenverarbeitungs- und Hosting-Dienste soll von 118,83 Milliarden USD im Jahr 2025 auf 131,06 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 10,29 % über den Zeitraum 2026–2031 einen Wert von 213,74 Milliarden USD erreichen.

Das Wachstum wird durch groß angelegte Unternehmensmigration zu verwaltetem Computing, eine beschleunigte Verlagerung hin zu KI-fähiger Infrastruktur und unaufhörliche Hyperscale-Investitionsausgaben vorangetrieben. Unternehmen verlagern Budgets von erneuerten On-Premises-Racks hin zu GPU-dichten Cloud-Instanzen, schlüsselfertigen Colocation-Suiten und regionalen Edge-Knoten, die Daten-zu-Erkenntniszyklen verkürzen. Parallele politische Veränderungen in Europa und dem Nahen Osten schreiben Sovereign-Cloud-Bereitstellungen vor, was globale Konzerne dazu veranlasst, Workloads zu lokalisieren und neue Kapazitätspools im jeweiligen Land zu schaffen. Unterdessen hat die Abschaffung von Egress-Gebühren durch die drei größten Public Clouds die Wechselkosten gesenkt und Chancen für spezialisierte Herausforderer eröffnet, die sich durch gestapeltes Silizium, Nähe oder branchenspezifische Compliance differenzieren.

Wichtige technologische und regulatorische Katalysatoren haben das Wettbewerbsgleichgewicht neu gestaltet. Nordamerika hält derzeit einen Umsatzanteil von 39 %, gestützt durch dichte Glasfasernetze, zuverlässige Stromversorgung und dichte Hyperscale-Cluster. Asien hingegen wächst mit einer CAGR von 13,4 % am schnellsten, da 5G-Durchdringung, KI-Start-up-Aktivitäten und staatliche Steueranreize zusammenwirken, um neue Rechenzentrumsprojekte anzukurbeln. Hosting-Dienste dominieren weiterhin den Markt für Datenverarbeitungs- und Hosting-Dienste mit einem Anteil von 64 %, doch cloud-native Angebote innerhalb dieser Kategorie – insbesondere IaaS, PaaS und SaaS – verzeichnen mit 14,1 % CAGR das stärkste Wachstum, da Kunden Elastizität priorisieren. Hybrid- und Multi-Cloud-Strategien wachsen mit einer CAGR von 12,5 % stark an, was signalisiert, dass Unternehmen die Cloud nun als Portfolio und nicht als Monolith betrachten.

Wichtigste Erkenntnisse des Berichts

- Nach Angebot führten Hosting-Dienste im Jahr 2025 mit einem Umsatzanteil von 63,40 %, Cloud-Hosting (IaaS/PaaS/SaaS) wächst bis 2031 mit einer CAGR von 13,85 %

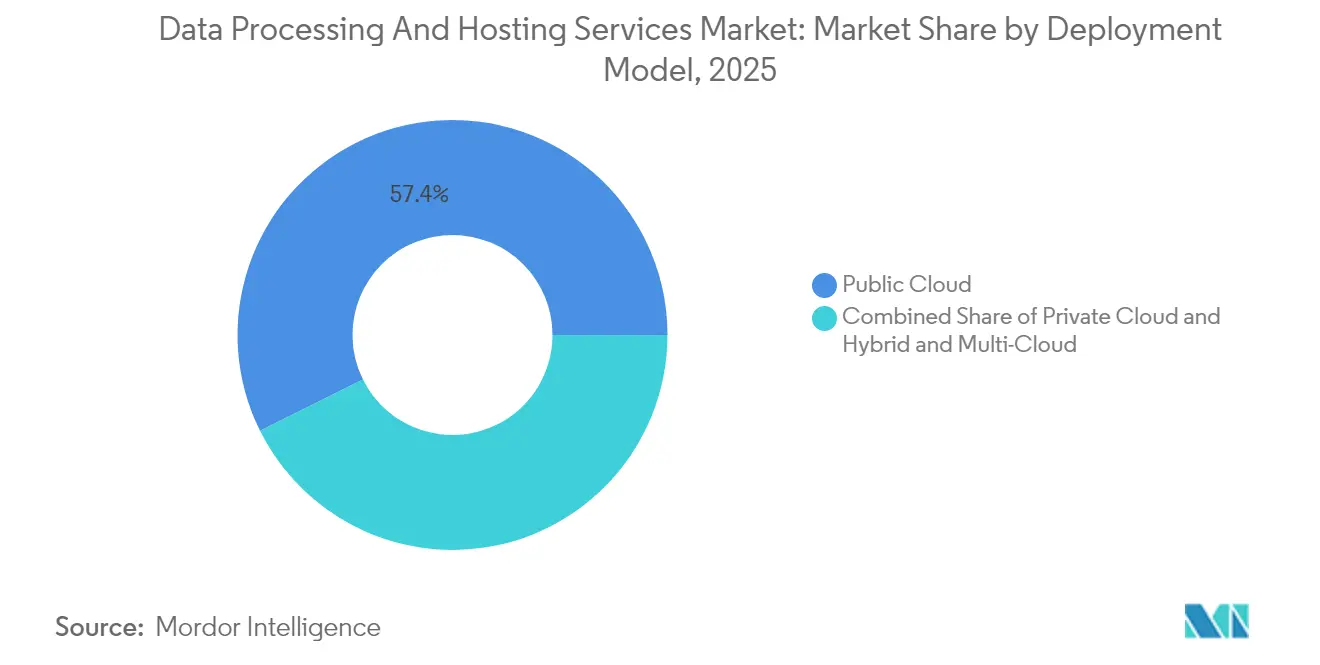

- Nach Bereitstellungsmodell verzeichnete das Hybrid- und Multi-Cloud-Segment eine CAGR von 12,22 % und übertraf damit die Gesamtmarktgröße für Datenverarbeitungs- und Hosting-Dienste im Jahr 2025

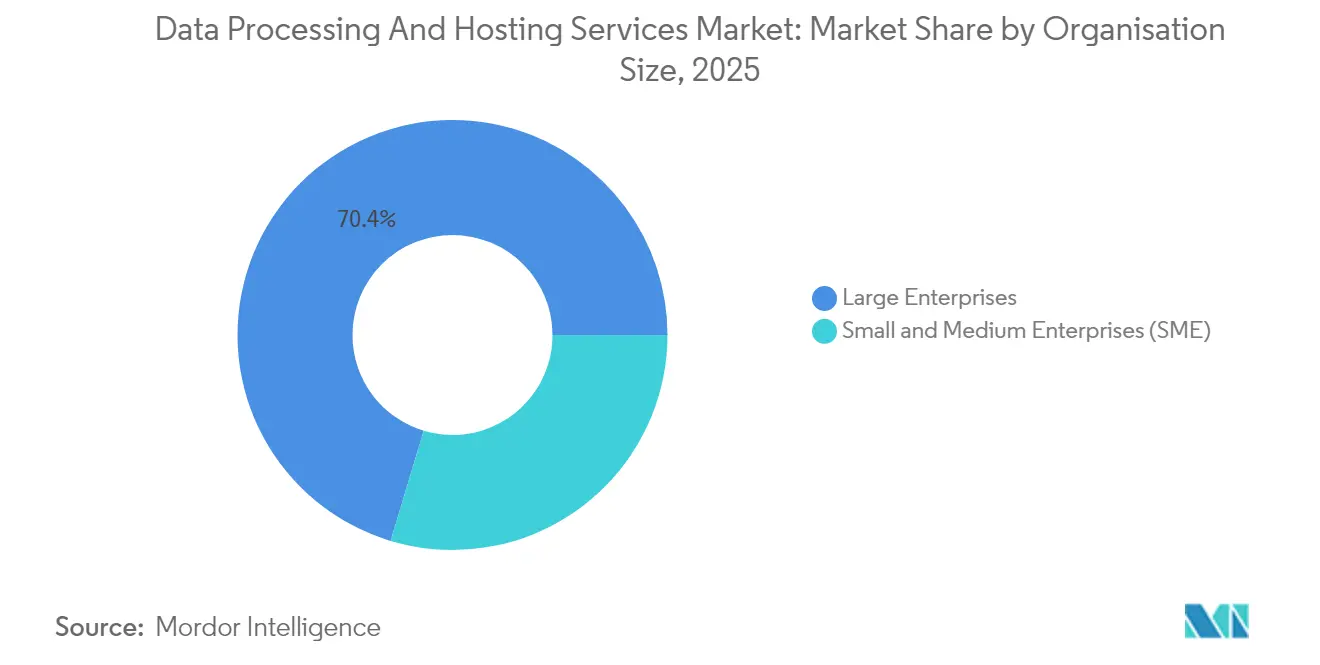

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 70,35 % am Markt für Datenverarbeitungs- und Hosting-Dienste, während KMU bis 2031 die stärkste CAGR von 11,55 % verzeichneten

- Nach Endnutzerbranche beschleunigt sich Einzel- und E-Commerce mit einer CAGR von 12,64 % und übertrifft damit die etablierte IT- und Telekommunikationsbranche.

- Nach Region hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 38,62 %; Asien soll bis 2031 mit einer CAGR von 13,18 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Datenverarbeitungs- und Hosting-Dienste

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Migration von Unternehmens-Workloads in Hyperscale-Cloud-Rechenzentren | +3.20% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verbreitung von Edge-nativen Anwendungen, die verteiltes Micro-Hosting erfordern | +2.10% | Asien und Ozeanien | Mittelfristig (2–4 Jahre) |

| Entstehung von Sovereign-Cloud-Vorschriften fördert Hosting im jeweiligen Land | +1.80% | EU und Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Zero-Trust- und Datenhaltungs-Compliance treibt verwaltete Verarbeitungsverträge an (BFSI und Gesundheitswesen) | +1.5% | Global (frühe BFSI- und Gesundheitswesen-Einführung) | Kurzfristig (≤ 2 Jahre) |

| Explosion von KI/ML-Workloads steigert die Nachfrage nach hochdichtem GPU-Hosting | +2.70% | Global, Schwerpunkt Nordamerika und Asien | Mittelfristig (2–4 Jahre) |

| Digital-First-Strategien von KMU fördern gebündelte Verarbeitungs- und Hosting-Pakete (Südamerika und Afrika) | +1.4% | Südamerika und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Migration von Unternehmens-Workloads in Hyperscale-Cloud-Rechenzentren

Unternehmen reduzieren weiterhin Kapitalbudgetrisiken, indem sie geschäftskritische Systeme in Hyperscale-Regionen verlagern, wobei der US-amerikanische Rechenzentrumsstromverbrauch bis 2030 voraussichtlich auf 35 GW verdoppelt wird. Die Verlagerung wird zunehmend durch Fähigkeiten angetrieben und ist im Zugang zu KI-Beschleunigern und verwalteten Sicherheitsdiensten verankert, die On-Premises unerschwinglich teuer bleiben. Vorab-Leasingvereinbarungen sichern nun Kapazitäten Jahre vor der physischen Übergabe, insbesondere in Ashburn, Phoenix, Dublin und Frankfurt, wo Stromkontingente begrenzt sind.

Explosion von KI/ML-Workloads steigert die Nachfrage nach hochdichtem GPU-Hosting

Bis 2025 werden über 40.000 Unternehmen KI auf diskreten GPUs im Produktionsbetrieb einsetzen, was die Rechendichte und Kühlanforderungen erhöht. Dedizierte GPU-Clouds wie Lambda und CoreWeave verzeichnen dreistelliges Wachstum, da sie H100- und MI300-Inventar für Training-, Feinabstimmungs- und Inferenz-Workloads garantieren.

Verbreitung von Edge-nativen Anwendungen, die verteiltes Micro-Hosting erfordern

Edge-Anwendungsfälle wie autonome Fabriksteuerung und In-Store-Analysen erfordern eine Latenz von unter 20 ms, was Micro-Rechenzentrumsinstallationen an Telekommunikationstürmen, städtischen Dächern und Einzelhandelsparks vorantreibt. Die globalen Edge-Ausgaben sollen bis 2028 380 Milliarden USD erreichen und mit einer CAGR von 13,8 % wachsen. Anbieter wie Vapor IO schichten K-8s-Orchestrierung auf containerfertige Pods und ermöglichen so wartungsarme Bereitstellungen, die den Backhaul minimieren.

Entstehung von Sovereign-Cloud-Vorschriften zur Förderung des Hostings im jeweiligen Land

Regulierungsbehörden in der EU, dem GCC und Indien setzen nun Datenlokalisierungsvorschriften durch, die verlangen, dass Workloads und Verschlüsselungsschlüssel innerhalb nationaler Grenzen verbleiben. Das EU-Datengesetz, das im September 2025 in Kraft tritt, verpflichtet Clouds, nahtlosen Wechsel und kostenbasierte Egress-Optionen anzubieten, was Hyperscaler zu Joint Ventures drängt, die lokale operative Kontrolle verleihen. Unternehmen akzeptieren einen Kostenaufschlag von 15–25 % für regulatorische Sicherheit.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Instabilität des Stromnetzes und steigende Energietarife begrenzen die Expansion von Rechenzentren | −1.2% | Afrika und Südasien | Mittelfristig (2–4 Jahre) |

| Steigende Cloud-Egress-Gebühren schaffen Bedenken hinsichtlich Anbieterabhängigkeit (global) | −0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Datensouveränitätskonflikte behindern grenzüberschreitendes Hosting | −1.1% | Europa vs. USA | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Cloud-Fachkräften verzögert Migrationsprojekte (Nordics und GCC) | −0.6% | Nordics und GCC | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Instabilität des Stromnetzes und steigende Energietarife begrenzen die Expansion von Rechenzentren

Stromversorgungsengpässe und Aufschläge in Südasien und Afrika bremsen neue Bauprojekte. Rechenzentren verbrauchten 2023 176 TWh des US-amerikanischen Stroms, also 4,4 % des nationalen Bedarfs, was die Spannung zwischen Computerwachstum und Netzkapazität unterstreicht. Betreiber setzen auf Onsite-Solar-plus-Batterie- und Micro-Grid-Lösungen, was den Kapitalbedarf erhöht und Bereitstellungspläne verlängert.

Datensouveränitätskonflikte behindern grenzüberschreitendes Hosting

Rechtliche Konflikte zwischen dem US-amerikanischen CLOUD Act und der DSGVO erhöhen die Compliance-Komplexität für multinationale Konzerne. Die Sedona Conference hebt die Reibung bei der Abstimmung von US-amerikanischen Offenlegungspflichten mit nicht-US-amerikanischen Datenschutzgesetzen hervor, was grenzüberschreitende Migrationen verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Unternehmensgröße: KMU treiben Wachstum durch digitale Transformation

Großunternehmen kontrollierten im Jahr 2025 70,35 % des Umsatzes und nutzten ihre tiefen Taschen, um Mainframes zu modernisieren, Container-Orchestrierung einzuführen und globale DR-Replikate aufzubauen. Im Gegensatz dazu sind KMU die schnellsten Akteure und beschleunigen mit einer CAGR von 11,55 %, da vereinfachte Migrationswerkzeuge, Marktplatzkredite und verwaltete DevOps-Dienste technische Hürden abbauen. In afrikanischen und lateinamerikanischen Märkten haben mehr als 90 % der KMU digitale Zahlungen eingeführt, was eine weitverbreitete digitale Akzeptanz unterstreicht. Regierungen subventionieren Schulungen und Cloud-Gutscheine und erweitern so die Reichweite weiter. Die absolute Marktgröße für Datenverarbeitungs- und Hosting-Dienste für KMU soll sich bis 2030 verdoppeln, während ihr Anteil an den Gesamtausgaben unter 30 % bleibt, da auch die Bestände großer Unternehmen weiter wachsen.

Die Cloud-Reifung von KMU schafft neue Partnerökosysteme. Wiederverkäufer bündeln Point-of-Sale-, Analyse- und lokale Sprachunterstützung und betten Rechenkosten in Servicegebühren ein. Fortschrittliche Observability-Stacks erkennen Anomalien und wenden automatisch Behebungsskripte an, was die Qualifikationslücke mildert, die kleinere Unternehmen einst behinderte. Diese Effizienzgewinne wiederum stärken Abonnementverlängerungen und inkrementelles Upselling und positionieren das KMU-Segment als dauerhaftes Wachstumsschwungrad innerhalb des breiteren Marktes für Datenverarbeitungs- und Hosting-Dienste.

Nach Angebot: Cloud-Hosting revolutioniert Servicebereitstellungsmodelle

Hosting-Dienste lieferten im Jahr 2025 63,40 % des Branchenumsatzes, gestützt durch zuverlässige Rechen-, Speicher- und Netzwerkprimitive. Das Teilsegment Cloud-Hosting (IaaS, PaaS, SaaS) verzeichnet bis 2031 eine CAGR von 13,85 %, angetrieben durch elastische Skalierung, gebündelte APIs und sinkende Stückpreise, da Hyperscaler die Nachfrage bündeln. Kunden bevorzugen zunehmend workload-optimierte Stufen, GPU-Cluster für KI, ARM-Kerne für die Web-Schicht und z-Parität CICS als Dienst für Finanzbuchhaltung. Gleichzeitig wächst der Umsatz mit professionellen Dienstleistungen, da Unternehmen cloud-native Neugestaltung, Datenpipeline-Refaktorierung und FinOps-Governance suchen. Edge- und Colocation-Anbieter betten cloud-ähnliche Bereitstellung in Portale ein und verwischen die Grenzen zwischen zentralem und verteiltem Hosting. Im Laufe der Zeit werden integrierte Pipelines, die Datenvorbereitung mit Computing verbinden, eigenständige ETL-Anbieter verdrängen und deren Wirtschaftlichkeit in die Marktgatekeeper für Datenverarbeitungs- und Hosting-Dienste einfalten.

Finanzielle Flexibilität bleibt ein Anreiz. Sekundengenauige Abrechnung und Rabatte für anhaltende Nutzung senken die Gesamtbetriebskosten. Da Energiekosten schwanken, werden Workloads basierend auf Echtzeit-Stromspotpreisen über Regionen hinweg neu ausbalanciert – eine Fähigkeit, die nur durch Cloud-Automatisierung zugänglich ist. Das Ergebnis ist eine strukturell höhere Auslastungsrate, die sich in Margenausweitung für Anbieter und Kostenprediktabilität für Mieter übersetzt.

Nach Bereitstellungsmodell: Hybrid- und Multi-Cloud-Strategien gewinnen an Dynamik

Die Public Cloud hielt im Jahr 2025 57,35 % der Ausgaben, doch Hybrid- und Multi-Cloud-Architekturen verzeichnen bis 2031 die steilste CAGR von 12,22 %, da Unternehmen Workload-Portabilität und jurisdiktionelle Compliance anstreben. Anbieterneutrale Steuerungsebenen orchestrieren Container über On-Premises-, Colocation- und Hyperscale-Regionen hinweg, während Richtlinien-Engines Datenlokalisierungs- und Verschlüsselungsstandards durchsetzen. Cross-Cloud-Service-Mesh ermöglicht Entwicklern, erstklassige Beschleuniger und verwaltete Datenbanken ohne Anbieterabhängigkeit zu kombinieren. Die Marktgröße für Datenverarbeitungs- und Hosting-Dienste für Hybrid-Bereitstellungen soll sich innerhalb von fünf Jahren um das 2,3-Fache ausweiten, gespiegelt durch Toolchain-Anbieter, die automatisierte Kostenarbitrage und Compliance-Berichterstattung hinzufügen.

Das Vertrauen der Endnutzer steigt, da sich Zuverlässigkeitskennzahlen verbessern. Verteilter Objektspeicher repliziert Daten über Cloud-Grenzen hinweg und minimiert RTO und RPO, während lokale Regulierungsbehörden zufriedengestellt werden. Kostenoptimierung ergibt sich aus der Ausführung von Entwicklungs- und Testsystemen auf kostengünstigeren Clouds und der Produktion in latenznahen Regionen. Unternehmen berichten von Einsparungen von 18 % nach der Einführung dynamischer Platzierungsalgorithmen, die Computing basierend auf Spotpreisen und Nachhaltigkeitsbewertungen neu ausbalancieren.

Nach Endnutzerbranche: Transformation von Einzel- und E-Commerce beschleunigt die Einführung

IT und Telekommunikation führten die Ausgaben im Jahr 2025 mit einem Anteil von 23,65 % an, doch Einzel- und E-Commerce verzeichnet nun bis 2031 eine CAGR von 12,64 %, da Händler Lieferketten digitalisieren und Personalisierungsmaschinen einsetzen. Der globale E-Commerce-Umsatz soll bis 2027 23 % des Einzelhandels ausmachen, mit einem Umsatz von über 6,4 Billionen USD bis 2029. Spitzenverkehre in der Ferienzeit drängen Händler zu automatisch skalierenden Front-Ends und serverlosen APIs. Echtzeit-Betrugserkennung verbraucht GPU-beschleunigte Analysen und drängt Einzelhändler zu spezialisierten Hosting-Stufen.

BFSI-Workloads bleiben lukrativ aufgrund strenger Verschlüsselungs- und Prüfanforderungen. Banken setzen Dual-Provider-Aktiv-Aktiv-Architekturen ein, die Schlüssel vom Computing isolieren und sowohl Resilienz- als auch Jurisdiktionsvorschriften erfüllen. Gesundheitsdienstleister nehmen HIPAA-konforme Plattformen für Telemedizin und Genomsequenzierung an. Die Fertigung setzt auf digitale Zwillinge, die kontinuierliche Sensorströme in KI-basierte Dashboards für vorausschauende Wartung einspeisen. Insgesamt untermauern branchenspezifische Clouds differenzierte Servicebündel, steigern die Kundenbindung in den Sektoren und treiben den Markt für Datenverarbeitungs- und Hosting-Dienste tiefer in die vertikale Integration.

Geografische Analyse

Nordamerika beanspruchte im Jahr 2025 38,62 % des Umsatzes auf der Grundlage umfangreicher Glasfasernetze, großzügiger Steueranreize und dichter Hyperscale-Cluster. Loudoun County, Virginia, allein beherbergt über 30 Millionen Quadratfuß Rechenzentrumsfläche und sieht sich nun aufgrund von Transformatorengpässen mit Pausen bei der Netzanschlussverbindung konfrontiert. Anbieter reagieren mit Campus-weiten Micro-Grids, 24×7-Erneuerbare-Energie-PPAs und Programmen zur Wiederverwendung von Abwärme, um dem Nachhaltigkeitsdruck entgegenzuwirken. AWS, Microsoft und Google haben gemeinsam mehr als 255 Milliarden USD für neue US-amerikanische Rechenzentren im Jahr 2025 eingeplant und sichern damit den Kapazitätsvorsprung der Region. Datenschutzgesetze auf Staatsebene, wie das California CCPA und texanische Datenschutzgesetze, könnten verlangen, dass Datenkopien im jeweiligen Bundesstaat verbleiben, was die Bereitstellungsstrukturen innerhalb des Marktes für Datenverarbeitungs- und Hosting-Dienste subtil umgestaltet.

Asien verzeichnet die schnellste CAGR von 13,18 %, da 5G-Verbreitung, digitales Banking und KI-Start-up-Ökosysteme konvergieren. Singapurs Moratorium für neue Rechenzentrumsgenehmigungen lenkt Investitionsausgaben nach Johor, Batam, Bangkok und Hyderabad, die alle darum wetteifern, die Latenz-Hubs der Region zu werden. Japanische Betreiber nutzen ungenutzte Geothermie in Hokkaido, während chinesische Hyperscaler inländische Super-App-Stacks nach Südostasien replizieren und Computing mit Zahlungen und Logistik verbinden. Smartphone-Sättigung und Echtzeit-Übersetzungsdienste multiplizieren Datenflüsse und verankern eine dauerhafte Nachfrage.

Europas Souveränitätsagenda lenkt Beschaffungstrends. Das Programm „Digitales Europa” der EU hat 900 Millionen EUR für Cloud-Marktplätze und Sicherheitszentren bereitgestellt und damit inländische Kapazitäten katalysiert. Deutschland und Frankreich wetteifern um KI-Trainingscluster, indem sie mit Kern- und Wasserkraftmixen werben. Gaia-X legt Interoperabilitätsstandards fest, wenn auch langsamer als ursprünglich vorgesehen. Nordische Staaten nutzen günstigen Wasserstrom, kämpfen aber mit begrenzten Glasfaserrouten; osteuropäische Staaten werben Investoren durch Sonderwirtschaftszonen an, obwohl geopolitische Risiken eine Hürde bleiben. Bemerkenswert ist, dass das post-Brexit-Vereinigte Königreich die Mehrwertsteuer auf Rechenzentrumsequipment senkt, transatlantische Investitionen anzieht und Londons Spitzenposition stärkt.

Wettbewerbslandschaft

Der Markt für Datenverarbeitungs- und Hosting-Dienste bleibt mäßig konzentriert. AWS, Microsoft Azure und Google Cloud halten ab Q1 2025 gemeinsam 63 % des globalen Cloud-Dienste-Umsatzes, wobei AWS allein 29 % hält. AWS beschleunigt seine Trainium2-Roadmap und verspricht 50 % niedrigere Preis-Leistungs-Verhältnisse für KI-Training. Microsoft schichtet vertikale Stacks wie Cloud for Retail und Fabric Analytics, um branchenspezifische Workflows zu verankern. Google verzeichnet das schnellste Wachstum und führt dies auf Partnerschaften mit Anthropic und Open-Source-Gemeinschaften zurück, die Entwickler-Mindshare gewinnen. Gemeinsam verpflichten sich diese Giganten zu mehr als 255 Milliarden USD an US-amerikanischen Rechenzentrum-Investitionsausgaben und 120 Milliarden USD in EMEA und APAC im Jahr 2025, was Markteintrittsbarrieren erhöht.

Spezialisierte Anbieter besetzen Nischen, die von Hyperscalern vernachlässigt werden. CoreWeave und Lambda spezialisieren sich auf GPU-Clouds mit deterministischer Leistung und transparenter Planung, was bei Medien-, Biowissenschafts- und Forschungskunden Anklang findet. Digital Realty, Equinix und NTT entwickeln Colocation-Modelle, die dedizierte Weißflächen mit verwalteten Flüssigkühlkreisläufen bündeln. Regionale Telekommunikationsunternehmen wie MTN und Telefónica überlagern 5G-Netzwerkscheiben mit latenzarmen Rechenknoten und verwischen die Edge/Mobil-Grenze innerhalb des Marktes für Datenverarbeitungs- und Hosting-Dienste. Sovereign-Cloud-Joint-Ventures Capgemini/Orange und T-Systems/Google adressieren Vertrauenslücken im öffentlichen Sektor durch abgeschottete Betriebe.

Preismodelle entwickeln sich weiter. Die Welle von Egress-Gebührenabschaffungen nach der Prüfung durch das EU-Datengesetz erleichtert Migrationshürden und verstärkt die Multi-Cloud-Einführung. Kostenmanagement-Anbieter wie Spot und Zesty verarbeiten Echtzeit-Rechnungen über Anbieter hinweg und fördern automatisiertes Rightsizing. Hyperscaler verlagern die Differenzierung hin zu KI-APIs, proprietären Vektordatenbanken und schlüsselfertigen Compliance-Blueprints. Da die führenden fünf Anbieter gemeinsam etwa 80 % des Marktanteils halten, liegt der Marktkonzentrationsindex bei 8, was auf eine oligopolistische, aber lebhaft umkämpfte Arena hinweist.

Marktführer der Branche für Datenverarbeitungs- und Hosting-Dienste

GoDaddy Operating Company LLC.

Hostinger International Ltd.

Teradata Corporation

IBM Corporation

Bluehost (Endurance International Group)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Microsoft bestätigte Investitionen von 80 Milliarden USD in KI-zentrierte Rechenzentren, einschließlich Erweiterungen in Texas und Wisconsin.

- April 2025: OpenMetal startete private GPU-Server, die für KI/ML-Workloads optimiert sind.

- April 2025: Amazon Web Services kündigte Investitionsausgaben von 100 Milliarden USD für KI-Infrastruktur im Jahr 2025 an, mit Fokus auf Hochdichte-Campusse.

- März 2025: OpenAI, SoftBank und Oracle starteten Stargate, ein Joint Venture für KI-Rechenzentren mit erneuerbaren Energien an 20 Standorten.

Berichtsumfang des globalen Marktes für Datenverarbeitungs- und Hosting-Dienste

Datenverarbeitung umfasst das Sammeln und Manipulieren verschiedener Datenformen, um aussagekräftige Erkenntnisse zu gewinnen. Unternehmen erweitern ihren Zugang zu großen Datensätzen, um einen Wettbewerbsvorteil zu erlangen und ihren Kunden wichtige Geschäftserkenntnisse zu liefern. Datenverarbeitung wird durchgeführt, um Daten in eine nutzbare und gewünschte Form umzuwandeln. Hosting-Dienste umfassen Web-Hosting, Off-Site-Backup, virtuelle Desktops und Cloud-Dienste. Gehostete Dienste, auf die von einem externen Anbieter zugegriffen wird, unterliegen verschiedenen Bedingungen, die unterschiedlich kategorisiert werden können.

Der Markt für Datenverarbeitungs- und Hosting-Dienste ist segmentiert nach Organisation (Großunternehmen, kleine und mittlere Unternehmen), Angebot (Datenverarbeitungsdienste (Dateneingabedienste, Data-Mining-Dienste, Datenbereinigung und -formatierung sowie Datenscannen und -indizierung), Hosting-Dienste (Web-Hosting, Cloud-Hosting, gemeinsames (Reseller-)Hosting, Virtual-Private-Server-Hosting, WordPress-Hosting und Anwendungs-Hosting)), Endnutzerbranche (IT und Telekommunikation, BFSI, Einzelhandel und weitere Endnutzerbranchen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika).

Die Marktgrößen und Prognosen sind in Wertangaben (Milliarden USD) für alle oben genannten Segmente angegeben.

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Datenverarbeitungsdienste | Dateneingabedienste | |

| Data-Mining-Dienste | ||

| Datenbereinigung und -formatierung | ||

| Datenscannen und -indizierung | ||

| Verwaltetes ETL und Analysen | ||

| Hosting-Dienste | Gemeinsames (Reseller-)Hosting | |

| Virtual-Private-Server-Hosting | ||

| Dediziertes Server-Hosting | ||

| Cloud-Hosting | IaaS | |

| PaaS | ||

| SaaS | ||

| Verwaltetes WordPress-Hosting | ||

| Anwendungs-Hosting | ||

| Colocation und Bare-Metal | ||

| Public Cloud |

| Private Cloud |

| Hybrid- und Multi-Cloud |

| IT und Telekommunikation |

| BFSI |

| Einzel- und E-Commerce |

| Fertigung |

| Gesundheitswesen und Biowissenschaften |

| Medien und Unterhaltung |

| Regierung und öffentlicher Sektor |

| Sonstige (Bildung, Gastgewerbe usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Übriges Europa | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik |

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Angebot | Datenverarbeitungsdienste | Dateneingabedienste | |

| Data-Mining-Dienste | |||

| Datenbereinigung und -formatierung | |||

| Datenscannen und -indizierung | |||

| Verwaltetes ETL und Analysen | |||

| Hosting-Dienste | Gemeinsames (Reseller-)Hosting | ||

| Virtual-Private-Server-Hosting | |||

| Dediziertes Server-Hosting | |||

| Cloud-Hosting | IaaS | ||

| PaaS | |||

| SaaS | |||

| Verwaltetes WordPress-Hosting | |||

| Anwendungs-Hosting | |||

| Colocation und Bare-Metal | |||

| Nach Bereitstellungsmodell | Public Cloud | ||

| Private Cloud | |||

| Hybrid- und Multi-Cloud | |||

| Nach Endnutzerbranche | IT und Telekommunikation | ||

| BFSI | |||

| Einzel- und E-Commerce | |||

| Fertigung | |||

| Gesundheitswesen und Biowissenschaften | |||

| Medien und Unterhaltung | |||

| Regierung und öffentlicher Sektor | |||

| Sonstige (Bildung, Gastgewerbe usw.) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Übriges Europa | |||

| Naher Osten | Saudi-Arabien | ||

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger Asien-Pazifik | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Datenverarbeitungs- und Hosting-Dienste derzeit?

Der Markt hat im Jahr 2026 einen Wert von 131,06 Milliarden USD.

Wie schnell wird der Markt für Datenverarbeitungs- und Hosting-Dienste bis 2031 wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 10,29 % wächst und bis 2031 einen Wert von 213,74 Milliarden USD erreicht.

Welche Region hält heute den größten Umsatzanteil?

Nordamerika führt mit einem Marktanteil von 38,62 % im Jahr 2025.

Warum gewinnen Hybrid- und Multi-Cloud-Bereitstellungen an Bedeutung?

Sie bieten Workload-Portabilität, jurisdiktionelle Compliance und Kostenoptimierung und verzeichnen bis 2031 eine CAGR von 12,22 %.

Wie gehen Hyperscaler mit Bedenken hinsichtlich Anbieterabhängigkeit um?

Große Anbieter haben begonnen, Egress-Gebühren zu eliminieren oder zu reduzieren, was es Kunden erleichtert, Multi-Cloud-Strategien zu verfolgen.

Welche Endnutzerbranche wächst am schnellsten?

Einzel- und E-Commerce-Workloads verzeichnen eine CAGR von 12,64 %, da Händler Kundenerlebnisse digitalisieren.

Seite zuletzt aktualisiert am: