Größe und Marktanteil des Marktes für Inhaltserstellung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 43.44 Milliarden US-Dollar |

| Marktgröße (2031) | 73.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.09% CAGR |

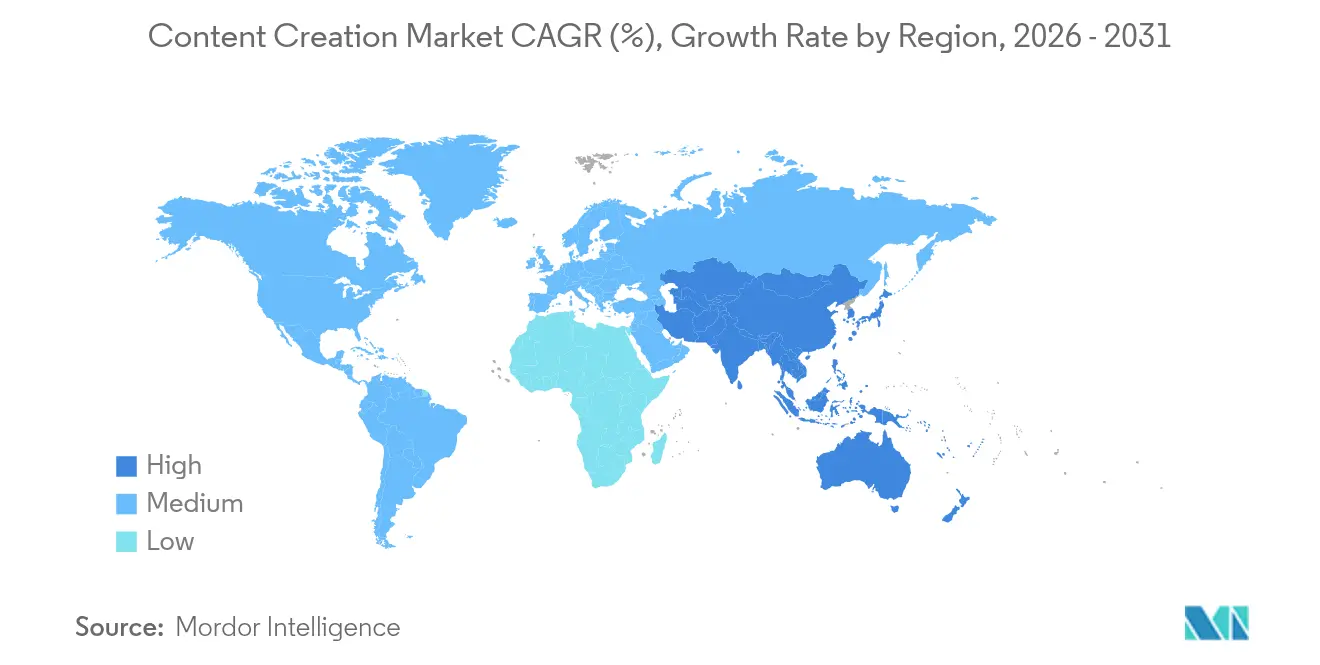

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

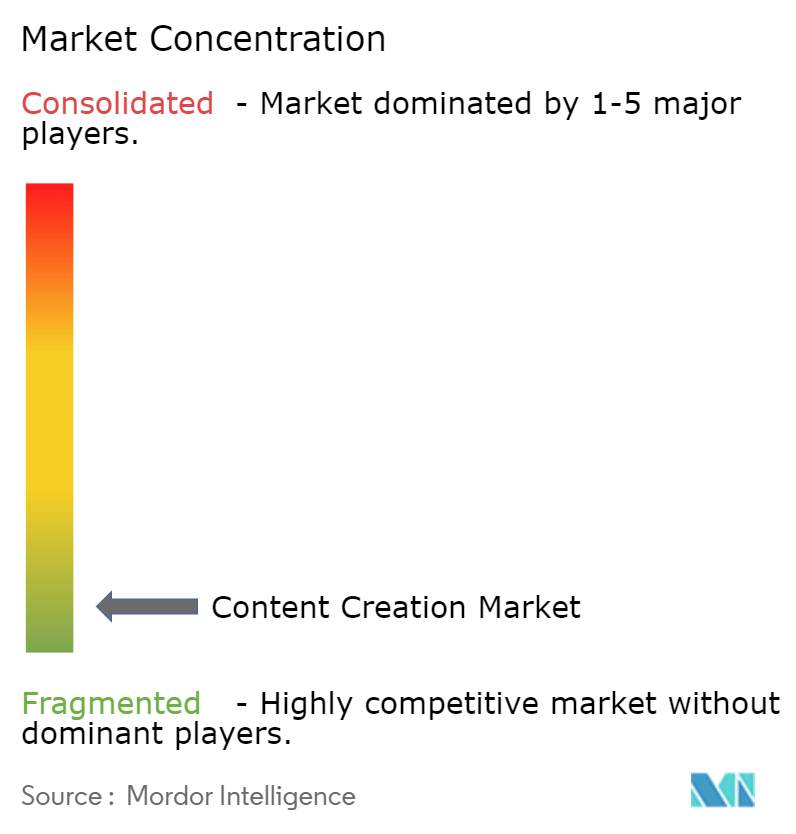

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse zur Inhaltserstellung von Mordor Intelligence

Die Marktgröße für Inhaltserstellung wurde im Jahr 2025 auf USD 39,1 Milliarden geschätzt und soll von USD 43,44 Milliarden im Jahr 2026 auf USD 73,49 Milliarden bis 2031 wachsen, bei einer CAGR von 11,09 % während des Prognosezeitraums (2026–2031). Die Nachfrage wird durch die unternehmensweite digitale Transformation, den raschen Einsatz generativer künstlicher Intelligenz in alltäglichen Erstellungsworkflows und eine entschiedene Verlagerung hin zur Cloud-First-Bereitstellung angetrieben. Cloud-Plattformen beschleunigen die Zusammenarbeit und verkürzen die Veröffentlichungszyklen, während Headless-Architekturen es ermöglichen, Inhalte ohne Neuentwicklung an Web-, Mobil- und Social-Media-Kanäle zu übermitteln. Kleine und mittlere Unternehmen (KMU) wachsen schneller als Großunternehmen, da Abonnementmodelle den Bedarf an hohen Vorabinvestitionen reduzieren. Anbieter differenzieren sich durch eingebettete KI-Dienste, die Tagging, Übersetzung und Compliance-Prüfungen automatisieren. Der Wettbewerbsdruck nimmt zu, da aufstrebende Headless-Anbieter etablierte Komplettplattformen mit modularen Angeboten herausfordern, die geringere Abhängigkeit und größere Flexibilität versprechen.

Wichtigste Erkenntnisse des Berichts

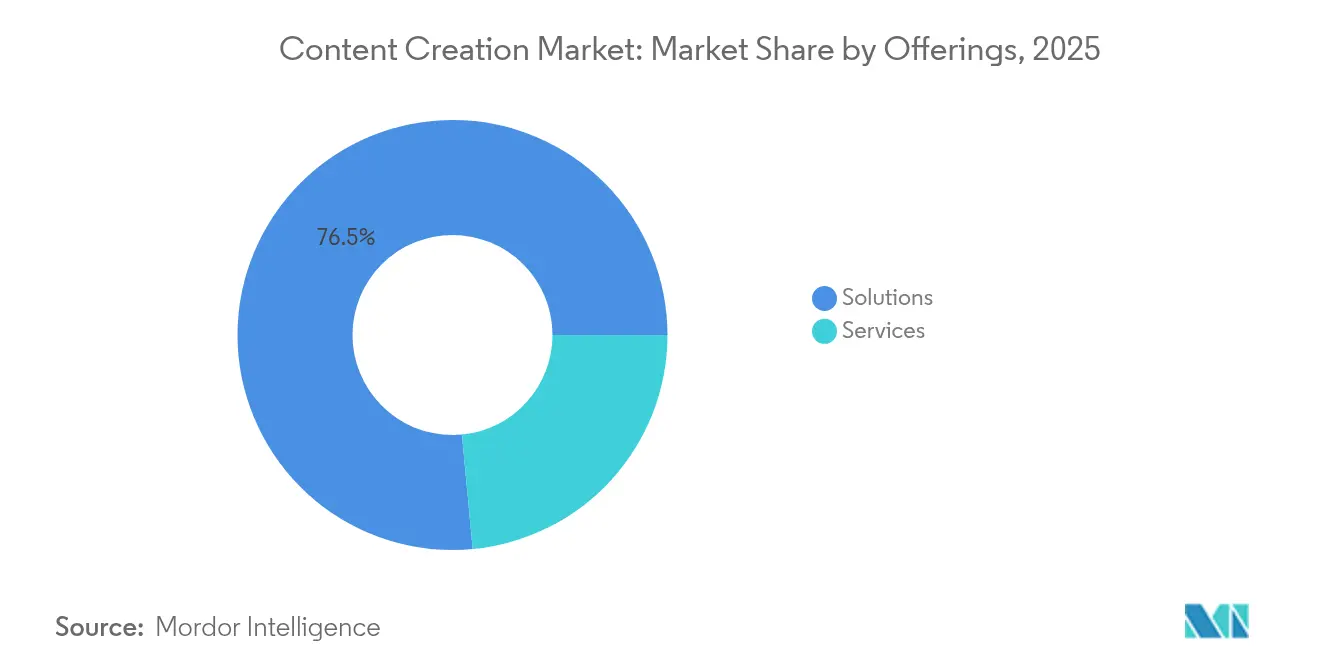

- Nach Angeboten entfielen im Jahr 2025 76,50 % des Marktanteils für Inhaltserstellung auf Lösungen, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 16,28 % wachsen werden.

- Nach Bereitstellungsmodus hielt das Cloud-Segment im Jahr 2025 einen Anteil von 70,15 % am Markt für Inhaltserstellung und soll bis 2031 mit einer CAGR von 18,2 % wachsen.

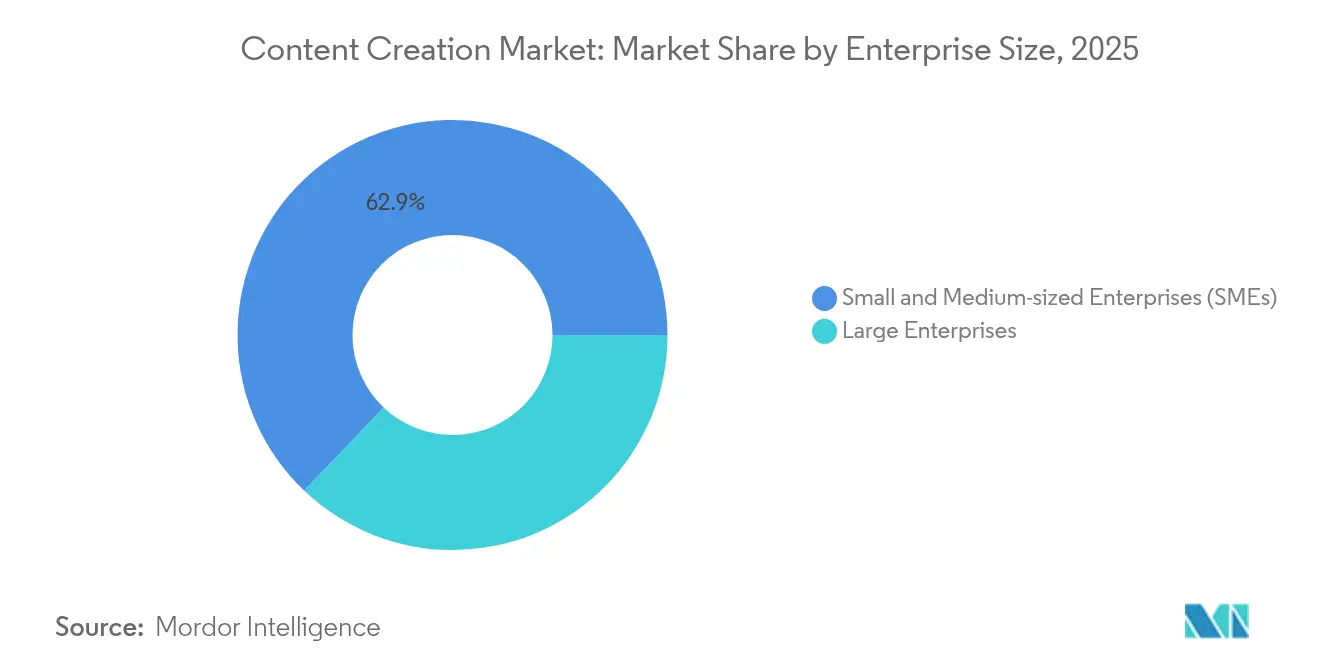

- Nach Unternehmensgröße entfielen im Jahr 2025 62,90 % des Marktes auf KMU, die bis 2031 voraussichtlich mit einer CAGR von 14,05 % wachsen werden.

- Nach Endnutzer-Vertikale führten Medien und Unterhaltung im Jahr 2025 mit einem Umsatzanteil von 29,60 %; Einzelhandel und E-Commerce verzeichnen mit einer CAGR von 15,52 % bis 2031 das schnellste Wachstum.

- Nach Geografie kontrollierte Nordamerika 34,20 % des Umsatzes im Jahr 2025, während Asien-Pazifik im Prognosezeitraum auf eine CAGR von 16,88 % zusteuert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Inhaltserstellung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-First-Einführung von Inhaltsplattformen | +2.8% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Generative-KI-Tools verkürzen die Produktionsvorlaufzeiten | +3.2% | Globale Kernmärkte | Kurzfristig (≤ 2 Jahre) |

| Social-Commerce-Boom verstärkt die Nachfrage nach Erstellern | +1.9% | Global, am stärksten in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Mikropersonalisierung über Headless- und Composable-CMS | +2.1% | Nordamerika, Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Obligatorische ESG-Offenlegung fördert Nachhaltigkeitsberichtsinhalte | +1.4% | Europa, Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-First-Einführung von Inhaltsplattformen

Organisationen migrieren von On-Premise-Systemen zu Cloud-nativen Suiten, um Elastizität zu gewinnen und den Wartungsaufwand zu senken. Microsofts Cloud-Umsatz erreichte im dritten Quartal des Geschäftsjahres 2025 USD 42,4 Milliarden, was die stetige Unternehmenskonsolidierung auf einheitlichen Plattformen widerspiegelt, die sowohl Produktivitäts- als auch CMS-Funktionen integrieren. Der Einzelhändler TELUS halbierte seine Markteinführungszeit, nachdem er einen Headless-API-First-Stack eingeführt hatte. Das Cloud-Modell ermöglicht auch den sofortigen Zugriff auf GPU-gestützte generative KI, sodass Teams Assets ohne lokale Infrastruktur generieren können.

Generative-KI-Tools verkürzen die Produktionsvorlaufzeiten

Adobes GenStudio automatisiert die Variantenerstellung, Compliance-Prüfungen und Verteilung und positioniert Marken so, dass sie bis 2026 einem fünffachen Anstieg der Inhaltsnachfrage gerecht werden können.[1]Adobe, "Adobe erweitert das GenStudio-Inhaltslieferkettenangebot für Marketing- und Kreativteams, um mit KI den rasant steigenden Inhaltsbedarf zu bewältigen," news.adobe.com Der japanische Integrator Zenken sparte monatlich 12.500 Stunden, indem er ChatGPT Enterprise in seiner gesamten Belegschaft einführte. Unternehmen kombinieren KI mit menschlicher Überprüfung, um die Markenstimme beizubehalten und gleichzeitig repetitive Aufgaben zu beschleunigen.

Social-Commerce-Boom verstärkt die Nachfrage nach Erstellern

Einzelhändler setzen auf Influencer- und nutzergenerierte Inhalte und benötigen CMS-Plattformen, die Omnichannel-Moderation und schnelle Veröffentlichung unterstützen. INTERSPORTs Pimcore-Implementierung steigerte den Online-Umsatz um über 80 %, nachdem Produktinformationen und Inhaltsworkflows vereinheitlicht wurden. Headless-Architekturen florieren, weil sie Inhalte aus einem einzigen Repository an Social-Media-Apps, Webshops und In-Store-Kioske übermitteln.

Mikropersonalisierung über Headless- und Composable-CMS

MACH-konforme Stacks kombinieren Microservices, API-First-Design und Headless-Auslieferung, um Erlebnisse in großem Maßstab anzupassen. Tata Digitals Wechsel zu einem Headless-CMS half seiner Tata Neu Super-App, innerhalb von zwei Monaten 11 Millionen Downloads zu erreichen.[2]Sanity, "Tata Digital Kundengeschichte | Sanity," sanity.io Während Modularität die Auswahl erweitert, müssen Unternehmen in Orchestrierungstalente investieren, um eine Integrationsausbreitung zu verhindern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Compliance-Kosten für Urheberrechtsschutz und Deepfake-Schutzmaßnahmen | -1.8% | Global; die Durchsetzung ist in Nordamerika und Europa am strengsten | Kurzfristig (≤ 2 Jahre) |

| KMU wehren sich gegen steigende Abonnementpreise | -2.3% | Weltweit, mit dem stärksten Effekt in preissensiblen Asien-Pazifik- und anderen Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Die Qualität leidet, wenn die KI-Automatisierung unkontrolliert bleibt | -1.2% | Global, trifft inhaltsintensive Sektoren wie Medien und Unterhaltung am härtesten | Mittelfristig (2–4 Jahre) |

| Unklare Regeln für KI-generierte Inhalte | -1.5% | Beginnt in Europa und Nordamerika, weitet sich dann auf Asien-Pazifik aus, wenn sich die Vorschriften ausbreiten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Urheberrechts- und Deepfake-Compliance-Kosten

Automatisierte Verifizierungstools werden unverzichtbar, da KI-generierte Medien zunehmen. IntelligenceBanks Übernahme von Red Marker signalisiert einen Ansturm, Vor-Veröffentlichungs-Compliance-Filter in CMS-Workflows zu integrieren.[3]IntelligenceBank, "IntelligenceBank übernimmt KI-Inhalts-Compliance-Plattform Red Marker," intelligencebank.com Kleinere Unternehmen sind einem höheren rechtlichen Risiko ausgesetzt und könnten die Einführung fortschrittlicher KI verzögern.

Abonnementmüdigkeit und Preissensibilität bei KMU

Jährliche SaaS-Preiserhöhungen und gebündelte Feature-„Shrinkflation” belasten die Budgets von KMU. Google erhöhte den Preis für Workspace Business Standard von USD 12 auf USD 14 pro Nutzer, was Kunden dazu veranlasste, den Plattform-Mix zu überdenken. Anbieter begegnen dem mit gestaffelten Editionen und verbrauchsbasierten Modellen, um das Volumenwachstum aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angeboten: Dienstleistungen skalieren mit zunehmender KI-Komplexität

Der Dienstleistungsumsatz steigt mit einer CAGR von 16,28 % und übertrifft damit das Lösungssegment, das im Jahr 2025 einen Anteil von 76,50 % am Markt für Inhaltserstellung hält. Unternehmen beauftragen Systemintegratoren, KI-, Daten- und Workflow-Engines miteinander zu verknüpfen und sicherzustellen, dass automatisierte Pipelines messbare Geschwindigkeits- und Compliance-Gewinne liefern. Adobes Erweiterung von GenStudio mit Workflow-Agenten unterstreicht die Dienstleistungschance, die in der benutzerdefinierten Orchestrierung und dem Change Management verankert ist. Mit zunehmender Verbreitung treibt ein wachsender Pool zertifizierter Partner den Dienstleistungsboom weiter an.

Gleichzeitig erneuern Organisationen weiterhin Kernplattformlizenzen, aber das Wachstum verlangsamt sich, da grundlegende Funktionen zur Ware werden. Lösungsanbieter bündeln nun KI-Funktionen als Premium-Module und drängen Kunden zu dienstleistungsintensiven Engagements, die die Amortisationszeiten verkürzen. Das Zusammenspiel von Produkt- und Dienstleistungsausgaben erhält den Gesamtschwung im Markt für Inhaltserstellung aufrecht.

Nach Bereitstellungsmodus: Cloud-Dominanz verstärkt sich

Das Cloud-Modell erfasste 70,15 % des Umsatzes im Jahr 2025 und ist auf dem Weg zu einer CAGR von 18,2 % bis 2031, was seine Rolle als Standard-Betriebsumgebung für den Markt für Inhaltserstellung festigt. Microsofts Cloud-Einnahmen von USD 42,4 Milliarden signalisieren die Käuferpräferenz für integrierte Stacks, die Speicherung, Verteilung und KI-Inferenz in einem einzigen SLA bündeln. Sitecores XM Cloud verdoppelte seinen Umsatz im Jahr 2024 und bestätigte damit den Ansatz weiter.

On-Premise-Bereitstellungen bestehen in regulierten Sektoren fort, in denen Datenresidenz nicht verhandelbar ist, doch selbst diese Kunden übernehmen hybride Modelle, um KI-Dienste zu nutzen, ohne Kerndatenbanken zu überarbeiten. Mit verbesserter Konnektivität schwinden Latenzbedenken und geben Cloud-Anbietern eine breitere Basis, um Edge-Rendering, Echtzeit-Personalisierung und serverlose Vorschau-Umgebungen voranzutreiben.

Nach Unternehmensgröße: KMU erweitern die Nutzerbasis

KMU kontrollierten im Jahr 2025 62,90 % der Ausgaben und wachsen mit einer CAGR von 14,05 %, was sie zur Volumenmaschine des Marktes für Inhaltserstellung macht. Cloud-SaaS beseitigt Hardware-Hürden und ermöglicht es kleineren Unternehmen, in einem Tempo zu veröffentlichen und zu personalisieren, das einst großen Medienhäusern vorbehalten war. Japanische Umfragedaten zeigen, dass 60 % der KMU nun Website-Builds selbst verwalten – ein Sprung, der durch intuitives Dashboard-Design und vorgefertigte Vorlagen ermöglicht wird.

Großunternehmen bleiben für hochwertige Deals entscheidend, die digitales Asset-Management, Analysen und Multi-Marken-Governance bündeln. Sie setzen auf erweiterte Berechtigungen, Sandboxing und Prüfpfade, um globale Autorenteams zu koordinieren. Beide Segmente konvergieren bei KI-gesteuerter Produktivität, aber die Implementierungstiefe skaliert mit der Budgetgröße.

Nach Inhaltsformat: Video führt Infrastrukturinvestitionen an

Videobibliotheken wachsen, da Engagement-Metriken eine stärkere Klickrate und Konversionsleistung bestätigen. Plattformen integrieren automatisiertes Transcoding, adaptives Bitrate-Streaming und KI-Untertitelung, um die Lieferkosten vorhersehbar zu halten und gleichzeitig die Zugänglichkeit zu maximieren. Audio- und Podcast-Workflows steigen parallel an, da Sprachsuche und Infotainment-Konsum an Bedeutung gewinnen.

Statische Text- und Bild-Assets bleiben grundlegend, aber generative KI verarbeitet sie zunehmend in Multi-Format-Varianten für jeden Kanal um, was das Volumen der Elemente erhöht, die ein CMS verfolgen muss. Adobes Content Hub hebt diesen Wandel hervor und unterstützt Millionen von Assets mit generativen Renditions, um dem Gerätekontext gerecht zu werden.

Nach Endnutzer-Vertikale: Schneller Aufstieg des Einzelhandels fordert die Medienführerschaft heraus

Medien und Unterhaltung bewahrten im Jahr 2025 einen Anteil von 29,60 % am Umsatz und stützten sich auf hochvolumige Pipelines für Streaming und Nachrichten. Doch Einzelhandel und E-Commerce sprinten mit einer CAGR von 15,52 %, da Geschäfte mit sozialen Feeds verschmelzen. Die Nationale Einzelhandelsföderation verkürzte die Website-Erstellungszeiten durch eine Headless-CMS-Einführung um 70 % und verdeutlichte damit den Produktivitätsvorteil.

Gesundheitswesen, Regierung und BFSI-Sektoren steigern ebenfalls die Einführung, um Bürgerdienste, Patientenportale und regulatorische Berichterstattung zu verbessern. Jede Vertikale schreibt ihr eigenes Compliance-Skript vor und lenkt Anbieter zu vertikalisierten Beschleunigern und zertifizierten Vorlagen.

Geografische Analyse

Nordamerika erwirtschaftete 34,20 % des Umsatzes im Jahr 2025, unterstützt durch eine tiefe Cloud-Durchdringung, ausgereifte IT-Budgets und ein dichtes Ökosystem von Implementierungspartnern. Die Anzahl der Office 365 Commercial-Lizenzen stieg in der Region um 16 %, was den Appetit der Käufer auf integriertes Collaboration- und Content-Management unterstreicht. Die verstärkte Kontrolle über KI-generierte Medienrechte erhöht jedoch die Compliance-Kosten und könnte das Wachstum bei kleineren Verlagen dämpfen.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 16,88 % bis 2031. Japan dient als Vorreiter: 73,7 % der Unternehmen haben digitale Transformationsprogramme im Gange, gegenüber 55,8 % im Jahr 2021. Das Bewusstsein für Headless-CMS erreicht 75 %, doch die Implementierung hinkt hinterher, was auf Potenzial für Integratoren und SaaS-Anbieter hindeutet. China und Indien fügen schiere Größe hinzu, obwohl Datenresidenzregeln multinationale Anbieter zu lokalen Cloud-Regionen drängen.

Europa behält dank starker regulatorischer Impulse einen beträchtlichen Anteil. DSGVO, KI-Gesetz-Beratungen und ESG-Mandate veranlassen Organisationen, Plattformen mit integrierter Governance zu suchen. Google Clouds regionales Wachstum von 35 % spiegelt das Vertrauen in hyperscale Infrastruktur wider, die Souveränitätsanforderungen erfüllt.

Der Nahe Osten und Afrika sowie Südamerika bieten aufkommende Chancen. Die Einführung richtet sich nach der steigenden Breitbandabdeckung, aber Währungsvolatilität und ungleichmäßige regulatorische Reife halten Bereitstellungen phasenweise. Anbieter, die Finanzierungs- und Lokalisierungsdienstleistungen bündeln, haben einen Vorteil.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, mit einer Gruppe von Komplettanbietern – Adobe, Microsoft und Google –, die durch die Breite ihres Ökosystems etablierte Positionen verteidigen. Adobes Creative Cloud erzielte im Geschäftsjahr 2025 USD 504 Millionen an netto-neuem annualisiertem wiederkehrendem Umsatz, was ein konsistentes Upselling in angrenzende Marketing-Clouds widerspiegelt. Microsoft meldete USD 13,9 Milliarden an vierteljährlichen Produktivitätsumsätzen, gestützt durch gebündelte KI-Copilot-Funktionen, die die Kundenbindung vertiefen.

Headless-Spezialisten – Sanity, Contentful, Storyblok – konkurrieren bei Geschwindigkeit, Entwicklerergonomie und Composability. Sanitys USD 85 Millionen Series C bestätigt das Investorenvertrauen in datenzentrierte Betriebssysteme, die Inhalte als strukturierte Objekte behandeln.[4]Sanity, "Das Ende der CMS-Ära und unsere Series C über 85 Millionen USD," sanity.io Contentfuls Kauf von Ninetailed fügt eine interne Personalisierung hinzu und veranschaulicht ein Wettrüsten, um KI an der Spitze der Erlebnisschicht zu integrieren.

Fusionen und Übernahmen beschleunigen sich, da etablierte Unternehmen Nischenfähigkeiten aufkaufen: IntelligenceBank kaufte Red Marker für automatisierte Compliance, während Sitecore akquisitionsgetriebene Innovation betont, um den Cloud-Schwung aufrechtzuerhalten. Weißer Raum verbleibt in regulierten Vertikalen, wo domänenspezifische Vorlagen und Zertifizierungen die Einführungshürden senken. Anbieter, die Gewinne bei der Asset-Geschwindigkeit und der Kampagnenleistung quantifizieren können, sichern sich Premium-Preise trotz SaaS-Inflation.

Marktführer für Inhaltserstellung

Adobe Systems Incorporated

Aptara Inc.

Acrolinx GmbH

Apple, Inc.

Corel Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Sanity sicherte sich USD 85 Millionen in einer Series-C-Finanzierungsrunde, um sein Content-Betriebssystem als einheitlichen, KI-fähigen Hub zu positionieren.

- März 2025: Adobe integrierte Workflow-Agenten in GenStudio über die Microsoft 365 Copilot-Integration, um die Multichannel-Inhaltsbereitstellung zu beschleunigen.

- Januar 2025: Google erhöhte die Workspace-Preise und bündelte gleichzeitig Gemini-KI-Funktionen ohne Aufpreis, was den Wertevergleich zwischen SaaS-Suiten intensivierte.

- November 2024: Storyblok half der Nationalen Einzelhandelsföderation, die Website-Erstellungszeit um 70 % und die Integrationszeit um 75 % durch eine Headless-Einführung zu reduzieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

In unserer Studie definiert Mordor Intelligence den globalen Markt für Inhaltserstellung als den jährlichen Umsatz, der von kommerziellen Software-Plattformen und Cloud-Diensten erzielt wird, die es Einzelpersonen und Organisationen ermöglichen, digitale Text-, Bild-, Audio- und Video-Assets zu konzipieren, zu verfassen, zu bearbeiten, zu veröffentlichen, zu verwalten und gemeinsam daran zu arbeiten.

Umfangsausschluss: Wir schließen Hardware-Peripheriegeräte, Influencer-Sponsoring-Einnahmen und ausgelagerte Kreativagenturgebühren aus.

Segmentierungsübersicht

- Nach Angeboten

- Lösungen (Softwaretools)

- Dienstleistungen (Managed / Professional)

- Nach Bereitstellungsmodus

- Cloud

- On-Premise

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen (KMU)

- Großunternehmen

- Nach Inhaltsformat

- Text

- Video

- Audio/Podcast

- Bild/Grafik

- Nach Endnutzer-Vertikale

- Medien und Unterhaltung

- Einzelhandel und E-Commerce

- Gastgewerbe und Reisen

- Regierung und öffentlicher Sektor

- Bildung

- BFSI

- Gesundheitswesen und Biowissenschaften

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mehrere Gespräche mit SaaS-Produktmanagern, unabhängigen Erstellern, Studio-CTOs und regionalen Software-Wiederverkäufern in Nordamerika, Europa und Asien-Pazifik validierten Preiskorridore, Lizenzausweitungsraten und aufkommende KI-Adoptionskurven. Regelmäßige Kundenumfragen glichen unbezahlte Nutzerkohorten mit lizenzierten Volumina ab.

Desk-Research

Unsere Analysten begannen mit öffentlich verfügbaren Basisdaten aus erstklassigen Quellen wie den Software-Ausgabentabellen des US Bureau of Labor Statistics, der IKT-Nutzungserhebung von Eurostat, dem OECD Digital Economy Outlook, den UNESCO-Kulturstatistiken und über Questel abgerufenen Patentanmeldungen, um den globalen Pool professioneller und prosumer-Ersteller zu kartieren. Anschließend schichteten wir Unternehmenseinreichungen, IPO-Prospekte, App-Store-Umsatz-Dashboards, Fachpapiere des Content Marketing Institute und des Interactive Advertising Bureau sowie über Dow Jones Factiva und D&B Hoovers gewonnene Nachrichten- und Finanzdaten, um das Momentum auf Unternehmensebene zu erfassen. Diese Liste ist illustrativ, wobei während der Validierung viele weitere Quellen herangezogen wurden.

Marktgrößenbestimmung und Prognose

Wir rekonstruieren den globalen Umsatz durch eine Top-down-Perspektive, die Volkswirtschaftliche Gesamtrechnungen, Handelsdaten und Schätzungen der Ersteller-Population miteinander verbindet. Wir bestätigen die Ergebnisse mit dem Stichproben-Durchschnittsverkaufspreis multipliziert mit aktiven Lizenz-Rollups, um Bottom-up-Realismus zu bewahren.

Zu den wichtigsten Treibern in unserem Modell gehören das Wachstum zahlender Ersteller, Verschiebungen beim Cloud-Abonnement-ARPU, Produktivitätssteigerungen durch generative KI, Smartphone- und Tablet-Liefertrends sowie regionale Breitbandgeschwindigkeiten. Diese Eingaben fließen in eine multivariate Regression mit ARIMA-Überlagerungen ein, während Lücken in Schwellenmärkten mithilfe von Proxy-Adoptionskurven überbrückt werden, die aus vergleichbaren digitalen Tool-Einführungen abgeleitet wurden.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen dreistufige Varianzprüfungen; Anomalie-Flags lösen eine Überarbeitung durch Analysten aus, und jede Zahl wird vor der Freigabe erneut geprüft. Das Modell wird jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen wie größeren Preisänderungen.

Warum Mordors Basislinie für Inhaltserstellung die zuverlässigste bleibt

Veröffentlichte Schätzungen weichen oft voneinander ab, weil Unternehmen unterschiedliche Umfänge, Wechselkurs-Momentaufnahmen oder Aktualisierungskalender wählen.

Unsere Studie berichtet ausschließlich über Plattform- und Software-Umsätze in konstanten US-Dollar von 2025 und passt die ASP-Entwicklungen für die schnelle Verschiebung vom Freemium- zum bezahlten Mix an. Andere Verlage beziehen Agenturdienstleistungsgebühren ein, verwenden nominale Landeswährungen oder extrapolieren lineares Nutzerwachstum, was die Lücke vergrößert.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 39,1 Mrd. | ||

| USD 36,4 Mrd. | Globales Beratungsunternehmen A | Enthält Agenturdienstleistungsgebühren und Wechselkurse von 2024 |

| USD 36,7 Mrd. | Branchenjournal B | Behandelt Dauerlizenz und Abonnements identisch |

| USD 34,5 Mrd. | Regionales Beratungsunternehmen C | Stützt sich auf nicht verifizierte Ersteller-Zählungen von sozialen Plattformen |

Der Vergleich zeigt, dass Mordor durch die Isolierung des tatsächlichen Software-Umsatzes, die Standardisierung der Währung und die Überprüfung der Lizenzanzahl mit Marktteilnehmern eine transparente, wiederholbare Basislinie liefert, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Inhaltserstellung?

Der Markt ist im Jahr 2026 USD 43,44 Milliarden wert und soll bis 2031 bei einer CAGR von 11,09 % USD 73,49 Milliarden erreichen.

Welches Bereitstellungsmodell wächst am schnellsten?

Die Cloud-Bereitstellung führt mit einer CAGR von 18,2 % und repräsentiert bereits fast 70 % des globalen Umsatzes.

Warum übertreffen Dienstleistungen Lösungen beim Wachstum?

KI-Integration und Composable-Architekturen erhöhen die Komplexität und veranlassen Unternehmen, professionelle und verwaltete Dienstleistungen in Anspruch zu nehmen, die mit einer CAGR von 16,28 % wachsen.

Welche Region wird den meisten neuen Umsatz hinzufügen?

Asien-Pazifik weist mit 16,88 % die höchste regionale CAGR auf, bedingt durch aggressive digitale Transformation in Märkten wie Japan, China und Indien.

Welche Vertikale soll am schnellsten wachsen?

Einzelhandel und E-Commerce sollen mit einer CAGR von 15,52 % wachsen, da Omnichannel-Shopping Headless-CMS und Echtzeit-Personalisierung erfordert.

Seite zuletzt aktualisiert am: