Wetterstahl-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 2.05 Milliarden US-Dollar |

| Marktgröße (2031) | 2.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Wetterstahl-Marktanalyse von Mordor Intelligence

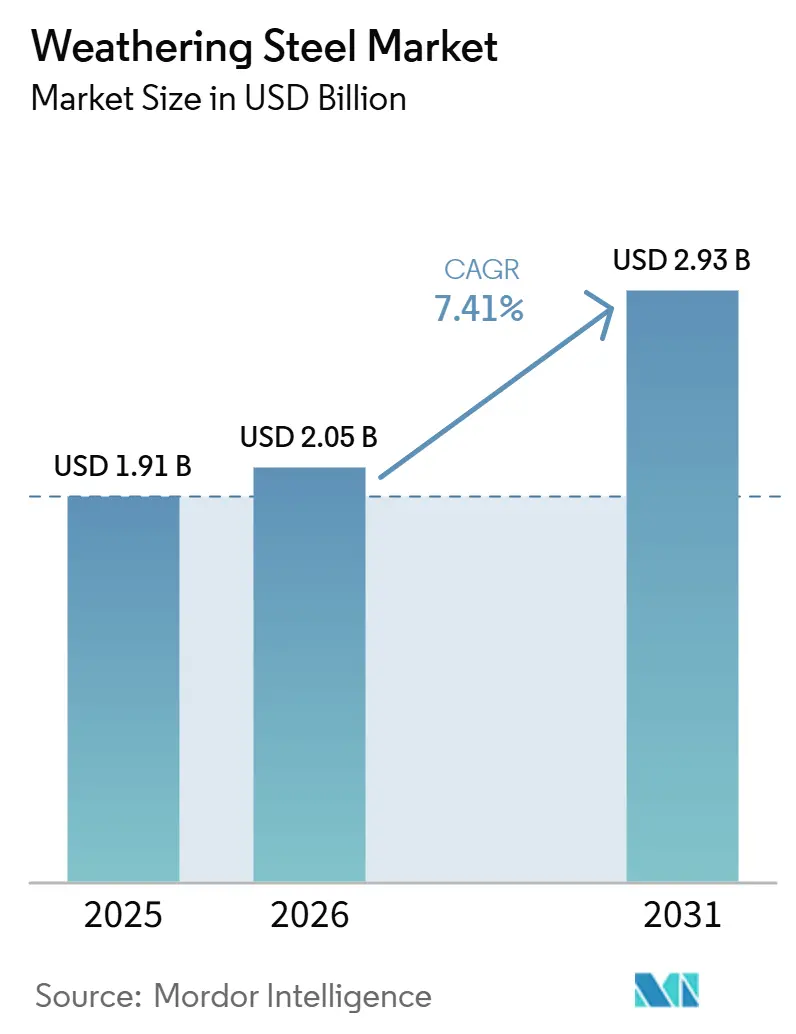

Die Marktgröße für Wetterstahl wurde im Jahr 2025 auf USD 1,91 Milliarden geschätzt und soll von USD 2,05 Milliarden im Jahr 2026 auf USD 2,93 Milliarden bis 2031 wachsen, bei einer CAGR von 7,41 % während des Prognosezeitraums (2026–2031). Da Regierungen strengere Vorschriften zu Lebenszykluskosten und CO₂-Berichterstattung einführen, ist eine deutliche Verlagerung von lackiertem Kohlenstoffstahl hin zu korrosionsbeständigen Legierungen zu beobachten. Dieser Trend zeigt sich besonders bei Anwendungen wie Brücken, Fundamenten für erneuerbare Energien und modularen Rechenzentrumsgehäusen. Integrierte Hüttenwerke führen nun Wetterstahl-Güten aus Elektrolichtbogenöfen (EAF) ein, die über 75 % Schrottanteil aufweisen und vollständig mit erneuerbarer Energie betrieben werden. Diese Innovation ermöglicht es Anlagenbetreibern, sowohl Korrosionsbeständigkeit als auch einen reduzierten CO₂-Fußabdruck zu erreichen. Die Nachfrage in der Region Asien-Pazifik wird durch Megabrückenprojekte in China und Kapazitätserweiterungen in Indien gestützt. Gleichzeitig treibt der Aufschwung bei der Netzverstärkung in Nordamerika die Nachfrage nach Platten, Rohren und Pfählen in Übertragungskorridoren an. Während einige wenige Hochofengiganten das Angebot an schweren Platten dominieren, erschließen sich regionale EAF-Ministahlwerke eine Nische. Durch ihre Nähe zu Fertigungsbetrieben und kürzere Lieferzeiten sichern sie sich einen stetigen Strom an Langproduktaufträgen.

Wichtigste Erkenntnisse des Berichts

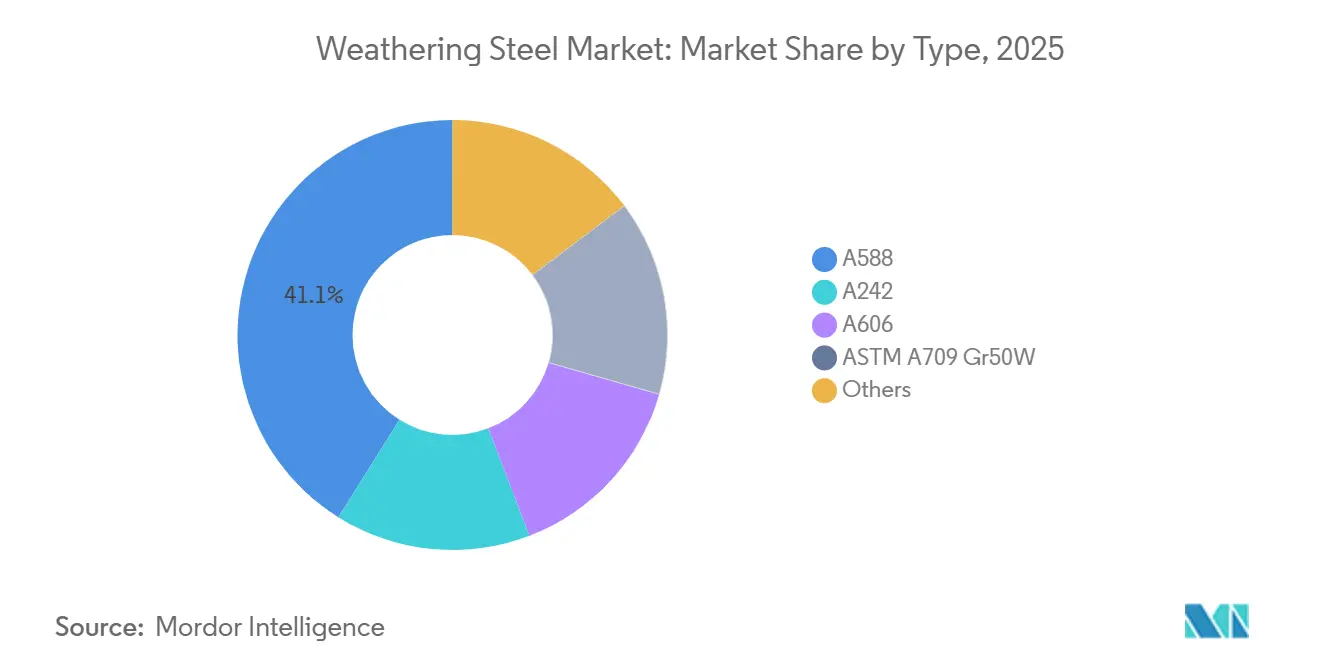

- Nach Typ führte A588 im Jahr 2025 mit einem Marktanteil von 41,11 % am Wetterstahl-Markt, während ASTM A709 Gr50W von 2026 bis 2031 die höchste CAGR von 7,88 % verzeichnete.

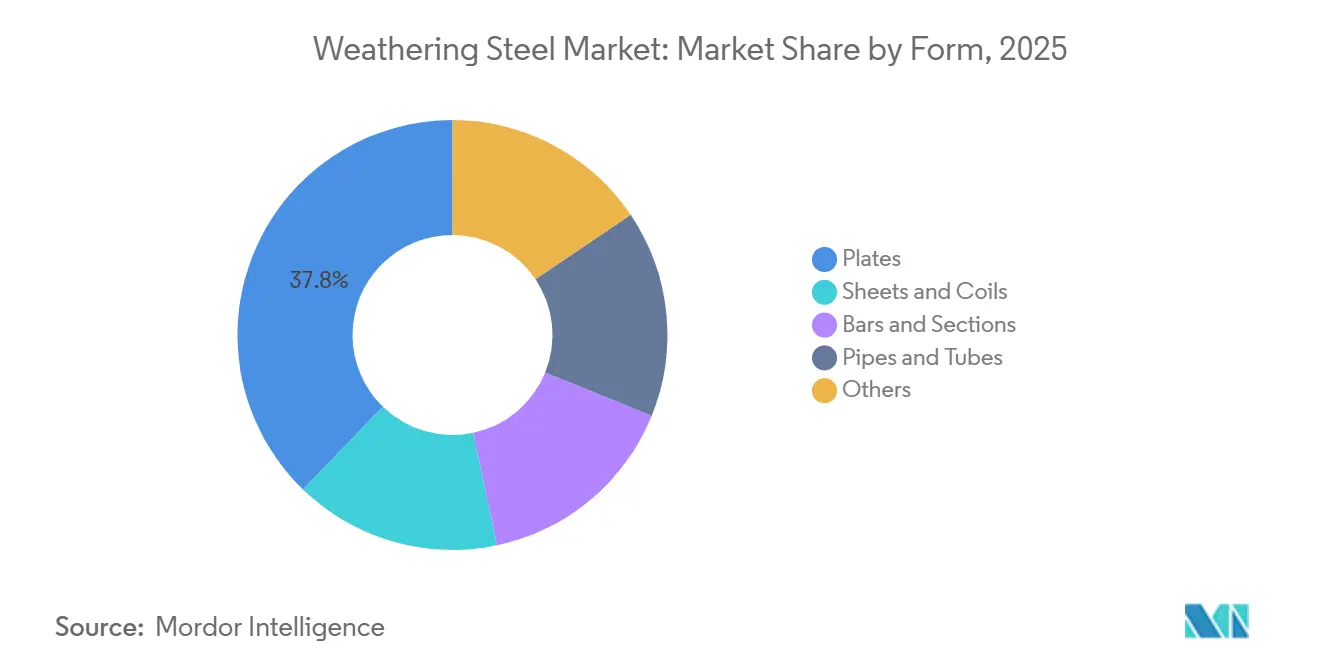

- Nach Form entfielen im Jahr 2025 37,76 % der Wetterstahl-Marktgröße auf Platten; Rohre und Hohlprofile sollen von 2026 bis 2031 mit einer CAGR von 7,78 % wachsen.

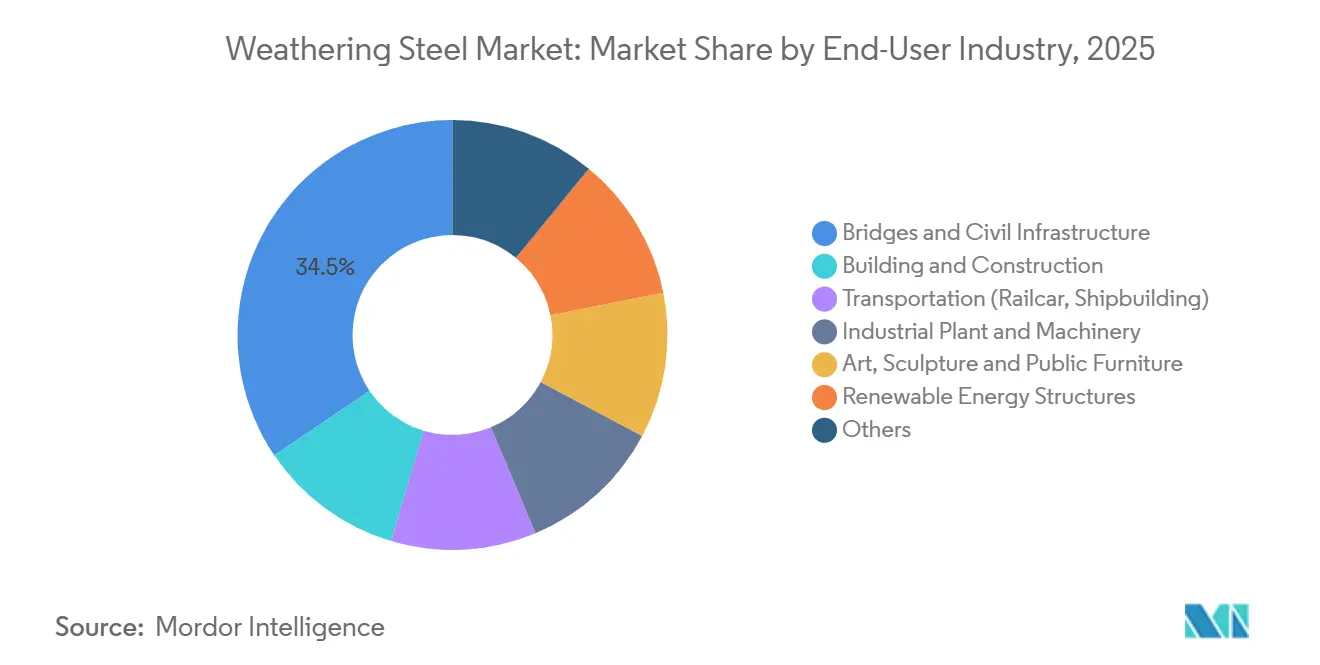

- Nach Endverbraucher entfielen im Jahr 2025 34,45 % der Wetterstahl-Marktgröße auf Brücken und Zivilinfrastruktur, und Strukturen für erneuerbare Energien verzeichnen eine CAGR von 8,23 % von 2026 bis 2031.

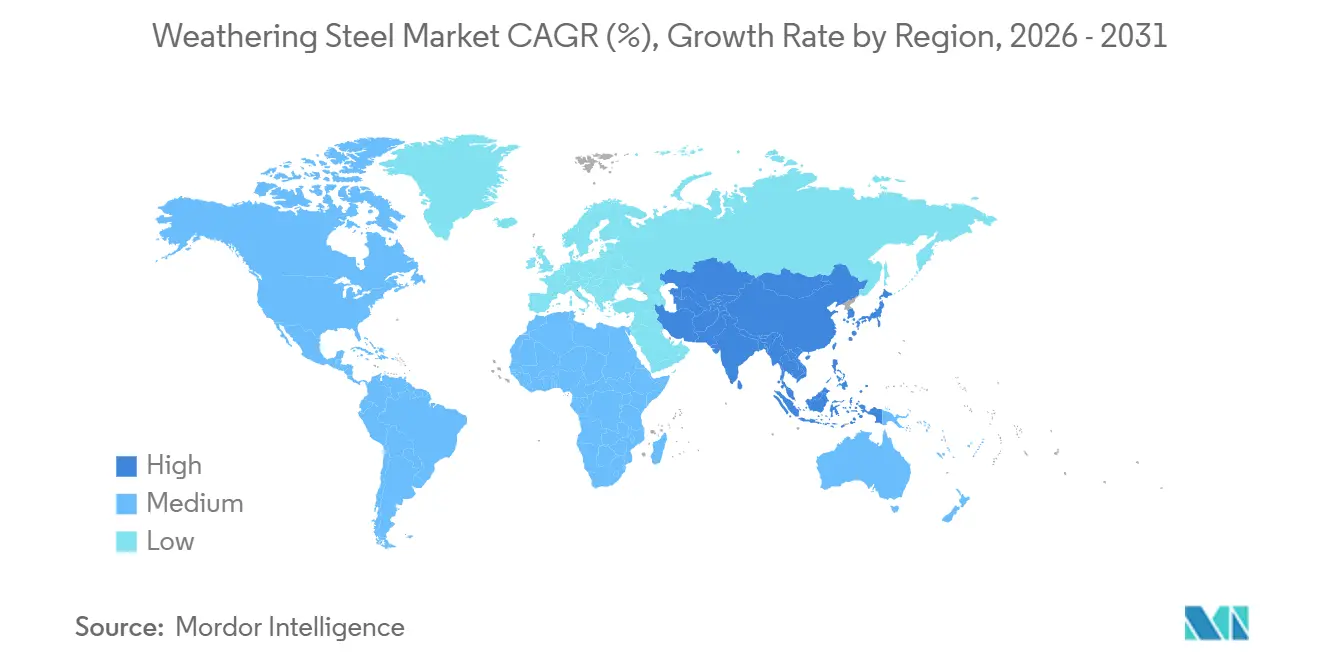

- Nach Geografie hielt Asien-Pazifik im Jahr 2024 einen Marktanteil von 46,13 % am Wetterstahl-Markt und verzeichnet eine regionale CAGR von 8,02 % von 2026 bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Wetterstahl-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Dekarbonisierungsdruck zugunsten wartungsarmer Stähle | +1.8% | Global, mit früher Einführung in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Ästhetische Anziehungskraft des Wettertons in der Stadtarchitektur | +1.2% | Nordamerika, Europa, städtische Kernbereiche im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Lebenszykluskosten-Vorteil gegenüber verzinkten und beschichteten Stählen | +2.1% | Global | Langfristig (≥ 4 Jahre) |

| Zunehmende Verwendung in containerisierten Rechenzentrumsgestellen | +0.9% | Nordamerika, Asien-Pazifik (China, Indien, Singapur) | Kurzfristig (≤ 2 Jahre) |

| Einsatz in Solartracker-Säulen in großen Höhenlagen | +1.4% | Asien-Pazifik, Nordamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Dekarbonisierungsdruck zugunsten wartungsarmer Stähle

Stahlhersteller integrieren nun die Lebenszykluskohlenstoffbilanzierung in ihr Produktangebot. Diese Verlagerung ist besonders vorteilhaft für Wetterstahl-Güten, da der Verzicht auf Lacksysteme nicht nur flüchtige organische Verbindungen eliminiert, sondern auch die Emissionen aus wiederkehrender Wartung reduziert. ArcelorMittals XCarb-Schwerstplatten, die in Elektrolichtbogenöfen (EAF) aus über 75 % Schrott hergestellt und vollständig mit erneuerbarem Strom betrieben werden, haben beim Offshore-Windprojekt Nordlicht 1 von Vestas eine Reduzierung der Kohlenstoffintensität um 36 % im Vergleich zu herkömmlichem Hochofenstahl erreicht. Ab Januar 2026 wird der CO₂-Grenzausgleichsmechanismus der EU Zölle auf Importe mit hohem CO₂-Fußabdruck erheben. Dieser Schritt drängt Käufer hin zu zertifizierten kohlenstoffarmen Wetterstahl-Güten. In einem strategischen Schritt investiert Tata Steel USD 3,2 Milliarden in seine Kalinganagar-Erweiterung und führt dedizierte Linien für hochfeste Wetterstahlplatten ein. Dies positioniert Tata, um sowohl den inländischen Infrastrukturboom als auch die Exportmärkte zu bedienen, die den CBAM-Standards entsprechen. Derzeit führen Europa und Nordamerika bei der Nachfrage, aber da die globale CO₂-Bepreisung zunimmt, wird mittelfristig ein Höhepunkt erwartet.

Ästhetische Anziehungskraft des Wettertons in der Stadtarchitektur

Im Jahr 2025 hob das Designportal Dezeen 10 Signaturprojekte hervor und zeigte die wachsende Bewunderung der Architekten für die sich entwickelnde rostbraune Patina, die für ihre einzigartige Textur und Tiefe geschätzt wird. Gemeinden in Singapur und Toronto haben ihre Richtlinien aktualisiert und Entwässerungslösungen beschrieben, um Verfärbungen an benachbarten Fassaden zu verhindern. Dieser Schritt hat die Genehmigungen für die Verwendung von freiliegendem Wetterstahl beschleunigt. Unterdessen führte JFE Steel im März 2026 seine FLExB-Schweißraupe an der Miyuki-Brücke ein. Diese Innovation verspricht glattere Oberflächen, reduziert Ablaufspuren erheblich und behebt ein Hauptanliegen in Fußgängerbereichen. Da Vorzeigeprojekte entstehen und Materialpräzedenzfälle setzen, wird erwartet, dass dieser architektonische Trend kurzfristig dichte städtische Zentren beeinflusst.

Lebenszykluskosten-Vorteil gegenüber verzinkten und beschichteten Stählen

Laut einer Lebenszyklusstudien von SSAB kann Wetterstahl die Gesamtbetriebskosten einer Brücke über einen Zeitraum von 80 Jahren um 25 % im Vergleich zu lackiertem Kohlenstoffstahl senken[1]SSAB, "Lebenszykluskosten von Wetterstahlbrücken," ssab.com. Diese Kosteneinsparung ergibt sich hauptsächlich durch den Verzicht auf Neulackierungskosten, die zwischen USD 150–300/m² liegen und typischerweise alle 15–20 Jahre anfallen. Versorgungsunternehmen erleben ähnliche finanzielle Vorteile. Beispielsweise hebt Bull Moose Tube einen um 10–15 % niedrigeren Anfangspreis und eine 30 %ige Einsparung über den Lebenszyklus für ASTM A847-Übertragungsmasten hervor, im Vergleich zu ihren feuerverzinkten Gegenstücken. Im Jahr 2025 erweiterten sechs US-amerikanische staatliche Verkehrsministerien die Anwendung von Wetterstahl-Spezifikationen und dehnten sie von Autobahnbrücken auf Nebenstrukturen aus. Dieser Schritt unterstreicht eine verstärkte Disziplin bei der Verwaltung von Wartungsbudgets. Da Anlagenbetreiber weiterhin Felddaten sammeln und die Inflation die Beschichtungspreise in die Höhe treibt, werden die wirtschaftlichen Vorteile der Verwendung von Wetterstahl im Laufe der Zeit noch ausgeprägter.

Zunehmende Verwendung in containerisierten Rechenzentrumsgestellen

Im Jahr 2025 stellten hyperscale Cloud-Betreiber eine beträchtliche IT-Kapazität von 23 GW bereit. Unterdessen beschleunigen modulare Containergestelle aus Wetterstahl-Rahmen nicht nur die Standortaktivierung, sondern widerstehen auch der Korrosion in Außenlagerbereichen. In einem strategischen Schritt hat der chinesische Hersteller Wuxi Huanawell begonnen, Corten-Container zu liefern. Diese Container eliminieren den Bedarf an temporärer klimakontrollierter Lagerung, was zu erheblichen Logistikkostensenkungen für Edge-Rechenzentren führt. Die Nachfrage konzentriert sich insbesondere auf Virginia, Texas und Indien, Regionen, in denen derzeit KI-Trainingscluster und 5G-Rollouts stattfinden. Da diese Hyperscale-Projekte kurz vor dem Abschluss stehen, ist die Nachfrage kurzfristig auf einen Anstieg ausgerichtet.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Patinazerfall in marinen Klimazonen mit hohem Chloridgehalt | -1.3% | Küstenregionen weltweit, Offshore-Windzonen | Mittelfristig (2–4 Jahre) |

| Aufkommende Grünstahl-Güten mit überlegenen ESG-Eigenschaften | -0.8% | Europa, Nordamerika, städtische Kernbereiche im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Widerstand von Designern gegen wahrgenommene Farbveränderungen | -0.5% | Nordamerika, Europa, hochsichtbare Stadtprojekte im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Patinazerfall in marinen Klimazonen mit hohem Chloridgehalt

Im Jahr 2025 hob eine Studie der Fachzeitschrift Buildings einen vorzeitigen Querschnittsverlust an Brücken entlang der Golfküste hervor. Dieser Befund veranlasste die Verkehrsministerien von Louisiana, Oregon und Washington, ein Verbot von Wetterstahl innerhalb eines Radius von 16 km um Salzwasser zu verhängen[2]Alexandra Díaz, "Korrosion von Wetterstahl in Küstenbrücken," Buildings, mdpi.com . Ebenso greifen Offshore-Windfundamente auf Feuerverzinkung oder Epoxidbeschichtungen zurück, während die fünf US-amerikanischen Atlantikprojekte, die zusammen einen Wert von über USD 28 Milliarden haben und sich 2025 im Bau befinden, auf herkömmliche Wetterstahl-Güten verzichtet haben. Nippon Steels CORSPACE-Hybridplatte, die 2024 an einer Brücke in Vanuatu erprobt wurde, bietet verlängerte Neulackierungsintervalle. Sie steht jedoch in direktem Wettbewerb mit herkömmlichen Wetterstahlplatten für Binnenlandprojekte. Aufgrund der Salzsprühbeschränkungen wird das Marktwachstum in Küstennähe mittelfristig voraussichtlich gedämpft sein.

Aufkommende Grünstahl-Güten mit überlegenen ESG-Eigenschaften

ArcelorMittals XCarb, JFEs JGreeX und Boston Metals emissionsfreier MOE-Prozess konkurrieren nun auf einem neuen Gebiet: mechanische Gleichwertigkeit mit Wetterstahl zu erreichen und dabei deutlich geringere eingebettete Emissionen aufzuweisen. Microsofts Beteiligung an Stegra im Jahr 2026 unterstreicht einen entscheidenden Wandel und signalisiert, dass große Käufer zunehmend eine 95 %ige Emissionsreduzierung in Verbindung mit ASTM-Zertifizierungen fordern werden. Darüber hinaus haben Werften ihr Engagement für Nachhaltigkeit unter Beweis gestellt, indem sie im Juni 2025 die JGreeX-Platte für Massengutfrachter gewählt haben und sogar bereit waren, einen Aufpreis für ESG-Konformität zu zahlen. Auf einem anderen Gebiet bereiten sich Hüttenwerke, die keine Elektrolichtbogenofen- oder Direktreduktionseisen-Verfahren eingeführt haben, auf schrumpfende Margen vor, insbesondere da die grüne öffentliche Beschaffungsbewertung bei großen Ausschreibungen an Bedeutung gewinnt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Höherfeste Güten gewinnen bei seismischen und weitgespannten Brücken an Bedeutung

Im Jahr 2025 erfasste A588 einen Marktanteil von 41,11 % und unterstrich damit seine langjährige Führungsposition bei Autobahnträgern und Übertragungsmasten. Unterdessen ist ASTM A709 Gr50W auf dem Vormarsch, mit einer CAGR von 7,88 %, aufgrund seiner bevorzugten Zähigkeit und Schweißbarkeit bei Brückeningenieuren in Erdbebengebieten. Darüber hinaus war Ansteels Q500qE-Platte, die für ihre 50 %ige Gewichtsreduzierung bekannt ist, entscheidend für das 800 m lange Yichang-Dongyan-Jangtse-Brückenprojekt, das im Januar 2026 vergeben wurde. Da Behörden zunehmend leistungsbasierte Spezifikationen priorisieren, die seismische Widerstandsfähigkeit betonen, wird erwartet, dass der Markt für A709-basierte Brückenanwendungen stetig wächst.

Während die Nachfrage nach dem veralteten A242 aufgrund von Bestandsbereinigungen zurückgeht, schaffen neue proprietäre hochfeste Produkte wie SSABs Strenx Weathering 700 und 960, eingeführt im März 2025, Nischen im Bergbau und bei Offshore-Ausrüstungen. Darüber hinaus erleichtert der kürzlich im Oktober 2024 veröffentlichte ASTM A588-24-Standard, der die Chemie- und Schlagprüfprotokolle verschärft, branchenübergreifende Zertifizierungen. Infolgedessen wird erwartet, dass der Wetterstahl-Markt einen Anstieg des Anteils an Premiumplatten verzeichnet, der durch diese höhergradigen Substitutionen angetrieben wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Rohre und Hohlprofile steigen aufgrund der Nachfrage aus dem Übertragungs- und Solarsektor

Im Jahr 2025 entfielen 37,76 % des Umsatzes auf Platten, angetrieben durch Aufträge für Brücken, Windtürme und Industrieausrüstungen. Unterdessen verzeichnen Rohre und Hohlprofile eine Beschleunigung von 7,78 %. Dieser Anstieg folgt auf den Wechsel der Versorgungsunternehmen von Holz- und Verzinkungsmasten zu ASTM A847-Wetterstahlrohren. Dieser Übergang hat bemerkenswerte Lebenszykluseinsparungen von 30 % freigesetzt, wie ein 222-Masten-Retrofit in Finnland belegt, das nach einem Jahrzehnt keine Korrosionsschäden aufwies. Der Wetterstahl-Markt, insbesondere bei Rohrprodukten, ist für weiteres Wachstum gerüstet, insbesondere mit der Einführung dieses Materials in Solartracker-Säulen.

Bleche, Coils und Leichtprofile finden ihre Nische in der Architekturbekleidung, wo die Ästhetik der Patina von größter Bedeutung ist. Speziell gewalzte Ringe, die für Turbinegetriebe und Ankerketten verwendet werden, sind im Segment „Sonstige” kategorisiert. Die Kapazitätserweiterung von Bull Moose Tube im Jahr 2025 deutet auf eine anhaltende Nachfrage nach Verteilungsmasten und Versorgungspfählen in den kommenden Jahren hin. Diese Diversifizierung der Form unterstreicht nicht nur die Marktfragmentierung, sondern verstärkt auch den Bedarf an spezialisierten Lieferanten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Erneuerbare Energien überholen traditionelle Infrastruktur

Im Jahr 2025 entfielen bedeutende 34,45 % der Nachfrage auf Brücken und Zivilinfrastruktur, wie die Lieferung von 15.000 Tonnen durch Shandong Steel an den Hybridturm des Pekinger Expresswegs nach Taiwan belegt, der im Dezember 2025 in Betrieb genommen wurde. Unterdessen entwickelten sich Strukturen für erneuerbare Energien zum am schnellsten wachsenden Segment mit einer beeindruckenden CAGR von 8,23 %. Dieser Anstieg wurde maßgeblich durch den Zubau von 27 GW Solarenergie im Versorgungsmaßstab und 6 GW Windenergie in den USA im Jahr 2025 angetrieben. Infolgedessen ist der Wetterstahl-Markt, der eng mit erneuerbaren Energien verbunden ist, nach 2027 auf dem Weg, die Ausgabenzuwächse im Straßenbau zu übertreffen.

Von Wyoming bis London treiben Architekturprojekte einen Anstieg der Nachfrage nach Bekleidung an. Gleichzeitig erweitern Rahmen für modulare Rechenzentren und Skelette für Bergbauausrüstungen die industrielle Attraktivität. Insbesondere ein wachsender Trend bei Edge-Computing-Gestellen, insbesondere solchen mit Grünstahl-Zertifizierungen, lenkt die Nachfrage stärker in Richtung Technologie als traditioneller Transport.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik, das 46,13 % des Umsatzes im Jahr 2025 auf sich vereint, soll bis 2031 mit einer Rate von 8,02 % wachsen. Die Dynamik der Region wird durch Chinas ehrgeiziges Brückenprogramm, Indiens Kalinganagar-Erweiterung um 8 Millionen Tonnen pro Jahr und Japans FLExB-Schweißinnovation gestützt. Darüber hinaus tragen die Autobahnkorridore der ASEAN und die Offshore-Windwerften Südkoreas zur inkrementellen Tonnage bei.

Seit Juni 2025 profitiert Nordamerika von 50 %igen Zöllen gemäß Abschnitt 232, die als Schutzschild für inländische Hüttenwerke dienen. Gerdau steigerte daraufhin seine Formstahllieferungen im Jahr 2025 um 8,5 % auf 2,59 Millionen Tonnen und ist auf dem Weg, bis Ende 2026 zusätzliche 150 Kilotonnen EAF-Kapazität in Texas einzuführen. Unterdessen investierten US-amerikanische Netzbetreiber im Jahr 2025 insgesamt USD 115 Milliarden in die Übertragung, was eine erhöhte Nachfrage nach Wetterstahlpfählen und -masten auslöste.

Europa schwenkt auf kohlenstoffarme Platten um. Beispielsweise erreichten ArcelorMittals XCarb-Lieferungen an Vestas eine Reduzierung der Turm-Emissionen um 36 %. Gleichzeitig gestalten ThyssenKrupps USD 870 Millionen schwere Modernisierung in Duisburg und Salzgitters Übernahme von 6 Millionen Tonnen HKM im Juni 2026 die Kapazitätslandschaft des Kontinents neu. Darüber hinaus soll die Durchsetzung des CBAM ab 2026 die inländischen Prämien für zertifizierte EAF-Wetterstahl-Güten stärken.

In Südamerika hat Gerdau sein Investitionsbudget für 2026 aufgrund eines Importanstiegs um 20 % gekürzt, da die Behörden Schwierigkeiten hatten, subventionierte Zuflüsse einzudämmen. Dennoch priorisieren Brasilien, Argentinien und Chile weiterhin Wetterstahlplatten für ihre Viadukte und Solarparks. Unterdessen konzentriert sich die Nachfrage im Nahen Osten und Afrika auf Golfbrücken, Entsalzungsanlagen und den südafrikanischen Bergbau, wobei regionale Hersteller wie Cleveland Bridge Steel bereitstehen, um diesen Bedarf zu decken.

Wettbewerbslandschaft

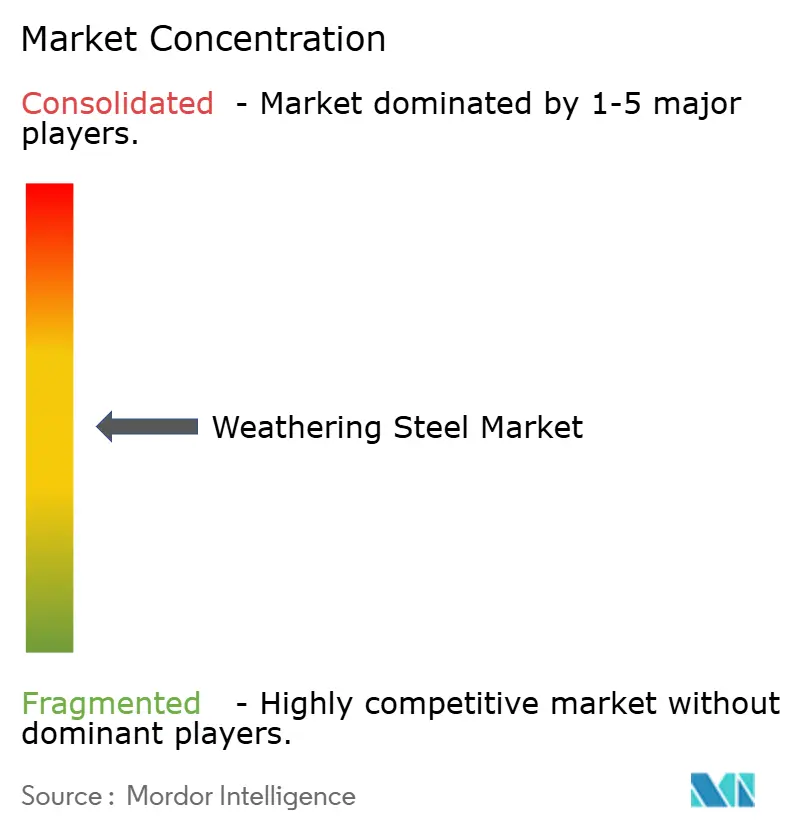

Der Wetterstahl-Markt weist eine teilweise Konsolidierung auf. Integrierte Großkonzerne, darunter ArcelorMittal, Nippon Steel, POSCO, JFE Steel und SSAB, entfallen auf den Großteil der Schwerstplattenproduktion. Unterdessen haben regionale EAF-Akteure wie Gerdau, U.S. Steel und Tata Steel eine Dominanz in Langprodukt-Nischen erlangt. ArcelorMittals USD 36 Millionen schwere Investition in Boston Metals Schmelzoxid-Elektrolyse, kombiniert mit seiner XCarb-Plattenlieferung an Nordlicht 1, unterstreicht sein Engagement für Dekarbonisierung und die Verteidigung seines Premium-Marktanteils. SSABs Strenx Weathering 960, maßgeschneidert für Bergbau- und Offshore-Kunden, die Streckgrenzen über 700 MPa benötigen, erzielt einen Preisaufschlag von 15–20 %.

Disruptoren wie Stegra und Boston Metal stehen kurz davor, nahezu emissionsfreie Brammen zu liefern, was die traditionelle patinabasierte Differenzierung möglicherweise in den Schatten stellt. Fortschritte in der Fertigung, wie digitale Zwillingsmodellierung der Patina und automatisiertes Schweißnahtschleifen, erhöhen die Eintrittsbarrieren. Rohplattenwerke, die EAF/DRI-Strategien meiden, sehen sich aufgrund von CBAM und grüner Beschaffungsbewertung mit Margendruck konfrontiert. Infolgedessen spaltet sich der Markt: Eine Seite bevorzugt zertifizierte Premiumgüten für erneuerbare Energien und Rechenzentren, während die andere Seite zu preisgetriebenen A588-Platten für Binnenlandbrücken neigt.

Marktführer im Wetterstahl-Bereich

NIPPON STEEL CORPORATION

SSAB AB

ArcelorMittal

JFE Steel Corporation

POSCO

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Ansteel gewann den Auftrag für die 800 m lange Yichang-Dongyan-Jangtse-Brücke mit Q500qE-Platten, die eine 50 %ige Reduzierung der Plattendicke ermöglichen.

- Juli 2025: ThyssenKrupp investierte USD 870 Millionen in die Modernisierung des Warmbreitbandwerks in Duisburg.

Berichtsumfang des globalen Wetterstahl-Marktberichts

Wetterstahl ist eine Gruppe von Stahllegierungen, die entwickelt wurden, um bei Witterungseinflüssen eine stabile, rostähnliche Schutzpatina zu bilden. Diese spezialisierte Oxidschicht eliminiert den Bedarf an Lackierung und wirkt als Barriere gegen weitere Korrosion, was eine deutlich verbesserte Witterungsbeständigkeit gegenüber Standard-Kohlenstoffstählen bietet.

Der Markt ist nach Typ, Form und Endverbraucherbranche segmentiert. Nach Typ ist der Markt in A588, A242, A606, ASTM A709 Gr50W und andere Typen segmentiert. Nach Form ist der Markt in Platten, Bleche und Coils, Stäbe und Profile, Rohre und Hohlprofile sowie andere Formen segmentiert. Nach Endverbraucherbranche ist der Markt in Bauwesen und Konstruktion, Brücken und Zivilinfrastruktur, Transport (einschließlich Eisenbahnwagen und Schiffbau), Industrieanlagen und Maschinen, Kunst, Skulptur und öffentliches Mobiliar, Strukturen für erneuerbare Energien sowie andere Endverbraucherbranchen segmentiert. Der Wetterstahl-Markt umfasst auch 19 Länder weltweit. Für jedes Segment werden Marktgrößen und Prognosen in Wertangaben (USD) bereitgestellt.

| A588 |

| A242 |

| A606 |

| ASTM A709 Gr50W |

| Sonstige |

| Platten |

| Bleche und Coils |

| Stäbe und Profile |

| Rohre und Hohlprofile |

| Sonstige |

| Bauwesen und Konstruktion |

| Brücken und Zivilinfrastruktur |

| Transport (Eisenbahnwagen, Schiffbau) |

| Industrieanlagen und Maschinen |

| Kunst, Skulptur und öffentliches Mobiliar |

| Strukturen für erneuerbare Energien |

| Sonstige |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | A588 | |

| A242 | ||

| A606 | ||

| ASTM A709 Gr50W | ||

| Sonstige | ||

| Nach Form | Platten | |

| Bleche und Coils | ||

| Stäbe und Profile | ||

| Rohre und Hohlprofile | ||

| Sonstige | ||

| Nach Endverbraucherbranche | Bauwesen und Konstruktion | |

| Brücken und Zivilinfrastruktur | ||

| Transport (Eisenbahnwagen, Schiffbau) | ||

| Industrieanlagen und Maschinen | ||

| Kunst, Skulptur und öffentliches Mobiliar | ||

| Strukturen für erneuerbare Energien | ||

| Sonstige | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird die globale Nachfrage nach Wetterstahl bis 2031 wachsen?

Der aggregierte Umsatz soll von USD 2,05 Milliarden im Jahr 2026 auf USD 2,93 Milliarden bis 2031 steigen, was einer CAGR von 7,41 % entspricht, die durch Brückensanierungen, Fundamente für erneuerbare Energien und Rechenzentrumsrahmen angetrieben wird.

Welche Region trägt das größte inkrementelle Volumen bei?

Asien-Pazifik fügt die größte Tonnage hinzu, da China Megabrückenprogramme verfolgt und Indien die EAF-Kapazität für hochfeste Wetterstahlplatten ausbaut.

Warum ersetzen Versorgungsunternehmen verzinkte Masten durch Rohre aus Wetterstahl?

Der Verzicht auf Verzinkung senkt die Anfangskosten um 10–15 % und die Lebenszykluskosten um 30 %, während Feldinspektionen nach 10 Jahren keine Korrosionsschäden in rauen Frost-Tau-Umgebungen melden.

Was schränkt den Einsatz von Wetterstahl in Küstennähe ein?

Kontinuierlicher Salzsprühnebel verhindert die Stabilisierung der Schutzpatina, beschleunigt die Korrosion und veranlasst Ingenieure, für marine oder Offshore-Strukturen auf verzinkte oder epoxidbeschichtete Alternativen zurückzugreifen.

Wie gehen Hüttenwerke mit den Anforderungen an den CO₂-Fußabdruck um?

Hersteller wie ArcelorMittal und SSAB betreiben EAF mit über 75 % Schrott und erneuerbarem Strom, veröffentlichen ISO 14067-Produktfußabdrücke und liefern XCarb- oder Strenx-Weathering-Güten, die sowohl Korrosionsbeständigkeit als auch geringen eingebetteten Kohlenstoff vereinen.

Seite zuletzt aktualisiert am: