Marktgröße und Marktanteil für verzinkten Stahl

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

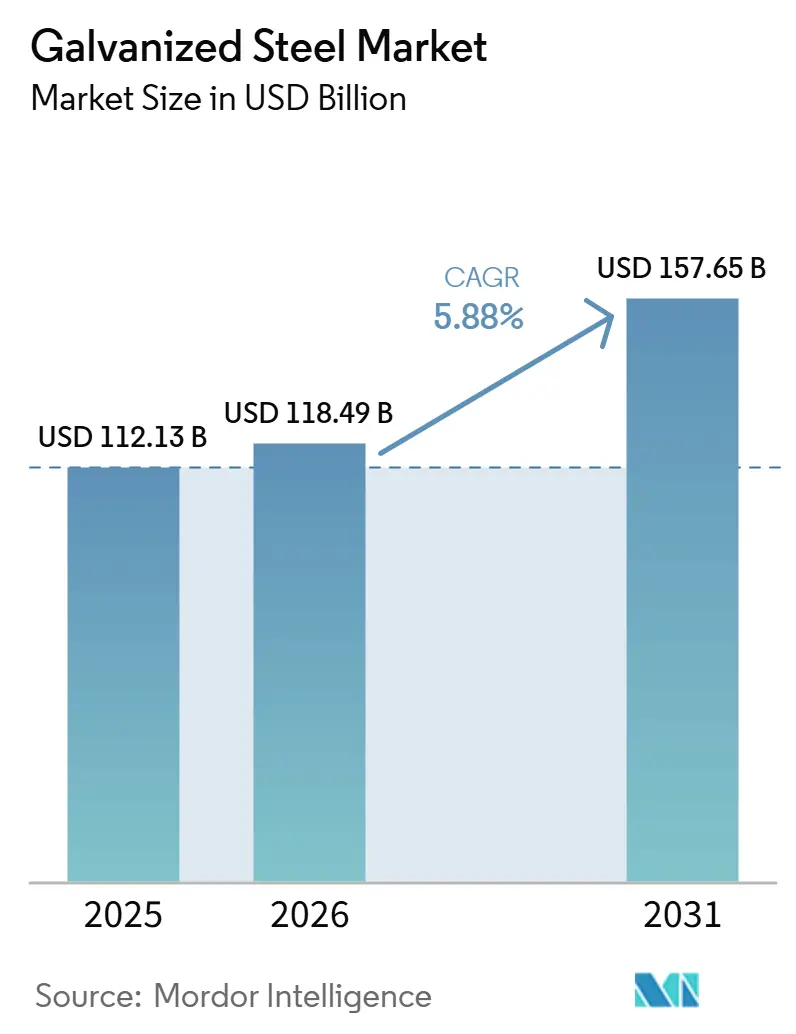

| Marktgröße (2026) | 118.49 Milliarden US-Dollar |

| Marktgröße (2031) | 157.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Naher Osten und Afrika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für verzinkten Stahl von Mordor Intelligence

Die Marktgröße für verzinkten Stahl wird voraussichtlich von 112,13 Milliarden USD im Jahr 2025 und 118,49 Milliarden USD im Jahr 2026 auf 157,65 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,88 % zwischen 2026 und 2031 entspricht. Die steigende Nachfrage nach korrosionsbeständigen Materialien im Bauwesen, bei der Elektrifizierung der Automobilindustrie und bei Strukturen für erneuerbare Energien treibt ein konstantes Mengenwachstum an, trotz Schwankungen bei den Inputkosten. Strengere Kohlenstoffgrenzregelungen in Europa und Nordamerika beschleunigen den Übergang zu emissionsarmen Lieferketten auf Basis von Elektrolichtbogenöfen. Darüber hinaus verbessern auf künstlicher Intelligenz basierende Qualitätskontrollen die Beschichtungskonsistenz und minimieren Ausschuss, was Wettbewerbsvorteile verschafft. Legierungsbeschichtete Produkte, wie Zink-Magnesium-Aluminium-Güten, gewinnen in Premium-Dach- und Solaranwendungen an Bedeutung, während feuerverzinkte Substrate weiterhin im Mainstream-Bauwesen dominieren. Regional gesehen bleibt Asien-Pazifik das größte Produktionszentrum, während der Nahe Osten und Afrika aufgrund bedeutender Neukapazitätserweiterungen und umfangreicher Projektpipelines das schnellste Wachstum verzeichnen.

Wichtigste Erkenntnisse des Berichts

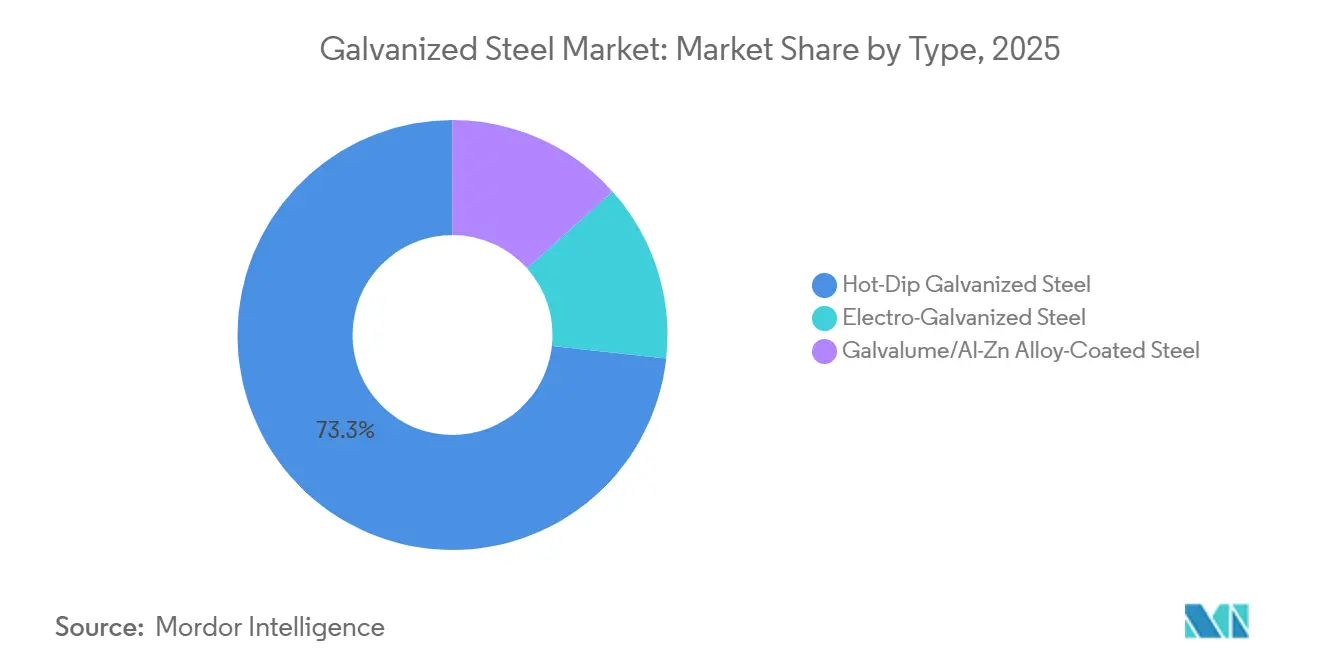

- Nach Typ führte feuerverzinkter Stahl mit einem Marktanteil von 73,26 % am Markt für verzinkten Stahl im Jahr 2025, während elektrolytisch verzinkter Stahl bis 2031 die höchste CAGR von 6,21 % verzeichnen soll.

- Nach Form erfassten Coils und Bleche im Jahr 2025 einen Marktanteil von 46,50 % am Markt für verzinkten Stahl, während Rohre und Schläuche bis 2031 mit einer CAGR von 6,30 % expandieren sollen.

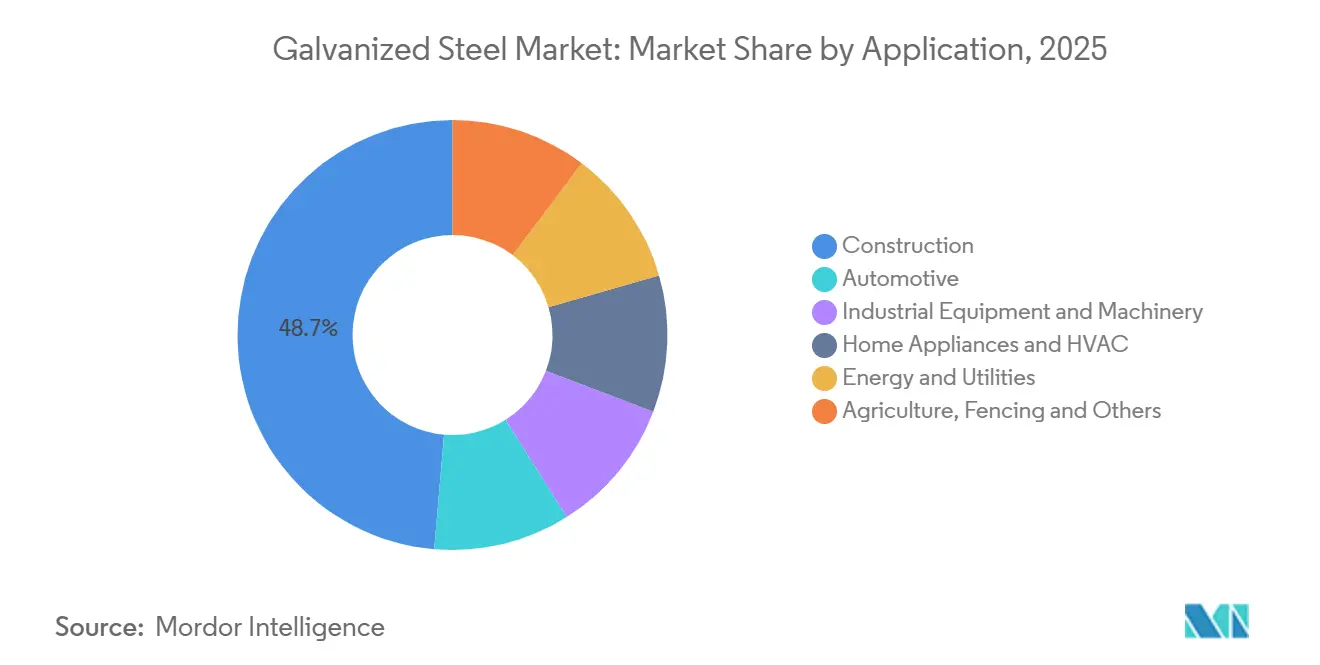

- Nach Anwendung entfiel auf das Bauwesen im Jahr 2025 ein Marktanteil von 48,65 % am Markt für verzinkten Stahl, während Energie und Versorgungsunternehmen mit der schnellsten CAGR von 6,12 % bis 2031 voranschreiten.

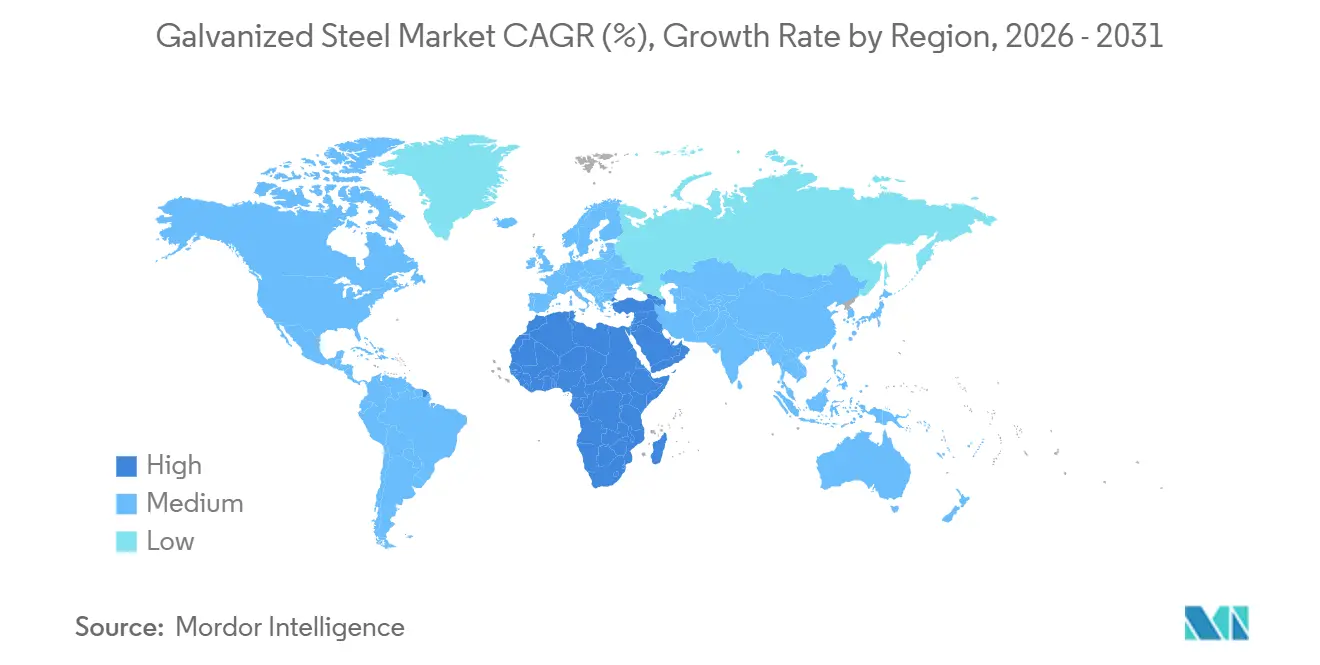

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Marktanteil von 55,18 % am Markt für verzinkten Stahl, während der Nahe Osten und Afrika bis 2031 voraussichtlich mit einer CAGR von 6,19 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für verzinkten Stahl

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage aus dem Bau- und Infrastrukturbereich | +1.8% | Global, mit Schwerpunkten in Asien-Pazifik sowie im Nahen Osten und Afrika | Mittelfristig (2-4 Jahre) |

| Anforderungen an die Korrosionsbeständigkeit in der Automobilindustrie | +1.2% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Strukturen für erneuerbare Energien (Solarrahmen, Windtürme) | +0.9% | Global, angeführt von Nordamerika, Europa und China | Langfristig (≥ 4 Jahre) |

| Einsatz von Leichtbaumodulen im Fertig- und Modulbau | +0.6% | Nordamerika, Europa, städtische Zentren in Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| KI-gestützte Beschichtungsqualitätssysteme für vorausschauende Wartung | +0.4% | Global, frühe Einführung in Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage aus dem Bau- und Infrastrukturbereich

Großangelegte Verkehrskorridore und gemischt genutzte Entwicklungen im Rahmen von Saudi-Arabiens Vision 2030 und den Diversifizierungsstrategien der VAE treiben die steigende Nachfrage nach beschichtetem Stahl an, wie SeAH GSIs 240-Millionen-USD-Werk in Saudi-Arabien und EMSTEELs 625-Millionen-AED-Erweiterung in den VAE belegen. Ägyptens Schwimmbrücke am Suezkanal verwendete im Jahr 2025 über 8.000 Tonnen feuerverzinkter Abschnitte und demonstrierte damit die Eignung des Materials für Meeresumgebungen. Indiens Autobahn- und Metroausbauprogramme steigern die inländische Nachfrage, während Chinas Belt-and-Road-Initiative Coils und Bleche nach Südostasien und Afrika exportiert. Volkswirtschaften mit mittlerem Einkommen bevorzugen weiterhin verzinkte Träger und Bedachungen aufgrund ihrer Langlebigkeit, und staatliche Konjunkturbudgets im Jahr 2026 sollen mehrjährige Projektpipelines sichern. Diese Faktoren unterstützen insgesamt ein nachhaltiges Wachstum im Markt für verzinkten Stahl.

Anforderungen an die Korrosionsbeständigkeit in der Automobilindustrie

Zwölfjährige Korrosionsgarantien, die heute in Nordamerika und Europa Standard sind, schreiben Zinkbeschichtungsgewichte von 60 g/m² oder mehr für Rohbaukomponenten vor. Innovationen wie Thyssenkrupps Selectrify-Batteriegehäuse, das im Vergleich zu Aluminium eine Kostensenkung von 40 % und eine CO₂-Reduzierung von 30 % bietet, gewinnen in Plattformen für Elektrofahrzeuge an Beliebtheit. Schneider Electric führte 2025 elektrolytisch verzinkte Gehäuse für Außenladegeräte ein, die für industrielle Umgebungen konzipiert sind. Thailands Elektrofahrzeugproduktion stieg 2025 um 20 %, was die Nachfrage nach elektrolytisch verzinkten Blechen in südostasiatischen Lieferketten ankurbelt. Hochfeste verzinkte Güten werden auch eingesetzt, um das Batteriegewicht auszugleichen, ohne die Crashsicherheit zu beeinträchtigen, was den Marktausblick für verzinkten Stahl im Automobilsektor stärkt.

Strukturen für erneuerbare Energien (Solarrahmen, Windtürme)

Feuerverzinkte Masten und Gittermaste mit einer Lebensdauer von bis zu 25 Jahren sind entscheidend für Solarparks im Versorgungsmaßstab und Offshore-Windparks. Diese Strukturen stehen im Einklang mit Finanzierungsinitiativen wie dem U.S. Grid Resilience and Innovation Partnerships-Programm. Im Jahr 2025 stellten chinesische Werke 990 Kilotonnen neue Kapazität bereit, teilweise für inländische Windturm- und Solarrahmenanwendungen. Galvalume-Beschichtungen, die reines Zink in Salzsprühtests um das bis zu Fünffache übertreffen, erzielen in Wüsten- und Küstenprojekten einen Aufpreis von 15 %. Europäische Entwickler schreiben für Offshore-Anwendungen Beschichtungen von ≥ 85 Mikrometer vor, was die Nachfrage nach dickeren Verzinkungsbädern antreibt. Diese Trends erweitern die Rolle des Marktes für verzinkten Stahl im Rahmen der Energiewende.

Einsatz von Leichtbaumodulen im Modulbau

Vorgefertigte verzinkte Rahmen reduzieren den Arbeitsaufwand vor Ort um bis zu 50 %, während sie die Anforderungen an einen 60-minütigen Feuerwiderstand in dicht besiedelten städtischen Gebieten erfüllen. Arbeitskräftemangel in Nordamerika und Europa steigert die Attraktivität von werksgefertigten Einheiten, und Steueranreize im Zusammenhang mit LEED- oder BREEAM-Zertifizierungen begünstigen recycelbaren Stahl. In China treiben Richtlinien zur Förderung des industrialisierten Bauens die Nachfrage nach verzinkten Coils für Wand- und Bodenkassetten an, wobei Unternehmen wie Shougang Group die Versorgung anführen. Das Festigkeit-Gewicht-Verhältnis von verzinktem Stahl ermöglicht mehrgeschossigen Modulbau ohne tiefe Fundamente, was ihn für hochpreisige städtische Grundstücke vorteilhaft macht. Diese wachsende Akzeptanz trägt zum inkrementellen Wachstum im Markt für verzinkten Stahl bei.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Zink und Stahl als Rohstoffe | -0.7% | Global, besonders ausgeprägt in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Alternative metallische Beschichtungen (Al-Zn, Zn-Mg-Al) | -0.4% | Nordamerika, Europa, Premiumsegmente in Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Kohlenstoffgrenzausgleichszölle auf emissionsintensive Werke | -0.5% | Europa, Ausstrahlungseffekte auf Nordamerika und Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Zink und Stahl als Rohstoffe

Im ersten Quartal 2026 lagen die Zinkpreise im Durchschnitt bei 3.280-3.650 USD pro Tonne, was einem Anstieg von 12 %-18 % im Vergleich zum Vorjahr entspricht. Dieser Anstieg reduzierte die Margen der Verzinker um 200-300 Basispunkte. Die europäischen Warmbreitbandpreise erreichten im März 2026 713,57 EUR pro Tonne, angetrieben durch Energiekostensteigerungen und strengere Quotenregelungen. Die Lieferzeiten für Rohre verlängerten sich auf 35 Tage, da die Werke höhermargigen Automobilblechen Vorrang einräumten. Kleinere Verzinker ohne Absicherungsmöglichkeiten verlassen margenschwache Segmente wie Zaunprodukte. Während Preisklauseln eine gewisse Risikominderung bieten, stellt die Volatilität den Markt für verzinkten Stahl weiterhin vor Herausforderungen.

Kohlenstoffgrenzausgleichszölle auf emissionsintensive Werke

Der EU-Kohlenstoffgrenzausgleichsmechanismus, der ab Januar 2026 in Kraft ist, erhebt Zölle von etwa 144 EUR (159 USD) pro Tonne auf chinesische Brammenimporte zu aktuellen ETS-Preisen und verringert damit deren Kostenvorteil[1]Europäische Kommission, "Kohlenstoffgrenzausgleichsmechanismus," europa.eu. Indische und indonesische Coils sind mit noch höheren Zöllen konfrontiert, was Käufer dazu veranlasst, auf Elektrolichtbogenofen-Produzenten umzusteigen. Quotenreduzierungen und ein 50-prozentiger Überquotenzoll verstärken die Rückverlagerungstrends, während Akkreditierungsverzögerungen viele Importeure zwingen, Standard-Emissionswerte zu akzeptieren, was ihre Verbindlichkeiten erhöht. Diese Politik beschleunigt Investitionen in emissionsarme Öfen, wie ArcelorMittals 1,3-Milliarden-EUR-Elektrolichtbogenofen in Dünkirchen. Die Compliance-Kosten üben jedoch Druck auf bestimmte Segmente des Marktes für verzinkten Stahl aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Elektrolytisch verzinkter Stahl gewinnt in der Automobilindustrie an Bedeutung

Elektrolytisch verzinkte Stahlgüten sollen bis 2031 mit einer CAGR von 6,21 % wachsen und damit die durchschnittliche Wachstumsrate des Marktes für verzinkten Stahl übertreffen. Dieses Wachstum ist auf die Nachfrage der Automobilhersteller nach dünneren und glatteren Beschichtungen für Sichtflächen und Batteriegehäuse zurückzuführen. Im Jahr 2025 erfasste feuerverzinkter Stahl aufgrund seiner Kosteneffizienz und dickeren Beschichtungen, die für Bauanwendungen gut geeignet sind, einen Marktanteil von 73,26 % am Markt für verzinkten Stahl. Der Markt für elektrolytisch verzinkte Bleche wird durch Schneider Electrics Außenladegerätgehäuse und die zunehmende Produktion von Elektrofahrzeugen in Südostasien gestützt. Aluminium-Zink-Legierungsbeschichtungen gewinnen in Premiumanwendungen wie Solar- und Marinedächern an Bedeutung, angetrieben durch ArcelorMittals Optigal-Produkteinführung. Zusammen tragen die Legierungs- und elektrolytisch verzinkten Segmente zu einer stärker diversifizierten Branche für verzinkten Stahl bei.

Elektrolytisch verzinkter Stahl wird aufgrund seiner Schweißbarkeit und Haftfähigkeit für Farbe bevorzugt, was seine Nachfrage bei Haushaltsgeräten antreibt, die DX51D- bis S220GD-Güten mit 40-100 g/m² Zinkbeschichtungen erfordern. Gerätehersteller schätzen seine Balance aus Umformbarkeit und Korrosionsbeständigkeit, insbesondere in feuchten Regionen. Feuerverzinkung bleibt der Standard für Träger und Bedachungen, wo 80-120 g/m² Beschichtungen kosteneffektive Lösungen bieten. Während die Galvalume-Akzeptanz in Nordamerika und Europa zunimmt, bleibt sie in Indien und Südostasien langsamer. Folglich erlebt der Markt für verzinkten Stahl gleichzeitiges Wachstum bei hochwertigen Präzisionsbeschichtungen und hochvolumigen traditionellen Beschichtungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Rohre und Schläuche steigen aufgrund von Energieinfrastruktur

Rohre und Schläuche sollen bis 2031 mit einer CAGR von 6,30 % wachsen, angetrieben durch Projekte zur Netzresilienz in den USA und Indien, wie Fayetteville PWCs Bestellung von 480 verzinkten Masten. Die Marktgröße für verzinkte Stahlrohre soll steigen, da SeAH GSIs 150.000-Tonnen-pro-Jahr-Werk in Saudi-Arabien Vision-2030-Pipelineprojekte unterstützt. Coils und Bleche machten 46,50 % des Umsatzes 2025 aus und dienen Anwendungen wie Verkleidungen und Gerätegehäusen. Drähte und Stäbe bedienen landwirtschaftliche Zäune und hochfeste Kabel, unterstützt durch Fortschritte in der Inline-Verzinkungstechnologie.

Die Lieferzeiten für Rohre sollen sich bis Anfang 2026 auf 35 Tage verlängern, was auf Versorgungsengpässe hindeutet. Steigende Zinkkosten komprimieren die Margen und drängen kleinere Produzenten aus dem Massenmarkt für Masten. Kontinuierliche Verzinkungslinien für Bleche, die mit 150-200 m/min betrieben werden, bieten Kostenvorteile gegenüber Chargenlinien für Rohre. Ebenso reduziert die Inline-Drahtverzinkung die Handhabungskosten und verbessert die Wettbewerbsfähigkeit bei Programmen zur ländlichen Elektrifizierung. Diese Faktoren tragen zu dynamischen Formfaktortrends im Markt für verzinkten Stahl bei.

Nach Anwendung: Energie und Versorgungsunternehmen überholen das Bauwesen

Das Segment Energie und Versorgungsunternehmen soll bis 2031 mit der schnellsten Rate von 6,12 % CAGR wachsen, unterstützt durch Fördermittel des US-amerikanischen Energieministeriums für verzinkte Übertragungstürme und Offshore-Windprojekte, die Beschichtungen von ≥ 85 Mikrometer erfordern. Trotzdem blieb das Bauwesen 2025 das größte Segment und machte 48,65 % des Umsatzes aus, angetrieben durch die Nachfrage nach Bedachungen und Trägern. Solar-Montagesysteme und Windturmanwendungen bevorzugen zunehmend Galvalume aufgrund seiner 25-jährigen Haltbarkeit unter Salzsprühbedingungen. Netzaufrüstungen im Zusammenhang mit Elektrifizierungszielen sollen den Markt für verzinkten Stahl weiter ausweiten.

Im Automobilsektor steigt die Nachfrage aufgrund verlängerter Korrosionsgarantien, wie Thailands 20-prozentiger Steigerung der Elektrofahrzeugproduktion und Thyssenkrupps kosteneffizienten Batteriegehäusen zu sehen ist. Industrieanlagenwendungen umfassen verzinkte Förderstrukturen und chemikalienbeständige Gehäuse, während Gerätehersteller elektrolytisch verzinkten Stahl für Kühlschränke und HLK-Einheiten bevorzugen. Landwirtschaftliche Zäune und Netze bieten eine stetige, wenn auch zyklische Nachfrage in Schwellenmärkten. Insgesamt stützen diese Anwendungen ein breit angelegtes Wachstum im Markt für verzinkten Stahl.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik machte 55,18 % des Umsatzes 2025 aus, angetrieben durch Chinas Kapazitätserweiterung von 990 Kilotonnen und weitere 800 Kilotonnen, die für 2026 geplant sind. Große Produzenten wie China Baowu und HBIS liefern etwa 70 % der globalen beschichteten Coils und profitieren von Skaleneffekten. Shougangs neue Zn-Mg-Al-Linie unterstützt Küsteninfrastrukturprojekte und verwendet dabei über 50 % Schrott, was den EU-Emissionsstandards entspricht. Indiens Metro- und Autobahnausbauten stärkten den lokalen Markt für verzinkten Stahl in den Jahren 2024-2025, während Südostasien aufgrund von Vietnams 1,5-Millionen-Tonnen-Nachfrage und Indonesiens 50-Milliarden-USD-Infrastrukturplan einen erhöhten Verbrauch verzeichnete. RCEP-Zollsenkungen fördern den intraregionalen Handel weiter.

Der Nahe Osten und Afrika sollen bis 2031 mit der schnellsten Rate von 6,19 % CAGR wachsen, angetrieben durch Megaprojekte in Saudi-Arabien und den VAE. Investitionen wie SeAH GSIs 240-Millionen-USD-Rohrwerk und EMSTEELs 200.000-Tonnen-pro-Jahr-Erweiterung in den VAE unterstützen die lokale Versorgung. East Pipes Integrateds 78,5-Millionen-SAR-Investition in Beschichtungslinien und Ägyptens Kanalbrückenprojekt unterstreichen die Nachfrage nach Meeresgüten. Trotz Energieinflation in Südafrika sorgen Turm- und Zaunaufträge für Stabilität und tragen zum wachsenden Marktanteil der Region bei.

Nordamerika fügt über 6 Millionen Kurztonnen neue Kapazität hinzu, angeführt von Nucors Linien in West Virginia und California Steels Inbetriebnahme 2027. ArcelorMittals 1,2-Milliarden-USD-Elektrostahlwerk in Alabama und U.S. Steels 1-Millionen-Tonnen-Big-River-2-Verzinkungslinie spiegeln Rückverlagerungsbemühungen wider, die durch Buy-America-Richtlinien unterstützt werden. Kanadas Elektrolichtbogenofen-Vorschläge in Hamilton zielen darauf ab, die CO₂-Emissionen innerhalb von sieben Jahren um 60 % zu reduzieren. Diese Entwicklungen diversifizieren das Angebot und adressieren Kohlenstoffgrenzrisiken und stärken den regionalen Markt für verzinkten Stahl.

Europa sieht sich mit CO₂-Preisen von 80-85 EUR pro Tonne und einem Rekordimportanteil von 29 % Ende 2025 konfrontiert. ArcelorMittal reagiert mit einem 1,3-Milliarden-EUR-Elektrolichtbogenofen in Dünkirchen, der bis 2029 CO₂-armen Stahl produzieren soll, und einem 40-Millionen-PLN-Optigal-Upgrade in Krakau. Quotenreduzierungen und 50-prozentige Überquotenzölle begrenzen den Importzugang, während EUROFER eine Verbrauchserholung von 2,4 % im Jahr 2025 prognostiziert. Diese Maßnahmen zielen darauf ab, die lokale Marktdynamik zu schützen.

Südamerika bleibt ein kleinerer Markt, angeführt von Brasilien, wo Gerdau Linien für Gerätebleche aufrüstet. Wirtschaftliche Volatilität in Argentinien begrenzt Importe und drängt Käufer zu inländischen Werken. Viele Produzenten verlassen sich auf Chargenverzinker, um Baubedeckungen und Landmaschinen zu bedienen. Langfristiges Wachstum hängt von wirtschaftlicher Stabilisierung und Infrastrukturinvestitionen ab, aber die aktuellen Bedingungen halten den Markt fragmentiert.

Wettbewerbslandschaft

Der globale Markt für verzinkten Stahl weist eine moderate Konzentration auf. Zu den wichtigsten Akteuren gehören China Baowu, ArcelorMittal, POSCO, Nippon Steel und Tata Steel. Die Differenzierung hängt zunehmend von der Kohlenstoffintensität ab, wie ArcelorMittals Elektrolichtbogenofen in Dünkirchen zeigt, der ein Drittel der CO₂-Emissionen herkömmlicher Hochöfen anstrebt. Schneider Electrics elektrolytisch verzinkte Elektrofahrzeug-Ladegerätschränke und Thyssenkrupps Batteriegehäuse heben hochmargige Nischen hervor. Neue Marktteilnehmer wie Indonesiens PT Tata Metal Lestari und Vietnams Hoa Sen nutzen RCEP-Zollvorteile, um ihr Angebot an Legierungsbeschichtungen auszubauen.

Technologische Fortschritte prägen die Branche. POSCOs KI-gestützte Beschichtungsgewichtskontrolle reduziert den Zinkverbrauch um 5 %[2]POSCO, "KI-Beschichtungssteuerungs-Fallstudie," posco.com, während SSABs vorausschauende Wartung die Ausschussrate um 18 % senkt. Das 7,7-Milliarden-USD-Gemeinschaftsunternehmen in Odisha zwischen JSW und POSCO sichert eine integrierte Kapazität von 6 Millionen Tonnen pro Jahr mit nachgelagerter Verzinkung. Vertikale Integration in eigene Zinkversorgung oder Absicherungsstrategien hilft, die Auswirkungen der für 2026 erwarteten Zinkspreisschwankungen zu mindern. Zertifizierungen wie ISO 14001 und Umweltproduktdeklarationen bieten konformen Werken bevorzugten Zugang zu Automobilverträgen und beeinflussen die zukünftige Marktdynamik.

Regionale Akteure tätigen bedeutende Investitionen. Nucors Werk in West Virginia wird bis Ende 2026 1 Million Kurztonnen Automobilgüte-Coil produzieren. U.S. Steels Big River 2 und Steel Dynamics' Heartland-Erweiterungen fügen diversifizierte Kapazität hinzu. In der ASEAN-Region zielen POSCO-Krakataus 3,5-Milliarden-USD-Komplex und Tata Metals 250.000-Tonnen-pro-Jahr-Legierungslinie auf die wachsende Nachfrage in Bau- und Solaranwendungen ab. Diese Entwicklungen spiegeln eine sich entwickelnde, aber moderat konzentrierte Branche für verzinkten Stahl wider.

Marktführer für verzinkten Stahl

ArcelorMittal

NIPPON STEEL CORPORATION

Tata Steel

POSCO

China Baowu Steel Group Corp., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Tata Steel eröffnete eine neue kontinuierliche Verzinkungslinie (CGL-1) in seinem Werk in Kalinganagar in Odisha. Die Anlage, die zur Herstellung von hochfestem Stahl für die Automobil- und Geräteindustrie konzipiert ist, war Teil der Phase-II-Erweiterung, die die Gesamtkapazität von Kalinganagar von 3 MTPA auf 8 MTPA erhöhte.

- Juli 2025: Jindal Steel & Power nahm seine erste kontinuierliche Verzinkungslinie (CGL 1) im Angul Integrated Steel Complex in Odisha in Betrieb. Diese Entwicklung stärkte die Kapazität des Unternehmens zur Herstellung von Mehrwert-verzinkten und Galvalume-Produkten für die Automobil-, Infrastruktur-, Geräte- und Bauindustrie.

Umfang des globalen Berichts über den Markt für verzinkten Stahl

Verzinkter Stahl ist Kohlenstoffstahl, der mit einer schützenden Zinkschicht überzogen ist, um Rost und Korrosion zu verhindern. Der Verzinkungsprozess bildet eine metallurgische Bindung zwischen dem Zink und dem Stahl und schafft eine langlebige Barriere, die in gemäßigten Umgebungen 50 bis 100 Jahre halten kann.

Der Markt für verzinkten Stahl ist nach Typ, Form, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in feuerverzinkten Stahl, elektrolytisch verzinkten Stahl und Galvalume/Al-Zn-legierungsbeschichteten Stahl segmentiert. Nach Form ist der Markt in Coils und Bleche, Rohre und Schläuche sowie Drähte und Stäbe segmentiert. Nach Anwendung ist der Markt in Bauwesen, Automobilindustrie, Industrieanlagen und Maschinen, Haushaltsgeräte und HLK, Energie und Versorgungsunternehmen sowie Landwirtschaft, Zäune und Sonstiges segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für verzinkten Stahl in 17 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Feuerverzinkter Stahl |

| Elektrolytisch verzinkter Stahl |

| Galvalume/Al-Zn-legierungsbeschichteter Stahl |

| Coils und Bleche |

| Rohre und Schläuche |

| Drähte und Stäbe |

| Bauwesen |

| Automobilindustrie |

| Industrieanlagen und Maschinen |

| Haushaltsgeräte und HLK |

| Energie und Versorgungsunternehmen |

| Landwirtschaft, Zäune und Sonstiges |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Feuerverzinkter Stahl | |

| Elektrolytisch verzinkter Stahl | ||

| Galvalume/Al-Zn-legierungsbeschichteter Stahl | ||

| Nach Form | Coils und Bleche | |

| Rohre und Schläuche | ||

| Drähte und Stäbe | ||

| Nach Anwendung | Bauwesen | |

| Automobilindustrie | ||

| Industrieanlagen und Maschinen | ||

| Haushaltsgeräte und HLK | ||

| Energie und Versorgungsunternehmen | ||

| Landwirtschaft, Zäune und Sonstiges | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für verzinkten Stahl?

Der Markt für verzinkten Stahl hat im Jahr 2026 einen Wert von 118,49 Milliarden USD und soll bis 2031 einen Wert von 157,65 Milliarden USD erreichen.

Welcher Typ expandiert bis 2031 am schnellsten?

Elektrolytisch verzinkter Stahl führt mit einer CAGR von 6,21 % bis 2031 dank steigender Nachfrage aus der Automobil- und Geräteindustrie.

Warum wachsen Rohre und Schläuche bis 2031?

Projekte zur Netzresilienz und Wasserinfrastruktur treiben eine CAGR von 6,30 % bis 2031 für verzinkte Rohre und Schläuche an.

Welche Region zeigt das höchste Wachstum bis 2031?

Der Nahe Osten und Afrika sollen bis 2031 mit einer CAGR von 6,19 % wachsen, gestützt durch Megaprojektausgaben.

Seite zuletzt aktualisiert am: