Marktgröße und Marktanteil der Stahlverarbeitung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

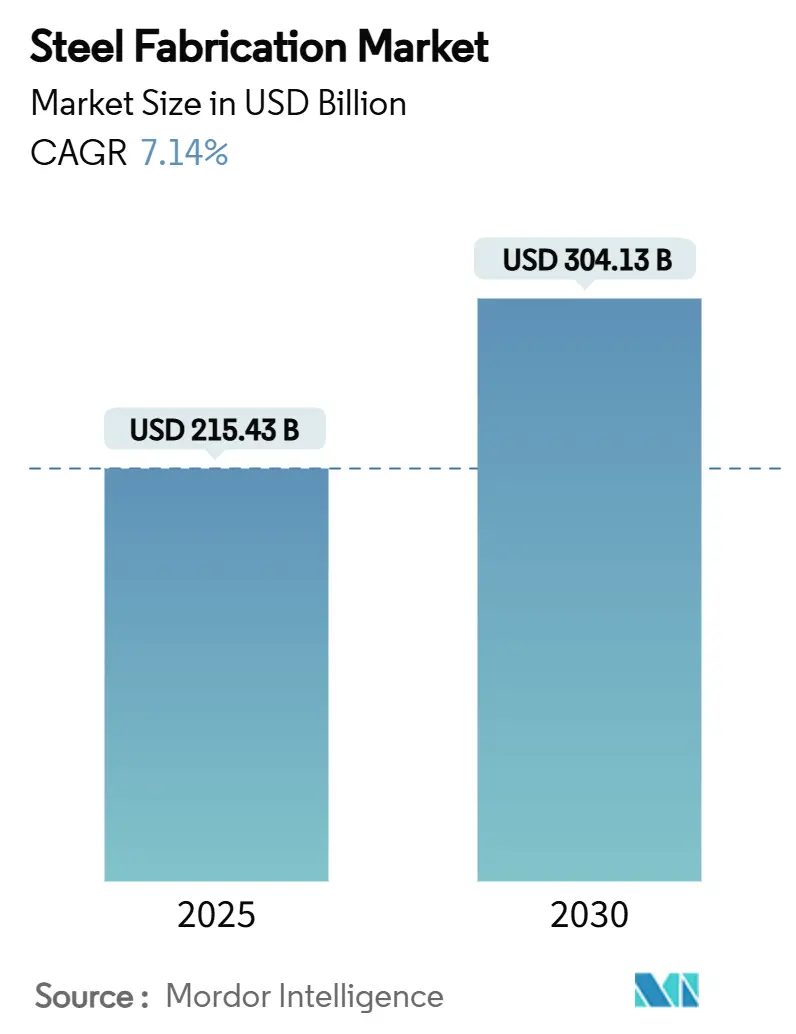

| Marktgröße (2025) | 215.43 Milliarden US-Dollar |

| Marktgröße (2030) | 304.13 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.14% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Stahlverarbeitung von Mordor Intelligence

Die Marktgröße der Stahlverarbeitung wird im Jahr 2025 auf 215,43 Milliarden USD geschätzt und soll bis 2030 einen Wert von 304,13 Milliarden USD erreichen, bei einer CAGR von 7,14 % während des Prognosezeitraums (2025–2030). Die Nachfrage profitiert von rekordhohen Infrastrukturausgabenprogrammen, erneuten Kapitalausgaben in Öl-, Gas- und Stromerzeugungsanlagen sowie steigenden Investitionen in kohlenstoffarme Produktionswege. Verarbeiter, die Automatisierung, fortschrittliche Materialverarbeitung und Nachhaltigkeitsnachweise integrieren, sichern sich längerfristige Verträge von Endverbrauchern, die widerstandsfähige und rückverfolgbare Lieferketten anstreben. Die Preisvolatilität bei warmgewalztem Coil und Legierungselementen bleibt ein Margenhemmnis, doch Vorwärtspreisvereinbarungen und Absicherungsinstrumente gewinnen zunehmend an Verbreitung, insbesondere bei mittelgroßen Marktteilnehmern. Regulierungen, insbesondere der Kohlenstoffgrenzausgleichsmechanismus (CBAM) der Europäischen Union, beschleunigen den Wandel hin zu zertifizierten kohlenstoffarmen Stahlgüten und verschaffen frühen Anwendern, die nachweisbare Emissionsreduzierungen vorweisen können, Wettbewerbsvorteile.

Wesentliche Erkenntnisse des Berichts

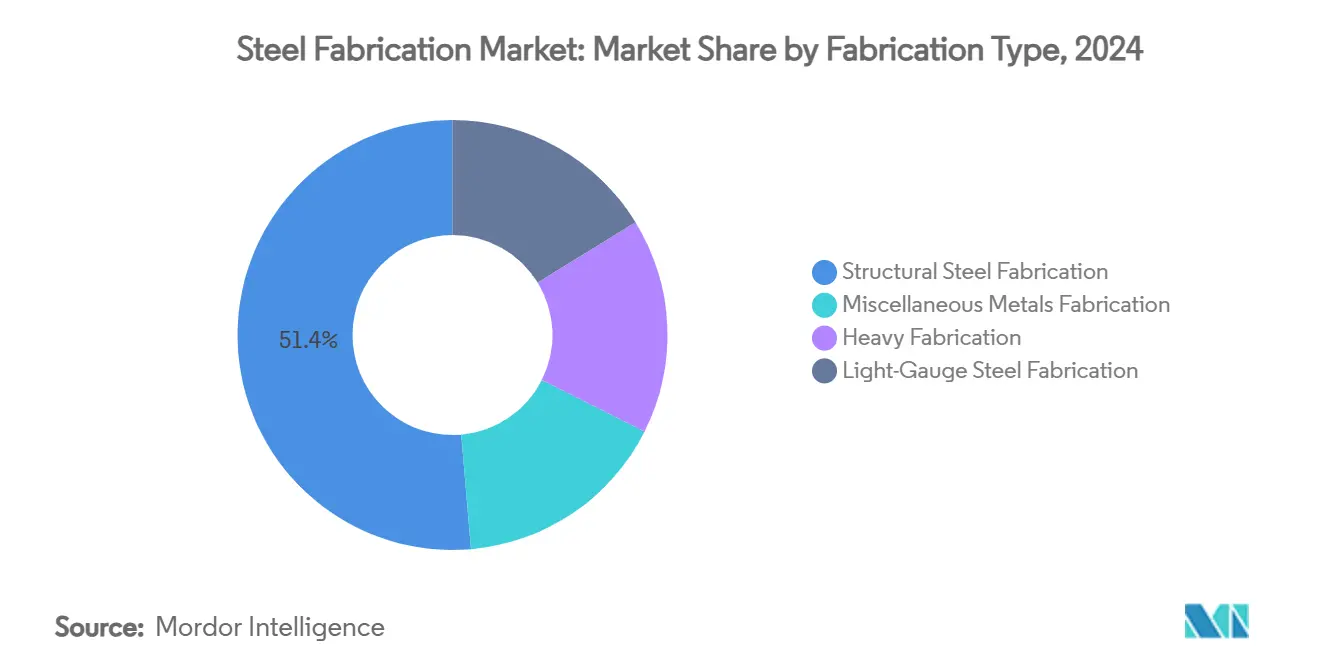

- Nach Verarbeitungsart entfiel auf Stahlbau im Jahr 2024 ein Marktanteil von 51,38 % am Markt für Stahlverarbeitung, während Leichtstahlprofile bis 2030 voraussichtlich mit einer CAGR von 7,56 % wachsen werden.

- Nach Serviceart hielt Metallschweißen im Jahr 2024 einen Anteil von 37,54 % an der Marktgröße der Stahlverarbeitung, während sonstige Dienstleistungen mit der höchsten CAGR von 7,71 % bis 2030 wachsen werden.

- Nach Stahlgüte dominierte Kohlenstoffstahl mit einem Anteil von 54,67 % im Jahr 2024; Legierungsstahl ist mit der schnellsten CAGR von 7,65 % bis 2030 positioniert.

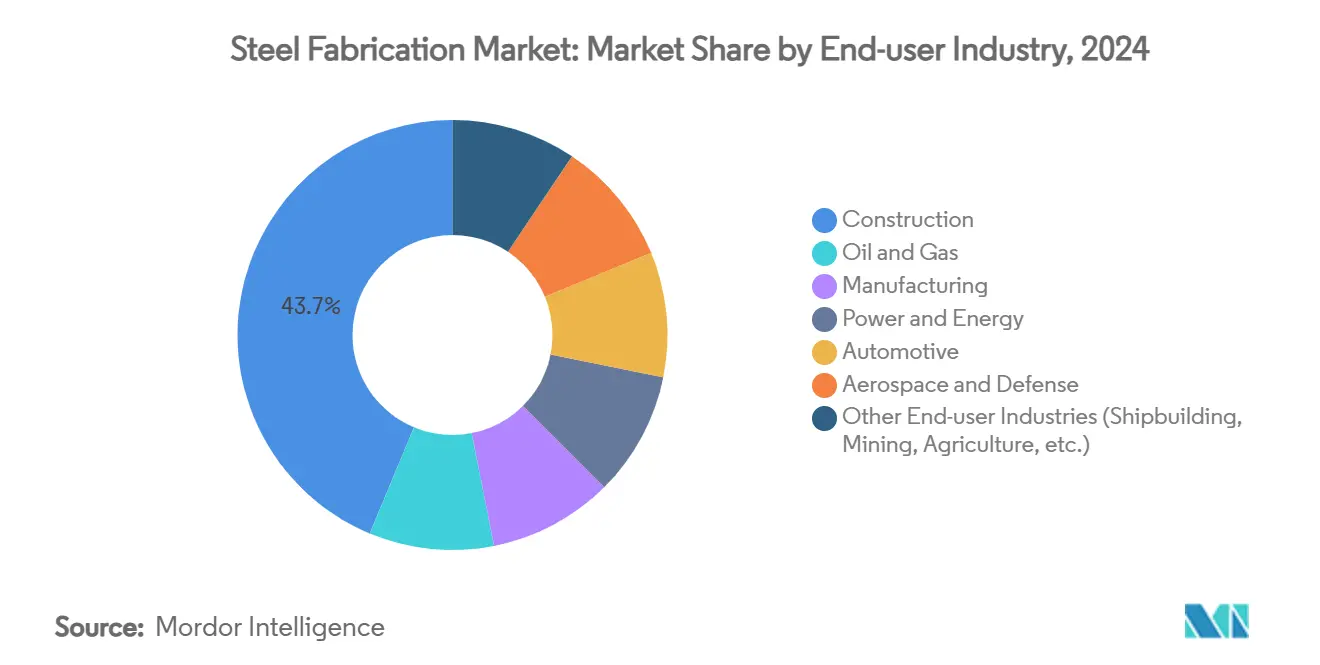

- Nach Endverbraucher entfiel auf das Bauwesen im Jahr 2024 ein Anteil von 43,72 % an der Marktgröße der Stahlverarbeitung, während Automobilanwendungen mit der höchsten CAGR von 7,92 % bis 2030 wachsen werden.

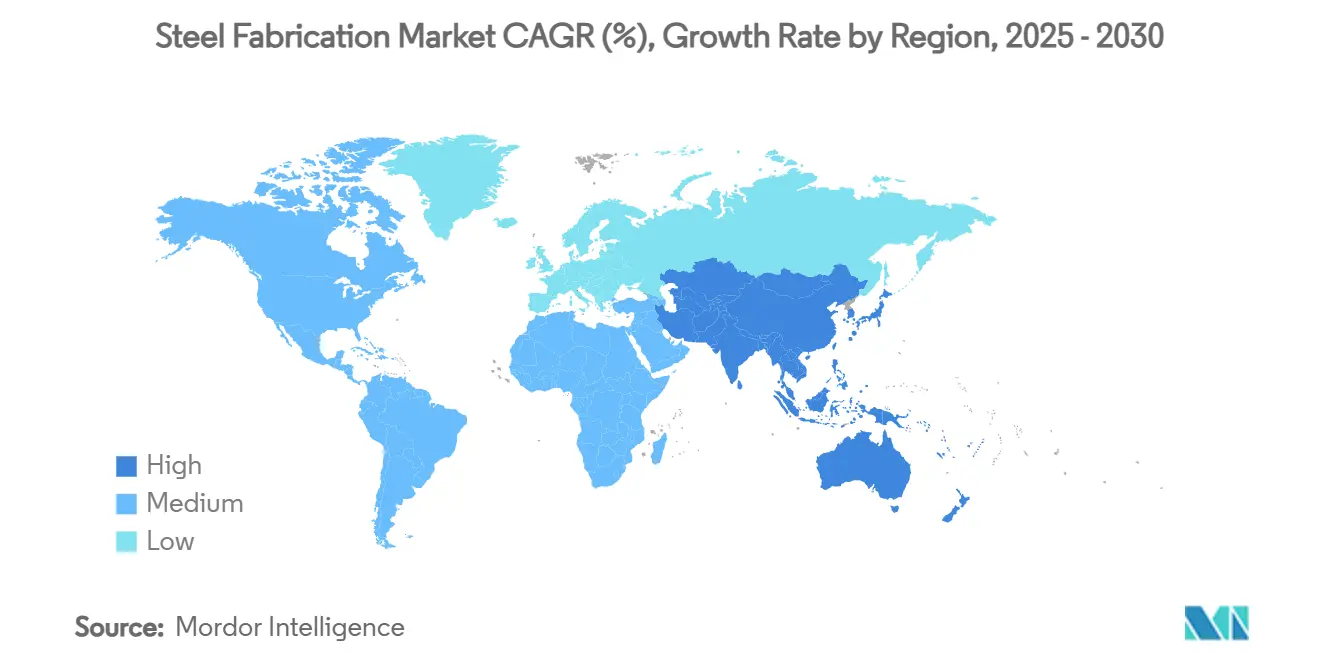

- Nach Geografie dominierte Asien-Pazifik mit 45,51 % des Umsatzes im Jahr 2024 und wird voraussichtlich mit einer CAGR von 7,84 % wachsen und damit alle anderen Regionen bis 2030 übertreffen.

Globale Trends und Erkenntnisse im Markt für Stahlverarbeitung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der globalen Bau- und Infrastrukturausgaben | +1.8% | Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausweitung von Öl-, Gas- und Stromerzeugungsprojekten | +1.2% | Naher Osten, Nordamerika, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmende Verbreitung von vorgefertigten Stahlgebäuden | +1.5% | Nordamerika, EU, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wandel hin zu hochfesten, kohlenstoffarmen Stählen zur Dekarbonisierung | +1.1% | EU, Nordamerika, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wasserstofffähige erneuerbare Projekte mit Bedarf an maßgefertigten Modulen | +0.8% | EU-Kernregion, Nordamerika, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der globalen Bau- und Infrastrukturausgaben

Infrastrukturkonjunkturpakete steigern die Nachfrage nach verarbeiteten Trägern, Stützen und Bewehrungsstahl in den Bereichen Verkehr, Energie und sozialer Wohnungsbau. Das Infrastrukturinvestitions- und Beschäftigungsgesetz der Vereinigten Staaten unterstützt eine höhere kurzfristige Ausgangsbasis für Stahlpreise und ermutigt Verarbeiter, mehrjährige Lieferverpflichtungen mit Stahlwerken einzugehen, um Margentransparenz zu sichern[1]ArcelorMittal, "Integrierter Jahresbericht 2024," arcelormittal.com. Die Urbanisierung in Indonesien, Vietnam und Indien treibt öffentlich-private Partnerschaften in Richtung modularer Brückendecks und Verkehrsknotenpunkte, die fabrikfertige Strukturmodule bevorzugen. Design-Build-Beschaffungsmodelle verkürzen Ausschreibungszyklen und ermöglichen es Verarbeitern mit integrierten Ingenieurdienstleistungen, Schlüsselfertigpakete zu gewinnen. Die digitale Verfolgung von Projektmeilensteinen verbessert die Zahlungssicherheit und schafft weitere Anreize für Automatisierungsinvestitionen.

Ausweitung von Öl-, Gas- und Stromerzeugungsprojekten

Die Wiederaufnahme langfristig aufgeschobener LNG-Züge (Flüssigerdgas), Raffineriemodernisierungen und neu gebauter gasbetriebener Turbinen steigert die Aufträge für schwere Bleche, Skids und Druckbehälter. Komplexe Umrüstungen in Saudi-Arabien, die die Wasserstoff-Koproduktion integrieren, erfordern eine Metallurgie, die Sulfidierung bei 900 °C widersteht, was eine margenstarke Legierungsverarbeitung unterstützt. Erneuerbare Energie ist derweil stahlintensiv; eine 12-MW-Offshore-Windturbine benötigt bis zu 900 Tonnen verarbeiteten Stahl für Turm, Gondelrahmen und Übergangsstück – etwa 2–3 Mal mehr Stahl pro MW als eine Gas-und-Dampf-Anlage. Verarbeiter, die Schweißer nach ISO 3834 zertifizieren, gewinnen Rahmenlieferverträge von Turbinen-Originalausrüstern (OEMs).

Zunehmende Verbreitung von vorgefertigten Stahlgebäuden

Modulare Hotels, Studentenwohnheime und Rechenzentren aus kaltgeformten Paneelen reduzieren den Baustellenaufwand um etwa 50 % und verkürzen die Bauzeiten um fast ein Drittel im Vergleich zu Ortbetonkonstruktionen, wodurch die Wertschöpfung zu Fabrikverarbeitern verlagert wird. US-amerikanische Projektentwickler sind über Lagerhallen hinaus zu mittelhohen Bürogebäuden übergegangen, was durch eine CAGR von 8,4 % für vorgefertigte Metallgebäudelieferungen bis 2030 verdeutlicht wird. Die Integration von BIM (Building Information Modeling) mit CNC-Stanz- und Biegelinien (Computer Numerical Control) ermöglicht eine Null-Ausschuss-Optimierung und reduziert den Blechverbrauch um bis zu 12 %. Die Kombination aus Kostenprognostizierbarkeit und Geschwindigkeit fördert die Wiederholungsbeschaffung bei Generalunternehmern, die mit Fachkräftemangel konfrontiert sind.

Wandel hin zu hochfesten, kohlenstoffarmen Stählen zur Dekarbonisierung

Automobilhersteller haben Abnahmevereinbarungen für hochfeste Stähle abgeschlossen, die die Rohbaumasse reduzieren und das Batteriegewicht in Elektrofahrzeugen ausgleichen. ArcelorMittal lieferte 2023 11,5 Millionen Tonnen solcher Güten an Fahrzeugplattformen, was den raschen Materialwandel widerspiegelt. Verarbeiter, die Abkantpressen und Laserschneider für die Verarbeitung von Stählen mit 1.700 MPa Streckgrenze aufrüsten, erzielen engere Biegeradien ohne Rissbildung und ermöglichen kompaktere Crashstrukturen. Auf grünem Wasserstoff basierendes direkt reduziertes Eisen als Einsatzstoff senkt den eingebetteten CO₂-Gehalt im Blech um bis zu 90 % und erzielt Preisaufschläge, die die Kosten der Erzaufbereitung ausgleichen. Zertifizierungssysteme wie ResponsibleSteel verschaffen frühen Anwendern unter den Verarbeitern einen Vorteil bei Ausschreibungen, in denen Scope-3-Emissionen berücksichtigt werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohstoffpreise für Stahl | -1.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Hohe Anfangsinvestitionen für CNC- und Roboterlinien | -0.9% | Entwickelte Märkte, aufstrebende Anwender | Mittelfristig (2–4 Jahre) |

| Kohlenstoffgrenzsteuern erhöhen Compliance-Kosten | -0.6% | EU und Exporteure in die EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohstoffpreise für Stahl

Die Preise für warmgewalzten Coil schwankten innerhalb von sechs Monaten aufgrund von Lieferkettenunterbrechungen und Zollüberprüfungen zwischen 650 und 900 USD pro Tonne, was die Bruttomargen für spotorientierte Verarbeiter komprimierte, die keine Aufschläge während laufender Projekte weitergeben konnten. Vertragsklauseln, die die Abrechnung von Fertigwaren an Fastmarkets-Indizes koppeln, erscheinen mittlerweile in über 60 % der EPC-Rahmenwerke (Engineering, Procurement, and Construction); solche Absicherungen schränken jedoch die diskretionären Preisgestaltungsspielräume ein. Kleinere Werkstätten ohne ausreichende Betriebsmittelfazilitäten haben Schwierigkeiten, Lagerbestände im Voraus zu kaufen, und riskieren Produktionsstillstände bei Preisspitzen. Der daraus resultierende Konsolidierungstrend begünstigt vertikal integrierte Verarbeiter, die Schrottplätze oder Module für direkt reduziertes Eisen besitzen.

Hohe Anfangsinvestitionen für CNC- und Roboterlinien

Roboterschweißinseln, Faserlaserschneider und Mehrachsenbearbeitungszentren können Kapitalaufwendungen von über 10 Millionen USD pro Anlage erfordern. Die Amortisationszeit überschreitet häufig fünf Jahre, sofern keine Rahmenvereinbarungen mit OEMs den Durchsatz garantieren. Qualifizierte Wartungstechniker, die in der Lage sind, die Roboter-Nahtführung zu programmieren, sind nach wie vor knapp und treiben die Stundensätze in den Vereinigten Staaten auf über 70 USD. Das Risiko der Technologieveralterung steigt, da Softwareiterationen kürzer werden; ein fünf Jahre alter Schneidtisch verfügt möglicherweise nicht über eine echtzeitadaptive Höhensteuerung, was die Verschachtelungseffizienz im Vergleich zu Modellen der nächsten Generation verringert. Von Geräteherstellern angebotene Finanzierungslösungen entstehen, aber strenge Kreditbewertungen schränken die Akzeptanz bei familiengeführten Betrieben weiterhin ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verarbeitungsart: Umsatzanker Stahlbau mit Dynamik bei Leichtstahlprofilen

Stahlbau machte 51,38 % des Umsatzes im Jahr 2024 aus und unterstreicht seine Rolle bei Hochhausrahmen, Brücken und Industrieplattformen, die öffentliche Bauprogramme unterstützen. Die Produktion von Leichtstahlprofilen wird voraussichtlich eine CAGR von 7,56 % verzeichnen und die Nachfrage aus modularen Schulen und Rechenzentren abdecken, bei denen Paneele als Flachpackungen auf der Baustelle ankommen. Die Marktgröße der Stahlverarbeitung für Leichtstahlprofilanwendungen wird bis 2030 voraussichtlich 48 Milliarden USD erreichen, was die stetige Durchdringung kaltgeformter Techniken widerspiegelt.

Hersteller, die diesen Trend nutzen, setzen Rollformlinien mit integriertem Stanzen und Prägen ein, was eine Losgröße-1-Produktion ohne Werkzeugwechsel ermöglicht. Seismische Tests zeigen eine bis zu 79,5 % geringere Zwischengeschossverschiebung bei Leichtstahlwänden im Vergleich zu herkömmlichem Mauerwerk, was die Normkonformität in Erdbebengebieten beschleunigt. Integrierte Versorgungspakete, die gedämmte Paneele, Treppenkerne und Dachbinder umfassen, differenzieren Bieter und reduzieren die Gesamtinstallationskosten, wodurch sich Leichtstahlspezialisten als Ermöglicher ehrgeiziger Wohnungsziele im Asien-Pazifik-Raum positionieren.

Nach Serviceart: Dominanz des Schweißens trifft auf aufkommende automatisierte Mehrfachdienstleistungen

Metallschweißen blieb im Jahr 2024 mit einem Anteil von 37,54 % am Markt für Stahlverarbeitung der größte Dienstleistungsbereich. Automatisierte Schutzgasschweißstationen in Kombination mit kameragestützter Nahtführung liefern eine Zykluszeiteinsparung von bis zu 40 % und bewahren die zentrale Stellung des Schweißens, auch wenn Stanzen, Prägen und Bearbeiten zusammen mit einer CAGR von 7,71 % schneller wachsen. Der mit integrierten Stanz- und Gewindeschneidzellen verbundene Marktanteil der Stahlverarbeitung wird bis 2030 voraussichtlich doppelt so groß sein, da OEMs eine Komplettproduktion aus einer Hand anstreben.

Mehrprozessplattformen stanzen jetzt Lamellen, senken Löcher und formen Versätze ohne Materialumrüstung, was die Durchlaufzeiten von Tagen auf Stunden verkürzt. Verarbeiter, die diese Fähigkeiten durch abonnementartige Kapazitätsblöcke monetarisieren, schaffen planbare Cashflows, die weitere Automatisierung finanzieren. Gleichzeitig überwindet das Roboterschweißen Vorrichtungskosten durch adaptive Werkzeuge, die sich selbst an Blechvariationen anpassen und wirtschaftliche Kleinserienproduktionen ermöglichen.

Nach Stahlgüte: Stabilität von Kohlenstoffstahl trifft auf Aufwärtspotenzial bei Legierungsstahl

Kohlenstoffstahl behielt im Jahr 2024 einen Anteil von 54,67 % aufgrund seines Kostenvorteils und seiner universellen Einsetzbarkeit im Bauwesen. Die Kategorie Legierungsstahl wird mit einer CAGR von 7,65 % wachsen, angetrieben durch Luft- und Raumfahrt-, Energie- und Verteidigungsspezifikationen, die erhöhte Zugfestigkeitseigenschaften vorschreiben. Die mit Legierungsgüten verbundene Marktgröße der Stahlverarbeitung wird im Zeitraum 2025–2030 voraussichtlich um 19 Milliarden USD zunehmen, unterstützt durch Investitionen in Wasserstoffpipelines und Verteidigungsbeschaffungsprogramme.

Benutzerdefinierter 465-Edelstahl überschreitet beispielsweise nach dem Altern eine Zugfestigkeit von 250 ksi und ermöglicht leichtere Bohrstrangkomponenten, die mit weniger Drehmoment tiefer vordringen. Verarbeiter, die AS9100- oder NADCAP-Zulassungen erhalten, erzielen überproportionale Margen, da Qualifizierungszyklen für konkurrierende Lieferanten über 18 Monate hinausgehen. Das Schneiden von Edelstahlblechen profitiert auch von der erweiterten chemischen Verarbeitungskapazität in Südostasien, wo Korrosionsbeständigkeit die Lebenszykluskosten ausgleicht.

Nach Endverbraucherbranche: Anker Bauwesen ermöglicht Aufwärtsdynamik in der Automobilindustrie

Das Bauwesen verbrauchte im Jahr 2024 43,72 % der Marktgröße der Stahlverarbeitung und liefert eine planbare Grundlast, die Kapazitätsinvestitionen rechtfertigt. Automobilvolumina machen einen kleineren Anteil aus, führen jedoch das Wachstum mit einer CAGR von 7,92 % an, da sich batteriebetriebene Elektrofahrzeugplattformen vervielfachen. Die Nachfrage des Sektors nach Gigafabrik-Zwischengeschossen, Stanzpressengestellen und leichten Crashboxen führt zu hochpräzisen Verarbeitungskapazitäten, die zwei Jahre im Voraus gebucht werden.

Globale Automobilhersteller haben seit 2024 über 140 Milliarden USD an neuer EV-orientierter Stahlnachfrage angekündigt, darunter Hondas 15 Milliarden CAD teures kanadisches EV-Zentrum und BMWs Verdoppelung der mexikanischen Karosseriewerkstattkapazität. Verarbeiter, die toleranzverifizierte Hilfsrahmen liefern, erfüllen die Anforderungen an die statistische Prozesskontrolle der Just-in-Sequence-Endmontage, was langfristige Verträge stärkt und die Rohstoffpreisübertragung glättet.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2024 einen Anteil von 45,51 % am Umsatz und wird bis 2030 mit einer marktführenden CAGR von 7,84 % wachsen. Chinas Produktion verarbeiteter Stahlkomponenten überstieg im Jahr 2024 600 Milliarden CNY (84 Milliarden USD), und die Nachfrageverschiebung des Landes hin zu Maschinen- und Infrastrukturanwendungen signalisiert höherwertige Aufträge für Präzisionsverarbeiter. Indiens Nationale Grüne Stahlmission und AM/NS Indias integriertes 7-Millionen-Tonnen-Werk stärken die Präferenzen für inländische Beschaffung, während Vietnam und Indonesien Kapazitäten aus der Verlagerung von Lieferketten aufnehmen. Staatliche Anreize für automatisierte Anlagen in Thailand und Malaysia stimulieren weitere regionale Investitionen.

Nordamerika stellt eine reife, aber technologisch fortschrittliche Arena dar. Das US-amerikanische Inflationsreduzierungsgesetz fördert kohlenstoffarme Beschaffung für Bundesprojekte und schafft Prämienzuschläge von bis zu 100 USD pro Tonne für verifiziertes grünes Blech. Kapazitätserweiterungen wie Hyundai Steels geplantes 5,8-Milliarden-USD-Brammenwerk in Louisiana und Pacific Steels Mojave-Mikrowerk signalisieren eine Verlagerung hin zu kürzeren inländischen Lieferwegen und stärken die Widerstandsfähigkeit gegenüber maritimen Störungen[2]Louisiana Economic Development, "Hyundai Steel wählt Louisiana für Brammenwerk," opportunitylouisiana.com. Verarbeiter, die die Rückverfolgbarkeit des Schmelzursprungs nachweisen, sichern sich Buy-American-Ausnahmen bei Brücken- und Umspannwerksverträgen.

Europa ist Vorreiter bei der dekarbonisierten Produktion mit mehr als 50 angekündigten kohlenstoffarmen Stahlprojekten, die bis 2030 eine Kapazität von 172 Millionen Tonnen anstreben. Die Umsetzung des CBAM (Kohlenstoffgrenzausgleichsmechanismus) steigert die Nachfrage nach auf Wasserstoff basierendem DRI-Blech (direkt reduziertes Eisen), und Verarbeiter mit energieeffizienten Laserlinien und digitalen Materialpässen sind positioniert, um margenstarke Aufträge von Automobil-OEMs zu gewinnen. Gleichzeitig nutzen Projekte im Nahen Osten überschüssigen erneuerbaren Strom für grünen Wasserstoff und treiben die Verarbeitung von großkalibrigen Rohren und Lagerkugeln voran. Das Wachstum der städtischen Bevölkerung in Afrika unterstützt den langfristigen Infrastrukturstahlbedarf, doch Kapitalknappheit verzögert den kurzfristigen Aufschwung.

Wettbewerbslandschaft

Der Markt für Stahlverarbeitung ist mäßig fragmentiert, bedingt durch die Präsenz einer großen Anzahl von Marktteilnehmern. Automatisierungsfähigkeit ist das wichtigste Differenzierungsmerkmal. Verarbeiter, die bildgeführtes Schweißen und IoT-Telemetrie (Internet of Things) integrieren, erzielen Erstdurchlaufquoten von über 98 %, senken Nacharbeitskosten und ermöglichen Premiumpreisgestaltung. Die digitale Transformation erstreckt sich auf Software zur vorausschauenden Wartung, die die Spindel- und Brennerauslastung maximiert. Nachhaltigkeitsnachweise bilden die zweite Wettbewerbsachse: Nach ISO 50001 und ResponsibleSteel zertifizierte Anlagen erhalten bevorzugten Zugang zu Projekten mit grünen Anreizen und sichern sich häufig mehrjährige Abnahmevereinbarungen mit OEMs, die Emissionstransparenz anstreben. Strategische Allianzen zwischen Planungsingenieurunternehmen und Verarbeitern entstehen, um schlüsselfertige modulare Lösungen zu liefern, insbesondere im Rechenzentrums- und Batteriewerksbereich.

Marktführer der Stahlverarbeitungsbranche

Schuff Steel

Zamil Steel Holding Company Limited

Tata Steel

Severfield plc

ArcelorMittal

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Pacific Steel Group (PSG) begann mit dem Bau eines Stahlschmelz- und Walzmikrowerks in der Mojave-Wüste in Kalifornien. PSG wird Stahlschrott in eine jährliche Produktion von 380.000 Tonnen Bewehrungsstahl und aufgespulten Coils umwandeln.

- März 2025: ArcelorMittal Nippon Steel India Private Limited (AM/NS India), eine wichtige Tochtergesellschaft von Nippon Steel Corporation, gab den Erwerb von 2.200 Acres Land in Andhra Pradesh, Südindien, bekannt, um ein integriertes Stahlwerk mit einer jährlichen Produktionskapazität von 7 Millionen Tonnen Rohstahl zu errichten.

Berichtsumfang des globalen Marktes für Stahlverarbeitung

| Stahlbauverarbeitung |

| Verarbeitung von Sonstigem Metall |

| Schwere Verarbeitung |

| Leichtstahlprofilverarbeitung |

| Metallschweißen |

| Metallschneiden |

| Metallscheren |

| Metallumformen |

| Sonstige Dienstleistungen (Stanzen, Prägen, Bearbeiten) |

| Kohlenstoffstahl |

| Legierungsstahl |

| Edelstahl |

| Bauwesen |

| Öl und Gas |

| Fertigung |

| Energie und Strom |

| Automobilindustrie |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige Endverbraucherbranchen (Schiffbau, Bergbau, Landwirtschaft usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Verarbeitungsart | Stahlbauverarbeitung | |

| Verarbeitung von Sonstigem Metall | ||

| Schwere Verarbeitung | ||

| Leichtstahlprofilverarbeitung | ||

| Nach Serviceart | Metallschweißen | |

| Metallschneiden | ||

| Metallscheren | ||

| Metallumformen | ||

| Sonstige Dienstleistungen (Stanzen, Prägen, Bearbeiten) | ||

| Nach Stahlgüte | Kohlenstoffstahl | |

| Legierungsstahl | ||

| Edelstahl | ||

| Nach Endverbraucherbranche | Bauwesen | |

| Öl und Gas | ||

| Fertigung | ||

| Energie und Strom | ||

| Automobilindustrie | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Sonstige Endverbraucherbranchen (Schiffbau, Bergbau, Landwirtschaft usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Stahlverarbeitung?

Der Markt wird im Jahr 2025 auf 215,43 Milliarden USD geschätzt, mit Prognosen, die bis 2030 auf 304,13 Milliarden USD hinweisen.

Wie schnell wächst die Nachfrage nach vorgefertigten Stahlgebäuden?

Die mit modularer Konstruktion verbundene Leichtstahlprofilverarbeitung wird bis 2030 voraussichtlich mit einer CAGR von 7,56 % wachsen und damit die traditionelle Schwerstverarbeitung übertreffen.

Welche geografische Region hält den größten Anteil am Umsatz mit verarbeitetem Stahl?

Asien-Pazifik führt mit 45,51 % des Umsatzes im Jahr 2024 und wird das schnellste regionale Wachstum mit einer CAGR von 7,84 % aufrechterhalten.

Warum sind Automobilanwendungen für Verarbeiter wichtig?

Elektrofahrzeugplattformen erfordern hochfeste, leichte Stahlkomponenten, was eine CAGR von 7,92 % für die Nachfrage nach Automobilverarbeitung bis 2030 antreibt.

Wie wirkt sich der CBAM der EU auf Exporteure aus?

Der CBAM verpflichtet zur Berichterstattung über eingebetteten Kohlenstoff und erhebt letztendlich Abgaben auf importierten verarbeiteten Stahl, was kohlenstoffarme Produzenten mit verifizierbaren Emissionsdaten begünstigt.

Seite zuletzt aktualisiert am: