Marktgröße und Marktanteil für verschleißfeste Stahlplatten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

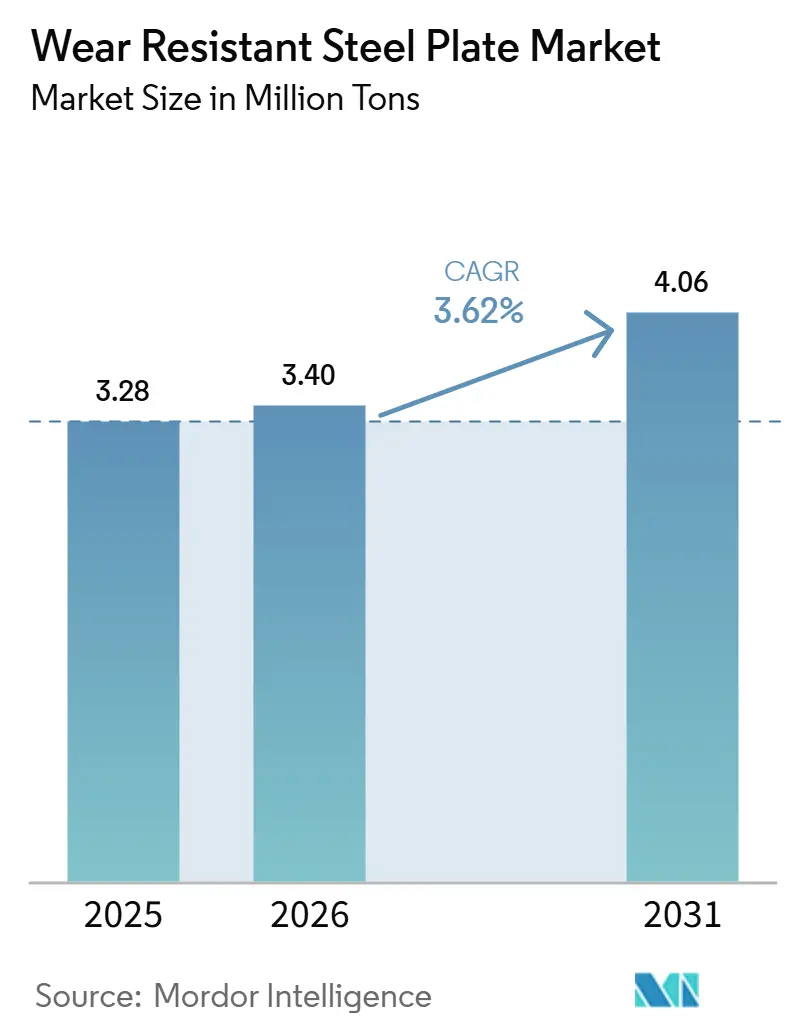

| Marktvolumen (2026) | 3.40 Millionen Tonnen |

| Marktvolumen (2031) | 4.06 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

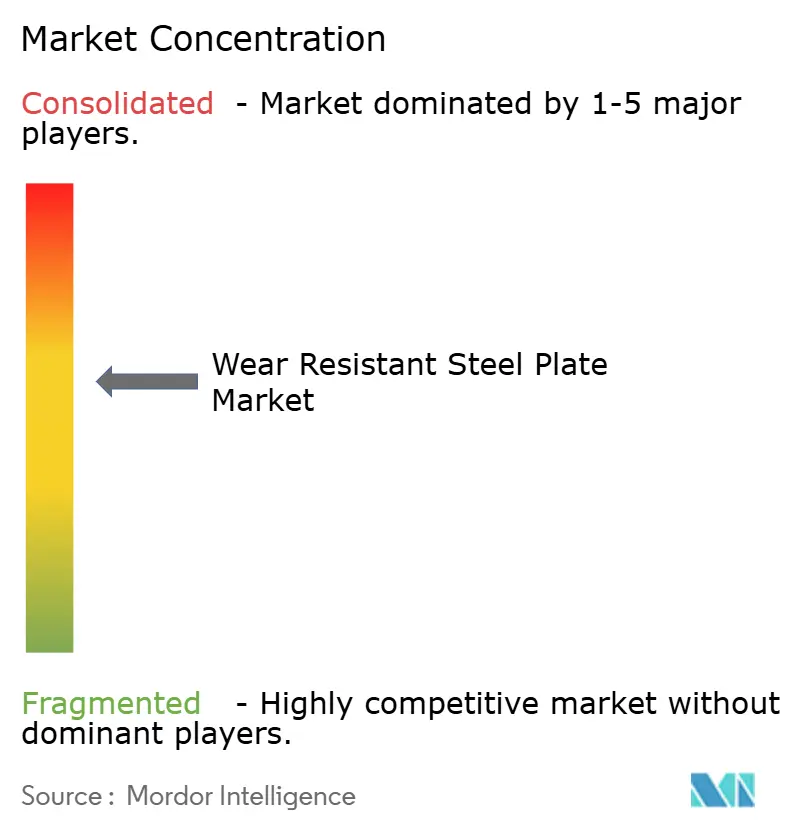

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für verschleißfeste Stahlplatten von Mordor Intelligence

Die Marktgröße für verschleißfeste Stahlplatten wird auf 3,28 Millionen Tonnen im Jahr 2025, 3,40 Millionen Tonnen im Jahr 2026 projiziert und soll bis 2031 4,06 Millionen Tonnen erreichen, mit einer CAGR von 3,62 % von 2026 bis 2031. Da wasserstoffbasierte Direktreduktionseisen-Routen an Bedeutung gewinnen, sind Hüttenwerke gezwungen, Fremdmetalle zu eliminieren, was die Qualifikationsschwellen anhebt, selbst wenn das Gesamtvolumen ein konsistentes Wachstum verzeichnet. In den USA verlagert eine bedeutende Investition von 110 Milliarden USD in Straßen und Brücken, als Teil öffentlicher Megaprojekte, die Nachfrage von dünneren Blechen mit geringer Härte hin zu robusten, dickeren Platten. Diese Platten sind besser geeignet, abrasiven Boden und Abbruchschutt zu widerstehen. Unterdessen fordern Ultra-Klasse-Muldenkipper nun Brinell-Härteangaben von über 400 HBW, was den Bergbauverbrauch steuert und das Legierungsdesign in zunehmend enge Chemiefenster drängt. Gleichzeitig gestaltet der CO₂-Grenzausgleichsmechanismus (CBAM) Europas den Wettbewerb um, wobei Dekarbonisierungsnachweise gegenüber der Preisgestaltung in den Vordergrund rücken.

Wichtigste Erkenntnisse des Berichts

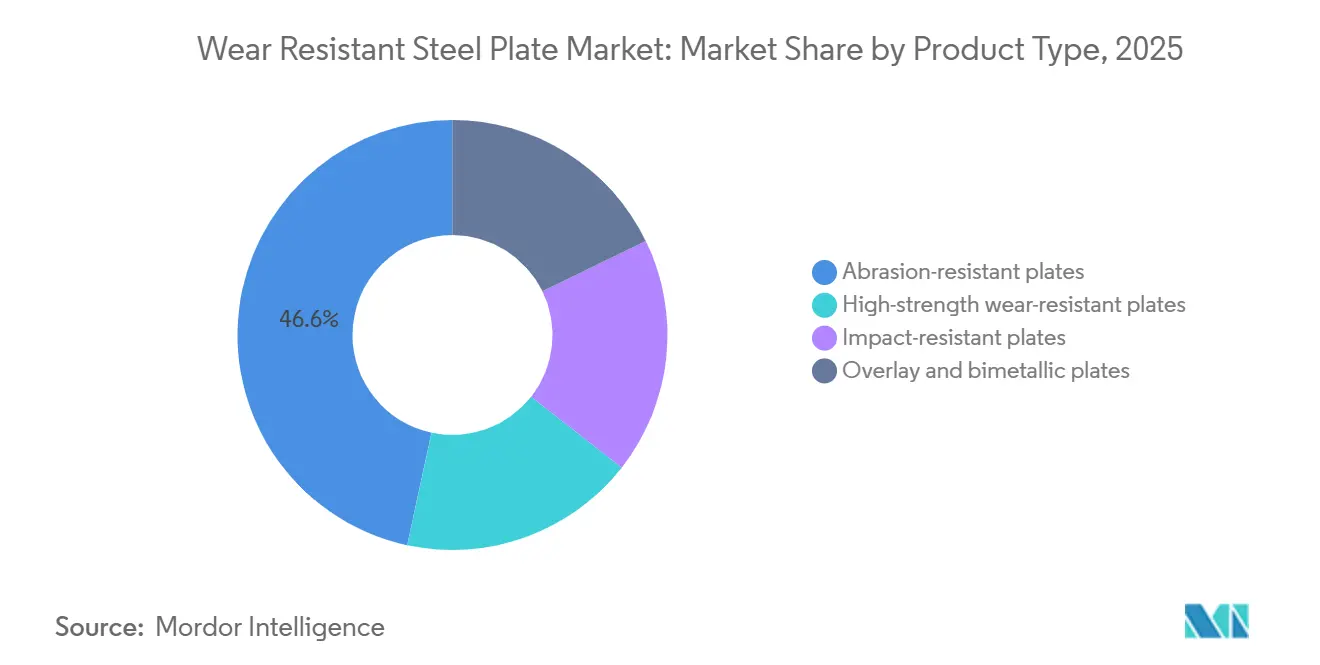

- Nach Produkttyp führten verschleißfeste Platten mit einem Marktanteil von 46,61 % am Markt für verschleißfeste Stahlplatten im Jahr 2025. Stoßfeste Platten werden voraussichtlich mit einer CAGR von 4,12 % von 2026 bis 2031 wachsen, dem schnellsten Wachstum unter allen Produktkategorien.

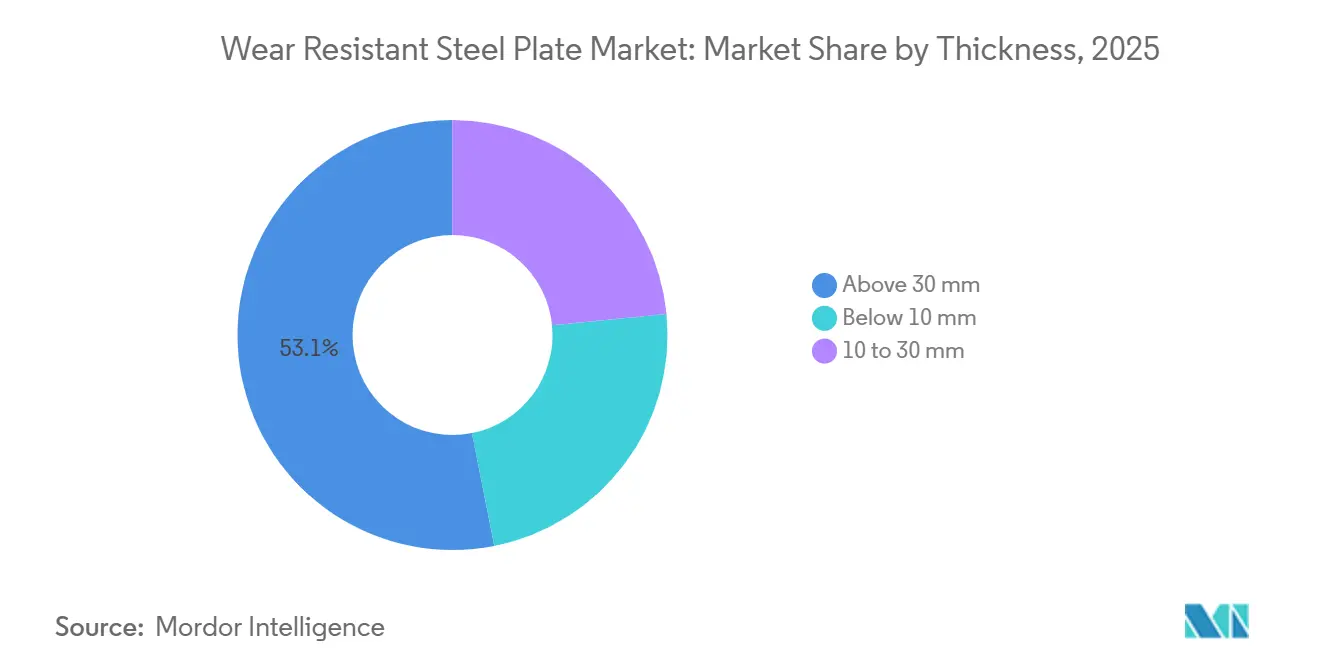

- Nach Dicke erfassten Platten über 30 mm 53,11 % des Volumens im Jahr 2025 und wachsen mit einer CAGR von 3,96 % von 2026 bis 2031.

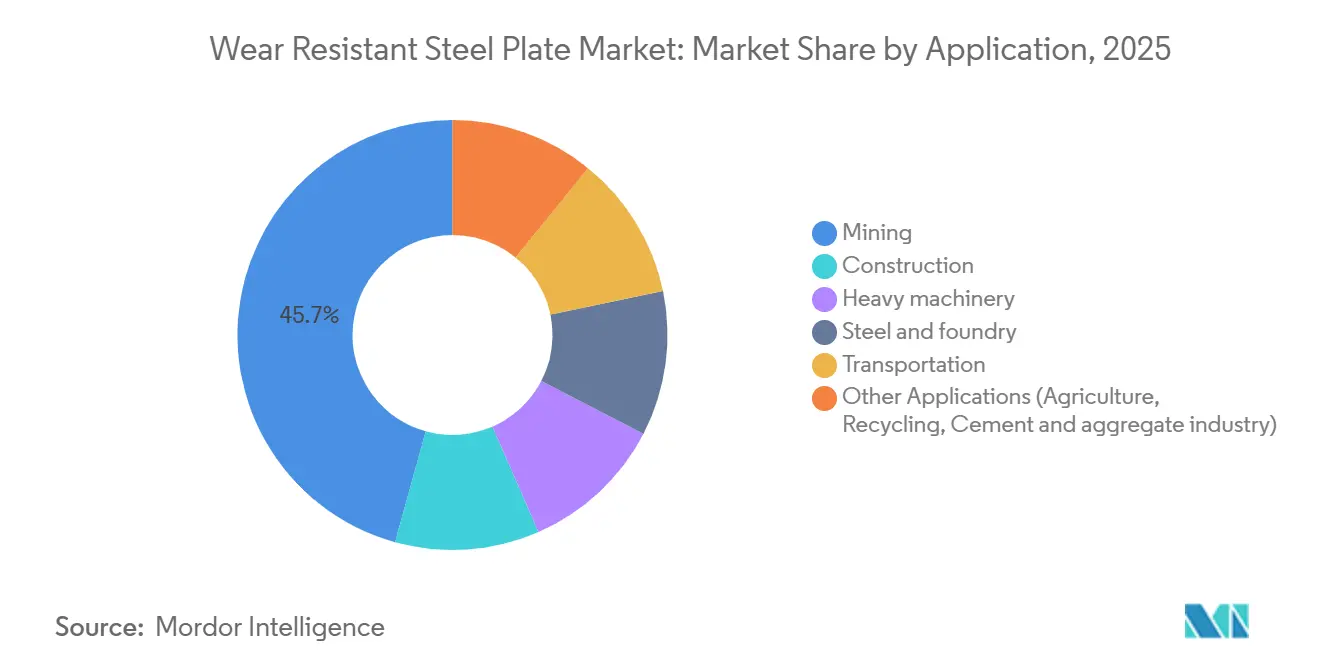

- Nach Anwendung behielt der Bergbau einen Anteil von 45,67 % im Jahr 2025, während das Bauwesen voraussichtlich mit einer CAGR von 4,72 % von 2026 bis 2031 beschleunigt.

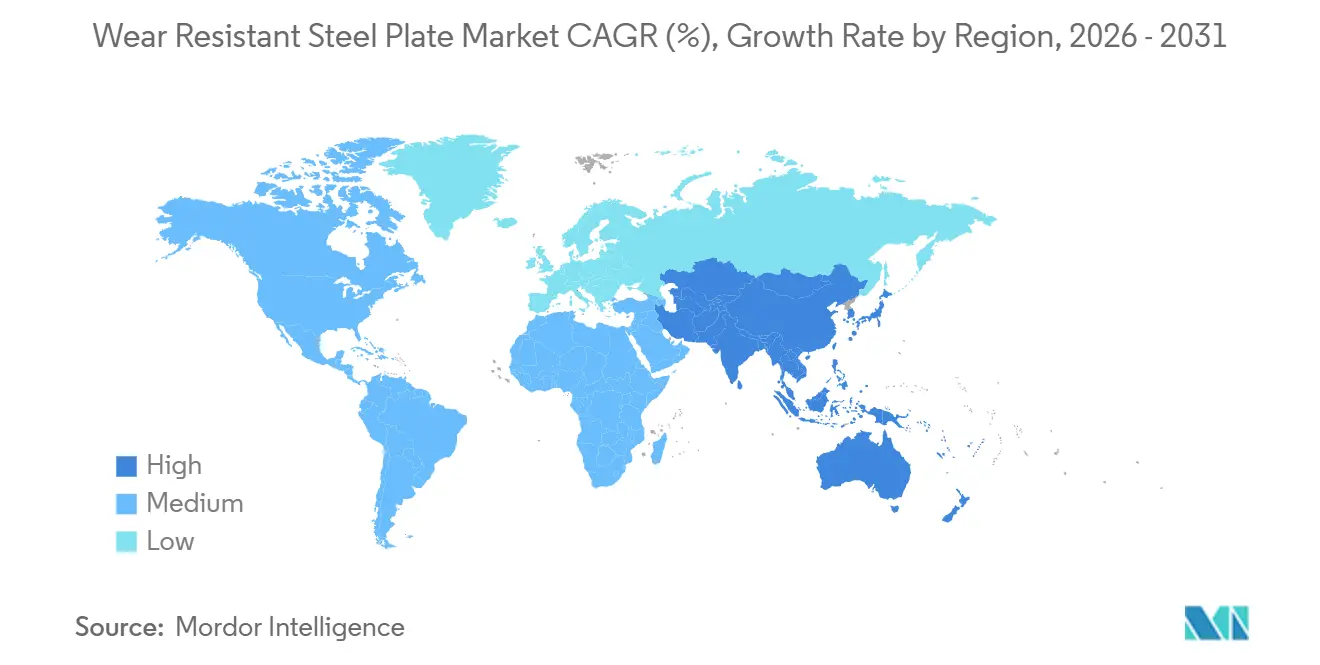

- Nach Geografie dominierte Asien-Pazifik mit 47,72 % des Volumens im Jahr 2025 und wird voraussichtlich eine CAGR von 4,66 % verzeichnen und die regionale Führungsposition behalten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für verschleißfeste Stahlplatten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Infrastrukturentwicklung und Urbanisierung | +1.2% | Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Südamerika | Mittelfristig (2–4 Jahre) |

| Wachstum in den Sektoren Industriemaschinen und schwere Ausrüstung | +0.9% | Global, Schwerpunkt auf Ersatzzyklen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Bedarf an längerer Gerätelebensdauer und niedrigeren Wartungskosten | +0.7% | Global, bergbauintensive Regionen | Langfristig (≥ 4 Jahre) |

| Einführung digitaler Verschleißüberwachung und vorausschauender Wartung | +0.5% | Nordamerika und EU als frühe Anwender | Mittelfristig (2–4 Jahre) |

| Wasserstoffbereite Grünstahlrouten, die ultrareinen Verschleißgüten erfordern | +0.4% | EU und Japan führend, China und Indien skalierend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Infrastrukturentwicklung und Urbanisierung

US-Bundesfinanzierung treibt die Nachfrage nach Baggerschaufeln, Laderkanten und Abbruchscheren an. Diese verwenden nun 500-HBW-Platten, um die Betriebszeit zu verbessern, was das Tonnagevolumen pro Projekt erhöht, während das Gesamtwachstum moderat bleibt. In Indien unterstützt die Nationale Infrastrukturpipeline mit einem kumulierten Kapitalaufwand von 1,4 Billionen USD die Nachfrage nach Brecherauskleidungen und Förderschurren im Härtebereich von 400 bis 500 HBW[1]Regierung von Indien, "Dashboard der Nationalen Infrastrukturpipeline," india.gov.in. In Vietnam, Indonesien und Thailand steigern Investitionen in Autobahnen und Häfen den Bedarf an dicken (> 40 mm) Verschleißplatten, insbesondere für Rammschuhe und Baggerkomponenten. Auftragnehmer in asiatischen Städten der zweiten Reihe übernehmen ISO-6301-1-Härtetoleranzen und verlagern die Beschaffung von lokalen Weichstählen hin zu global zertifizierten verschleißfesten Güten. Diese Tiefbauprogramme beeinflussen die Spezifikationsgrundlage und erfordern größere Dicke und Härte für jede Tonne verarbeiteten Betons.

Wachstum in den Sektoren Industriemaschinen und schwere Ausrüstung

Karosserieplatten für den Komatsu-980E-Muldenkipper erfordern nun eine Härte von über 400 HBW. Diese Änderung eliminiert konventionelle HSLA-Alternativen und unterstreicht die Nachfrage nach vergüteten Platten. Brecherhersteller, die einen Durchsatz von 1.000 Tonnen/Stunde anstreben, setzen auf Auftragsauskleidungen. Diese Auskleidungen integrieren martensitische Oberflächen auf einem Weichstahlträger und erzielen eine Gewichtsreduzierung von 25 % bei gleichbleibender Standzeit. Flotten in Nordamerika und Europa, die während des Rohstoffbooms von 2010 bis 2015 angeschafft wurden, haben ihr Lebensende erreicht. Dies erzeugt eine vorhersehbare Ersatzwelle, die weitgehend unabhängig von Schwankungen bei neuen Bergbauaktivitäten ist. Servicezentren reagieren auf diesen Trend, indem sie ihren Mehrwertanteil erhöhen. Sie liefern laserprofilierte, montagefertige Sets, die den Arbeitsaufwand vor Ort reduzieren und Ausfallzeiten minimieren. Folglich wird der Markt für verschleißfeste Stahlplatten nicht nur durch das Rohtonnagenvolumen, sondern auch durch die Nachfrage nach Bausatzfertigung und Feldserviceeffizienz angetrieben.

Bedarf an längerer Gerätelebensdauer und niedrigeren Wartungskosten

Bergbauunternehmen in Australien und Chile strukturieren ihre Beschaffungsverträge nun um garantierte Betriebsstunden anstelle traditioneller Gütekennzeichnungen. Diese Verlagerung veranlasst Hüttenwerke, ihre Prozesse anzupassen, um sicherzustellen, dass der Schwefelgehalt unter 0,003 % sinkt, und Kalziumbehandlungen zur Verbesserung der Duktilität einzubeziehen. Durch die Verlängerung der Betriebsstunden eines Muldenkipperaufbaus von 8.000 auf 12.000 Stunden können Bergbauunternehmen einen Nettobarwertgewinn von 300.000 USD pro Einheit erzielen, basierend auf aktuellen Transportraten. Systeme zur vorausschauenden Wartung, die Ultraschallmessgeräte mit Maschinenvisionskameras verbinden, ermöglichen rechtzeitige Ersetzungen während geplanter Stillstandzeiten und maximieren dadurch den Wert länger haltbarer Platten. Diese wirtschaftlichen Trends stärken die Nachfrage nach dickeren Stärken und erhöhter Härte im Markt für verschleißfeste Stahlplatten.

Einführung digitaler Verschleißüberwachung und vorausschauender Wartung

An der Kante montierte IoT-Sensoren in Muldenkipperbetten übertragen Echtzeit-Dickendaten und liefern schichtbasierte Dashboards, die die verbleibende Lebensdauer mit einer Genauigkeit von 24 Stunden identifizieren. Feldversuche in Westaustralien zeigten eine Reduzierung ungeplanter Auskleidungswechsel um 22 % und bestätigten die Wirksamkeit zustandsbasierter Strategien in Kupfer- und Goldminen. Sensoranalysen identifizierten konzentrierten Abrieb an Vorderkanten, was die Einführung hybrider Layouts vorantrieb: 500 HBW in Aufprallzonen, 400 HBW in anderen Bereichen und Baustahl, wo der Kontakt minimal ist. Dieser Ansatz reduzierte die Materialkosten um 18 % bei gleichbleibender Betriebszeit. SSABs Hardox-In-My-Body-Programm kombiniert Sensoren mit Platten und einem dreijährigen Analyseabonnement und ermöglicht vorausschauende Wartung für mittelgroße Flotten. ISO-13374-Datenformatstandards werden zunehmend übernommen, sodass Minen eine Anbieterbindung vermeiden und Verschleißdaten direkt in Enterprise-Asset-Management-Plattformen integrieren können[2]ISO, "ISO 6301-1:2024 Baustähle," iso.org .

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verfügbarkeit von Substituten (Hartauftragschweißen, Keramik, Polymere) | –0.6% | Global, höhere Durchdringung in der chemischen Verarbeitung und Schlammförderung | Mittelfristig (2–4 Jahre) |

| Volatilität bei Eisenerz- und Legierungselementpreisen | –0.4% | Global, ausgeprägt in seefrachtabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Emissionsobergrenzen in der Lieferkette, die die Schrottversorgung einschränkt | –0.3% | EU und China, Ausstrahlungseffekte auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit von Substituten (Hartauftragschweißen, Keramik, Polymere)

Fülldraht-Hartauftragschweißungen platzieren Chromkarbid genau dort, wo Verschleiß auftritt, reduzieren den Stahlverbrauch um 70 % und ermöglichen In-situ-Überholungen, die den Ausbau von Komponenten überflüssig machen. In einigen Kohle- und Getreideanlagen ersetzen UHMW-PE-Auskleidungen Materialansammlungen in stoßarmen Schurren vollständig durch Stahl. Keramikfliesenpakete in Schlammpumpen haben nun eine Härte von 1.000 HV erreicht, was die Standzeit von 600-HBW-Platten übertrifft und hochmargige Nischen beeinflusst. SSABs Duroxite-Auftragschweißung verbindet Karbid mit einem Strukturträger und kombiniert die Verschleißbeständigkeit von Keramik mit deren Schweißbarkeit, was eine hybride Verteidigung gegen Marktsubstitution schafft. Der Mangel an Bruchzähigkeit sowohl bei Polymeren als auch bei Keramik, insbesondere in Aufprallzonen, stellt jedoch sicher, dass der Kern des Marktes für verschleißfeste Stahlplatten stabil bleibt.

Verschärfung der Emissionsobergrenzen in der Lieferkette, die die Schrottversorgung einschränkt

Der CBAM der EU erhebt zusätzliche Kosten von 50–80 EUR/Tonne auf Hochofenplattenimporte ohne Nachweis geringer Kohlenstoffintensität. Dieser Schritt beschleunigt den Übergang der Branche zu Elektrolichtbogenöfen (EAF). Von 2020 bis 2025 verzeichnete die Primärschrottproduktion in der EU ein moderates jährliches Wachstum von 2,1 %. Im Gegensatz dazu stieg die EAF-Kapazität um 4,3 %, was zu einem wachsenden Defizit führte. Infolgedessen stiegen die Primärschrottpreise Anfang 2026 auf 380 EUR/Tonne. Im Jahr 2025 erreichte Chinas Schrottsammlung nur 260 Millionen Tonnen, ein Bruchteil seiner Rohstahlproduktion von 1,03 Milliarden Tonnen. Dieser Engpass führte zu einer 75-prozentigen Abhängigkeit von Eisenerz, was durch politisch auferlegte Obergrenzen teurer wurde. Unterdessen sehen sich US-EAF-Erweiterungen, angetrieben durch den Inflation Reduction Act, einer ähnlichen Herausforderung gegenüber: einem potenziellen Bedarf von 90 Millionen Tonnen Schrott, aber nur einem inländischen Angebot von 70 Millionen Tonnen. Diese Lücke erfordert Importe aus Mexiko und belastet die Grenzbahnkapazität. Hüttenwerke wie SSAB und ArcelorMittal, die flexibel Direktreduktionseisen (DRI) oder heißbrikettiertes Eisen (HBI) einmischen können, können ihre Verschleißgüteproduktion aufrechterhalten. Im Gegensatz dazu stufen schrottabhängige Ministahlwerke entweder auf Strukturgüten herab oder verlassen den Markt ganz. Diese Verlagerung schränkt die Verfügbarkeit von verschleißfesten Stahlplatten ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Schlagzähigkeit gewinnt an Bedeutung

Im Jahr 2025 machten verschleißfeste Platten 46,61 % des Marktanteils aus, unterstützt durch ihren Einsatz in Dauerverschleißumgebungen wie Muldenkipperböden und Förderbandschürzen, die eine Härte von 400–500 HBW erfordern. Das Segment der stoßfesten Platten wird voraussichtlich bis 2031 mit einer CAGR von 4,12 % wachsen. Dieses Wachstum wird durch die Einführung von Platten mit einer Charpy-Zähigkeit von 27 J oder mehr bei –40 °C in Abbruch- und Recyclinghöfen angetrieben, um Sprödbrüche zu mindern. Auftrags- und Bimetallösungen mit 4–8 mm Karbidschichten auf Weichstahlträgern reduzieren das Gewicht um 30 % im Vergleich zu Vollplatten. Diese Gewichtsreduzierung spricht kostenempfindliche mittelgroße Bergbaubudgets an. Hochfeste verschleißfeste Güten mit einer Streckgrenze von 1.000 MPa sind für Mobilkrane und Teleskopstapler konzipiert, bei denen strukturelle Festigkeit Vorrang vor Verschleißfestigkeit hat.

Die Standard-400- und 500-HBW-Güten erfahren erheblichen Wettbewerb, wobei weltweit mehr als 20 aktive Hüttenwerke im Markt für verschleißfeste Stahlplatten tätig sind. Hybridauftragsschweißungen erhöhen die Marktzugänglichkeit, indem sie lokalisierte Härte zu etwa 60 % der Kosten von Volldickenplatten bieten. Diese Kosteneffizienz ermutigt Steinbruchbetreiber und Zuschlagstoffproduzenten, höhere Härteklassen zu erkunden. Das Segment verlagert sich von generischen Rohstoffblechen hin zu anwendungsspezifischen Bausätzen, die nun mit digitalen Verschleißverfolgungsfunktionen integriert sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Dicke: Schwere Stärken halten den größten Anteil

Platten über 30 mm repräsentierten 53,11 % des Volumens im Jahr 2025. Dies spiegelt die Anforderungen von Ultra-Klasse-Muldenkipperaufbauten und 1.000-Tonnen/Stunde-Brechern wider, die 35–60 mm starke Wände benötigen, um wiederholten 300-MPa-Lastzyklen standzuhalten. Dieses Teilsegment wird voraussichtlich mit einer CAGR von 3,96 % wachsen, angetrieben durch die Einführung dickerer Verschleißscheiben in größeren mobilen Geräten und Brückenlagerpads. Platten im Bereich von 10–30 mm werden hauptsächlich in Planiergeräten, Ladern und Baggern eingesetzt. In diesem Segment ist die Aufrechterhaltung einer Härte von 450–500 HBW entscheidend, obwohl die Dicke aufgrund von Masseabwägungen begrenzt ist. Platten unter 10 mm werden in landwirtschaftlichen Bodenbearbeitungswerkzeugen und leichten Behältern eingesetzt, obwohl sie mit In-situ-Hartauftragschweißungen konkurrieren.

Die Fertigungsökonomie beeinflusst die Nachfrage erheblich. Laser- und PlasmaschneideVerfahren bleiben für Platten bis zu 30 mm kostengünstig. Bei dickeren Platten erhöhen Autogenprozesse die Verarbeitungskosten um 20 %, was einige Käufer dazu veranlasst, Auftragsschweißungen mit einer 6-mm-Hartschicht auf einem 25-mm-Strukturträger zu bevorzugen. Obwohl Keramikmaterialien ein Substitutionsrisiko darstellen, entsprechen sie nicht der strukturellen Tragfähigkeit, die für 50-mm-Muldenkipperböden erforderlich ist. Infolgedessen spielen schwere Stärkenplatten weiterhin eine zentrale Rolle im Markt für verschleißfeste Stahlplatten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Bergbau als Anker, während das Bauwesen wächst

Der Bergbau repräsentierte 45,67 % des Tonnagevolumens im Jahr 2025, unterstützt durch die globale Flottenexpansion für Kupfer, Lithium und Eisenerz. Jede Muldenkipperüberholung erfordert 8–12 Tonnen Platten über ihren Lebenszyklus. Das Bauwesen wird voraussichtlich bis 2031 mit einer CAGR von 4,72 % wachsen, angetrieben durch den US-Infrastrukturgesetz und großangelegte asiatische Projekte. Diese Initiativen steigern die Nachfrage nach 500-HBW-Schaufelkanten und Schermessern, um Projektzeitpläne einzuhalten. In Südostasien treibt der steigende Containerverkehr den Bedarf an schweren Maschinen wie Portalkränen und Reachstaplern an. In Indien und China erhöht die Hinzufügung neuer EAF-Kapazitäten in Stahlwerken und Gießereien die Nachfrage nach 450-HBW-Schlackenpfannen- und Verteilerrinnenauskleidungen.

Das Recyclingsegment gewinnt an Bedeutung, da Elektrolichtbogenofenerweiterungen zunehmend auf Schredder und Sortieranlagen mit stoßzähen Platten angewiesen sind, was das Segment von einer Nischenanwendung zu einem breiteren Markt überführt. Das Transportsegment, einschließlich Eisenbahnwaggons und Schüttgutladeräumen, bleibt aufgrund der langen Lebensdauer der Anlagen stabil. Die Einführung vorausschauender Wartung verlängert jedoch die Verschleißlebensdauer und erhöht gleichzeitig die Anforderungen an die Materialreinheit. Diese Verlagerung begünstigt Hüttenwerke, die in der Lage sind, höhere Qualifikationsanforderungen mit ultrareinen Chemien zu erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 entfiel auf Asien-Pazifik 47,72 % des globalen Volumens und es wird erwartet, dass die Region bis 2031 mit einer CAGR von 4,66 % wächst und alle anderen Regionen übertrifft. China, unterstützt durch Baowu- und HBIS-Kapazitäten von jeweils über 7 Millionen Tonnen für Verschleißgüten, bleibt ein wichtiger Beitragender zum Volumen der Region. Mit geltenden Doppelkontroll-Produktionsobergrenzen verlagern Hüttenwerke ihren Fokus jedoch auf Mehrwertplatten statt auf Massenproduktion. In Indien treibt die Nationale Infrastrukturpipeline die Nachfrage nach Brecherauskleidungen und Förderschurrenersatz an und trägt zu einem konsistenten Wachstum bei den 400–500-HBW-Güten bei. In Südostasien lenken öffentliche Investitionsabschlussraten von über 95 % dickere Platten (> 40 mm) in Rammschuhe und Baggerkomponenten, angetrieben durch Investitionen in Autobahnen und Häfen.

In Nordamerika hat der US-Infrastrukturinvestitions- und Beschäftigungsgesetz Upgrades auf 500-HBW-Schaufelkanten veranlasst. Diese Initiative reduziert Ausfallzeitstrafen während laufender Projekte und ermutigt OEMs, Bestände dickerer Platten zu halten. Kanadas Eisenerz- und Kalioperationen erzeugen weiterhin eine stetige Nachfrage nach Verschleißplatten, während Mexikos Nearshoring von Automobillieferketten den Bedarf an Materialhandhabungsausrüstungsauskleidungen erhöht. Da sich Ersatzzyklen in Bergbau- und Bauflotten angleichen, wird der Markt für verschleißfeste Stahlplatten in Nordamerika voraussichtlich mit einer CAGR von 3,5 % wachsen.

In Europa konzentrieren sich westliche Länder auf grüne Initiativen, während östliche Länder mit Kostendruck konfrontiert sind. Deutschland und Skandinavien stellen auf fossilfreie Versorgung um. SSABs Wasserstoffplatte, die CBAM-Ausschreibungen entspricht, hat OEM-Verträge mit Aufschlägen von etwa 7 % gesichert. Im Gegensatz dazu haben östliche Hüttenwerke, die auf Hochofenrouten angewiesen sind, mit CBAM-Abgaben von 50–80 EUR/Tonne zu kämpfen, die ihren Marktanteil beeinflussen. Die Region stützt sich hauptsächlich auf Ersatznachfrage statt auf neue Tonnage, aber kohlenstoffarme Beschaffungsregeln helfen qualifizierten Lieferanten, ihre Margen zu halten.

In Südamerika und dem Nahen Osten-Afrika nutzt Brasiliens Vale Platten für Muldenkipperaufbauten und Brecher. In Saudi-Arabien treibt die Vision-2030-Initiative Importe dickerer Stärken für Abbruchscheren an. Obwohl Energievolatilität und Währungsschwankungen das Wachstum in Südafrika und Argentinien begrenzen, halten Nischenmärkte im Phosphat- und Goldbergbau die Nachfrage aufrecht.

Wettbewerbslandschaft

Im Jahr 2025 wies der Markt für verschleißfeste Stahlplatten ein mäßig konzentriertes Profil auf, wobei die fünf größten Produzenten SSAB, ArcelorMittal, Nippon Steel, China Baowu Steel Group und thyssenkrupp waren. Integrierte Hüttenwerke nutzten eigenes Eisenerz und Ferrochrom, während Spezialanbieter wie Bisalloy und NLMK DanSteel sich auf ultrahochfeste Angebote (600 HBW+) und beschleunigte 48-Stunden-Lieferprogramme für Minenstillstände konzentrierten.

Dekarbonisierung und Digitalisierung blieben wichtige strategische Prioritäten. SSAB zielte mit seinen fossilfreien Platten darauf ab, die Nachfrage von OEMs zu erfüllen, die Produkte mit verifizierten Emissionen von weniger als 0,4 Tonnen CO₂ pro Tonne benötigen. Nippon Steels geplantes Upgrade der US-Steel-Anlagen im Wert von 14 Milliarden USD richtete sich nach den Buy-America-Inhaltsregeln und zielte auf Chancen in Nordamerikas Infrastrukturausgaben ab. SSAB führte auch das Hardox-In-My-Body-Ökosystem ein, das vorgeschnittene Bausätze, IoT-Dickensensoren und eine dreijährige Analyselizenz kombiniert, was wiederkehrende Abonnementeinnahmen generiert und die Wechselkosten für Flottenoperatoren erhöht.

Technologische Investitionen konzentrierten sich auf die Inline-Ultraschallkartierung zur Sicherstellung der Gleichmäßigkeit der Durchhärtung. Diese Entwicklung reduzierte die Ausschussraten von 4 % auf 1 % und unterstützte Just-in-time-Lieferungen. Das Patentrennen intensivierte sich 2024–2025, mit Bemühungen rund um explosionsgeschweißte Auftragsschweißungen und laserplattierte Chromkarbide. Sowohl thyssenkrupp als auch voestalpine reichten jeweils 8–10 Patente ein, mit dem Ziel, die Schichthaftung unter hohen Stoßbelastungen zu verbessern.

Marktführer für verschleißfeste Stahlplatten

ArcelorMittal

SSAB

thyssenkrupp AG

NIPPON STEEL CORPORATION

Shandong Baowu Steel Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: POSCO hat den Hochofen Nr. 4 in seinem Pohang-Werk nach einem Upgrade im Wert von 500 Milliarden KRW (375 Millionen USD) wieder in Betrieb genommen, das die Jahreskapazität um 1,2 Millionen Tonnen erhöhte und digitale Zwillingstechnologie zur Echtzeit-Prozessoptimierung integrierte. Die Erweiterung positioniert POSCO, um die wachsende Nachfrage nach Verschleißplatten aus Südkoreas Schiffbau- und Bausektoren zu erfassen, die dickere Platten für LNG-Träger-Isolierungsträger und Hochhausgründungspfähle einsetzen.

- April 2025: JFE Steel baut derzeit einen großen Elektrolichtbogenofen (EAF) mit einer Kapazität von 2 Millionen Tonnen pro Jahr in seinem West-Japan-Werk (Bezirk Kurashiki), wobei der Betrieb für die erste Hälfte des Geschäftsjahres 2028 (Q1 GJ2028) geplant ist.

Berichtsumfang des globalen Marktes für verschleißfeste Stahlplatten

Verschleißfeste Stahlplatten, oft auch als verschleißfeste (AR) Stähle bezeichnet, sind spezialisierte hochharte, hochzähe Stahlplatten, die darauf ausgelegt sind, extremem Oberflächenverschleiß, Aushöhlung und Stoßbelastung standzuhalten. Als „Opfer”-Schichten zum Schutz von Strukturausrüstungen eingesetzt, verlängern sie die Lebensdauer von Teilen im Bergbau, Bauwesen und in der Fertigung.

Der Markt ist nach Produkttyp, Dicke, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in verschleißfeste Platten, hochfeste verschleißfeste Platten, stoßfeste Platten sowie Auftrags- und Bimetallplatten segmentiert. Nach Dicke ist der Markt in unter 10 mm, 10 bis 30 mm und über 30 mm segmentiert. Nach Anwendung ist der Markt in Bergbau, Bauwesen, schwere Maschinen, Stahl und Gießerei, Transport und sonstige Anwendungen (einschließlich Landwirtschaft, Recycling und die Zement- und Zuschlagstoffindustrie) segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für verschleißfeste Stahlplatten in 17 Ländern weltweit ab. Für jedes Segment werden Marktgröße und Prognosen in Volumen (Tonnen) angegeben.

| Verschleißfeste Platten |

| Hochfeste verschleißfeste Platten |

| Stoßfeste Platten |

| Auftrags- und Bimetallplatten |

| Unter 10 mm |

| 10 bis 30 mm |

| Über 30 mm |

| Bergbau |

| Bauwesen |

| Schwere Maschinen |

| Stahl und Gießerei |

| Transport |

| Sonstige Anwendungen (Landwirtschaft, Recycling, Zement- und Zuschlagstoffindustrie) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Verschleißfeste Platten | |

| Hochfeste verschleißfeste Platten | ||

| Stoßfeste Platten | ||

| Auftrags- und Bimetallplatten | ||

| Nach Dicke | Unter 10 mm | |

| 10 bis 30 mm | ||

| Über 30 mm | ||

| Nach Anwendung | Bergbau | |

| Bauwesen | ||

| Schwere Maschinen | ||

| Stahl und Gießerei | ||

| Transport | ||

| Sonstige Anwendungen (Landwirtschaft, Recycling, Zement- und Zuschlagstoffindustrie) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für verschleißfeste Stahlplatten?

Die Marktgröße für verschleißfeste Stahlplatten wird auf 3,28 Millionen Tonnen im Jahr 2025, 3,40 Millionen Tonnen im Jahr 2026 projiziert und soll bis 2031 4,06 Millionen Tonnen erreichen, mit einer CAGR von 3,62 % von 2026 bis 2031.

Welche Region verzeichnet die größte Nachfrage nach Verschleißplatten?

Asien-Pazifik führte im Jahr 2025 mit 47,72 % des globalen Volumens und bleibt die am schnellsten wachsende Region.

Welches Anwendungssegment wächst am schnellsten?

Bauausrüstung wird voraussichtlich bis 2031 mit einer CAGR von 4,72 % wachsen, dank globaler Infrastrukturprogramme.

Wie beeinflusst Wasserstoff-DRI die Qualität von Verschleißplatten?

Wasserstoffbasiertes DRI eliminiert Fremdmetalle und senkt den Reststickstoffgehalt, was sauberere, zähere 500-HBW-Güten ermöglicht, die für anspruchsvollste Bergbau- und Bauanwendungen geeignet sind.

Seite zuletzt aktualisiert am: