Marktgröße und Marktanteil für Hochgeschwindigkeitsstahl

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

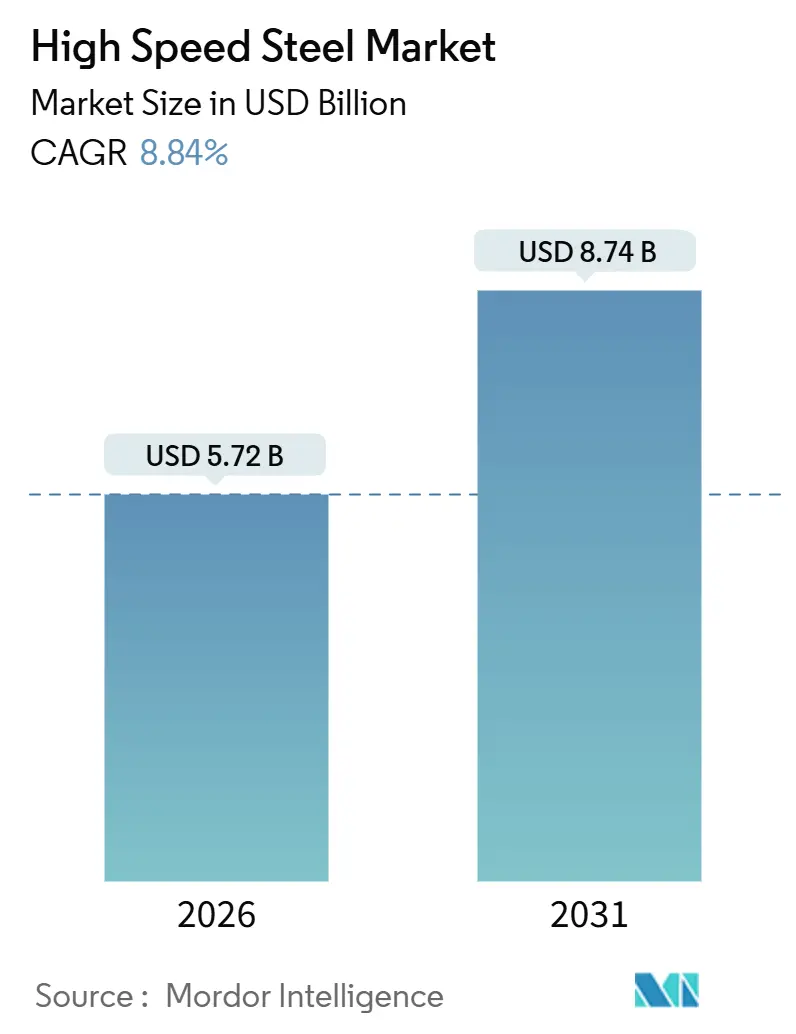

| Marktgröße (2026) | 5.72 Milliarden US-Dollar |

| Marktgröße (2031) | 8.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.84% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Hochgeschwindigkeitsstahl von Mordor Intelligence

Die Marktgröße für Hochgeschwindigkeitsstahl wird im Jahr 2026 auf USD 5,72 Milliarden geschätzt und soll bis 2031 USD 8,74 Milliarden erreichen, bei einer CAGR von 8,84 % während des Prognosezeitraums (2026–2031). Robuste Beschaffungsaktivitäten im Zusammenhang mit der Bearbeitung von Elektrofahrzeugkomponenten, eine anhaltende Produktion von Luft- und Raumfahrtmotoren sowie die rasche Verbreitung der Automatisierung im Rahmen von Industrie 4.0 verstärken weiterhin die Werkzeugverbrauchsraten. Hersteller bevorzugen molybdänreiche Zusammensetzungen, da diese Warmhärte über 600 °C aufrechterhalten und gleichzeitig die mit Wolfram verbundenen Preisschwankungen vermeiden, was dem Markt für Hochgeschwindigkeitsstahl einen Kosten-Leistungs-Vorteil bei Betrieb mit mittlerer Geschwindigkeit sichert. Die steigende Nachfrage nach pulvermetallurgischen Güten, die die Werkzeugstandzeit verlängern, schützt den Marktanteil zusätzlich vor dem Vordringen von Hartmetall. Ein paralleler Vorstoß für geschlossene Wolframrecyclingkreisläufe bietet Versorgungssicherheitsvorteile, die bei Käufern Anklang finden, die einer Volatilität der Inputkosten ausgesetzt sind.

Wichtigste Erkenntnisse des Berichts

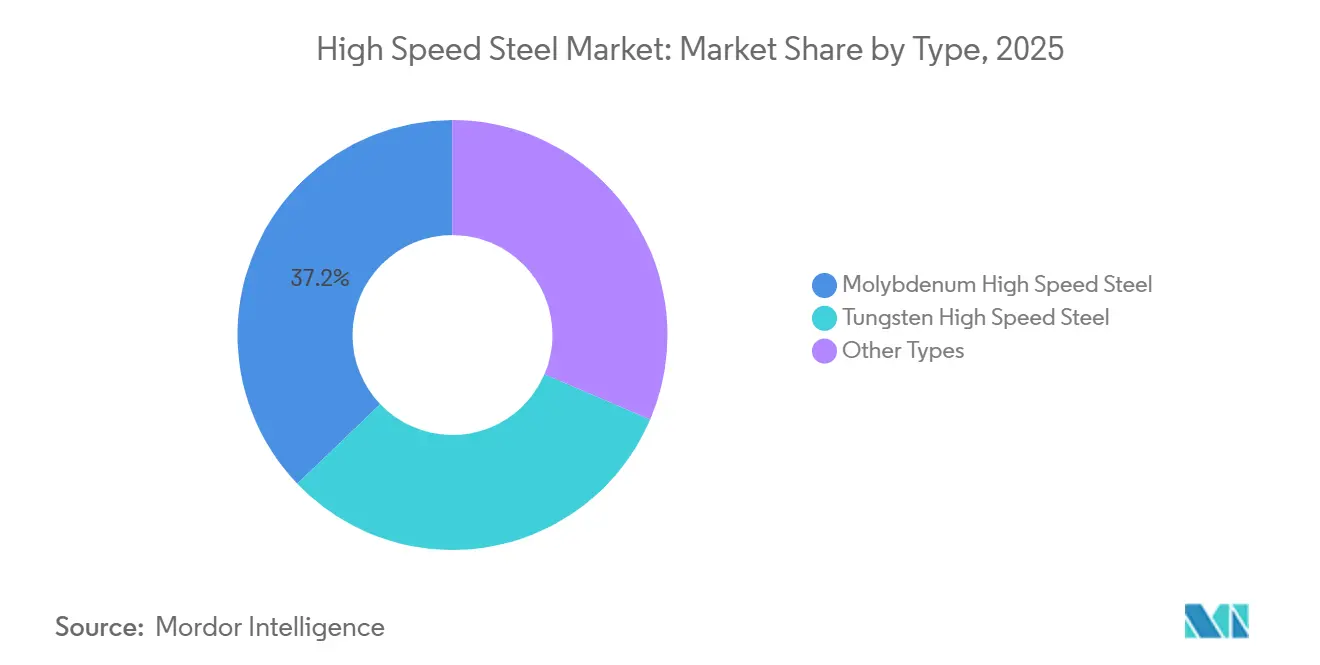

- Nach Typ entfielen auf Molybdängüten 37,16 % des Umsatzes im Jahr 2025, und sie verzeichnen mit einer CAGR von 9,43 % das schnellste Wachstum aller Zusammensetzungen im Markt für Hochgeschwindigkeitsstahl.

- Nach Produkttyp führten Metallschneidwerkzeuge mit 53,76 % des Umsatzes im Jahr 2025, während das Segment mit einer CAGR von 9,59 % – dem schnellsten unter allen Produktgruppen – wächst.

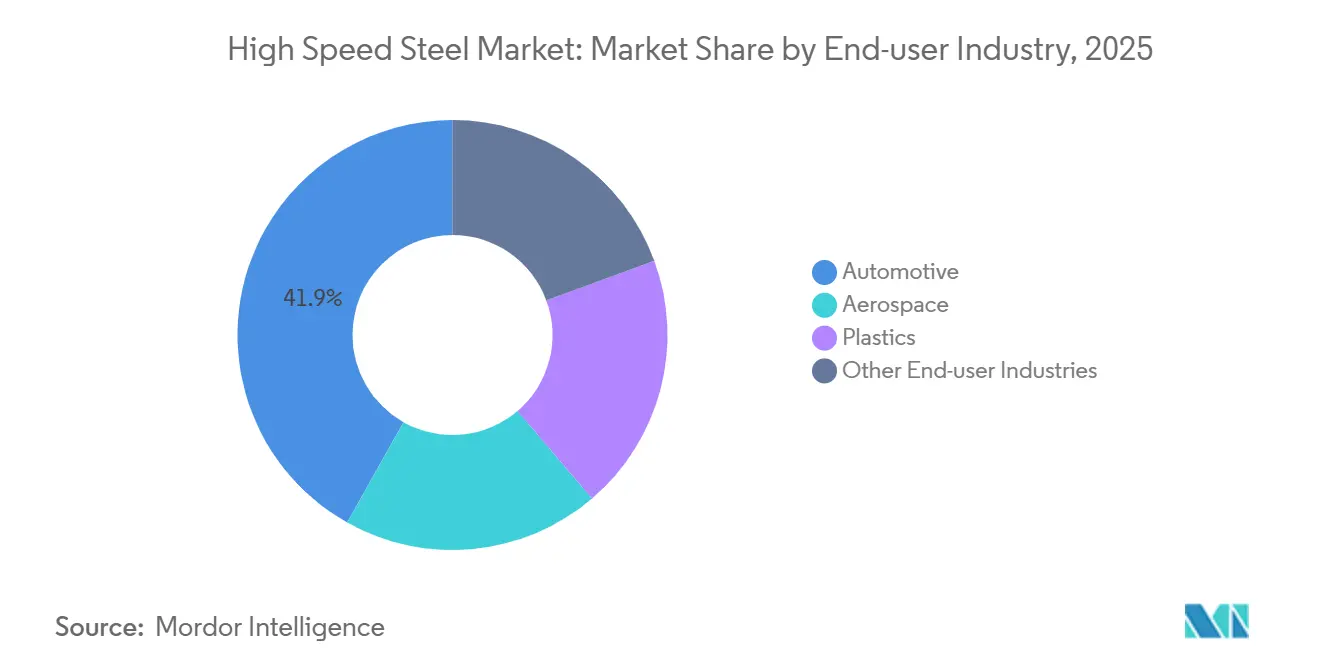

- Nach Endverbraucher hielt die Automobilbearbeitung 41,85 % der Nachfrage im Jahr 2025 und wächst mit einer CAGR von 9,38 %, dem höchsten Wert unter den verbrauchenden Branchen.

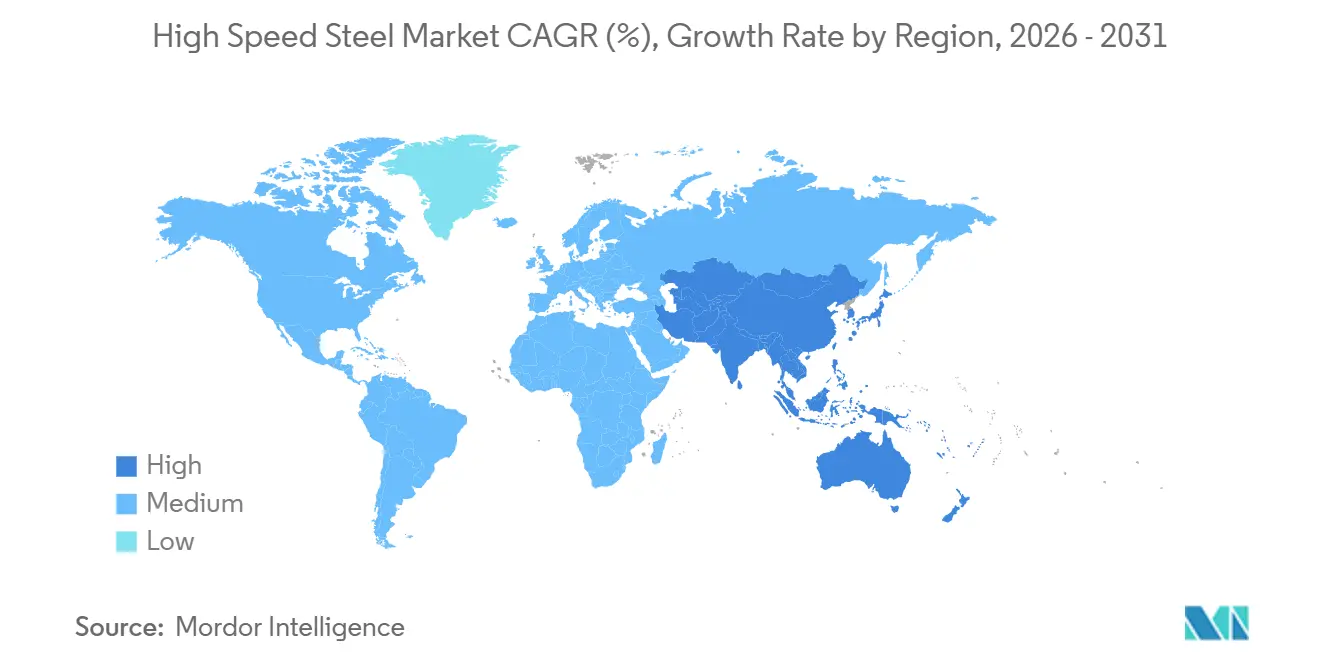

- Nach Geografie dominierte Asien-Pazifik mit 64,28 % des globalen Umsatzes im Jahr 2025 und wächst mit einer CAGR von 9,34 %, womit die Region alle anderen regionalen Cluster übertrifft.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Hochgeschwindigkeitsstahl

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der EV-getriebenen Nachfrage nach Automobilbearbeitung | +2.3% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Anforderungen an Werkzeuge für Luft- und Raumfahrtmotoren und Flugzeugzellen | +1.8% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Automatisierung und Industrie 4.0 steigern die Werkzeugwechselhäufigkeit | +2.1% | Global, angeführt von Deutschland, Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Pulvermetallurgische Hochgeschwindigkeitsstahl-Güten verlängern die Werkzeugstandzeit | +1.6% | Global, konzentriert in fortgeschrittenen Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Kreislaufwirtschaftlicher Vorstoß für Wolframrecycling | +1.0% | Nordamerika und EU, regulatorisch getrieben | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der EV-getriebenen Nachfrage nach Automobilbearbeitung

Mit dem Anstieg der Produktion von batterieelektrischen Fahrzeugen werden die Toleranzbänder auf unter 50 µm eingeengt. Dieser Wandel führt zu einem schnelleren Werkzeugverschleiß und einem deutlichen Anstieg des Umsatzes bei Bohrern und Schaftfräsern. Parallel dazu steigerte Tesla seine Beschaffung von Schneidwerkzeugen im Zuge seiner Werksexpansionen in Texas und Berlin[1]Tesla Inc., „Jahresbericht 2025”, ir.tesla.com. Unterdessen meldete das chinesische Ministerium für Industrie und Informationstechnologie einen Anstieg der Produktion von Fahrzeugen mit neuer Energie. Solche Produktionsvolumina begünstigen Molybdängüten, die ihre Härte bei 550–600 °C aufrechterhalten, ohne den Kobaltaufpreis zu verursachen. Diese Präferenz stärkt das kontinuierliche Wachstum des Marktes für Hochgeschwindigkeitsstahl.

Steigende Anforderungen an Werkzeuge für Luft- und Raumfahrtmotoren und Flugzeugzellen

Boeing meldete in seiner Einreichung für 2025 einen kommerziellen Auftragsrückstand, während Airbus ankündigte, ausstehende Bestellungen zur Auslieferung zu haben. Der Markt für Hochgeschwindigkeitsstahl bleibt widerstandsfähig gegenüber einem vollständigen Wechsel zu Hartmetall, da sekundäres Bohren und Reiben an Titanschalen weiterhin auf die Zähigkeit von Hochgeschwindigkeitsstahl angewiesen ist. Pratt & Whitney, das auf das erhöhte Risiko von Hartmetallbrüchen unter Schwingungsbelastungen hinweist, verwendet weiterhin Hochgeschwindigkeitsstahl-Formwerkzeuge für die Fertigbearbeitung von Tannenbaumschlitzen.

Automatisierung und Industrie 4.0 steigern die Werkzeugwechselhäufigkeit

Bediener, die in vernetzten Bearbeitungszentren Predictive-Maintenance-Systeme einsetzen, erhöhten die Werkzeugwechselzahlen und tauschten Fräser aus, bevor es zu Maßabweichungen kam. Im Jahr 2025 meldete das Bundesministerium für Wirtschaft und Klimaschutz eine weitverbreitete Einführung von Industrie 4.0 bei mittelständischen Herstellern und hob die Echtzeit-Werkzeugüberwachung als führende Anwendung hervor. Japanische CNC-Hersteller verzeichneten im Vergleich zu 2023 einen erhöhten Werkzeugverbrauch pro Produktionseinheit, was erweiterte Möglichkeiten im Markt für Hochgeschwindigkeitsstahl schafft, insbesondere für vorhersehbare pulvermetallurgische Güten.

Pulvermetallurgische Hochgeschwindigkeitsstahl-Güten verlängern die Werkzeugstandzeit

Erasteel gab bekannt, dass seine neuen pulvermetallurgischen Güten mit Rockwell C 67–69 eine längere Lebensdauer als ihre schmelzgegossenen Gegenstücke bieten. Akademische Studien hoben hervor, dass stickstofflegierter pulvermetallurgischer Hochgeschwindigkeitsstahl im Vergleich zu M2 eine überlegene Biegebruchfestigkeit aufweist. Sandvik erzielte durch die Kombination pulvermetallurgischer Substrate mit AlCrN-Beschichtungen eine Verlängerung der Standzeit beim Fräsen von Formenstahl. Solche Fortschritte stärken die Käufertreue, insbesondere bei jenen, die im Markt für Hochgeschwindigkeitsstahl Kosten gegen Betriebszeit abwägen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Wechsel zu Hartmetall- und Keramiksubstituten | -1.9% | Global, konzentriert in der Luft- und Raumfahrt sowie der Hochgeschwindigkeitsbearbeitung | Kurzfristig (≤ 2 Jahre) |

| Volatile Wolfram- und Molybdän-Inputpreise | -1.2% | Global, akut in Regionen, die von chinesischen Lieferungen abhängig sind | Mittelfristig (2–4 Jahre) |

| 3D-gedruckte Hartmetallwerkzeuge verkürzen den Lebenszyklus von Hochgeschwindigkeitsstahl | -0.8% | Nordamerika und Europa, frühe Einführungsphase | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Wechsel zu Hartmetall- und Keramiksubstituten

In Versuchen im Jahr 2024 übertrafen Keramikeinsätze beschichteten Hochgeschwindigkeitsstahl beim Fräsen von Inconel 718[2]International Journal of Machine Tools and Manufacture, „Leistung von Keramikeinsätzen bei der Bearbeitung von Superlegierungen”, sciencedirect.com. Der Lieferantenleitfaden von GE Aerospace für 2025 hat Hochgeschwindigkeitsstahl aus vielen Luft- und Raumfahrtanwendungen ausgeschlossen und schreibt Hartmetall oder kubisches Bornitrid für alle Primärschnitte vor. Sandvik meldete ein Wachstum beim Verkauf von Hartmetalleinsätzen im Jahr 2024, was eine bemerkenswerte Verschiebung des Marktanteils unterstreicht.

Volatile Wolfram- und Molybdän-Inputpreise

In den Jahren 2024–2025 schwankten die Wolframpreise an der London Metal Exchange und drückten die Herstellermargen. Die Molybdänoxidpreise schwankten innerhalb eines Jahres erheblich, was zu höheren Rohstofflagerbeständen zwang und kleinere Walzwerke unter Druck setzte. China kontrolliert nach wie vor mehr als 80 % der globalen Wolframraffinierungskapazität, und Umweltprüfungen im Jahr 2024 schränkten die Produktion in Jiangxi ein, was das Preisrisiko für die Marktteilnehmer im Bereich Hochgeschwindigkeitsstahl erhöhte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ übertreffen Molybdängüten die Konkurrenz

Molybdänzusammensetzungen hielten 37,16 % des Umsatzes im Jahr 2025, und die Gruppe ist auf dem Weg zu einer CAGR von 9,43 % bis 2031. Dies positioniert Molybdängüten als das am schnellsten wachsende Segment im Markt für Hochgeschwindigkeitsstahl und übertrifft alle konkurrierenden Legierungen. Käufer bleiben loyal, angezogen von Kostenvorteilen gegenüber Wolframlegierungen und einer konstanten Leistung bis 600 °C. Das pulvermetallurgische Verarbeitungsverfahren, das feine Karbide dispergiert, verbessert Zähigkeit und Schleifbarkeit. Während Wolframgüten eine Nische für Temperaturen über 650 °C behalten, begrenzen ihre steigenden Preise eine breitere Einführung. Kobaltangereicherte Legierungen finden ihren Platz beim Hochgeschwindigkeitszahnradfräsen und Räumen, wo sie zusätzliche Warmhärte für intermittierende Belastungen bieten.

Als Reaktion auf Preisschwankungen bei Wolfram in den Jahren 2024–2025 verlagerten OEMs ihren Fokus auf Molybdänvarianten. Proterial's M42-Kobalt-Molybdän-Produkt erreichte eine hohe Rockwell-C-Härte und bietet einen erheblichen Kostenvorteil gegenüber dem wolframreichen T15. Unterdessen verzeichnete der chinesische Hersteller Tiangong im Jahr 2024 ein bemerkenswertes Umsatzwachstum bei Molybdän-Hochgeschwindigkeitsstahl, das hauptsächlich auf Automobilzulieferer in China und Indien ausgerichtet war, und festigte damit seine Führungsposition im Bereich Hochgeschwindigkeitsstahl.

Nach Produkttyp dominieren Metallschneidwerkzeuge

Metallschneidwerkzeuge sicherten sich 53,76 % des Umsatzes im Jahr 2025 und werden mit einer CAGR von 9,59 % wachsen – dem schnellsten Wert unter allen Produktgruppen. Dieser Anteil entspricht dem größten Anteil an der Marktgröße für Hochgeschwindigkeitsstahl in Wertangaben. Elektrofahrzeug-Batteriegehäuse erfordern dichte Bohrmuster und wiederholtes Reiben, was den Umsatz von Spiralbohrern steigert. Die ISO-3685-Normierung der Werkzeugstandzeit vereinfacht Beschaffungsvergleiche und veranlasst Käufer, Stückkosten gegen Zykluszeit abzuwägen. Kaltarbeitswerkzeuge, die Stempel und Schermesser umfassen, profitieren von pulvermetallurgischen Mikrogefügen, die die Gesenk-Standzeit verlängern. Andere Produkttypen wie Zahnradfräser bleiben eine Nische, sind jedoch für die Präzisionsgetriebefertigung unverzichtbar.

Mit der Einführung von Industrie 4.0 verzeichnet der Metallschneidverbrauch einen deutlichen Anstieg. Sandvik hob hervor, dass Lieferanten in Mexiko und Thailand, die automatische Werkzeugwechsler verwenden, mehr Hochgeschwindigkeitsstahl-Bohrer pro produziertem Fahrzeug verbrauchten als ihre halbautomatisierten Gegenstücke. Darüber hinaus profitieren Kaltarbeitswerkzeuge von fortschrittlichen Hartmetallen, die hohem Pressdruck standhalten können, ohne zu splittern, was sich für das Stanzen von Haushaltsgeräten und Klimaanlagen als vorteilhaft erweist.

Nach Endverbraucher bleibt die Automobilindustrie führend

Die Automobilbearbeitung machte 41,85 % der Nachfrage im Jahr 2025 aus und wird mit einer CAGR von 9,38 % wachsen. Der Marktanteil von Hochgeschwindigkeitsstahl im Automobilsektor bleibt unübertroffen, angetrieben durch eine erhöhte Bearbeitungsintensität aufgrund batterieelektrischer Architekturen. Im Jahr 2025 brachte China eine erhebliche Anzahl von Fahrzeugen mit neuer Energie auf den Markt, wobei der Verbrauch stark in den Clustern Jiangsu und Zhejiang konzentriert war. Der Luft- und Raumfahrtsektor priorisiert weiterhin Zähigkeit gegenüber Höchstgeschwindigkeit bei seinen sekundären Titanbearbeitungen. Bei der Kunststoffverarbeitung stehen Hochgeschwindigkeitsstahl-Formen aufgrund von Abrasion durch Füllstoffe vor Herausforderungen bei der Werkzeugstandzeit. Unterdessen nutzt der Bergbausektor hybride Hochgeschwindigkeitsstahl-Hartmetall-Bohrer und nutzt dabei die Zähigkeit des Hochgeschwindigkeitsstahl-Schafts und die Härte der Hartmetallschneiden.

Teslas Expansion im Jahr 2025 und sein europäischer Elektrofahrzeug-Rollout lösten einen bemerkenswerten Jahresanstieg der Werkzeugbedarfe in jedem Werk aus und unterstrichen die enge Beziehung zwischen der Elektrofahrzeugproduktion und dem Wachstum des Marktes für Hochgeschwindigkeitsstahl. Die Nachfrage im Luft- und Raumfahrtsektor wird durch erhebliche Auftragsrückstände bei Boeing und Airbus sowie durch eine gesteigerte Produktion von Pratt & Whitney-Triebwerken gestützt, was einen stetigen Werkzeugfluss trotz des Drucks aus Hartmetallquellen gewährleistet.

Geografische Analyse

Asien-Pazifik erwirtschaftete 64,28 % des globalen Umsatzes im Jahr 2025 und soll bis 2031 mit einer CAGR von 9,34 % wachsen. Infolgedessen ist der Markt für Hochgeschwindigkeitsstahl in Asien-Pazifik auf dem Weg, alle anderen Regionen im Wachstum zu übertreffen. Im Jahr 2024 war China, hauptsächlich aus seinen Zentren in Jiangsu und Zhejiang, für einen erheblichen Anteil der globalen Schneidwerkzeugproduktion verantwortlich. Unterdessen zog Indien im Jahr 2025 erhebliche ausländische Fertigungsinvestitionen an und leitete einen bedeutenden Teil dieser Aufträge an lokale Werkzeuglieferanten weiter. Japan bleibt führend in der Präzision, und Südkoreas Werkzeugmaschinenproduktion stieg im Jahr 2025 stark an, angetrieben durch Investitionen in die Halbleiter- und Automobilsektoren, was die Dominanz der Region weiter festigt.

Nordamerika und Europa zusammen machten einen bemerkenswerten Anteil am Marktwert 2025 aus. Boeings erheblicher Auftragsrückstand sowie Pratt & Whitneys Turbineninitiativen unterstreichen die starke Stellung von Hochgeschwindigkeitsstahl in sekundären Luft- und Raumfahrtanwendungen. Im Jahr 2025 verzeichnete Deutschland eine robuste Werkzeugmaschinenproduktion mit einem bemerkenswerten Anstieg des Schneidwerkzeugverbrauchs. Das Gesetz der EU über kritische Rohstoffe, das auf die Förderung des Wolframrecyclings abzielt, ermöglichte es voestalpine, im Jahr 2024 erfolgreich eine erhebliche Menge aus Schrott zurückzugewinnen und damit die Lieferketten der Region zu stärken.

Südamerika sowie der Nahe Osten und Afrika machten den verbleibenden Marktanteil aus. Im Jahr 2025 investierte Vale erheblich in die Modernisierung von Bergbauausrüstungen, die prominent Bearbeitungszentren mit Hochgeschwindigkeitsstahl-Werkzeugen umfassten. Der Public Investment Fund Saudi-Arabiens stellte im Jahr 2025 erhebliche Ressourcen für fortschrittliche Fertigungsprojekte bereit, darunter ein Gemeinschaftsunternehmen mit dem Ziel einer inländischen Hochgeschwindigkeitsstahl-Produktion. Trotz des Importwettbewerbs stärkte die Fahrzeugproduktion Südafrikas im Jahr 2025 die Nachfrage nach lokalen Schneidwerkzeugen.

Wettbewerbslandschaft

Der Markt für Hochgeschwindigkeitsstahl ist teilweise fragmentiert. Pulvermetallurgisches Know-how und geschlossene Wolframrecyclingkreisläufe unterscheiden die Marktführer von regionalen Walzwerken. Aufstrebende Herausforderer nutzen additive Fertigung. Kleinere regionale Akteure punkten durch Agilität mit schnellen Nachschleifservices und kundenspezifischen Profilen, insbesondere für Nischen-Luft- und Raumfahrtvorrichtungen und spezialisierte Bergbauwerkzeuge. Konsolidierungen bleiben selektiv und konzentrieren sich auf Speziallegierungen und Vertriebsnetze statt auf groß angelegte Fusionen, was die Bedeutung von Technologiedifferenzierung und Kundennähe unterstreicht.

Marktführer im Bereich Hochgeschwindigkeitsstahl

Sandvik AB

ArcelorMittal

voestalpine BÖHLER Edelstahl GmbH & Co KG

Proterial, Ltd.

CRS Holdings, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Erasteel erwarb ausgewählte Vermögenswerte von Crucible Industries, um die pulvermetallurgische Hochgeschwindigkeitsstahl-Produktion in den Vereinigten Staaten auszubauen und seine lokale Kunden- und Lieferantenbasis in den Bereichen Werkzeugbau und Luft- und Raumfahrt zu stärken.

- Juni 2024: Erasteel erhielt die Zertifizierung der Umweltproduktdeklaration für konventionelle und recycelte Hochgeschwindigkeitsstahl-Güten als erstes Unternehmen der Branche, das eine verifizierte Lebenszyklusransparenz erreichte.

Berichtsumfang des globalen Marktes für Hochgeschwindigkeitsstahl

Hochgeschwindigkeitsstahl (HSS) ist ein legierter Stahl, der Wolfram und das Legierungselement Vanadium für erhöhte Festigkeit enthält. Hochgeschwindigkeitsstahl wird aufgrund seiner hohen Verschleißfestigkeit, Arbeitshärte und Stoßdämpfung häufig für Metallschneiden und Holzdrehen verwendet, was ihn langlebig und präzise macht.

Der Markt für Hochgeschwindigkeitsstahl (HSS) ist nach Typ, Produkttyp, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in Wolfram-Hochgeschwindigkeitsstahl, Molybdän-Hochgeschwindigkeitsstahl und andere Typen (Kobalt-Hochgeschwindigkeitsstahl, Chrom-Hochgeschwindigkeitsstahl und Vanadium-Hochgeschwindigkeitsstahl) unterteilt. Nach Produkttyp ist der Markt in Metallschneidwerkzeuge, Kaltarbeitswerkzeuge und andere Produkttypen (Fräswerkzeuge, Bohrwerkzeuge usw.) unterteilt. Nach Endverbraucherbranche ist der Markt in Automobilindustrie, Luft- und Raumfahrt, Kunststoffe und andere Endverbraucherbranchen (Bergbau, Fertigung, Werkzeugherstellung usw.) unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für 27 Länder in den wichtigsten Regionen. Für jedes Segment wurden Marktgrößen und Prognosen auf der Grundlage von Wertangaben (USD) erstellt.

| Wolfram-Hochgeschwindigkeitsstahl |

| Molybdän-Hochgeschwindigkeitsstahl |

| Andere Typen (Kobalt-Hochgeschwindigkeitsstahl, Chrom-Hochgeschwindigkeitsstahl und Vanadium-Hochgeschwindigkeitsstahl) |

| Metallschneidwerkzeuge |

| Kaltarbeitswerkzeuge |

| Andere Produkttypen (Fräswerkzeuge, Bohrwerkzeuge usw.) |

| Automobilindustrie |

| Luft- und Raumfahrt |

| Kunststoffe |

| Andere Endverbraucherbranchen (Bergbau, Fertigung, Werkzeugherstellung usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Türkei | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Nigeria | |

| Katar | |

| Ägypten | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Wolfram-Hochgeschwindigkeitsstahl | |

| Molybdän-Hochgeschwindigkeitsstahl | ||

| Andere Typen (Kobalt-Hochgeschwindigkeitsstahl, Chrom-Hochgeschwindigkeitsstahl und Vanadium-Hochgeschwindigkeitsstahl) | ||

| Nach Produkttyp | Metallschneidwerkzeuge | |

| Kaltarbeitswerkzeuge | ||

| Andere Produkttypen (Fräswerkzeuge, Bohrwerkzeuge usw.) | ||

| Nach Endverbraucherbranche | Automobilindustrie | |

| Luft- und Raumfahrt | ||

| Kunststoffe | ||

| Andere Endverbraucherbranchen (Bergbau, Fertigung, Werkzeugherstellung usw.) | ||

| Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Türkei | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Nigeria | ||

| Katar | ||

| Ägypten | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Hochgeschwindigkeitsstahl bis 2031 erreichen?

Der Markt soll bis 2031 USD 8,74 Milliarden erreichen, basierend auf einer CAGR von 8,84 %, ausgehend von USD 5,72 Milliarden im Jahr 2026.

Welcher Legierungstyp wächst am schnellsten?

Molybdängüten wachsen bis 2031 mit einer CAGR von 9,43 % aufgrund eines günstigen Kosten-Leistungs-Verhältnisses.

Warum dominiert Asien-Pazifik die Nachfrage?

Die Region beherbergt den Großteil der Schneidwerkzeugproduktion sowie große Fertigungsbasen für Elektrofahrzeuge und Elektronik und erwirtschaftet 64,28 % des Umsatzes im Jahr 2025.

Wie beeinflusst Industrie 4.0 den Werkzeugverbrauch?

Predictive Maintenance erhöht die Werkzeugwechselhäufigkeit und steigert die Nachfrage nach vorhersehbaren pulvermetallurgischen Güten.

Welche Versorgungsrisiken betreffen die Hersteller?

Preisvolatilität bei Wolfram und Molybdän sowie die Konzentration der Wolframraffinierung in China belasten Margen und Planung.

Seite zuletzt aktualisiert am: