Marktgröße und Marktanteil für Spezialstahl

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 252.5 Milliarden US-Dollar |

| Marktgröße (2031) | 297.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Spezialstahl von Mordor Intelligence

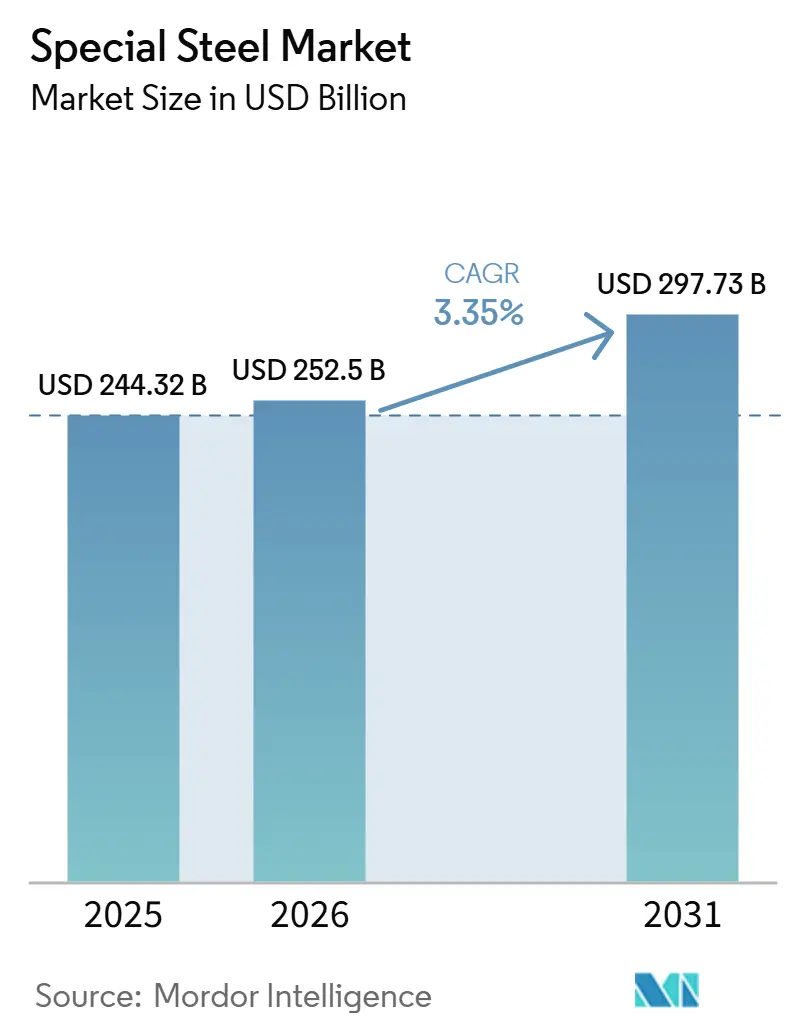

Die Marktgröße für Spezialstahl wird voraussichtlich von 244,32 Milliarden USD im Jahr 2025 auf 252,5 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,35 % über den Zeitraum 2026–2031 einen Wert von 297,73 Milliarden USD erreichen. Nichtrostende Güten, die Entwicklung wasserstofffähiger Legierungen und die Nachfrage nach Offshore-Windkrafttürmen bilden die Grundlage dieser Wachstumsdynamik. Die beschleunigte Einführung von Elektrolichtbogenofen- (EAF) und Wasserstoff-Direktreduktionseisen-Routen (H₂-DRI) senkt den CO₂-Fußabdruck und schreibt Kostenkurven neu, während politisch unterstützte Infrastrukturprogramme in Indien und den ASEAN-Ländern die Basismetallmengen steigern. Die Rohstoffvolatilität bei Nickel und Chrom belastet weiterhin die Produzentmargen, doch Hütten mit eigenen Einsatzstoffen oder integrierter Ferrochromkapazität verteidigen ihre Rentabilität. Die Wettbewerbslandschaft verlagert sich hin zu Joint Ventures, die Dekarbonisierungskapitalausgaben verteilen, insbesondere JSW-JFE- und POSCO-Nippon Steel-Kooperationen, während Ministahlwerke die kohlenstoffarme Blechkapazität für Automobil- und Erneuerbare-Energie-Kunden ausbauen.

Wichtigste Erkenntnisse des Berichts

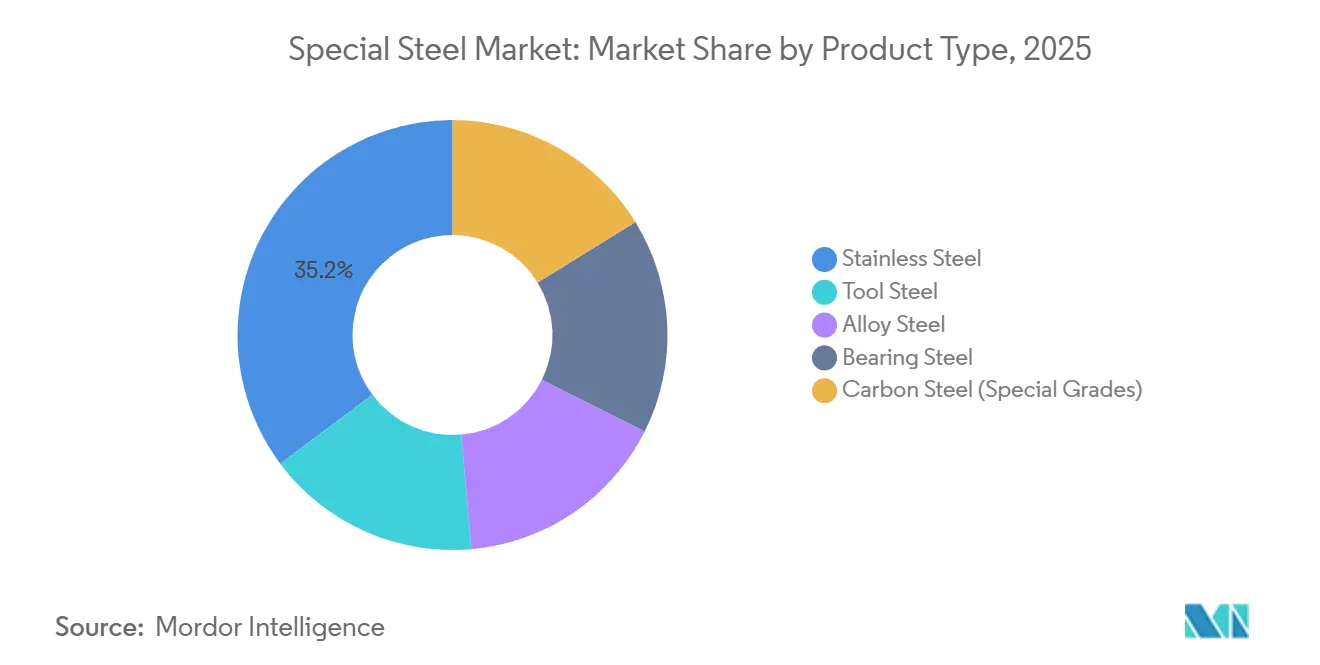

- Nach Produkttyp führte Edelstahl im Jahr 2025 mit einem Umsatzanteil von 35,22 %, und das Segment wird voraussichtlich bis 2031 mit einer CAGR von 3,67 % wachsen.

- Nach Form entfielen Bleche und Platten im Jahr 2025 auf einen Anteil von 40,56 % an der Marktgröße für Spezialstahl und werden bis 2031 voraussichtlich eine CAGR von 3,51 % verzeichnen.

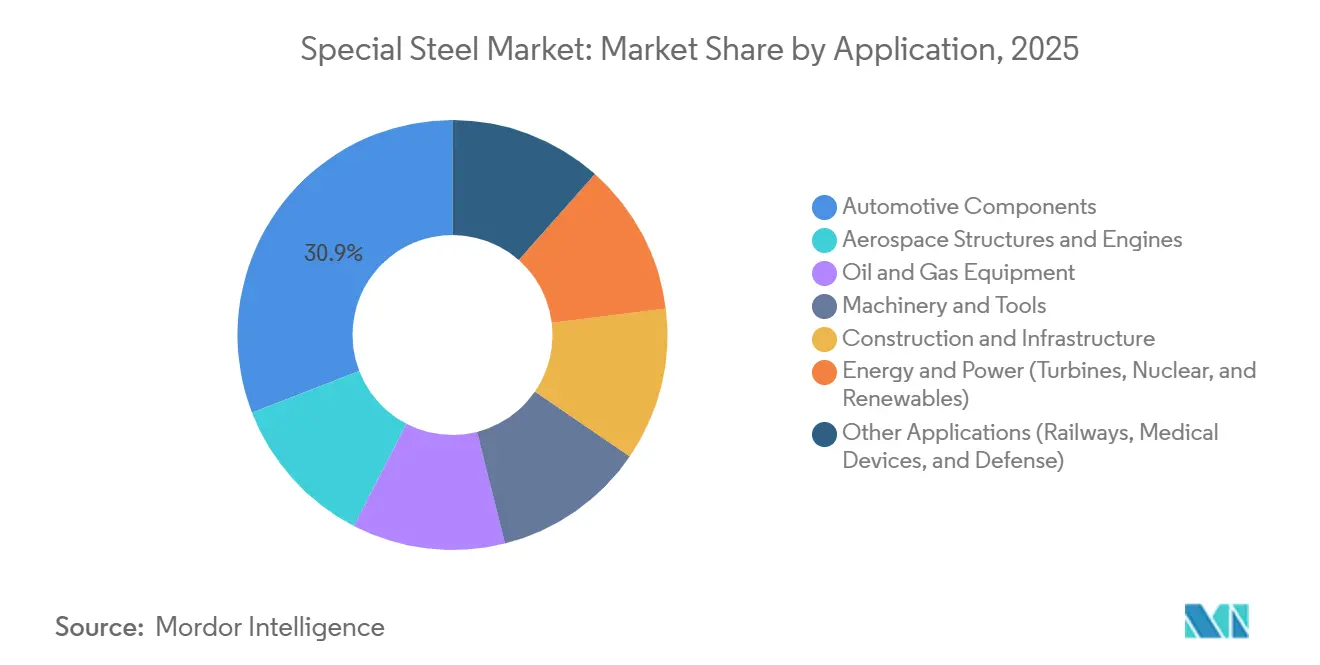

- Nach Anwendung entfielen Automobilkomponenten im Jahr 2025 auf 30,88 % des Marktanteils für Spezialstahl, während das Segment Energie und Strom mit einer CAGR von 4,65 % bis 2031 das höchste Wachstum aufweist.

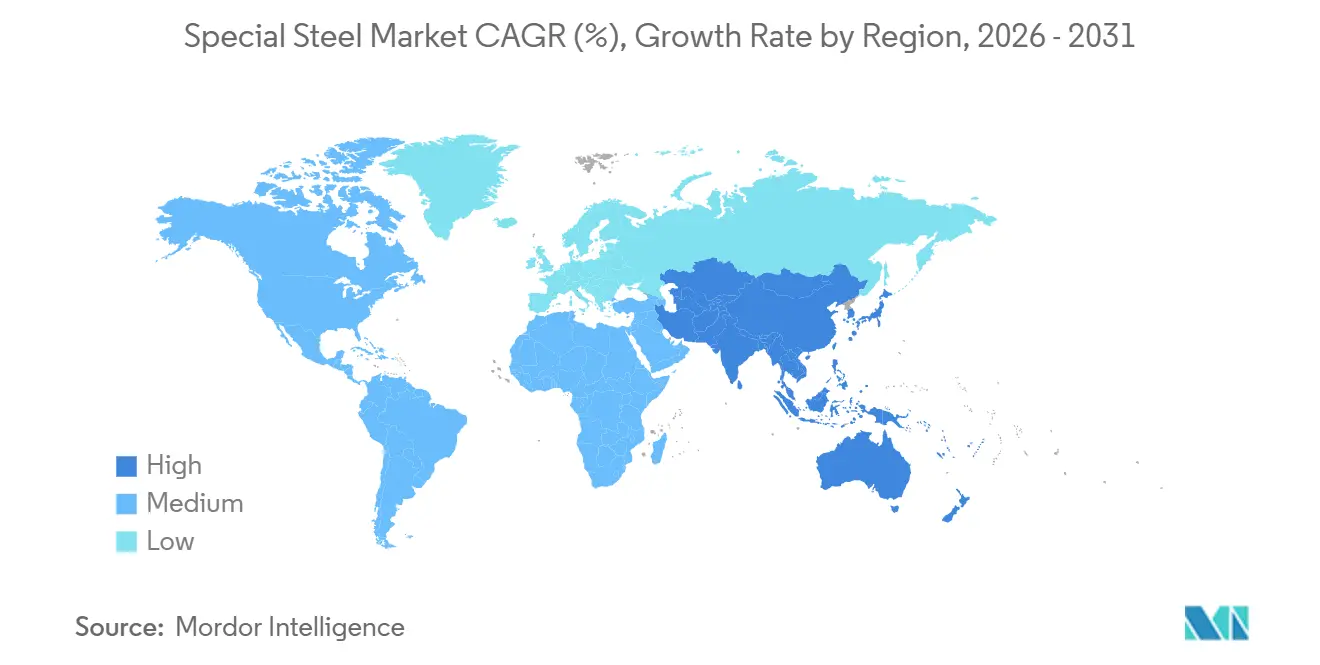

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 43,35 %, und das Segment wird voraussichtlich bis 2031 mit einer CAGR von 3,45 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Spezialstahl

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Dekarbonisierungsbedingte Umstellung auf EAF- und H₂-DRI-Routen | +0.8% | EU, Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausbau von Hardware für erneuerbare Energien | +0.9% | Nordamerika, EU, küstennahes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Digital gestützte Legierungsdesignplattformen zur Verkürzung von Gütenentwicklungszyklen | +0.3% | Globale Forschungs- und Entwicklungszentren | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturförderung in Schwellenländern | +0.7% | Asien-Pazifik, Südamerika, Naher Osten | Langfristig (≥ 4 Jahre) |

| Anstieg bei grünen wasserstofffähigen Stählen | +0.5% | EU, Nordamerika, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Dekarbonisierungsbedingte Umstellung auf EAF- und H₂-DRI-Routen

EAF- und H₂-DRI-Projekte reduzieren die standortbezogenen CO₂-Emissionen im Vergleich zu Hochöfen um bis zu 70 %. SSAB erwartet bis 2026 eine fossilfreie Produktion in Oxelösund, während H₂ Green Steel bis 2030 5 Millionen Tonnen Grünstahl in Schweden anstrebt[1]World Nuclear News, „Globale Stahlhersteller beschleunigen Wasserstoff-DRI-Projekte”, worldnuclearnews.com. Die Kapitalintensität bleibt mit 1.200–1.500 USD pro Tonne Jahreskapazität hoch, doch CO₂-Preise der Europäischen Union (EU) von über 90 EUR pro Tonne beschleunigen die Amortisationszeiten. Nordamerikanische Umrüstungen, wie das 700 Millionen CAD-Programm von Algoma Steel, entsprechen den Anforderungen der Automobilhersteller an kohlenstoffarme Beschaffung. Ausführungsrisiken bestehen, wenn Wasserstoffversorgung und erneuerbare Energie hinter den Projektzeitplänen zurückbleiben, wie die verzögerte Duisburger Umstellung von Thyssenkrupp zeigt.

Ausbau von Hardware für erneuerbare Energien

Offshore-Wind-, Elektrolyseur- und Wasserstoffpipelineprojekte erweitern die Endverwendungsvielfalt für Güten des Marktes für Spezialstahl. Die Vereinigten Staaten haben 42 Milliarden USD für Offshore-Windinfrastruktur bereitgestellt und streben bis 2030 30 GW an, was einer Plattennachfrage von 1,5–2,0 Millionen Tonnen pro Jahr entspricht. Das REPowerEU-Ziel der EU sieht bis 2050 300 GW Offshore-Wind vor und zieht 15–20 Millionen Tonnen Monopfahl- und Turmstahl nach sich. Elektrolyseurinstallationen könnten 2026 8 GW erreichen, wobei jedes Gigawatt rund 4.000 Tonnen Spezialedelstahl verbraucht. API-5L-X70/X80-Rohrgüten dominieren Wasserstoffübertragungsrahmen, und das Europäische Wasserstoff-Backbone sieht bis 2040 81.000 km Infrastruktur vor.

Digital gestützte Legierungsdesignplattformen zur Verkürzung von Gütenentwicklungszyklen

Plattformen wie DENS integrieren CALPHAD mit maschinellem Lernen zur Modellierung der Mikrostrukturentwicklung und verkürzen Qualifizierungszeiten auf unter 12 Monate. Rosatoms BR-1200-Legierungsentwicklung demonstriert innerhalb eines Jahres nach computergestütztem Screening eine Stabilität bei 600 °C, während additive Werkzeuggüten H13 und D2 nun eine der Schmiedehärte gleichwertige Härte bei 80 % weniger Abfall erreichen. Schnellere Zyklen ermöglichen es den Hütten, Chemikalien für Elektrolyseur- und Offshore-Spezifikationen anzupassen, was Preisaufschläge und Erstzertifizierungen sichert.

Infrastrukturförderung in Schwellenländern

Indiens Unionshaushalt 2024–25 erhöhte die Infrastrukturausgaben auf 11,11 Lakh Crore INR (133 Milliarden USD) und steigerte den Fertigstahlverbrauch im Geschäftsjahr 2025 auf 136,09 Millionen Tonnen. Produktionsgebundene Anreize fördern die Importsubstitution bei Automobil- und Verteidigungsgüten, während ASEAN-Pipeline- und Schienenerweiterungen die regionale Nachfragesichtbarkeit verbessern. Brasilianische Antidumpingmaßnahmen zielen darauf ab, die Margen zu schützen, obwohl die Investitionsausgaben nachlassen, da Gerdau den freien Cashflow priorisiert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Energieintensive Prozesse und verschärfte CO₂-Preisregime | -0.6% | EU, Nordamerika, China | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch additiv gefertigte Leichtmetalle | -0.4% | Nordamerika, EU, Japan | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei kritischen Mineralien | -0.5% | Global, hohe Exposition in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Energieintensive Prozesse und CO₂-Bepreisung

Die Hochofenstahlherstellung verbraucht 18–22 Gigajoule pro Tonne Rohstahl, und CO₂-Bepreisungsmechanismen erhöhen die Betriebskosten schneller, als die Hütten sie an die Kunden weitergeben können. Preise für EU-Emissionsberechtigungen von über 90 EUR (103 USD) erhöhen die integrierten Kosten um rund 18–20 EUR (20–23 USD) pro Tonne, während der CO₂-Grenzausgleichsmechanismus (CBAM) bis 2026 den kostengünstigen Importweg schließt. Chinas expandierender CO₂-Markt und Indiens Befürchtungen hinsichtlich Grenzausgleichsmaßnahmen drängen inländische Produzenten trotz höherer Anfangsinvestitionen zu Investitionen in Elektrolichtbogenöfen (EAF).

Wettbewerb durch additiv gefertigte Leichtmetalle

Laserstrahlschmelz- und Energiedepositionsverfahren ermöglichen die nahezu endkonturnahe Fertigung von Aluminium-, Titan- und Nickelbasis-Superlegierungen und verringern die Nachfrage nach geschmiedeten und zerspanten Spezialstahlkomponenten in der Luft- und Raumfahrt sowie im Verteidigungsbereich. Additive Verfahren bieten 30–50 % Durchlaufzeitersparnisse für H13-Gesenke und ermöglichen Titanaluminid-Schaufeln, die das Turbinengewicht um 20–30 % reduzieren. Der Anteil von Werkzeugstahl an Luft- und Raumfahrtschmiedeteilen geht bereits zurück, und Zertifizierungshürden bleiben das letzte Schutzwall. Zertifizierungszeiträume für additiv gefertigte flugsicherheitskritische Teile erstrecken sich über 3–5 Jahre, und Qualifizierungskosten können 5 Millionen USD pro Teilenummer übersteigen, was eine Barriere für eine weitverbreitete Substitution bei Altplattformen darstellt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Edelstahl dominiert, Werkzeugstahl steht vor additiven Gegenwind

Der Anteil von Edelstahl von 35,22 % im Jahr 2025 unterstreicht seine korrosionskritische Rolle in Elektrolyseurstapeln und Offshore-Strukturen. Indonesiens Anstieg bei Nickelroheisen und Indiens Kapazitätserweiterung stützen eine CAGR von 3,67 % bis 2031. Die Nachfrage nach Werkzeugstahl flacht ab, da der additive Anteil an der Werkzeugproduktion im Jahr 2023 11 % erreichte und das traditionelle Angebot unter Druck setzt.

Legierter Stahl bleibt für Antriebsstrang- und Schwermaschinenbauteile relevant, doch die Verlagerung hin zu Elektrofahrzeugen begünstigt leichtere Metalle. Innovationen bei Wälzlagerstahl, wie NSKs Hochgeschwindigkeits-EV-Achseinheit, bringen elektroschlackenumgeschmolzene Chemikalien in die Hauptversorgung der Automobilindustrie. Nuklearprogramme, exemplarisch durch Rosatoms BR-1200-Güte, ziehen austenitische Legierungen in den Hochtemperaturbetrieb.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Bleche und Platten führen, Coils beschleunigen

Bleche und Platten machten 40,56 % des Umsatzes im Jahr 2025 aus und werden im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 3,51 % wachsen, angetrieben durch die Fertigung von Offshore-Windkrafttürmen, Automobilkarosserieteilen und Druckbehälteranwendungen, die Breitbandwalzen und enge Dickentoleranzen erfordern. Die Vereinigten Staaten werden bis zu 2 Millionen Tonnen Platten jährlich benötigen, sobald ihr 30-GW-Offshore-Windziel erreicht ist.

Coils, die von der Gewichtsreduzierung im Automobilbereich und der Haushaltsgeräteproduktion profitieren, weisen die schnellste Entwicklung auf, wobei Nucors Werk in West Virginia für den Start im Jahr 2027 positioniert ist. Stäbe und Drähte bleiben mit Bearbeitungszentren und Drahtziehbetrieben verbunden, obwohl die Durchdringung von Elektrofahrzeugen die Mengen langer Wellen reduziert. Sonstige, einschließlich Schmiedeteile und Knüppel, dienen Turbinenscheiben, Schienenrädern und Walzgut, wo Zertifizierung und Rückverfolgbarkeit Aufschläge erzielen.

Nach Anwendung: Energie und Strom steigt, Automobil passt sich an

Automobilkomponenten hielten 30,88 % des Umsatzes im Jahr 2025, doch die Elektrifizierung des Antriebsstrangs verlagert den Mix hin zu hochfesten, dünneren Querschnitten anstelle schwerer Getrieberäder. Energie und Strom führt das Segmentwachstum mit einer CAGR von 4,65 % bis 2031 an, da Generation-IV-Reaktoren, Gasturbinen-Upgrades und umfangreiche Offshore-Windprojekte die Materialkomplexität erhöhen.

Luft- und Raumfahrtstrukturen verwenden Spezialstahlgesenke für superplastisch geformte Titanteile, doch additive Metalle verringern die Nachfrage nach großen Schmiedeteilen. Öl und Gas, Maschinenbau, Bauwesen und Schiene halten jeweils Nischen- und spezifikationsgetriebene Nachfrageprofile aufrecht, die durch lange Zertifizierungszyklen und Sicherheitsnormen geschützt sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Anteil von Asien-Pazifik von 43,35 % im Jahr 2025 resultiert aus dem chinesischen Maßstab, indischen Konjunkturprogrammen und der indonesischen Nickelintegration. China Baowu produzierte im Jahr 2024 131,85 Millionen Tonnen Rohstahl und strebt bis 2050 durch Wasserstoffmetallurgie Klimaneutralität an. Indien strebt bis 2030–31 eine Kapazität von 300 Millionen Tonnen an, unterstützt durch produktionsgebundene Anreize, die die Abhängigkeit von Importen bei Spezialqualitäten verringern. ASEAN-Hütten expandieren, obwohl Verzögerungen bei Grundstücken und Finanzierungen die Realisierung dämpfen.

Nordamerika nutzt den Überfluss an Schrott und den Rückenwind durch Reshoring. Nucors 3,1 Milliarden USD schweres Blechwerk und ArcelorMittals 1 Milliarde USD schwere Calvert-Erweiterung entsprechen den Leichtbauprogrammen der Erstausrüster (OEM). Eine ausstehende Kooperation zwischen Nippon Steel und US Steel würde eine transatlantische Spezialplattform schaffen, während Gerdaus EBITDA nun zu 62 % auf sein US-Netzwerk entfällt.

Europa steht vor den höchsten Dekarbonisierungskosten. SSAB wird bis 2026 fossilfreien Stahl liefern, und Outokumpus Ferrochromintegration puffert die Chromvolatilität ab. Thyssenkrupp sucht Partner, da die Preise im Emissionshandelssystem (ETS) die Hochofenwirtschaft unter Druck setzen, und die Umstellung des britischen Port Talbot demonstriert politische Unterstützung, die durch Stellenabbau geprägt ist.

Südamerika hängt von brasilianischen Handelsschutzmaßnahmen und Verbesserungen im nachhaltigen Bergbau ab[2]Gerdau, „Jahresbericht 2025”, gerdau.com.br. Antidumpingentscheidungen, die 2026 erwartet werden, könnten die inländische Preisgestaltung stabilisieren. Argentiniens Sparmaßnahmen dämpfen die Nachfrage, obwohl regionale Exportkanäle Chancen eröffnen.

Naher Osten und Afrika verbinden die saudische Baunachfrage mit der südafrikanischen Dominanz bei der Ferrochromversorgung. Energiekosten bedrohen die Schmelzerproduktion, doch Vision-2030-Megaprojekte verankern die Nachfrage nach Langprodukten.

Wettbewerbslandschaft

Der Markt für Spezialstahl ist stark fragmentiert. Nucor und SSAB setzen auf schrottbasierte kohlenstoffarme Bleche, während Rosatoms TsNIITMASH eine forschungs- und entwicklungsgetriebene Legierungsdifferenzierung veranschaulicht. Digitale Legierungsplattformen verkürzen die Markteinführungszeit und schließen die Lücke zwischen Kundenspezifikation und Hüttenproduktion. Additive Dienstleister wirken als Disruptoren bei Werkzeug- und Prototypenmengen und gleichen das Feld aus.

Marktführer im Bereich Spezialstahl

ArcelorMittal

Nippon Steel Corporation

POSCO

JFE Steel Corporation

China Baowu Steel Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: AM/NS India, ein Joint Venture von ArcelorMittal und Nippon Steel, begann mit dem Bau eines integrierten Stahlwerks in Andhra Pradesh, Indien. Mit einer Investition von 7,5 bis 8 Milliarden USD wird die Anlage eine Jahreskapazität von 8,2 Millionen Tonnen haben. Die Produktion soll im ersten Quartal 2029 beginnen und sich auf eine vielfältige Palette von Stahlprodukten konzentrieren.

- Juni 2025: Thyssenkrupp stellte auf der CWIEME 2025 Bluemint Powercore kornorientierten Elektrostahl vor. Dieser Spezialstahl verbessert die Energieeffizienz in Elektromotoren und Generatoren, insbesondere für Mobilitätsanwendungen. Das Produkt weist reduzierte CO₂-Emissionen auf und unterstützt Umweltinitiativen in den Bereichen Energie und Mobilität.

Umfang des globalen Berichts zum Markt für Spezialstahl

Spezialstahl umfasst verschiedene Stahlsorten mit verbesserten mechanischen Eigenschaften und besserer Verarbeitbarkeit, die für besondere Anwendungen in der Luft- und Raumfahrt, der Stromerzeugung, der Kernkraft, der Verteidigung, der Kryotechnik und anderen allgemeinen Maschinenbauindustrien unerlässlich sind.

Der Markt für Spezialstahl ist nach Produkttyp, Form, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in Edelstahl, Werkzeugstahl, legierten Stahl, Wälzlagerstahl und Kohlenstoffstahl (Spezialqualitäten) unterteilt. Nach Form ist der Markt in Bleche und Platten, Stäbe, Drähte, Coils und sonstige (Schmiedeteile, Drähte und Knüppel) unterteilt. Nach Anwendung ist der Markt in Automobilkomponenten, Luft- und Raumfahrtstrukturen und -triebwerke, Öl- und Gasausrüstung, Maschinen und Werkzeuge, Bauwesen und Infrastruktur, Energie und Strom (Turbinen, Kernkraft und erneuerbare Energien) sowie sonstige Anwendungen (Schiene, Medizinprodukte und Verteidigung) unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Spezialstahl in 17 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Edelstahl |

| Werkzeugstahl |

| Legierter Stahl |

| Wälzlagerstahl |

| Kohlenstoffstahl (Spezialqualitäten) |

| Bleche und Platten |

| Stäbe |

| Drähte |

| Coils |

| Sonstige (Schmiedeteile, Drähte und Knüppel) |

| Automobilkomponenten |

| Luft- und Raumfahrtstrukturen und -triebwerke |

| Öl- und Gasausrüstung |

| Maschinen und Werkzeuge |

| Bauwesen und Infrastruktur |

| Energie und Strom (Turbinen, Kernkraft und erneuerbare Energien) |

| Sonstige Anwendungen (Schiene, Medizinprodukte und Verteidigung) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Edelstahl | |

| Werkzeugstahl | ||

| Legierter Stahl | ||

| Wälzlagerstahl | ||

| Kohlenstoffstahl (Spezialqualitäten) | ||

| Nach Form | Bleche und Platten | |

| Stäbe | ||

| Drähte | ||

| Coils | ||

| Sonstige (Schmiedeteile, Drähte und Knüppel) | ||

| Nach Anwendung | Automobilkomponenten | |

| Luft- und Raumfahrtstrukturen und -triebwerke | ||

| Öl- und Gasausrüstung | ||

| Maschinen und Werkzeuge | ||

| Bauwesen und Infrastruktur | ||

| Energie und Strom (Turbinen, Kernkraft und erneuerbare Energien) | ||

| Sonstige Anwendungen (Schiene, Medizinprodukte und Verteidigung) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die Marktgröße für Spezialstahl bis 2031 sein?

Die Marktgröße für Spezialstahl wird voraussichtlich von 244,32 Milliarden USD im Jahr 2025 auf 252,5 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,35 % über den Zeitraum 2026–2031 einen Wert von 297,73 Milliarden USD erreichen.

Wie hoch ist die erwartete CAGR für Spezialstahl zwischen 2026 und 2031?

Der Markt wird voraussichtlich mit einer CAGR von 3,35 % über den Zeitraum 2026–2031 wachsen.

Welcher Produkttyp führt beim Umsatz bei Spezialstahl?

Edelstahl machte 35,22 % des Umsatzes im Jahr 2025 aus und führt weiterhin durch den Prognosezeitraum.

Warum ist Energie und Strom die am schnellsten wachsende Anwendung?

Offshore-Windkrafttürme, Generation-IV-Nuklearbehälter und Wasserstoffinfrastruktur erfordern korrosionsbeständige, hochfeste Güten und treiben eine CAGR von 4,65 % an.

Seite zuletzt aktualisiert am: