Marktgröße und Marktanteil für beschichteten Stahl

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 342.02 Millionen Tonnen |

| Marktvolumen (2031) | 411.73 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für beschichteten Stahl von Mordor Intelligence

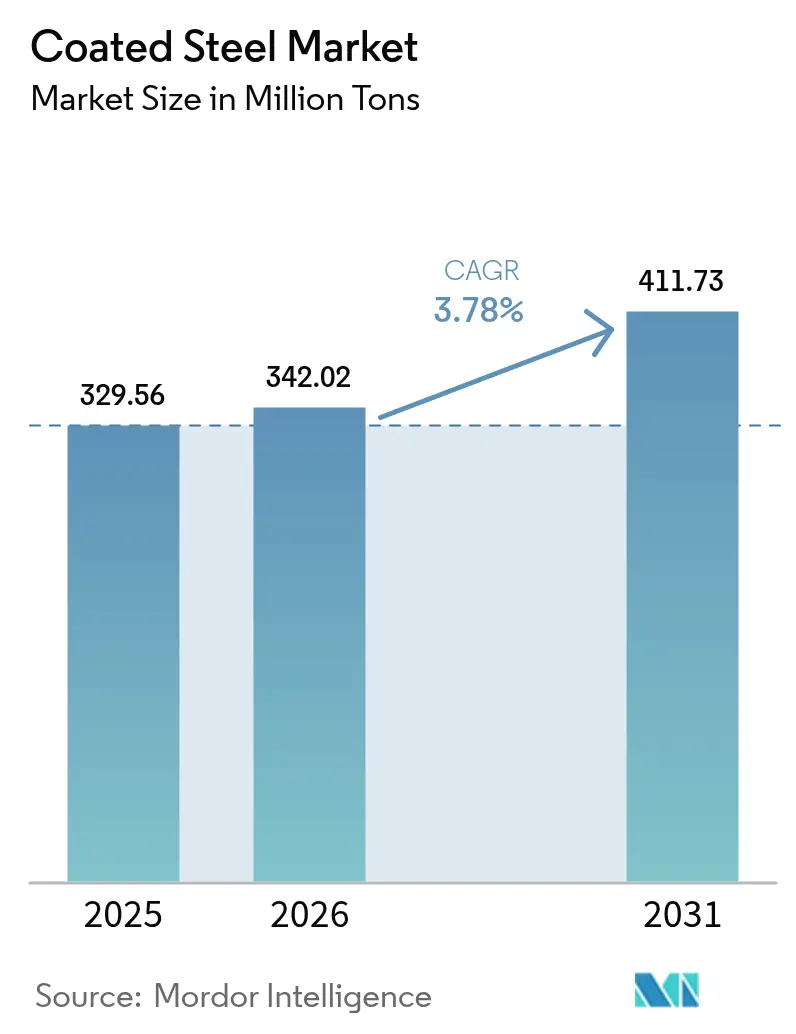

Die Marktgröße für beschichteten Stahl wird voraussichtlich von 329,56 Millionen Tonnen im Jahr 2025 und 342,02 Millionen Tonnen im Jahr 2026 auf 411,73 Millionen Tonnen bis 2031 anwachsen, was einer CAGR von 3,78 % zwischen 2026 und 2031 entspricht. Die starke Einführung von Zink-Aluminium-Magnesium (Zn-Al-Mg)-Legierungslinien im asiatisch-pazifischen Raum, energieeffiziente Gebäudehüllenvorschriften in Nordamerika und Europa sowie Anreize zum Austausch von Haushaltsgeräten in beiden Regionen treiben gemeinsam die Nachfrage nach hochwertigen beschichteten Substraten an. Offshore-Windkraft-Monopfahl-Spezifikationen, die einen 25-jährigen Korrosionsschutz erfordern, sowie agrivoltaische Montagestrukturen in ariden Landwirtschaftsregionen erweitern den Anwendungsbereich über die zyklische Bautätigkeit hinaus. Steuergutschriften wie der US Energy Efficient Home Improvement Credit und vergleichbare europäische Rückerstattungsprogramme beschleunigen den Austausch von Weißwaren und verschärfen das Angebot an galvannealed Blech, das für die Pulverbeschichtungshaftung optimiert ist. Gleichzeitig fördern Handelsmaßnahmen, die preisgünstige Importe einschränken, neue Kapazitäten in der Nähe von Endverbrauchszentren und stärken eine moderat konzentrierte Wettbewerbslandschaft.

Wichtigste Erkenntnisse des Berichts

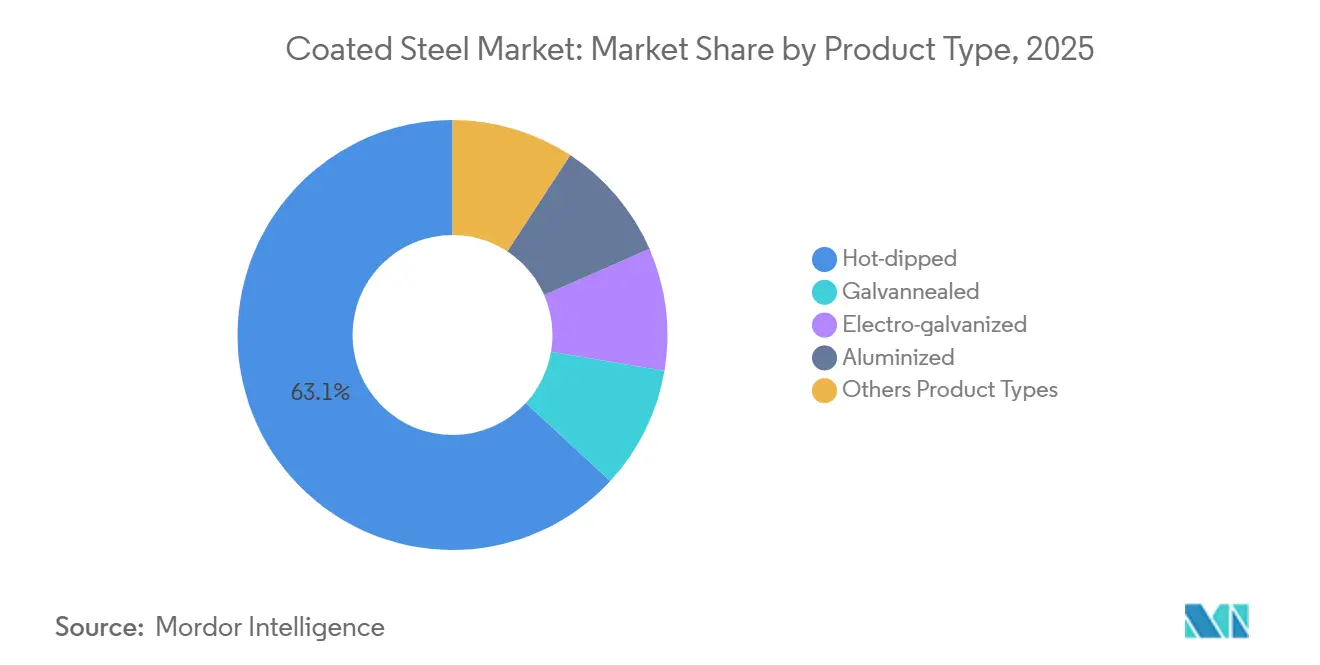

- Nach Produkttyp entfiel auf schmelztauchbeschichteten Stahl ein Marktanteil von 63,12 % am Markt für beschichteten Stahl im Jahr 2025, und er wächst bis 2031 mit einer CAGR von 3,94 %.

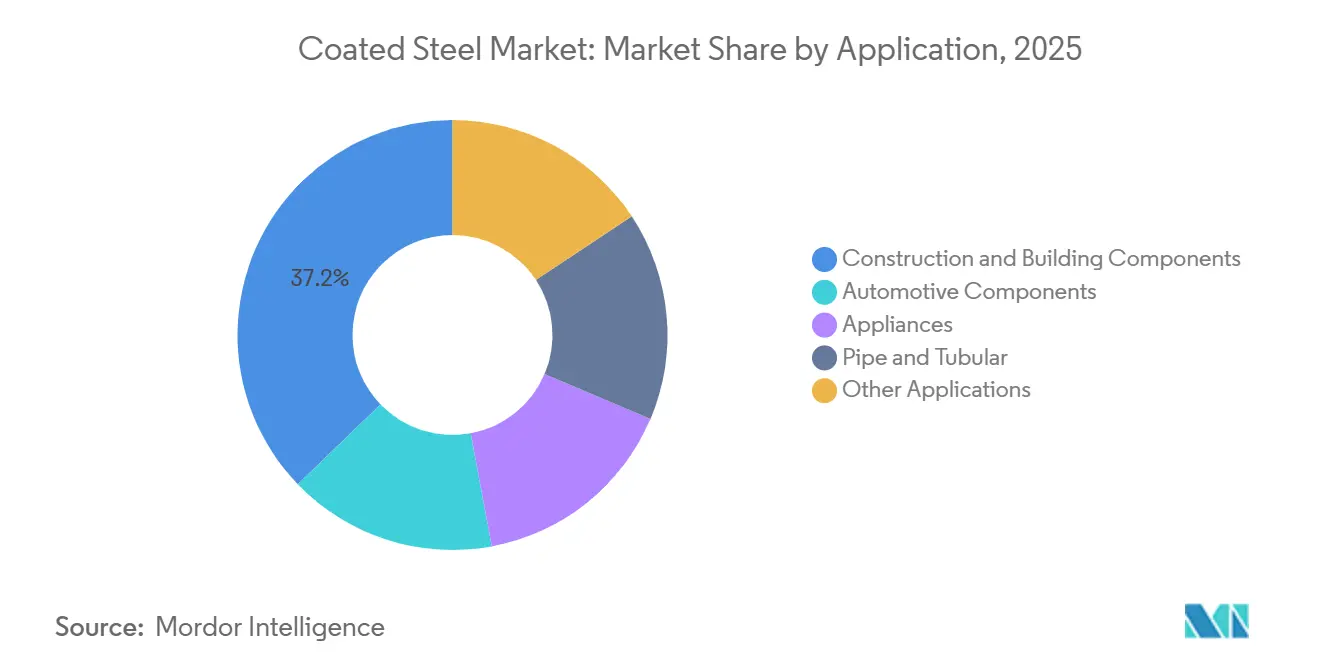

- Nach Anwendung entfielen auf Bau- und Gebäudekomponenten 37,22 % der Marktgröße für beschichteten Stahl im Jahr 2025, und sie werden bis 2031 voraussichtlich mit einer CAGR von 4,46 % wachsen.

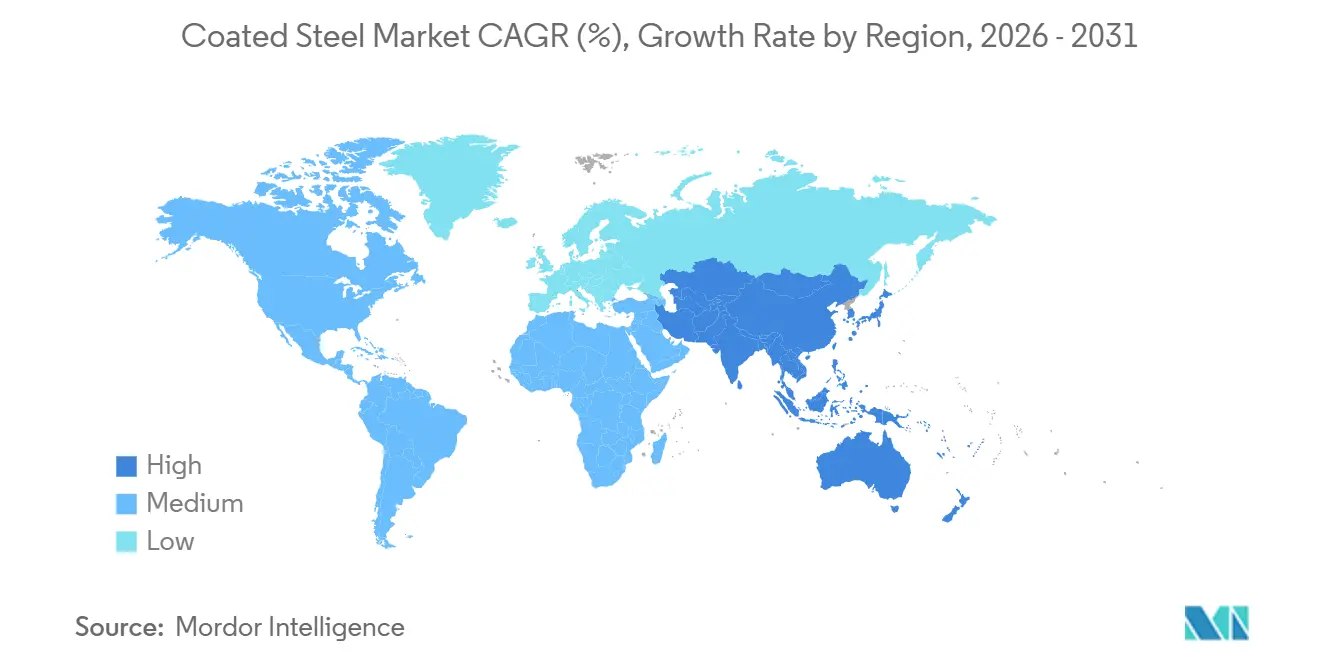

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Marktanteil von 61,24 % am Markt für beschichteten Stahl und bewegt sich mit einer CAGR von 4,52 % in Richtung 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für beschichteten Stahl

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Energieeffiziente Gebäudehüllennutzung von vorbehandeltem Coil | +0.9% | Nordamerika, EU, APAC (China, Indien) | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von Zn-Al-Mg-Legierungsbeschichtungslinien in Asien | +1.2% | APAC-Kernregion (China, Südkorea, Japan), Ausbreitung nach ASEAN | Kurzfristig (≤ 2 Jahre) |

| Steuerlich geförderte Programme zum Austausch von Haushaltsgeräten (EU und USA) | +0.6% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Nachfrage nach korrosionsgeschütztem Coil für Offshore-Windkraft-Monopfähle | +0.5% | EU (Nordsee), APAC (Taiwan, Japan), Nordamerika (Ostküste) | Langfristig (≥ 4 Jahre) |

| Agrivoltaische Stahlstrukturbeschichtungen | +0.2% | APAC (Indien), EU (Spanien), Südamerika (Chile) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Energieeffiziente Gebäudehüllennutzung von vorbehandeltem Coil

Überarbeitete Bauvorschriften in Europa und Nordamerika verlangen niedrigere Wärmedurchgangskoeffizienten, die gedämmte Metallpaneele wirtschaftlicher erfüllen als Mauerwerk oder Holzrahmenbau, was direkt die Bestellungen für werkseitig fertiggestelltes verzinktes Blech ankurbelt[1]Europäische Kommission, "Neufassung der Richtlinie über die Gesamtenergieeffizienz von Gebäuden," europa.eu. Die Neufassung der EU-Richtlinie über die Gesamtenergieeffizienz von Gebäuden aus dem Jahr 2024 schreibt für neue Nichtwohngebäude bis 2028 einen Niedrigstenergiestandard vor, während 18 US-Bundesstaaten bis Mitte 2025 den International Energy Conservation Code 2021 oder strengere Varianten übernommen hatten. Vorbehandelte Produkte wie Tata Steels Colorcoat HPS200 Ultra reflektieren bis zu 70 % der Sonnenstrahlung und reduzieren den Kühlbedarf in heißen Klimazonen um 15–18 %. Versicherer gewähren nun Prämienrabatte von 10–15 % für metallverkleidete Gebäude in Waldbrandgebieten, was den wirtschaftlichen Vorteil gegenüber Vinyl- oder Holzverkleidungen weiter vergrößert. Beschaffungsrahmen, die auf ASTM D7897 und ISO 12944 verweisen, haben technische Hürden für Werke ohne eigene Prüfkapazitäten erhöht.

Schnelle Einführung von Zn-Al-Mg-Legierungsbeschichtungslinien in Asien

Zwölf zwischen 2024 und 2025 in China, Südkorea und Japan in Betrieb genommene Zn-Al-Mg-Linien haben 8,5 Millionen Tonnen Jahreskapazität hinzugefügt und asiatische Werke in die Lage versetzt, Automobilhersteller und Haushaltsgerätehersteller zu beliefern, die eine überlegene Kantenkorrosionsbeständigkeit fordern[2]Baowu Steel Group, "Ankündigung der Meishan Zn-Al-Mg-Linie," baosteel.com. Baowus Meishan-Linie mit 2 Millionen t/a liefert eine Neutralsalzsprühleistung von 1.500 Stunden – das Dreifache von Standard-Verzinkungsblech – durch Verwendung eines Bades mit 11 % Al und 3 % Mg. Die Gwangyang-Linie von POSCO mit 1,5 Millionen t/a zielt auf Batteriegehäuse für Elektrofahrzeuge ab, die eine hohe Umformbarkeit bei reduzierter Blechdicke erfordern, und erzielt eine Gewichtseinsparung von 8 %. JFE Steels J-Star-Beschichtung unterdrückt Weißrost während des Seetransports und behebt ein chronisches Problem auf feuchten Transportrouten. Die Technologie verbreitet sich in ASEAN, wo NS BlueScope 5 Milliarden THB investiert, um sein Werk in Bang Phra bis 2027 umzurüsten.

Steuerlich geförderte Programme zum Austausch von Haushaltsgeräten (EU und USA)

Der US Energy Efficient Home Improvement Credit gewährt eine Steuergutschrift von 30 % bis zu 2.000 USD für ENERGY STAR-Geräte, was den Austausch von vor 2015 gebauten Geräten beschleunigt und die Nachfrage nach beschichtetem Stahl für Kühlschrankgehäuse und Waschtrommeltrommeln erhöht. Vergleichbare deutsche und französische Zuschüsse bieten 100–500 EUR pro Gerät, sofern das ausgemusterte Gerät über zertifizierte Elektroschrott-Kanäle recycelt wird. Whirlpool meldete im vierten Quartal 2024 einen Anstieg der nordamerikanischen Lieferungen um 7 % im Jahresvergleich, wobei galvannealed Blech 62 % des Gehäusegewichts ausmachte. Nucor stellte im November 2024 eine elektrolytisch verzinkte Linie in Crawfordsville, Indiana, auf Galvannealing um, um der steigenden Nachfrage nach Pulverbeschichtungssubstraten gerecht zu werden. Die EU-Verordnung über ökodesigngerechte nachhaltige Produkte, die ab Januar 2026 gilt, verpflichtet Hersteller zur Offenlegung von Recyclingfähigkeitsindizes, was Stahl gegenüber Kunststoffverbundwerkstoffen begünstigt.

Nachfrage nach korrosionsgeschütztem Coil für Offshore-Windkraft-Monopfähle

Eine globale Offshore-Windkraft-Pipeline von 380 GW zum Stand Dezember 2025, bei der Monopfähle für 75 % der geplanten Kapazität vorgesehen sind, schreibt zinkreiche Grundierungen plus Epoxid-Polyurethan-Deckschichten vor, die die Nutzungsdauer auf 25 Jahre verlängern. Jeder Monopfahl verbraucht bis zu 1.200 Tonnen Stahlblech, was einen Gesamtbedarf an beschichtetem Stahl von rund 24 Millionen Tonnen allein für US-Atlantikprojekte zwischen 2027 und 2035 erzeugt. Hempels Hempadur Multi-Strength-System verzeichnete nach 18 Monaten Immersionstests auf dem britischen Sofia-Windpark null Ausfälle. Jotuns glasflakenverstärktes Steelmaster 1200 WF verlängert die Wartungsintervalle von 15 auf 25 Jahre, indem es die Feuchtigkeitsdurchlässigkeit um 40 % reduziert. Werke investieren in 5-Meter-Warmbreitbandkapazitäten zur Herstellung von extrabreitem Blech, einer Nische, die weltweit nur von sechs Produzenten bedient wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Substitution durch Aluminium-Verbundstoff-Fassaden | -0.4% | Naher Osten, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Antidumping- und Ausgleichszollmaßnahmen auf beschichtetes Blech | -0.7% | Nordamerika, Mexiko, Kanada | Kurzfristig (≤ 2 Jahre) |

| Angebotsknappheit bei kohlenstoffarmem Zink-Rohstoff | -0.3% | EU, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Substitution durch Aluminium-Verbundstoff-Fassaden

Aluminium-Verbundplatten wiegen 6–8 kg/m² gegenüber 12–15 kg für Stahlpaneele, was eine leichtere Vorhangfassadenrahmung und 8–12 % Baukosteneinsparungen bei Hochhausprojekten ermöglicht. Nach den Brandschutzrevisionen infolge des Grenfell-Unglücks wurde die Verwendung von mineralisch gefüllten Aluminium-Verbundplatten-Kernen oberhalb von 18 Metern beschleunigt, insbesondere bei Großprojekten am Golf wie NEOM und der Red Sea Development. Der globale Markt für Aluminium-Verbundplatten wuchs 2024 um 9,2 % und übertraf die Stahlverkleidung um 5,4 Prozentpunkte. Allerdings beschleunigt das niedrigere galvanische Potenzial von Aluminium die Lochkorrosion in Küstenatmosphären, was nach 7–10 Jahren zu vorzeitigen Ausfällen führt, während Zn-Al-Mg-beschichteter Stahl einen besseren Kantenschutz bietet. Hersteller wirken dem entgegen, indem sie hybride Stahlpaneele mit Keramikfritte- oder Steinfurnierfinish anbieten, die ästhetische Anforderungen erfüllen, ohne Leistungseinbußen hinzunehmen.

Antidumping- und Ausgleichszollmaßnahmen auf beschichtetes Blech

Kombinierte US-Antidumping- und Ausgleichszölle von bis zu 456,23 % auf vietnamesischen korrosionsbeständigen Stahl reduzierten die Importe in den ersten neun Monaten des Jahres 2025 um 68 % im Jahresvergleich. Die Umlenkung nach Mexiko ließ dessen beschichtete Stahllieferungen in die USA um 112 % ansteigen, was im Januar 2025 eine neue Untersuchung auslöste. Europäische Verlängerungen der Zölle auf chinesischen kaltgewalzten Ausgangswerkstoff im März 2025 fragmentierten die Handelsströme weiter und trieben die EU-Coilpreise in die Höhe. US-schmelztauchverzinkter Stahl kostete im vierten Quartal 2025 durchschnittlich 1.120 USD pro Tonne gegenüber 890 USD für zollfreie Alternativen, was nachgelagerte HLK- und Leitungsrohrhersteller unter Druck setzte. Mexikanische Werke sind mit Engpässen in der Binnenlogistik konfrontiert, die Lieferungen in den Mittleren Westen um bis zu vier Wochen verzögern und Hersteller zwingen, Pufferbestände zu erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz des Schmelztauchverfahrens verankert durch Marine- und Infrastrukturspezifikationen

Schmelztauchbeschichteter Stahl hatte 2025 einen Marktanteil von 63,12 % am Markt für beschichteten Stahl und wird bis 2031 voraussichtlich mit einer CAGR von 3,94 % wachsen, gestützt durch Z275–Z450-Beschichtungsgewichtsvorschriften für Offshore-Windkraft-Monopfähle und Straßeninfrastrukturkomponenten. Die Marktgröße für beschichteten Stahl bei schmelztauchbeschichteten Güten wird zwischen 2026 und 2031 voraussichtlich um fast 52 Millionen Tonnen zunehmen, da Projektentwickler dickere Zinkschichten standardisieren, um eine 25-jährige Haltbarkeit zu gewährleisten. Elektrolytisch verzinkte Varianten, die für sichtbare Automobilpaneele bevorzugt werden, sehen sich Kostendruck durch erhöhte europäische Strompreise ausgesetzt und werden auf eine CAGR von 2,5 % abbremsen, während galvannealed Blech mit einem Anteil von 18 % angespannt, aber eine Nische bleibt, die durch die Migration der Automobilhersteller zu fortschrittlichen hochfesten Zn-Al-Mg-Lösungen gebremst wird. Aluminierter Stahl bleibt in Hochtemperatur-Abgas- und Ofenauskleidungen relevant, trägt aber weniger als 5 % zum inkrementellen Volumen bei. Aufkommende mikrolegierte Zn-Al-Mg-Beschichtungen wie ArcelorMittals Magnelis liefern eine zehnfache Verbesserung der Kantenkorrosion und positionieren sich für zweistelliges Wachstum, wenn auch von einer Basis von 2 %.

Die Nachfrage nach schmelztauchbeschichtetem Coil wird auch durch den US Infrastructure Investment and Jobs Act gestärkt, der verzinkte Leitplanken und Brückendecks in staatlichen Straßenbauhandbüchern vorschreibt und damit mehrjährige Volumenverpflichtungen sichert. Miniwerke nutzen kürzere Kampagnenzyklen, um maßgeschneidertes einseitig verzinktes Blech für Geräterückseiten herzustellen und gewinnen Marktanteile von integrierten Großunternehmen, die häufige Umrüstungen scheuen. Investitionen in Inline-Laserspektroskopie in POSCOs Gwangyang-Werk reduzieren die Beschichtungsgewichtsschwankung auf ±2 g/m², verringern Ausschuss und schärfen die Kostenwettbewerbsfähigkeit. Im Prognosezeitraum werden Kapazitätserweiterungen in Indien und ASEAN die steigende regionale Baunachfrage decken, aber Umweltkonformitätskosten in Europa könnten ältere elektrolytische Linien rationalisieren und das globale Angebot in Richtung moderner Schmelztauchanlagen verschieben.

Nach Anwendung: Bau führt aufgrund von Hüllenvorschriften und der Einführung von vorgefertigten Gebäuden

Bau- und Gebäudekomponenten machten 2025 37,22 % des Volumens aus und werden bis 2031 mit einer CAGR von 4,46 % wachsen – die schnellste unter den wichtigsten Anwendungen –, da Sanierungsvorschriften und Kriterien zur Waldbrandresistenz die Nutzung von Metallpaneelen fördern. Die mit dem Bau verbundene Marktgröße für beschichteten Stahl wird voraussichtlich um 46 Millionen Tonnen wachsen, angetrieben durch jährliche Sanierungsziele von 3 % für öffentliche Gebäude in Europa und Anforderungen an kühle Dächer wie Kaliforniens Title-24-Reflexionsschwellenwert von 0,70. Vorgefertigte Gebäude für die E-Commerce-Logistik treiben eine weitere Welle an; Amazon meldete, dass 82 % der in den Jahren 2024–2025 eröffneten Fulfillment-Center Metalldächer und -wände nutzten, was den Coilverbrauch beschleunigt.

Der Automobilbereich mit einem beachtlichen Anteil im Jahr 2025 wächst mit einer moderateren CAGR, da aluminiumintensive Elektrofahrzeugplattformen den Stahlverbrauch pro Einheit reduzieren, obwohl Batteriegehäuse und Crashmanagementsysteme weiterhin auf fortschrittliches Zn-Al-Mg-Blech für Umformbarkeit und Korrosionsbeständigkeit angewiesen sind. Rohr- und Leitungsanwendungen erfassen Öl- und Gaspipeline-Spezifikationen gemäß API 5L für saure Umgebungen, während „sonstige” Verwendungen wie Rechenzentrumsgestelle auf der Grundlage von Hyperscaler-Investitionsausgaben zunehmen. Der 30–40 %ige Arbeitskostenvorteil des modularen Bauens in Märkten wie Deutschland und Japan wird voraussichtlich wiederkehrende Bestellungen für werkseitig fertiggestelltes Coil sichern.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte den Markt für beschichteten Stahl mit einem Volumenanteil von 61,24 % im Jahr 2025 und ist auf dem Weg zu einer CAGR von 4,52 % bis 2031. China produzierte, unterstützt durch seinen 14. Fünfjahresplan, 2025 rund 210 Millionen Tonnen, und integrierte Werke wie Baowu schwenken auf Zn-Al-Mg-Linien um, um Elektrofahrzeug- und Solarrahmenkunden zu bedienen. Indiens Production Linked Incentive-Programm trieb im Geschäftsjahr 2024–2025 ein Nachfragewachstum von 11,3 % an, wobei Tata Steel und JSW gemeinsam 3,2 Millionen Tonnen Kapazität hinzufügten.

In Nordamerika profitierte der US-Markt für beschichteten Stahl vom Infrastructure Investment and Jobs Act und der Rückverlagerung der Haushaltsgeräteproduktion; inländische Werke lieferten 72 % des gesamten verbrauchten Stahls, wobei Nucors Brandenburg-Projekt bis zum dritten Quartal 2026 1,2 Millionen Tonnen neue Kapazität hinzufügte. Das kanadische Wachstum ist stabiler und dreht sich um Förderbandanlagen im Bergbausektor, während Mexikos Aufschwung riskiert, sich umzukehren, wenn im späten Jahr 2026 Antidumping- und Ausgleichszölle eingeführt werden.

In Europa verbrauchte Deutschland am meisten, wobei thyssenkrupp und Salzgitter Zn-Al-Mg-Blech an Automobilhersteller lieferten. Der britische Markt wächst moderat dank Sozialwohnungsförderungen, die gedämmte Metallpaneele erfordern, während Frankreich und Italien von Batterie-Gigafabriken und Rechenzentrum-Projekten profitieren. Das Wachstum in Südamerika sowie im Nahen Osten und Afrika wird durch Brasiliens Agrarwirtschaftsstrukturen und Saudi-Arabiens NEOM-Megaprojekt angetrieben.

Wettbewerbslandschaft

Der Markt für beschichteten Stahl ist fragmentiert. Miniwerk-Herausforderer nutzen Elektrolichtbogenöfen für flexible Kleinserienspezialitäten und gewinnen 8–10 % Marktanteil in Nischen wie einseitig verzinktem Blech für Geräterückseiten. Aufkommende Nachfragenischen umfassen agrivoltaische Strukturen, die 40-jährige Garantien erfordern, und modulare Rechenzentrumsgehäuse, bei denen Hyperscaler vorbehandelten Stahl aus Geschwindigkeitsgründen bevorzugen. ArcelorMittals Erwerb der brasilianischen Vermögenswerte von Vallourec im Jahr 2025 sicherte eine Farbcoil-Linie mit 0,9 Millionen t/a, die für das lateinamerikanische Wachstum im Bereich vorgefertigter Gebäude bereit ist.

Marktführer der Branche für beschichteten Stahl

ArcelorMittal

China Baowu Steel Group Corp., Ltd

POSCO Coated Steel(Thailand) Co.,Ltd.

Nippon Steel Coated Sheet Corporation

JFE Steel Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Jindal (India) Limited (JIL) nahm in seiner Ranihati-Anlage in Westbengalen, Indien, eine Metallbeschichtungsproduktionslinie in Betrieb. Aufgrund dieser neuen Linie erwartet JIL eine Steigerung der Produktion von beschichtetem Stahl um rund 60 %, womit die Gesamtmenge auf nahezu 300.000 Tonnen steigt.

- September 2025: AM/NS INDIA führte Optigal Prime ein, ein farbbeschichtetes Stahlprodukt, das nach europäischen Standards hergestellt wird, in Jammu & Kaschmir. Das Produkt begegnet den extremen Wetterbedingungen der Region und dient dem Wohnungsbau in Berggebieten sowie Infrastrukturprojekten.

Berichtsumfang des globalen Marktes für beschichteten Stahl

Wenn eine Beschichtung aus organischen oder metallischen Verbindungen auf die Stahloberfläche aufgebracht wird, um Korrosion zu verhindern, spricht man von beschichtetem Stahl. Beschichteter Stahl gilt als ideale und wirksame Methode zum Schutz von Stahl vor korrosiven Umgebungen.

Der Markt für beschichteten Stahl ist nach Produkttyp, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in schmelztauchbeschichtet, elektrolytisch verzinkt, aluminiert, galvannealed und sonstige Produkttypen unterteilt. Nach Anwendung ist der Markt in Automobilkomponenten, Haushaltsgeräte, Bau- und Gebäudekomponenten, Rohr und Rohrleitung sowie sonstige Anwendungen unterteilt. Der Bericht umfasst auch die Größe und Prognosen für den Markt für beschichteten Stahl in 16 Ländern in den wichtigsten Regionen. Für jedes Segment basieren die Marktgröße und Prognosen auf dem Volumen (Tonnen).

| Schmelztauchbeschichtet |

| Galvannealed |

| Elektrolytisch verzinkt |

| Aluminiert |

| Sonstige Produkttypen |

| Bau- und Gebäudekomponenten |

| Automobilkomponenten |

| Haushaltsgeräte |

| Rohr und Rohrleitung |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Nordische Länder | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Produkttyp | Schmelztauchbeschichtet | |

| Galvannealed | ||

| Elektrolytisch verzinkt | ||

| Aluminiert | ||

| Sonstige Produkttypen | ||

| Nach Anwendung | Bau- und Gebäudekomponenten | |

| Automobilkomponenten | ||

| Haushaltsgeräte | ||

| Rohr und Rohrleitung | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Nordische Länder | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Marktgröße für beschichteten Stahl im Jahr 2031?

Es wird erwartet, dass der Sektor bis 2031 411,73 Millionen Tonnen erreicht und dabei ab 2026 mit einer CAGR von 3,78 % wächst.

Welcher Produkttyp hat den größten Anteil an der Nachfrage nach beschichtetem Stahl?

Schmelztauchbeschichteter Stahl führte 2025 mit einem Marktanteil von 63,12 %, angetrieben durch Marine- und Infrastrukturspezifikationen.

Warum gewinnen Zn-Al-Mg-Beschichtungen in Asien an Dynamik?

Asiatische Werke haben bis 2025 8,5 Millionen t/a Zn-Al-Mg-Kapazität hinzugefügt, um Automobilhersteller und Haushaltsgerätehersteller zu beliefern, die eine überlegene Kantenkorrosionsbeständigkeit fordern.

Wie wirken sich Anreize zum Austausch von Haushaltsgeräten auf den Verbrauch von beschichtetem Stahl aus?

US-amerikanische und EU-Steuergutschriften beschleunigen den Austausch von vor 2015 gebauten Geräten und fügen zwischen 2024 und 2027 schätzungsweise 1,8 Millionen Tonnen Nachfrage nach beschichtetem Stahl hinzu.

Welche geografische Region wächst am schnellsten bei der Nachfrage nach beschichtetem Stahl?

Der asiatisch-pazifische Raum wächst bis 2031 mit einer CAGR von 4,52 %, unterstützt durch chinesische Infrastruktur, indische Anreizprogramme und ASEAN-Wohnungsbauprogramme.

Seite zuletzt aktualisiert am: