Marktgröße und Marktanteil für Fertigstahlprodukte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

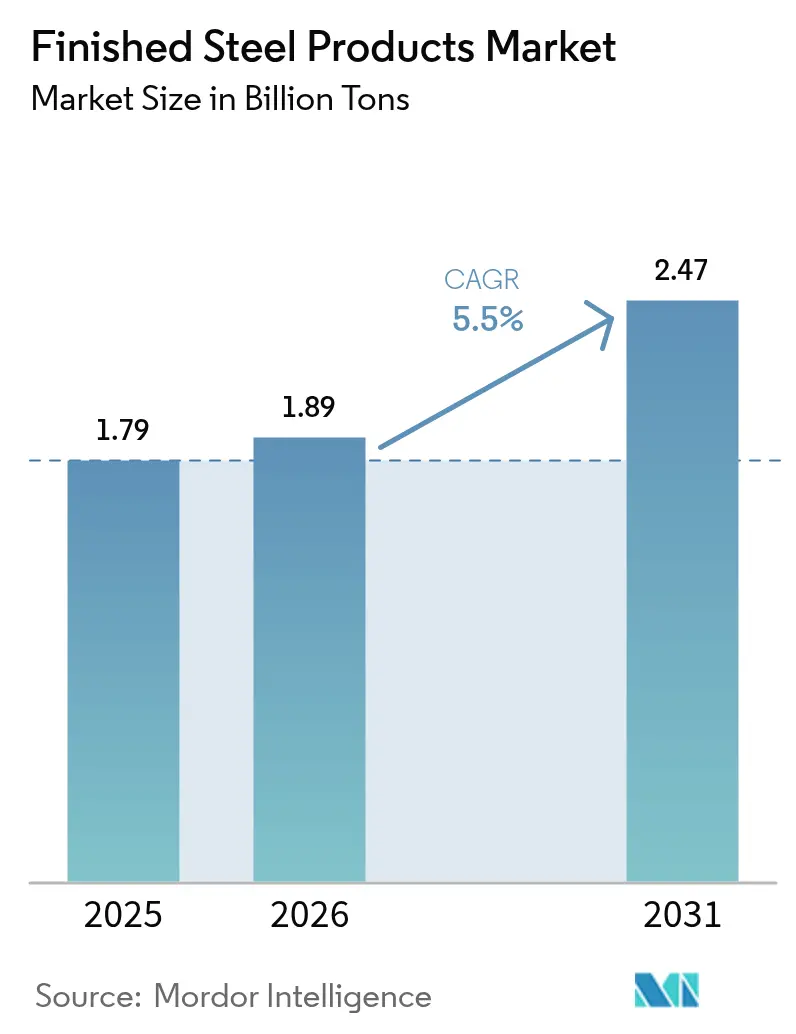

| Marktvolumen (2026) | 1.89 Milliarden Tonnen |

| Marktvolumen (2031) | 2.47 Milliarden Tonnen |

| Wachstumsrate (2026 - 2031) | 5.50% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Fertigstahlprodukte von Mordor Intelligence

Die Marktgröße für Fertigstahlprodukte wird im Jahr 2026 auf 1,89 Milliarden Tonnen geschätzt und wächst gegenüber dem Wert von 2025 in Höhe von 1,79 Milliarden Tonnen, wobei die Projektionen für 2031 2,47 Milliarden Tonnen zeigen, mit einem Wachstum von 5,50 % CAGR über den Zeitraum 2026–2031. Robuste Infrastrukturpipelines in Asien und Afrika, eine steigende Durchdringung von Elektrofahrzeugen (EV) sowie der Ausbau erneuerbarer Energien bilden weiterhin die Grundlage für das Mengenwachstum im Markt für Fertigstahlprodukte. Die ausgeweitete Kapazität von Elektrolichtbogenöfen (EAF), gestützt durch reichlich verfügbaren metallischen Schrott, verbessert die regionale Kostenkonkurrenzfähigkeit, während Durchbrüche in der additiven Fertigung neue Möglichkeiten im Präzisionsmaschinenbau eröffnen. Die Preisvolatilität bei Eisenerz und Kokskohle, verbunden mit handelspolitischen Veränderungen, formt Beschaffungsstrategien neu, doch anhaltende staatliche Ausgaben für Transport-, Energie- und Wohnbauprojekte puffern konjunkturelle Nachfrageschwankungen ab. Der Markt für Fertigstahlprodukte profitiert weiterhin von der Verteidigungsaufrüstung, die eine hochwertige Nachfrage nach vergüteten (Q&T) Güten antreibt, während steigende CO₂-Bepreisungsregelungen Kapazitätserweiterungen in Richtung kohlenstoffarmer Produktionswege beschleunigen.

Wesentliche Erkenntnisse des Berichts

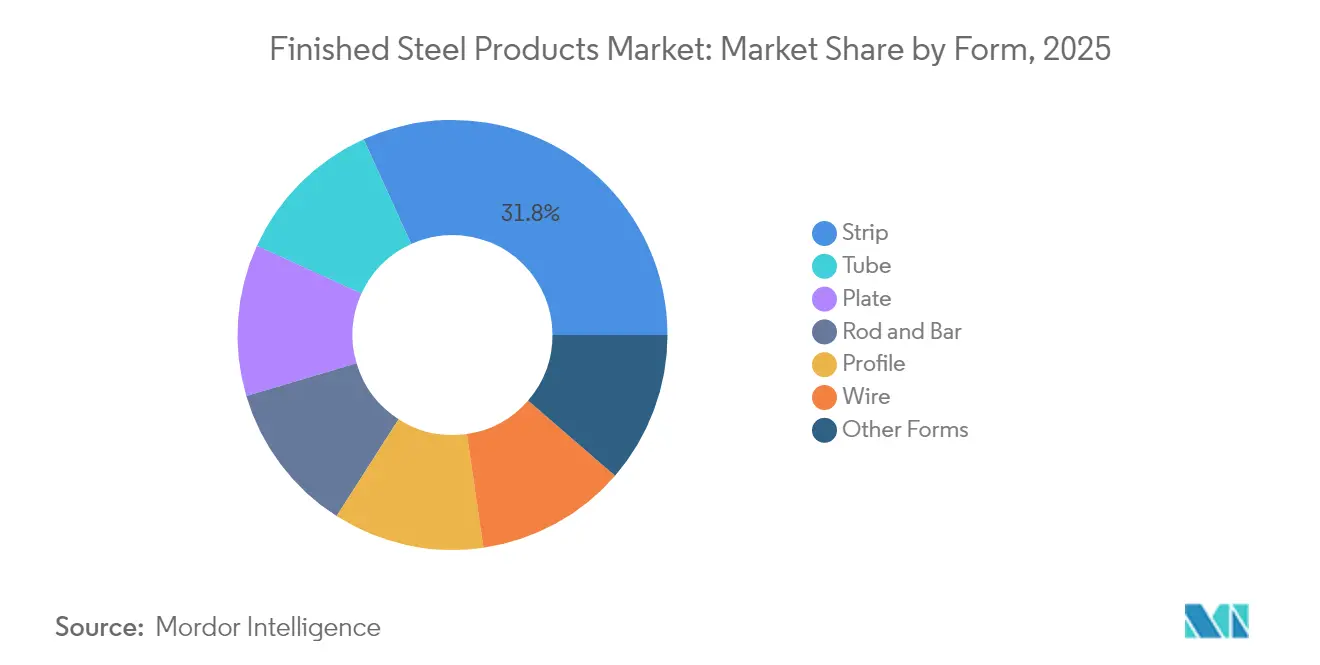

- Nach Form führten Bandprodukte mit einem Umsatzanteil von 31,78 % im Jahr 2025, während Rohrprodukte bis 2031 voraussichtlich mit einer CAGR von 6,24 % wachsen werden.

- Nach Prozess entfiel auf das Warmwalzen ein Anteil von 47,05 % an der Marktgröße für Fertigstahlprodukte im Jahr 2025, während die additive Fertigung bis 2031 voraussichtlich mit einer CAGR von 7,66 % wachsen wird.

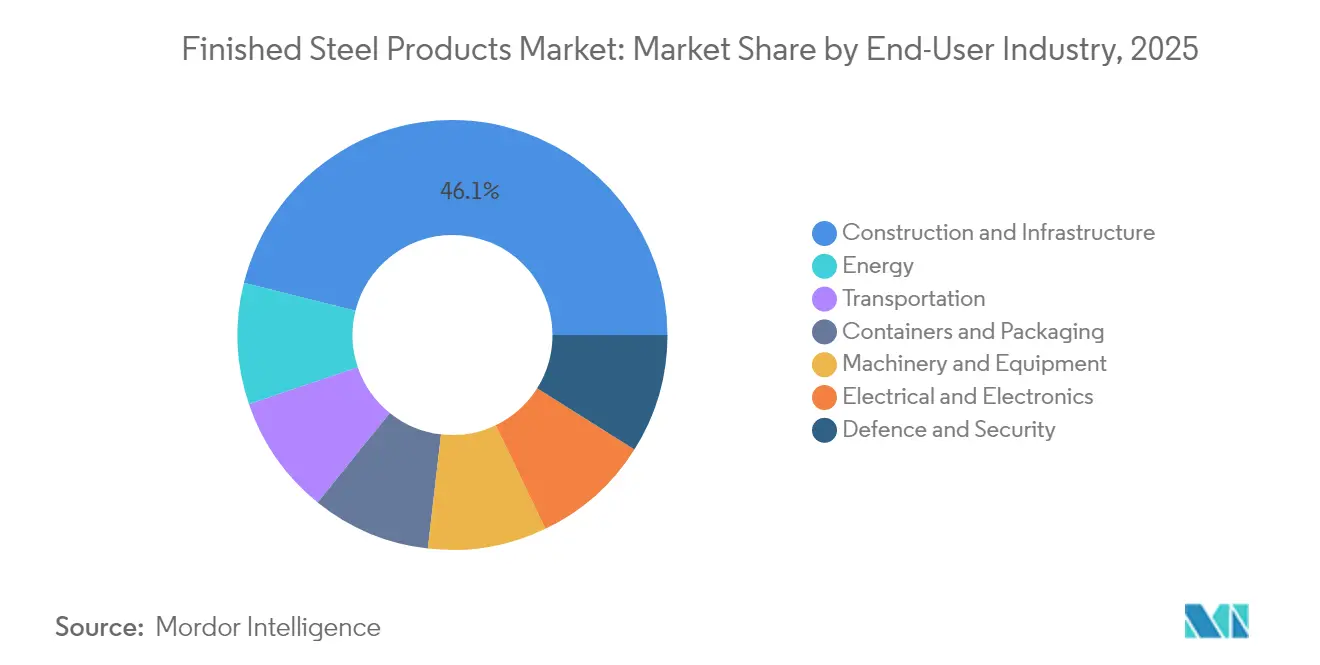

- Nach Endverbraucherbranche entfielen auf Bau und Infrastruktur 46,10 % des Marktanteils für Fertigstahlprodukte im Jahr 2025; Energieanwendungen stellen das am schnellsten wachsende Segment dar und verzeichnen während des Prognosezeitraums eine CAGR von 5,95 %.

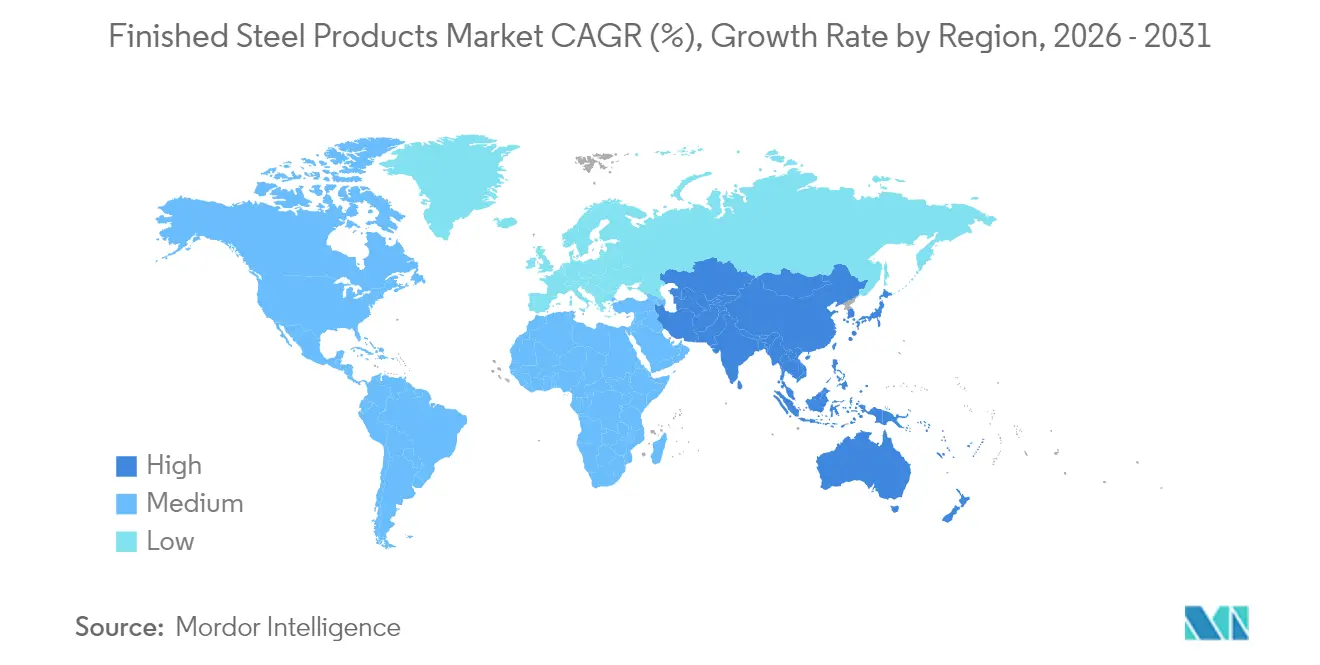

- Nach Geografie dominierte Asien-Pazifik mit einem Anteil von 60,88 % am Markt für Fertigstahlprodukte im Jahr 2025 und soll mit der höchsten regionalen CAGR von 6,12 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Fertigstahlprodukte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Infrastrukturboom in Asien und Afrika | +1.80% | Asien-Pazifik als Kernregion; Afrika als aufstrebende Region | Mittelfristig (2–4 Jahre) |

| EV-getriebene Nachfrage nach AHSS und Elektrostählen | +1.20% | Weltweit; stärkste Ausprägung in China, Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Ausbau erneuerbarer Energien | +0.90% | Weltweit | Langfristig (≥ 4 Jahre) |

| Schrottmengenanstieg ermöglicht Wachstum der EAF-Kapazität | +0.70% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Verteidigungsaufrüstung steigert Nachfrage nach vergütetem (Q&T) Panzerblech | +0.40% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Infrastrukturboom in Asien und Afrika

Der jährliche Infrastrukturbedarf von 1,7 Billionen USD in Asien und 67,6–107,5 Milliarden USD in Afrika weitet die Nachfrage nach Konstruktionsstäben, Trägern und Bewehrungsstahl aus[1]Asiatische Entwicklungsbank, "Deckung des Infrastrukturbedarfs Asiens," adb.org . Chinas Initiative „Gürtel und Straße” erstreckt sich auf 140 Länder und leitet große Tonnageaufträge an regionale Hüttenwerke. Indiens Nationale Infrastrukturpipeline, mit einem Wert von 1,4 Billionen USD bis 2025, stimuliert weiterhin inländische Kapazitätserweiterungen. Große Produzenten errichten daher nachgelagerte Veredelungshubs in der Nähe von Projektstandorten, verkürzen Lieferzeiten und stärken den Markt für Fertigstahlprodukte. Eine intensivierte Lokalisierung trägt zudem dazu bei, die mit dem Ferntransport verbundenen CO₂-Emissionen zu reduzieren.

EV-getriebene Nachfrage nach hochfestem Stahl (AHSS) und Elektrostählen

Hochfester Stahl (AHSS) macht derzeit 35–40 % einer typischen Elektrofahrzeugkarosserie aus, gegenüber 20 % bei herkömmlichen Modellen. Teslas Kapazität von 2 Millionen Einheiten und die aggressive Expansion von BYD deuten darauf hin, dass der Automobilstahlverbrauch bis 2030 25–30 Millionen Tonnen erreichen wird. Kornorientierte Elektrostähle, die für 800-Volt-Traktionsmotoren benötigt werden, wachsen jährlich um 15–20 % und erzielen deutliche Preisaufschläge. Lieferanten reagieren mit schnellen Legierungsentwicklungszyklen, der Ausweitung von Warmformgebungsverfahren und Beschichtungsverbesserungen, um Marktanteile gegenüber Aluminium und Verbundwerkstoffen zu verteidigen. Diese Investitionen stärken den Markt für Fertigstahlprodukte, da Automobilhersteller das Materialgleichgewicht im Hinblick auf Gewicht, Sicherheit und Kosten neu kalibrieren.

Ausbau erneuerbarer Energien treibt Stahlintensität an

Windkraftanlagen verbrauchen 120–180 Tonnen Stahl pro MW, während Solaranlagen 35–45 Tonnen pro MW benötigen. Globale Zubaukapazitäten erneuerbarer Energien von mehr als 300 GW pro Jahr führen zu einer zusätzlichen Jahresbedarfssteigerung von über 30 Millionen Tonnen und begünstigen Blech-, Turm- und Rohrprodukte. Die Entwicklung von Offshore-Windenergie steigert die Nachfrage nach korrosionsbeständigen und hochfesten Güten zusätzlich. Netzmoderisierungsinitiativen sorgen für ein nachhaltiges Wachstum bei Transformatoren- und Energieübertragungsstählen und stärken den Ausblick auf den Markt für Fertigstahlprodukte.

Schrottmengenanstieg ermöglicht Wachstum der EAF-Kapazität

Die weltweite Schrottverfügbarkeit wird bis 2030 voraussichtlich 800–900 Millionen Tonnen erreichen, wodurch der EAF-Anteil an der Rohstahlproduktion von 30 % auf 40 % steigen wird. Hyundai Steels 5,8 Milliarden USD teures Werk in Louisiana, das für 2029 geplant ist, veranschaulicht diesen Trend hin zu flexiblen Mini-Hüttenwerken. Größere Schrottpools verringern die Abhängigkeit von Eisenerz und Kokskohle, senken die Betriebsemissionen und ermöglichen eine regionale Versorgungsresilienz.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffkostenvolatilität | -0.80% | Weltweit, akut in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Leichtbausubstitute (Aluminium, CFK) im Transport | -0.60% | Nordamerika, Europa, Premium-Automobilsegmente | Langfristig (≥ 4 Jahre) |

| EU-CBAM und Kostendivergenz durch Grünprämien | -0.50% | Europa als Kernregion, Ausstrahlungseffekte auf exportabhängige Produzenten | Mittelfristig (2–4 Jahre) |

| Strukturelle Überkapazitäten in China und im Golf-Kooperationsrat (GCC) | -0.40% | Weltweit, akut in Asien-Pazifik und im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffkostenvolatilität belastet Margen

Die Preise für Eisenerz und Kokskohle schwankten im Jahr 2024 und 2025 stark, da Versorgungsunterbrechungen und Währungsveränderungen auf eine ungleichmäßige Nachfrageerholung trafen. Vale, Rio Tinto und BHP kontrollieren gemeinsam einen erheblichen Anteil des seewärtig gehandelten Erzes und verstärken so Preisschwankungen bei Ausfällen oder Wetterereignissen. Erhöhte Strompreise in Europa – häufig zwei- bis dreimal so hoch wie in Asien oder den Vereinigten Staaten – untergraben die lokale Wettbewerbsfähigkeit der Hüttenwerke. Diese Dynamiken zwingen Stahlhersteller dazu, langfristige Lieferverträge, Absicherungsprogramme und vertikale Integration anzustreben, um die EBITDA-Margen im Markt für Fertigstahlprodukte zu schützen.

Leichtbausubstitute fordern traditionelle Anwendungen heraus

Der Aluminiumanteil in Premium-Personenkraftwagen ist auf 180–200 kg pro Fahrzeug gestiegen, während kohlenstofffaserverstärkte Kunststoffe (CFK) Stahl in Luft- und Raumfahrtrümpfen sowie ausgewählten Automobilverkleidungen verdrängen[2]Massachusetts Institute of Technology Technology Review, "Die weltweit erste industrielle Anlage für Grünstahl," technologyreview.com . Leichtbauinitiativen, die durch Kraftstoffeffizienzstandards und Prioritäten bei der Reichweite von Elektrofahrzeugen vorangetrieben werden, bedrohen die Stahlpenetration im Transport. Stahlhersteller begegnen dem mit AHSS-Güten der dritten Generation, die vergleichbare Gewichtseinsparungen zu niedrigeren Kosten bieten, gestützt durch etablierte Recyclingkreisläufe und die Vertrautheit der Lieferkette. Kontinuierliche Innovation bleibt unerlässlich, um die Wettbewerbsfähigkeit innerhalb des Marktes für Fertigstahlprodukte zu erhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Bandprodukte behaupten die Führung, während Rohre zulegen

Bandprodukte erzeugten das höchste Volumen und erfassten 2025 einen Anteil von 31,78 % dank der Stärke von Automobilverkleidungen, Geräteverkleidungen und Baufassaden. Die robuste Nachfrage aus Einheitskarosseriefahrzeugplattformen und standardisierten Bauelementen hält die Hüttenwerksauslastung hoch. Die Marktgröße für Fertigstahlprodukte im Segment Bandprodukte wird voraussichtlich ein stetiges Wachstum aufrechterhalten, da die Anforderungen an die Oberflächenqualität steigen. Rohrprodukte, obwohl kleiner im Volumen, werden voraussichtlich die schnellste CAGR von 6,24 % bis 2031 erzielen, unterstützt durch Pipelineerweiterungen, Türme für erneuerbare Energien und HLK-Installationen. Präzisionsrohre für Kraftstoffleitungen in Kraftfahrzeugen und hydraulische Systeme in der Luft- und Raumfahrt erzielen Prämienmargen und fördern Investitionen in fortschrittliche Schweiß- und Prüfsysteme.

Die anhaltenden Infrastrukturausgaben in Schwellenmärkten stützen den Absatz von Schwerprofilen, während Stab und Rund von der Nachfrage nach Stahlbetonkonstruktionen profitieren. Profil- und Drahtformen sichern Nischenpositionen in Ingenieurbauwerken und elektronischen Anwendungen. Produzenten optimieren weiterhin die Linienflexibilität, um zwischen Band- und Rohrproduktion zu wechseln, wenn sich Signale aus den Endmärkten verändern, und erhalten so die Wettbewerbsfähigkeit innerhalb des Marktes für Fertigstahlprodukte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Prozess: Warmwalzen dominiert, additive Fertigung gewinnt an Dynamik

Das Warmwalzen behauptete 2025 mit einem Umsatzanteil von 47,05 % seine führende Position, beflügelt durch seine Kosteneffizienz und Eignung für Massenanwendungen in der Automobil-, Bau- und Schwerindustrie. Moderne Stranggieß- und Dünnbandtechnologien verbessern die Ausbeute und reduzieren den Energieverbrauch, wodurch die Relevanz des Warmwalzens auch unter dem Druck der Dekarbonisierung bestehen bleibt. Die Produktion durch additive Fertigung, obwohl weniger als 1 % des Tonnageaufkommens, wird voraussichtlich mit einer CAGR von 7,66 % stark wachsen. Triebwerkhalterungen für die Luft- und Raumfahrt, medizinische Implantate und Werkzeugeinsätze führen die frühe Adoption an und demonstrieren den Wert der Technologie bei der endkonturnahen Fertigung und im Rapid Prototyping.

Hertha Metals' einstufiges pyrometallurgisches Verfahren, das in seinem Pilotwerk in Texas validiert wurde, unterstreicht das disruptive Potenzial des Schmelzmetalldrucks im kleinen Maßstab und verspricht 30 % Energieeinsparungen und 98 % Emissionsreduktionen bei Betrieb mit sauberem Wasserstoff. Kaltwalzen, Schmieden, Gießen, Strangpressen und Ziehen bleiben unverzichtbar, insbesondere für Hochpräzisions- oder Hochfestigkeitsanwendungen, doch die Kapitalallokation wandert allmählich in Richtung hybrider Linien, die zur additiven Endbearbeitung fähig sind. Diese Veränderungen halten den Markt für Fertigstahlprodukte anpassungsfähig an aufkommende Technologieplattformen.

Nach Endverbraucherbranche: Bau führt; Energie wächst rasant

Bau und Infrastruktur verbrauchten 2025 46,10 % des Gesamtvolumens, was die anhaltende Urbanisierung und groß angelegte Transportprojekte widerspiegelt. Die rasche Wohnbauentwicklung in Schwellenländern stützt weiterhin den Absatz von Bewehrungsstahl, während gewerbliche Immobilienrenovierungen Träger und Konstruktionsprofile antreiben. Die Marktgröße für Fertigstahlprodukte im Zusammenhang mit dem Bau wird voraussichtlich stetig wachsen, da Regierungen Wohnraumerschwinglichkeit und klimaresistente öffentliche Bauwerke priorisieren.

Energieanwendungen stellen die am schnellsten wachsende Endverwendung dar, mit einer prognostizierten CAGR von 5,95 % bis 2031. Jedes installierte MW Windkapazität erfordert bis zu 180 Tonnen Stahl, und über 300 GW jährlicher Zubau erneuerbarer Energien schlägt sich in erheblicher Blech- und Rohrnachfrage nieder. Upgrades von Übertragungsleitungen und Batteriespeicherprojekte steigern zusätzlich den Verbrauch von Elektrostahl. Transport, Maschinen, Verpackung, Elektronik und Verteidigung tragen diversifizierte Mengenströme bei, mindern sektorspezifische Volatilität und stärken die Robustheit des Marktes für Fertigstahlprodukte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik erzielte 2025 mit 60,88 % den größten Anteil und soll mit einer CAGR von 6,12 % wachsen, wobei ein massiver Inlandsverbrauch mit Exportfähigkeiten kombiniert wird. Chinas Rohstahlproduktion überstieg 2024 1 Milliarde Tonnen, obwohl CO₂-Bepreisungsversuche und Kapazitätsaustauschvorschriften die Hüttenwerke in Richtung hochwertiger Veredelung und Grünstahlprojekte drängen. Indiens Nationale Infrastrukturpipeline im Wert von 1,4 Billionen USD beschleunigt die Inlandsnachfrage, während Südostasien von einer steigenden Elektronik- und Haushaltsgeräteproduktion profitiert. Politische Anreize für wasserstoffbasierte Direktreduktion von Eisenerz (DRI) und schrottbasierte EAFs zielen darauf ab, Wachstum mit Emissionsverpflichtungen in Einklang zu bringen und so den Markt für Fertigstahlprodukte zu erhalten.

Nordamerika reorganisiert sich nach der Einführung von 25%igen Einfuhrzöllen im März 2025 um die Sicherheit der Lieferkette. EAF-Erweiterungen, wie Hyundai Steels Projekt in Louisiana, nutzen reichlich verfügbaren Schrott und günstige Energie. Regionale Erstausrüster bevorzugen zunehmend lokale Beschaffung, um Zollkosten und geopolitische Risiken zu mindern, und stützen den Markt für Fertigstahlprodukte trotz einer konjunkturellen Abschwächung im Bau.

Europa steht vor Herausforderungen bei der Dekarbonisierung und dem Importschutz im Rahmen seines Stahlaktionsplans, der eine Reduzierung der Nicht-EU-Einfuhren um 15 % bis 2026 anstrebt. Strompreisdifferenziale und CO₂-Steuern belasten die Margen, doch wasserstoffgetriebene Direktreduktionspiloten und Kreislaufwirtschafts-Schrottprogramme positionieren europäische Hüttenwerke als frühe Beweger bei kohlenstoffarmen Premiumgüten. Südamerika nutzt reichlich vorhandene Eisenerzvorkommen und erneuerbare Energien, um Grünstahlinvestitionen zu gewinnen, während der Nahe Osten und Afrika, verantwortlich für 45 % der weltweiten Direktreduktion, darauf abzielen, aufstrebende Grüneisenkorridor zu bedienen, die ressourcenreiche Regionen mit Nachfragezentren in Europa und Asien verbinden. Diese regionalen Strategien unterstützen gemeinsam die langfristige Resilienz im Markt für Fertigstahlprodukte.

Wettbewerbslandschaft

Der Markt für Fertigstahlprodukte weist eine stark fragmentierte Konzentration auf. China Baowu Steel Group führt die globale Produktion an, gefolgt von ArcelorMittal, POSCO, HBIS und Nippon Steel, doch spezialisierte Güten und regionale Nähe verschaffen kleineren Hüttenwerken wettbewerbsfähige Nischen.

Strategische Maßnahmen konzentrieren sich auf vertikale Integration, Dekarbonisierung und Digitalisierung. U.S. Steel ging 2025 eine KI-gestützte Wartungspartnerschaft mit Gecko Robotics ein, um die Anlagenverfügbarkeit zu steigern und Inspektionskosten zu senken. Nucor investierte in Electras kohlenstoffsfreie Eisentechnologie, um emissionsarme Einsatzstoffe für sein EAF-Netzwerk zu sichern. ArcelorMittal und BHP trieben gemeinsam Grünstahlpilotversuche voran, bei denen Wasserstoff in Hochöfen eingeblasen wird, mit dem Ziel, die Emissionen bis 2030 um 30 % zu senken.

Handelspolitische Veränderungen prägen auch die Wettbewerbsdynamik. Die Biden-Regierung blockierte 2025 Nippon Steels geplante Übernahme von U.S. Steel im Wert von 14,9 Milliarden USD aus Gründen der nationalen Sicherheit und signalisierte damit eine verschärfte Prüfung grenzüberschreitender Konsolidierungen. Europäische Schutzmaßnahmen halten derweil preisgünstige Importe fern und beschleunigen regionale Mini-Hüttenwerks-Kapazitätserweiterungen. Durchbrüche wie Hertha Metals' schnellzyklusbasierte pyrometallurgische Technologie drohen, die traditionellen Skaleneffekte zu stören, indem sie rentable Mikro-Hüttenwerke mit 500.000 Tonnen ermöglichen. Diese Entwicklungen halten den Markt für Fertigstahlprodukte dynamisch und innovationsgetrieben.

Marktführer für Fertigstahlprodukte

ArcelorMittal

Baosteel Group

Nippon Steel Corporation

HBIS Group

POSCO

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- August 2025: BMW Industries Ltd. (BMWIL) hat eine Investition von INR 803 Crore (~90,49 Millionen USD) angekündigt, um eine Kaltwalzanlage mit einer Kapazität von 0,5 Millionen Tonnen in Jharkhand, Indien, zu errichten. Unterstützt durch das staatliche PLI-Programm für Spezialstahl wird diese Erweiterung die Fertigungskapazität des Unternehmens auf 2,5 Millionen Tonnen erhöhen.

- Mai 2025: Tata Steel hat die Phase-II-Erweiterung seiner Kalinganagar-Anlage in Indien eingeleitet, mit dem Ziel, seine integrierte Stahlproduktionskapazität zu erhöhen. Diese Entwicklung wird voraussichtlich die Position des Unternehmens im Markt für Fertigstahlprodukte stärken, indem sie die wachsende Nachfrage befriedigt und die Versorgungskapazitäten verbessert.

Berichtsumfang des globalen Marktes für Fertigstahlprodukte

Fertigstahl bezeichnet Produkte, die nach Abschluss des Warm- oder Schmiedeprozesses von Halbfertigstahlprodukten wie Vorblöcken, Knüppeln oder Brammen marktreif sind. Im Vergleich zu anderen Materialien bieten Fertigstahlprodukte ausgezeichnete Festigkeit, Sicherheit und vergleichsweise niedrige Kosten. Die beiden breiten Produktkategorien umfassen „Langprodukte” und „Flachprodukte”. Der Markt für Fertigstahlprodukte ist nach Form, Prozess, Endverbraucherbranche und Geografie segmentiert. Nach Form ist der Markt in Blech, Band, Stab, Profil, Rohr, Draht und sonstige Formen unterteilt. Nach Prozess ist der Markt in Warmwalzen, Kaltwalzen, Schmieden und sonstige Prozesse unterteilt. Nach Endverbraucherbranche ist der Markt in Transport, Bau, Energie, Behälter und Verpackung, Elektro und Elektronik sowie sonstige Endverbraucherbranchen unterteilt. Der Bericht deckt auch die Marktgröße und -prognosen für den Markt in 16 Ländern in den wichtigsten Regionen ab. Für jedes Segment erfolgte die Marktbemessung und -prognose auf Basis des Wertes (Millionen USD).

| Blech |

| Band |

| Stab und Rund |

| Profil |

| Rohr |

| Draht |

| Sonstige Formen |

| Warmwalzen |

| Kaltwalzen |

| Schmieden |

| Gießen |

| Strangpressen und Ziehen |

| Additive Fertigung von Stahl |

| Bau und Infrastruktur |

| Transport |

| Energie |

| Behälter und Verpackung |

| Elektro und Elektronik |

| Maschinen und Anlagen |

| Verteidigung und Sicherheit |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Form | Blech | |

| Band | ||

| Stab und Rund | ||

| Profil | ||

| Rohr | ||

| Draht | ||

| Sonstige Formen | ||

| Nach Prozess | Warmwalzen | |

| Kaltwalzen | ||

| Schmieden | ||

| Gießen | ||

| Strangpressen und Ziehen | ||

| Additive Fertigung von Stahl | ||

| Nach Endverbraucherbranche | Bau und Infrastruktur | |

| Transport | ||

| Energie | ||

| Behälter und Verpackung | ||

| Elektro und Elektronik | ||

| Maschinen und Anlagen | ||

| Verteidigung und Sicherheit | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach Fertigstahlprodukten bis 2031 sein?

Das Volumen wird voraussichtlich bis 2031 2,47 Milliarden Tonnen erreichen, was eine CAGR von 5,50 % gegenüber dem Niveau von 2026 widerspiegelt.

Welche Region trägt am stärksten zum Wachstum bei Fertigstahl bei?

Asien-Pazifik dominiert mit 60,88 % des Volumens im Jahr 2025 und soll bis 2031 mit einer CAGR von 6,12 % wachsen, angetrieben durch China, Indien und Südostasien.

Welches Segment von Fertigstahlprodukten wächst am schnellsten?

Rohrprodukte, unterstützt durch Energieinfrastrukturprojekte und präzisionsindustrielle Anwendungen, werden voraussichtlich bis 2031 eine CAGR von 6,24 % erzielen.

Wie beeinflusst die Dekarbonisierung Stahlherstellungsverfahren?

Investitionen verlagern sich in Richtung EAF-Kapazität und wasserstoffbasierter Direktreduktion, während die additive Fertigung eine energieeffiziente endkonturnahe Fertigung ermöglicht.

Was sind die wesentlichen Risiken für Produzenten?

Rohstoffkostenvolatilität, handelspolitische Unsicherheit und der Wettbewerb durch Leichtbausubstitute wie Aluminium und CFK stellen Gegenwind dar.

Seite zuletzt aktualisiert am: