Marktgröße und Marktanteil der Edelstahl-400-Serie

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 3.41 Millionen Tonnen |

| Marktvolumen (2031) | 4.33 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Edelstahl-400-Serie von Mordor Intelligence

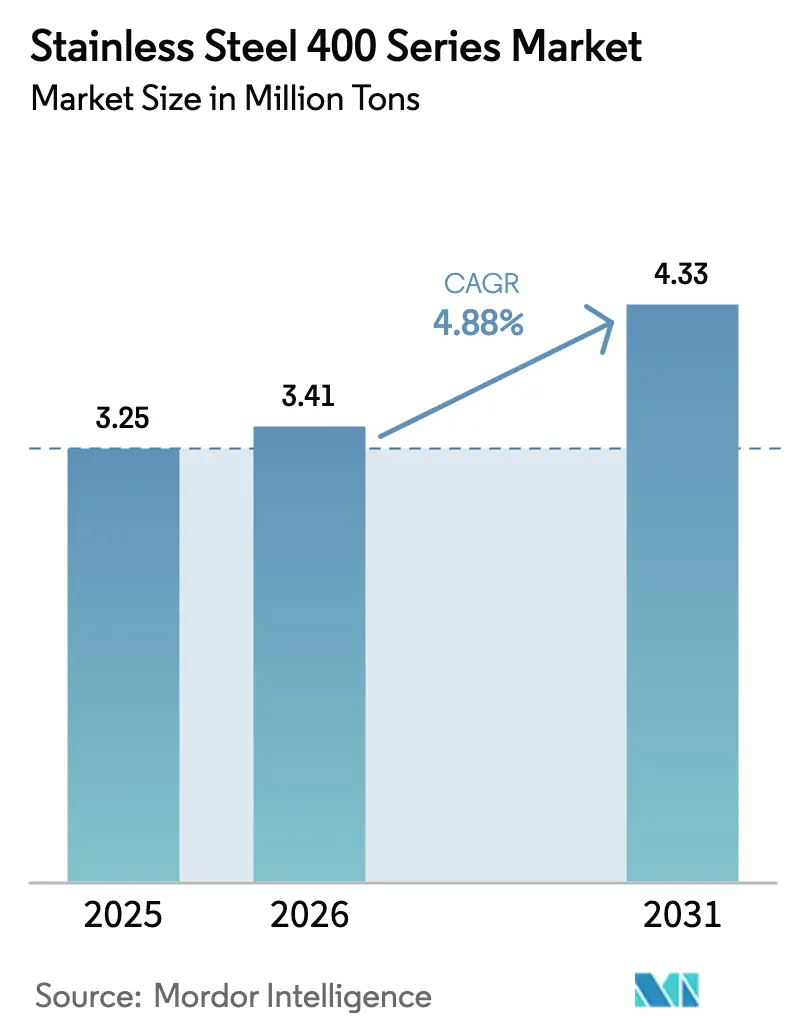

Die Marktgröße der Edelstahl-400-Serie wird voraussichtlich von 3,25 Millionen Tonnen im Jahr 2025 auf 3,41 Millionen Tonnen im Jahr 2026 wachsen und bis 2031 ein Volumen von 4,33 Millionen Tonnen erreichen, was einem CAGR von 4,88 % von 2026 bis 2031 entspricht. Die Kostenführerschaft gegenüber nickelhaltigen austenitischen Güten, die Dominanz der Güte 409 in Automobilabgasleitungen sowie Infrastrukturausgaben im Asien-Pazifik-Raum bilden die Grundlage des Volumenwachstums. Die rasche Substitution in Katalysatorgehäusen, die steigende Nachfrage nach ultradünnen ferritischen Folien in Grüner-Wasserstoff-Anlagen sowie politisch gesteuerte Geräteaustauschzyklen in China stärken die Wertaussage des Werkstoffs. Die Kapazitätsrationalisierung in China und Indonesiens Aufstieg als kostengünstiger Standort verändern die Handelsströme, während der EU-Kohlenstoffgrenzausgleichsmechanismus (CBAM) die Prämie für kohlenstoffarme Elektrolichtbogenofen-Tonnage (EAF) erhöht. Die Wettbewerbsdifferenzierung verlagert sich zunehmend auf Präzisionskaltwalzen, Oberflächenaktivierungstechnologien und vertikal integrierte Ferrochromversorgung.

Wichtigste Erkenntnisse des Berichts

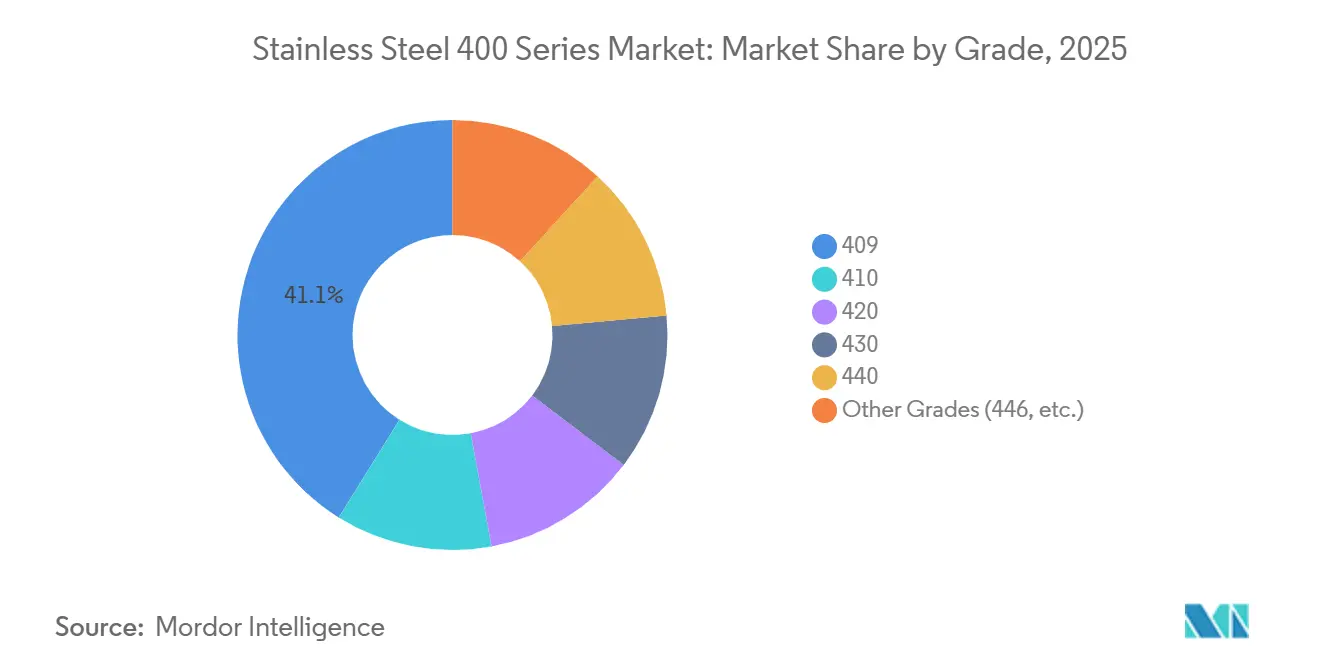

- Nach Güte entfiel auf 409 im Jahr 2025 ein Volumenanteil von 41,11 %, während der höchste CAGR von 5,45 % bis 2031 verzeichnet wurde.

- Nach Produkttyp hielten Bleche und Platten im Jahr 2025 einen Anteil von 42,32 % an der Marktgröße der Edelstahl-400-Serie; Stäbe und Stabstahl werden bis 2031 mit einem CAGR von 5,67 % wachsen.

- Nach Anwendung entfielen auf Automobilabgassysteme im Jahr 2025 ein Anteil von 45,56 % am Markt für Edelstahl-400-Serie, und die Energieerzeugung verzeichnet bis 2031 einen CAGR von 5,81 %.

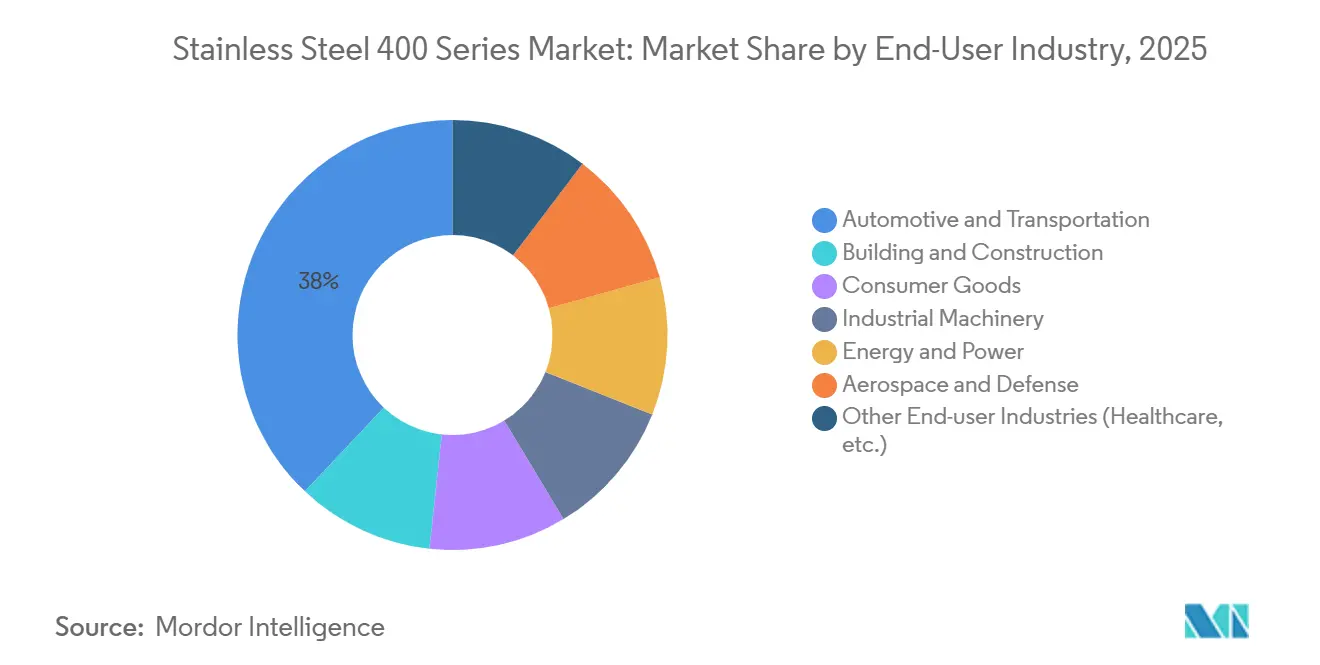

- Nach Endverbrauchsbranche führte Automobil und Transport im Jahr 2025 mit einem Anteil von 37,96 %, während Energie und Strom bis 2031 voraussichtlich mit einem CAGR von 5,86 % wachsen werden.

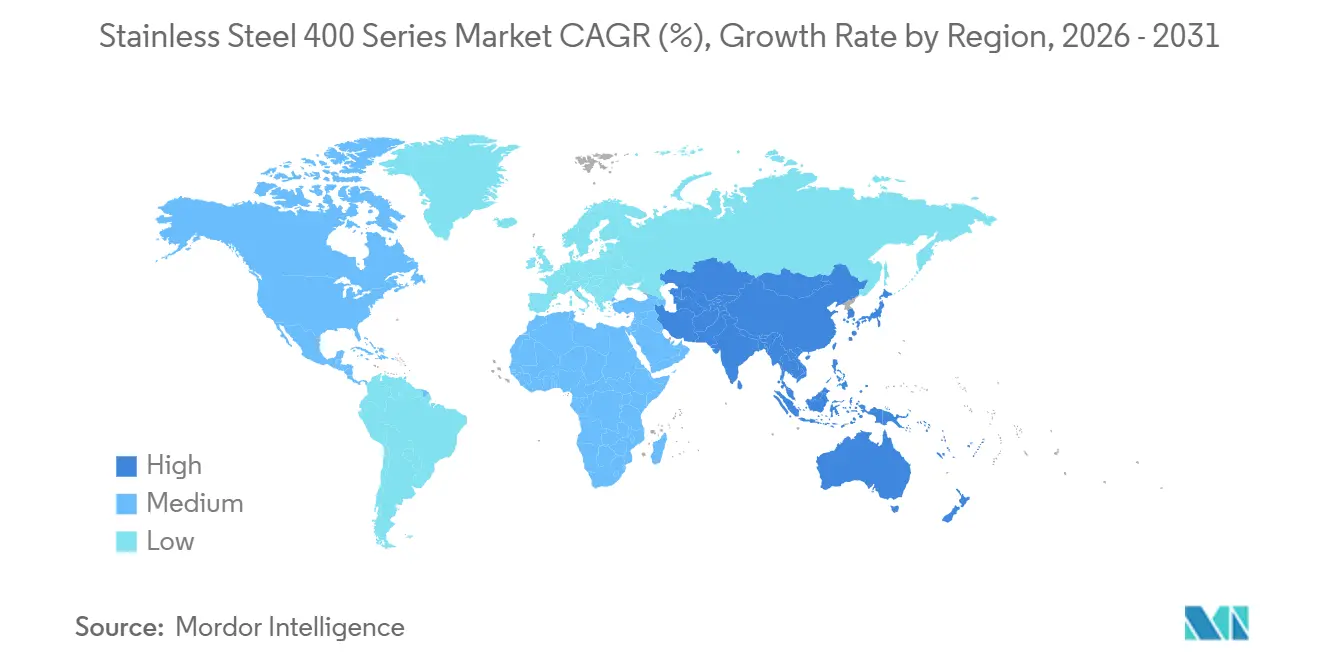

- Nach Region dominierte Asien-Pazifik im Jahr 2025 mit einem Marktanteil von 52,34 % an der Edelstahl-400-Serie und wird voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 5,72 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Edelstahl-400-Serie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der Bau- und Infrastrukturausgaben | +1.2% | Asien-Pazifik, Naher Osten | Mittelfristig (2–4 Jahre) |

| Kostenvorteil gegenüber austenitischen Güten bei Nickelschwankungen | +1.5% | Globale preissensible Märkte | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verwendung in Küchengeräten und Haushaltsgeräten | +0.9% | China, Indien, Südkorea, Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Einsatz in bipolaren Platten für Grüner-Wasserstoff-Systeme | +0.7% | Europa, Nordamerika, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Nachfrage nach ultradünnen Folien in Festoxid-Brennstoffzellen | +0.5% | Europa, Japan, Südkorea, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der Bau- und Infrastrukturausgaben

Chinas Zentralhaushalt 2026 sieht CNY 755 Milliarden (USD 109,22 Milliarden) für kommunale Bauvorhaben sowie CNY 800 Milliarden (USD 115,73 Milliarden) in Form von ultra-langfristigen Staatsanleihen vor, die Edelstahlstrukturprodukte begünstigen und die Nachfrage nach ferritischen Güten in Brücken, Wasserleitungen und Nahverkehrsmodernisierungen ankurbeln. Güte 430 mit 16–18 % Chrom ersetzt verzinkten Stahl in Brückenbelägen und landwirtschaftlichen Geräten, da sie Korrosionsbeständigkeit und Umformbarkeit ausgewogen vereint. Indiens produktionsgebundenes Anreizprogramm gewährt 4–15 % auf inkrementelle Verkäufe von Edelstahl-Langprodukten und fördert neue ferritische Schmelzbetriebe. Ländliche Wasserversorgungsprojekte in China erschließen die Edelstahlverrohrung in bislang unversorgten Landkreisen und vergrößern die adressierbare Basis. Großprojekte im Persischen Golf und in Südostasien erweitern die geografische Reichweite, obwohl die Umsetzung weiterhin von öffentlichen Finanzierungszyklen und der Stabilität der Inputpreise abhängt.

Kostenvorteil gegenüber austenitischen Güten bei Nickelpreisvolatilität

Güte 409 wird zu USD 1.800–2.200 pro Tonne gehandelt, verglichen mit USD 3.000–3.500 für 304 – eine Lücke, die sich ausweitet, wenn Nickel USD 18.000 pro Tonne übersteigt. Indonesien liefert rund 70 % des weltweiten Nickelerzes, doch strengere Quoten im Jahr 2026 belebten die Preise nach einem 40-prozentigen Rückgang gegenüber den Höchstständen von 2021 wieder[1]Climate Energy Finance. "Rohstoffmacht: China sichert sich globale Dominanz bei kritischen Mineralien und Metallen mit einem Auslandsinvestitionsanstieg von 120 Mrd. USD," climateenergyfinance.org. Ferritische Güten, die wenig bis kein Nickel enthalten, schützen die Budgets der Erstausrüster und lösen Substitutionen in Abgasanlagen, Geräteverkleidungen und beim Einsatzmaterial von Weiterverarbeitern aus. Wenn Nickel zurückgeht, gewinnen austenitische Güten dort wieder Marktanteile zurück, wo höhere Korrosionsschwellenwerte unerlässlich sind, was eine preiselastische Wechselwirkung in den Endmärkten unterstreicht.

Zunehmende Verwendung in Küchengeräten und Haushaltsgeräten

Pekings CNY-250-Milliarden-Programm (USD 36,16 Milliarden) zum Gerätetausch beschleunigt den Austausch von Kühlschränken, Geschirrspülern und Kochgeschirr, was kaltgewalzte Bleche der 200- und 400-Serie begünstigt. Die magnetische Eigenschaft der Güte 430 unterstützt Induktionskochgeschirr, und ihre Wärmeleitfähigkeit übertrifft austenitische Referenzwerte, was die Kochflächenleistung verbessert. Indiens wachsende Mittelschicht steigerte den nationalen Edelstahlverbrauch im Geschäftsjahr 2025 um 8 % auf 4,85 Millionen Tonnen und erhöhte die Nachfrage nach tiefgezogenen Spülen und hochwertigen BA-Oberflächen. Martensitische Güten 420 und 440, die auf über 55 HRC wärmebehandelbar sind, dominieren hochwertiges Besteck und chirurgische Instrumente, die Polierbarkeit und Schneidkantenhaltigkeit erfordern. Oberflächenveredelungsprämien von 10–30 % unterstreichen den Wert einer präzisen Prozesssteuerung in asiatischen und europäischen Walzwerken.

Einsatz in bipolaren Platten für Grüner-Wasserstoff-Elektrolyseure

Dana Incorporated prägt 0,1 mm metallische bipolare Platten auf ferritischen Substraten und trägt leitfähige Beschichtungen auf, um den Widerstand zu reduzieren und die Kosten pro Kilowatt im Vergleich zu Graphitplatten zu senken[2]FuelCellChina, "Dana Metallische Bipolarplatte beschleunigt kosteneffizienten Grünen Wasserstoff," fuelcellchina.com. Feintool und SITEC skalieren ähnliche Platten auf Abmessungen von 800 × 600 mm und integrieren Korrosionsschutzbarrieren mittels physikalischer Gasphasenabscheidung (PVD) für Protonenaustauschmembran- (PEM) und Festoxid-Brennstoffzellen-Stacks (SOFC). Die Europäische Union (EU) hat Wasserstoff als Schlüsselkomponente ihres Klimaplans 2030 identifiziert und ermutigt Elektrolyseurkäufer, Edelstahllösungen einzusetzen, die dem Kohlenstoffgrenzausgleichsmechanismus (CBAM) entsprechen. Ferritische Güten erfordern eine Nachbearbeitung, um einen Kontaktwiderstand von unter 10 Milliohm-Quadratzentimeter (mΩ cm²) zu erreichen; ihre Umformbarkeit und Kosteneffizienz positionieren sie jedoch als praktikable Optionen, wenn politische Subventionen abnehmen. Die kommerzielle Skalierbarkeit dieser Lösungen hängt davon ab, die Systemkosten für Elektrolyseure auf unter USD 500 pro Kilowatt (kW) zu senken.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chrom- und Ferrochrompreisvolatilität | -0.8% | Global integrierte Walzwerke | Kurzfristig (≤ 2 Jahre) |

| Rissbildung und Druckbarkeitsprobleme bei der additiven Fertigung | -0.3% | Hochtechnologiemärkte weltweit | Mittelfristig (2–4 Jahre) |

| Kohlenstoffgrenzausgleich und Einhaltung von Lebenszyklus-CO₂-Vorschriften | -0.6% | Europa, globale Exporteure in die EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chrom- und Ferrochrompreisvolatilität

Anfang 2026 erreichten die Ferrochrompreise in Indien INR 74.000–75.000 (USD 784,17–794,77) pro Tonne. Gleichzeitig lagen chinesische Importangebote bei rund USD 0,84 pro Pfund, was Angebotsengpässe aufgrund von Produktionskürzungen in Südafrika widerspiegelt. Der Kohlenstoffgrenzausgleichsmechanismus (CBAM) wendet Standard-Kohlendioxid-Faktoren (CO₂) von 3,5–4,0 Tonnen auf nicht verifizierte Importe an, was zu Abgaben auf Hochofen-Edelstahl und höheren Elektrolichtbogenofen-Prämien (EAF) führt. Um potenzielle Preisschwankungen abzufedern, sicherten sich chinesische staatliche Bergbauunternehmen über 500 Millionen Tonnen Chromerz aus internationalen Quellen. Walzwerke ohne eigene Erzressourcen stehen bei Ferrochrompreiserhöhungen unter Margendruck, was die Konsolidierung unter vertikal integrierten Produzenten vorantreibt.

Rissbildung und Druckbarkeitsherausforderungen bei der additiven Fertigung

Das Laserstrahlschmelzen im Pulverbett (LPBF) erreicht eine Zugfestigkeit von 1.162 MPa für martensitischen Edelstahl 410. Es treten jedoch Porositätswerte von über 1,5 % bei niedrigen Energiedichten sowie Deltaferrit-Anteile von bis zu 59 % auf, die die Duktilität beeinträchtigen. Die gerichtete Energieabscheidung (DED) von 430 auf 410 erreicht 560 MPa bei 500 °C, aber Karbide nach der Wärmebehandlung führen zu interkristalliner Korrosion. Die Lichtbogen-Draht-Energieabscheidung (WA-DED) erhöht die Abscheidungsraten um das Achtfache, erzeugt jedoch eine Oberflächenrauheit von 0,5 mm, die eine zusätzliche Bearbeitung erfordert. Qualifizierungswege für diese Verfahren sind im Vergleich zu austenitischen Güten weniger entwickelt, was ihre Anwendung in der Luft- und Raumfahrt sowie in der Medizintechnik einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Güte: 409 dominiert Abgasleitungen, während martensitische Güten auf Werkzeuge abzielen

Güte 409 entfiel im Jahr 2025 auf 41,11 % des Marktanteils der Edelstahl-400-Serie und wird voraussichtlich bis 2031 mit einem CAGR von 5,45 % wachsen. Die Marktgröße der Edelstahl-400-Serie für Automobilabgasleitungen profitiert von der Chromchemie der Güte 409 mit 10,5–11,75 %, die Gase bei 600 °C bei der Hälfte der Kosten von 304 standhält. Güte 430 profitiert von Haushaltsgeräte- und Architekturverkleidungen, gestützt durch Chinas Gerätetauschprämie. Martensitische Güten 410, 420 und 440 liefern eine Härte von größer oder gleich 55 HRC und treiben die Nachfrage nach chirurgischen Instrumenten und Industriemessern an. Nischengüte 446 bedient Ofenauskleidungen und Wärmetauscher dank 23–27 % Chrom, wird jedoch mit einem höheren Legierungszuschlag gehandelt.

Neue ferritische Varianten wie T4003 und SOLEIL 4003 verbinden kleiner oder gleich 13 % Chrom mit Titanstabilisatoren und verbessern die Schweißbarkeit und Duktilität für Zugschalen und Brückenbeläge. Die patentierte Oberflächenaktivierung von Nippon Steel verbessert die Oxidfilmstabilität, reduziert den Oxidationsgewichtsverlust auf 0,3 mg/cm² bei 600 °C und verlängert die Lebensdauer in feuchten Wärmetauschern. Hersteller differenzieren sich zunehmend durch Beschichtungs- und Beizkenntnisse statt durch reine Metallurgie allein.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Bleche behalten die Führung, Stäbe holen auf

Im Jahr 2025 entfielen auf Bleche und Platten 42,32 % des Volumens, was ihre Anwendung in Geräteverkleidungen, Fassadenverkleidungen und Karosserieteilen widerspiegelt, die glatte Oberflächen und präzise Stärken erfordern. Stäbe und Stabstahl werden voraussichtlich den höchsten zusammengesetzten jährlichen Wachstumsrate (CAGR) von 5,67 % erzielen, angetrieben durch die Nachfrage nach präzisionsbearbeiteten Ventilen, Zahnrädern und der spanend bearbeitbaren Variante 416 mit 0,15–0,30 % Schwefel. Coils decken die Bedürfnisse von Servicezentren und Weiterverarbeitern ab und konzentrieren sich auf eine gleichmäßige Chemie über Mehrtonnenchargen hinweg. Rohre und Hohlprofile bedienen den Bau- und Energiesektor, während Folien dünner als 0,1 mm Festoxid-Brennstoffzellen- (SOFC) und Elektrolyseur-Stacks unterstützen und ein hochmargiges Segment innerhalb des Marktes für Edelstahl-400-Serie schaffen.

Chinas Walzwerke setzen Branchenmaßstäbe: Fushuns Big-Data-Steuerungen haben die Plattengenauigkeit um 65 % verbessert, Liyang Delong betreibt das weltweit breiteste 2.680-mm-Warmwalzwerk, und Shanxi Fujian hat ein 1.550-mm-20-Walzen-Kaltwalzwerk implementiert, das Mikrometer-Toleranzen erreicht. Oberflächengüten von 2B bis 8K erzielen Prämien von 10–30 % und treiben Investitionen in Polierverfahren an. Während die Lichtbogen-Draht-Energieabscheidung (DED) den Rohstoffeinsatz bei großen Reparaturen um 78 % reduziert, ist sie beim Blechdurchsatz weniger effizient als das konventionelle Walzen, das weiterhin dominiert.

Nach Anwendung: Abgassysteme dominieren weiterhin, während das Energiesegment aufsteigt

Automobilabgassysteme absorbierten 45,56 % der Tonnage im Jahr 2025 und festigten die Führungsposition der Güte 409 angesichts ihres Preises von USD 1.800–2.200 pro Tonne gegenüber USD 3.000–3.500 für 304. Die Marktgröße der Edelstahl-400-Serie im Bereich Energieerzeugung wird bis 2031 einen CAGR von 5,81 % verzeichnen, da bipolare Platten für Elektrolyseure und SOFC-Folien traditionelle Stromanwendungen übertreffen. Küchengeräte profitieren von den Tiefzieheigenschaften und der magnetischen Reaktion der Güte 430 für das Induktionskochen. Industrieanlagen setzen auf 410 und 416 für Pumpenwellen und spanend bearbeitbare Armaturen.

Das Bauwesen setzt SOLEIL 4003 in Brückenträgern und Förderrahmen ein und ersetzt verzinkten Kohlenstoffstahl in korrosiven Klimazonen. Gerätegehäuse und -auskleidungen nutzen engtolerierte kaltgewalzte Coils und profitieren von städtischen Modernisierungen in China und Indien. Metallische bipolare Platten von Dana und Feintool senken die Elektrolyseurkosten und beschleunigen den Übergang von Pilot- zu Kommerzialprojekten in Europa und Nordamerika.

Nach Endverbrauchsbranche: Automobil weiterhin größte Branche, Energie wächst am schnellsten

Im Jahr 2025 entfielen auf Abgassysteme 37,96 % des Gesamtvolumens im Automobil- und Transportsektor. Obwohl Elektrofahrzeuge herkömmliche Auspuffrohre überflüssig machen, halten steigende Hybridfahrzeugverkäufe und Exporte von Fahrzeugen mit Verbrennungsmotor die Nachfrage aufrecht. Der Energie- und Stromsektor wird voraussichtlich mit einem CAGR von 5,86 % wachsen, angetrieben durch den Einsatz von Wasserstoff- und Festoxid-Brennstoffzellen (SOFC). Der Bau- und Konstruktionssektor wird durch staatliche Investitionen in China und dem Persischen Golf gestützt und nutzt ferritische Güten in Anwendungen wie Wasserleitungen und Brückenbelägen.

Konsumgüter florieren durch Geräteaufrüstungen, während Industriemaschinen auf martensitischen Stabstahl für hochverschleißfeste Komponenten angewiesen sind. Luft- und Raumfahrt sowie Verteidigung verwenden Premium-440 für Lager und Ventile, bleiben jedoch volumenmäßig gering. Medizinische Instrumente verwenden 420 und 440, wobei die additive Fertigung patientenspezifische Geometrien ermöglicht, sobald die Hürden überwunden sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik dominierte im Jahr 2025 mit 52,34 % des Volumens und wächst bis 2031 mit einem CAGR von 5,72 %, gestützt durch Chinas Infrastrukturbudget von CNY 755 Milliarden (USD 109,22 Milliarden) und den Gerätetauschplan im Wert von CNY 250 Milliarden (USD 36,16 Milliarden). Chinas drei größte Walzwerke vereinten 67,30 % der Edelstahlproduktion im Jahr 2024 auf sich, was das Angebot konsolidiert und die Verhandlungsmacht stärkt. Indiens Auslastung liegt bei rund 60 % gegenüber einer Kapazität von 7,5 Millionen Tonnen, was Spielraum für ferritische Kapazitätserweiterungen lässt; Jindals 1,2-Millionen-Tonnen-Schmelzwerk in Indonesien stärkt die regionale Selbstversorgung. Das POSCO-Tsingshan-Gemeinschaftsunternehmen fügt 2 Millionen Tonnen eigenerzversorgter Kapazität hinzu und positioniert den Archipel als kostengünstigen Standort.

Der US-amerikanische Automobilsektor bezieht weiterhin Güte 409, doch die Verbreitung von Elektrofahrzeugen reduziert den Edelstahlanteil pro Fahrzeug. Zollschichten in den USA, Kanada und Mexiko verwickeln den Handel und lenken Käufer zu regionalen Walzwerken.

Europa sieht sich mit dem CBAM konfrontiert, der Standard-CO₂-Faktoren zuweist, die die Landekosten für emissionsintensive Importe erhöhen. Outokumpus EUR-200-Millionen-Aufrüstung (USD 229,65 Millionen) in Tornio schwenkt auf Duplex- und ausscheidungsgehärtete Güten um, während Acerinox und Aperam EUR 160 Millionen (USD 183,72 Millionen) investieren, um den Energieverbrauch bei schwacher Nachfrage zu senken. Deutschland und die nordischen Länder treiben Elektrolyseur-Rollouts voran und bevorzugen metallische bipolare Platten. Südamerika und der Nahe Osten und Afrika bleiben kleinere Segmente, profitieren jedoch von lokalisierten Haushaltsgeräte- und Baubedürfnissen trotz Währungsrisiken.

Wettbewerbslandschaft

Der Markt für Edelstahl-400-Serie ist mäßig konzentriert. Die vertikale Integration reduziert die Anfälligkeit gegenüber Ferrochrompreisschwankungen. Outokumpu hat die Produktion von Massenware-Ferritik in Krefeld eingestellt und EUR 200 Millionen in die Spezialproduktion in Tornio investiert, mit Fokus auf Duplex-Nischen. Acerinox und Aperam verbessern Kaltwalzprozesse und Energieeffizienz, stehen jedoch unter europäischem Margendruck.

Marktführer der Edelstahl-400-Serie

Jindal Steel

Outokumpu

POSCO

China Baowu Steel Group

TSINGSHAN HOLDING GROUP

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Jindal Stainless nahm ein 1,2-Millionen-Tonnen-SMS-Schmelzwerk in Indonesien in Betrieb und kündigte eine Investition in nachgelagerte Kaltwalzanlagen an. Die Erweiterung nutzte eigene Nickelerz- und Ferrochromversorgung, um die Güten 409 und 430 zu wettbewerbsfähigen Preisen für Automobil- und Geräteanwendungen bereitzustellen.

- Oktober 2025: Das Gemeinschaftsunternehmen POSCO-Tsingshan begann mit dem Bau einer integrierten 2-Millionen-Tonnen-Edelstahlanlage in Indonesien mit einer Investition von USD 708,3 Millionen. Die Anlage zielte auf die Produktion ferritischer Edelstahlgüten für Automobil- und Geräteanwendungen ab. Sie nutzte eigene Nickelerz- und Ferrochromversorgung zur Herstellung kostenkonkurrenzfähiger Güten 409 und 430.

Berichtsumfang des globalen Marktes für Edelstahl-400-Serie

Die Edelstahl-400-Serie, eine Gruppe hochfester, magnetischer Chromlegierungen (typischerweise 11–18 % Cr), enthält minimales bis kein Nickel. Diese Zusammensetzung bietet Verschleißfestigkeit und Kosteneffizienz im Vergleich zu Stählen niedrigerer Serien. Die 400-Serie umfasst ferritische und martensitische Typen und wird in Automobilabgassystemen (409), Besteck (420/440) und Industriekomponenten eingesetzt.

Der Markt für Edelstahl-400-Serie ist nach Güte, Produkttyp, Anwendung, Endverbrauchsbranche und Geografie segmentiert. Nach Güte ist der Markt in 409, 410, 420, 430, 440 und sonstige Güten (446 usw.) segmentiert. Nach Produkttyp ist der Markt in Bleche und Platten, Coils, Stäbe und Stabstahl, Rohre und Hohlprofile sowie sonstige Produkttypen (ultradünne Folie usw.) segmentiert. Nach Anwendung ist der Markt in Automobilabgassysteme, Küchengeräte und Kochgeschirr, Industrieanlagen, Bauwesen und Architektur, Elektrogeräte, Energieerzeugung sowie sonstige Anwendungen (Wasserstoffelektrolyseurplatten usw.) segmentiert. Nach Endverbrauchsbranche ist der Markt in Automobil und Transport, Bauwesen und Konstruktion, Konsumgüter, Industriemaschinen, Energie und Strom, Luft- und Raumfahrt sowie Verteidigung sowie sonstige Endverbrauchsbranchen (Gesundheitswesen usw.) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Edelstahl-400-Serie in 17 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Volumen (Tonnen) angegeben.

| 409 |

| 410 |

| 420 |

| 430 |

| 440 |

| Sonstige Güten (446 usw.) |

| Bleche und Platten |

| Coils |

| Stäbe und Stabstahl |

| Rohre und Hohlprofile |

| Sonstige Produkttypen (ultradünne Folie usw.) |

| Automobilabgassysteme |

| Küchengeräte und Kochgeschirr |

| Industrieanlagen |

| Bauwesen und Architektur |

| Elektrogeräte |

| Energieerzeugung |

| Sonstige Anwendungen (Wasserstoffelektrolyseurplatten usw.) |

| Automobil und Transport |

| Bauwesen und Konstruktion |

| Konsumgüter |

| Industriemaschinen |

| Energie und Strom |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige Endverbrauchsbranchen (Gesundheitswesen usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Güte | 409 | |

| 410 | ||

| 420 | ||

| 430 | ||

| 440 | ||

| Sonstige Güten (446 usw.) | ||

| Nach Produkttyp | Bleche und Platten | |

| Coils | ||

| Stäbe und Stabstahl | ||

| Rohre und Hohlprofile | ||

| Sonstige Produkttypen (ultradünne Folie usw.) | ||

| Nach Anwendung | Automobilabgassysteme | |

| Küchengeräte und Kochgeschirr | ||

| Industrieanlagen | ||

| Bauwesen und Architektur | ||

| Elektrogeräte | ||

| Energieerzeugung | ||

| Sonstige Anwendungen (Wasserstoffelektrolyseurplatten usw.) | ||

| Nach Endverbrauchsbranche | Automobil und Transport | |

| Bauwesen und Konstruktion | ||

| Konsumgüter | ||

| Industriemaschinen | ||

| Energie und Strom | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Sonstige Endverbrauchsbranchen (Gesundheitswesen usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist das prognostizierte globale Volumen der Edelstahl-400-Serie im Jahr 2031?

Das Volumen wird voraussichtlich bis 2031 auf 4,33 Millionen Tonnen steigen, bei einem CAGR von 4,88 %.

Welche Güte dominiert derzeit die ferritische Edelstahlnachfrage in Automobilabgasanlagen?

Güte 409 führt mit einem Anteil von 41,11 % im Jahr 2025 dank ihrer nickelarmen, kosteneffizienten Chemie.

Wie schnell wächst der Verbrauch der 400-Serie in Asien-Pazifik?

Das regionale Tonnagevolumen wächst bis 2031 mit einem CAGR von 5,72 %, gestützt durch chinesische Infrastruktur- und Geräteaustauschprogramme.

Welches Segment wird bis 2031 das schnellste Wachstum verzeichnen?

Anwendungen zur Energieerzeugung, hauptsächlich Grüner-Wasserstoff-Elektrolyseurplatten und Festoxid-Brennstoffzellen-Folien, werden voraussichtlich mit einem CAGR von 5,81 % wachsen.

Seite zuletzt aktualisiert am: