Marktgröße und Marktanteil für hochfesten Stahl

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

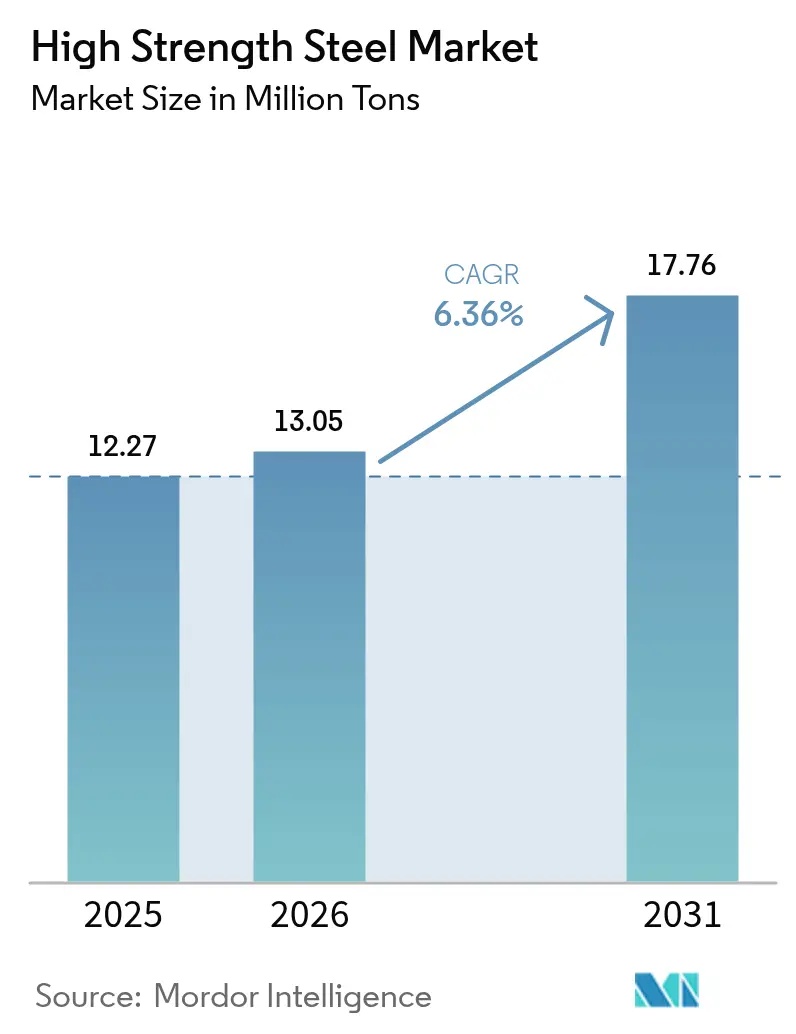

| Marktvolumen (2026) | 13.05 Millionen Tonnen |

| Marktvolumen (2031) | 17.76 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 6.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für hochfesten Stahl von Mordor Intelligence

Die Marktgröße für hochfesten Stahl wird voraussichtlich von 12,27 Millionen Tonnen im Jahr 2025 auf 13,05 Millionen Tonnen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,36 % über den Zeitraum 2026–2031 ein Volumen von 17,76 Millionen Tonnen erreichen. Vorschriften zur Gewichtsreduzierung im Automobilbereich, modularer Hochhausbau und der Ausbau von Offshore-Windtürmen schlagen sich direkt in größeren Auftragsbüchern für Güten nieder, die Zugfestigkeiten über 600 MPa mit hoher Crashenergie-Absorption verbinden. Dualphasenstahl erzielt Preisaufschläge, weil seine Ferrit-Martensit-Matrix die Dehnung beim komplexen Umformen erhält – eine Eigenschaft, die Automobilhersteller für Türinnenteile und Radhaus-Stanzteile nutzen. Warmgeformter Stahl skaliert schnell in batterieelektrischen Fahrgestellrahmen, die Seitenaufpralltests standhalten und gleichzeitig Lithium-Ionen-Module vor thermischem Durchgehen schützen müssen. Gleichzeitig hat sich mikrolegiertes ferritisch-bainitisches Blech als bevorzugter Werkstoff für wasserstofffähige Pipelines etabliert, was einen künftigen Wachstumsknoten signalisiert, sobald großkalibrige Hauptleitungen von der Pilot- in die kommerzielle Phase übergehen.

Wichtigste Erkenntnisse des Berichts

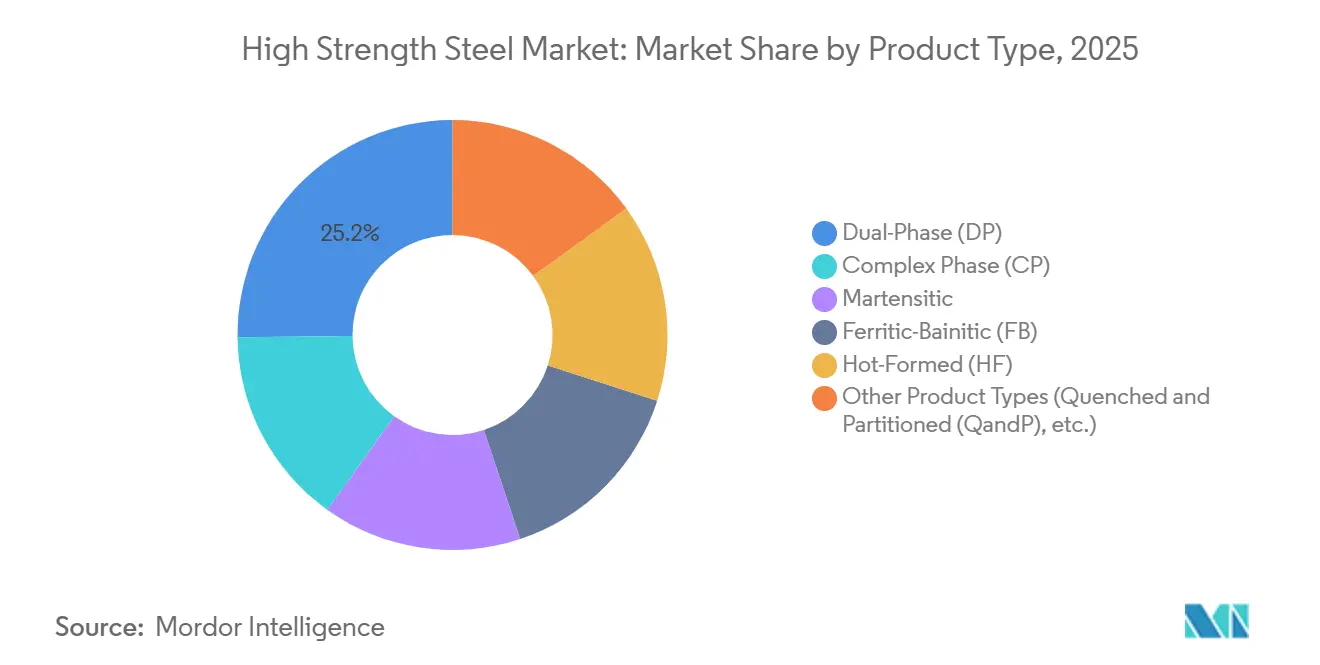

- Nach Produkttyp hielt Dualphasenstahl (DP) im Jahr 2025 einen Marktanteil von 25,16 % am Markt für hochfesten Stahl und wird voraussichtlich bis 2031 mit einer CAGR von 6,72 % wachsen.

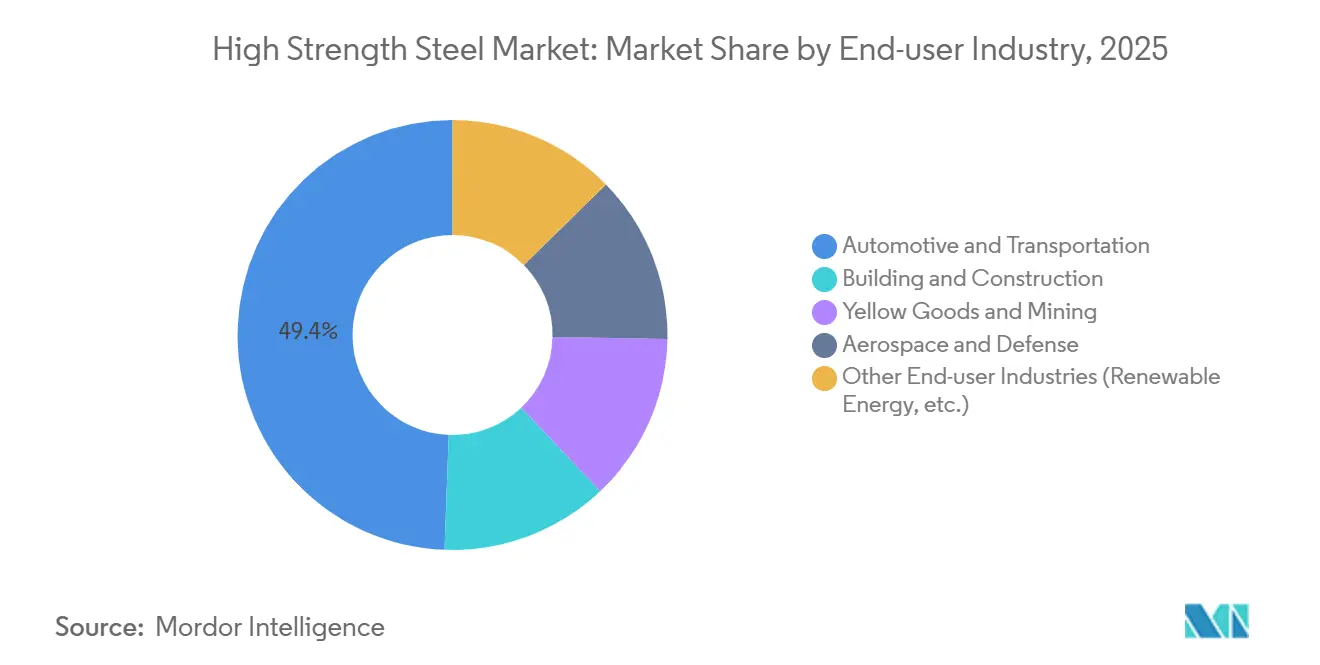

- Nach Endverbraucherbranche führte Automobil und Transport mit einem Anteil von 49,40 % an der Marktgröße für hochfesten Stahl im Jahr 2025, während andere Endverbraucherbranchen einschließlich erneuerbarer Energien bis 2031 mit einer CAGR von 6,85 % wachsen.

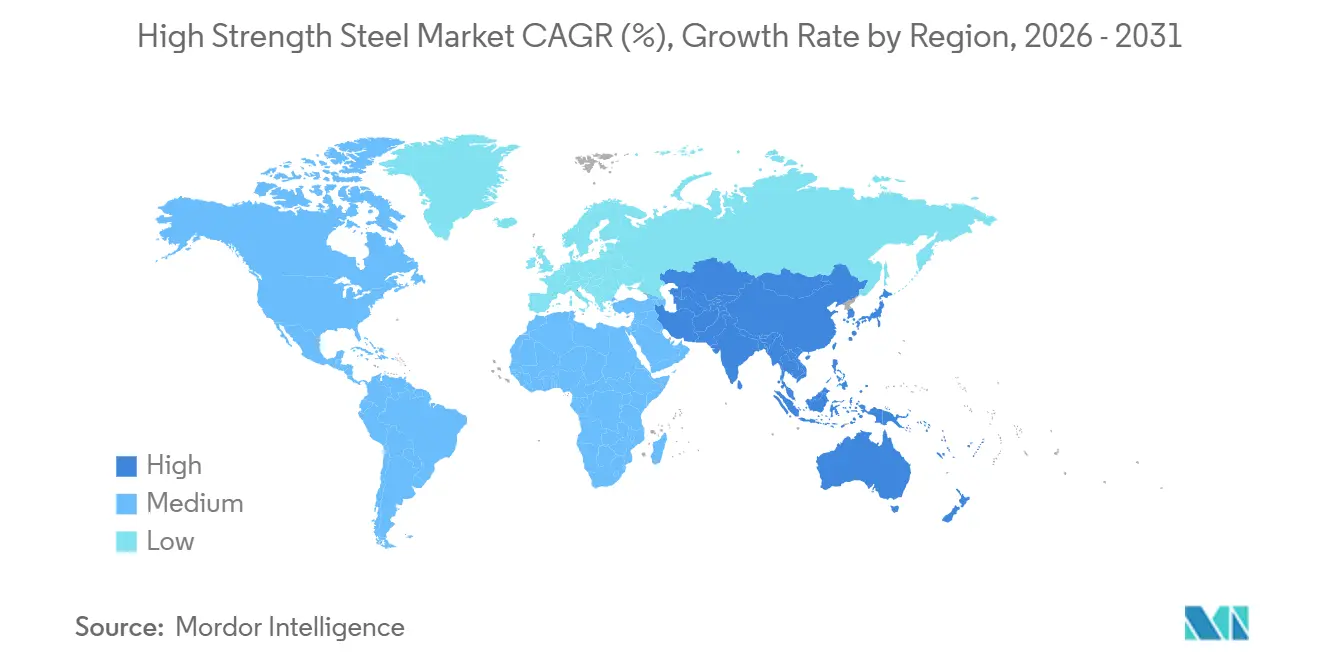

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Volumenanteil von 63,69 %, und die Region wird voraussichtlich bis 2031 mit einer CAGR von 6,81 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für hochfesten Stahl

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorschriften zur Gewichtsreduzierung im Automobilbereich und Crashsicherheitsanforderungen | +1.8% | Global, mit stärkster Verbreitung in der EU, Nordamerika und China | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum des modularen Hochhausbaus | +1.3% | Kernregion Asien-Pazifik (China, Indien, ASEAN), Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Ausbau von Offshore-Windtürmen beschleunigt die Nachfrage | +1.1% | Nordamerika und EU, aufkommend in Asien-Pazifik (Taiwan, Südkorea) | Langfristig (≥ 4 Jahre) |

| Wasserstofffähige Pipeline-Spezifikationen für mikrolegierten hochfesten Stahl | +0.6% | Nordamerika, EU, Australien | Langfristig (≥ 4 Jahre) |

| Einführung batterieelektrischer Skateboard-Fahrgestelle | +1.2% | Global, angeführt von China, EU, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorschriften zur Gewichtsreduzierung im Automobilbereich und Crashsicherheitsanforderungen

CO₂-Flottengrenzwerte von 95 g/km in der Europäischen Union und ein Kraftstoffverbrauchsziel von 54,5 Meilen pro Gallone in den Vereinigten Staaten verpflichten Automobilhersteller, Weichstahl durch Güten zu ersetzen, die 20–30 % der Rohkarosseriemasse einsparen und gleichzeitig immer strengere Kleinüberlappungs- und Seitenaufpralltests bestehen. Aktualisierungen des Prüfprotokolls des Insurance Institute for Highway Safety haben die Anforderungen an den Überlebensraum der Insassen erhöht, was wiederum die Nachfrage nach 1.500-MPa-B-Säulen, die durch Warmumformung hergestellt werden, gesteigert hat. General Motors berichtet, dass Ultium-basierte Trucks nun Dualphasenstahl mit 980 MPa in Kabinenstrukturen verwenden, was das Leergewicht um 180 kg reduziert und die Torsionssteifigkeit um 15 % erhöht. Chinas Prüfregime GB 38900-2020 kombiniert Seitenpfahlaufprall mit Dacheindrückungsmetriken – eine Kombination, die martensitische und komplexphasige Stähle in A- und B-Säulendesigns begünstigt[1]Ministerium für Industrie und Informationstechnologie, "GB 38900-2020," miit.gov.cn . Ford bestätigt, dass pressgehärtete Stahlbatteriegehäuse den Federal Motor Vehicle Safety Standard 305 erfüllen, ohne Aluminiumstrangpressprofile hinzuzufügen, was die Unterbodenmontage vereinfacht.

Schnelles Wachstum des modularen Hochhausbaus

Vorgefertigte Stahlmodule ermöglichen es Auftragnehmern, innerstädtische Bauzeitpläne um 30 % zu verkürzen, da Stützen der Güte S460–S690 bei geringeren Wandstärken identische Lasten tragen und so vermietbare Grundfläche freigeben. Die Bau- und Konstruktionsbehörde Singapurs gibt an, dass der Anteil modularer Baustarts im Jahr 2025 auf 22 % der Wohnbauprojekte gestiegen ist, und die meisten Bauträger schreiben hochfeste Hohlprofile vor, um Produktivitätskennzahlen zu erfüllen. Baosteel lieferte 85.000 Tonnen Q460/Q550-Blech für Shenzhen-Hochhäuser, die den traditionellen Zeitplan um sechs Monate verkürzten. Der Internationale Bauordnung 2024 erlaubt höhere Spannungsgrenzwerte für ASTM A913 Güte 65 in Erdbebenzonen, was die Verwendung in Kalifornien und Japan ausweitet. Tata Steels Markteinführung von S700MC im Jahr 2024 zielt auf skandinavische Modulbauunternehmen ab, die schweißbare Profile mit Charpy-Zähigkeit unterhalb von –40 °C benötigen.

Ausbau von Offshore-Windtürmen beschleunigt die Nachfrage

Ende 2025 befanden sich mehr als 120 GW Offshore-Windkapazität im Bau oder in der fortgeschrittenen Genehmigungsphase, und Nabenhöhen über 150 m treiben einen Wechsel von S355 zu S420–S460 für untere Turmabschnitte voran, um Wandstärke und Logistikkosten zu begrenzen. Ørsted schrieb S460ML für das 704-MW-Projekt Revolution Wind vor, bei dem Monopfähle jeweils 2.200 Tonnen wiegen. Die Leasingvergabe im Golf von Mexiko der USA fügte 3,7 GW Potenzial und einen geschätzten Blechbedarf von 450.000 Tonnen in diesem Jahrzehnt hinzu. Thyssenkrupp Steel qualifizierte S500-Blech mit verbesserter Dickenrichtungsduktilität für schwimmende Fundamente, die mehrdirektionaler Ermüdung ausgesetzt sind. Rotordurchmesser von mehr als 240 m setzen Turmfüße verstärkten Biegemomenten aus, was die Nachfrage nach mikrolegierten Güten mit garantierter Tieftemperaturzähigkeit verstärkt.

Wasserstofffähige Pipeline-Spezifikationen für mikrolegierten hochfesten Stahl

API 5L X70HIC, veröffentlicht im Jahr 2024, begrenzt den Schwefelgehalt auf unter 0,002 % und fordert kalziumbehandelte Einschlüsse zur Reduzierung von Wasserstofffallen – ein Meilenstein, der die Beschaffung von ferritisch-bainitischem mikrolegiertem Coil ankurbelte. Deutschlands 5.900 km langes Wasserstoff-Kernnetz wird X80-Pipelines erfordern, die in Langsamdehnratenversuchen einen Wasserstoffversprödungsindex unter 0,15 aufweisen. POSCO demonstrierte ein 690-MPa-Blech, das NACE TM0284 bei 10 bar Wasserstoffdruck besteht, was mit Südkoreas Energiefahrplan übereinstimmt. Das Hydrogen Shot-Programm des US-Energieministeriums zielt auf 1 USD pro kg Wasserstoff bis 2030 ab und erwartet einen inkrementellen jährlichen Stahlbedarf von 120.000–150.000 Tonnen für neue Pipelines. Australische Betreiber haben Planungsstudien für 1.500 km beimischungsfähige Übertragungsleitungen gestartet, was einen frühen Exportmarkt für API X70HIC-Blech schafft.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktions- und Legierungselementkosteninfation | -0.9% | Global, besonders ausgeprägt in Regionen, die von Nickel- und Chromimporten abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Rohstoffpreisvolatilität (Eisenerz, Legierungen) | -0.7% | Global, mit ausgeprägten Auswirkungen in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Füge- und Schweißherausforderungen bei hochfesten Güten | -0.5% | Global, insbesondere in der Automobil- und Baubranche | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktions- und Legierungselementkosteninfation

Nickel kostete im Jahr 2025 durchschnittlich 18.500 USD pro Tonne, 22 % mehr als 2024, nachdem Indonesien die Matteexporte einschränkte und die Batterienachfrage stark anstieg. Chromspot-Preise stiegen auf 11.200 USD pro Tonne, als südafrikanische Arbeitskämpfe die Versorgung störten, was die Produktionskosten für Edelstahl und hochfesten Stahl um 10–15 % erhöhte. Molybdän erreichte 45 USD pro kg, als chilenische Minen die Produktion aufgrund von Wasserknappheit drosselten. ArcelorMittal meldete eine Margenverengung von 180 Basispunkten in seinem Automobilstahlgeschäft aufgrund von Legierungsinflation, was zu vierteljährlichen Preisverhandlungen mit Automobilherstellern führte. Südostasiatische Mini-Stahlwerke haben den Start von Martensitlinien verschoben, bis sich die Legierungsmärkte stabilisieren, was das inkrementelle Volumen verzögert.

Füge- und Schweißherausforderungen bei hochfesten Güten

Das Widerstandspunktschweißen von Blechen über 1.000 MPa erfordert einen Wärmeeinbringeintrag unter 1,0 kJ/mm und eine Anlassbehandlung nach dem Schweißen bei etwa 230 °C; Abweichungen führen zu sprödem Martensit in Wärmeeinflusszone und verzögerter Rissbildung. Laser-Lichtbogen-Hybridschweißen erzeugt Verbindungen, die 95 % der Grundmetallfestigkeit behalten, aber die Investitionskosten für Anlagen übersteigen 500.000 USD pro Station, was die Verbreitung einschränkt. Tests von Nippon Steel zeigen, dass konventionelle Punktschweißnähte an 1.500-MPa-Blech 25 % der Verbindungsfestigkeit verlieren, während Lasernähte die Auslegungslasten erfüllen, jedoch mit 40 % geringerem Durchsatz. Klebstoffverbindungen verteilen Spannungen, erfordern aber Oberflächenvorbereitung und Aushärtezyklen, die mit Hochvolumen-Stanzlinien unvereinbar sind. Eine neue Arbeitsgruppe des Internationalen Instituts für Schweißtechnik erarbeitet Reibrührschweißprotokolle, die das kontinuierliche Fügen von ultrahochfesten Güten ohne Schmelzen ermöglichen könnten, obwohl die Kommerzialisierung noch drei Jahre entfernt ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Dualphasenstahl verankert das Volumenwachstum

Dualphasenstahl (DP) erzielte im Jahr 2025 einen Anteil von 25,16 % an der Marktgröße für hochfesten Stahl und wird voraussichtlich bis 2031 mit einer CAGR von 6,72 % wachsen, begünstigt durch eine attraktive Kombination aus Umformbarkeit und einer Zugfestigkeit von 600–1.200 MPa, die die meisten Crashsicherheitsziele erfüllt. Volkswagens MEB-Plattform verwendet DP 980 in Seitenschwellern und hinteren Bodenquerträgern, was die Fahrzeugmasse um 12 % reduziert und gleichzeitig die neuesten Euro-NCAP-Seitenaufprahlnormen erfüllt.

Martensitische und warmgeformte Güten über 1.200 MPa expandieren in Türeinbruchsträger und Batteriegehäuse, verursachen jedoch höhere Verarbeitungskosten und begrenzte Umformbarkeit – Probleme, die durch lokales Laserbeschneiden gemindert werden. Komplexphasenstahl mit überlegenem Lochaufweitungsverhältnis gewinnt Fahrwerkslenker, die mehrachsigen Belastungen ausgesetzt sind, während ferritisch-bainitisches Blech Fahrgestelllängsträger in schweren Lkw sichert, bei denen Schweißbarkeit Priorität hat. Abgeschreckter und geteilter Stahl bleibt im Pilotmaßstab, doch sein Profil von 2.000 MPa Zugfestigkeit plus 10 % Dehnung signalisiert eine künftige Durchdringung in einteiligen Türringen, sobald die Skalierungsherausforderungen gelöst sind.

Nach Endverbraucherbranche: Automobil führt, erneuerbare Energien wachsen stark

Automobil und Transport machten im Jahr 2025 49,40 % des Marktanteils für hochfesten Stahl aus, da Elektrofahrzeuge 15–20 % mehr Hochleistungsgüten einbauen, um große Batteriepakete zu schützen und den Wegfall des Motorblocks zu kompensieren. General Motors bestätigte 420 kg hochfesten Stahls pro Ultium-SUV, gegenüber 310 kg bei vergleichbaren Benzinmodellen, was eine Reichweite von 400 km unter US-Testzyklen ermöglicht.

Bauwesen und Konstruktion verwendet Hohlprofile über 460 MPa Streckgrenze, um Stützenfundamente zu verkleinern, und Bergbauausrüstungen erfordern 400–500-HBW-Blech, um die Schaufellebensdauer unter abrasiven Bedingungen zu verlängern. Luft- und Raumfahrt sowie Verteidigung greifen auf Stäbe über 1.800 MPa für Fahrwerke und gepanzerte Rümpfe zurück, bei denen Leistung die Kosten überwiegt. Andere Endverbraucherbranchen, einschließlich erneuerbarer Energien wie Offshore-Windtürme und Wasserstoffpipelines, werden voraussichtlich jährlich um 6,85 % wachsen, was sie zur am schnellsten wachsenden Verbrauchergruppe macht, da Entwickler Ermüdungs- und Versprödungsbeständigkeit weit über den konventionellen S355-Benchmarks fordern.

Geografische Analyse

Asien-Pazifik dominierte den Markt für hochfesten Stahl mit einem Volumenanteil von 63,69 % im Jahr 2025; steigende batterieelektrische Produktion und Infrastrukturausgaben werden eine CAGR von 6,81 % bis 2031 aufrechterhalten. China produzierte im Jahr 2025 9,4 Millionen Plug-in-Fahrzeuge und setzt GB-38900-2020-Prüfnormen durch, die Automobilhersteller zu Dual- und Warmformlösungen lenken. Indiens Bharatmala Phase II fügt 12.000 km Autobahnen hinzu. Japan und Südkorea führen 1.800-MPa-pressgehärtete Türringe ein, die die Masse in Hybrid-Limousinen um 20 % reduzieren, während ASEAN-Regierungen chinesische und japanische Automobilhersteller umwerben und regionale Coilzentren zur Inbetriebnahme von Durchlaufglühanlagen veranlassen.

In Nordamerika schafft der US-Inflation Reduction Act Anreize für die Inlandsbeschaffung, was Nucor und Cleveland-Cliffs dazu veranlasst, Durchlaufglühkapazitäten für die Versorgung mit Skateboard-Fahrgestellplatinen hinzuzufügen[2]US-Finanzministerium, "Leitlinien zum Inflation Reduction Act," treasury.gov . Kanada hat 13 Milliarden CAD (9,6 Milliarden USD) für die Batterieherstellung bereitgestellt, die während des Anlagenbaus eine große Menge hochfester Träger und Bleche absorbieren wird. Mexiko produzierte im Jahr 2025 3,8 Millionen Fahrzeuge, wobei der Anteil hochfesten Stahls pro Fahrzeug auf 280 kg gestiegen ist, da grenzüberschreitende Lieferketten auf elektrische Pickups umgestellt werden.

In Europa beschleunigen Carbon-Border-Adjustment-Gebühren den Wechsel zu schrottbasierten Elektrolichtbogenöfen für geringere eingebettete Emissionen – ein Wertversprechen, das deutsche Automobilhersteller begrüßen, um Scope-3-Ziele zu erfüllen. Die Offshore-Windkapazität im Vereinigten Königreich erreichte 16 GW und verbrauchte S460/S500-Monopfahlblech, während Frankreich S690 für nukleare Eindämmungsschalen einführte und damit eine hochwertige Chance im Reaktorbau eröffnete. Südamerika sowie der Nahe Osten und Afrika verzeichnen geringere Volumina, weisen jedoch zweistelliges Wachstum auf, getragen von brasilianischen Bergbau-Lkw und saudi-arabischen Wasserstoffpipelines.

Wettbewerbslandschaft

Der Markt für hochfesten Stahl ist mäßig konzentriert: Die fünf größten Hersteller halten etwa 37 % der Kapazität, sehen sich jedoch regionaler Erosion ausgesetzt, da Mini-Stahlwerke sich in der Nähe von Montagewerken ansiedeln und kürzere Lieferzeiten versprechen. ArcelorMittals neues Dualphasen-Patent kombiniert Niob und Titan, um 1.200 MPa Zugfestigkeit und 22 % Dehnung zu erreichen, was einteilige Türringe ohne Zwischenglühen ermöglicht – ein Schritt, der den Energieverbrauch im Vergleich zur mehrstufigen Umformung um 12 % senkt. Nucor und Steel Dynamics nutzen Elektrolichtbogenofenrouten mit 45 % geringerer Kohlenstoffintensität, ein Differenzierungsmerkmal für Automobilhersteller, die Netto-Null-Ziele verfolgen. POSCOs PosMAC-Beschichtung versorgt Batteriegehäuse mit zehnfacher Korrosionsbeständigkeit und erfüllt die 15-jährigen Haltbarkeits-Benchmarks, die für Elektrofahrzeugplattformen gefordert werden.

Strategische Maßnahmen konzentrieren sich auf die Sicherung von Legierungselementen; Nippon Steel erwarb 30 % eines Lithium-Ionen-Recyclingunternehmens, um Nickel- und Kobaltströme rückwärts zu integrieren und die Kostenvolatilität um 5–7 % zu senken. Kapazitätserweiterungen folgen Elektrofahrzeug-Hotspots: ArcelorMittal Gent fügt eine Warmumformlinie mit 200.000 Tonnen hinzu, Cleveland-Cliffs rüstet Butler auf, um 150.000 Tonnen Skateboard-Coil zu liefern, und Tata Steel Europe steigert S700MC-Profile für britische Modulartürme. Weißflecken-Chancen umfassen Wasserstoffpipeline-Blech und abgeschreckten und geteilten Stahl, der die Festigkeit von warmgeformtem Stahl ohne den energieintensiven Ofenschritt erreicht. Digitale Zwillinge optimieren jetzt Abkühlkurven und sagen Zugeigenschaften innerhalb von ±20 MPa voraus, was die Linienausbeute steigert und die Margenverteidigung stärkt.

Marktführer in der Industrie für hochfesten Stahl

ArcelorMittal

NIPPON STEEL CORPORATION

POSCO

China Baowu Steel Group Corp., Ltd.

SSAB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: AM/NS India nahm eine kontinuierliche Feuerverzinkungslinie (CGL) in Betrieb, die erste in Indien, die für die Herstellung von hochfestem Stahl für die Automobilindustrie ausgelegt ist. Die Anlage wurde zur Herstellung von spezialisierten, hochwertigem Stahl mit Festigkeitsniveaus bis zu 1.180 MPa entwickelt, mit dem Ziel, Importe zu ersetzen.

- Juli 2025: thyssenkrupp Steel Europe investierte über 800 Millionen EUR in die Modernisierung seiner Produktionsanlagen in Duisburg, Deutschland. Die Modernisierung zielte darauf ab, hochfesten Stahl herzustellen, um die steigende Nachfrage auf dem europäischen Markt zu decken, und umfasste den Ersatz veralteter Anlagen durch neue Gieß-Walz-Linien zur Verbesserung der Effizienz und zur Unterstützung der Automobilindustrie.

Berichtsumfang des globalen Marktes für hochfesten Stahl

Hochfester Stahl ist eine neue Generation mit außergewöhnlicher Festigkeit und Flexibilität. Im Gegensatz zu konventionellem Kohlenstoffstahl ist dieser Stahl widerstandsfähiger gegen Korrosion und andere Chemikalien. Hochfester Stahl wird typischerweise mit Kupfer, Vanadium und Titan legiert, um die Festigkeit zu erhöhen. Er wird aufgrund seiner vielfältigen Eigenschaften, einschließlich Leichtbaucharakteristika und anderer mechanischer Vorteile wie verbesserter Schweißbarkeit, hoher Zähigkeit und ausgezeichneter Umformbarkeit, in großem Umfang in Automobilanwendungen eingesetzt.

Der Markt für hochfesten Stahl ist nach Produkttyp, Endverbraucherbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in Dualphasenstahl (DP), Komplexphasenstahl (CP), Martensitischer Stahl, Ferritisch-Bainitischer Stahl (FB), Warmgeformter Stahl (HF) und andere Produkttypen (z. B. Abgeschreckter und Geteilter Stahl (Q&P)) segmentiert. Nach Endverbraucherbranche ist der Markt in Automobil und Transport, Bauwesen und Konstruktion, Gelbe Güter und Bergbau, Luft- und Raumfahrt sowie Verteidigung und andere Endverbraucherbranchen (z. B. erneuerbare Energien) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für hochfesten Stahl in 17 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Dualphasenstahl (DP) |

| Komplexphasenstahl (CP) |

| Martensitischer Stahl |

| Ferritisch-Bainitischer Stahl (FB) |

| Warmgeformter Stahl (HF) |

| Andere Produkttypen (Abgeschreckter und Geteilter Stahl (QandP) usw.) |

| Automobil und Transport |

| Bauwesen und Konstruktion |

| Gelbe Güter und Bergbau |

| Luft- und Raumfahrt sowie Verteidigung |

| Andere Endverbraucherbranchen (Erneuerbare Energien usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Naher Osten und Afrika |

| Nach Produkttyp | Dualphasenstahl (DP) | |

| Komplexphasenstahl (CP) | ||

| Martensitischer Stahl | ||

| Ferritisch-Bainitischer Stahl (FB) | ||

| Warmgeformter Stahl (HF) | ||

| Andere Produkttypen (Abgeschreckter und Geteilter Stahl (QandP) usw.) | ||

| Nach Endverbraucherbranche | Automobil und Transport | |

| Bauwesen und Konstruktion | ||

| Gelbe Güter und Bergbau | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Andere Endverbraucherbranchen (Erneuerbare Energien usw.) | ||

| Nach Geografie (Volumen) | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für hochfesten Stahl?

Die Marktgröße für hochfesten Stahl beträgt im Jahr 2026 13,05 Millionen Tonnen und wird voraussichtlich bis 2031 17,76 Millionen Tonnen erreichen, was einer CAGR von 6,36 % über den Zeitraum 2026–2031 entspricht.

Welcher Produkttyp führt die Nachfrage heute an?

Dualphasenstahl führt mit einem Anteil von 25,16 % im Jahr 2025 aufgrund seiner ausgewogenen Kombination aus Umformbarkeit und einer Festigkeit von 600–1.200 MPa.

Wie dominant ist die Automobilnachfrage nach hochfesten Güten?

Automobil und Transport absorbierten im Jahr 2025 49,40 %, da Elektrofahrzeuge expandieren.

Warum ist Asien-Pazifik für Lieferanten entscheidend?

Asien-Pazifik hält 63,69 % des Volumens und wächst jährlich mit 6,81 %, da China und Indien Elektrofahrzeug- und Infrastrukturprogramme ausbauen.

Seite zuletzt aktualisiert am: