Waveguide Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 4.78 Milliarden US-Dollar |

| Marktgröße (2030) | 6.29 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.64% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

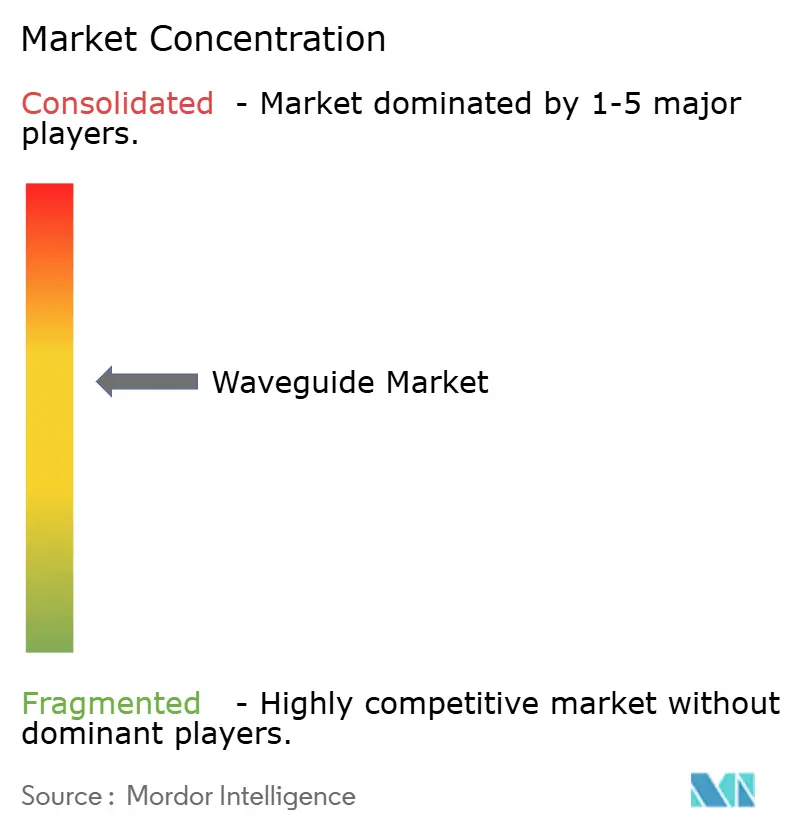

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Waveguide Marktanalyse von Mordor Intelligence

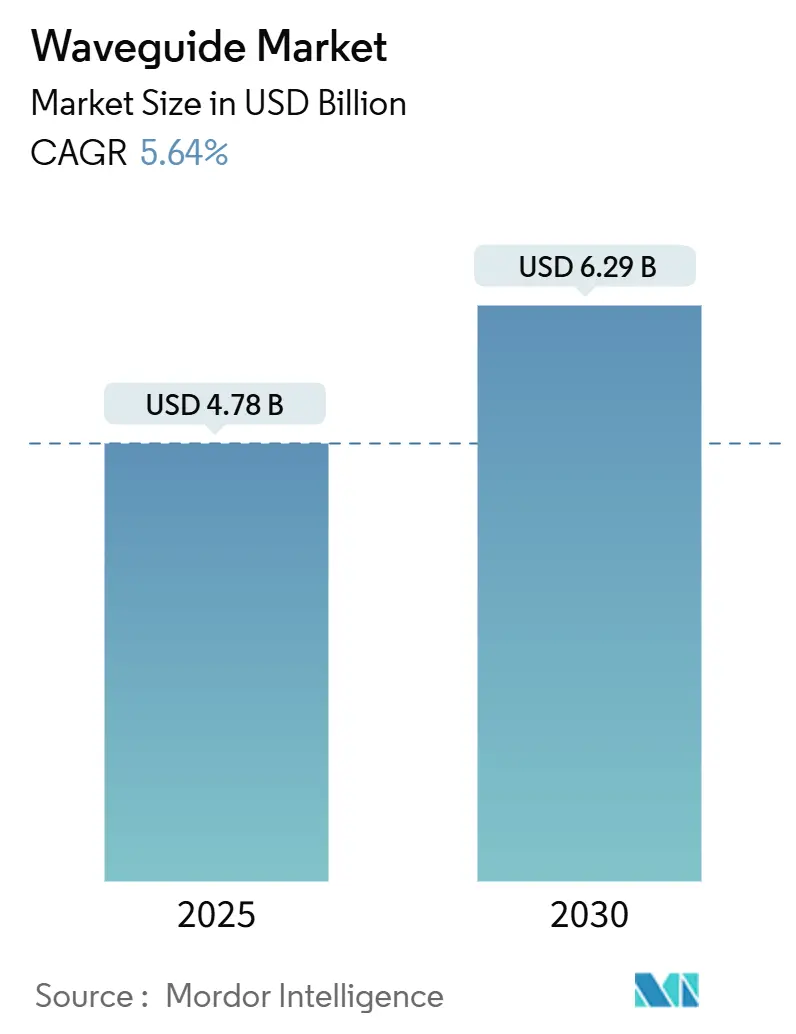

Die Größe des Waveguide Marktes wird im Jahr 2025 auf 4,78 Milliarden USD geschätzt und soll bis 2030 einen Wert von 6,29 Milliarden USD erreichen, was einer CAGR von 5,64 % über den Prognosezeitraum entspricht. Verstärkte 5G-Rollouts, eine dynamische Einführung optischer Verbindungen in Rechenzentren sowie die Kommerzialisierung von Photonik-Technologien auf Laborebene prägen die Nachfrage. Der Schwung nimmt zu, da die Siliziumphotonik mit traditionellen metallischen Strukturen konvergiert und Lieferanten dazu veranlasst, ein Gleichgewicht zwischen mechanischer Robustheit und den Anforderungen an miniaturisierte Hochfrequenzleistung zu finden. Der zunehmende Wettbewerb zwischen Verteidigungsunternehmen, Halbleiterfoundries und asiatischen Auftragsfertiger verlagert die Verhandlungsmacht hin zu Unternehmen, die HF-Erfahrung mit Wafer-Level-Skalierung vereinen. Chancen ergeben sich auch in medizinischen Geräten und Consumer-AR, wo dielektrische Wellenleiter leichtere Formfaktoren und schärfere Optiken ermöglichen.

Wichtigste Erkenntnisse des Berichts

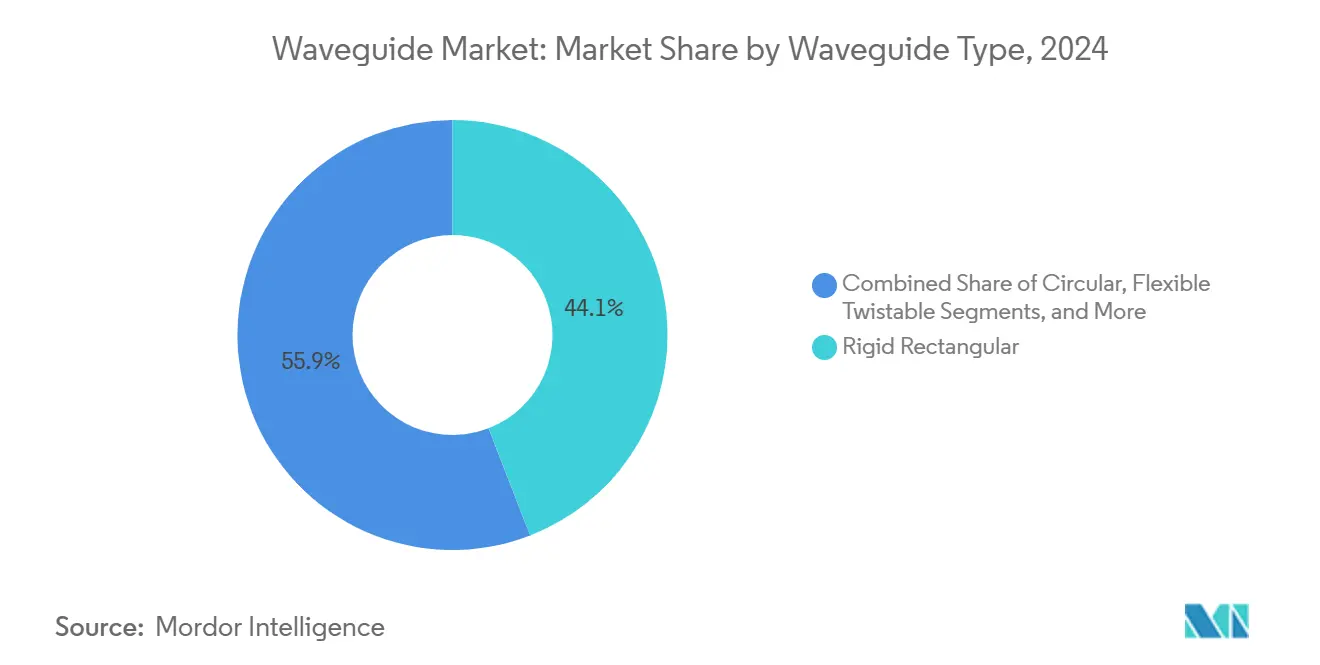

- Nach Waveguide-Typ entfielen starre rechteckige Designs im Jahr 2024 auf 44,12 % des Waveguide Marktanteils, während integrierte dielektrische Varianten bis 2030 voraussichtlich eine CAGR von 6,15 % erzielen werden.

- Nach Frequenzband erfasste das X-Band im Jahr 2024 einen Anteil von 28,68 % an der Waveguide Marktgröße, und Ka-Band-Lösungen werden bis 2030 voraussichtlich mit einer CAGR von 7,38 % wachsen.

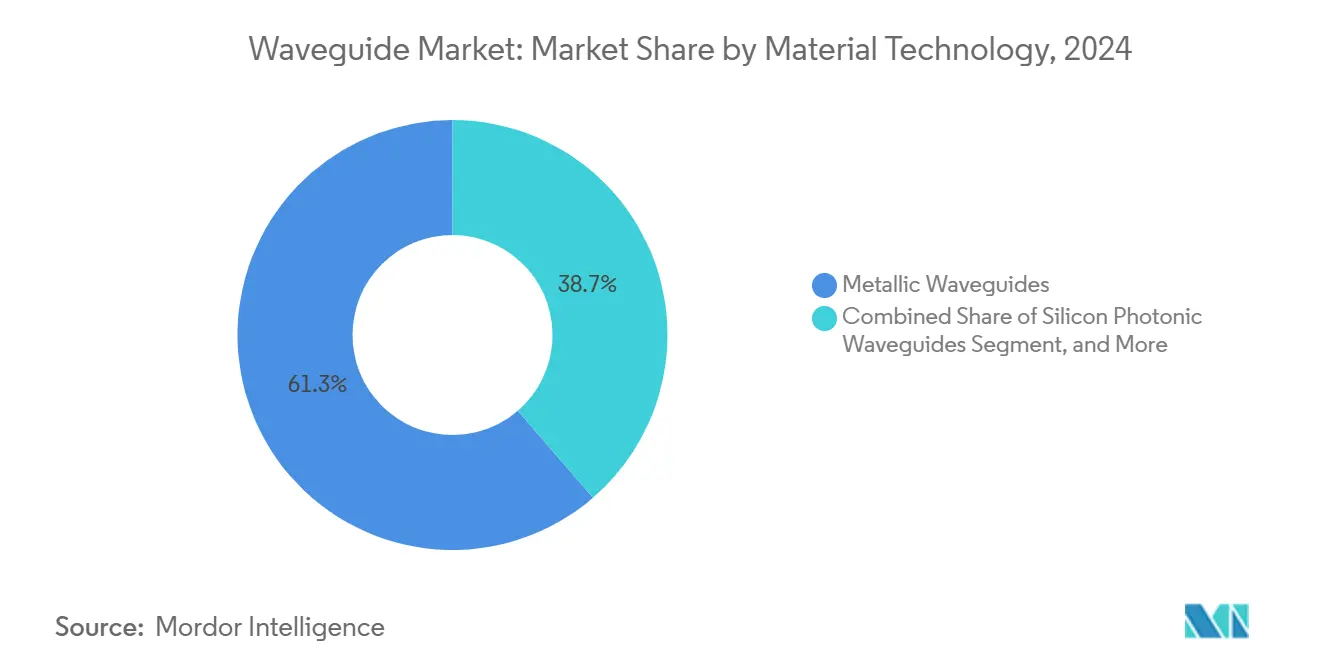

- Nach Materialtechnologie dominierten metallische Plattformen im Jahr 2024 mit 61,34 % des Waveguide Marktanteils, während siliziumphototonische Wellenleiter bis 2030 eine CAGR von 7,43 % erzielen sollen.

- Nach Endverbraucherbranche entfiel auf den Verteidigungs- und Luft- und Raumfahrtsektor im Jahr 2024 ein Anteil von 37,29 % an der Waveguide Marktgröße, und Telekommunikation sowie Rechenzentren werden voraussichtlich das stärkste Wachstum mit einer CAGR von 5,73 % bis 2030 verzeichnen.

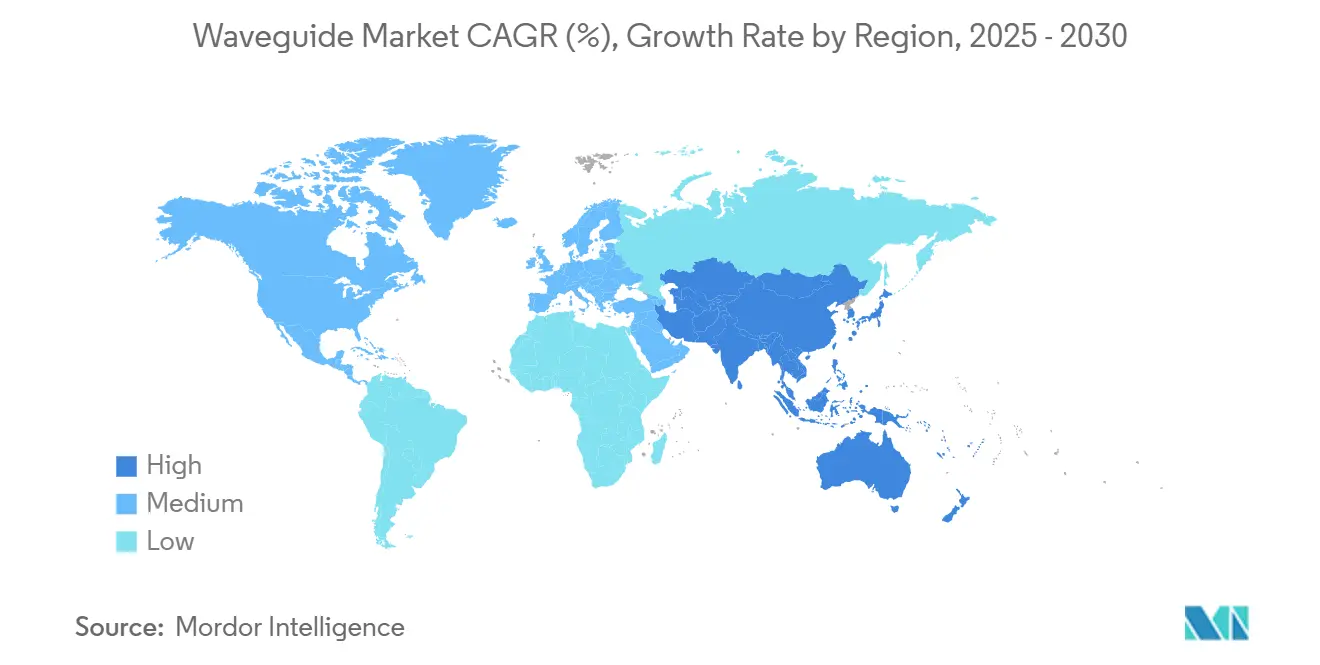

- Nach Geografie führte der asiatisch-pazifische Raum im Jahr 2024 mit einem Umsatzanteil von 34,74 %; die Region ist auf dem Weg zu einer CAGR von 6,26 % bis 2030.

Globale Waveguide Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Verbreitung von 5G und darüber hinausgehender drahtloser Infrastruktur | +1.2% | Global, mit APAC und Nordamerika als Vorreiter | Mittelfristig (2–4 Jahre) |

| Schnelle Expansion optischer Verbindungen in Rechenzentren | +0.8% | Nordamerika und Europa als Kern, Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung fortschrittlicher Radarsysteme in der Verteidigung | +0.6% | Nordamerika, Europa und ausgewählte APAC-Märkte | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach AR/VR-Wearables mit Waveguide-Displays | +0.4% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kommerzialisierung topologischer photonischer Wellenleiter für Terahertz-Verbindungen | +0.3% | Forschungszentren in Nordamerika, Europa und Ostasien | Langfristig (≥ 4 Jahre) |

| Initiativen zur Lokalisierung der Lieferkette für militärische Waveguide-Komponenten | +0.2% | Vorwiegend Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von 5G und darüber hinausgehender drahtloser Infrastruktur

Embryonale 6G-Forschung und dichte 5G-Millimeterwellen-Zellen legen die Grenzen von Koaxialleitungen oberhalb von 24 GHz offen und lenken Betreiber hin zu präzisionsgefertigten Waveguide-Komponenten, die den Verlust über massive MIMO-Antennenanlagen hinweg reduzieren. Die hybride Waveguide-Antennen-Integration bettet HF-Leitungen in Substrate ein und verringert die Einfügedämpfung, die einst die städtische Abdeckung einschränkte. Die Einführung von Open RAN verstärkt den Nutzen, da interoperable Schnittstellen konsistente mechanische Toleranzen erfordern. Lieferanten, die rechteckige Serien im Batch-Verfahren verarbeiten und dabei Telekommunikations-Kostenbenchmarks erfüllen können, sind gut positioniert, um Mehrlieferanten-Basisstations-Aufträge zu gewinnen. Die städtische Verdichtung erhöht das Volumen weiter, da jede Kleinzelle wiederholbare Ka-Band-Verbindungen erfordert.

Schnelle Expansion optischer Verbindungen in Rechenzentren

Die Bandbreitensteigerung über 100 Gbps pro Kanal zwingt Hyperscaler zum Übergang von Kupferleiterbahnen zu siliziumphototonischen Wellenleitern, die den Energieverbrauch pro Bit reduzieren, obwohl sie höhere Anfangsinvestitionskosten verursachen. Microsoft und Google qualifizieren nun gemeinsam verpackte Optiken und betten Wellenleiter mit ASICs ein, um Platinenfläche und Latenz zu reduzieren. KI-Trainingscluster intensivieren die Speicherdesaggregation und machen verlustarme optische Kanäle zu einer praktischen Wahl für kohärente GPU-Fabrics. Die Einführungskurven verschärfen sich, da Switch-Generationen mit 51,2 Tbps eingeführt werden, die Siliziumphotonik in jeder Rack-Einheit verankern und langfristige Volumina für Foundries sichern, die Wafer-Level-Modulatoren beherrschen.

Zunehmende Einführung fortschrittlicher Radarsysteme in der Verteidigung

Die Modernisierung von Multifunktionsradaren erfordert Waveguide-Baugruppen, die der hohen Leistungsdichte von Galliumnitrid standhalten und eine agile Strahlsteuerung über breite Momentanbandbreiten unterstützen können.[1]U.S. Department of Defense, "Radar Modernization Investments," defense.gov Auftragnehmer müssen extreme thermische Belastungen mit geringer passiver Intermodulation in Einklang bringen, was die Entwicklung neuer Lötlegierungen und interner Kühlkanäle zur Erreichung dieses Gleichgewichts vorantreibt. Hyperschallbedrohungsszenarien erhöhen die Ka-Band-Nutzung und treiben die Nachfrage nach verzerrungsfreien Biegungen und Oberflächengütezielen von weniger als 0,4 Mikrometern. Rekonfigurierbare Baugruppen, die Missionsmodi durch integrierte PIN-Dioden-Oberflächen wechseln, senken die Lebenszykluskosten und entsprechen den Vorgaben der modularen offenen Systemarchitektur.

Steigende Nachfrage nach AR/VR-Wearables mit Waveguide-Displays

Waveguide-Kombinierer ermöglichen kompakte Optiken, die ein Sichtfeld von 50 Grad ohne schweres Glas erreichen, was die Investitionen von Meta und Apple in Nano-Imprint-Lithografie und Mikro-OLED-Emitter erklärt. Diffraktive Muster balancieren nun die Helligkeitsgleichmäßigkeit gegenüber chromatischer Dispersion und nähern sich Massenproduktionsausbeuten von nahezu 60 %. Hersteller von Präzisionsglasformteilen wetteifern darum, Zwölf-Zoll-Rohlinge zu skalieren und dabei eine Dickenkontrolle von ±25 Nanometern aufrechtzuerhalten. Der Druck auf den Consumer-Formfaktor verkürzt die Entwicklungszyklen, sodass Lieferanten, die schlüsselfertige opto-mechanische Simulation zusammen mit Pilotfertigung anbieten, den Status eines bevorzugten Lieferanten erlangen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Fertigungskosten für die Präzisionsbearbeitung von Wellenleitern | -0.7% | Global, mit besonderem Einfluss auf kleinere Hersteller | Kurzfristig (≤ 2 Jahre) |

| Strenge Anforderungen an das Wärmemanagement bei Millimeterwellenbändern | -0.5% | Global, mit größerem Einfluss bei Hochleistungsanwendungen | Mittelfristig (2–4 Jahre) |

| Knappheit an ultraverlustarmer Lithografiekapazität für Lithiumniobat auf Isolator | -0.3% | Vorwiegend Nordamerika und Europa, begrenzter APAC-Einfluss | Langfristig (≥ 4 Jahre) |

| Aufkommende Zuverlässigkeitsbedenken bei Polymer-Wellenleitern in Langzeit-Implantaten | -0.2% | Global, mit Schwerpunkt auf Medizingerätemärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Fertigungskosten für die Präzisionsbearbeitung von Wellenleitern

Oberflächengütespezifikationen unter 0,2 Mikrometern für Ka-Band-Flansche erfordern Werkzeugmaschineninvestitionen von über 2 Millionen USD pro Fünf-Achs-Zelle, was eine Hürde für kleine Auftragnehmer darstellt. Die Rüstkosten steigen bei Verteidigungsserien mit geringen Stückzahlen stark an und heben den Teilekosten-Anteil auf über 50 % der Programmbudgets. Pulverbett-Additivverfahren können noch keine Rauheits- und Maßstabilitätskennwerte erfüllen, was zu einer Produktionsbifurkation führt, die eine breitere Durchdringung des Waveguide Marktes in Nischen-Avionik verlangsamt.

Strenge Anforderungen an das Wärmemanagement bei Millimeterwellenbändern

Thermische Gradienten verzerren Waveguide-Verbindungen um Mikrometer und verschlechtern den VSWR bei Frequenzen über 40 GHz, was Designer dazu zwingt, kostspielige Invar- oder Kohlenstoffverbundwerkstoffe einzusetzen, die den Fügeprozess erschweren.[2]IEEE Editorial Board, "Thermal Challenges in Millimeter-Wave Systems," ieee.org Aktive Kühlung erhöht das Gewicht, senkt die Zuverlässigkeit und verringert die Nutzlastmargen von Raumfahrzeugen. Der Kompromiss zwischen Wärmeabfuhr und Montagekomplexität verzögert die Einführung in kommerziellen Hochleistungs-SATCOM-Terminals.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Waveguide-Typ: Miniaturisierung treibt Integrationstrends voran

Starre rechteckige Leitungen erfassten im Jahr 2024 44,12 % des globalen Umsatzes und unterstreichen damit ihre unübertroffenen Leistungshandhabungsfähigkeiten in Verteidigungs-Radaranlagen, die Spitzenwerte von über 20 kW erfordern. Diese Kategorie verankert den Waveguide Markt; ihr Anteil wird jedoch voraussichtlich sinken, da integrierte dielektrische Leitungen bis 2030 eine CAGR von 6,15 % verzeichnen, was den Wandel hin zu leichteren Gehäusen in Consumer-XR-Headsets widerspiegelt. In den Segmentgesamtwerten entfällt auf starre Formate nach wie vor der größte Anteil am Waveguide Marktanteil bei hochwertigen Verteidigungsverträgen.[3]L3Harris Technologies, "Waveguide Integration for Defense," l3harris.com

Der Schwung verlagert sich nun hin zu integrierten dielektrischen Stapeln, die HF-Pfade in Substrate einbetten und dabei die Halbleiter-Fotolithografie nutzen. Gewichtseinsparungen von über 70 % und Biegeradien von weniger als 2 mm eröffnen Gestaltungsspielräume für medizinische Katheter und mmWave-Antennen in Smartphones. Da Fabs rechteckige Hohlräume auf 200-mm-Silizium replizieren, verbessern sich die Stückkosten, sobald die Stückzahlen 100.000 Einheiten überschreiten. Dieses Muster zeigt, wie der Waveguide Markt mit mobilen und medizinischen Endmärkten übereinstimmt, die kompakte Profile belohnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Frequenzband: Ka-Band-Aufkommen verändert Anwendungen

Das X-Band dominierte im Jahr 2024 mit 28,68 % der Ausgaben aufgrund veralteter Radarflotten und GEO-Rundfunk-Nutzlasten. Die Führungsposition beim Waveguide Marktanteil bleibt durch laufende Serviceverträge bestehen; Ka-Band-Kanäle liefern jedoch die steilste CAGR von 7,38 %, angetrieben durch LEO-Breitbandkonstellationen, die 26–40 GHz für kleinere Antennen bevorzugen. Waveguide-Baugruppen in diesen Bändern integrieren dielektrisch gefüllte Biegungen und Präzisionskoppler, um atmosphärische Verluste zu mindern und gleichzeitig Linkbudgets aufrechtzuerhalten.

Die Ka-Band-Entwicklung transformiert die Waveguide-Branche, da Bodenterminals und Phased-Arrays nun Kostenziele benötigen, die mit denen von Consumer-Satellitenmodems übereinstimmen. Volumensteigerungen drängen Maschinenwerkstätten dazu, Lieferzeiten zu verkürzen und die Inline-Inspektion zu automatisieren. Im Prognosezeitraum überbrücken Ka-Band-Lieferungen den mobilen Backhaul im niedrigen Erdorbit und die nächste Generation der Flugzeugkonnektivität, was seinen Status als primäres Wachstumssegment festigt und die Waveguide Marktgröße für Hochfrequenzmaterialien vergrößert.

Nach Materialtechnologie: Siliziumphotonik beschleunigt die Integration

Metallische Pfade behielten im Jahr 2024 eine starke Position von 61,34 %, verankert durch Verteidigung und Hochleistungs-SATCOM, wo Kupfer und Aluminium Wärmelasten bei bewerteten Ausbreitungsmoden bewältigen. Dieser Zweig des Waveguide Marktes bleibt für Spitzenleistungsmissionen unverzichtbar, aber siliziumphototonische Leitungen werden voraussichtlich eine CAGR von 7,43 % verzeichnen, da die Wafer-Level-Integration die Latenz senkt und gleichzeitig den Energieverbrauch pro transportiertem Bit reduziert. Der Übergang gewinnt an Fahrt, da gemeinsam verpackte Optiken bei Hyperscalern zum Mainstream werden.

Lithiumniobat-auf-Isolator-Modulatoren erweitern die Materialpalette, indem sie Antriebsspannungen unter einem Volt bei 100-GHz-Bandbreite ermöglichen, obwohl Lithografie-Engpässe den Durchsatz begrenzen. Polymer-Optionen dringen in tragbare Biosensorik vor, wo Flexibilität und Biokompatibilität wichtiger sind als Einfügedämpfung. Insgesamt stärken vielfältige Materialien eine multipolare Lieferkette, erweitern die adressierbare Waveguide Marktgröße und zwingen Lieferanten dazu, interdisziplinäres Prozess-Know-how zu beherrschen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Telekommunikationskonvergenz beschleunigt sich

Verteidigung und Luft- und Raumfahrt behielten im Jahr 2024 37,29 % des Umsatzes, da wellenleiterreiche Radarplattformen eine kontinuierliche Finanzierung sicherten. Telekommunikations- und Rechenzentrumsabnehmer werden jedoch voraussichtlich mit der schnellsten Rate wachsen, mit einer CAGR von 5,73 %, bedingt durch die Verdichtung von 5G-Kleinzellen und optische Fabrics für KI-Cluster. Ihr steigender Anteil lenkt die Produktion von maßgeschneiderten Bearbeitungsserien hin zu Wafer-Level-Wiederholbarkeit und signalisiert, dass Halbleiter-Expertise den Wettbewerbsvorteil im Waveguide Markt zunehmend definieren wird.

Life-Sciences-Unternehmen erproben Polymer-Leitungen für Endoskopie und neurologische Stimulation und unterstreichen damit die Expansion der Branche nach außen. Mobile OEMs testen Glas- und Kunststoffkombinierer für kommende AR-Brillen, was Hochvolumenserien stimulieren wird, die in traditionellen Militärprogrammen nie gesehen wurden. Die domänenübergreifende Einführung verteilt die Nachfrage neu und hebt die gesamte Waveguide Marktgröße über klassische HF-Grenzen hinaus.

Geografische Analyse

Der asiatisch-pazifische Raum führte im Jahr 2024 mit 34,74 % des Umsatzes und wird bis 2030 voraussichtlich eine CAGR von 6,26 % erzielen, was koordinierte Investitionen in Halbleiterkapazitäten und 5G-Infrastruktur widerspiegelt. Chinesische Foundries ahmen US-amerikanische siliziumphototonische Linien nach, während japanische und südkoreanische Anbieter ultraflaches Glas und hochreine Metalle für hochwertige Radarbauten liefern. Telekommunikationsprojekte der Belt-and-Road-Initiative steigern die Stückzahlen weiter und verankern Waveguide-Präsenz in Netzwerk-Rollouts von Jakarta bis Nairobi.

Nordamerika verteidigt seinen Anteil durch Verteidigungs- und fortgeschrittene Forschungsprogramme, die durch den CHIPS Act unterstützt werden, der photonische und Mikrowellen-Fabs subventioniert.[4]U.S. Department of Commerce, "CHIPS Act Photonic Funding," commerce.gov Hyperscale-Cloud-Betreiber verstärken die inländische Nachfrage, da KI-Cluster optische Backplanes verbreiten. Kanadas Netzbetreiber treiben mmWave-Last-Mile-Versuche voran, und mexikanische EMS-Anbieter erweitern die Bearbeitungskapazitäten für kostensensible Telekommunikations-Unterbaugruppen. Insgesamt hält die Region trotz geringerer Liefermengen im Vergleich zu APAC einen starken Stückwert aufrecht.

Europa nutzt seine Führungsposition im Automobilradar, insbesondere in Deutschland, um stetige Aufträge für 76–81-GHz-flexibel-verdrehbare Leitungen aufrechtzuerhalten, während EU-Green-Deal-Finanzierungen die Einführung energieeffizienter Backhaul-Ausrüstung vorantreiben. Verteidigungsprogramme in Frankreich und Italien erweitern den Mix mit luftgestützten AESA-Projekten. Unterdessen kultivieren Benelux-Photonik-Cluster Indiumphosphid-Expertise und erweitern die regionale Waveguide Marktgröße durch Hochgeschwindigkeits-Optikmaschinen für Metro-Router.

Wettbewerbslandschaft

Der Waveguide Markt weist eine moderate Fragmentierung auf, wobei Verteidigungsunternehmen wie L3Harris und Teledyne Hochleistungsnischen dominieren, während Halbleiterschwergewichte wie Intel und GlobalFoundries in die photonische Integration vordringen. Die Wettbewerbsintensität steigt dort, wo Wafer-Level-Ökonomie auf traditionelle Präzisionsbearbeitung trifft. Akteure, die photonisches Gerätedesign, Mikrowellensimulation und automatisierte Montage vereinen, sichern sich strategischen Hebel.

Konsolidierungstrends beinhalten vertikale Integration, wobei Foundries Verpackungshäuser übernehmen und Verteidigungs-OEMs spezialisierte Waveguide-Werkstätten kaufen, um ihre Lieferketten zu sichern. KI-gesteuerte Designoptimierung verkürzt Entwicklungszyklen durch die Vorhersage von Modenreinheit und thermischer Drift und unterscheidet Unternehmen, die Daten zur Ausbeutesteigerung nutzen. Normungsausschüsse bei IEEE gestalten Schnittstellendefinitionen und ermöglichen frühen Teilnehmern, Bekanntheit zu erlangen und zukünftige Beschaffungsvorlagen zu beeinflussen.

Chancen in weißen Flecken bestehen bei biomedizinischen Implantaten, Consumer-AR-Displays und Radarsystemen für autonome Fahrzeuge. Start-ups, die Polymer- oder Glaslösungen für flexible Umgebungen anbieten, erhalten schnellen Marktzugang. Etablierte Unternehmen richten sich unterdessen auf staatliche Lokalisierungsinitiativen aus, schützen ihre Kernverteidigungslinien vor externen Schocks und behalten ihre zentrale Rolle im gesamten Waveguide Markt bei.

Führende Unternehmen der Waveguide-Branche

L3Harris Technologies Inc.

Teledyne Technologies Incorporated

Eravant Inc.

M2 Global Technology Ltd.

Pasternack Enterprises Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Intel Corporation gab eine Kapazitätserweiterung für Siliziumphotonik in Höhe von 500 Millionen USD in Irland bekannt, um die Nachfrage nach gemeinsam verpackten Optiken für KI-Rechenzentren zu decken.

- September 2025: L3Harris Technologies sicherte sich einen Vertrag der US-Luftwaffe im Wert von 750 Millionen USD für Ka-Band-Radar-Waveguide-Systeme der nächsten Generation.

- August 2025: GlobalFoundries ging eine Partnerschaft mit Marvell Technology für siliziumphototonische gemeinsam verpackte Optiken für Hyperscale-Switches ein.

- Juli 2025: TSMC kündigte eine Investition von 2,8 Milliarden USD in photonische Halbleiter in Taiwan an, einschließlich Lithiumniobat-Wellenleiter-Linien.

Berichtsumfang des globalen Waveguide Marktes

| Starr rechteckig |

| Kreisförmig |

| Flexibel verdrehbar |

| Dielektrisch integriert |

| C-Band |

| X-Band |

| Ku-Band |

| Ka-Band und darüber |

| Metallische Wellenleiter |

| Siliziumphototonische Wellenleiter |

| Polymer- und Biopolymer-Wellenleiter |

| Lithiumniobat-auf-Isolator-Wellenleiter |

| Verteidigung und Luft- und Raumfahrt |

| Telekommunikation und Rechenzentren |

| Medizin und Biomedizin |

| Industrielle und fertigungstechnische Automatisierung |

| Unterhaltungselektronik und XR |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Kenia | |

| Übriges Afrika |

| Nach Waveguide-Typ | Starr rechteckig | |

| Kreisförmig | ||

| Flexibel verdrehbar | ||

| Dielektrisch integriert | ||

| Nach Frequenzband | C-Band | |

| X-Band | ||

| Ku-Band | ||

| Ka-Band und darüber | ||

| Nach Materialtechnologie | Metallische Wellenleiter | |

| Siliziumphototonische Wellenleiter | ||

| Polymer- und Biopolymer-Wellenleiter | ||

| Lithiumniobat-auf-Isolator-Wellenleiter | ||

| Nach Endverbraucherbranche | Verteidigung und Luft- und Raumfahrt | |

| Telekommunikation und Rechenzentren | ||

| Medizin und Biomedizin | ||

| Industrielle und fertigungstechnische Automatisierung | ||

| Unterhaltungselektronik und XR | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Waveguide Markt im Jahr 2025?

Die Waveguide Marktgröße beträgt im Jahr 2025 4,78 Milliarden USD mit einem prognostizierten Anstieg auf 6,29 Milliarden USD bis 2030.

Welcher Waveguide-Typ führt heute nach Umsatz?

Starre rechteckige Formate halten einen Anteil von 44,12 % aufgrund ihrer fest verankerten Nutzung in Hochleistungsradar- und Satellitenkommunikationsverbindungen.

Welches Segment wächst bis 2030 am schnellsten?

Dielektrisch integrierte Wellenleiter sind auf eine CAGR von 6,15 % ausgerichtet, da der Miniaturisierungsbedarf in der Elektronik und bei Medizingeräten steigt.

Welche Region hat den größten Marktanteil?

Der asiatisch-pazifische Raum führt mit 34,74 % des Umsatzes im Jahr 2024, unterstützt durch umfangreiche 5G-Ausbauten und Halbleiterkapazitäten.

Wie wird die Siliziumphotonik die zukünftige Nachfrage beeinflussen?

Siliziumphototonische Wellenleiter erzielen eine CAGR von 7,43 %, da gemeinsam verpackte Optiken den Stromverbrauch und die Latenz in Rechenzentren senken.

Was ist die größte Produktionsherausforderung bei Millimeterwellenbändern?

Die Einhaltung von Oberflächengütetoleranzen im Submikrometerbereich treibt hohe Bearbeitungskosten und verlängert die Lieferzeiten.

Seite zuletzt aktualisiert am: