Marktgröße und Marktanteil für optische Wellenleiter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 8.64 Milliarden US-Dollar |

| Marktgröße (2031) | 11.68 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

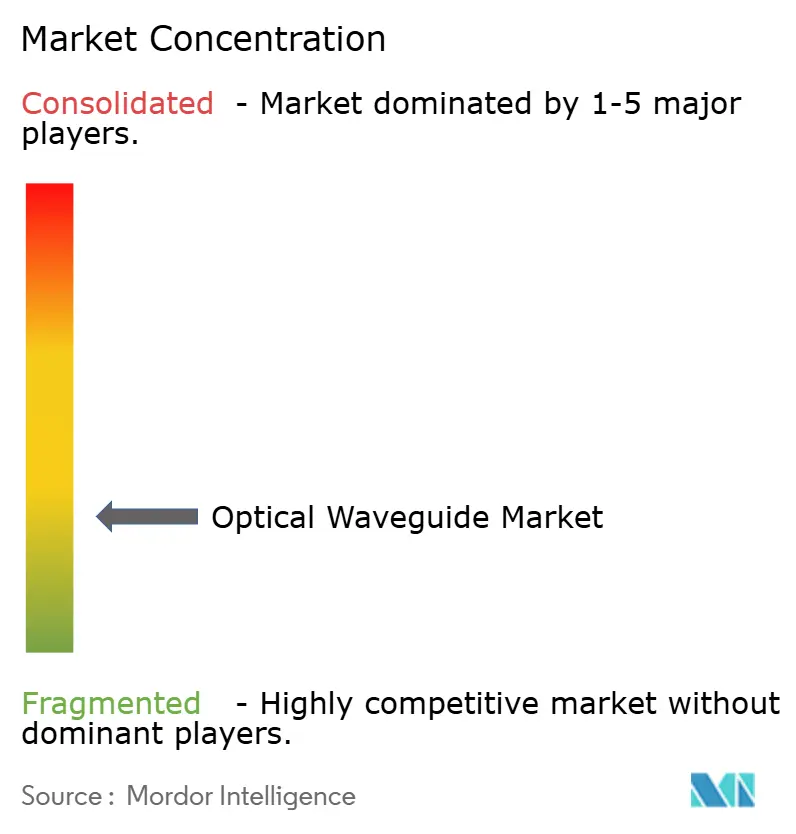

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für optische Wellenleiter von Mordor Intelligence

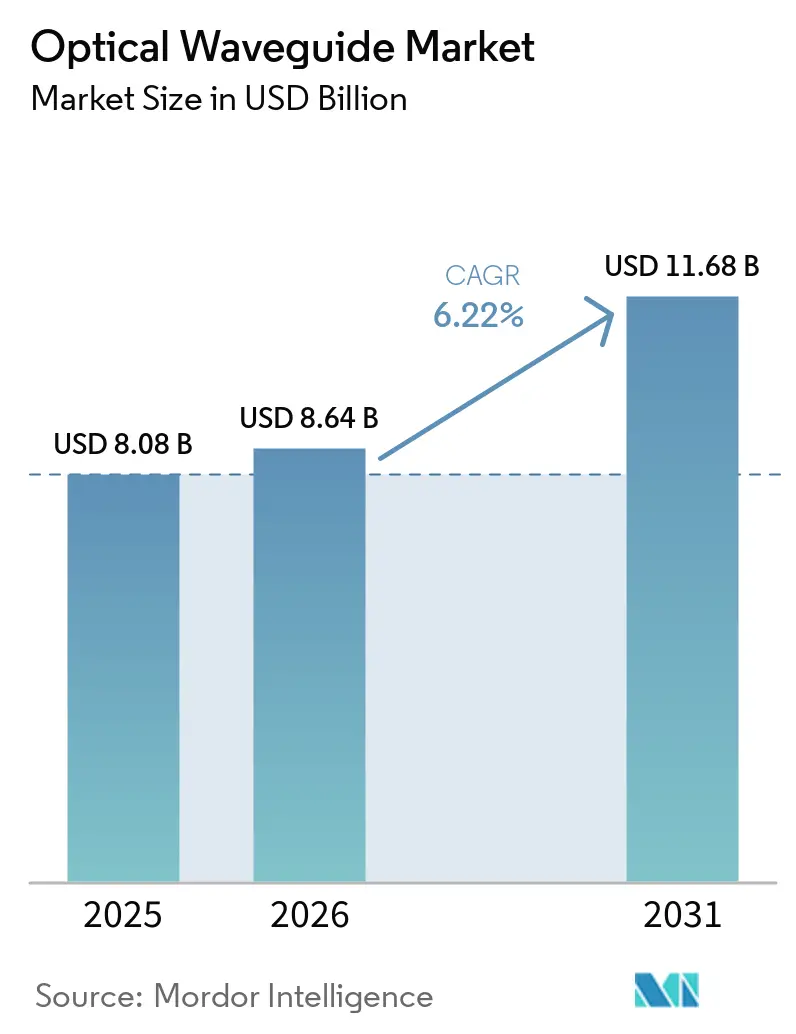

Die Marktgröße für optische Wellenleiter wird voraussichtlich von 8,08 Milliarden USD im Jahr 2025 und 8,64 Milliarden USD im Jahr 2026 auf 11,68 Milliarden USD bis 2031 anwachsen, was einem CAGR von 6,22 % zwischen 2026 und 2031 entspricht. Die strukturelle Migration hin zu co-verpackten Optiken komprimiert die Stückliste durch die Entfernung steckbarer Transceiver und steigert dadurch die Nachfrage nach On-Die-Wellenleitern, die neben Switch-ASICs eingebettet sind. Halbleiterfoundries monetarisieren diesen Wandel durch die Eröffnung von 300-Millimeter-Pilotlinien, die Siliziumphotonik und fortschrittliche Verpackung integrieren, während Polymer-Wellenleiterlieferanten die Markteinführungszeit durch Niedertemperaturverarbeitung beschleunigen.[1] Telekommunikations-Rollouts für passive optische Netzwerke mit 25 Gigabit pro Sekunde halten die Volumina von Legacy-Planarlichtkreisen stabil, doch Nachrüstungen in Hyperscale-Rechenzentren bleiben der mit Abstand größte inkrementelle Umsatztreiber. Investitionsprogramme im Rahmen des CHIPS Act, Photonics21 und mehrerer asiatisch-pazifischer Halbleiterfonds sichern die Kapitalverfügbarkeit, doch hohe Lithografiekosten erhalten moderate Markteintrittsbarrieren, die das Überkapazitätsrisiko dämpfen.

Wichtigste Erkenntnisse des Berichts

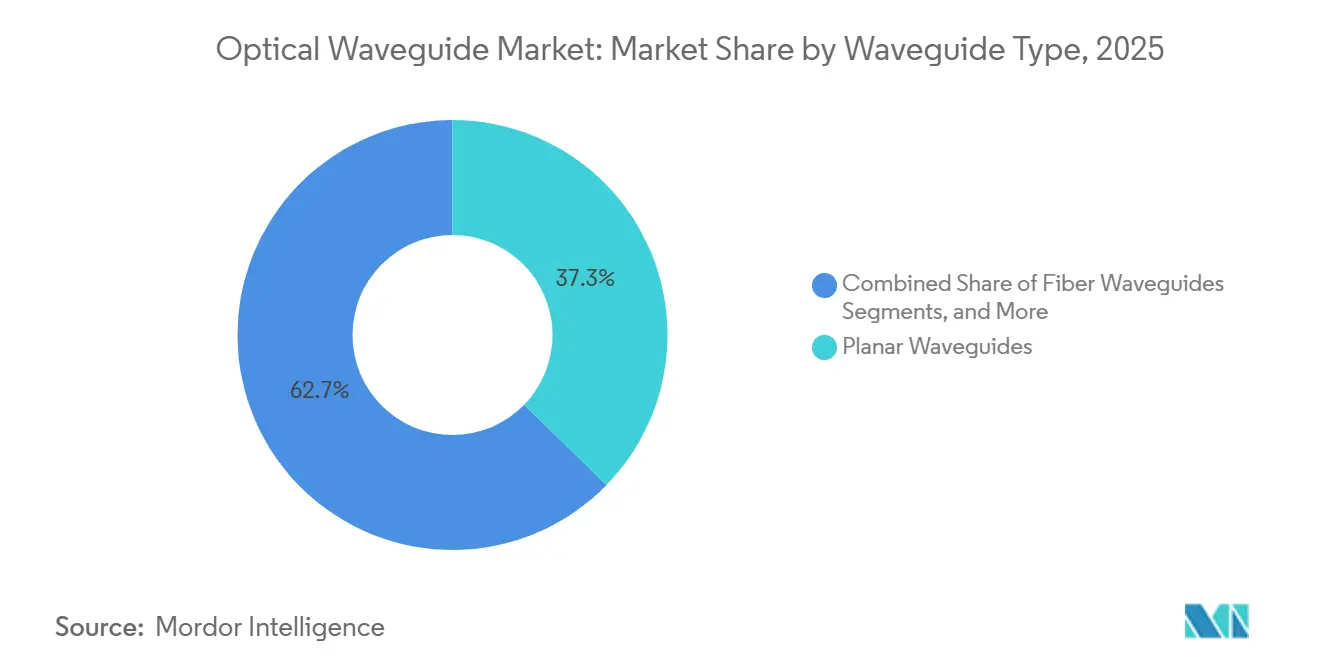

- Nach Wellenleitertyp führten planare Architekturen mit einem Marktanteil von 37,29 % am Markt für optische Wellenleiter im Jahr 2025, während photonische Kristalldesigns bis 2031 voraussichtlich mit einem CAGR von 7,11 % wachsen werden.

- Nach Material beherrschten Glas und Siliziumdioxid im Jahr 2025 einen Marktanteil von 48,91 % am Markt für optische Wellenleiter, während Polymer-Wellenleiter bis 2031 voraussichtlich mit einem CAGR von 6,72 % wachsen werden.

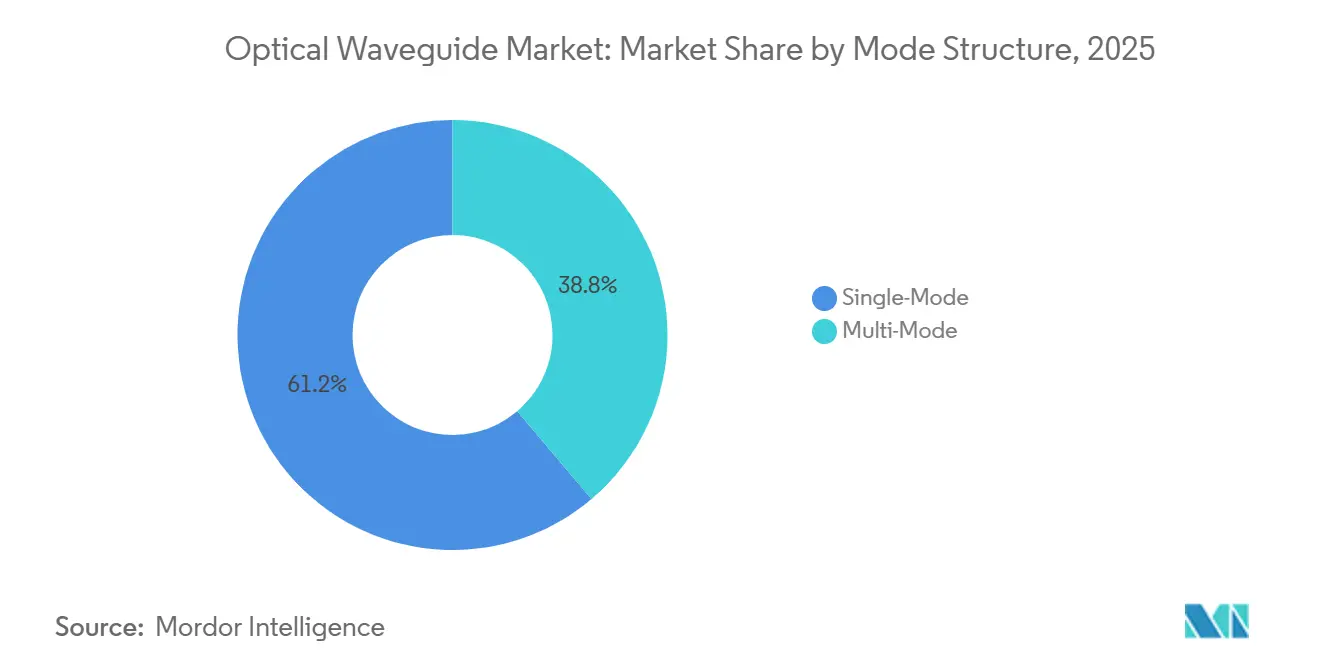

- Nach Modenstruktur hielten Einmoden-Designs im Jahr 2025 einen Marktanteil von 61,19 % am Markt für optische Wellenleiter, und Mehrmoden-Konfigurationen entwickeln sich bis 2031 mit einem CAGR von 6,85 %.

- Nach Anwendung repräsentierten Telekommunikation und Datenkommunikation im Jahr 2025 einen Marktanteil von 43,43 % am Markt für optische Wellenleiter, während Unterhaltungselektronik und AR/VR den höchsten prognostizierten CAGR von 6,94 % bis 2031 verzeichnen.

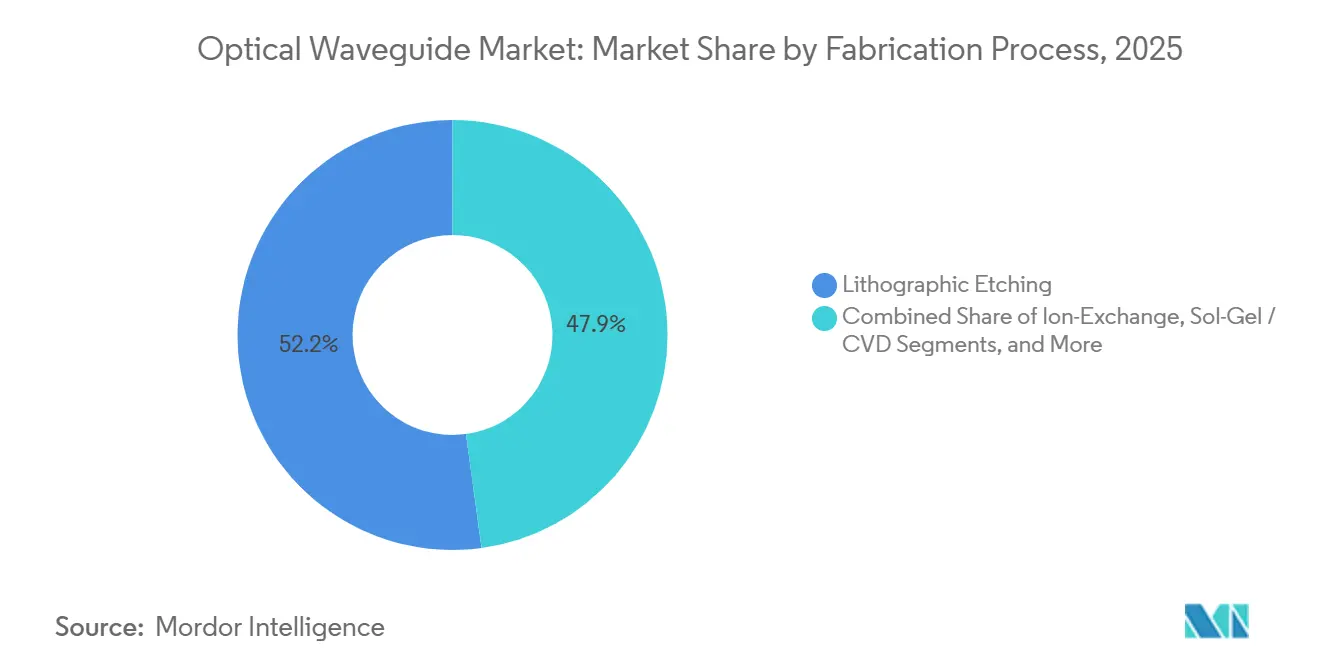

- Nach Herstellungsverfahren erfasste lithografisches Ätzen im Jahr 2025 einen Marktanteil von 52,15 % am Markt für optische Wellenleiter, doch Ultrakurzpuls-Laserinschrift wird bis 2031 voraussichtlich mit einem CAGR von 7,06 % wachsen.

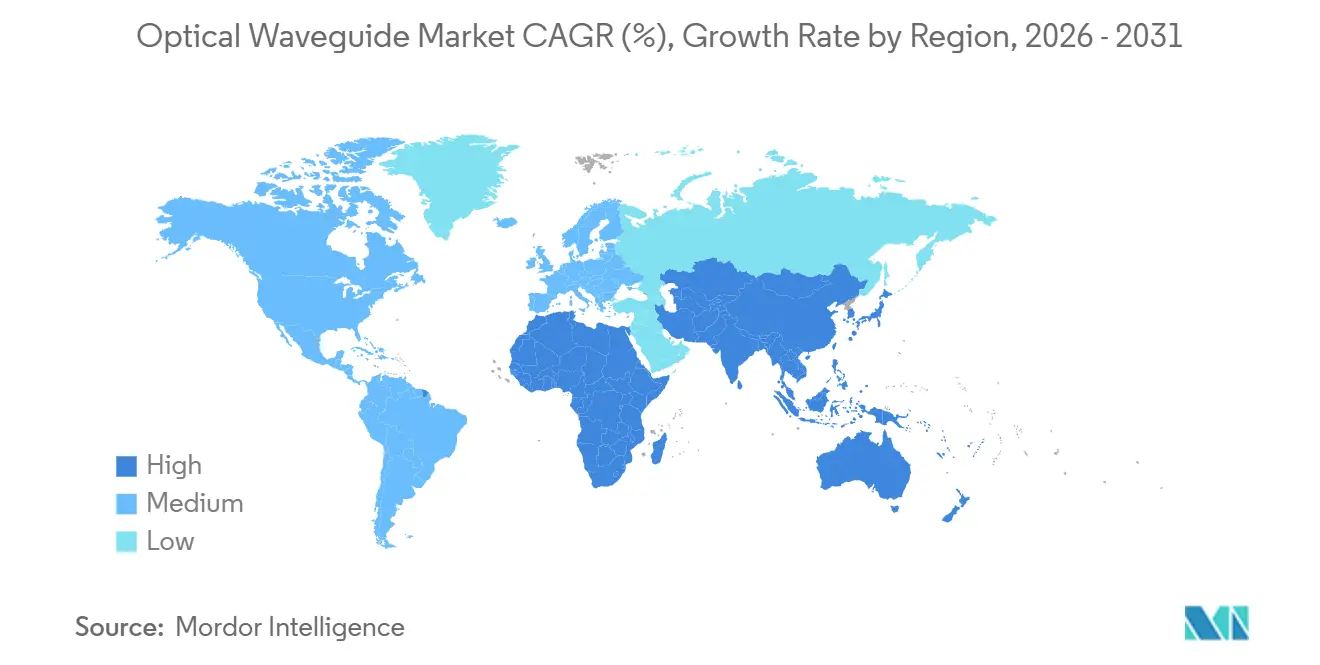

- Nach Geografie beherrschte der asiatisch-pazifische Raum im Jahr 2025 einen Marktanteil von 32,63 % am Markt für optische Wellenleiter und wächst bis 2031 mit einem CAGR von 7,25 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für optische Wellenleiter

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Einsätze von Siliziumphotonik-Rechenzentren | +1.8% | Global, mit Konzentration in nordamerikanischen und asiatisch-pazifischen Hyperscale-Clustern | Mittelfristig (2–4 Jahre) |

| 5G- und Glasfaser-bis-zum-Haus-Rollouts mit Nachfrage nach verlustarmen integrierten Wellenleitern | +1.5% | Asiatisch-pazifischer Kern, Ausweitung auf den Nahen Osten und Südamerika | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von Polymer-Wellenleitern in co-verpackten Optikmodulen | +1.2% | Nordamerika und Europa, frühe Einführung in asiatisch-pazifischen Foundries | Kurzfristig (≤ 2 Jahre) |

| Mittelinfrarot-Sensorik treibt die Nachfrage nach Fluoridglas-Wellenleitern | +0.7% | Europa und Nordamerika für industrielle Überwachung, asiatisch-pazifischer Raum für Umwelt-Compliance | Langfristig (≥ 4 Jahre) |

| Verteidigungs-LiDAR-Programme, die Wellenleiter für photonisch integrierte Schaltkreise mit geringem Gewicht, geringer Größe und geringem Stromverbrauch nutzen | +0.6% | Nordamerikanische und europäische Verteidigungsunternehmen, ausgewählte asiatisch-pazifische Programme | Langfristig (≥ 4 Jahre) |

| Staatliche Förderung von Chip-on-Board-Photonik | +0.5% | Vereinigte Staaten (CHIPS Act), Europäische Union (Photonics21), China (Nationaler IC-Fonds), Japan (METI) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Einsätze von Siliziumphotonik-Rechenzentren

Hyperscale-Betreiber wechseln von diskreter Optik zu co-verpackten Architekturen, die Siliziumnitrid- oder siliziumreiche Oxidwellenleiter neben 5-Nanometer-Switch-Kernen positionieren. Mehrjährige Kaufverpflichtungen von erstklassigen Cloud-Anbietern finanzieren nun ganze Foundry-Läufe, beschleunigen Designzyklen und standardisieren elektrooptische Schnittstellen über Switch-Silizium hinweg. Die Serienproduktion, die 2026 begann, verkürzt Qualifizierungszeiträume, da der Photonik-Die und der ASIC einen einzigen Testablauf teilen, was die Marktdurchdringung optischer Wellenleiter in Kern-Switches und Leitungskarten steigert. Leistungshüllen unter 5 Watt pro 1,6-Terabit-Kanal machen optische Verbindungen gegenüber retimer-schweren elektrischen Backplanes attraktiv, insbesondere da die Rack-Dichten über 30 Kilowatt steigen. Zusammen erhöhen diese Kräfte die Anbindungsraten in den Kapitalausgabenbudgets von Rechenzentren und untermauern die einflussreichste Nachfrageinflexion für den Markt für optische Wellenleiter in diesem Jahrzehnt.

5G- und Glasfaser-bis-zum-Haus-Rollouts mit Nachfrage nach verlustarmen integrierten Wellenleitern

Passive optische Netzwerke in Carrier-Qualität teilen eine einzelne Zuleitung in 32 bis 64 Abzweigungen auf und erfordern Planarlichtkreis-Splitter mit einer Einfügedämpfung von unter 0,3 Dezibel. Nationale Breitbandprogramme, die im asiatisch-pazifischen Raum, im Nahen Osten und in Teilen Südamerikas laufen, rüsten Kupfer-Letztemeilenverbindungen auf Glasfaser um und sichern so eine mehrjährige Volumensichtbarkeit für verlustarme Siliziumdioxid- und Glaswellenleiter. Gerätehersteller integrieren wellenleiterbasierte Wellenlängenmultiplexer direkt in optische Leitungsabschlüsse, verringern den Rack-Platzbedarf und reduzieren den Stromverbrauch durch den Wegfall separater Splitter-Trays. Städtische Ausbauten werden durch ländliche Subventionen gespiegelt, die gehärtete Außengehäuse finanzieren, in denen Polymer-Wellenleiter extreme Temperaturschwankungen besser tolerieren als Siliziumdioxid, was die Materialmischung weiter verbreitert. Die Einsatzgeschwindigkeit hält die Fabrikauslastung hoch und gleicht zyklische Pausen bei den Rechenzentrumsausgaben aus, was das Basiswachstum für den Markt für optische Wellenleiter stabilisiert.

Schnelle Einführung von Polymer-Wellenleitern in co-verpackten Optikmodulen

Polymer-Wellenleiter werden bei Temperaturen unter 200 Grad Celsius verarbeitet, was mit den Reflow-Temperaturen organischer Substrate übereinstimmt und Fehlanpassungen des thermischen Ausdehnungskoeffizienten vermeidet, die Silizium-auf-Isolator-Stapel verziehen.[2]IEEE Xplore Autoren, "Polymer-Wellenleiter für co-verpackte Optiken," ieee.org Ausbreitungsverluste nahe 0,1 Dezibel pro Zentimeter, die einst auf akademische Nachweise beschränkt waren, erfüllen nun nach Materialverfeinerungen im Jahr 2025 die Verlustbudgets von Hyperscalern. Kürzere Zykluszeiten – Tage statt Wochen – ermöglichen Designiterationen, die dem Rhythmus elektronischer Chiplets entsprechen, und erlauben es Photonik- und Logikteams, agile Methoden gemeinsam zu nutzen. Hoher Brechungsindexkontrast ermöglicht Biegeradien von 200 Mikrometern, wodurch Hunderte optischer Leitungen unter einem einzigen Wärmeverteiler untergebracht werden können und Chiplet-zu-Chiplet-Kommunikationsgeflechte vorangetrieben werden. Da co-verpackte Optiken von Switches auf KI-Beschleuniger migrieren, profitiert der Markt für optische Wellenleiter von den Skalierungsgeschwindigkeits- und Kostenvorteilen von Polymeren.

Mittelinfrarot-Sensorik treibt die Nachfrage nach Fluoridglas-Wellenleitern

Überwachungsvorschriften für industrielle Emissionen und Umwelt-Compliance-Regelungen schreiben Mittelinfrarot-Spektroskopie vor, ein Bereich, in dem Siliziumdioxid stark absorbiert. Fluoridglas-Wellenleiter übertragen Wellenlängen von 2 bis 5 Mikrometern mit Verlusten unter 1 Dezibel pro Meter und ermöglichen so verteilte Sensoren, die Methan oder flüchtige organische Verbindungen in Pipelines und Chemieanlagen detektieren. Europäische Mandate für kontinuierliches Emissionsscanning und nordamerikanische Methan-Gebührenrahmen beschleunigen kommerzielle Bestellungen für Fluoridglas-Komponenten über die traditionelle Telekommunikationsbasis hinaus. Jüngste Demonstrationen von Hochleistungs-Fluoridglaslasern haben die Zuverlässigkeit bei Feldtemperaturen von −40 bis +85 Grad Celsius validiert und erfüllen damit die Robustheitsstandards der Öl- und Gasindustrie. Obwohl es sich in Umsatzbegriffen um eine Nische handelt, liegen die Stückpreise um ein Vielfaches höher als die von Telekommunikations-Splittern, was die Wertdichte erhöht und den Umsatzpool des Marktes für optische Wellenleiter diversifiziert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalintensität lithografischer Foundries für Wellenleiter im Submikrometerbereich | -1.1% | Global, besonders ausgeprägt in Regionen ohne etablierte Halbleiter-Ökosysteme | Langfristig (≥ 4 Jahre) |

| Komplexe Kopplungsverluste gegenüber optischen Fasern | -0.9% | Global, besonders bei Kurzstrecken-Rechenzentren und Telekommunikationsanwendungen | Mittelfristig (2–4 Jahre) |

| Thermooptische Materialinstabilität in extremen Umgebungen | -0.5% | Luft- und Raumfahrt-, Verteidigungs- und Automobilsektoren in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Engpässe beim geistigen Eigentum rund um proprietäre Planarlichtkreis- und Arrayed-Waveguide-Grating-Designs | -0.4% | Asiatisch-pazifische Hersteller, die in nordamerikanische und europäische Märkte eintreten wollen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalintensität lithografischer Foundries für Wellenleiter im Submikrometerbereich

Extrem-Ultraviolett-Immersionswerkzeuge (193 Nanometer) kosten über 150 Millionen USD, und nur ein Dutzend globaler Kunden betreibt die neuesten Stepper. Photonikdesigner konkurrieren daher mit margenstarker Logik und Speicher um Wafer-Starts, was die Prototyp-Vorlaufzeiten auf Monate verlängert. Gemeinsame Foundry-Modelle helfen, Kosten zu amortisieren, setzen aber immer noch Mindestbestellmengen voraus, die Frühphasenunternehmen nicht erfüllen können, was die Lieferantenbasis einschränkt. Nationen ohne Halbleiter-Ökosysteme stehen vor zusätzlichen Hürden bei der Sicherung von Versorgungseinrichtungen, Reinraumfachkräften und Geräteeinfuhrlizenzen, was die Erweiterung der Wellenleiterkapazität verzögert. Solange dedizierte Photonik-Foundries keine nachhaltige Auslastung erreichen oder kostengünstigere maskenlose Lithografie nicht ausgereift ist, wird die Kapitalintensität die wichtigste Wachstumsbremse für den Markt für optische Wellenleiter bleiben.

Komplexe Kopplungsverluste gegenüber optischen Fasern

Modenfeld-Fehlanpassungen zwischen 9-Mikrometer-Faserkernen und Submikrometer-Siliziumwellenleitern verursachen 1 bis 3 Dezibel Einfügedämpfung pro Schnittstelle, was Leistungsbudgets aufzehrt und zusätzliche Verstärkungsstufen erfordert. Gitterkoppler reduzieren Montagetoleranzen, verursachen jedoch Polarisationsempfindlichkeit, während kantengekoppelte Facetten eine Oberflächenpolitur im Subnanometerbereich erfordern, was die Die-Kosten erhöht. Automatisierte 3D-gedruckte Linsen reduzieren die manuelle Ausrichtungszeit, doch jeder Kanal fügt Materialkosten hinzu, die sich über 32-Kanal-Module ansammeln. Ausbeute-Einbußen multiplizieren sich, wenn mehrere optische Dies ein einzelnes Gehäuse belegen, was die Testabdeckung auf Wafer-Ebene herausfordert und Versorgungspläne belastet. Bis die durchschnittlichen Verluste unter 0,3 Dezibel pro Übergang fallen, wird die Marktdurchdringung optischer Wellenleiter in Legacy-Glasfaseranlagen und kostensensiblen Edge-Knoten eingeschränkt bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wellenleitertyp: Planare Stärke trifft auf photonischen Kristallschwung

Planare Designs erfassten 2025 37,29 % des Umsatzes und verankern passive Telekommunikationskomponenten durch Reife, niedrige Kosten und Einfügedämpfungen unter 0,2 Dezibel pro Zentimeter. Photonische Kristallimplementierungen, obwohl von einer kleinen Basis ausgehend, werden voraussichtlich jährlich um 7,11 % wachsen, da Verteidigungsunternehmen Luftkern-Bandlückenstrukturen in kompakte LiDAR-Systeme einbetten und das adressierbare Sensorfeld des Marktes für optische Wellenleiter erweitern. Kanal-, Faser- und Rippenvarianten dienen optischen Backplanes und Modulatoren, die ultra-niedrige Verluste gegen engere Biegungen eintauschen, während die photonische Kristallklasse Herstellungseinfachheit für unübertroffene Einschränkung opfert. Zusammen veranschaulichen diese Formfaktoren, wie der Markt für optische Wellenleiter Legacy-Volumen mit Spitzenleistungsanforderungen in Einklang bringt.

Volumenvorteile entstehen bei planarem Siliziumdioxid, wo Wafer-Scale-Dicing Tausende identischer Splitter ergibt, die passive optische Netzwerke weltweit untermauern. Faserwellenleiter, obwohl technologisch statisch, bleiben unersetzlich, wo Spleißkompatibilität die Integrationsdichte überwiegt. Rippengeometrien besetzen den Leistungsmittelpunkt und dominieren Siliziumphotonik-Modulatoren, die in steckbaren 400-Gigabit- und 800-Gigabit-Transceivern ausgeliefert werden. Photonische Kristalllinien werden in Verteidigungslabors inkubiert und migrieren nun zu kommerziellen Drohnen, was eine Premium-Nische beleuchtet, deren Einfluss auf den breiteren Markt für optische Wellenleiter parallel zu fortgeschrittenen Sensorbudgets wachsen wird.

Nach Material: Siliziumdioxid fest verankert, während Polymere und Halbleiter aufsteigen

Glas- und Siliziumdioxidplattformen hielten 2025 48,91 % des Umsatzes und unterstreichen ihre 30-jährige Marktführerschaft und den unübertroffenen Verlustboden bei passiven Splittern – ein Vorteil, der die Hälfte der Marktgröße für optische Wellenleiter stabilisiert. Polymer-Linien, auf einem CAGR-Pfad von 6,72 %, profitieren von Niedertemperaturabscheidung, die nahtlos mit Gehäusesubstraten kombiniert werden kann und schnelleres Prototyping sowie niedrigere Investitionskosten pro Schicht ermöglicht. Halbleitermaterialien – Silizium, Siliziumnitrid, Indiumphosphid und Galliumarsenid – bieten aktive Modulation, Detektion und Verstärkung, Voraussetzungen für co-verpackte KI-Beschleuniger und kohärente Telekommunikationsverbindungen.

Die Dominanz von Siliziumdioxid bleibt bei Glasfaser-bis-zum-Haus-Geräten bestehen, doch Siliziumnitrid-Schaltkreise für Rechenzentren integrieren bereits Treiber, Photodioden und Wellenleiter auf einem Die und reduzieren den Platzbedarf auf der Platine um zweistellige Prozentwerte. Lithiumniobat-Dünnfilme kehren mit CHIPS-Act-Finanzierung in die Serienproduktion zurück und bieten elektrooptische Koeffizienten, die eine Größenordnung über denen von Silizium liegen, während die Ausbreitungsdämpfung unter 0,1 Dezibel pro Zentimeter gehalten wird.[3]GAO, "CHIPS Act Umsetzungsüberprüfung GAO-25-105678," gao.gov Die divergierenden Leistungshüllen ermöglichen die Koexistenz von Materialien und erweitern die Anwendungsreichweite des Marktes – eine Dualität, die die Widerstandsfähigkeit des Marktes für optische Wellenleiter gegen Versorgungsunterbrechungen bei einzelnen Materialien stärkt.

Nach Modenstruktur: Einmoden-Kern, Mehrmoden-Aufwärtspotenzial

Einmoden-Architekturen trugen 2025 61,19 % der Einsätze bei und nutzten dispersionsfreie Ausbreitung, die für kohärente Langstreckensysteme unverzichtbar ist. Mehrmoden-Designs, die mit einem CAGR von 6,85 % zulegen, bieten entspannte Ausrichtung und Kosteneffizienz bei Kurzstrecken-Rechenzentrumsinterposern und erweitern den Markt für optische Wellenleiter über Telekommunikationsgräben hinaus. Da die Taktraten 100 Gigabaud überschreiten, bleibt Einmoden die einzige Option für fehlerfreie Übertragung über Kilometer, aber die breiteren Kerne und Gradientenindexprofile von Mehrmoden ermöglichen nun eine Reichweite von einem Kilometer und eröffnen Brownfield-Switch-zu-Server-Upgrades ohne enge Toleranzanforderungen.

Hersteller balancieren diese Eigenschaften, indem sie Einmodenpfade für die Taktverteilung und Mehrmoden-Leitungen für Massendaten mischen und damit die Flexibilität hybrider photonischer Verpackung demonstrieren. Biegeverlustgrenzen unterscheiden sich; Mehrmoden-Kanäle halten 10-Mikrometer-Radien aufrecht, die Einmoden nicht erreichen kann, was eine dichte Führung unter Chip-Wärmeverbreitern ermöglicht. Solche komplementären Rollen stärken die Anwendungsvielfalt des Marktes und festigen den Ausblick für den Markt für optische Wellenleiter.

Nach Anwendung: Telekommunikationsfundament, AR/VR-Beschleunigung

Telekommunikation und Datenkommunikation behielten 2025 einen Anteil von 43,43 % und sicherten Basisvolumina durch Rollouts passiver optischer Netzwerke und 800-Gigabit-kohärente Upgrades. Unterhaltungselektronik und AR/VR verzeichnen jedoch die schnellste Expansion mit einem CAGR von 6,94 %, wobei holografische Kombinierer und diffraktive Displays neue Stücknachfrage einbringen. Industrielle Sensorik, medizinische Diagnostik und Verteidigungs-LiDAR schichten zusätzliche Umsatzströme, die den Markt für optische Wellenleiter gegen Schwankungen bei den Kapitalausgaben der Netzbetreiber abpuffern.

Das Telekommunikationswachstum verlangsamt sich, da der Glasfaserzugang in reifen Volkswirtschaften gesättigt ist, doch Auffrischungszyklen für co-verpackte Optiken injizieren eine zweite Upgrade-Phase in denselben Racks. Das Aufwärtspotenzial von AR/VR bleibt von stilvollen, leichten Brillen abhängig, die Ausbeute- und Kostenhürden überwinden müssen, doch jede Prototyp-Iteration verbraucht Pilotlose von Polymer- und diffraktiven Wellenleitern. Umweltvorschriften und Point-of-Care-Diagnostik sichern wiederkehrende Lieferungen in Sensorik- und Medizinbereichen und knüpfen ein ausgewogenes Anwendungsportfolio, das der nachhaltigen Expansion des Marktes für optische Wellenleiter zugrunde liegt.

Nach Herstellungsverfahren: Lithografie-Skalierung, Laser-Agilität

Lithografisches Ätzen sicherte 2025 52,15 % des Umsatzes und überträgt die Disziplin von Halbleiter-Foundries auf die Photonik mit einer Überlagerungsgenauigkeit unter 5 Nanometern, die dichte Arrayed-Waveguide-Gitter erfordern. Ultrakurzpuls-Laserinschrift, die für einen CAGR von 7,06 % bereit ist, fertigt dreidimensionale Pfade im Inneren von Bulkglas ohne Masken, verkürzt den Prototyp-Durchlauf und ermöglicht quantenphotonische Layouts, die planare Leitungen nicht emulieren können. Ionenaustausch- und Sol-Gel-Verfahren dienen Spezialoptiken, bei denen Submikrometer-Auflösung gegenüber Kosten- und Volumenflexibilität zweitrangig ist, und halten Kleinserien-Innovatoren im Markt für optische Wellenleiter aktiv.

Skaleneffekte begünstigen die Lithografie, wenn Volumina Tausende von Wafern überschreiten, doch der serielle Prozess des Femtosekunden-Laserschreibens umgeht Maskensätze im Wert von 500.000 USD und spricht Hochschulen und Verteidigungslabors an. Gemeinsame Foundries, die Multi-Projekt-Wafer anbieten, demokratisieren den Zugang, aber maskenlose Alternativen gewinnen in Regionen ohne fortgeschrittene Lithografie an Bedeutung. Diese Doppelspurentwicklung ermöglicht es dem Markt für optische Wellenleiter, sowohl massenproduzierte Rechenzentrumsgeräte als auch maßgeschneiderte photonische Schaltkreise für aufkommende Quanten- und Sensorikanwendungen zu bedienen.

Geografische Analyse

Der asiatisch-pazifische Raum trug 2025 32,63 % des globalen Umsatzes bei und expandiert mit einem CAGR von 7,25 % – dem schnellsten regionalen Tempo im Markt für optische Wellenleiter. China, Japan und Südkorea investieren gemeinsam mehr als 21 Milliarden USD in Siliziumphotonik-Kapazitäten und finanzieren 300-Millimeter-Foundries, die Wellenleiter mit Speicher und Logik co-verpacken. Nationale Breitbandpolitiken erweitern Glasfaser-bis-zum-Haus über Megastädte hinaus und sichern große Bestellungen passiver Komponenten, die die Foundry-Auslastung festigen.

Nordamerika bleibt aufgrund von CHIPS-Act-Anreizen von über 30 Milliarden USD und seines überproportionalen Anteils an Hyperscale-Rechenzentren entscheidend. Pilotlinien für Indiumphosphid- und Lithiumniobat-Modulatoren schreiten voran, doch Bauvorlaufzeiten verlängern das erste Silizium bis Ende 2027 und dämpfen das kurzfristige Lieferwachstum. Europa strebt bis 2035 unter Photonics21 einen Umsatz von 56,5 Milliarden USD an, doch fragmentierte nationale Programme verzögern die Entwicklung einheitlicher Lieferketten – eine Lücke, die der asiatisch-pazifische Raum durch zentral geplante Mega-Foundries schließt.[4]Photonics21, "Strategische Roadmap 2025," photonics21.org

Südamerika baut Glasfaser-Backbones in Brasilien und Argentinien aus und importiert Planarlichtkreise aus dem asiatisch-pazifischen Raum, um lokale Investitionskosten zu umgehen. Nahost-Smart-City-Vorhaben wie NEOM spezifizieren 10-Terabit-Backbones, die mit wellenleiterbasierten Multiplexern bestückt sind, obwohl Projektverzögerungen über 2030 hinaus die unmittelbaren Auswirkungen dämpfen. Afrikas Glasfaserdurchdringung unter 5 % signalisiert langfristiges Potenzial, aber kurzfristige Nachfragehemmnisse. Insgesamt bewahren die regionalen Dynamiken die Führungsposition des asiatisch-pazifischen Raums, während der multilaterale Finanzierungsschwung für den Markt für optische Wellenleiter intakt bleibt.

Wettbewerbslandschaft

Die Umsatzkonzentration ist moderat: Die fünf größten Anbieter kontrollieren etwa 40 % bis 45 % des Marktanteils. Vertikal integrierte Glasfaserinkumbenten – Corning, Sumitomo Electric, Fujikura, Prysmian und YOFC – bündeln passive Splitter mit Steckverbindern und Spleißgeräten und schützen so ihren Anteil bei Legacy-Telekommunikationseinsätzen. Doch co-verpackte Optiken stören diesen Burggraben, da fabless Photonikdesigner geistiges Eigentum an Open-Access-Foundries lizenzieren, diskrete Modullieferanten umgehen und Designschleifen auf Monate verkürzen.

Ayar Labs, Lightmatter und andere Chiplet-Spezialisten nutzen GlobalFoundries- und TSMC-Multi-Projekt-Wafer, um Referenzdesigns von Meta und Microsoft zu erhalten und damit fabless Modelle als tragfähig zu beweisen.[5]Ayar Labs, "TeraPHY Chiplet Pressemitteilung 2025," ayarlabs.com Mittelinfrarot-Sensorik schafft eine Premium-Nische für Fluoridglas-Lieferanten, deren Stückpreise die Telekommunikationsdurchschnitte übertreffen, während Ultrakurzpuls-Laserinschrift-Anbieter 3D-Wellenleiterführung für Quantenphotonik erschließen. Patentanmeldungen zeigen divergierende Wetten: NTT und Furukawa Electric verfolgen athermale Arrayed-Waveguide-Grating-Lösungen, während Lightwave Logic auf elektrooptische Polymere setzt, die Sub-Ein-Volt-Modulatoren versprechen – vorbehaltlich des Nachweises der Materiallebensdauer. Der Gerätehersteller ASML verankert Kapitalbarrieren; Extrem-Ultraviolett-Stepper über der Schwelle von 200 Millionen USD, Neueinsteiger und die Konsolidierung von Hochvolumen-Photonikläufen bei einer Handvoll Halbleiter-Mega-Foundries.

Strategische Schritte setzen sich fort. NVIDIAs 4-Milliarden-USD-Mehrjahresallokation sichert die Versorgung von Lumentum und Coherent, während Coherents eigene, mit 112 Millionen USD staatlich geförderte Expansion den Durchsatz von Dünnfilm-Lithiumniobat stärkt. Gemeinsame Programme wie die Polymer-Wellenleiter-Pilotlinie von LIGENTEC und X-FAB halbieren die Durchlaufzeit und öffnen Polymer-Plattformen einer breiteren Designgemeinschaft, was Agilität in einen Markt einbringt, der historisch von Glas- und Siliziumdioxid-Inkumbenten geprägt war. Die Wettbewerbsgrenze dreht sich daher weniger um den Stückanteil als vielmehr um Materialdurchbrüche, den Zugang zur Fertigung und Integrations-Roadmaps auf Gehäuseebene, die die Entwicklung des Marktes für optische Wellenleiter im nächsten Jahrzehnt bestimmen werden.

Marktführer für optische Wellenleiter

Corning Incorporated

Sumitomo Electric Industries, Ltd.

Fujikura Ltd.

Prysmian S.p.A.

Yangtze Optical Fibre and Cable Joint Stock Limited Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: STMicroelectronics begann mit der kommerziellen Auslieferung von co-verpackten Optikmodulen mit 1,6 Terabit pro Sekunde, die den Bedarf an externen Glasfaser-Transceivern in Rechenzentrum-Switches eliminieren.

- März 2026: NVIDIA verpflichtete 4 Milliarden USD an Lumentum und Coherent für wellenleiterintegierte Chiplets, die Hyperscale-KI-Cluster antreiben.

- Februar 2026: TSMC kündigte die Serienproduktion seiner COUPE-Plattform für co-verpackte Optiken an, die Siliziumnitrid-Wellenleiter mit Hochbandbreiten-Speicher integriert und eine aggregierte Bandbreite von 10 Terabit pro Gehäuse liefert.

- Januar 2025: Infinera erhielt einen CHIPS-Act-Anreiz von 93 Millionen USD zur Erweiterung der Produktion kohärenter Indiumphosphid-Transceiver in Kalifornien.

Berichtsumfang des globalen Marktes für optische Wellenleiter

Der Bericht über den Markt für optische Wellenleiter ist segmentiert nach Wellenleitertyp (planar, Kanal-/Streifenwellenleiter, Faserwellenleiter, Rippen-/Rippenwellenleiter, photonischer Kristallwellenleiter), Material (Glas/Siliziumdioxid, Polymer, Halbleiter, Lithiumniobat und andere Kristalline), Modenstruktur (Einmoden, Mehrmoden), Anwendung (Telekommunikation und Datenkommunikation, Industrie- und Umweltsensorik, Medizin und Biowissenschaften, Unterhaltungselektronik und AR/VR, Verteidigung und Luft- und Raumfahrt), Herstellungsverfahren (lithografisches Ätzen, Ultrakurzpuls-Laserinschrift, Ionenaustausch, Sol-Gel/CVD) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Planare Wellenleiter |

| Kanal-/Streifenwellenleiter |

| Faserwellenleiter |

| Rippen-/Rippenwellenleiter |

| Photonische Kristallwellenleiter |

| Glas/Siliziumdioxid |

| Polymer |

| Halbleiter (Si, SiN, InP, GaAs) |

| Lithiumniobat und andere Kristalline |

| Einmoden |

| Mehrmoden |

| Telekommunikation und Datenkommunikation |

| Industrie- und Umweltsensorik |

| Medizin und Biowissenschaften |

| Unterhaltungselektronik und AR/VR |

| Verteidigung und Luft- und Raumfahrt |

| Lithografisches Ätzen |

| Ultrakurzpuls-Laserinschrift |

| Ionenaustausch |

| Sol-Gel/CVD |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Wellenleitertyp | Planare Wellenleiter | |

| Kanal-/Streifenwellenleiter | ||

| Faserwellenleiter | ||

| Rippen-/Rippenwellenleiter | ||

| Photonische Kristallwellenleiter | ||

| Nach Material | Glas/Siliziumdioxid | |

| Polymer | ||

| Halbleiter (Si, SiN, InP, GaAs) | ||

| Lithiumniobat und andere Kristalline | ||

| Nach Modenstruktur | Einmoden | |

| Mehrmoden | ||

| Nach Anwendung | Telekommunikation und Datenkommunikation | |

| Industrie- und Umweltsensorik | ||

| Medizin und Biowissenschaften | ||

| Unterhaltungselektronik und AR/VR | ||

| Verteidigung und Luft- und Raumfahrt | ||

| Nach Herstellungsverfahren | Lithografisches Ätzen | |

| Ultrakurzpuls-Laserinschrift | ||

| Ionenaustausch | ||

| Sol-Gel/CVD | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für optische Wellenleiter bis 2031 erreichen?

Die Marktgröße für optische Wellenleiter wird voraussichtlich bis 2031 11,68 Milliarden USD bei einem CAGR von 6,22 % erreichen.

Welche Region wächst bei optischen Wellenleitern am schnellsten?

Der asiatisch-pazifische Raum führt das Wachstum mit einem CAGR von 7,25 % an, unterstützt durch große Investitionen in Halbleiter und Breitband.

Warum gewinnen Polymer-Wellenleiter an Bedeutung?

Sie werden bei unter 200 °C verarbeitet, halbieren die Zykluszeiten und erfüllen die Verlustbudgets von Rechenzentren, was sie ideal für co-verpackte Optiken macht.

Was ist das wichtigste Hemmnis für eine breitere Einführung?

Die hohe Kapitalintensität der Extrem-Ultraviolett-Lithografie hält neue Foundries knapp und erhöht die Markteintrittsbarrieren.

Wie beeinflussen co-verpackte Optiken die Nachfrage?

Durch die Integration von Wellenleitern neben Switch-ASICs eliminieren co-verpackte Optiken steckbare Module und treiben einen Sprung bei den eingebetteten Wellenleitervolumina.

Seite zuletzt aktualisiert am: