Elektrooptik-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 13.39 Milliarden US-Dollar |

| Marktgröße (2031) | 16.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

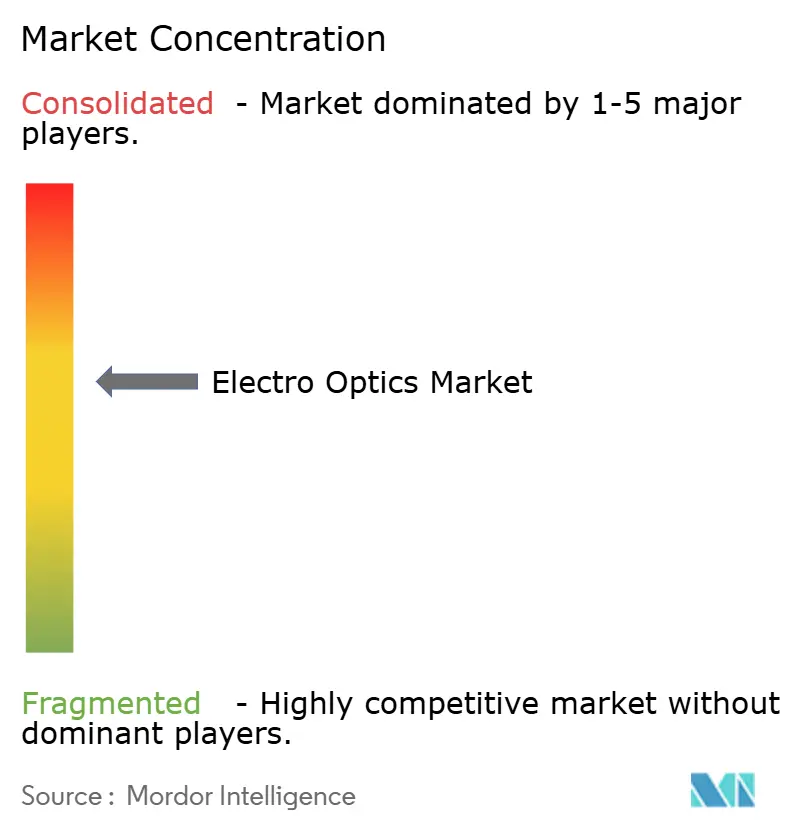

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Elektrooptik-Marktanalyse von Mordor Intelligence

Die Elektrooptik-Marktgröße beträgt im Jahr 2026 USD 13,39 Milliarden und wird voraussichtlich bis 2031 USD 16,57 Milliarden erreichen, was einer CAGR von 4,36 % während des Prognosezeitraums entspricht. Verteidigungsmodernisierung, Photonik für Hyperscale-Rechenzentren und die Einführung autonomer Fahrzeuge der Stufe 3 gestalten die Wettbewerbslandschaft neu und erhalten dabei ein stetiges aggregiertes Wachstum aufrecht. Die Beschaffung von multispektralen Zielerfassungsbehältern, Siliziumphotonik-Modulatoren für 800-Gbps-Datenverkehr und Kurzwellen-Infrarotkameras für fortschrittliche Fahrerassistenzsysteme schafft gemeinsam eine diversifizierte Nachfragebasis, die zyklische Schwankungen abfedert. Anbieter, die Optik, Elektronik und eingebettete Software zu eng integrierten Produkten kombinieren können, erzielen höhere Margen als reine Komponentenlieferanten. Regulatorische Maßnahmen wie der KI-Akt der Europäischen Union, strengere Exportkontrollvorschriften und Sicherheitsvorschriften für Kraftfahrzeuge begünstigen den Einkauf bei vertikal integrierten Akteuren mit nachgewiesenen Compliance-Nachweisen. Gleichzeitig verleihen Materialengpässe bei Germanium, Gallium und hochwertigem Chalkogenidglas etablierten Optikherstellern Preissetzungsmacht.

Wichtigste Erkenntnisse des Berichts

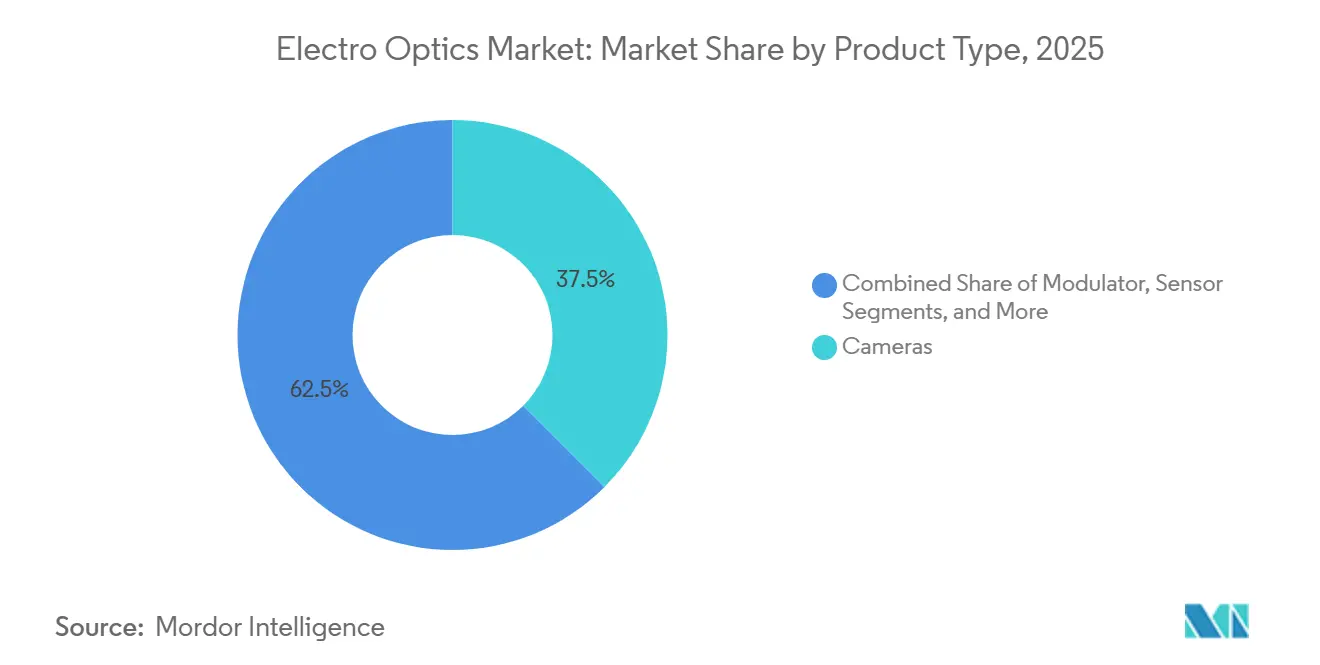

- Nach Produkttyp entfielen im Jahr 2025 37,51 % des Elektrooptik-Marktanteils auf Kameras; für Modulatoren wird bis 2031 eine CAGR von 5,56 % prognostiziert.

- Nach Anwendung führte Verteidigung und Sicherheit im Jahr 2025 mit einem Umsatzanteil von 45,37 %, während Automotive ADAS mit einer CAGR von 5,73 % bis 2031 voranschreitet.

- Nach Wellenlänge entfielen im Jahr 2025 31,18 % des Elektrooptik-Marktes auf Mittelwellen-Infrarot; für Kurzwellen-Infrarot wird bis 2031 eine CAGR von 5,61 % prognostiziert.

- Nach Endnutzer entfielen im Jahr 2025 51,18 % des Elektrooptik-Marktvolumens auf Militärbehörden, und Automotive-OEMs expandieren bis 2031 mit einer CAGR von 6,73 %.

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 34,17 %, während für den asiatisch-pazifischen Raum die höchste CAGR von 5,39 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Elektrooptik-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verteidigungsausgaben für elektrooptische Zielsysteme | +1.2% | Global, konzentriert in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach UAV-Nutzlasten | +0.9% | Global, mit früher Einführung in Nordamerika und dem Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung in autonomen Fahrzeugen | +1.1% | Kernmärkte Nordamerika, Europa und asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quantenkaskaden-Infrarotsensoren für die Emissionsüberwachung | +0.6% | Europa und Nordamerika, Ausstrahlungseffekte auf Industriezonen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Siliziumphotonik-Elektrooptik-Modulatoren für 400-Gbps-Rechenzentren | +0.7% | Global, konzentriert in nordamerikanischen und asiatisch-pazifischen Hyperscale-Regionen | Kurzfristig (≤ 2 Jahre) |

| Schwarm-Drohnen-Mesh-Netzwerke mit elektrooptischen Transceivern mit niedrigem SWaP | +0.4% | Nordamerika und ausgewählte Verteidigungsprogramme im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verteidigungsausgaben für elektrooptische Zielsysteme

Die Verteidigungshaushalte der Vereinigten Staaten und ihrer Verbündeten für das Haushaltsjahr 2026 weisen größere Anteile für multispektrale Zielerfassungsbehälter, elektrooptische Tracker für Schiffe und Nachtsichtbrillen für Soldaten aus, was eine mehrjährige Nachfrage nach hochwertigen Sensoren sichert.[1]US-Verteidigungsministerium, „Haushaltsantrag für das Haushaltsjahr 2026”, comptroller.defense.gov Allein die US-Armee vergab im Jahr 2025 Verträge im Wert von mehr als USD 500 Millionen für Brillen-Fernglas-Systeme, die sichtbare, nahinfrarote und thermische Kanäle in einem einzigen Okular vereinen – eine Fähigkeit, die heute als Standard für Infanterieeinheiten gilt. Parallele Marineprogramme fügten Infrarotkameras zu Photoniksuiten von Überwasserkampfschiffen hinzu, um Schwarmdrohnen in Küstengewässern zu bekämpfen. Da Beschaffungszyklen für Zielerfassungsbehälter und Visiere häufig 15 Jahre überschreiten, genießen etablierte Anbieter mit Sicherheitsfreigaben für ihre Einrichtungen planbare Nachrüstungseinnahmen und hohe Wechselkosten. Der anhaltende Strom klassifizierter Aufträge stützt ein stabiles Umsatzwachstum, selbst wenn neue Waffenprogramme pausieren.

Steigende Nachfrage nach UAV-Nutzlasten

Hersteller von taktischen und kommerziellen Drohnen standardisieren auf Gimbals, die thermische, sichtbare und Laserrangefinder-Kanäle kombinieren und dabei weniger als 1 Kilogramm wiegen, was einen schnellen Sensortausch zwischen Einsätzen ermöglicht. Die US-Armee erhöhte ihr Budget für unbemannte Luftfahrzeuge für 2026 um 15 % und spezifizierte elektrooptische Nutzlasten, die Menschen auf 3 Kilometer Entfernung erkennen – ein Leistungsschwellenwert, der nun auch von Käufern im Nahen Osten übernommen wird. Zivile Betreiber setzen Dual-Band-Kameras für die Kartierung von Pflanzenstress und die Inspektion von Solarmodulen ein, was die Versandmengen erhöht und hilft, die Entwicklungskosten auf Verteidigungsniveau zu amortisieren. Gleichzeitig stimulieren Drohnenabwehrsysteme, die elektrooptische Tracker und Laserzielbeleuchter verwenden, die Nachfrage nach Beschichtungen und adaptiver Optik, die Sensorsignaturen reduzieren können. Diese sich überschneidenden militärischen und kommerziellen Programme schaffen einen positiven Kreislauf, der die Nutzlastinnovation in einem schnellen jährlichen Rhythmus hält.

Zunehmende Einführung autonomer Fahrzeuge

Automobilhersteller fügen Kurzwellen-Infrarotkameras zu Fahrerassistenzstacks der Stufen 2 und 3 hinzu, um sichtbare Sensoren bei Nebel, Regen und Nachtbedingungen zu übertreffen – eine Fähigkeit, die im Fahrplan des US-amerikanischen Neuwagenbewertungsprogramms hervorgehoben wird, das bis 2029 strengere Schwachlicht-Tests einführt.[2]NHTSA, „Endgültige Entscheidungsbekanntmachung zum Neuwagenbewertungsprogramm”, nhtsa.gov Siliziumbasierte SWIR-Arrays gingen 2025 bei asiatischen Gießereien in die Hochvolumenproduktion über, was die Komponentenkosten im Vergleich zu Indium-Gallium-Arsenid-Detektoren um 40 % senkte und Design-Wins für Fahrzeugeinführungen 2027 beschleunigte. Europäische Vorschriften, die erklärbare Wahrnehmungsalgorithmen vorschreiben, veranlassen OEMs, Lieferanten zu bevorzugen, die durchgängige elektrooptische und Software-Stacks anbieten, was das Lieferantenfeld einengt. Batterie-elektrische Plattformen geben thermisches Budget für zusätzliche Kameras frei, und einige für 2030 geplante Modelle werden vier bis sechs Infraroteinheiten tragen, um freihändiges Autobahnfahren zu ermöglichen. Der kurze Erneuerungszyklus von Fahrzeuginformations- und Sicherheitsmodulen, typischerweise drei Jahre, sichert wiederkehrende Einnahmen für Sensorhersteller, die mit Software-Updates Schritt halten.

Quantenkaskaden-Infrarotsensoren für die Emissionsüberwachung

Mittelinfrarot-Quantenkaskadenlaser messen Methan, Lachgas und flüchtige organische Verbindungen mit einer Empfindlichkeit im Teile-pro-Milliarden-Bereich und liefern Anlagenbetreibern Echtzeit-Compliance-Daten anstelle periodischer Stichproben.[3]IEEE Sensors Journal, „Quantenkaskadenlaser-basierter Methansensor”, ieeexplore.ieee.org Überarbeitete europäische Industrieemissionsvorschriften schreiben eine kontinuierliche Überwachung für große Verbrennungsquellen vor und veranlassen Versorgungsunternehmen und Raffinerien, ab 2025 laserbasierte Gasanalysatoren einzusetzen. In den Vereinigten Staaten decken Anreize der Umweltschutzbehörde bis zu 60 % der Kosten für optische Methandetektionsgeräte ab, was den adressierbaren Markt für Hand- und drohnengestützte Kits erweitert. Die Siliziumphotonik-Verpackung hat den Systemleistungsverbrauch unter 10 Watt gesenkt, was batteriebetriebene Feldgeräte ermöglicht, die Techniker bei ausgedehnten Untersuchungen mitführen können. Obwohl Systeme in Forschungsqualität noch mehr als USD 50.000 kosten, zeigt die Fahrplan-Preisgestaltung Angebote unter USD 10.000 bis 2028, was kommunale Abwasser- und Deponiegas-Anwendungen erschließt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Beschaffungskosten für Präzisionsoptik | -0.5% | Global, ausgeprägt in kostenempfindlichen Industrie- und Handelssegmenten | Kurzfristig (≤ 2 Jahre) |

| Exportkontrollvorschriften für Dual-Use-Elektrooptik-Komponenten | -0.6% | Global, am restriktivsten bei nordamerikanischen und europäischen Exporten in nicht verbündete Nationen | Mittelfristig (2–4 Jahre) |

| Begrenztes Angebot an Germanium und Gallium für Infrarotdetektor-Fertigungsstätten | -0.4% | Global, konzentrierte Auswirkungen auf nordamerikanische und europäische Fertigungsstätten | Mittelfristig (2–4 Jahre) |

| Thermische Linsenverzerrung bei Hochleistungslasern (über 100 kW) | -0.3% | Hochenergie-Laserprogramme in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Beschaffungskosten für Präzisionsoptik

Germanium- und Zinkselenid-Substrate, asphärisches Schleifen und Ionenstrahlbeschichtungen machen heute 30–40 % der elektrooptischen Stückliste aus, und die Germanium-Spotpreise stiegen um 18 %, nachdem China Mitte 2024 Exportlizenzen eingeführt hatte. Die globale raffinierte Germaniumproduktion betrug 2024 nur 155 Tonnen, wobei China etwa 60 % lieferte, was westliche Fertigungsstätten einem Einzelquellen-Risiko aussetzt. Lange Vorlaufzeiten von bis zu 24 Wochen zwingen Käufer, frühzeitige Verpflichtungen zu Premiumpreisen einzugehen, was die Margen in der industriellen Bildverarbeitung und der Unterhaltungselektronik drückt. Alternative Chalkogenidgläser absorbieren im Mittelwellen-Infrarot stärker, was ihre Verwendung auf unkritische kommerzielle Geräte beschränkt und die Preissetzungsmacht für herkömmliche Substrate erhält. Kapitalanlagen für Diamantdrehen und Metrologie übersteigen USD 2 Millionen pro Linie, was Markteintrittsbarrieren schafft, die das aktuelle Optik-Oligopol festigen.

Exportkontrollvorschriften für Dual-Use-Elektrooptik-Komponenten

Die Wassenaar-Arrangement-Aktualisierung 2025 fügte ungekühlte Mikrobolometer mit einem Pixelabstand unter 17 Mikrometern und leistungsstarke Indium-Antimonid-Arrays zu den kontrollierten Listen hinzu, was Exportlizenzprüfungen für Lieferungen an nicht verbündete Käufer auf 90 Tage verlängert. Die US-amerikanischen Vorschriften zur internationalen Regulierung des Rüstungsgüterverkehrs klassifizieren Laserzielbeleuchter und fortschrittliche Sensorfusions-Software als Verteidigungsgüter, was viele zivile Sicherheitsausschreibungen in aufstrebenden Regionen effektiv blockiert. Der Compliance-Aufwand schreckt kleinere Unternehmen davon ab, sich auf Auslandsprojekte zu bewerben, was den Marktanteil bei etablierten Anbietern konsolidiert, die dedizierte Handelskontrollteams unterhalten. Unterdessen haben China und andere nicht verbündete Länder ihre Investitionen in inländische Infrarotfertigungsstätten beschleunigt, was den Markt in parallele Ökosysteme mit begrenzter Interoperabilität fragmentiert. Diese Vorschriften dämpfen kurzfristige Liefermengen für westliche Anbieter und fügen Kostenungewissheit hinzu, die die mehrjährige Planung erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Modulatoren beschleunigen sich inmitten des Datenzentrum-Bandbreitenbooms

Modulatoren sind mit einer prognostizierten CAGR von 5,56 % die am schnellsten wachsende Kategorie, da Cloud-Betreiber kohärente optische Verbindungen mit 400 Gbps und 800 Gbps einführen. Diese Verschiebung platziert elektrooptische Modulatoren neben Switch-Silizium, verringert die Verbindungslatenz und senkt den Rack-Stromverbrauch um 30 %. Kameras behielten im Jahr 2025 einen Umsatzanteil von 37,51 %, gestützt durch Upgrades von verteidigungsseitigen Vorwärts-Infrarotsystemen und industrieller Bildverarbeitung. Sensoren, Laser und Zusatzoptik ergänzen die Mischung, wobei jeder von unterschiedlichen Endverbrauchstrends profitiert.

Steigende Modulatorlieferungen stärken den Elektrooptik-Markt, indem sie den gesamten adressierbaren Wert pro Server-Rack erweitern und gleichzeitig die Dollar/Bit-Kosten so weit senken, dass Photonik tiefer in Unternehmens-Campus-Netzwerke vordringt. Steckbare Transceiver weichen der ko-verpackten Optik, was das Liefernetz um Gießereien enger macht, die in der Lage sind, Lithiumniobat- und Siliziumphotonik-Chips mit hoher Ausbeute herzustellen. Die Kameranachfrage bleibt in militärischen und Sicherheitsanwendungen stabil, wächst jedoch langsamer als Modulatoren, was auf eine gesättigte Installationsbasis und längere Ersatzzyklen zurückzuführen ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Automotive ADAS überholt das Wachstum im traditionellen Verteidigungsbereich

Verteidigung und Sicherheit machten 2025 45,37 % des Umsatzes aus, doch Automotive ADAS verzeichnete mit 5,73 % die höchste CAGR, da globale Sicherheitsstandards Mehrfachsensor-Redundanz belohnen. Automobilhersteller erweitern Sensorsuiten von drei auf sechs elektrooptische Module pro Fahrzeug, während Software-Updates zusätzliche Datenkanäle monetarisieren. Industrieautomatisierung und medizinische Bildgebung liefern mittleres einstelliges Wachstum, während die Unterhaltungselektronik durch die Preisgestaltung für standardisierte Hardware gedämpft bleibt.

Da sich der Elektrooptik-Markt in Richtung Mobilität verlagert, diversifizieren Lieferanten weg von zyklischen Verteidigungsbudgets und erschließen das Mengenpotenzial von 80 Millionen neuen Personenkraftwagen pro Jahr. Regulatorische Zeitpläne sind klar, Finanzierungsströme sind privat, und Technologie-Erneuerungsintervalle stimmen mit dreijährigen Modellzyklen überein, was ein attraktives Wachstumsschwungrad erzeugt. Verteidigungsprogramme bleiben lukrativ, wachsen aber langsamer und konzentrieren sich auf schrittweise Upgrades statt auf Neubeschaffungen.

Nach Wellenlänge: Kurzwellen-Infrarot gewinnt breite Akzeptanz

Mittelwellen-Infrarot trug 2025 31,18 % des Umsatzes bei, doch Kurzwellen-Infrarot ist dank Raumtemperatur-Siliziumdetektoren, die sich den Kostenpreisen sichtbarer Kameras annähern, auf dem Weg zu einer CAGR von 5,61 %. Sichtbare und nahinfrarote Kanäle bedienen Verbraucher- und biometrische Anwendungen, während Langwellen-Infrarot für Perimetersicherheit und Brandbekämpfung unverzichtbar bleibt. Ultraviolett- und Terahertz-Nischen bedienen weiterhin die Halbleitermetrologie und die zerstörungsfreie Prüfung.

Fortschritte bei Silizium-Germanium-Fotodetektoren erschließen eine Empfindlichkeit von 1–3 Mikrometern auf ausgereiften komplementären Metalloxid-Halbleiter-Linien und fördern die Einführung in der Automobil- und Industriebranche. Gleichzeitig behält Mittelwellen-Infrarot die Dominanz auf dem Schlachtfeld, wo der thermische Kontrast am höchsten ist. Der Elektrooptik-Markt unterstützt daher einen zweigleisigen Wellenlängen-Fahrplan mit gekühlten Mittelwellen-Arrays für missionskritische Systeme und ungekühlten Kurzwellen-Sensoren für Massenmarktplattformen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Automotive-OEMs entwickeln sich zu den am schnellsten wachsenden Kunden

Im Jahr 2025 hielten Militärbehörden einen dominanten Anteil von 51,18 % am Elektrooptik-Markt, doch Automotive-OEMs übertrafen alle anderen Kundengruppen mit einer CAGR von 6,73 %. Raumfahrtbehörden erweitern ihre Reichweite, angetrieben durch hochkarätige Teleskop- und Mondlanderprogramme, die auf die Förderung der Weltraumforschung und wissenschaftlichen Forschung abzielen. Unterdessen genießen Industrieunternehmen, Krankenhäuser und Hersteller von Verbrauchergeräten ein stabiles, moderates Wachstum, das durch eine konsistente Nachfrage und technologische Fortschritte gestützt wird.

Beschaffungsteams der Automobilindustrie lagern zunehmend elektrooptisches Ingenieurwissen intern ein, was Designzyklen verkürzt und Tier-1-Lieferanten dazu drängt, Referenzdesigns statt Black-Box-Module anzubieten. Militärische Käufer halten Budgets aufrecht, konzentrieren sich jedoch auf Lebenszyklusunterstützungsverträge. Industrieunternehmen setzen weiterhin Kameras für vorausschauende Wartung ein, die Abonnement-Analysen speisen und so über den anfänglichen Hardware-Verkauf hinaus beständige Software-Einnahmequellen fördern.

Geografische Analyse

Nordamerika entfiel 2025 auf 34,17 % des Umsatzes, angetrieben durch Plattform-Upgrades des Verteidigungsministeriums und die Finanzierung von Weltraumteleskopen der Nationalen Luft- und Raumfahrtbehörde. Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 5,39 %, da China die Germaniumraffination ausbaut und Südkorea 5-Nanometer-Siliziumphotonik-Fertigungsstätten hochfährt. Europa hat einen Anteil von 22 %, führt jedoch die Regulierungspolitik an und verpflichtet Lieferanten, algorithmisch erklärbare Sensor-Stacks bereitzustellen, die den bevorstehenden KI-Akt-Vorschriften entsprechen. In Nordamerika sichern Verteidigungsbeschaffungen eine mehrjährige Nachfrage nach Zielerfassungsbehältern, Raketenwarnsensoren und Soldatensystemen. Kommerzielle Cloud-Betreiber konzentrieren Photonik-Forschungs- und Entwicklungscluster rund um das Silicon Valley und Oregon und fördern Modulator-Startups, die Hyperscale-Beschaffungsfahrpläne bedienen.

Das Wachstum im asiatisch-pazifischen Raum wird durch eine robuste Automobilproduktion angetrieben, unterstützt durch Hochvolumen-Fertigungskapazitäten und staatlich geförderte Gießereiinvestitionen, die eine entscheidende Rolle bei der Senkung der Komponentenkosten und der Steigerung der regionalen Wettbewerbsfähigkeit spielen. In China und Südkorea zielen lokale Sensorhersteller strategisch auf Märkte ab, die durch Exportkontrollen eingeschränkt sind, was die globale Preisdynamik erheblich verändert und die Wettbewerbslandschaft neu gestaltet. Unterdessen sichern japanische Anbieter in der Präzisionsoptik aktiv ihren Marktanteil, indem sie fortschrittliche Technologien nutzen, um hochwertige wissenschaftliche Kameras und Mikrooptik für die Halbleiterlithografie herzustellen und so ihre anhaltende Dominanz in diesem Sektor zu gewährleisten.

Europas fragmentierte Verteidigungsbudgets verlangsamen die regionale Umsatzexpansion, doch seine strengen Automobil- und KI-Vorschriften positionieren den Block als wichtigen Standardsetzer. Lieferanten, die sich frühzeitig an Erklärbarkeits-, Datenschutz- und Nachhaltigkeitsklauseln ausrichten, erlangen auf dem gesamten Kontinent den Status bevorzugter Lieferanten. Der Nahe Osten und Afrika sowie Südamerika bleiben kleinere Märkte, obwohl Grenzüberwachungs- und Waldbranderkennungsprojekte spezialisierte Wachstumsnischen bieten.

Wettbewerbslandschaft

Der Elektrooptik-Markt weist eine moderate Konzentration auf; die fünf größten Anbieter kontrollieren 42 % des Gesamtumsatzes, was einen erheblichen Spielraum für mittelständische Spezialisten lässt. Teledyne FLIR und L3Harris Technologies nutzen ihre langjährige Geschichte der Plattformintegration und freigegebenen Einrichtungen, um Verteidigungsprogramme zu verankern. Leonardo profitiert von Upgrades europäischer Kampfflugzeuge, während Hamamatsu Photonics sich auf wissenschaftliche Bildgebung und Kurzwellen-Infrarot-Innovationen konzentriert. Coherent verließ im August 2025 die Verteidigungsoptik und verkaufte seine Einheit für USD 400 Millionen an Advent International, wobei Kapital in Richtung Industrielaser umgeleitet wurde.

Siliziumphotonik stört die Preisgestaltung etablierter Anbieter, da fabless-Startups Modulatoren zu 40 % niedrigeren Kosten unter Verwendung kommerzieller komplementärer Metalloxid-Halbleiter-Linien liefern. Doch Exportkontroll-Compliance und Plattformqualifizierungshürden verlangsamen ihren Eintritt in klassifizierte Programme und bewahren vorerst den Marktanteil der etablierten Anbieter. Chinesische Herausforderer wie Guangzhou SAT Infrared Technology expandieren in nicht verbündete Regionen und haben indigene gekühlte Detektorlinien eingerichtet, die westliche Lizenzierungsregime umgehen.

Strategische Schritte konzentrieren sich auf vertikale Integration, Patentanmeldungen für Sensorfusions-Algorithmen und selektive Fusionen und Übernahmen zum Erwerb von Spezialbearbeitungs- oder Chalkogenidglas-Vermögenswerten. Da die Verteidigungsmargen unter Druck stehen, verfolgen mehrere Unternehmen eine kommerzielle Diversifizierung in die Märkte für Rechenzentrumsoptik, Fahrzeugsicherheit und industrielle Gasanalyse. Die daraus resultierende Portfolio-Ausbalancierung dämpft die Zyklizität und positioniert die Marktführer für langfristiges Wachstum.

Marktführer der Elektrooptik-Branche

L3Harris Technologies Inc.

Leonardo S.p.A.

Excelitas Technologies Corp.

Coherent Corp.

Hamamatsu Photonics K.K.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: L3Harris Technologies gewann einen Auftrag der US-Armee für Nachtsicht-Infrarot- und Sichtlicht-Zielbeleuchtungsgeräte, die Laserzielbeleuchter mit fusionierter elektrooptischer Bildgebung integrieren.

- Oktober 2025: FLIR brachte die KI-Seekameras M460 und M560 mit bordeigenem neuronalen Netz-Zieltracking und Mehrfachsensor-Nutzlasten auf den Markt.

- September 2025: Hamamatsu Photonics stellte die ORCA-Quest IQ Einzelphotonen-qCMOS-Kamera für Quantenkommunikation und Biophotonik-Forschung vor.

- August 2025: Coherent schloss den Verkauf seiner Luft- und Raumfahrt- sowie Verteidigungs-Elektrooptik-Einheit an Advent International für USD 400 Millionen ab.

Umfang des globalen Elektrooptik-Marktberichts

Der Elektrooptik-Marktbericht ist segmentiert nach Produkttyp (Kameras, Sensoren, Modulatoren, Laser, sonstige Produkttypen), Anwendung (Verteidigung und Sicherheit, Industrieautomatisierung, Automotive ADAS, medizinische Bildgebung, Unterhaltungselektronik, Weltraumforschung), Wellenlänge (sichtbares Spektrum, Nahinfrarot, Kurzwellen-Infrarot, Mittelwellen-Infrarot, Langwellen-Infrarot, Ultraviolett und Terahertz), Endnutzer (Militärbehörden, Industrieunternehmen, Automotive-OEMs, Krankenhäuser und Diagnosezentren, Hersteller von Verbraucherprodukten, Raumfahrtbehörden) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kameras |

| Sensoren |

| Modulatoren |

| Laser |

| Sonstige Produkttypen |

| Verteidigung und Sicherheit |

| Industrieautomatisierung |

| Automotive ADAS |

| Medizinische Bildgebung |

| Unterhaltungselektronik |

| Weltraumforschung |

| Sichtbares Spektrum |

| Nahinfrarot |

| Kurzwellen-Infrarot |

| Mittelwellen-Infrarot |

| Langwellen-Infrarot |

| Ultraviolett und Terahertz |

| Militärbehörden |

| Industrieunternehmen |

| Automotive-OEMs |

| Krankenhäuser und Diagnosezentren |

| Hersteller von Verbraucherprodukten |

| Raumfahrtbehörden |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Norwegen | ||

| Deutschland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Produkttyp | Kameras | ||

| Sensoren | |||

| Modulatoren | |||

| Laser | |||

| Sonstige Produkttypen | |||

| Nach Anwendung | Verteidigung und Sicherheit | ||

| Industrieautomatisierung | |||

| Automotive ADAS | |||

| Medizinische Bildgebung | |||

| Unterhaltungselektronik | |||

| Weltraumforschung | |||

| Nach Wellenlänge | Sichtbares Spektrum | ||

| Nahinfrarot | |||

| Kurzwellen-Infrarot | |||

| Mittelwellen-Infrarot | |||

| Langwellen-Infrarot | |||

| Ultraviolett und Terahertz | |||

| Nach Endnutzer | Militärbehörden | ||

| Industrieunternehmen | |||

| Automotive-OEMs | |||

| Krankenhäuser und Diagnosezentren | |||

| Hersteller von Verbraucherprodukten | |||

| Raumfahrtbehörden | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Norwegen | |||

| Deutschland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Elektrooptik-Markt derzeit?

Die Elektrooptik-Marktgröße beträgt im Jahr 2026 USD 13,39 Milliarden und wird voraussichtlich bis 2031 USD 16,57 Milliarden erreichen.

Welche Produktkategorie wird bis 2031 am schnellsten wachsen?

Modulatoren werden das stärkste Wachstum verzeichnen und mit einer CAGR von 5,56 % voranschreiten, da Rechenzentren auf optische Verbindungen mit 400 Gbps und 800 Gbps umsteigen.

Warum erregt Kurzwellen-Infrarot Aufmerksamkeit?

Raumtemperatur-Siliziumbasierte SWIR-Sensoren nähern sich den Preispunkten sichtbarer Kameras an und fördern die Einführung in der Automobil-, Industrie- und Bildverarbeitungsbranche.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum führt das regionale Wachstum mit einer CAGR von 5,39 % an, unterstützt durch Gießereiinvestitionen in China und Südkorea sowie hohe Automobilproduktionsvolumina.

Wie konzentriert ist die Lieferantenmacht in diesem Markt?

Die fünf größten Anbieter halten etwa 42 % des Umsatzes, was auf eine moderate Konzentration und Raum für Nischenspezialisten hindeutet.

Was treibt die Automobilnachfrage nach elektrooptischen Sensoren an?

Regulatorische Fahrpläne in den Vereinigten Staaten und Europa schreiben fortschrittliche Fahrerassistenz-Sicherheitsfunktionen vor und drängen OEMs dazu, mehrere Infrarotkameras für eine robuste Wahrnehmung unter allen Lichtverhältnissen einzubauen.

Seite zuletzt aktualisiert am: