Marktgröße und Marktanteil für Arbiträre Wellenformgeneratoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.64 Milliarden US-Dollar |

| Marktgröße (2031) | 1.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Arbiträre Wellenformgeneratoren von Mordor Intelligence

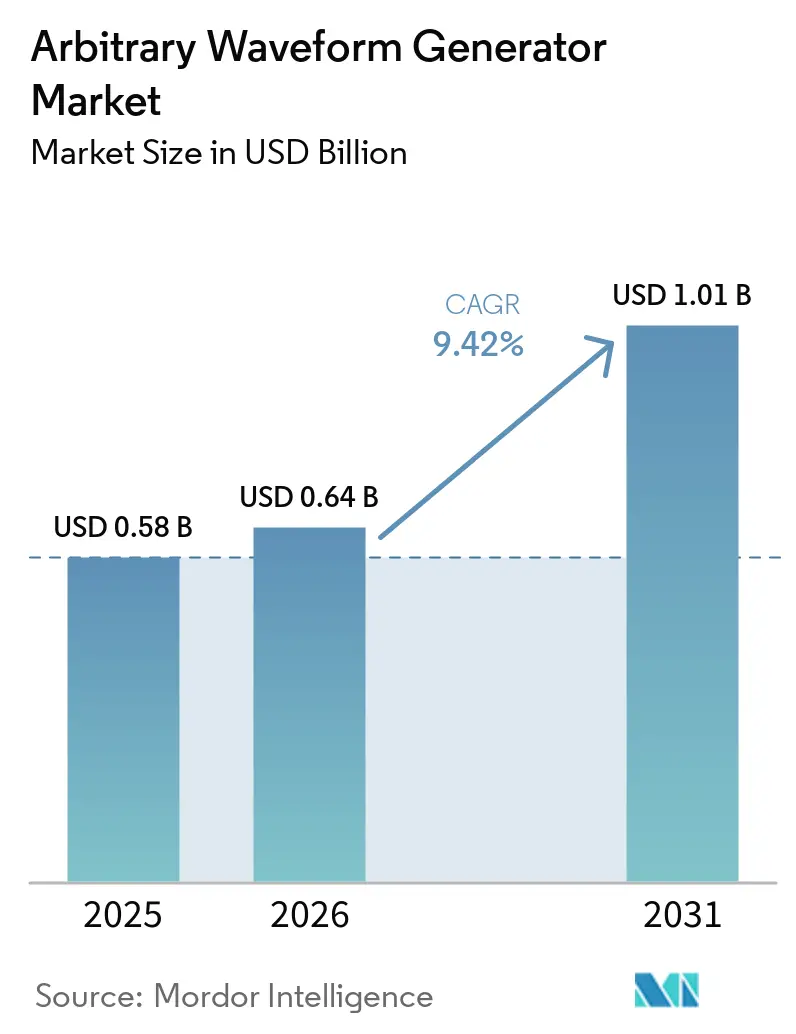

Die Marktgröße für Arbiträre Wellenformgeneratoren wird voraussichtlich von 0,58 Milliarden USD im Jahr 2025 auf 0,64 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 9,42 % über den Zeitraum 2026–2031 einen Wert von 1,01 Milliarden USD erreichen. Die gestiegene Nachfrage aus 6G-Versuchen, Quantencomputer-Steuerungssystemen und der Bildgebung von Kfz-Radar treibt Wellenformgeneratoren über herkömmliche Frequenz- und Jitter-Grenzen hinaus. Die Budgets für automatisierte Halbleitertests wurden 2025 deutlich ausgeweitet, wodurch diese Instrumente zu Engpässen bei der Millimeterwellen-Validierung und der Mehrkanalsteuerung von Qubits wurden. Führende Anbieter integrieren Echtzeit-Digitalsignalverarbeitungs-Engines, damit Benutzer Beeinträchtigungen spontan einschleusen können, anstatt Dateien mit mehreren Gigabyte neu zu laden, was die Einrichtungszyklen auf fortschrittlichen Packaging-Testflächen verkürzte. Gleichzeitig beschleunigt der Preisdruck bei mittelständischen Originalgeräteherstellern den Wandel hin zu cloudbasierten und abonnementbasierten Modellen, die den Kapitalaufwand senken und dennoch den Zugang zu modernster Hardware erhalten.

Wichtigste Erkenntnisse des Berichts

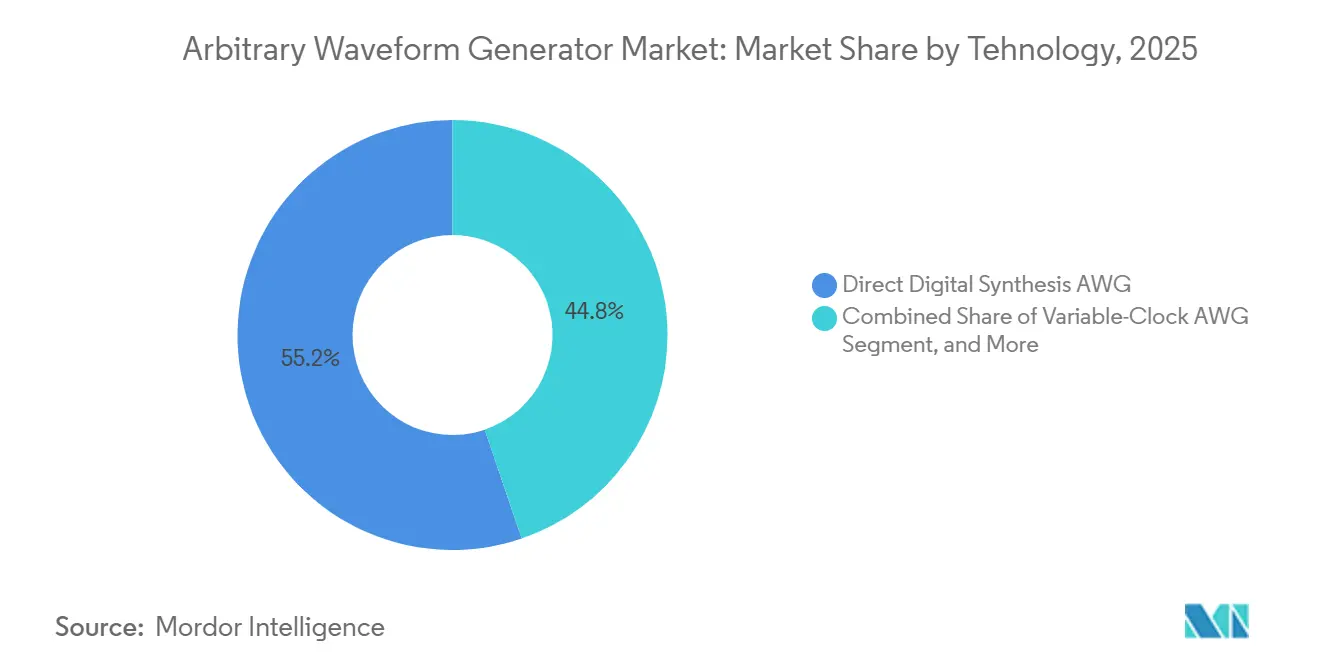

- Nach Technologie führte die direkte digitale Synthese mit einem Marktanteil von 55,22 % am Markt für Arbiträre Wellenformgeneratoren im Jahr 2025, während kombinierte Architekturen bis 2031 voraussichtlich mit einem CAGR von 9,10 % wachsen werden.

- Nach Produkt erfassten Doppelkanal-Konfigurationen im Jahr 2025 einen Umsatzanteil von 60,22 % und sollen mit einem CAGR von 10,20 % wachsen, da sich I-Q-Modulation und kohärente optische Verbindungen mit dualer Polarisation verbreiten.

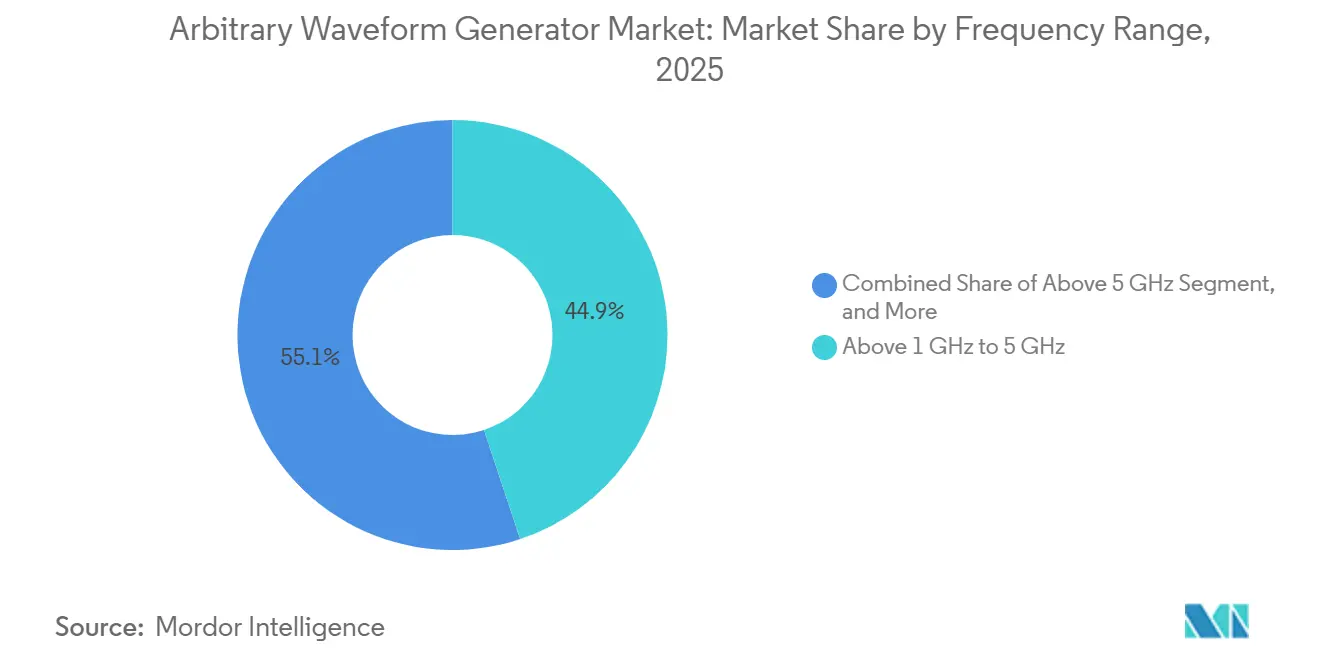

- Nach Frequenzbereich werden Geräte über 5 GHz voraussichtlich mit einem CAGR von 9,27 % steigen und damit das Segment von 1 GHz bis 5 GHz übertreffen, das 2025 mit einem Umsatzanteil von 44,90 % dominierte.

- Nach Endverbraucherbranche entfielen auf Elektronik und Halbleiter im Jahr 2025 29,10 % der Nachfrage, während Quantencomputer-Labore mit einem CAGR von 10,45 % bis 2031 die am schnellsten wachsende Nische darstellen.

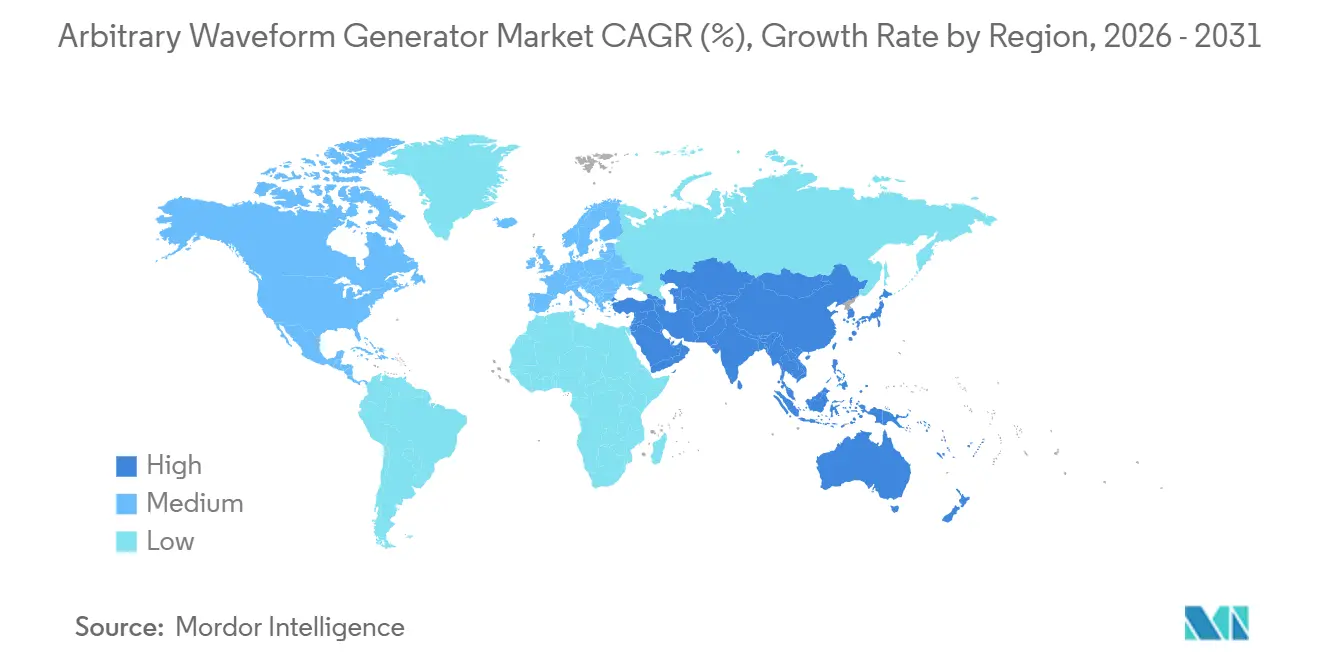

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 36,82 %, doch der asiatisch-pazifische Raum schreitet mit einem CAGR von 10,67 % voran, gestützt durch den Ausbau inländischer Halbleiterfabriken und nationale 6G-Konsortien.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Arbiträre Wellenformgeneratoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Komplexität der HF-Signaltestung für 5G und 6G | +2.8% | Global, am stärksten in Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Wachstum bei der schnellen Halbleiter-Prototypenentwicklung und automatisierten Testgeräten | +2.3% | Kernbereich asiatisch-pazifischer Raum, mit Ausstrahlungseffekten auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Nachfrage aus dem Quantencomputing nach Ultrakanalimpulssteuerung | +1.9% | Vereinigte Staaten, Niederlande, Deutschland, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Migration von Kfz-Radarsystemen über 77 GHz hinaus | +1.2% | Europa, Japan, Südkorea, mit globalem Rollout | Mittelfristig (2–4 Jahre) |

| Hochauflösende DACs werden zum Industriestandard | +0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Einführung von photonisch integrierten AWGs für optische Ein-/Ausgabe | +0.5% | Nordamerika, Europa, Japan, China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Komplexität der HF-Signaltestung für 5G und 6G

6G-Forschungsprototypen erreichen Trägerfrequenzen nahe 300 GHz und integrieren Sensorik mit Kommunikation, was Testlabore dazu zwingt, Terahertz-Wellenformen mit Subpikosekunden-Zeitgenauigkeit zu erzeugen.[1]Nature Reviews Electrical Engineering, "6G Wireless Communications: Vision and Potential Techniques," nature.com Feldversuche in Südkorea und Japan bestätigten, dass Strahlsteuerungsfehler unter 0,5 Grad bei 100 GHz die Verbindungsreichweite halbieren, sodass Ingenieure nun Mehrwegefading, Antennenarray-Defekte und Doppler-Verschiebungen direkt im Arbiträren Wellenformgenerator selbst replizieren, anstatt externe Software zu verwenden. Die IEEE-802.11be-Wi-Fi-7-Ergänzung, die 2024 ratifiziert wurde, fügte ebenfalls 320-MHz-Kanäle und 4096-QAM hinzu, was einen spurfreiheitsdynamischen Bereich von 80 dB erfordert, um die Maskierung von Nebenkanalstörungen zu vermeiden. Anbieter reagierten darauf, indem sie feldprogrammierbare Gate-Array-Beeinträchtigungs-Engines integrierten, mit denen Benutzer Phasenrauschen oder I-Q-Ungleichgewicht spontan anpassen können, wodurch die Neulade-Zeiten von Minuten auf Sekunden reduziert wurden. Die Aktivität konzentriert sich auf Regionen, die bei der 6G-Spektrumszuweisung führend sind, doch die daraus resultierende Spezifikationsverbesserung durchdringt jedes bedeutende Drahtloslabor.

Wachstum bei der schnellen Halbleiter-Prototypenentwicklung und automatisierten Testgeräten

Die Ausgaben für automatisierte Tests stiegen stark an, da Halbleiterfabriken darum wetteiferten, 3-nm- und 2-nm-Knoten zu qualifizieren, was Wellenformgeneratoren erfordert, die PCIe-6.0- und USB4-Version-2.0-Leitungen mit 64 GT/s und 80 Gb/s emulieren. In Taiwan und Südkorea ansässige Halbleiterfabriken installierten Mehrkanalplattformen, die Femtosekunden-Kohärenz über 8 oder 16 Ausgänge hinweg unterstützen, um Die-zu-Die-Chiplet-Verbindungen zu validieren. Da jede Lieferverzögerung milliardenschwere Produkteinführungen aufhält, verlängerten sich die Lieferzeiten für hochwertige Geräte auf über sechs Monate. Nordamerikanische und europäische Designhäuser benötigen ebenfalls kurzlebige Prototypen, bevor sie sich für einen Tape-out entscheiden, sodass sich die Nachfrage im Zeitfenster von 0 bis 2 Jahren konzentriert, was den kurzfristigen Wachstumsausblick untermauert.

Nachfrage aus dem Quantencomputing nach Ultrakanalimpulssteuerung

Supraleitende Prozessoren, die auf 1.000 Qubits skalieren, müssen Nanosekunden-Mikrowellenimpulse auf Hunderten synchronisierter Kanäle ausgeben und dabei eine Amplitudenstabilität von 0,1 % aufrechterhalten. IBM, Google und europäische Konsortien veröffentlichten Roadmaps, die logische Qubit-Meilensteine direkt mit der Leistung der Steuerelektronik verknüpfen, und trieben Anbieter dazu an, 100-Kanal-Systeme in Rack-Bauweise zu entwickeln, die Versatz in Femtosekunden kalibrieren und Impulsumhüllungen innerhalb von 100-ns-Rückkopplungszyklen aktualisieren. Kryogene Digital-Analog-Wandler bleiben experimentell, sodass Raumtemperaturinstrumente Signale über lange Koaxialleitungen treiben müssen, was den Bedarf an präziser Vorverzerrung vervielfacht. Da öffentliche und private Investitionen im Jahr 2025 10 Milliarden USD überstiegen, verankern Quantencomputer-Labore nun die langfristige Nachfragekurve.

Migration von Kfz-Radarsystemen über 77 GHz hinaus

Regulierungsbehörden in Europa werden bis 2028 Bildgebungsradar-Fähigkeiten für alle neuen Fahrzeuge vorschreiben, was Zulieferer wie Bosch und Continental dazu veranlasst, 4D-Wahrnehmungssensoren zu validieren, die oberhalb von 79 GHz arbeiten. Arbiträre Wellenformgeneratoren müssen 4-GHz-breite Chirp-Sequenzen mit Ein-Aus-Verhältnissen über 60 dB synthetisieren, um Clutter von Leitplanken, Tunneln und widrigen Wetterbedingungen nachzuahmen. ISO-26262-Aktualisierungen erfordern eine Hardware-in-the-Loop-Abdeckung von Grenzfällen, sodass Produktionslinien Gigasample-Speicherinstrumente hinzufügen, die in der Lage sind, Hunderte synthetischer Ziele pro Modul zu durchlaufen. Da Kfz-Designzyklen drei bis fünf Jahre umfassen, finanziert die Beschaffung im Jahr 2026 Module, die zwischen 2029 und 2031 in die Massenproduktion gehen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einfrieren der Kapitalausgaben bei mittelständischen Geräteherstellern | −1.5% | Nordamerika und Europa am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Bedienern für ultraschnelle Geräte | −1.1% | Asiatisch-pazifischer Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmender Wettbewerb durch Vektorsignalgeneratoren | −0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Unsicherheit rund um die Entwicklung kryogener integrierter Schaltkreise | −0.4% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einfrieren der Kapitalausgaben bei mittelständischen Geräteherstellern

Komponenteninflation und schwache Verbrauchernachfrage verengten die Margen vieler mittelständischer Hersteller und veranlassten 38 % der befragten Unternehmen, für 2026 geplante Upgrades von Wellenformgeneratoren zu verschieben. Diese Kunden verlängerten die Lebensdauer älterer Instrumente durch Firmware-Patches und Kalibrierungen durch Dritte, was die Lieferungen im mittleren Preissegment dämpfte, obwohl die Auftragsbestände im Hochpreissegment anschwollen. Anbieter bieten nun Leasing und nutzungsbasierte Laborzugänge an, doch Bedenken hinsichtlich Datensouveränität und Latenz beschränken die Akzeptanz auf nicht kritische Aufgaben. Die Auswirkungen sollten sich innerhalb von zwei Jahren abschwächen, sobald sich die makroökonomische Sichtbarkeit verbessert.

Mangel an qualifizierten Bedienern für ultraschnelle Geräte

Der Betrieb von Instrumenten über 10 GS/s erfordert die Beherrschung von Nyquist-Zonen-Mapping, Vorverzerrung und S-Parameter-De-Einbettung – Fähigkeiten, die selten außerhalb spezialisierter Graduiertenprogramme gelehrt werden. Liquid Instruments berichtet, dass viele Kunden eine erweiterte Inbetriebnahme für seine 5-GS/s-Plattform buchen, weil interne Ingenieure keine Mehrinstrumenten-Pipelines konfigurieren können. Qualifikationslücken sind am gravierendsten in schnell wachsenden asiatischen Halbleiterfabriken und unter ausscheidenden nordamerikanischen Spezialisten. Anbieter integrieren KI-gestützte Einrichtungsassistenten, doch eine weitverbreitete Kompetenz wird drei bis fünf Jahre koordinierter Aus- und Weiterbildung sowie Zertifizierung erfordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Direkte Digitale Synthese dominiert, kombinierte Architekturen gewinnen an Bedeutung

Die direkte digitale Synthese hielt im Jahr 2025 einen Umsatzanteil von 55,22 % und profitierte von deterministischer Phasensteuerung und einem spurfreiheitsdynamischen Bereich von über 80 dBc – Eigenschaften, die für kohärente optische Modulation und Qubit-Manipulation unerlässlich sind. Diese Dominanz festigte die Marktgrößenführerschaft des Segments für Arbiträre Wellenformgeneratoren, doch kombinierte Architekturen sollen mit einem CAGR von 9,10 % wachsen, da sie Variabler-Takt-Agilität mit HF-Präzision in einem einzigen Gehäuse vereinen.

Variabler-Takt-Modelle bleiben dort relevant, wo die Abtastratenflexibilität die Phasenkohärenz überwiegt, beispielsweise bei der Nachahmung unregelmäßiger Sensorausgaben oder der Erzeugung von Pulsbreitenmodulationssignalen für Leistungselektronik. IEEE-1658-Revisionen bevorzugen die direkte digitale Synthese bei Metriken zur dynamischen Linearität, aber die hybride Plattform von Zurich Instruments veranschaulicht, wie Anbieter Anwendungsfälle überbrücken können, ohne Labore zum Kauf mehrerer Geräte zu zwingen, und schützt so die Akzeptanz in gemischten Signalumgebungen.[2]IEEE, "IEEE 1658 Standard for ADC and DAC Testing (2024 Revision)," ieee.org

Nach Produkt: Doppelkanal-Konfigurationen führen aufgrund der I-Q- und kohärenten optischen Nachfrage

Doppelkanal-Geräte erfassten im Jahr 2025 einen Anteil von 60,22 % und sollen mit einem CAGR von 10,20 % wachsen. Ihre Fähigkeit, I-Q-Modulatoren oder Photonik-Transceiver mit dualer Polarisation anzusteuern, festigt ihre Führungsposition, und sinkende Kostenaufschläge ermutigen selbst kostenempfindliche Labore, zwei Ausgänge zu übernehmen. Das Flaggschiff-65-GS/s-Modell von Keysight wurde zur Benchmark-Referenz für kohärente optische Forschung und veranschaulicht, wie ein einzelnes Modul vier Basisband-Kanäle für 400-Gb/s-Verbindungen erzeugen kann, wodurch die Marktanteilskonzentration für Arbiträre Wellenformgeneratoren innerhalb der Hochleistungssegmente steigt.

Einzelkanal-Instrumente bedienen weiterhin Anwendungen wie Takt-Jitter-Einspeisung oder universitäre Lehrlabore, doch ihre Relevanz schwindet, da integrierte Plattformen wie das 4-Ausgangs-Gerät von Liquid Instruments in die Preisklasse unter 20.000 USD eintreten. Diese Demokratisierung verbreitert die Akzeptanz, festigt aber gleichzeitig den Doppelkanal als De-facto-Basis für die Mainstream-HF- und Photonik-Validierung.

Nach Frequenzbereich: Segment über 5 GHz beschleunigt sich bei Millimeterwellen und Bildgebungsradar

Geräte im Bereich von 1 GHz bis 5 GHz erzielten im Jahr 2025 44,90 % des Umsatzes, gestützt durch Sub-6-GHz-5G-Knoten und 77-GHz-Radarmodule, die auf Basisbanderzeugung gefolgt von Aufwärtskonvertierung angewiesen sind. Das Segment über 5 GHz schreitet jedoch mit einem CAGR von 9,27 % voran, da 6G-Versuche und 100-GHz-Bildgebungsradar eine direkte HF-Synthese bis zu 20 GHz oder mehr erfordern, was die Marktgröße für Arbiträre Wellenformgeneratoren in dieser Premiumkategorie aufbläht.

Die 50-GS/s-Plattform von Tektronix ist typisch für das Hochpreissegment: Sie liefert 10 GHz Sofortbandbreite und einen spurfreiheitsdynamischen Bereich von -80 dBc für elektronische Kriegsführung und kohärente optische Tests. Am anderen Ende befriedigen die Tiefenspeichergeräte von Active Technologies Kfz- und Industrieingenieure, die einer 512-M-Punkt-Mustentiefe Vorrang vor der nominalen Abtastrate einräumen, was zeigt, dass speicherreiche Mittelband-Geräte weiterhin profitable Nischen erschließen können.

Nach Endverbraucherbranche: Elektronik und Halbleiter führen, Quantencomputer-Labore wachsen stark

Elektronik- und Halbleiterunternehmen beanspruchten im Jahr 2025 29,10 % der Nachfrage, indem sie automatisierte Testhandler mit Mehrkanalwellenformgeneratoren zur Prüfung von PCIe 6.0, USB4 V 2.0 und Chiplet-Verbindungen ausrüsteten. Die Marktgröße für Arbiträre Wellenformgeneratoren, die mit diesem Segment verbunden ist, sollte durch enorme Halbleiterfabrik-Erweiterungen im asiatisch-pazifischen Raum stabil bleiben, doch die Wachstumskrone mit einem CAGR von 10,45 % verlagert sich auf Quantencomputer-Labore, da die Qubit-Anzahl steigt.

Telekommunikations-OEMs sind auf bis zu 256-Antennen-Massive-MIMO-Versuche angewiesen und drängen einige Labore zu acht oder mehr synchronisierten Kanälen, während Luft- und Raumfahrt- sowie Verteidigungsanwender weiterhin Breitbandgeräte für Szenarien der elektronischen Kriegsführung beschaffen. Kfz-Kunden beginnen, Wellenformgeneratoren in Produktionslinien einzusetzen, damit jedes Radarmodul einen 100-%-Funktionstest durchläuft – eine Änderung, die kostengünstigere, batch-optimierte Geräte begünstigt. Bildung, Gesundheitswesen und andere Branchen bilden gemeinsam einen stetigen, aber kleineren Umsatzstrom und übernehmen häufig softwaredefinierte Plattformen, bei denen Firmware-Wechsel die Lebensdauer der Instrumente verlängern.

Geografische Analyse

Im Jahr 2025 entfielen auf Nordamerika 36,82 % des Umsatzes, angetrieben durch seine gut etablierten Quantencomputer-Zentren, robuste Luft- und Raumfahrtbeschaffungsaktivitäten und die Präsenz führender Halbleiterdesignhäuser. Diese Faktoren stärken gemeinsam die dominante Position der Region im Markt für Arbiträre Wellenformgeneratoren und sichern ihre anhaltende Führungsrolle. Die fortschrittliche technologische Infrastruktur und die starken F&E-Kapazitäten der Region tragen ebenfalls zu ihrer Marktstärke bei.

Unterdessen soll die asiatisch-pazifische Region mit einem bemerkenswerten CAGR von 10,67 % wachsen, angetrieben durch erhebliche Investitionen aus Ländern wie China, Südkorea und Japan. Diese Nationen konzentrieren sich auf den Aufbau inländischer Halbleiterfabrikationsanlagen und die Einrichtung von 6G-Forschungsclustern, die voraussichtlich ein erhebliches Wachstum in der Region antreiben werden. Dieser strategische Fokus auf Innovation und Infrastrukturentwicklung verlagert das Zentrum des Volumenwachstums allmählich nach Osten.

Europa verfügt über eine solide Grundlage im Markt, gestützt durch Deutschlands Expertise in Kfz-Radartechnologien und die Finanzierung von Photonikprojekten durch die Europäische Union. Diese Initiativen unterstreichen das Engagement der Region für technologischen Fortschritt und ihre Fähigkeit, einen Wettbewerbsvorteil aufrechtzuerhalten. Südamerika und der Nahe Osten hingegen befinden sich zwar noch in frühen Phasen der Marktentwicklung, entwickeln sich jedoch zu strategisch wichtigen Regionen. Sie sind bereit, eine entscheidende Rolle bei zukünftigen Anwendungen wie Smart-City-Projekten und Satelliten-Backhaul-Systemen zu spielen, die in den kommenden Jahren an Bedeutung gewinnen dürften.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert: Keysight Technologies, Tektronix und Rohde & Schwarz hielten zusammen im Jahr 2025 einen Anteil von etwa 55 %–60 %. Diese etablierten Anbieter konkurrieren, indem sie die Abtastraten-Obergrenzen über 65 GS/s hinaus anheben, feldprogrammierbare Gate-Array-Engines für die Echtzeit-Beeinträchtigungseinspeisung integrieren und Benutzer an proprietäre Software-Suiten binden. Herausforderer wie Liquid Instruments und Zurich Instruments nutzen rekonfigurierbare Architekturen, die Oszilloskop-, Spektrum- und Wellenformfunktionen auf einem einzigen Chip vereinen, sodass kleinere Labore Rack-Platz sparen und Instrumente mit Subpikosekunden-Versatz synchronisieren können.

Strategische Schritte veranschaulichen unterschiedliche Roadmaps. Keysight aktualisierte seinen 65-GS/s-Generator mit Femtosekunden-Interkanalkalibration und Laufzeit-Digitalsignalverarbeitungs-Anpassungen, die kohärente optische Testzyklen verkürzen. Zurich Instruments stellte im März 2026 ein 100-Kanal-Quantensteuerungs-Rack vor und nutzte dabei das HF-Erbe von Rohde & Schwarz nach deren früherer Übernahme, um Skalierbarkeitsengpässe in fehlerkorrigierten Qubit-Arrays zu beheben.[3]Zurich Instruments, "Arbitrary Waveform Generators," zhinst.com Liquid Instruments führte im Juni 2025 eine agentische KI-Konfiguration ein, mit der Bediener Wellenformen in einfacher Sprache beschreiben können, was den globalen Fachkräftemangel mildern könnte.

Neueinsteiger konzentrieren sich auf abonnementbasierten Zugang oder anwendungsspezifische Plug-ins: Spektrumanalysator-, Radarziel-Simulator- oder Photonik-Beeinträchtigungs-Generator-Module werden über Firmware-Schlüssel installiert, sodass Labore Funktionen nur bei Bedarf freischalten können. Eine Konsolidierung ist wahrscheinlich, da Anbieter entscheiden müssen, ob sie in 100-GS/s-Silizium investieren oder das Hochpreissegment an Wettbewerber abtreten wollen, während Nischenanbieter möglicherweise überleben, indem sie auf Kfz-Radar-Produktionstests oder mittelband-industrielle Automatisierung mit speicherreichen Wertmodellen abzielen.

Marktführer für Arbiträre Wellenformgeneratoren

Keysight Technologies

TEKTRONIX, INC.

Rohde & Schwarz

SIGLENT TECHNOLOGIES

Anritsu

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Das Nationale Institut für Standards und Technologie (NIST) hat eine kombinierte Bekanntmachung/Ausschreibung für die Beschaffung eines Arbiträren Wellenformgenerators veröffentlicht. Die erforderlichen Spezifikationen umfassen ein neues Gerät mit einer Mindestabtastrate von 6 GSa/s, 4 Gpts Wellenformspeicher, zwei Analogkanälen und einer auf SI-Einheiten rückverfolgbaren Kalibrierung. Diese Ausrüstung wird Anwendungen in der absoluten Magnetometerforschung und der Metrologie der Halbleiterlieferkette unterstützen.

- März 2026: Zurich Instruments veröffentlichte sein Quantencomputer-Steuerungssystem, das bis zu 100 synchronisierte Arbiträre-Wellenform-Kanäle in einem Rack integriert.

- Februar 2026: Die Montana State University gab eine markenbezogene Angebotsaufforderung für einen Keysight M8196A 92-GSa/s-Arbiträren Wellenformgenerator heraus, mit Angebotsfrist am 13. Februar 2026.

- September 2025: GW Instek stellte die GPP-1000-Serie von Netzteilen vor, die eine integrierte Arbiträre Wellenformerzeugung für Testbänke unter 5.000 USD bieten.

Globaler Berichtsumfang des Marktes für Arbiträre Wellenformgeneratoren

Der Markt für Arbiträre Wellenformgeneratoren umfasst Unternehmen, die fortschrittliche elektronische Instrumente entwerfen und liefern, die in der Lage sind, benutzerdefinierte elektrische Wellenformen mit hoher Präzision zu erzeugen. Diese Geräte werden in Forschung und Entwicklung, Telekommunikation, Luft- und Raumfahrt, Verteidigung, medizinischer Geräteprüfung und Halbleiterfertigung eingesetzt, wo die Simulation und Validierung komplexer Signale unerlässlich sind.

Der Marktbericht für Arbiträre Wellenformgeneratoren ist segmentiert nach Technologie (Direkte Digitale Synthese AWG, Variabler-Takt-AWG, Kombinierter AWG), Produkt (Einzelkanal, Doppelkanal), Frequenzbereich (Bis zu 1 GHz, Über 1 GHz bis 5 GHz, Über 5 GHz), Endverbraucherbranche (IT und Telekommunikation, Luft- und Raumfahrt sowie Verteidigung, Elektronik und Halbleiter, Automotive, Gesundheitswesen, Bildung und andere Endverbraucherbranchen) und Geografie (Nordamerika, Europa, Südamerika, asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Direkte Digitale Synthese AWG |

| Variabler-Takt-AWG |

| Kombinierter AWG |

| Einzelkanal |

| Doppelkanal |

| Bis zu 1 GHz |

| Über 1 GHz bis 5 GHz |

| Über 5 GHz |

| IT und Telekommunikation |

| Luft- und Raumfahrt sowie Verteidigung |

| Elektronik und Halbleiter |

| Automotive |

| Gesundheitswesen |

| Bildung und andere Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Kuwait | |

| Bahrain | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Technologie | Direkte Digitale Synthese AWG | |

| Variabler-Takt-AWG | ||

| Kombinierter AWG | ||

| Nach Produkt | Einzelkanal | |

| Doppelkanal | ||

| Nach Frequenzbereich | Bis zu 1 GHz | |

| Über 1 GHz bis 5 GHz | ||

| Über 5 GHz | ||

| Nach Endverbraucherbranche | IT und Telekommunikation | |

| Luft- und Raumfahrt sowie Verteidigung | ||

| Elektronik und Halbleiter | ||

| Automotive | ||

| Gesundheitswesen | ||

| Bildung und andere Endverbraucherbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Kuwait | ||

| Bahrain | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Arbiträre Wellenformgeneratoren?

Der Markt für Arbiträre Wellenformgeneratoren wurde im Jahr 2026 laut Mordor Intelligence auf 0,64 Milliarden USD bewertet.

Wie schnell wird der Markt in den nächsten fünf Jahren wachsen?

Zwischen 2026 und 2031 soll der Markt einen CAGR von 9,42 % verzeichnen, angetrieben durch 6G-Versuche, Skalierungen im Quantencomputing und die Einführung von Millimeterwellen-Radar.

Welches Technologiesegment hat den größten Umsatzanteil?

Plattformen mit direkter digitaler Synthese führten im Jahr 2025 mit einem Umsatzanteil von 55,22 % dank deterministischer Phasensteuerung und hohem spurfreiheitsdynamischen Bereich.

Welche Region erzeugt die höchste Nachfrage nach Arbiträren Wellenformgeneratoren?

Nordamerika behielt im Jahr 2025 die Führung mit einem Umsatzanteil von 36,82 %, angetrieben durch Luft- und Raumfahrt-Verteidigungsbeschaffung und Quantencomputer-Testumgebungen.

Welche Endverbraucherbranche wächst am schnellsten?

Quantencomputer-Labore sollen bis 2031 einen CAGR von 10,45 % verzeichnen, da Qubit-Anzahl und Kanalanforderungen schnell wachsen.

Wer sind die drei führenden Marktteilnehmer?

Keysight Technologies, Tektronix und Rohde & Schwarz kontrollierten zusammen im Jahr 2025 nahezu 60 % des Umsatzes.

Seite zuletzt aktualisiert am: