Marktgröße und Marktanteil für programmierbare Optik

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

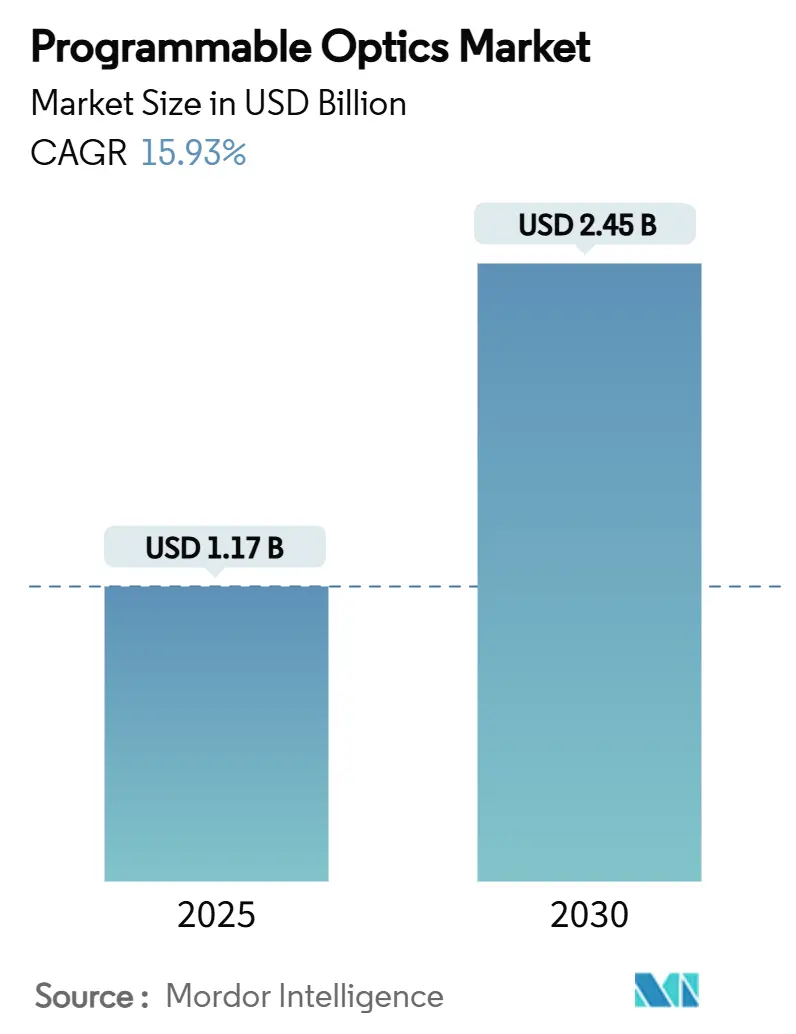

| Marktgröße (2025) | 1.17 Milliarden US-Dollar |

| Marktgröße (2030) | 2.45 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 15.93% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für programmierbare Optik durch Mordor Intelligence

Die Marktgröße für programmierbare Optik betrug im Jahr 2025 1,17 Milliarden USD und wird voraussichtlich bis 2030 auf 2,45 Milliarden USD anwachsen, was einer CAGR von 15,93 % im Prognosezeitraum entspricht. Dieses Wachstum resultiert aus dem raschen Wandel hin zu aktiven, softwaredefinierten optischen Architekturen, die die Leistungsgrenzen herkömmlicher statischer Komponenten überwinden. Der steigende LiDAR-Anteil pro Fahrzeug, KI-intensive Rechenzentren und die Modernisierung des Verteidigungssektors veranlassen Beschaffungsteams, Geräten den Vorzug zu geben, die Phase, Amplitude oder Polarisation in Echtzeit neu gestalten können. Der Schwenk zu Metaoberflächen-Plattformen signalisiert eine strukturelle Verschiebung der Kostenkurve, während Versorgungsrisiken bei Seltenerdematerialien die wichtigste Bremse bei der Skalierung bleiben. Frühe Belege für 48-Stunden-Fertigungszyklen im additiven Verfahren und KI-generierte optische Layouts deuten auf eine Zukunft hin, in der die Designgeschwindigkeit mit der Elektronik mithalten kann, was den Markt für programmierbare Optik für ein nachhaltiges zweistelliges Wachstum positioniert.

Wichtigste Erkenntnisse des Berichts

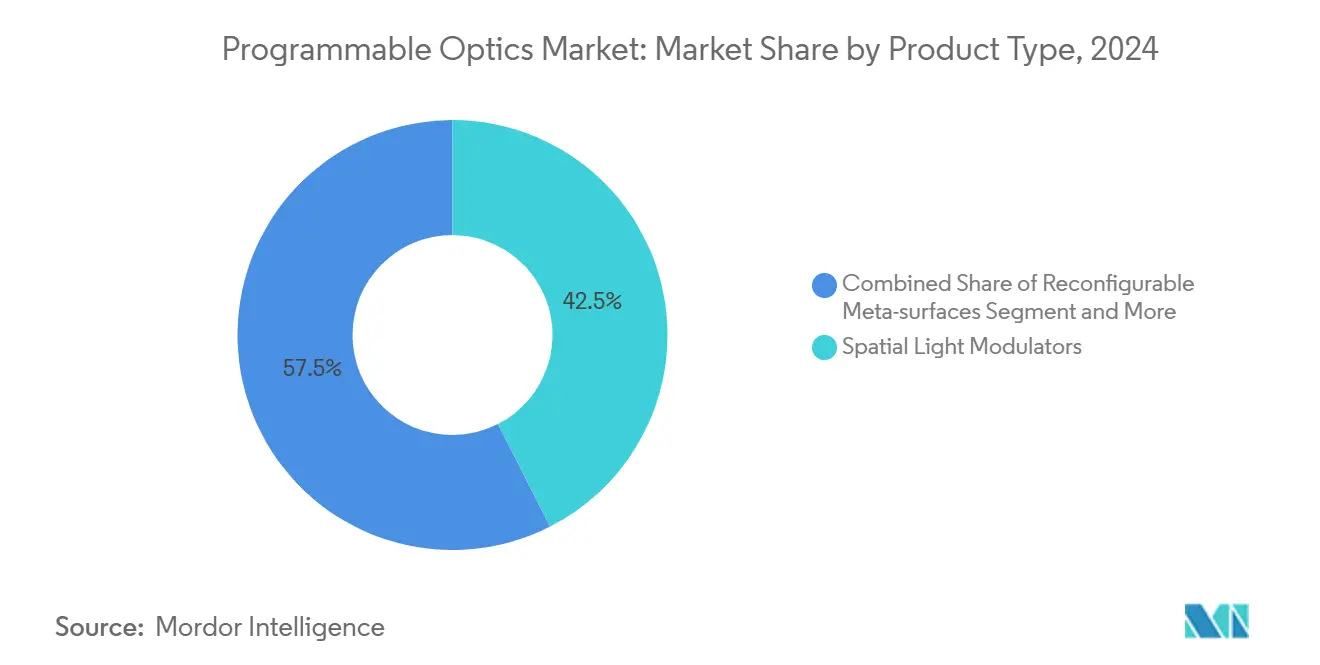

- Nach Produkttyp führten räumliche Lichtmodulatoren mit einem Umsatzanteil von 42,5 % im Jahr 2024; rekonfigurierbare Metaoberflächen werden voraussichtlich bis 2030 mit einer CAGR von 17,16 % wachsen.

- Nach Endverbraucherbranche hielt die Telekommunikation im Jahr 2024 einen Anteil von 28,4 % am Markt für programmierbare Optik; die Automobilbranche verzeichnet die höchste prognostizierte CAGR von 18,76 % bis 2030.

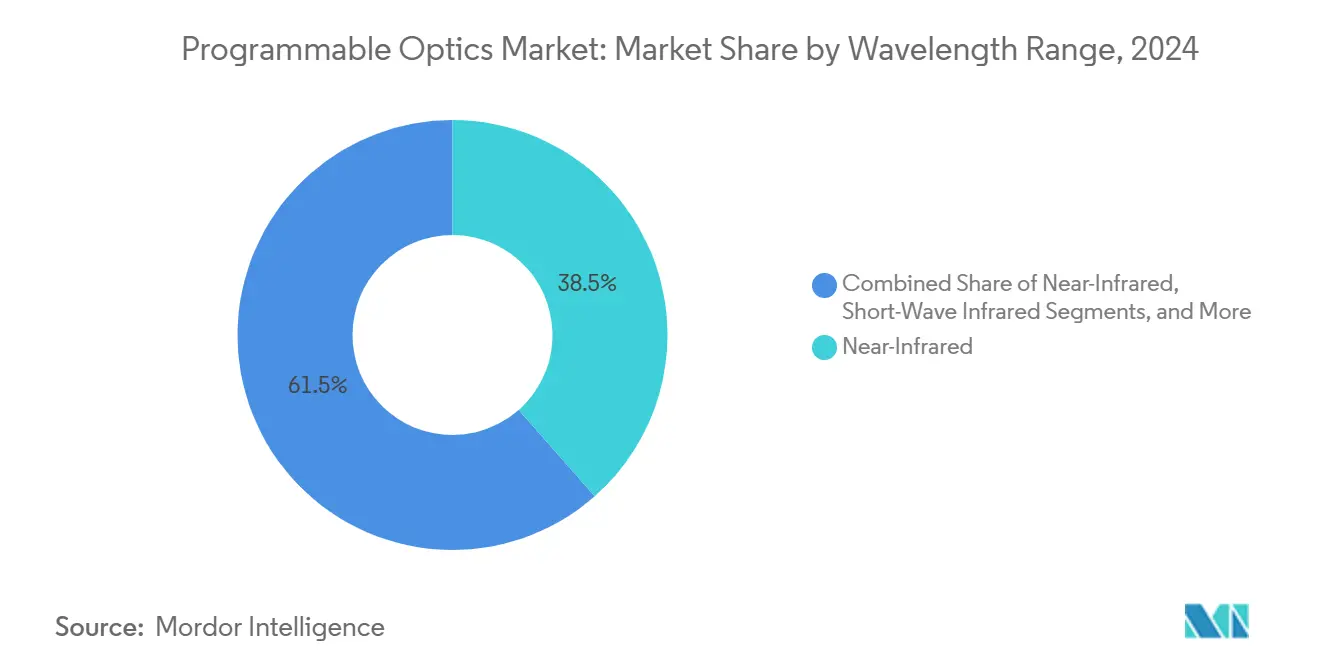

- Nach Wellenlängenbereich dominierte Nahinfrarot mit einem Anteil von 38,5 % im Jahr 2024; kurzwelliges Infrarot wird bis 2030 mit einer CAGR von 17,96 % wachsen.

- Nach Geografie hatte Nordamerika im Jahr 2024 einen Anteil von 36,2 %, während der asiatisch-pazifische Raum voraussichtlich die schnellste CAGR von 19,15 % bis 2030 verzeichnen wird.

Globale Trends und Erkenntnisse im Markt für programmierbare Optik

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der LiDAR-Nutzung für autonome Fahrzeuge | +3.20% | Kernmärkte Nordamerika und APAC, Ausstrahlungseffekte auf Europa | Mittelfristig (2–4 Jahre) |

| Bandbreitenhungrige optische Kommunikationsnetzwerke | +4.10% | Global, mit Schwerpunkt in APAC und Nordamerika | Langfristig (≥ 4 Jahre) |

| Nachfrage nach hochauflösenden AR/VR-Displays | +2.80% | Kernmärkte Nordamerika und APAC, Ausweitung auf Europa | Mittelfristig (2–4 Jahre) |

| Steigende Verteidigungsausgaben für adaptive optische Systeme | +2.30% | Nordamerika und Europa, ausgewählte APAC-Märkte | Langfristig (≥ 4 Jahre) |

| Hardwareanforderungen für photonische neuronale Netze | +2.90% | Global, angeführt von Nordamerika und China | Langfristig (≥ 4 Jahre) |

| Energieeffiziente optische Verbindungen in Rechenzentren | +1.80% | Global, konzentriert in großen Rechenzentrumsstandorten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der LiDAR-Nutzung für autonome Fahrzeuge

Fahrzeug-OEMs ersetzen sperrige mechanische Scanner durch programmierbare Strahllenkungs-Module, die die Komponentenanzahl um 40 % reduzieren und dabei eine Reichweite von 200 m beibehalten, wie die MOVIA-Plattform von MicroVision zeigt. Der regulatorische Schwung für Level-4-Autonomie in China und den Vereinigten Staaten macht jedes Fahrzeug zu einem Multi-Sensor-Hub und erweitert den adressierbaren Markt für programmierbare Optik. Partnerschaften wie Continental–NVIDIA verbinden adaptive Optik mit KI und ermöglichen eine Echtzeitanpassung an Regen, Nebel oder Blendung. Der Halbleitermangel von 2024 beschleunigte diesen Wandel zusätzlich, da multifunktionale optische Systeme den Chipbedarf reduzieren.

Bandbreitenhungrige optische Kommunikationsnetzwerke

KI-Trainingscluster erfordern jetzt optische Fabrics mit 51,2 Tbps und Rekonfigurationszeiten unter einer Mikrosekunde, die von kohärenten Schaltern bereitgestellt werden, die Wellenlängenpfade in Echtzeit anpassen. Chinas CNY-8,2-Milliarden-Programm für Siliziumphotonik finanziert inländische programmierbare Verbindungen, während das IOWN Global Forum Microsoft, Google und Intel hinter vollständig photonischen Netzwerken vereint. Da sich 6G in Richtung optischer Fronthaul bewegt, positionieren sich Netzbetreiber wie Lumen als KI-Infrastrukturanbieter und betten programmierbare Optik tief in Backbone-Routen ein.

Nachfrage nach hochauflösenden AR/VR-Displays

Unternehmens-XR-Rollouts benötigen Brillen, die die Brennweite bei mehrstündigen Sitzungen an Benutzeraufgaben anpassen. Metas eingereichte Patente zu Gradientenindex-Flüssigkristalloptiken adressieren den seit Langem bestehenden Vergenz-Akkommodations-Konflikt. Samsungs Wellenleiter-Stacks erreichen 4K pro Auge durch die Integration programmierbarer holografischer Schichten und erschließen neue Premium-Preismöglichkeiten in der medizinischen Visualisierung und im Ingenieurdesign. Akademische Fortschritte, darunter Princetons brillenfreie Holografie, stärken die Akzeptanz über den Unterhaltungsbereich hinaus.

Hardwareanforderungen für photonische neuronale Netze

Am MIT demonstrierte optische Tensor-Prozessoren zeigen eine 137-fache Energieeffizienz gegenüber Elektronik und bestätigen damit Kapitalzuflüsse zu Startups wie Celestial AI (175 Millionen USD Serie C)[1]Febin Sunny, "OPIMA: Optische In-Memory-Verarbeitung zur Beschleunigung konvolutionaler neuronaler Netze," arXiv, arxiv.org. Tsinghuas Taichi-Chip erreicht 160 TOPS/W durch die Integration programmierbarer Wellenleiter und senkt den Energiebedarf von Rechenzentren. Algorithmusdefinierte Optik ermöglicht dynamische Wechsel zwischen Trainings- und Inferenzmodi ohne Hardwaretausch und festigt den langfristigen Bedarf an adaptiver Photonik in KI-Clustern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Fertigungskosten für SLMs | -2.10% | Global, mit besonderer Auswirkung auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Fehlende Designstandards für Metaoberflächen | -1.80% | Global, mit regulatorischen Lücken in APAC | Mittelfristig (2–4 Jahre) |

| Thermische Stabilitätsgrenzen von Phasenwechselmedien | -1.30% | Global, akut bei Hochtemperaturanwendungen | Langfristig (≥ 4 Jahre) |

| Versorgungsrisiken bei Seltenerdematerialien | -2.40% | Global, konzentrierte Auswirkungen auf von China abhängige Lieferketten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Fertigungskosten für SLMs

Die Ausrichtung von Flüssigkristallen und Mikrospiegel-Arrays ist auf Spezialfabriken außerhalb der gängigen CMOS-Linien angewiesen, was die Ausbeute-Ökonomie einschränkt. Fraunhofer IPMS präsentierte SLMs mit 2,2 Millionen Spiegeln mit technischem Erfolg, jedoch mit Kostenhürden, die das Verbrauchervolumen begrenzen[2]Fraunhofer IPMS, "Räumliche Lichtmodulatoren," ipms.fraunhofer.de. Das OPTICS48-Projekt erprobt lasergedruckte Optiken in 48 Stunden und deutet auf kurzfristige Kostensenkungspfade hin. Bis alternative Arbeitsabläufe Skalierung erreichen, bremsen die Preispunkte die Massenadoption.

Versorgungsrisiken bei Seltenerdematerialien

Chinas Exportbeschränkungen für Gallium und Germanium haben die Spotpreise für Germanium seit 2023 um 75 % in die Höhe getrieben und gefährden die Versorgung mit dielektrischen Schichten für adaptive Linsen. Forschungen zu Graphenoxid-Metalinsen bieten funktionale Gleichwertigkeit ohne starke Abhängigkeit von beschränkten Elementen[3]Yuxi Chen, "Design einer achromatischen Graphenoxid-Metalinse mit mehreren Wellenlängen für sichtbares Licht," Photonics, doi.org. Qualifizierungs- und Werkzeugübergänge benötigen jedoch 3–5 Jahre, was den Markt für programmierbare Optik mittelfristig anfällig für geopolitische Schocks macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Metaoberflächen fordern die SLM-Dominanz heraus

Räumliche Lichtmodulatoren (SLMs) halten im Jahr 2024 einen Anteil von 42,5 % am Markt. Rekonfigurierbare Metaoberflächen skalieren mit einer CAGR von 17,16 % und schließen den Abstand stetig, da Lithografie auf Elektronikniveau die Stückkosten senkt. Diese Verschiebung verankert den Wettbewerb um die Marktgrößenführerschaft im Markt für programmierbare Optik zwischen Makropixel-SLM-Arrays und nanostrukturierten Filmen.

Metaoberflächen schreiben die Physik der Strahlenlenkung um, indem sie die Phase auf Einheitszellen-Ebene formen und so Optiken auf Wafer-Ebene für LiDAR-Spiegel oder AR-Wellenleiter ermöglichen. Caltechs elektrisch abstimmbare Metaoberfläche, die einen Impuls in mehrere gelenkte Strahlen aufteilt, eliminiert mechanische Kippstufen[4]Margo Anderson, "Optische Metaoberflächen beleuchten Li-Fi und Lidar," IEEE Spectrum, spectrum.ieee.org. Mit der Reifung des additiven Nanodrucks nähern sich die Kostentrajektorien von Metaoberflächen den SLM-Preisen an und beschleunigen die Substitution.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Automobilbranche stört die Telekommunikationsführerschaft

Telekommunikation und Datenkommunikation trugen im Jahr 2024 mit 28,4 % den größten Umsatzanteil bei, verankert in der Faseroptik-Vermittlung und ROADMs. Die Automobilbranche wächst jedoch jährlich um 18,76 %, da Level-3-4-Autonomie und adaptive Scheinwerfer Optiken in Antriebsstrang, Fahrgastzelle und Fahrwerk integrieren.

Continentals intelligenter Scheinwerfer projiziert Navigationshinweise direkt auf den Asphalt und veranschaulicht den Trend zu softwaredefinierten Fahrzeugen. Unterhaltungselektronik und Gesundheitswesen folgen und integrieren Antennen-in-Gehäuse-Optiken für computergestützte Bildgebung und Präzisionschirurgie-Werkzeuge.

Nach Wellenlängenbereich: Infrarot-Expansion treibt Wachstum

Nahinfrarot behielt mit 38,5 % den höchsten Anteil, doch kurzwelliges Infrarot wächst mit einer CAGR von 17,96 %, da Telekommunikationsanbieter atmosphärische Fenster mit geringen Verlusten nutzen. Die Einführung von Mittelinfrarot in der Wärmebildgebung und chemischen Sensorik profitiert von abstimmbaren Metaoberflächen-Filtern auf dem Chip, während Ultraviolett eine Nische bleibt, aber für die Halbleiterlithografie unverzichtbar ist.

Forschungen zu Graphenoxid-Metalinsen zeigen achromatisches Verhalten über sichtbare bis kurzwellige Infrarotfenster und deuten auf Einlinsen-Mehrband-Produkte hin[5]Yuxi Chen, "Design einer achromatischen Graphenoxid-Metalinse mit mehreren Wellenlängen für sichtbares Licht," Photonics, doi.org.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erzielte im Jahr 2024 den größten Umsatz und entfiel auf 36,2 % des Marktanteils für programmierbare Optik. Verteidigungsmittel, angeführt von einem Vertrag der US-Luftwaffe über 277 Millionen USD für adaptive Optik an Boeing, sichern eine stabile Nachfrage. Risikokapital konzentriert sich im Silicon Valley, wo Celestial AI und Lumotive Finanzierungsrunden von 175 Millionen USD bzw. 45 Millionen USD sicherten und die Innovationsschleife zwischen Startups und Hyperscalern enger zogen. Bundesanreize im Rahmen des CHIPS Act senken die inländischen Fabrikkosten, obwohl die Rohstoffabhängigkeit von chinesischen Beschränkungen ein strategischer Schwachpunkt bleibt.

Der asiatisch-pazifische Raum wird voraussichtlich bis 2030 die schnellste CAGR von 19,15 % verzeichnen, dank Chinas CNY-8,2-Milliarden-Ausbau der Siliziumphotonik und Japans Führungsrolle in der Präzisionsoptik durch Hamamatsu. Koreas Roadmaps zur Co-Verpackung von Logik und Optik beschleunigen die Integration, während Taiwans Auftragsfabriken Multi-Projekt-Wafer für photonische ICs vorbereiten. Regionale 5G-zu-6G-Upgrades erfordern adaptive optische Vermittlung, und die LiDAR-Einführung durch inländische Automobilhersteller zieht Volumina in lokale Lieferketten.

Europa stellt eine technologiereiche, aber fragmentierte Chancenbasis dar. Deutsche Institute wie Fraunhofer IPT sind Pioniere bei der 48-Stunden-Optikfertigung, und die EU-Richtlinien zur digitalen Souveränität lenken Fördermittel auf einheimische Metaoberflächen-Startups. Automobilgrößen wie Continental treiben die Nachfrage nach adaptiven Scheinwerfern und Fahrgastzellen-Displays an, doch länderübergreifende regulatorische Hürden können die Kommerzialisierung im Vergleich zu US-amerikanischen oder chinesischen Märkten verzögern.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert. Etablierte Unternehmen wie Hamamatsu Photonics und Santec nutzen jahrzehntelange Kenntnisse in Beschichtung und Detektion und verteidigen ihren Anteil in industriellen und biomedizinischen Kanälen. Disruptoren wie Celestial AI, Lumotive und Lightmatter zielen mit durch Risikokapital geförderter Agilität auf photonische Rechenleistung und LiDAR-Nischen ab.

Strategische Allianzen verwischen Branchengrenzen: NVIDIA kooperiert mit Continental, um programmierbare Optik und KI für autonomes Fahren zu verbinden; Microsoft führt gemeinsam das IOWN Global Forum, um optische Internetarchitekturen zu gestalten. Patentrennen intensivieren sich rund um Metaoberflächen-Phasenengineering und neuronale Netz-Topologien, wobei Meta und Google IP für schräge Gitter und Holografie anmelden. Die Akquisitionstätigkeit stieg 2024–2025, als Torrent Photonics Knight Optical übernahm, um Fähigkeiten im mittleren Segment zu konsolidieren, und ams OSRAM Laseranlagen an Focuslight veräußerte, um den Fußabdruck zu rationalisieren.

Die Kostenführerschaft verlagert sich vom Wafervolumen zum algorithmischen Design; UCLAs OptoGPT erstellte Mehrschicht-Layouts mit weniger Musterungsschritten – ein Softwarevorteil, der für klassische Optikhäuser unerreichbar ist. Die Teilnahme an Normungsgremien verleiht zusätzlichen Einfluss – Akteure, die in ISO/TC-172-Ausschüssen vertreten sind, können Konformitätspfade gestalten, die ihre Komponentenportfolios begünstigen.

Branchenführer im Markt für programmierbare Optik

Lumotive, Inc.

Thorlabs, Inc.

HOLOEYE Photonics AG

Meadowlark Optics, Inc.

Hamamatsu Photonics K.K.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: UCLA stellte KI-entwickelte dreidimensionale refraktive Funktionsgeneratoren vor, die Licht unidirektional leiten und die Aussichten für optische Verbindungen mit geringer Latenz verbessern. Strategie: Nutzung softwaregesteuerter Designs zur Umgehung von Lithografiegrenzen.

- Juni 2025: Das Nagoya Institute of Technology stellte passive Metaoberflächen-Filter vor, die die gewünschte Signalstärke um 10 dB erhöhen und stromlose IoT-Verbindungen ermöglichen. Strategie: Eliminierung von Leistungsbudgets aus HF-Frontends in batteriebeschränkten Geräten.

- Mai 2025: Fraunhofer IPMS skalierte die Spiegelanzahl von SLMs auf 2,2 Millionen und ebnete damit den Weg für hochauflösende Holografie. Strategie: Angebot einer Alternative zu Metaoberflächen durch Anhebung der Auflösungsobergrenzen der Legacy-Plattform.

- April 2025: ISO bestätigte Seoul als Gastgeber des Internationalen KI-Normungsgipfels 2025, was auf formale Governance-Rahmen hindeutet, die die Optik für autonome Systeme gestalten werden. Strategie: Einflussnahme auf die Regelgebung, die konforme Komponentenlieferanten begünstigen kann.

Berichtsumfang des globalen Marktes für programmierbare Optik

| Räumliche Lichtmodulatoren (SLM) |

| Rekonfigurierbare Metaoberflächen |

| Abstimmbare Linsen und Spiegel |

| Rekonfigurierbare optische Filter |

| Sonstige (Strahllenkungs-Module, optische Schalter und weitere) |

| Telekommunikation und Datenkommunikation |

| Luft- und Raumfahrt sowie Verteidigung |

| Automobilbranche |

| Unterhaltungselektronik |

| Medizin und Biowissenschaften |

| Industrie und Fertigung |

| Wissenschaftliche Forschung |

| Sichtbares Licht |

| Nahinfrarot |

| Kurzwelliges Infrarot |

| Sonstige (Ultraviolett (UV), Mittelinfrarot (Mid-IR)) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | |

| Südamerika |

| Nach Produkttyp | Räumliche Lichtmodulatoren (SLM) | |

| Rekonfigurierbare Metaoberflächen | ||

| Abstimmbare Linsen und Spiegel | ||

| Rekonfigurierbare optische Filter | ||

| Sonstige (Strahllenkungs-Module, optische Schalter und weitere) | ||

| Nach Endverbraucherbranche | Telekommunikation und Datenkommunikation | |

| Luft- und Raumfahrt sowie Verteidigung | ||

| Automobilbranche | ||

| Unterhaltungselektronik | ||

| Medizin und Biowissenschaften | ||

| Industrie und Fertigung | ||

| Wissenschaftliche Forschung | ||

| Nach Wellenlängenbereich | Sichtbares Licht | |

| Nahinfrarot | ||

| Kurzwelliges Infrarot | ||

| Sonstige (Ultraviolett (UV), Mittelinfrarot (Mid-IR)) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | ||

| Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für programmierbare Optik im Jahr 2030 erreichen?

Der Markt für programmierbare Optik wird voraussichtlich bis 2030 einen Wert von 2,45 Milliarden USD erreichen.

Welche Produktkategorie wird voraussichtlich am schnellsten wachsen?

Rekonfigurierbare Metaoberflächen werden voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 17,16 % wachsen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Massive Investitionen in Siliziumphotonik in China und umfangreiche 5G-zu-6G-Upgrades treiben eine CAGR von 19,15 % bis 2030 an.

Wie wird die Automobilnachfrage optische Zulieferer beeinflussen?

Automobilanwendungen wachsen jährlich um 18,76 % und spezifizieren zunehmend adaptive LiDAR-, Scheinwerfer- und Fahrgastzellen-Optikmodule.

Was ist das wichtigste Lieferkettenrisiko für Hersteller?

Die Abhängigkeit von Seltenerdematerialien wie Gallium und Germanium setzt Produzenten geopolitischen Exportbeschränkungen aus, die die Produktion einschränken könnten.

Seite zuletzt aktualisiert am: