Marktgröße und Marktanteil für optische Messtechnik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

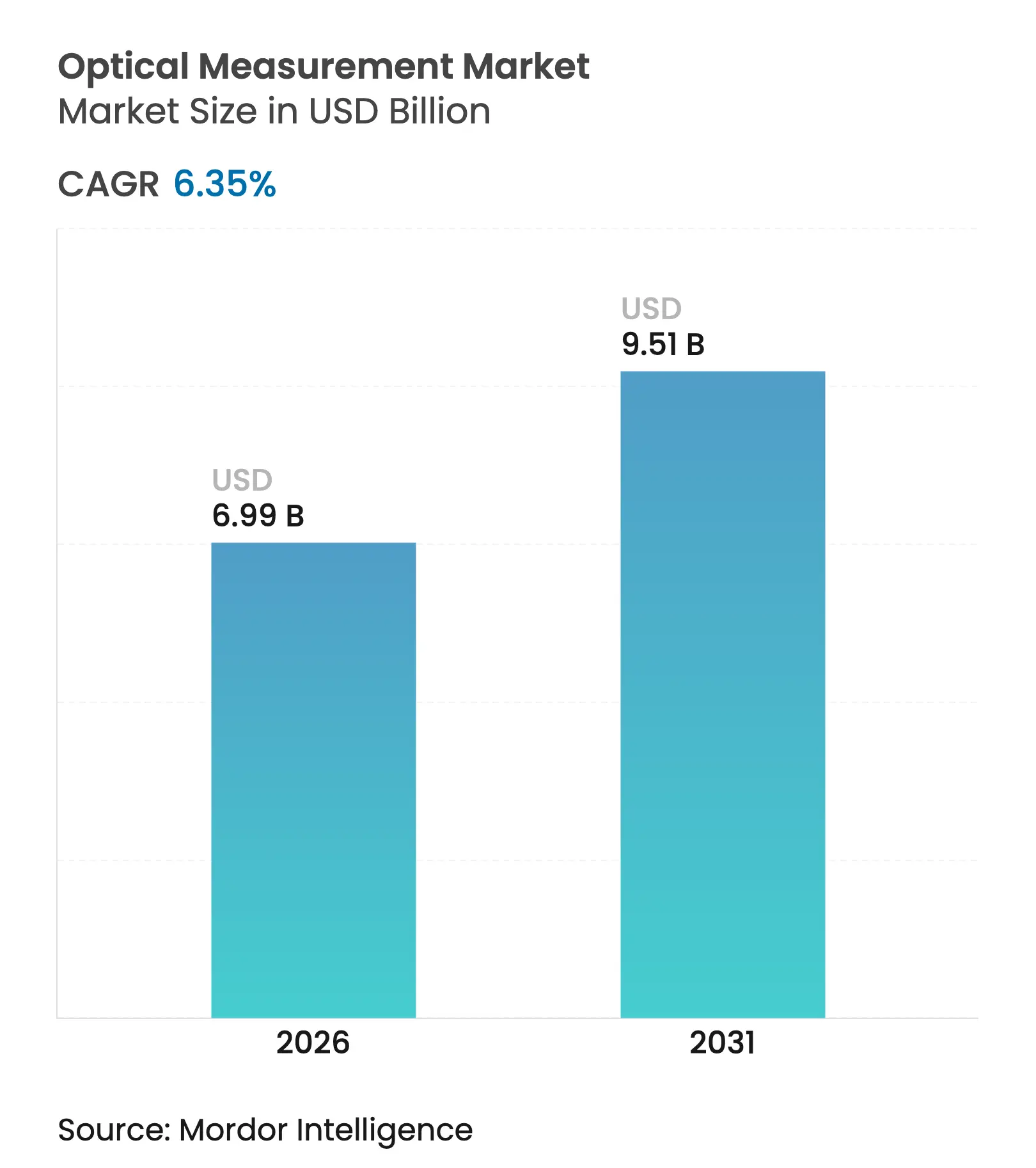

| Marktgröße (2026) | 6.99 Milliarden US-Dollar |

| Marktgröße (2031) | 9.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für optische Messtechnik von Mordor Intelligence

Die Marktgröße für optische Messtechnik wird voraussichtlich von 6,57 Milliarden USD im Jahr 2025 auf 6,99 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,35 % über den Zeitraum 2026–2031 9,51 Milliarden USD erreichen. Die Wachstumskurve spiegelt die steigende Nachfrage nach Inline-Messtechnik in EV-Batterie-Gigafabriken, Anforderungen an Präzision im Subnanometerbereich bei schrumpfenden Halbleiterknoten sowie die engere Integration optischer Sensoren in Smart-Factory-Ökosysteme wider. Wartungsbetriebe in der Luft- und Raumfahrt migrieren zur berührungslosen Inspektion von Verbundwerkstoff-Flugzeugzellen, während die Miniaturisierung medizinischer Implantate den verstärkten Einsatz von Weißlichtinterferometrie vorantreibt. Der Wettbewerbsdruck nimmt zu, da Unternehmen technologieintensive Akquisitionen verfolgen, und Lieferkettenengpässe bei Germanium und Gallium erhöhen weiterhin Kosten und Lieferzeiten.

Wichtigste Erkenntnisse des Berichts

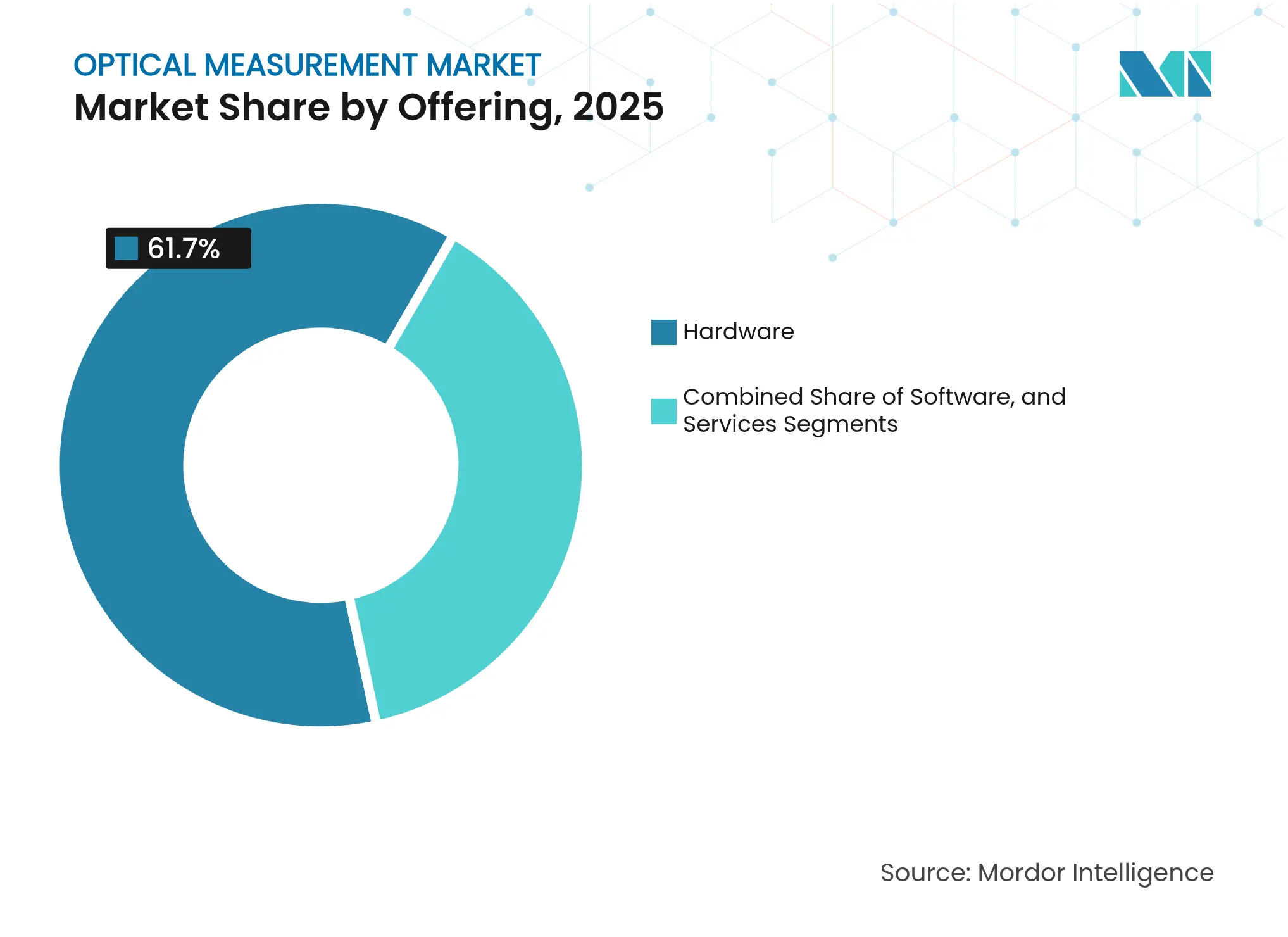

- Nach Angebot dominierte Hardware mit einem Umsatzanteil von 61,70 % im Jahr 2025; Softwarelösungen werden bis 2031 voraussichtlich die höchste CAGR von 6,62 % verzeichnen.

- Nach Hardware-Typ entfielen auf Koordinatenmessmaschinen 41,10 % des Hardware-Segments im Jahr 2025, während optische Digitalisierungsgeräte und Scanner bis 2031 voraussichtlich mit einer CAGR von 7,74 % wachsen werden.

- Nach Endnutzer hielten Automobilanwendungen im Jahr 2025 einen Anteil von 25,20 % an der Marktgröße für optische Messtechnik, während das Segment Elektronik und Halbleiter auf dem Weg zur schnellsten CAGR von 7,08 % bis 2031 ist.

- Nach Dimension erfassten 3D-Systeme im Jahr 2025 einen Anteil von 69,80 % an der Marktgröße für optische Messtechnik und führen das Wachstum mit einer CAGR von 7,89 % an iopscience.iop.org.

- Nach Messbereich sicherte sich die Inspektion kleiner und mittlerer Komponenten im Jahr 2025 einen Anteil von 70,95 % an der Marktgröße für optische Messtechnik, während Großvolumensysteme (>1 m³) voraussichtlich mit einer CAGR von 6,78 % wachsen werden.

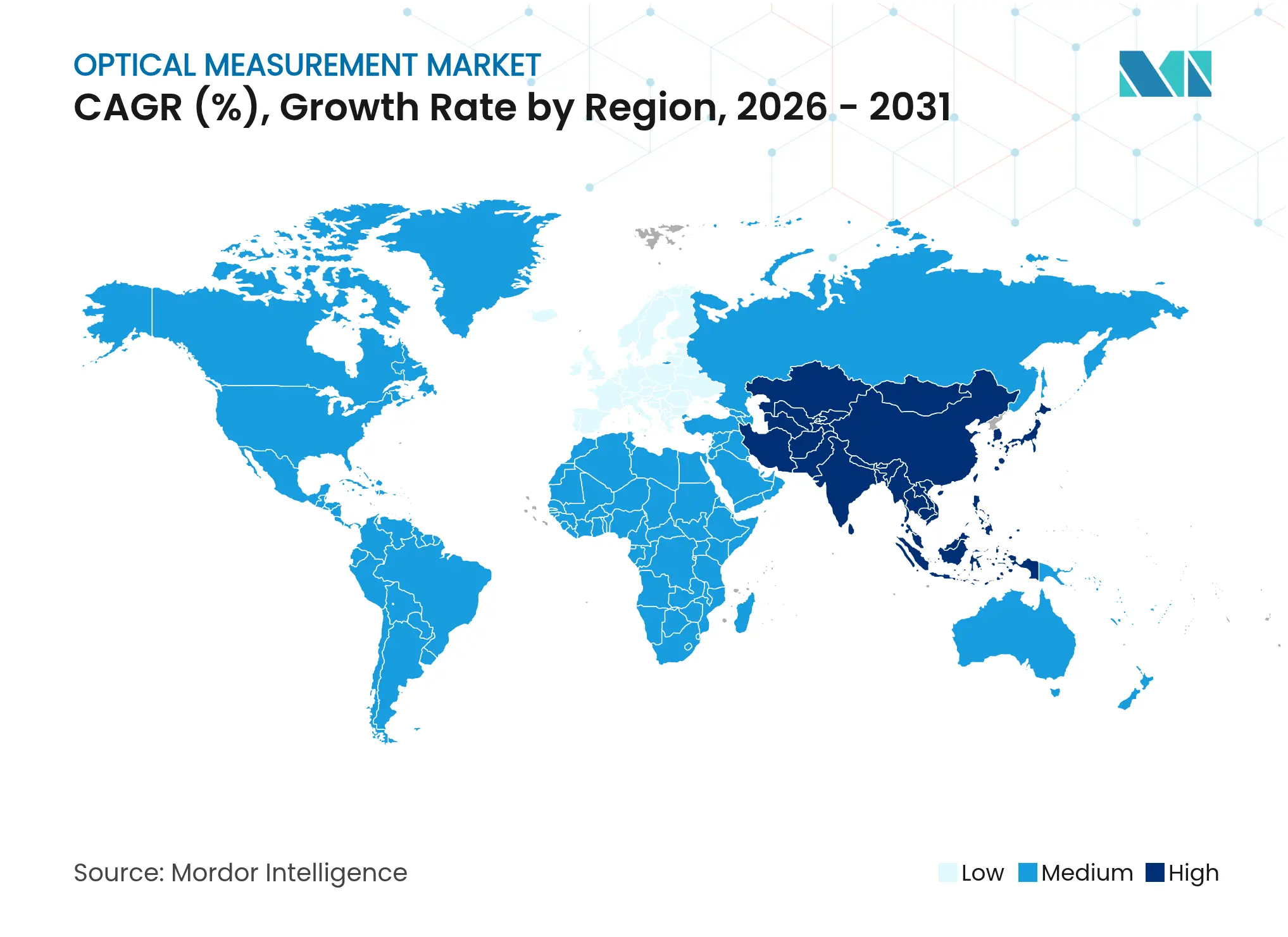

- Nach Geografie führte Asien-Pazifik mit einem Anteil von 37,80 % am Markt für optische Messtechnik im Jahr 2025, während eine Expansion mit einer CAGR von 6,97 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für optische Messtechnik

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage aus EV-Batterie-Gigafabriken nach Inline-optischer Messtechnik | +1.2% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Einführung optischer Messtechnik in Qualitätsregelkreisen der additiven Fertigung | +0.8% | Global, konzentriert in Nordamerika und EU | Langfristig (≥4 Jahre) |

| Durch Knotenverkleinerung bedingte Präzisionsanforderungen in Halbleiter-Frontend-Fertigungsanlagen | +1.5% | Asien-Pazifik, Nordamerika, ausgewählte EU-Fertigungsanlagen | Kurzfristig (≤2 Jahre) |

| Verlagerung der Luft- und Raumfahrt-MRO zur berührungslosen Inspektion von Verbundwerkstoff-Flugzeugzellen | +0.6% | Nordamerika und EU als Kern, aufstrebendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Miniaturisierung medizinischer Implantate treibt Weißlichtinterferometrie voran | +0.4% | Global, frühe Einführung in Nordamerika und EU | Langfristig (≥4 Jahre) |

| Integration mit Smart-Factory-MES und digitalen Zwillingsplattformen | +0.9% | Global, fortgeschritten in Deutschland und Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage aus EV-Batterie-Gigafabriken nach Inline-optischer Messtechnik (Asien)

Globale Investitionen von 195 Milliarden USD in die Batterieproduktion in den Jahren 2022–2023 treiben den raschen Einsatz hochgeschwindigkeitsoptischer Inspektion voran, die in der Lage ist, 240 Statorkontakte in weniger als 30 Sekunden zu validieren – 100-mal schneller als herkömmliche Methoden.[1]Modern Machine Shop, „Präzisionsinspektionssystem für Elektrofahrzeugkomponenten”, mmsonline.com Der chinesische Industrielaser-Markt wuchs im Jahr 2024 um 10,2 % auf 15,9 Milliarden USD, was den verstärkten Einsatz laserbasierter Messgeräte in Batteriezelllinien widerspiegelt. Die Qualitätsanalyse mittels Computertomografie erkennt nun Anodenüberhang und Delaminierung zerstörungsfrei und mindert damit Risiken des thermischen Durchgehens.

Einführung optischer Messtechnik in Qualitätsregelkreisen der additiven Fertigung

Die Verlagerung der additiven Fertigung zur Serienproduktion erfordert eine In-situ-3D-topografische Überwachung, um Null-Fehler-Ziele zu erreichen.[2]MDPI, „In-situ-3D-Oberflächenüberwachung für die additive Fertigung”, mdpi.com Optische Datensätze speisen maschinelle Lernmodelle, die Prozessvariablen automatisch anpassen und so Nachbearbeitung und Ausschuss reduzieren. Strukturlichtscanner liefern kontaktähnliche Genauigkeit bei selektiv lasergeschmolzenen Teilen, während digitale Moiré-Analysen eine Volumenabweichung von 7 % gegenüber CAD aufdecken und die Bedeutung der geschlossenen Inspektionsschleife unterstreichen.

Durch Knotenverkleinerung bedingte Präzisionsanforderungen in Halbleiter-Frontend-Fertigungsanlagen

Knoten unter 2 nm erzwingen eine Messtechnikgenauigkeit unter 0,2 nm und fördern hybride Techniken, die mehrere Sensoren kombinieren.[3]SPIE Digital Library, „Fortschrittliche Messtechnik für Knoten unter 2 nm”, spiedigitallibrary.org Japans erneuerte Investitionen in Wafer-Anlagenkapazitäten verdeutlichen den Übergang der optischen Ebenheitsmesstechnik von kapazitiven Werkzeugen zu berührungslosen Systemen, die Mikrokontaminationen vermeiden. Weißlichtinterferometer gewährleisten die Topografiekontrolle in TSV-Prozessen mit einer Wiederholbarkeit, die auf Referenzmessgeräte abgestimmt ist.

Verlagerung der Luft- und Raumfahrt-MRO zur berührungslosen Inspektion von Verbundwerkstoff-Flugzeugzellen

Die thermografische Signalrekonstruktion schließt nun vollständige Flugzeugzellenprüfungen in 3–4 Stunden ab, gegenüber zuvor 10–14 Stunden, was Ausfallzeiten reduziert und gleichzeitig Fehler unterhalb der Oberfläche aufdeckt.[4]CompositesWorld, „Thermografie-Innovationen für die zerstörungsfreie Prüfung von Luftfahrzeugen”, compositesworld.com Dynamische Scanplattformen in Kombination mit Robotik erhöhen die Punktwolkenabdeckung bei großen Rumpfteilen um 18 %. Tragbare Systeme wie LASLAT ermöglichen Inspektionen ohne Demontage direkt auf der Fluglinie.

Analyse der Hemmnisswirkung*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für Großvolumen-3D-Scanner bei kleinen und mittleren Unternehmen | −0.7% | Global, besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤2 Jahre) |

| Messunsicherheit bei hochreflektierenden Hybridverbundwerkstoffen | −0.4% | Luft- und Raumfahrt in Nordamerika und EU, Automobilindustrie in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fragmentiertes Messtechnik-Software-Ökosystem, das Datensilos erzeugt | −0.5% | Global, Standorte mit mehreren Anbietern | Langfristig (≥4 Jahre) |

| Lieferkettenvolatilität bei Superkontinuum- und UV-Optiken | −0.6% | Global, Präzisionsanwendungen | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für Großvolumen-3D-Scanner bei kleinen und mittleren Unternehmen

Systeme wie ZEISS ATOS LRX, die in der Lage sind, 4 m² große Flächen zu scannen und 2×12 Millionen Punkte pro Bild zu erfassen, übersteigen häufig die jährlichen Gerätebudgets kleiner Hersteller. Leasing- und Messtechnik-als-Dienstleistung-Modelle bieten Entlastung, verfügen jedoch nicht über eine tiefe Integration in automatisierte Zellen, was eine breitere Einführung trotz Indiens Anreizprogrammen zur Modernisierungsförderung verlangsamt.

Messunsicherheit bei hochreflektierenden Hybridverbundwerkstoffen

Bildbasierte Methoden verzeichnen eine Gesamtunsicherheit von 2,4° bis 4,6° bei reflektierenden TRICAP- und TEPEX-Hybriden. Konfokalmikroskope erfordern eine spezialisierte Kalibrierung zur Aufrechterhaltung der Rückverfolgbarkeit, während hybride optisch-taktile Aufbauten die Genauigkeit auf Kosten höherer Komplexität verbessern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Softwarebeschleunigung treibt Ökosystemintegration voran

Hardware dominierte den Umsatz mit einem Anteil von 61,70 % im Jahr 2025, was die anhaltende Abhängigkeit von Koordinatenmessmaschinen, optischen Digitalisierungsgeräten, Scannern und Bildverarbeitungssystemen für die Maßkontrolle widerspiegelt mordorintelligence.com. Software wächst zwar langsamer, verzeichnet jedoch mit einer CAGR von 6,62 % das schnellste Wachstum, da Hersteller Analysen, KI und Remote-Zusammenarbeit in Arbeitsabläufe integrieren. Der Markt für optische Messtechnik profitiert davon, dass Anbieter Sensoren mit Cloud-Dashboards bündeln, die Qualitätsdaten über Werke hinweg vereinheitlichen.

Koordinatenmessmaschinen behielten 41,10 % des Hardware-Umsatzes, unterstützt durch Brücken- und Portalmodelle für Batteriepakete und Luft- und Raumfahrtstrukturen. Optische Digitalisierungsgeräte und Scanner führen das Wachstum mit einer CAGR von 7,74 % an, da additive Fertigung und Reverse Engineering zunehmen. Die Konvergenz von Hardware und Software verwischt die Grenzen, wobei Plattformen wie Mitutoyo MeasurLink 10.1 Power-BI-Analysen mit Inspektionsdaten verknüpfen. Dienstleistungen – Kalibrierung, Nachrüstung und Schulung – festigen die Kundenbindung und erschließen wiederkehrende Umsatzströme.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Dimension: Dominanz der 3D-Messung spiegelt Komplexitätsanforderungen wider

Die dreidimensionale Inspektion beanspruchte im Jahr 2025 einen Anteil von 69,80 % am Markt für optische Messtechnik, eine Position, die durch die Notwendigkeit untermauert wird, vollständige Geometrien in weniger Aufspannungen zu erfassen. 3D-Systeme werden bis 2031 voraussichtlich mit einer CAGR von 7,89 % wachsen, da Freiformflächen, Gitterstrukturen und komplexe Baugruppen in der EV- und Luft- und Raumfahrtproduktion zur Normalität werden. Zweidimensionale Werkzeuge bleiben für Flachbildschirm- und Wafer-Anwendungen unverzichtbar.

Fortschritte bei Multisensor-3D-Profilometern treiben die Unsicherheit auf Nanometerebene über große Flächen, während KI-gestützte Fehlererkennung die Abhängigkeit vom Bediener reduziert. Strukturlichtscanner verkürzen Zykluszeiten und unterstützen Reverse-Engineering-Workflows. Chromatisch-konfokale Sensoren erreichen nun einen Arbeitsabstand von 620 mm bei Submikrometer-Präzision und erweitern die optische Messtechnik auf tiefe Hohlräume und große Teile.

Nach Messbereich: Großvolumenanwendungen treiben Innovationen voran

Klein- und Mittelkomponenten hielten im Jahr 2025 einen Anteil von 70,95 %, da Elektronik-, Medizin- und Präzisionsautomobilteile die Inspektionszahlen dominieren. Großvolumenanwendungen (>1 m³) werden jedoch voraussichtlich mit einer CAGR von 6,78 % wachsen, bedingt durch Windturbinenblätter, Flugzeugstrukturen und EV-Batteriegehäuse. Tragbare Lasertracker und Fotogrammetrie-Rigs erreichen nun Millimetergenauigkeit über ganze Fabrikhallen.

Roboterautomatisierung innerhalb dieser Rigs verbessert die Zugänglichkeit rund um massive Komponenten, steigert die Wiederholbarkeit und reduziert die Belastung der Mitarbeiter. Mehrstation-Layouts ermöglichen es Herstellern, Punktwolken von mehreren Armen zusammenzuführen und so Vollfeld-Analysen von Teilen zu ermöglichen, die den Messbereich eines einzelnen Systems überschreiten. KI-Skripte automatisieren die Merkmalsextraktion und beschleunigen die Erstmusterprüfung für große Baugruppen.

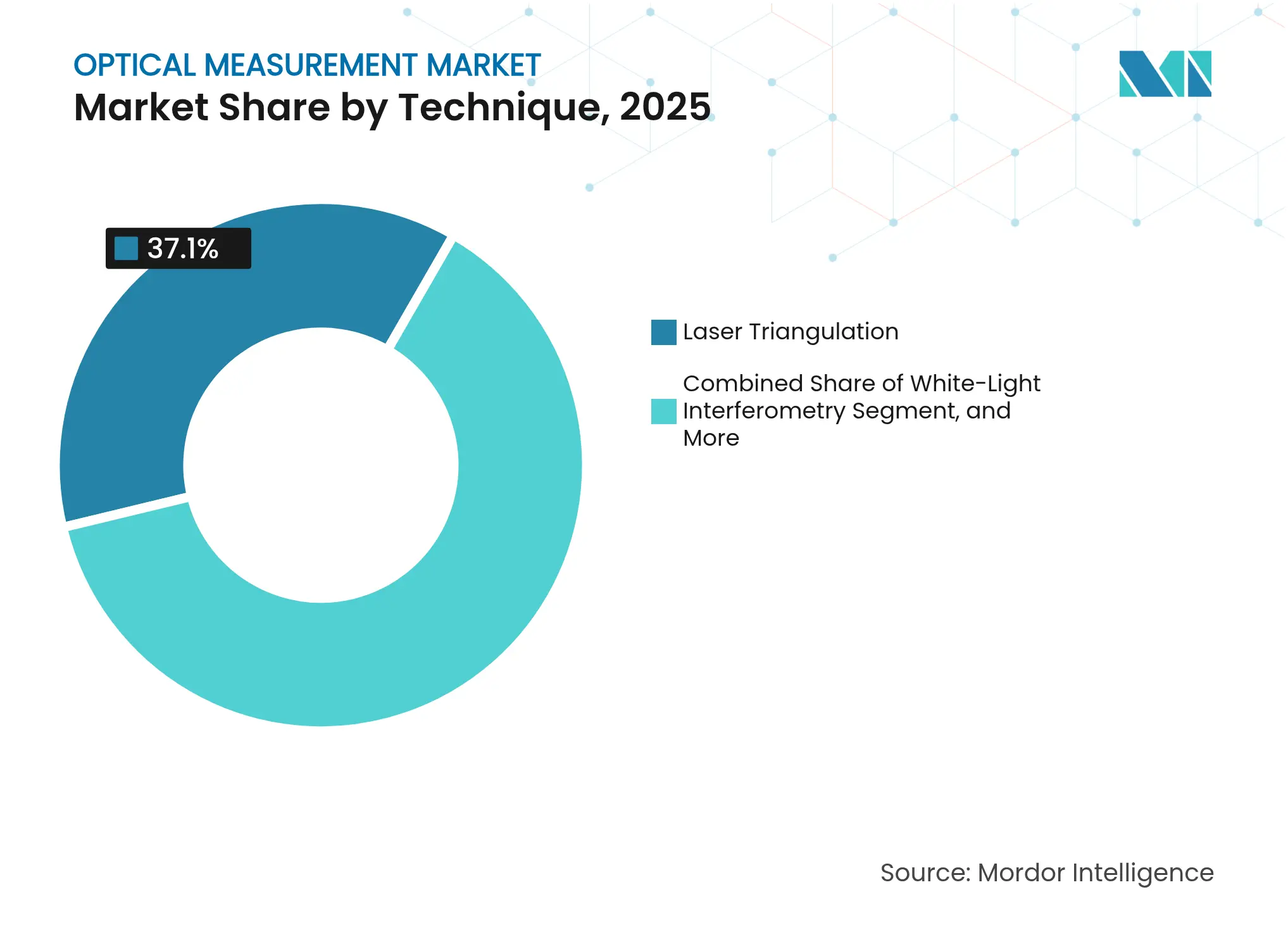

Nach Technik: Weißlichtinterferometrie gewinnt an Dynamik

Die Lasertriangulation blieb im Jahr 2025 mit einem Anteil von 37,10 % die führende Technik, geschätzt für ihre Robustheit und ihr Preis-Leistungs-Verhältnis. Die Weißlichtinterferometrie wird voraussichtlich die schnellste CAGR von 7,43 % verzeichnen, da Subnanometer-Präzision für fortschrittliche Chips und miniaturisierte Implantate unverzichtbar wird. Der Einsatz der Konfokalmikroskopie weitet sich für Mikro-Oberflächentextur aus, während Laufzeitmessgeräte Nischen in der industriellen Langstreckenausrichtung finden.

Hybridsysteme kombinieren Interferometrie mit Triangulations- oder Konfokalmodulen und liefern sowohl Geschwindigkeit als auch Präzision. Die Übernahme des Superkontinuum-Laser-Pioniers NKT Photonics durch Hamamatsu erweitert die Lichtquellenoptionen für diese Interferometer und ermöglicht eine Breitbandbeleuchtung für hochauflösende, rauscharme Höhenkartierung.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Elektronik- und Halbleiterboom übertrifft Automobil

Automobillinien bildeten im Jahr 2025 mit 25,20 % den größten Anteil an der Marktgröße für optische Messtechnik, was die Präzisionsanforderungen bei EV-Antriebssträngen und Batteriesicherheitsvorgaben widerspiegelt. Elektronik- und Halbleiterfabriken werden jedoch mit der schnellsten CAGR von 7,08 % prognostiziert, beschleunigt durch die Nachfrage nach KI-Servern und Chinas Messtechnik-Blaupause 2030. Luft- und Raumfahrt sowie Verteidigung verzeichnen eine stetige Nachfrage, da Verbundwerkstoffe und additive Reparaturen zunehmen.

Die Anforderungen des Energiesektors wachsen parallel zu Wind- und Wasserstoffinvestitionen, während die Medizinproduktherstellung auf Interferometrie für die Mikro-Endbearbeitung von Implantaten setzt. Industriemaschinen, Forschungslabore und Bildungseinrichtungen runden die Nachfrage ab und erhalten grundlegende Messtechnikkompetenzen in der Belegschaft.

Geografische Analyse

Asien-Pazifik erzielte im Jahr 2025 einen Umsatzanteil von 37,80 % und wird bis 2031 voraussichtlich mit einer CAGR von 6,97 % wachsen, gestützt durch chinesische Investitionen in Laserwerkzeuge und Japans Halbleiterausgaben von 3,9 Billionen JPY zwischen den Haushaltsjahren 2021 und 2023. Indiens produktionsgebundene Anreizpläne zielen auf einen Sprung des verarbeitenden Gewerbes von 17 % auf 25 % des BIP-Anteils ab und helfen lokalen Unternehmen, Messtechnik-Upgrades zu finanzieren. Südostasiatische Länder vertiefen ihre Elektronik-Wertschöpfungsketten und vergrößern damit die regionale Nachfrage nach Maßkontrolle weiter.

Nordamerika bleibt ein Innovationszentrum, verankert durch Luft- und Raumfahrt, Verteidigung und Halbleiterfabriken für fortschrittliche Knoten. Mexikos Pkw-Werke und Elektronikfertigung treiben grenzüberschreitende Installationen optischer Messtechnik voran, während Kanada Servicenetzwerke durch Partnerschaften wie Hexagon–Elliott Matsuura ausbaut. Die Vereinigten Staaten profitieren von Reshoring-Politiken, die Anreize an strenge Qualitätsprüfungen knüpfen.

Europa sichert seinen Anteil durch deutsche Automobilexzellenz, französische Luft- und Raumfahrtprogramme und britische Verbundwerkstoffforschung. Deutschlands Einführung von Industrie 4.0 beschleunigt die MES-Messtechnik-Integration, während nordische Anbieter Nischenausrüstung für Windenergieschaufeln und Raumfahrtkomponenteninspektionen liefern. Die Lieferkettenvolatilität bei Germanium und Gallium hat europäische OEMs auf die Probe gestellt, aber auch die lokale Beschaffung optischer Elemente gefördert.

Wettbewerbslandschaft

Das Feld zeigt eine moderate Konsolidierung. Hexagon AB, Carl Zeiss AG, Nikon Corporation und Renishaw plc setzen breite Portfolios in Kombination mit globaler Servicereichweite ein. Zu den jüngsten Schritten gehört Hexagons Übernahme von Geomagic für 123 Millionen USD, um Punktwolkenautomatisierung mit Sensorhardware zu verbinden. Hamamatsus Kauf von NKT Photonics stärkt die Lichtquellenbreite für die Interferometrie, während Viavis Übernahme von Inertial Labs die Abdeckung von Trägheitsnavigation und optischen Tests erweitert. Lieferkettenunterbrechungen, insbesondere Chinas Exportbeschränkungen für Germanium und Gallium, erhöhen die Optikkosten und verlängern die Lieferzeiten um 40 Wochen, was Multi-Source-Strategien antreibt.

Aufstrebende Spezialisten wie Chipmetrics, finanziert mit 2,4 Millionen EUR für ALD-Messtechnik, und Onto Innovation, das einen DRAM-Auftrag über 69 Millionen USD für Dünnschichtmessgeräte sicherte, signalisieren, dass Nischeninnovationen weiterhin Kapital anziehen. Das Interesse von Private Equity zeigte sich mit Luxiums Gebot von 19 Millionen USD für Inrad Optics und demonstriert das Vertrauen in Komponentenlieferanten für hochpräzise Instrumente. KI-gestützte Bildverarbeitung, Multisensorfusion und hybride optisch-taktile Rigs stehen im Mittelpunkt der nächsten Differenzierungswelle.

Marktführer im Bereich optische Messtechnik

Hexagon Metrology

Mitutoyo Corporation

Carl Zeiss AG

FARO Technologies

Nikon Instruments Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Onto Innovation erhielt einen Rahmenvertrag über 69 Millionen USD für Iris-G2-Messtechniksysteme, mit geplanten Lieferungen im ersten Quartal 2025.

- Januar 2025: MSI Viking übernahm ein regionales Präzisionsmesstechnikunternehmen und erweiterte damit sein Angebot im Bereich optische Messtechnik.

- Dezember 2024: Hexagon AB erwarb die Geomagic-Softwaresuite von 3D Systems für 123 Millionen USD, mit Abschluss bis zum zweiten Quartal 2025.

- Dezember 2024: Viavi Solutions vereinbarte die Übernahme von Inertial Labs für bis zu 325 Millionen USD über vier Jahre.

Berichtsumfang des globalen Marktes für optische Messtechnik

Der Markt für optische Messtechnik umfasst die Entwicklung, Produktion und Anwendung von Technologien, die Licht – ob sichtbar, infrarot oder ultraviolett – nutzen, um physikalische Eigenschaften wie Abstand, Form, Dicke, Oberflächenrauheit, Temperatur und Verschiebung zu messen und zu analysieren.

Die Studie verfolgt die Umsätze, die durch den Verkauf optischer Messtechnik durch verschiedene Akteure weltweit erzielt werden. Sie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten im Markt tätigen Anbieter, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie analysiert darüber hinaus die Gesamtauswirkungen der COVID-19-Nachwirkungen und anderer makroökonomischer Faktoren auf den Markt. Der Berichtsumfang umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der Markt für optische Messtechnik ist segmentiert nach Angebot (Hardware und Software), Endnutzer (Automobil, Luft- und Raumfahrt & Verteidigung, Energie und Strom, Elektronikfertigung, Industrie, Medizin und sonstige) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Lateinamerika). Die Marktgrößen und Prognosen hinsichtlich des Wertes (USD) für alle oben genannten Segmente werden bereitgestellt.

| Hardware | Koordinatenmessmaschinen (KMM) | Brücken-KMM |

| Portal-KMM | ||

| Gelenkarm-KMM | ||

| Optische Digitalisierungsgeräte und Scanner | Strukturlichtscanner | |

| Laserscanner | ||

| Videomessmaschinen | ||

| Software | Messtechniksoftware | |

| Qualitätsinspektionssoftware | ||

| Dienstleistungen | Kalibrierungsdienstleistungen | |

| Wartung und Nachrüstung | ||

| 2D |

| 3D |

| Klein- und Mittelkomponenten (weniger als 1 m³) |

| Großvolumen (über 1 m³) |

| Lasertriangulation |

| Weißlichtinterferometrie |

| Konfokalmikroskopie |

| Laufzeitmessung |

| Automobil | Fertigung von Fahrzeugen mit Verbrennungsmotor |

| Elektrofahrzeuge und Batterien | |

| Luft- und Raumfahrt sowie Verteidigung | OEM-Produktion |

| Wartung, Reparatur und Überholung (MRO) | |

| Energie und Strom | Fertigung von Windturbinenblättern |

| Öl- und Gasausrüstung | |

| Elektronik und Halbleiter | Halbleiter-Frontend |

| Leiterplatten- und SMT-Bestückung | |

| Industriemaschinen | |

| Medizinprodukte | |

| Forschung und Bildung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Angebot | Hardware | Koordinatenmessmaschinen (KMM) | Brücken-KMM |

| Portal-KMM | |||

| Gelenkarm-KMM | |||

| Optische Digitalisierungsgeräte und Scanner | Strukturlichtscanner | ||

| Laserscanner | |||

| Videomessmaschinen | |||

| Software | Messtechniksoftware | ||

| Qualitätsinspektionssoftware | |||

| Dienstleistungen | Kalibrierungsdienstleistungen | ||

| Wartung und Nachrüstung | |||

| Nach Dimension | 2D | ||

| 3D | |||

| Nach Messbereich | Klein- und Mittelkomponenten (weniger als 1 m³) | ||

| Großvolumen (über 1 m³) | |||

| Nach Technik | Lasertriangulation | ||

| Weißlichtinterferometrie | |||

| Konfokalmikroskopie | |||

| Laufzeitmessung | |||

| Nach Endnutzer | Automobil | Fertigung von Fahrzeugen mit Verbrennungsmotor | |

| Elektrofahrzeuge und Batterien | |||

| Luft- und Raumfahrt sowie Verteidigung | OEM-Produktion | ||

| Wartung, Reparatur und Überholung (MRO) | |||

| Energie und Strom | Fertigung von Windturbinenblättern | ||

| Öl- und Gasausrüstung | |||

| Elektronik und Halbleiter | Halbleiter-Frontend | ||

| Leiterplatten- und SMT-Bestückung | |||

| Industriemaschinen | |||

| Medizinprodukte | |||

| Forschung und Bildung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südostasien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für optische Messtechnik?

Der Markt für optische Messtechnik wird im Jahr 2026 auf 6,99 Milliarden USD geschätzt.

Wie schnell wird der Markt für optische Messtechnik bis 2031 wachsen?

Der Markt wird voraussichtlich mit einer CAGR von 6,35 % wachsen und bis 2031 9,51 Milliarden USD erreichen.

Welche Region führt die Nachfrage nach optischen Messtechnikwerkzeugen an?

Asien-Pazifik macht 37,80 % des globalen Umsatzes aus und wächst mit einer CAGR von 6,97 %.

Welches Segment verzeichnet das schnellste Wachstum im Markt?

Elektronik- und Halbleiteranwendungen werden bis 2031 aufgrund der Fertigung unter 2 nm mit einer CAGR von 7,08 % prognostiziert.

Warum sind Großvolumen-3D-Scanner für kleine und mittlere Unternehmen teuer?

Hochpräzisionssysteme, die mehrere Quadratmeter scannen können, können die jährlichen Kapitalbudgets kleinerer Unternehmen übersteigen und die Einführung ohne Leasing- oder Anreizprogramme einschränken.

Wie beeinflusst künstliche Intelligenz die optische Messtechnik?

KI ermöglicht automatisierte Merkmalserkennung, geschlossene Prozessanpassungen und prädiktive Qualitätsanalysen, wodurch Zykluszeiten und der Bedienereinsatz reduziert werden.

Seite zuletzt aktualisiert am: