Marktgröße und Marktanteil für wasserlösliche Polymere

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

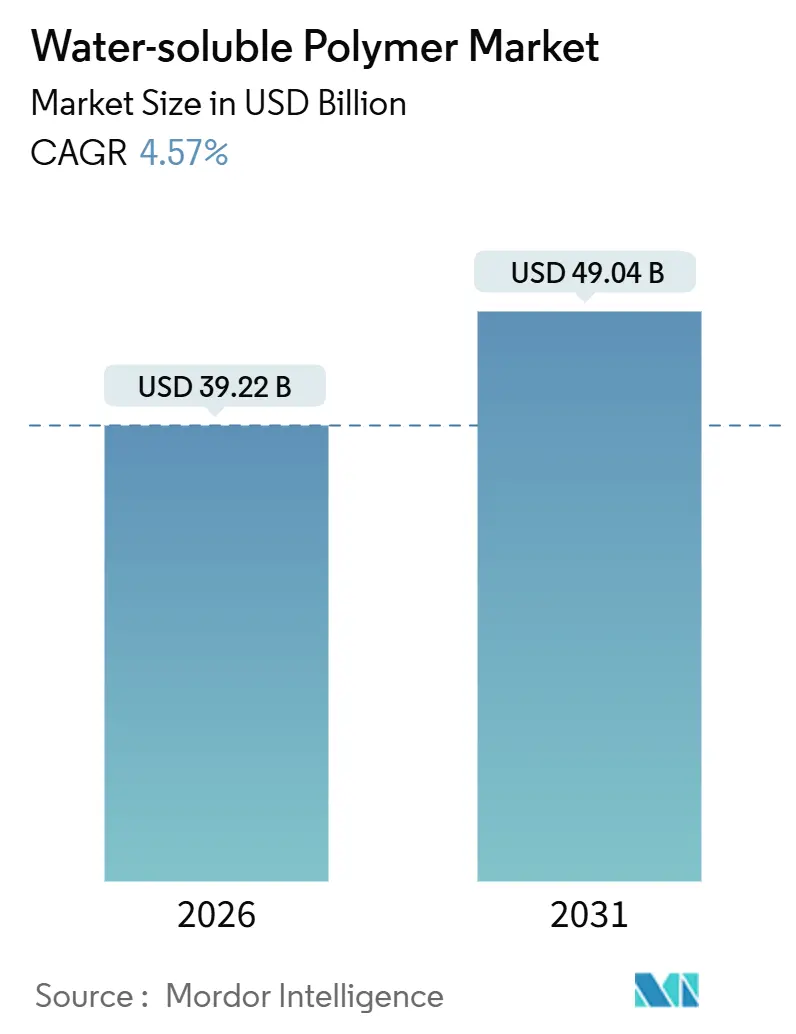

| Marktgröße (2026) | 39.22 Milliarden US-Dollar |

| Marktgröße (2031) | 49.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.57% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für wasserlösliche Polymere durch Mordor Intelligence

Die Marktgröße für wasserlösliche Polymere wird im Jahr 2026 auf 39,22 Milliarden USD geschätzt und soll bis 2031 einen Wert von 49,04 Milliarden USD erreichen, bei einer CAGR von 4,57 % während des Prognosezeitraums (2026–2031). Laufende Aufrüstungen von Tertiärbehandlungssystemen in China und der Europäischen Union, eine zunehmende Aktivität bei der Schiefergas-verbesserten Ölgewinnung in Nordamerika sowie eine wachsende Nachfrage nach Polyvinylalkohol (PVA)-Folien in Einheitsdosis-Haushaltsprodukten stützen gemeinsam die stetige Expansion des Marktes für wasserlösliche Polymere. Der Wettbewerb verschärft sich, da asiatische Hersteller integrierte Acrylnitril- und Acrylamidkapazitäten nutzen, um zweistellige Kostenvorteile zu erzielen, was westliche Anbieter unter Druck setzt, sich auf Spezialqualitäten mit hoher Ladungsdichte zu verlagern. Gleichzeitig lenken bevorstehende EU- und chinesische Beschränkungen für die Freisetzung von Mikroplastik die Forschung und Entwicklung in Richtung enzymatisch abbaubarer Copolymere und natürlicher Hydrokolloide.

Wichtigste Erkenntnisse des Berichts

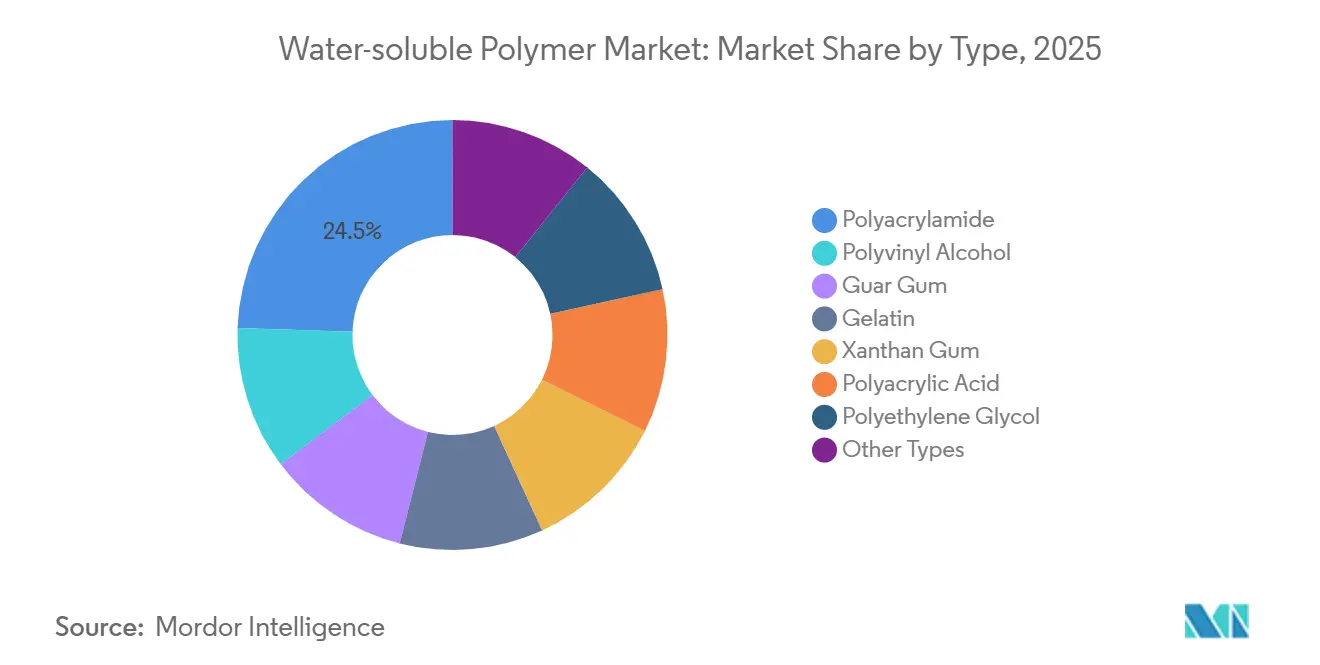

- Nach Typ führte Polyacrylamid mit einem Umsatzanteil von 24,48 % im Jahr 2025 und verzeichnete zugleich das schnellste Wachstum mit einer CAGR von 4,75 % bis 2031.

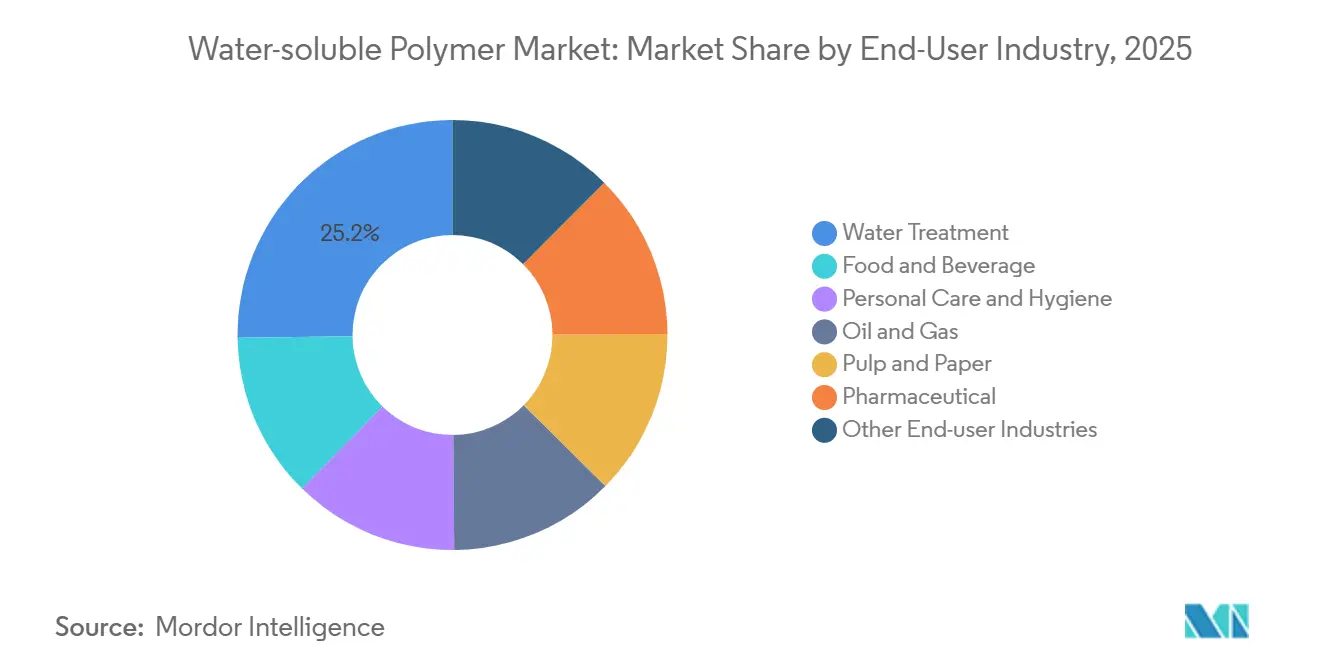

- Nach Endverbraucherbranche hielt die Wasseraufbereitung im Jahr 2025 einen Anteil von 25,20 % am Markt für wasserlösliche Polymere, während Pharmazeutika die höchste prognostizierte CAGR von 5,02 % bis 2031 aufwiesen.

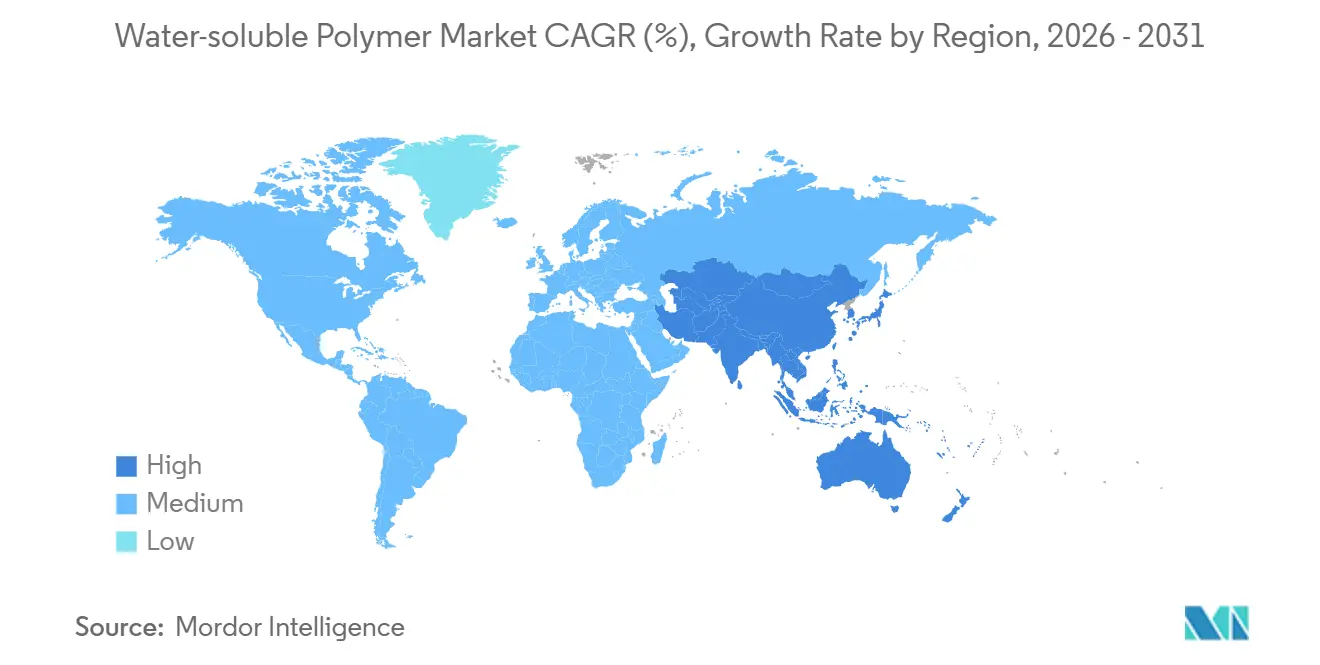

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Wertanteil von 50,17 % und soll bis 2031 mit einer CAGR von 4,74 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für wasserlösliche Polymere

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stark steigende globale Investitionen in die kommunale und industrielle Abwasserbehandlung | +1.2% | Global, mit Schwerpunkt Asien-Pazifik und Ausstrahlungseffekten auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Erholung der Polymernachfrage für die Schiefergas-verbesserte Ölgewinnung in Nordamerika | +0.6% | Nordamerika, vorwiegend Vereinigte Staaten und Kanada | Kurzfristig (≤ 2 Jahre) |

| Körperpflegehersteller beschleunigen den Wechsel zu wasserlöslichen Rheologiemodifikatoren | +0.5% | Global, angeführt von Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Phosphorfreie Einleitungsvorschriften der Europäischen Union und asiatischer Länder fördern fortschrittliche Polyacrylamide | +0.9% | Europa und Asien-Pazifik (China, Japan, Südkorea) | Langfristig (≥ 4 Jahre) |

| Schnelles Wachstum von Einheitsdosis-E-Commerce-Verpackungen unter Verwendung von PVA-Folien | +0.7% | Global, mit Nordamerika und Europa als frühen Anwendern | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark steigende globale Investitionen in die kommunale und industrielle Abwasserbehandlung

Im Jahr 2025 erreichten die globalen Ausgaben für die Abwasserbehandlung ein erhebliches Niveau. Dieser Investitionsanstieg hat die Nachfrage nach anionischen Polyacrylamiden mit ultrahohem Molekulargewicht angekurbelt, die für ihre Fähigkeit bekannt sind, Schlammvolumina zu reduzieren und Entsorgungskosten zu senken. Bis Ende 2025 führte China landesweite Klasse-1A-Ablaufgrenzwerte ein, was zu einem erhöhten Polyacrylamidverbrauch führte[1]Ministerium für Wohnungsbau und Stadt-Land-Entwicklung China, „Klasse-1A-Standards”, mohurd.gov.cn. Unterdessen stellte Indiens Nationale Mission für ein sauberes Ganges-Flusssystem erhebliche Mittel für den Bau neuer Kläranlagen bereit. Jede dieser Anlagen wird Polymerflockulierungsmittel benötigen. Im Nahen Osten nutzen 2025 neu in Betrieb genommene Entsalzungsprojekte Polyacrylsäure und Polyethylenglykol als Antiscalants. Diese sind für den Schutz von Membranen in neuen Kapazitäten unerlässlich. Insgesamt positionieren diese Initiativen kommunale und industrielle Akteure als führende Kräfte im Markt für wasserlösliche Polymere.

Erholung der Polymernachfrage für Schiefergas in Nordamerika

Im Jahr 2025 verbrauchten nordamerikanische Betreiber erhebliche Mengen an wasserlöslichen Polymeren, zeitgleich mit der Stabilisierung der Rohölpreise. Teilweise hydrolysiertes Polyacrylamid, ein wichtiger Akteur bei der Polymerflutung, bietet einen inkrementellen Gewinnungsvorteil gegenüber der herkömmlichen Wasserflutung. Gleichzeitig gewinnt Xanthangummi in hochsalinen Reservoiren einen größeren Anteil, gestützt durch neue US-amerikanische Kapazitäten, die 2024–2025 in Betrieb genommen wurden. Darüber hinaus fördern staatliche Zuschüsse die Forschung an thermisch stabilen, abbaubaren Copolymeren, die darauf abzielen, Formationsschäden zu mindern. Insgesamt unterstreichen diese Entwicklungen die zentrale Rolle des Ölfeldsektors bei der Stärkung des Marktes für wasserlösliche Polymere.

Körperpflegehersteller beschleunigen den Wechsel zu wasserlöslichen Rheologiemodifikatoren

In den Jahren 2024–2025 reformulierten Körperpflege-Produktvarianten ihre Zusammensetzungen und ersetzten Silikone durch Hydroxyethylcellulose, Polyquaternium-10 und Carbomer-Formulierungen, alles im Streben nach einem saubereren Etikett. Mit dem Aufkommen sulfatfreier Shampoos verzeichnete Ashlands Natrosol-Linie ein bemerkenswertes Wachstum. Im März 2025 führte BASF ein biobasiertes Polyquaternium-87 ein, das speziell für feuchtigkeitsbeständige Haarpflege entwickelt wurde. Ab Januar 2026 werden Änderungen der EU-Kosmetikverordnung eine vollständige Polymernachverfolgbarkeit vorschreiben, was Marken dazu veranlasst, mit Lieferanten zusammenzuarbeiten, die über robuste GMP-Zertifizierungen verfügen. Diese strategischen Verschiebungen stärken die Nachfrage nach wasserlöslichen Polymeren im Körperpflegesektor.

Phosphorfreie Einleitungsvorschriften der Europäischen Union und asiatischer Länder fördern fortschrittliche Polyacrylamide

Überarbeitungen der EU-Richtlinie zur Behandlung kommunaler Abwässer sollen die Phosphorgrenzwerte bis 2027 auf 0,5 mg/L senken. Dieser Schritt fördert die Einführung kationischer Polyacrylamide mit höherer Ladungsdichte in zahlreichen Anlagen. Ab Januar 2025 setzt China dieselben Grenzwerte im Wirtschaftsgürtel des Jangtse-Flusses um, was zu einem erhöhten Polyacrylamidverbrauch führt. Unterdessen führen Japan und Südkorea Subventionen und gesetzliche Vorgaben ein, um die Einführung fortschrittlicher Flockulierungsmittel zu fördern. Zusammen stärken diese Vorschriften den Markt für wasserlösliche Polymere.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Rohstoffen | -0.8% | Global, mit starken Auswirkungen in Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende End-of-Life- und Toxizitätsvorschriften für nicht biologisch abbaubare Polymere | -0.5% | Europa, Nordamerika und Asien-Pazifik (China, Japan) | Mittelfristig (2–4 Jahre) |

| Bevorstehende Mikroplastikgrenzwerte für lösliche/dispergierbare Chemikalien | -0.4% | Europa und Nordamerika, mit Beobachtung durch Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Rohstoffen

In den Jahren 2024–2025 schwankten die Acrylnitrilpreise erheblich infolge von Propylenstörungen in China. Diese Volatilität komprimierte die Polyacrylamid-Margen. Ebenso erlebten die Preise für Vinylacetatmonomer im gleichen Zeitraum einen deutlichen Anstieg. Gleichzeitig stiegen die Guarkernmehlpreise stark an, da Dürrebedingungen in Indien die Ernte drastisch reduzierten. Solche Schwankungen erschweren die Kostenplanbarkeit im Markt für wasserlösliche Polymere.

Zunehmende End-of-Life- und Toxizitätsvorschriften für nicht biologisch abbaubare Polymere

Chinas Entwurf eines Katalogs zielt darauf ab, bestimmte Polyacrylamidqualitäten in der Landwirtschaft bis 2028 auslaufen zu lassen, unter Berufung auf Bedenken hinsichtlich der Acrylamidauswaschung. Im Jahr 2024 leitete die Europäische Chemikalienagentur (ECHA) ein Beschränkungsdossier ein, das sich auf Restacrylamidgehalte konzentriert. Japan senkte 2025 den Acrylamidgrenzwert in lebensmittelkontaktierenden Polymeren[2]Europäische Chemikalienagentur, „REACH-Mikroplastikbeschränkung”, echa.europa.eu . Darüber hinaus schrieb Indien 2025 Biologisch-Abbaubarkeits-Tests für Waschmittelpolymere gemäß IS 17088 vor. Diese regulatorischen Maßnahmen werfen einen Schatten auf die Wachstumsaussichten des Marktes für wasserlösliche Polymere.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ – Polyacrylamid festigt seine Führungsposition bei der Flockung

Polyacrylamid erzielte 24,48 % des Umsatzes im Jahr 2025 und wird bis 2031 mit einer CAGR von 4,75 % wachsen. Dieses Wachstum ist größtenteils auf neu eingeführte Phosphoreinleitungsvorschriften zurückzuführen, die Polyacrylamidqualitäten mit ultrahohem Molekulargewicht begünstigen. Diese Qualitäten können die Schlammentsorgungskosten erheblich senken. Infolgedessen ist Polyacrylamid bereit, eine zentrale Rolle im Markt für wasserlösliche Polymere zu spielen, insbesondere bei Behandlungschemikalien. Gleichzeitig verzeichnen PVA-Folien, die häufig in Einheitsdosis-Waschmitteln verwendet werden, ein starkes Wachstum. Mögliche Beschränkungen für Mikroplastik stellen jedoch eine drohende Herausforderung dar. Guarkernmehl stand vor Herausforderungen aufgrund von Rohstoffrisiken infolge eines Ernteausfalls in Indien, was zu einer deutlichen Verlagerung hin zu Xanthangummi in Fracturing-Fluiden führte. Gelatine dominiert weiterhin den Markt für Weichgelatinekapseln, gestützt durch eine Zunahme der Hochblüten-Produktion durch Auftragsfertigungsorganisationen (CMOs) in der Asien-Pazifik-Region. Sowohl Polyacrylsäure als auch Natriumpolyacrylat verzeichnen eine erhöhte Nachfrage in Hygieneprodukten und zur Kesselsteinverhinderung in Kühlwasser. Dieser Nachfrageanstieg wird durch die Einführung neuer Qualitäten mit niedrigem Restmonomergehalt weiter unterstützt, die den strengen Verbraucherproduktvorschriften Kaliforniens entsprechen. Während PEG ein gefragter Inhaltsstoff in Injektionspräparaten und Kosmetika bleibt, steht es unter zunehmendem Prüfdruck, was die Forschung und Entwicklung dazu veranlasst, sich biobasierten Alternativen zuzuwenden. Darüber hinaus behaupten Celluloseether, Pektin und modifizierte Stärken weiterhin Nischenrollen im Markt, gestützt durch ihren Status als allgemein als sicher anerkannte Stoffe (GRAS) und einen natürlichen Markenansatz.

Polyacrylamids führende Position im Markt ist nicht nur ein Zeugnis seiner technischen Stärke, sondern auch der rückwärts integrierten Kostenstrukturen Chinas. Diese Strukturen haben den Anteil des Segments am breiteren Markt für wasserlösliche Polymere erheblich gestärkt. Während die wachsende Beliebtheit von PVA in Verbraucherpods eine Diversifizierung der Einnahmequellen signalisiert, stehen Lieferanten vor einer dringenden Herausforderung: bis 2027 glaubwürdige Biologisch-Abbaubarkeits-Dokumentation vorzulegen, um ihr Marktvolumen zu erhalten. Die Volatilität von Guarkernmehl, insbesondere angesichts der Ernteschwierigkeiten in Indien, hat Ölfeld-Nutzer dazu veranlasst, ihre Polymerauswahl zu erweitern und ihre Gewinnmargen vor unvorhersehbaren wetterbedingten Versorgungsunterbrechungen zu schützen. Gelatinelieferanten, die von der Wachstumswelle in der Biologika-Branche profitieren, müssen wachsam gegenüber Risiken wie boviner spongiformer Enzephalopathie bleiben und die Notwendigkeit strenger Rückverfolgbarkeitsmaßnahmen betonen. Hersteller von Polyacrylsäure bewerben nun Varianten mit extrem niedrigem Monomergehalt und festigen damit ihre Stellung in Hygiene- und Haushaltsmärkten, insbesondere da die regulatorische Kontrolle zunimmt. Mit der Weiterentwicklung des Marktes wird erwartet, dass PEG und Nischen-Spezialtypen ihren Fokus auf die lukrativeren Pharma- und Medizinproduktesektoren verlagern. Im Gegensatz dazu suchen natürliche Hydrokolloide aktiv nach Effizienzsteigerungen in Fermentationsprozessen, um gegenüber synthetischen Alternativen wettbewerbsfähig zu bleiben.

Nach Endverbraucher – Pharmazeutika beschleunigen sich, während Wasseraufbereitung der Kernbereich bleibt

Die Wasseraufbereitung machte 25,20 % der Nachfrage im Jahr 2025 aus. Da reife Versorgungsunternehmen Kapazitätserweiterungen abschließen und sich auf Prozessoptimierung konzentrieren, hat sich das Wachstum verlangsamt. Pharmahersteller, insbesondere in Asien-Pazifik, skalieren hochreines PEG, PVA und Celluloseether für Biologika und Tabletten mit kontrollierter Freisetzung und treiben damit eine CAGR von 5,02 % bis 2031 an. Unterdessen priorisieren Lebensmittel- und Getränkehersteller Clean-Label-Verdickungsmittel, was zur Entstehung neuer pflanzenbasierter Texturierungsmischungen als Ersatz für synthetische Optionen führt. In der Körperpflege ist eine deutliche Verschiebung zu beobachten, da Formulierer zu sulfat- und silikonfreien Systemen wechseln, was zu einem Anstieg der Nachfrage nach Hydroxyethylcellulose und Polyquaternium-Konditionierern führt.

Angesichts steigender Rohölpreise verstärken Öl- und Gasunternehmen die Polymerflutungsmengen zur Verbesserung der Gewinnung und steigern damit den Anteil des Segments am Markt für wasserlösliche Polymere. Zellstoff- und Papierfabriken setzen kationische Stärke und Polyacrylamid als Retentionshilfsmittel ein, um Faserverluste zu reduzieren und den Wasserverbrauch zu minimieren. Während die Einführung von PVA-Beuteltechnologie in der Agrochemie zunimmt, kämpft sie mit Herausforderungen aus Chinas Entwurfsbeschränkungen für nicht biologisch abbaubares Polyacrylamid zur Bodenverbesserung. In Indien beschleunigt das Produktionsgekoppelte Anreizprogramm den Aufbau lokaler Hilfsstoffkapazitäten, stärkt die inländische Selbstversorgung und verstärkt die Nachfrage des Pharmesektors nach der Industrie für wasserlösliche Polymere.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 50,17 % am globalen Wert und wird bis 2031 mit einer CAGR von 4,74 % wachsen. Dieses Wachstum wird durch erhebliche Investitionen in das Abwassermanagement in China und Indiens umfassende ländliche Wasserinitiative gestützt. Länder wie Japan, Südkorea und verschiedene südostasiatische Nationen verstärken die Nachfrage durch den Ausbau ihrer pharmazeutischen Hilfsstoffkapazitäten und Abwasserinfrastrukturen. Aufgrund seiner führenden Rolle sowohl bei der Produktion als auch beim Verbrauch von wasserlöslichen Polymeren festigt die Asien-Pazifik-Region ihre Dominanz im Markt.

Nordamerika erlebt einen Aufschwung, angetrieben durch die Stabilisierung der Schiefergasaktivitäten und die strengen Nulleinleitungsvorschriften der US-Umweltschutzbehörde (EPA), die Kohlekraftwerke zum Übergang zu fortschrittlichen Polymeren gezwungen haben. Kanada steht an der Spitze und experimentiert mit amphoteren Polyacrylamiden für Ölsand-Tailings. Unterdessen leitet Mexiko Mittel in die Modernisierung von Abwassersystemen in seinen großen Ballungsräumen. Diese vielfältigen Initiativen unterstreichen Nordamerikas bedeutende Stellung im Markt für wasserlösliche Polymere.

Europa gestaltet sein Produktangebot als Reaktion auf seinen Vorstoß für phosphorfreie Abwässer und strenge Mikroplastikvorschriften um. Diese Verschiebung lenkt den Markt in Richtung Polyacrylamide mit hoher Ladungsdichte und umweltfreundlicher Alternativen. Da zahlreiche kommunale Anlagen Tertiäraufrüstungen benötigen, wird ein Nachfrageanstieg nach Polymeren erwartet. Während nordische Länder aufgrund von Biologisch-Abbaubarkeits-Mandaten natürliche Hydrokolloide bevorzugen, treiben Projekte im russischen Wolgabecken das Wachstum in Osteuropa voran.

Südamerika nutzt Brasiliens ehrgeizige Sanitärinitiative, Argentiniens experimentelle Polymersaatgutbeschichtung und Bergbauvorhaben in den Anden, um den regionalen Verbrauch zu steigern. Im Nahen Osten und Afrika stärken Bemühungen zur Erweiterung der Entsalzungskapazitäten und zur Modernisierung von Abwasseranlagen in Südafrika die Nachfrage nach Kesselsteinhemmern und Flockulierungsmitteln und diversifizieren damit die globale Landschaft für wasserlösliche Polymere weiter.

Wettbewerbslandschaft

Der Markt für wasserlösliche Polymere ist mäßig fragmentiert. Westliche Marktführer verlagern sich auf Spezialqualitäten wie amphotere Polyacrylamide für Tailings und Hilfsstoffe mit extrem niedrigem Restmonomergehalt. Chinesische Unternehmen bauten in den Jahren 2024–2026 neue Kapazitäten auf, um die kommunale und bergbauliche Nachfrage zu decken. Startups im Bereich der Bioproduktion nutzen synthetische Biologie, um Fermentationskosten für Xanthan und Gellan zu senken, und fordern etablierte Anbieter sowohl beim Preis als auch bei den Nachhaltigkeitsnachweisen heraus. ISO-9001- und ISO-14001-Zertifizierungen sind in kommunalen Ausschreibungen zunehmend obligatorisch und begünstigen Hersteller mit multinationalen Qualitätssystemen und Transparenz.

Marktführer in der Branche für wasserlösliche Polymere

SNF Group

BASF SE

Ashland

Kemira

Kuraray Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Mitsubishi Chemical erhielt die ISCC-PLUS-Zertifizierung für Spezial-PVOH-Qualitäten, darunter GOHSENX und Nichigo G-Polymer.

- Juni 2024: Kuraray stellte gebrauchsfertige wasserbasierte PVA-Lösungen vor, die den Heizenergieverbrauch der Kunden senken und den CO₂-Fußabdruck an seinem Standort in Frankfurt verringern.

Berichtsumfang des globalen Marktes für wasserlösliche Polymere

Wasserlösliche Polymere sind große Moleküle, die aus sich wiederholenden Einheiten bestehen und sich in Wasser auflösen oder dispergieren können. Diese Polymere besitzen hydrophile Gruppen oder Seitenketten, die mit Wassermolekülen interagieren und es ihnen ermöglichen, sich aufzulösen und Lösungen oder kolloidale Suspensionen zu bilden. Sie können von natürlichen Polymeren wie Cellulosederivaten, Stärke und Proteinen bis hin zu synthetischen Polymeren reichen. Wasserlösliche Polymere werden in verschiedenen Branchen umfangreich eingesetzt, da sie die Eigenschaften von Wasser verändern, die Produktleistung verbessern und Prozesse wie Verdickung, Stabilisierung, Haftung und Wirkstofffreisetzung erleichtern können.

Der Markt für wasserlösliche Polymere ist nach Typ, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in Polyacrylamid, Polyvinylalkohol, Guarkernmehl, Gelatine, Xanthangummi, Polyacrylsäure, Polyethylenglykol und andere Typen (Celluloseether, Pektin und Stärke) unterteilt. Basierend auf der Endverbraucherbranche ist der Markt in Wasseraufbereitung, Lebensmittel und Getränke, Körperpflege und Hygiene, Öl und Gas, Zellstoff und Papier, Pharmazeutika und andere Endverbraucherbranchen (Agrochemikalien) segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt für wasserlösliche Polymere in 22 Ländern der wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Wertes (USD) erstellt.

| Polyacrylamid |

| Polyvinylalkohol |

| Guarkernmehl |

| Gelatine |

| Xanthangummi |

| Polyacrylsäure |

| Polyethylenglykol |

| Andere Typen (Celluloseether, Pektin und Stärke) |

| Wasseraufbereitung |

| Lebensmittel und Getränke |

| Körperpflege und Hygiene |

| Öl und Gas |

| Zellstoff und Papier |

| Pharmazeutika |

| Andere Endverbraucherbranchen (Agrochemikalien) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Indonesien | |

| Malaysia | |

| Thailand | |

| Vietnam | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Polyacrylamid | |

| Polyvinylalkohol | ||

| Guarkernmehl | ||

| Gelatine | ||

| Xanthangummi | ||

| Polyacrylsäure | ||

| Polyethylenglykol | ||

| Andere Typen (Celluloseether, Pektin und Stärke) | ||

| Nach Endverbraucherbranche | Wasseraufbereitung | |

| Lebensmittel und Getränke | ||

| Körperpflege und Hygiene | ||

| Öl und Gas | ||

| Zellstoff und Papier | ||

| Pharmazeutika | ||

| Andere Endverbraucherbranchen (Agrochemikalien) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Indonesien | ||

| Malaysia | ||

| Thailand | ||

| Vietnam | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für wasserlösliche Polymere?

Die Marktgröße für wasserlösliche Polymere beläuft sich im Jahr 2026 auf 39,22 Milliarden USD und wächst mit einer CAGR von 4,57 %, um bis 2031 einen Wert von 49,04 Milliarden USD zu erreichen.

Welcher Polymertyp nimmt die führende Position ein?

Polyacrylamid führt mit einem Anteil von 24,48 % im Jahr 2025, gestützt durch globale Aufrüstungen der Abwasserbehandlung und die Einführung im Ölfeld.

Warum ist Asien-Pazifik so dominant?

Regionale Investitionen in die Abwasserinfrastruktur und robuste Kapazitätserweiterungen im Pharmabereich heben Asien-Pazifik auf 50,17 % des globalen Wertes.

Was ist das am schnellsten wachsende Endverbrauchersegment?

Die Pharmafertigung zeigt mit einer CAGR von 5,02 % bis 2031 die schnellste Entwicklung, da Biologika und Arzneimittel mit kontrollierter Freisetzung expandieren.

Seite zuletzt aktualisiert am: