Marktgröße und -anteil für Polymerverarbeitungshilfsmittel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 2.02 Milliarden US-Dollar |

| Marktgröße (2031) | 2.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.69% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Polymerverarbeitungshilfsmittel von Mordor Intelligence

Die Marktgröße für Polymerverarbeitungshilfsmittel wurde im Jahr 2025 auf 1,94 Milliarden USD geschätzt und wird voraussichtlich von 2,02 Milliarden USD im Jahr 2026 auf 2,54 Milliarden USD bis 2031 wachsen, bei einem CAGR von 4,69 % während des Prognosezeitraums (2026–2031). Mehrere Kräfte stützen diesen Verlauf. Große Polyolefinproduzenten verlagern Kapazitäten aus Europa und Nordostasien in Richtung integrierter Crackeranlagen im Nahen Osten und in Südostasien, was die Rohstoffkosten senkt und die nachgelagerte Nachfrage nach scherstabilen Verarbeitungshilfsmitteln erhöht. Gleichzeitig zwingen regulatorische Fristen in der Europäischen Union und den Vereinigten Staaten Harzproduzenten dazu, PFAS-freie Chemikalien zu qualifizieren, was die durchschnittlichen Verkaufspreise um 15–25 % gegenüber herkömmlichen fluorpolymerbasierten Qualitäten anhebt. Flexible Verpackungskonverter sind die größten Verbraucher von Polymerverarbeitungshilfsmitteln, doch schmelzgesponnene Hygienevliesstoffe und Raffia-Bandextrusion wachsen schneller, da E-Commerce-Logistik, medizinische Filtration und Gewebesackexporte im Asien-Pazifik-Raum zunehmen. Die Konsolidierung unter den vorgelagerten Polyolefinriesen, am deutlichsten durch die Fusion von Borouge und Borealis im Jahr 2026, schafft Skalenvorteile, die vertikal integrierten Additivlieferanten mit regionaler Compoundierung, Lebensmittelkontaktdossiers und Recyclingkompatibilitätswerkzeugen zugutekommen.

Wichtigste Erkenntnisse des Berichts

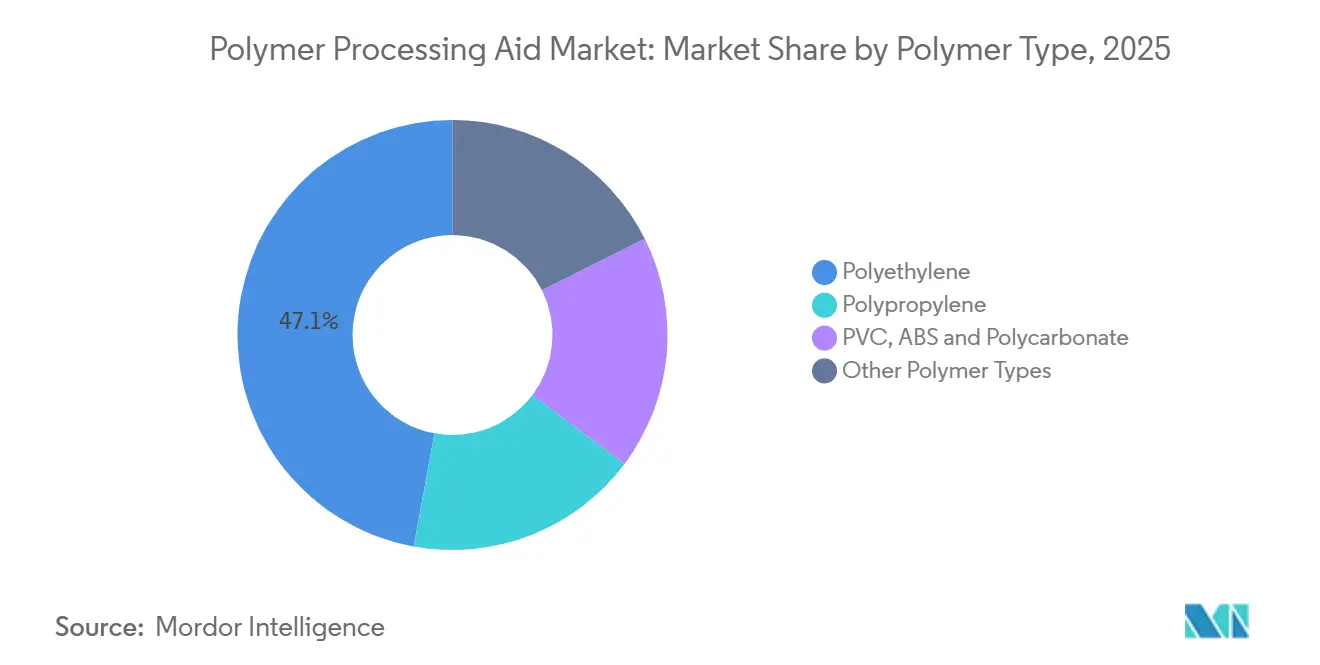

- Nach Polymertyp führte Polyethylen mit einem Anteil von 47,12 % am Markt für Polymerverarbeitungshilfsmittel im Jahr 2025, während Polypropylen im Prognosezeitraum (2026–2031) voraussichtlich mit einem CAGR von 4,89 % wachsen wird.

- Nach Anwendung erzielten Blas- und Gießfolie im Jahr 2025 einen Umsatzanteil von 54,18 %; Fasern und Raffia werden im Prognosezeitraum (2026–2031) voraussichtlich einen CAGR von 4,78 % verzeichnen.

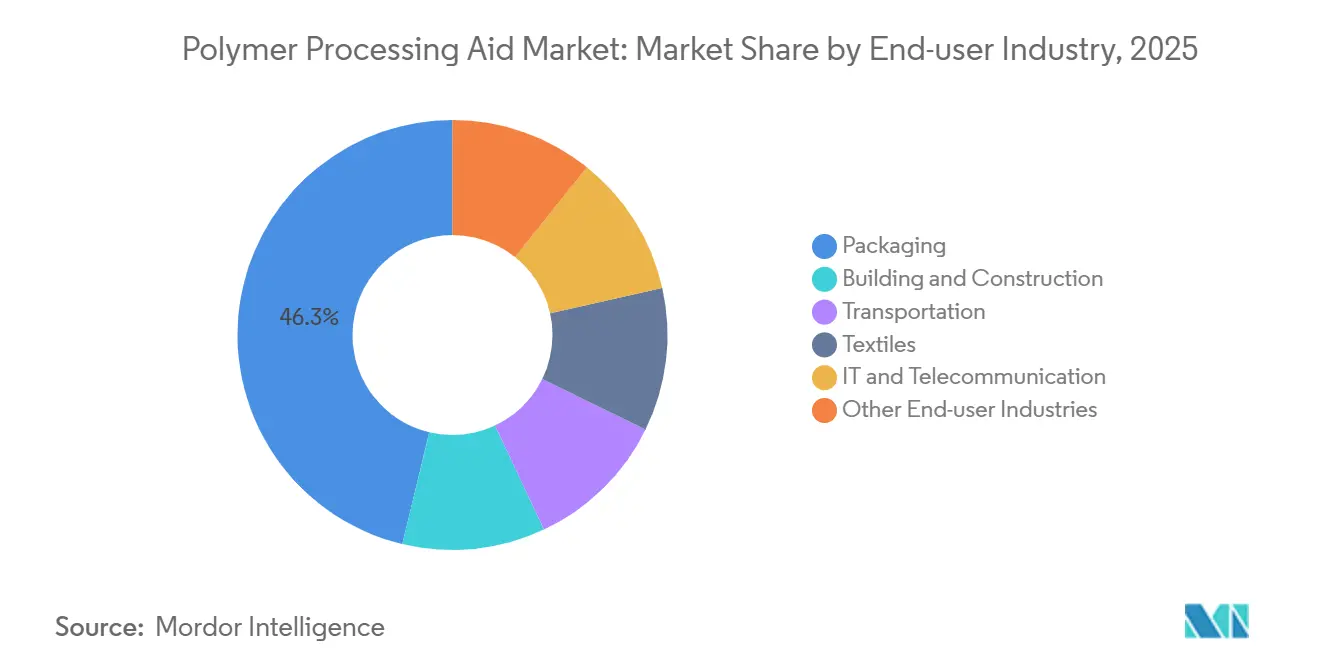

- Nach Endverbraucherbranche dominierte Verpackung im Jahr 2025 mit 46,25 % des Verbrauchs, während Transport im Zeitraum 2026–2031 voraussichtlich mit einem CAGR von 4,71 % wachsen wird.

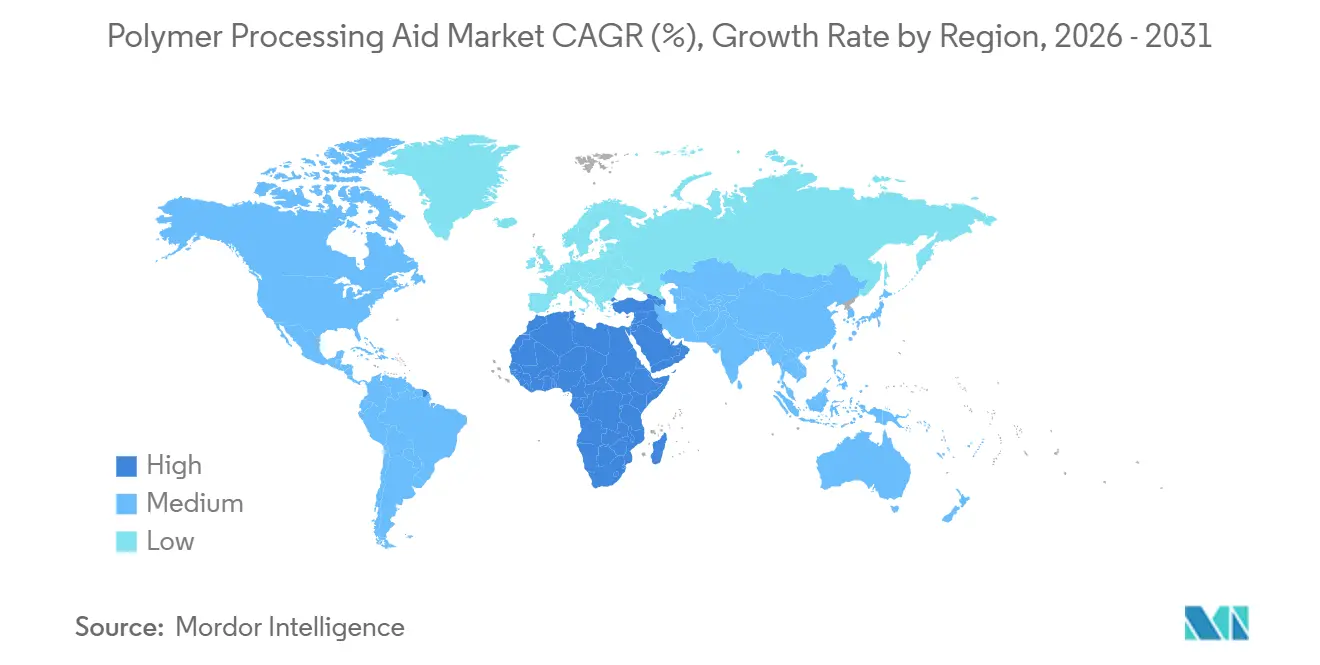

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 42,05 % am globalen Umsatz; der Nahe Osten und Afrika werden voraussichtlich das schnellste Wachstum mit einem CAGR von 4,73 % im Prognosezeitraum (2026–2031) verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Polymerverarbeitungshilfsmittel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach flexibler Verpackung aus Polypropylen und Polyethylen | +1.2% | Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum von PVC und HDPE in Infrastrukturprojekten | +0.9% | Naher Osten, Nordamerika, Südasien | Langfristig (≥ 4 Jahre) |

| Boom der Kunststoffverarbeitungskapazitäten im Asien-Pazifik-Raum | +1.1% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Wechsel zu PFAS-armen/-freien Polymerverarbeitungshilfsmitteln durch neue Vorschriften | +0.8% | Europa, Nordamerika, mit Ausstrahlungseffekten auf exportorientiertes Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach schmelzgesponnenen Vliesstoffen für die medizinische Filtration | +0.6% | Nordamerika, Europa, Indien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach flexibler Verpackung aus Polypropylen und Polyethylen

Die Erfüllung von E-Commerce-Aufträgen und der Konsum unterwegs veranlassen Konverter, Folien dünner zu gestalten und dabei Durchstoßfestigkeit und Klarheit zu erhalten. Der Umsatz mit flexibler Verpackung erreichte im Jahr 2024 45 Milliarden USD, wobei Polyethylenfolien aufgrund ihrer Siegelfähigkeit und Feuchtigkeitsbarriereleistung 68 % des Volumens ausmachten. Das indische Unternehmen UFlex nahm 2025 eine BOPET-Linie (biaxial orientiertes Polyethylenterephthalat) mit einer Kapazität von 36.000 Tonnen pro Jahr in Betrieb, die PFAS (Per- und Polyfluoralkylsubstanzen)-freie Polymerverarbeitungshilfsmittel einsetzt, um die Foliendicke von 12 μm auf 9 μm zu reduzieren, ohne die Fallgewichtsfestigkeit zu beeinträchtigen. Liniengeschwindigkeiten von mehr als 400 m/min erzeugen Schmelztemperaturen über 240 °C, was die Verwendung von flüssigen Siloxanhilfsmitteln bei 0,1–0,4 % zur Vermeidung von Haifischhautdefekten fördert. Lieferanten mit ISO 22000-zertifizierten Lebensmittelkontaktqualitäten genießen einen klaren Vorteil, da Snackmarken die Migrationsgrenzen verschärfen.

Wachstum von PVC und HDPE in Infrastrukturprojekten

Urbanisierungsprogramme im Golf-Kooperationsrat und in Südasien erweitern Wasserversorgungs- und Leitungsnetze, die auf starrem Polyvinylchlorid (PVC) und Polyethylen hoher Dichte (HDPE) basieren. Shintechs Erweiterung in Plaquemine im Wert von 3,4 Milliarden USD wird bis 2030 625.000 Tonnen pro Jahr Ethylen und 500.000 Tonnen pro Jahr Vinylchloridmonomer (VCM) hinzufügen und nordamerikanische Rohrextruder beliefern, die ein Nachfragewachstum von 7–9 % verzeichnen. TA'ZIZ baut einen PVC-Komplex im Wert von 1,99 Milliarden USD, der für die Inbetriebnahme im Jahr 2028 geplant ist, um den Bausektor im Nahen Osten zu versorgen. Diese Projekte steigern die Nachfrage nach Acrylcopolymer-Polymerverarbeitungshilfsmitteln, die die Fusionsraten in starren Profilen verbessern und Trinkwasserstandards wie dem indischen IS 4985 entsprechen.

Boom der Kunststoffverarbeitungskapazitäten im Asien-Pazifik-Raum

Chinas Polyethylenkapazität erreichte im Jahr 2024 34,31 Millionen Tonnen pro Jahr und wird bis Ende 2026 39 Millionen Tonnen pro Jahr überschreiten, während Polypropylen über 55 Millionen Tonnen pro Jahr steigt, da Kohle-zu-Olefin-Anlagen in Ningxia und Shandong in Betrieb gehen. Konverter sehen sich mit sinkenden Margen konfrontiert. Die Margen für lineares Polyethylen niedriger Dichte (LLDPE) in Nordchina fielen im April 2025 auf 428 CNY (59,49 USD) pro Tonne, sodass schnellere Zykluszeiten und weniger Ausschuss entscheidend werden und die Nachfrage nach Polymerverarbeitungshilfsmitteln ankurbeln. Thailand und Vietnam planen bis 2030 7 Millionen Tonnen zusätzliche Polyolefine und Bio-PE, was spezielle Polymerverarbeitungshilfsmittel erfordert, die mit erneuerbaren Rohstoffen kompatibel sind.

Wechsel zu PFAS-armen/-freien Polymerverarbeitungshilfsmitteln durch neue Vorschriften

Ab Februar 2025 schränkt Anhang XVII der EU-REACH-Verordnung PFAS ein, und die Meldepflicht gemäß dem Toxic Substances Control Act (TSCA) der United States Environmental Protection Agency (EPA) muss bis Mai 2025 erfüllt werden. Clariant reagierte mit AddWorks PPA 101 FG und 122 G für den direkten Lebensmittelkontakt[1]Clariant AG, "Einführung von AddWorks PPA 101 FG," clariant.com. Ampacet brachte im September 2025 ProVital+ Proflow 1485 für die ISO 10993-konforme medizinische Extrusion auf den Markt. Avient führte im Februar 2026 flüssige Hiformer-Qualitäten für asiatische Folienlinien ein, was den 61-prozentigen Umsatzanteil von Borouge in der Region widerspiegelt. Preisaufschläge werden durch einfachere regulatorische Zulassung und Akzeptanz durch Markeninhaber ausgeglichen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten und Preisvolatilität fluoropolymerbasierter Polymerverarbeitungshilfsmittel | -0.5% | Global, am stärksten in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Strenge PFAS-Stoffvorschriften, die Formulierungen einschränken | -0.3% | Europa, Nordamerika, exportorientiertes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Recyclingkontamination durch Rückstände von Polymerverarbeitungshilfsmitteln in Abfallströmen | -0.2% | Europa, Nordamerika, aufkommend in Japan und Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und Preisvolatilität fluoropolymerbasierter Polymerverarbeitungshilfsmittel

Polytetrafluorethylen (PTFE)-basierte Hilfsmittel wurden in Nordamerika im vierten Quartal 2025 für 13.348–13.545 USD pro Tonne verkauft, ein Anstieg von 18 % im Jahresvergleich, gegenüber 6.018 USD pro Tonne im Asien-Pazifik-Raum, wo sich die Rabatte verringern, da chinesische Anlagen mit Energieabgaben konfrontiert sind. Jede Schwankung von 1.000 USD pro Tonne verschiebt die Konverterkosten um 0,50–2,00 USD pro Tonne Folie oder Rohr und erodiert Margen, die bereits bei rund 6 % stagnieren. Mehrjährige Lieferverträge mit Preisobergrenzen mindern das Risiko, behindern jedoch den schnellen Wechsel zu neuen PFAS-freien Qualitäten.

Strenge PFAS-Stoffvorschriften, die Formulierungen einschränken

Kalifornien, Maine und Minnesota verbieten ab 2025–2032 absichtlich zugesetzte PFAS in Konsumgütern, was landesweite Händler zwingt, die strengste Regelung einzuhalten. Der Nachweis einer Restmigration unter 10 ppb disqualifiziert häufig herkömmliche Polymerverarbeitungshilfsmittel, und Pilotversuche für Ersatzstoffe kosten 0,5–1 Million USD zuzüglich 6–12 Monate, was mittelgroße Konverter am härtesten trifft. Fusionen und Übernahmen nehmen an Fahrt auf, da größere Akteure Compliance-Budgets auf höhere Volumina verteilen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Polymertyp: Polyethylen dominiert, Polypropylen beschleunigt sich

Polyethylen hielt im Jahr 2025 einen Marktanteil von 47,12 % am Markt für Polymerverarbeitungshilfsmittel, was auf die führende Rolle bei Blasfolien zurückzuführen ist; Polypropylenmischungen werden jedoch voraussichtlich bis 2031 mit einem CAGR von 4,89 % wachsen, angetrieben durch schmelzgesponnene Vliesstoffe für Hygieneanwendungen. Innerhalb von Polyethylen verbrauchte LDPE-LLDPE-Stretchfolie 38 % des Additivvolumens, während HDPE-Rohr- und Flaschenanwendungen 62 % ausmachten. Tasnees geplante petrochemische Erweiterung auf 3,3 Millionen Tonnen pro Jahr wird die HDPE-Nachfrage im Golf steigern und den lokalen Bedarf an Polymerverarbeitungshilfsmitteln mit hoher Schmelzfestigkeit intensivieren[2]Sahm Capital Insights, "Tasnee Petrochemische Erweiterung," sahmcapital.com.

Der Reformulierungsdruck ist bei Polypropylen höher, da Raffia-Bandlinien in Indien und China auf PFAS-freie Qualitäten bestehen, die die Zugfestigkeit auch bei 20–30 % CaCO₃-Füllstoff über 250 MPa halten. Außerhalb von Polyolefinen absorbierten PVC, ABS und PC zusammen 18 % des Volumens von 2025, aber Acetylen-basierte PVC-Abschaltungen in China und höhere VCM-Kosten schränken das kurzfristige Wachstum ein. Nischentechnikharze wie PA und POM machten die verbleibenden 8 % aus und erfordern Polymerverarbeitungshilfsmittel, die die Maßhaltigkeit bei mehr als 120 °C erhalten.

Nach Anwendung: Folienextrusion führt, Fasern gewinnen an Dynamik

Blas- und Gießfolie machten im Jahr 2025 54,18 % des Umsatzes im Markt für Polymerverarbeitungshilfsmittel aus. Flüssige Siloxan-Polymerverarbeitungshilfsmittel ermöglichen es Gieß-PP-Linien, 400 Meter pro Minute ohne Haifischhaut zu erreichen und die Bedruckbarkeitsanforderungen für Snack-Lebensmittellaminierungen zu erfüllen. Fasern und Raffia werden bis 2031 voraussichtlich mit einem CAGR von 4,78 % wachsen, da Gewebesäcke, Jumbo-Bags und Geotextilien in Süd- und Südostasien zunehmen.

Der Wechsel zu halogenfreier flammhemmender Ummantelung in der Draht- und Kabelanwendung in Europa fördert polyolefinreiche Compounds, die Fließhilfsmittel benötigen. Der Marktanteil von blasgeformten HDPE-Flaschen hängt von Polymerverarbeitungshilfsmitteln ab, um das Durchhängen des Vorformlings zu begrenzen. Der Marktanteil von Rohr und Schlauch im Jahr 2025 wurde durch kommunale Wasseraufrüstungen im Golf gestützt. Spritzguss, Thermoformen und Rotationsformen rundeten den Marktanteil mit spezialisierten Anforderungen für verzugsfreie Großteile ab.

Nach Endverbraucherbranche: Verpackung dominiert, Transport wächst stark

Der Verpackungssektor hielt im Jahr 2025 einen Marktanteil von 46,25 %, der flexible Folien, starre Behälter und Schutzschäume umfasst, wobei die E-Commerce-Logistik die Nachfrage nach durchstoßfesten Polyethylen-Versandtaschen und manipulationssicheren Polypropylen-Beuteln antreibt. Transportanwendungen werden bis 2031 voraussichtlich mit einem CAGR von 4,71 % wachsen, dem schnellsten unter den Endverbrauchersegmenten, da Automobilhersteller Stahl und Aluminium durch faserverstärkte Thermoplaste ersetzen, um eine Massenreduzierung von 10–15 % bei Karosserieteilen, Batteriegehäusen und Unterbodenabdeckungen zu erzielen. SABIC führte LNP Elcrin-Compounds ein, die 30–45 % post-consumer-recycelten Inhalt und thermisch leitfähige Qualitäten für Elektrofahrzeug-Batteriemodule enthalten – Formulierungen, die Polymerverarbeitungshilfsmittel erfordern, um die Faserbenetzung aufrechtzuerhalten und die Hohlraumbildung beim Spritzguss zu verhindern.

Der Verbrauch der Endverbraucher aus dem Bauwesen im Jahr 2025 konzentrierte sich auf PVC-Fensterprofile, HDPE-Welldrainagerohre und Polycarbonat-Verglasungsplatten. Das Wachstum des Sektors ist an die Urbanisierung im Golf-Kooperationsrat gebunden, wo Borouge die Polyolefinkapazität bis 2028 auf über 6,6 Millionen Tonnen pro Jahr ausbaut. Der Marktanteil der Textilanwendung wurde durch Polypropylen-Spunbond- und Meltblown-Stoffe für Einweghygieneprodukte wie Windeln, Damenbinden und Operationskittel repräsentiert, die Polymerverarbeitungshilfsmittel erfordern, die die Fasergleichmäßigkeit aufrechterhalten und das Verstopfen der Düsen beim Hochgeschwindigkeitsspinnen verhindern. IT- und Telekommunikationsanwendungen, die Glasfaserkabelummantelungen und Elektronikgehäuse bedienen, bei denen flammhemmende Polycarbonat- und ABS-Compounds Polymerverarbeitungshilfsmittel erfordern, die mit bromierten oder phosphorbasierten Additiven kompatibel sind.

Geografische Analyse

Asien-Pazifik erwirtschaftete im Jahr 2025 42,05 % des Umsatzes, gestützt durch Chinas PE-Kapazität von 34,31 Millionen Tonnen pro Jahr und PP-Kapazität von 43,69 Millionen Tonnen pro Jahr sowie Indiens schnell wachsenden Foliensektor. Überangebot drückt die Margen, sodass Konverter kostengünstige, niedrig dosierte Polymerverarbeitungshilfsmittel bevorzugen. Braskems thailändisches Bio-Ethylenprojekt und UFlex' neue Linien veranschaulichen die Ausrichtung der Region auf zirkuläre und biobasierte Rohstoffe, die kompatible Additive erfordern.

Der Nahe Osten und Afrika ist der Wachstumsmotor mit einer prognostizierten CAGR von 4,73 % bis 2031. Borouge, QatarEnergy und Amiral fügen bis 2028 gemeinsam mehr als 4 Millionen Tonnen HDPE und LLDPE hinzu, verbunden mit Ethan-Crackern, die 20–30 % niedrigere Rohstoffkosten als europäische Naphtha-Anlagen liefern. Die neu fusionierte Borouge Group International verfügt über 13,6 Millionen Tonnen pro Jahr Polyolefine und übt Druck auf Lieferanten aus, integrierte Polymerverarbeitungshilfsmittel-Masterbatch-Dienste in der Nähe von Ruwais und dem Ruwais Logistics Park anzubieten.

Nordamerika hielt im Jahr 2025 einen erheblichen Marktanteil, wobei Shintechs Plaquemine- und LyondellBasells CirculenRenew-Linien die Nachfrage nach massenbilanzierten Polymerverarbeitungshilfsmitteln ankurbelten. Der Marktanteil Europas wird durch 5,4 Millionen Tonnen Kapazitätsschließungen seit 2022 und Energiekosten, die 3–4-mal so hoch sind wie im Golf, beeinträchtigt. Investitionen haben sich auf Nischen-Kreislaufprojekte wie Borealis' Hochschmelzfestigkeits-PP-Linie für 50 % PCR-Einschluss verlagert – eine Spezifikation, die herkömmliche Additive belastet. Südamerika hatte einen kleineren Marktanteil, wobei Braskems brasilianische Aufrüstungen Polymerverarbeitungshilfsmittel erfordern, die tropische Umgebungstemperaturen und erhöhte Schmelztemperaturen tolerieren.

Wettbewerbslandschaft

Der Markt für Polymerverarbeitungshilfsmittel ist mäßig konsolidiert. Patentaktivitäten rund um Katalysatoren mit eingeschränkter Geometrie und hyperverzweigte Polyolefinelastomere zielen darauf ab, die Schmelzbruchbeständigkeit direkt in das Polymer einzubetten – eine potenzielle langfristige Bedrohung für die eigenständige Additivnachfrage. Gleichzeitig wird die Größe der Borouge Group International mit 13,6 Millionen Tonnen pro Jahr die Beschaffung in Richtung Lieferanten verlagern, die Labore in Abu Dhabi oder Wien verankern und sich zu Forschung und Entwicklung an recyclingkompatiblen Chemikalien verpflichten können.

Marktführer im Bereich Polymerverarbeitungshilfsmittel

Arkema

Dow

DAIKIN INDUSTRIES, Ltd.

Clariant

The Chemours Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Avient Corporation erweiterte sein Hiformer Non-PFAS-Verarbeitungshilfsmittel-Portfolio auf den asiatischen Markt. Die Erweiterung führt zwei neue flüssige Qualitäten ein, die auf Polyolefinfolienanwendungen zugeschnitten sind. Diese Formulierungen umfassen nun sowohl siloxanbasierte als auch nicht-siloxanbasierte PFAS-freie flüssige Verarbeitungshilfsmittel.

- Oktober 2025: Cargill, Incorporated, stellte seine neueste Innovation vor, das Additiv Incroflo P50. Dieses Polymerverarbeitungshilfsmittel ist auf Polyolefine zugeschnitten. Dieser Fortschritt steigert den Polymerschmelzfluss und die Extrudierbarkeit erheblich und vermeidet dabei den absichtlichen Einsatz von Halogenen im Kunststoffherstellungsprozess.

Umfang des globalen Berichts über den Markt für Polymerverarbeitungshilfsmittel

Polymerverarbeitungshilfsmittel sind Additive, die dem Basispolymer zugesetzt werden, um die Verarbeitbarkeit, die Verarbeitungseigenschaften und die Qualität des Endprodukts zu verbessern.

Der Markt für Polymerverarbeitungshilfsmittel ist nach Polymertyp, Anwendung, Endverbraucherbranche und Geografie segmentiert. Der Markt ist nach Polymertyp in Polyethylen, Polypropylen, PVC, ABS, Polycarbonat und andere Polymertypen unterteilt. Der Markt ist nach Anwendung in Blas- und Gießfolie, Draht und Kabel, Extrusionsblasformen, Fasern und Raffia, Rohr und Schlauch sowie andere Anwendungen unterteilt. Nach Endverbraucherbranche ist der Markt in Verpackung, Bauwesen und Konstruktion, Transport, Textilien, IT und Telekommunikation sowie andere Endverbraucherbranchen unterteilt. Der Bericht deckt auch die Größe und Prognosen für den Markt für Polymerverarbeitungshilfsmittel in 16 Ländern in den wichtigsten Regionen ab. Die Marktgröße und -prognosen für jedes Segment basieren auf dem Wert (USD).

| Polyethylen | LLDPE |

| LDPE | |

| HDPE | |

| Polypropylen | |

| PVC, ABS und Polycarbonat | |

| Andere Polymertypen |

| Blas- und Gießfolie |

| Draht und Kabel |

| Extrusionsblasformen |

| Fasern und Raffia |

| Rohr und Schlauch |

| Andere Anwendungen |

| Verpackung |

| Bauwesen und Konstruktion |

| Transport |

| Textilien |

| IT und Telekommunikation |

| Andere Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Polymertyp | Polyethylen | LLDPE |

| LDPE | ||

| HDPE | ||

| Polypropylen | ||

| PVC, ABS und Polycarbonat | ||

| Andere Polymertypen | ||

| Nach Anwendung | Blas- und Gießfolie | |

| Draht und Kabel | ||

| Extrusionsblasformen | ||

| Fasern und Raffia | ||

| Rohr und Schlauch | ||

| Andere Anwendungen | ||

| Nach Endverbraucherbranche | Verpackung | |

| Bauwesen und Konstruktion | ||

| Transport | ||

| Textilien | ||

| IT und Telekommunikation | ||

| Andere Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Polymerverarbeitungshilfsmittel bis 2031 erreichen?

Es wird erwartet, dass er bis 2031 2,54 Milliarden USD erreicht, was einem CAGR von 4,69 % über 2026–2031 entspricht.

Welcher Polymertyp wird das schnellste Wachstum in der Additivnachfrage verzeichnen?

Polypropylen-Polymerverarbeitungshilfsmittel werden voraussichtlich das höchste Wachstum mit einem CAGR von 4,89 % verzeichnen, angetrieben durch Vliesstoffe für Hygieneanwendungen und Raffia-Bandextrusion.

Warum erzielen PFAS-freie Polymerverarbeitungshilfsmittel einen Preisaufschlag?

EU-REACH- und US-EPA-Fristen erfordern PFAS-freie Formulierungen; konforme Qualitäten erzielen 15–25 % höhere Preise, vereinfachen jedoch die regulatorische Zulassung.

Welche Region bietet die besten Wachstumsaussichten für Lieferanten?

Der Nahe Osten und Afrika wird bis 2031 voraussichtlich mit einem CAGR von 4,73 % wachsen, angetrieben durch neue ethanbasierte Polyolefinkomplexe.

Seite zuletzt aktualisiert am: