Marktgröße und Marktanteil für Polymeremulsionen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 30.99 Milliarden US-Dollar |

| Marktgröße (2031) | 42.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Polymeremulsionen von Mordor Intelligence

Die Marktgröße für Polymeremulsionen wird voraussichtlich von 29,13 Milliarden USD im Jahr 2025 auf 30,99 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,38 % über den Zeitraum 2026–2031 42,21 Milliarden USD erreichen. Das Wachstum wird durch verschärfte globale Luftqualitätsvorschriften angetrieben, die den Ersatz von Lösungsmitteltechnologien durch wasserbasierte Systeme beschleunigen, insbesondere bei Architekturfarben und Industrielacken. Die beschleunigte Akzeptanz wird auch durch jüngste Durchbrüche bei der tensidfreien photoinitiierten Emulsionspolymerisation unterstützt, die den Verarbeitungsenergiebedarf senken und die kolloidale Stabilität verbessern pubs.rsc.org. Regulatorische Verbote von Lösungsmittelklebstoffen in Europa, zusammen mit parallelen VOC-armen Vorschriften in Nordamerika und Asien, drängen die Wertschöpfungsketten in den Bereichen Verpackung, Automobil und Bauwesen in Richtung nachhaltiger Chemikalien. Lieferanten reagieren mit biobasierten Monomeren, mit erneuerbaren Energien betriebenen Anlagen und digital gesteuerten Formulierungsplattformen, die die Markteinführungszeit für neue Qualitäten verkürzen.

Wichtigste Erkenntnisse des Berichts

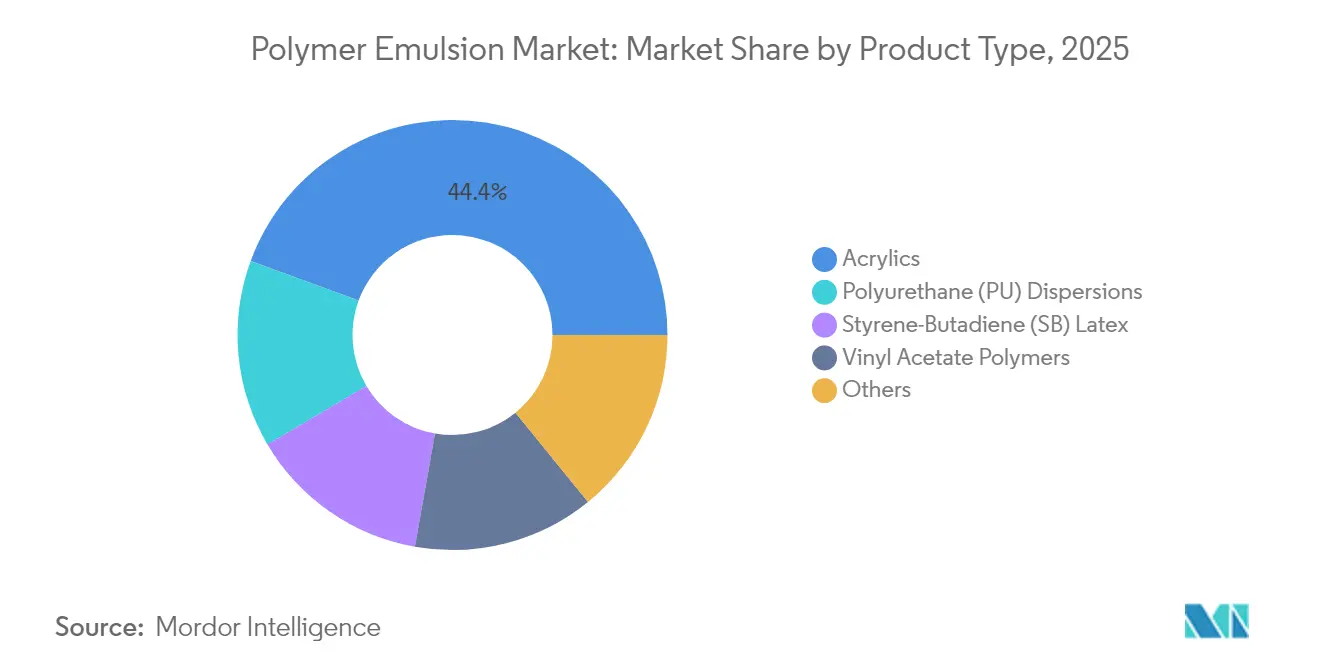

- Nach Produkttyp führten Acrylate mit einem Umsatzanteil von 44,40 % im Jahr 2025, während Polyurethandispersionen bis 2031 voraussichtlich mit einer CAGR von 6,78 % wachsen werden.

- Nach Anwendung entfielen Farben und Lacke auf 45,70 % des Marktanteils für Polymeremulsionen im Jahr 2025; Klebstoffe und Teppichrücken verzeichnen eine CAGR von 6,95 %.

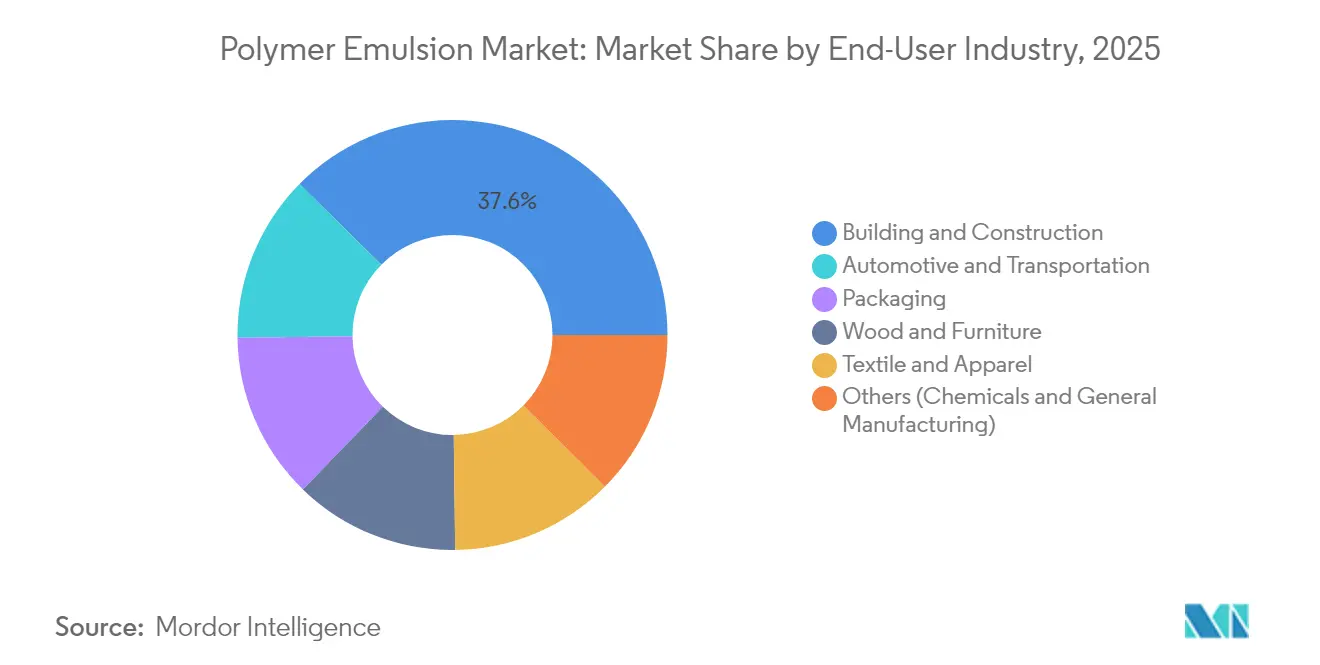

- Nach Endverbraucherbranche hielt das Bauwesen und die Konstruktion 37,60 % des Marktanteils für Polymeremulsionen im Jahr 2025, während Automobil und Transport mit einer CAGR von 7,29 % am schnellsten wächst.

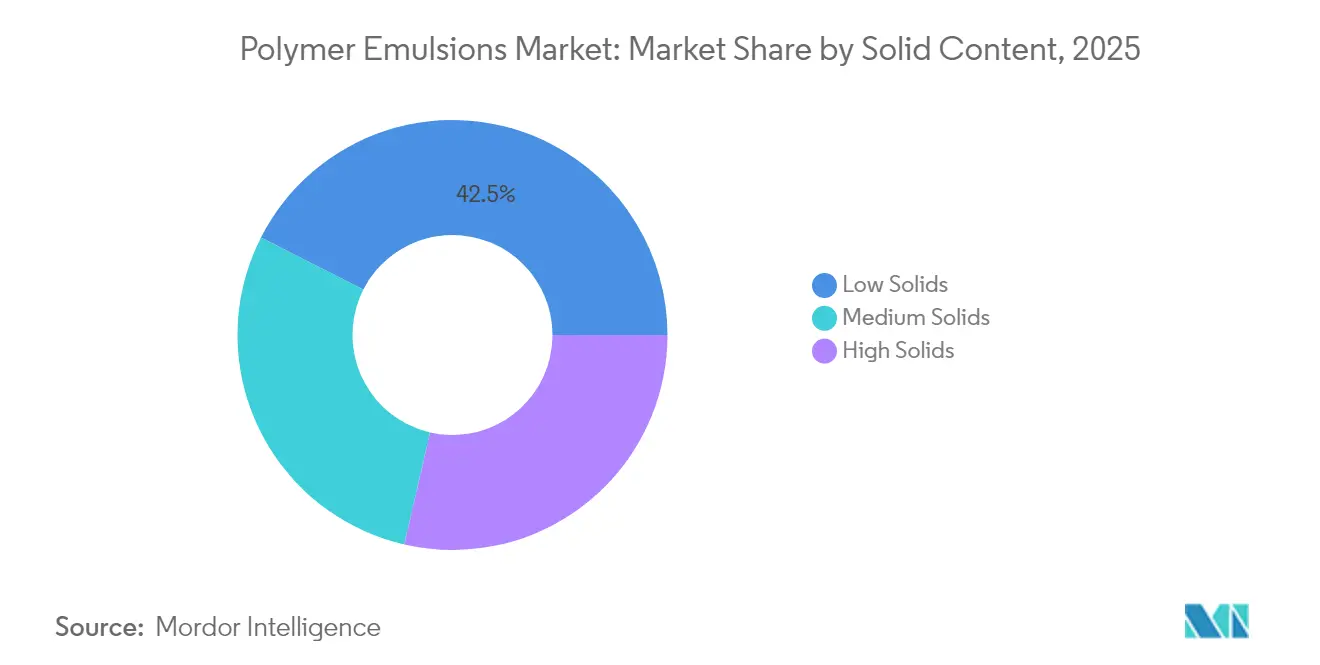

- Nach Feststoffgehalt erfassten Qualitäten mit niedrigem Feststoffgehalt im Jahr 2025 einen Anteil von 42,50 %; Formulierungen mit mittlerem Feststoffgehalt sollen eine CAGR von 7,26 % erzielen.

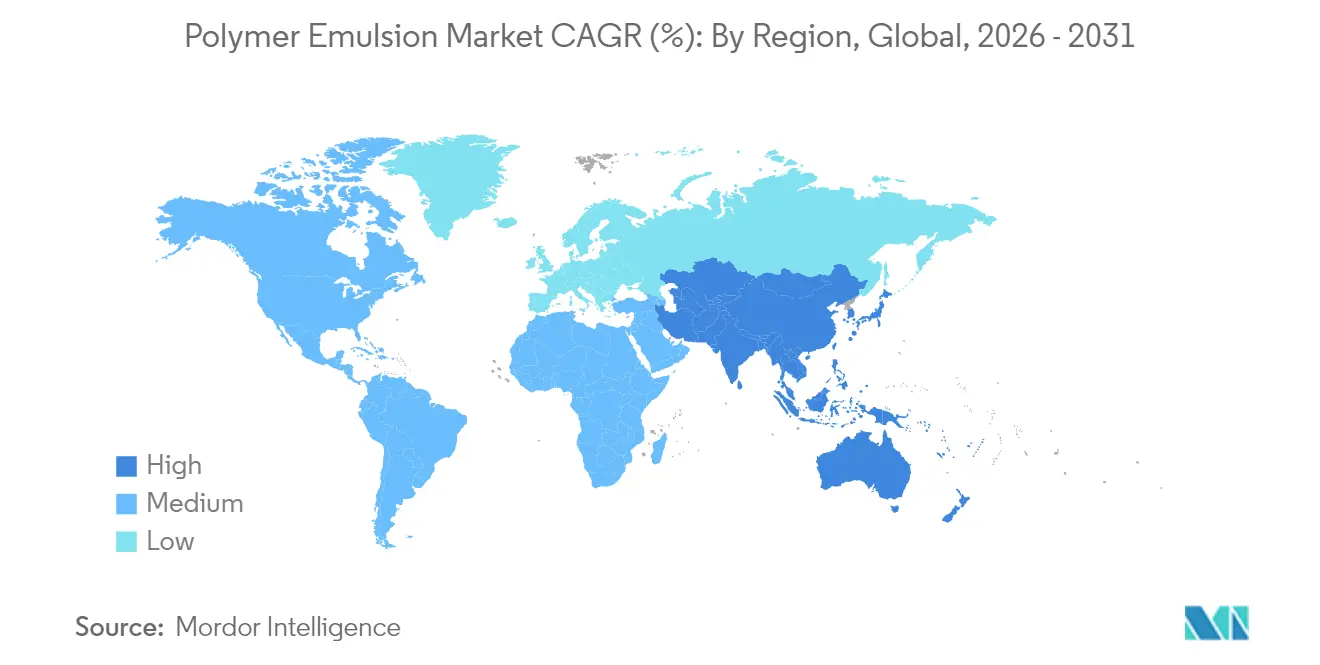

- Nach Geografie dominierte Asien-Pazifik mit 40,85 % des Umsatzes im Jahr 2025 und treibt das regionale Wachstum mit einer CAGR von 7,11 % voran.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Polymeremulsionen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR des Marktes | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung hin zu VOC-armen wasserbasierten Beschichtungen, angetrieben durch Asiens Bauboom | +1.80% | Asien-Pazifik, mit Ausstrahlungseffekten auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| OEM-Automobilnachfrage nach umweltfreundlichen kratzfesten Oberflächen in Nordamerika und Europa | +1.50% | Nordamerika und Europa, mit aufkommendem Einfluss in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| EU-Verbote von lösungsmittelhaltigen Klebstoffen fördern die Nutzung von Verpackungsemulsionen | +1.30% | Europa, mit globalen Auswirkungen auf die Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Kapazitätserweiterungen von Acrylemulsionsanlagen in GCC-Ländern | +1.00% | Naher Osten, mit Exportauswirkungen auf Europa und Asien | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung in der Textil- und Papierindustrie | +0.90% | Global, mit Schwerpunkt in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung hin zu VOC-armen wasserbasierten Beschichtungen, angetrieben durch Asiens Bauboom

Asiatische Megastädte bauen weiterhin in Rekordtempo Wohnraum und Infrastruktur aus, was die Nachfrage nach wasserbasierten Außen- und Innenfarben erhöht, die strenge Emissionsziele erfüllen. Chinas jüngster Luftqualitätsplan und Indiens aktualisierter nationaler Baustandard fördern Beschichtungen unter 50 g VOC l⁻¹ und beschleunigen den raschen Ersatz von Lösungsmittelalkydharzen. Hersteller reagieren mit Acryllatizes wie Lambertis ESACOTE AC 509, die Korrosionsschutz mit geringem Geruch verbinden[1]Lamberti, "Die nächste Generation nachhaltiger Hochleistungs-DTM-Beschichtungen," surfacetreatment.lamberti.com. Gesundheits- und Sicherheitsvorteile, einfachere Reinigung und weniger Grenzwerte für die Exposition der Arbeitnehmer stärken die Präferenz für diese Systeme und schaffen eine positive Rückkopplung, die über die reine Einhaltung von Vorschriften hinausgeht und die langfristige Nachfrage im Markt für Polymeremulsionen festigt.

OEM-Automobilnachfrage nach umweltfreundlichen kratzfesten Oberflächen

Fahrzeughersteller in Nordamerika und Europa schreiben nun wasserbasierte Grundier- und Klarlackpakete vor, die die Haltbarkeit von Lösungsmitteln erreichen und gleichzeitig den CO₂-Fußabdruck reduzieren. Formulierer verwenden hybride Polyurethan-Acryl-Matrizen mit selbstvernetzenden Blöcken, um Härte und Kratzfestigkeit zu erzielen. Sun Chemicals WATERSOL AC-Linie veranschaulicht diesen Fortschritt mit Beschichtungen, die hohen Glanz und geringe Mikrokratzer bieten und dabei bis zu 90 % VOC eliminieren. Da die Leistungshürden des Mainstreams überwunden sind, vermarkten Markenhersteller Nachhaltigkeitsnachweise und beschleunigen das Mengenwachstum in globalen Automobilwerken.

EU-Verbote von lösungsmittelhaltigen Klebstoffen fördern die Nutzung von Verpackungsemulsionen

Der europäische Green Deal schränkt Kaschierklebstoffe auf Toluol- und Xylolbasis ein und zwingt Verarbeiter zur Verwendung von Acrylemulsionen und Polyurethandispersionen. Neue wasserbasierte Qualitäten erreichen Klebefestigkeiten, die mit Butyl-Schmelzklebstoffen bei geringeren Auftragsgewichten vergleichbar sind, was die Materialkosten senkt und die Recyclingfähigkeit verbessert. Avery Dennison dokumentiert den problemlosen Einsatz bei flexiblen Lebensmittelverpackungen, bei denen Kaltfüllbeständigkeit und Transparenz obligatorisch sind[2]Avery Dennison, "Verwendung von Hochleistungsemulsionsklebstoffen für Bauwesen und Konstruktion," performancepolymers.averydennison.com. Da Verpackungslinien hohe Volumina verarbeiten, verändert die Umstellung die globale Harznachfrage erheblich und liefert Referenzinstallationen, die die Einführung in anderen Sektoren risikoärmer machen.

Zunehmende Nutzung in der Textil- und Papierindustrie

Funktionale Barrierebeschichtungen für Karton ersetzen fluorbasierte Behandlungen durch wasserbasierte Styrol-Acrylat-Emulsionen, die Fett und Dampf widerstehen. Gleichzeitig setzen Textilbetriebe auf biologisch abbaubare Polyurethandispersionen, die Covestro auf der Techtextil 2025 vorgestellt hat. Verbesserte Dehnungserholung, Farbechtheit und atmungsaktive Membranen eröffnen neue Umsatzkanäle, insbesondere in Sportbekleidung und Einwegartikeln für den Lebensmittelservice. Der doppelte Schub aus zwei großen Prozessindustrien sichert eine langfristige Nachfragebasis.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR des Marktes | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Butadien- und Acrylatmonomerpreise | -1.20% | Global, mit ausgeprägten Auswirkungen in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Leistungslücke gegenüber lösungsmittelhaltigen Beschichtungen bei Schwerlastanwendungen | -0.80% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| VAM-Versorgungsunterbrechungen in Europa | -0.60% | Europa, mit Ausstrahlungseffekten auf globale Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Butadien- und Acrylatmonomerpreise

Schnelle Rohstoffschwankungen komprimieren die Margen der Latexproduzenten, insbesondere bei Styrol-Butadien-Qualitäten, die an schwankende Naphtha-Kosten gebunden sind. Vertragsformeln passen sich selten schneller als vierteljährlich an, was Lieferanten bei Preisspitzen exponiert. Unternehmen diversifizieren die Beschaffung und erkunden zuckerbasierte Acrylate, um die Inputbudgets zu stabilisieren, doch die kurzfristige Volatilität belastet weiterhin die Rentabilität und kann Kapitalinvestitionen verzögern.

Leistungslücke gegenüber lösungsmittelhaltigen Beschichtungen bei Schwerlastanwendungen

Wasserbasierte Chemikalien liegen bei chemischer Tauchbehandlung, Hochtemperatur- und ultraschnell härtenden Werkstattgrundierungen noch hinter Lösungsmittelepoxiden zurück. Croda schließt diese Lücke mit reaktiven Tensiden, die interne Vernetzungen aufbauen und die Barriereeigenschaften verbessern[3]Croda Industrial Specialties, "Nachhaltige Lösungen für Beschichtungen," crodaindustrialspecialties.com. Die Fortschritte sind messbar, doch Endverbraucher in den Bereichen Marine, Öl und Gas sowie Lebensmittelverarbeitung übernehmen diese konservativ, was das gesamte adressierbare Volumen begrenzt, bis Polymere der nächsten Generation die Lebenszyklusparität nachweisen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Acrylführerschaft setzt sich fort inmitten des Polyurethanmomentums

Acrylharze kontrollierten 44,40 % des Volumens im Jahr 2025 und generierten 12,93 Milliarden USD im Jahr 2025. Das Segment profitiert von breiter Kompatibilität, solider Witterungsbeständigkeit und schnellen behördlichen Genehmigungen, was seine Rolle als Standardplattform für Dekorfarben, Dichtungsmittel und druckempfindliche Etiketten festigt. Celanese EcoVAE-Qualitäten kombinieren geringen Geruch mit Scheuerfestigkeit der Klasse A und erfüllen damit Anforderungen an grünes Bauen. Styrol-Butadien-Latex bleibt eine kostengünstige Wahl für Papierbeschichtung und Teppichrücken, obwohl das Wachstum moderat ist, da die Qualität von Recyclingfasern zunimmt. Vinylacetatpolymere halten eine stetige Nachfrage bei Putz- und Spachtelverbindungen aufrecht, wo Flexibilität unerlässlich ist. Das Cluster „Sonstige”, einschließlich silikonmodifizierter und biobasierter Emulsionen, expandiert selektiv in hochmargigen Nischen wie medizinischen Folien. Polyurethandispersionen hingegen wachsen mit einer CAGR von 6,78 % am schnellsten, angetrieben durch Premium-Automobil-, flexible Verpackungs- und Spezialbodenbelagsanwendungen, bei denen Zähigkeit, Klarheit und Hydrolysebeständigkeit höhere Preise rechtfertigen. Insgesamt verankert die Produktdiversifizierung die Widerstandsfähigkeit im Markt für Polymeremulsionen.

Der Druck nach geringerem eingebettetem Kohlenstoff fördert Investitionen in tensidfreie photoinitierte Prozesse, die Schaumbildung dämpfen und VOC reduzieren. Laborarbeiten zeigen stabile Latizes bei 55 % Feststoffgehalt ohne herkömmliche Seifensysteme, was die Einhaltung von Vorschriften und die Abwasserbehandlung vereinfachen kann. Lieferanten, die diese Methoden integrieren, können Pionierprämien erzielen. Da biobasiertes Acryl und Butadien auf Zuckerbasis skalieren, sollten die Lebenszykluswirkungswerte weiter sinken und sich an den Scope-3-Zielen großer nachgelagerter Marken ausrichten, was die Nachhaltigkeitserzählung stärkt, die die Polymeremulsionsbranche antreibt.

Nach Anwendung: Vorschriften definieren Nutzungsmuster neu

Farben und Lacke verbrauchten 45,70 % der Nachfrage im Jahr 2025, entsprechend 13,31 Milliarden USD im Jahr 2025. Strenge VOC-Obergrenzen fördern die Umstellung von dekorativen, schützenden und automobilen Systemen auf wasserbasierte Plattformen. Lambertis Direktmetall-Acrylat, das den Korrosionsschutz von Lösungsmitteln bei 120 µm Trockenfilm erreicht, zeigt beispielhaft, wie Leistungsparität die Einführung im Schwerlastbereich ermöglicht. Klebstoffe und Teppichrücken verzeichnen mit 6,95 % CAGR das schnellste Wachstum, da flexible Verpackungen und Bauklebbänder lösungsmittelbasierte Acrylate auslaufen lassen. Wasserbasierte druckempfindliche Klebstoffe widerstehen nun Gefrierlagerung und UV-Exposition und erweitern damit ihr Funktionsspektrum.

Papier und Karton bleiben stabil, unterliegen aber einem qualitativen Wandel. Wasserbasierte Barrieren, die Vinylester der Versaticsäure enthalten, verbessern die Feuchtigkeits- und Ölbeständigkeit und ermöglichen den Ersatz von polyethylenbeschichteten Bechern und Schalen durch Einmaterialstrukturen. Textil-, Leder- und aufkommende 3D-Druckbinder füllen den vielfältigen Bereich „Sonstige”. Über alle Segmente hinweg reduzieren digitale Farbabstimmungs- und Inline-Viskositätskontrollsysteme die Chargenvariabilität, normalisieren die wasserbasierte Nutzung weiter und heben die Entwicklung des Marktes für Polymeremulsionen an.

Nach Endverbraucherbranche: Bauwesen dominiert, während Automobil beschleunigt

Der Sektor Bauwesen und Konstruktion repräsentierte 37,60 % des Umsatzes im Jahr 2025, entsprechend 10,95 Milliarden USD. Die Nachfrage skaliert mit Megaprojekten in Asien, Sanierungsprogrammen in Europa und durch Konjunkturprogramme gefördertem Wohnungsbau in Nordamerika. Latexpolymere verbessern die Wasserbeständigkeit und Rissüberbrückung in zementösen Mörteln, wobei jüngste Studien eine verbesserte Druckfestigkeit unter Chlorid-Sulfat-Exposition bestätigen. Automobil und Transport verzeichnen eine CAGR von 7,29 %, da Erstausrüster sich zu wasserbasierten Klarlacken verpflichten, die Klasse-A-Erscheinungsbild und 10-Jahres-Korrosionsgarantien erfüllen. Verpackung, Holz und Möbel halten verlässliche Volumina aufrecht, wobei jeder Bereich von geruchsarmen Innenraumoberflächen profitiert, die Nachhaltigkeitsansprüche von Marken unterstützen. Chemische Verarbeitung und allgemeine Fertigung runden vielfältige Spezialanwendungen ab und setzen Emulsionen ein, wenn Aushärteenergie, Geruchskontrolle oder Lebensmittelkontaktkonformität wichtig sind. Insgesamt untermauern sich entwickelnde Endverwendungsprofile eine robuste Nachfrage im gesamten Markt für Polymeremulsionen.

Nach Feststoffgehalt: Gleichgewicht zwischen Leistung und Regulierung entwickelt sich

Formulierungen unter 45 % Feststoffgehalt erfassten 42,50 % des Volumens im Jahr 2025, dank einfacherer Pumpbarkeit und breiter Vertrautheit unter Formulierern. Qualitäten mit mittlerem Feststoffgehalt (45–55 %) verzeichnen die höchste CAGR von 7,26 % und treffen den optimalen Punkt zwischen Oberflächenhärte, verkürzter Trocknungszeit und Einhaltung von Vorschriften. Hersteller verwenden reaktive Tenside und Kettenübertragungsmittel, um die Stabilität bei diesen höheren Feststoffgehalten aufrechtzuerhalten. Hochfeststoffemulsionen über 55 % halten Spezialstellungen bei strahlungshärtbaren Holzbeschichtungen und schnelltrocknenden OEM-Metallgrundierungen inne, wo jedes entfernte Gramm Wasser Ofenenergie einspart. Kontinuierlicher technischer Fortschritt treibt den Gesamtfeststoffgehalt nach oben, reduziert Transportemissionen und unterstützt nachgelagerte Scope-3-Ziele, was die langfristige Wettbewerbsfähigkeit des Marktes für Polymeremulsionen stärkt.

Geografische Analyse

Asien-Pazifik dominierte mit 40,85 % des Umsatzes im Jahr 2025, entsprechend 11,90 Milliarden USD, und soll bis 2031 mit einer CAGR von 7,11 % wachsen. Bauboom in China, Indien, Indonesien und Vietnam verbraucht riesige Mengen an Architekturlatex, während regionale Automobilhersteller kratzfeste wasserbasierte Decklacke auftragen. Kapazitätserweiterungen multinationaler Lieferanten in China und aufstrebenden Zentren wie Vietnam verkürzen Lieferzeiten und schützen Käufer vor Frachtschwankungen. Japan und Südkorea konzentrieren sich auf Hochleistungsnischen – optische Folien, leitfähige Beschichtungen und umweltfreundliche Lederoberflächen –, wo die Tiefe der inländischen Forschung und Entwicklung Premiumpreise sichert.

Nordamerika ist die zweitgrößte Region. Die Vereinigten Staaten treiben die wasserbasierte Einführung in den Bereichen Renovierung, Infrastruktur und Elektrofahrzeugfertigung voran. Die Nachfrage nach geruchsarmen und schnelltrocknenden Formulierungen veranlasst Lieferanten, Acryl-PU-Hybride der nächsten Generation einzuführen. Kanada hält einen gesunden Verbrauch bei Holzoberflächen und Verpackungsqualitäten aufrecht. Mexikos schnell wachsende Haushaltsgeräte- und Automobilmontagewerke steigern die lokale Nachfrage, unterstützt durch Nearshoring-Trends, die Beschichtungslieferketten nach Süden ziehen.

Europa bleibt ein zentraler Markt, der durch die aggressiven Lösungsmittelreduzierungsvorschriften der EU geprägt wird. Deutschland, Frankreich, das Vereinigte Königreich und Italien setzen nationale Grüne-Gebäude-Codes um, die den Wechsel bei Dekorfarben und industriellen Wartungsprodukten beschleunigen. Das Verbot des Blocks für lösungsmittelhaltige Kaschierklebstoffe treibt die schnelle Einführung wasserbasierter Chemikalien in flexiblen Verpackungslinien voran. Gleichzeitig unterstreichen Rohstoffengpässe durch periodische VAM-Ausfälle Versorgungssicherheitsbedenken und veranlassen Verarbeiter, duale Bezugsquellen in Osteuropa und dem Nahen Osten zu qualifizieren.

Südamerika sowie der Nahe Osten und Afrika halten kleinere Anteile, zeigen jedoch bemerkenswerte Dynamik. Brasilien profitiert von Infrastruktur- und Wohnungsbauprogrammen, die den Einsatz von Latexmörtel ausweiten. Der Nahe Osten nutzt seinen Rohstoffvorteil; neue Acrylemulsionsanlagen in Saudi-Arabien und den Vereinigten Arabischen Emiraten exportieren nach Europa und Asien und verändern die Handelsströme. Südafrika verankert den afrikanischen Verbrauch mit staatlich geförderten Straßen- und Wohnungsbauprojekten, die langlebige VOC-arme Beschichtungen erfordern. In diesen aufstrebenden Regionen beziehen sich Regierungen zunehmend auf die Raumluftqualitätsleitlinien der Weltgesundheitsorganisation, passen lokale Vorschriften an globale Normen an und sichern eine nachhaltige Nachfrage im Markt für Polymeremulsionen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Polymeremulsionen beginnt mit vorgelagerten petrochemischen und biobasierten Rohstoffen (insbesondere Acrylat-, Styrol-, Butadien- und Vinylacetat-Monomeren) sowie Additiven wie Tensiden, Initiatoren und funktionellen Modifikatoren (einschließlich reaktiver Tenside und Vernetzungshilfsmittel zur Erhöhung des Feststoffgehalts oder Verbesserung der Beständigkeit). Die Emulsionspolymerisation erfolgt in Batch- oder kontinuierlichen Reaktoren, gefolgt von Qualitätskontrollen hinsichtlich Partikelgrößenverteilung, Viskosität und Stabilität. Anschließend wird das Produkt verpackt und aufgrund seiner wasserbasierten Natur weitgehend in Bulk- oder IBC-Formaten vertrieben.

Die nachgelagerte Nachfrage konzentriert sich auf Farben und Beschichtungen, Klebstoffe (einschließlich flexibler Verpackungen und Bauwesen), Papier- und Kartonbeschichtungen, Teppichrückenbeschichtungen und Textilien. In diesen Segmenten mischen Formulierer Emulsionen mit Pigmenten, Füllstoffen und Leistungsadditiven und versorgen anschließend OEMs, Verarbeiter und Baustoffkanäle. Der Midstream-Bereich wird zunehmend durch Regionalisierung und Bemühungen um Versorgungssicherheit geprägt, wobei Hersteller und große Formulierer daran arbeiten, ihre Anfälligkeit gegenüber Frachtvolatilität und Rohstoffunterbrechungen zu verringern. BASF unterstrich diesen Wandel im Jahr 2026 durch den Ausbau der Dispersionskapazität in Mangalore, Indien (mit einer neuen Produktionslinie) sowie die Einweihung der erweiterten Dispersionsproduktion in Durban, Südafrika, beides mit dem Ziel, lokale und regionale Kunden aus den Bereichen Beschichtungen, Bauchemie und Papier zu bedienen. Engpässe folgen weiterhin den Preisschwankungen und der Verfügbarkeit von Monomeren (einschließlich der im Berichtskontext erwähnten Engpässe bei Vinylacetat-Monomer in Europa), während sich die Differenzierung hin zu Prozessen mit höherem Feststoffgehalt, geringerem Schaum und reduziertem Tensideinsatz bewegt, die den Energieverbrauch und die Abwasserbehandlungslast für Harzhersteller und Endanwender-Formulierer senken.

Wettbewerbslandschaft

Die Marktstruktur bleibt mäßig konsolidiert. Globale Großunternehmen – BASF, Dow, Arkema, DIC CORPORATION und Synthomer plc – konkurrieren mit regionalen Spezialisten um Anteile in den Familien Acrylat, Vinylacetat, Styrol-Butadien und Polyurethan. Die Wettbewerbsintensität steigt, da Kunden neben Kosten und Leistung den CO₂-Fußabdruck von der Wiege bis zum Werkstor priorisieren. Hersteller investieren in biobasierte Acrylrouten, Massenbilanzierungszertifizierungen und Kreislaufwasseraufbereitungssysteme, um Nachhaltigkeitsnachweise zu differenzieren.

Strategische Schritte richten sich an dieser Agenda aus. Arkema fördert offene Innovationspartnerschaften rund um biobasierte Monomere und recycelbare Latexverpackungen und stärkt sein Profil auf europäischen und US-amerikanischen Beschichtungsforen. Lubrizol hat 20 Millionen USD investiert, um die Kapazität für Polyurethandispersionen zu erweitern und Premium-Verpackungskunden zu unterstützen, die holografische Heißprägeleistung ohne Lösungsmittelgeruch suchen. BASF erprobt KI-gesteuerte Formulierungsplattformen, die die Polymermikrostruktur modellieren und Entwicklungszyklen für kohlenstoffarme Qualitäten verkürzen. Startups nutzen Nischen und zielen auf biobasierte Latex- und Hochfeststoff-Fotopolymermärkte ab, die Marktführer langsamer adressieren.

Digitalisierung gewinnt im gesamten Markt für Polymeremulsionen an Bedeutung. Inline-Nahinfrarotsensoren optimieren die Partikelgrößenverteilung und senken die Ausschussraten, während Blockchain-Tools den erneuerbaren Inhalt für nachgelagerte Prüfer dokumentieren. Mittelgroße Akteure übernehmen lizenzierte Prozesspakete, um ältere Reaktoren zu überspringen. Die Konvergenz von grüner Chemie und intelligenter Fertigung verschärft den Wettbewerb und kommt Käufern durch eine breitere Auswahl und schnellere Anpassung zugute.

Marktführer der Polymeremulsionsbranche

BASF

Dow

Arkema

DIC CORPORATION

Synthomer plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Chancenbildung im Bereich der Polymeremulsionen ist an die fortgesetzte Substitution lösemittelbasierter Technologien in Architekturbeschichtungen, industriellen Beschichtungen und Verpackungsklebstoffen gekoppelt, wo Compliance-Anforderungen und Markenvorgaben wasserbasierte Systeme weiterhin in den Fokus rücken. Die Lokalisierung von Kapazitäten ist ein sichtbarer Hebel. BASF erweiterte die Produktion von Polymerdispersionen in Durban, Südafrika (März 2026), und trieb eine neue Dispersionslinie in Mangalore, Indien, voran (Februar 2026), um das Angebot mit Großkunden aus Beschichtungen, Baustoffen und Papier in Einklang zu bringen und gleichzeitig das Risiko längerer Lieferzeiten zu verringern. Der Berichtskontext verweist auch auf regionale Kapazitätserweiterungen, darunter WYN Polymers, das die Inbetriebnahme eines neuen Reaktors ankündigte, der die Produktion wasserbasierter Polymere um etwa 30% erhöht (April 2026), was schnellere Durchlaufzeiten für kundenspezifische Qualitäten unterstützt.

Weiße Flecken bestehen weiterhin dort, wo Leistungsanforderungen die Einführung wasserbasierter Systeme einschränken, insbesondere bei Schwerlast- und Schnellhärtungsanwendungen, die historisch lösemittelbasierte Systeme bevorzugt haben. Der Berichtskontext verweist auf chemische Ansätze, die diese Lücken schließen, darunter reaktive Tenside zur Verbesserung der Barriereeigenschaften und tensidfreie photoinitiierte Emulsionspolymerisation mit dem Ziel höherer kolloidaler Stabilität und geringerem Prozessenergieaufwand. Die Diskussion hebt zudem die F&E-Dynamik im Bereich wasserbasierter Polyurethane mit hohem Feststoffgehalt für Premium-Beschichtungen und -Klebstoffe hervor, neben der bereits bei großen Anbietern im Bericht betonten Integration biobasierter Monomere. Zusammen unterstützen diese Entwicklungslinien die Differenzierung bei geruchsarmen, VOC-armen und emissionsärmeren Formulierungen entlang der Wertschöpfungsketten in Bau, Automobil und Verpackung.

Aktuelle Branchenentwicklungen

- Juni 2026: BASF kündigte Pläne an, seine Dispersionspräsenz durch eine neue Produktionslinie an seinem Standort in Mangalore, Indien, zu stärken, um die Nachfrage aus Architekturfarben, Bauchemie und Papieranwendungen zu bedienen. Dieser Schritt stärkt ein regionales Versorgungsmodell, das die Logistikrisiken für hochvolumige wasserbasierte Bindemittel verringert und schnelleren Service für lokale Formulierer unterstützt.

- März 2025: Lamberti stellte ESACOTE AC 509 vor, eine wasserbasierte Acrylemulsion für Direct-to-Metal-Beschichtungen, die starke Haftung und Korrosionsbeständigkeit erfordern. Das Produkt bietet industriellen Anwendern einen praktischen Weg, von lösemittelbasierten Systemen abzurücken, während die Schutzleistungsanforderungen im Fokus bleiben.

- April 2024: Lubrizol kündigte eine Investition von 20 Millionen USD zur Verbesserung der Acrylemulsionsproduktion an seinem Standort in Gastonia, North Carolina, an, mit dem Ziel, die Kapazität zu erhöhen und die betriebliche Effizienz zu verbessern. Die Investition unterstützt die regionale Verfügbarkeit leistungsstarker wasserbasierter Bindemittel für Beschichtungskunden und trägt zur Stabilisierung der Versorgung für zeitkritische Formulierungsprogramme bei.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt für Polymeremulsionen wasserbasierte Polymerdispersionen, die durch Emulsionspolymerisation hergestellt und als flüssige Bindemittel an nachgelagerte Anwender wie Beschichtungs-, Klebstoff-, Papier- und verwandte Formulierer verkauft werden.

Ausschlüsse des Anwendungsbereichs: Wir schließen trockene Pulverpolymere, redispergierbare Latexpulver und lösemittelbasierte Harze aus, die nicht als wässrige Emulsionen vermarktet werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Acrylate

- Styrol-Butadien (SB)-Latex

- Vinylacetatpolymere

- PVA-Homopolymer

- Sonstige Vinylacetate

- Polyurethan (PU)-Dispersionen

- Sonstige

- Nach Anwendung

- Farben und Lacke

- Klebstoffe und Teppichrücken

- Papier und Karton

- Sonstige

- Nach Endverbraucherbranche

- Bauwesen und Konstruktion

- Automobil und Transport

- Verpackung

- Holz und Möbel

- Textil und Bekleidung

- Sonstige (Chemikalien und allgemeine Fertigung)

- Nach Feststoffgehalt

- Hoher Feststoffgehalt (mehr als 55 %)

- Mittlerer Feststoffgehalt (45–55 %)

- Niedriger Feststoffgehalt (weniger als 45 %)

- Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Marktgrenze festzulegen und zu erfassen, wo Polymeremulsionen tatsächlich als wässrige Dispersionen in die Wertschöpfungsketten von Beschichtungen, Klebstoffen und Papier verkauft werden. Wir stützten uns auf öffentliche Quellen wie die USGS, das US Census Bureau und UN-Handelsstatistiken, und wir prüften außerdem EPA- und ECHA-Daten zu chemischen und umweltbezogenen Freisetzungen für den Nachfrage- und regionalen Kontext. Für die Richtung der Branchennachfrage bezogen wir uns auf Branchenverbände wie die American Coatings Association.

Wir prüften Geschäftsberichte von Unternehmen, Investorenpräsentationen und technische Produktliteratur sowie seriöse Presseberichterstattung, um Kapazitätsbewegungen, Produktpositionierung und Kommentare zur Nachfrage auf Anwendungsebene zu erfassen. Wenn zusätzliche Klarheit erforderlich war, nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichtenanalysen, Patentrecherchen sowie handelsbezogene Sendungsdaten, um Trends abzugleichen und Annahmen auf Plausibilität zu prüfen. Die oben genannten Sekundärquellen sind lediglich beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden ebenfalls für Datenerhebung, Validierung und Forschungsklärung verwendet.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden mit Beteiligten entlang der gesamten Wertschöpfungskette durchgeführt, darunter Rohstofflieferanten, Emulsionshersteller, Formulierer, Distributoren und große Endverbraucher in den Bereichen Beschichtungen, Klebstoffe und Papier. Die Rückmeldungen der Befragten wurden genutzt, um Nachfragebewegungen, typisches Preisverhalten und das Tempo der Substitution zwischen Polymerarten zu bestätigen. Anschließende Gespräche schlossen verbleibende Lücken aus der Sekundärforschung.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 14% | APAC: 47% |

| Mid-Tier: 44% | Funktions-/Bereichsleiter: 28% | EMEA: 31% |

| Kleinere Akteure: 22% | Manager: 58% | Amerika: 22% |

Marktdimensionierung & Prognose

Die Dimensionierung wurde mit einem Top-down-Ansatz erstellt, bei dem Nachfrageindikatoren aus Beschichtungen, Klebstoffen und Papier in einen erreichbaren Bindemittelnachfragepool übersetzt und anschließend auf den Anteil gefiltert wurden, der typischerweise durch wässrige Polymeremulsionen bedient wird. Um die Gesamtwerte fundiert zu halten, führten wir selektive Bottom-up-Prüfungen anhand von Stichproben zu Volumen- und Preispunkten nach Harzfamilie durch, unterstützt durch Rückmeldungen von Lieferanten und Vertriebskanälen. Das Modell wurde angepasst, wenn wiederholte Abweichungen festgestellt wurden.

Zu den wichtigsten im Modell verfolgten Eingaben zählten die Bau- und Renovierungstätigkeit, die Architekturbeschichtungen antreibt, Trends bei Verpackungen und Kartonproduktion sowie Indikatoren für Teppich- und Bodenbelagsinstallationen. Wir nutzten außerdem typische Bindemittel-Beladungsraten nach Anwendung und beobachtete Preisbewegungen, die Monomer- und Energiekostenschwankungen widerspiegeln. Prognosen wurden mithilfe von Szenarioanalysen erstellt, unterstützt durch Expertenmeinungen zum Tempo der Einführung VOC-armer wasserbasierter Systeme, zur Verschärfung der Vorschriften in großen Volkswirtschaften und zu den Auswirkungen von Kapazitätserweiterungen auf die Angebotsverknappung. Wenn länderspezifische Eingaben dünn waren, füllten wir Lücken mithilfe von Proxy-Indikatoren wie Beschichtungsproduktion und Importabhängigkeit und überprüften diese Annahmen anschließend durch Interview-Rückmeldungen erneut.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation unabhängiger Signale validiert, einschließlich regionaler Nachfrageentwicklungen bei Beschichtungen, Handelsströmen für relevante Vorprodukte und Konsistenzprüfungen zwischen implizierten Volumen und realistischen Preisspannen. Ausreißer wurden zur Überarbeitung markiert, von einem zweiten Analysten überprüft, und Befragte wurden erneut kontaktiert, wenn eine große Abweichung nicht durch Umfang oder Zeitpunkt erklärt werden konnte.

Das Modell und die Annahmen werden in einem jährlichen Zyklus aktualisiert, mit Zwischenanpassungen bei materiellen Ereignissen, etwa größeren Werksschließungen, Erweiterungen oder starken Kostenschocks, die das Preisverhalten verändern. Vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für Polymeremulsionen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Polymeremulsionen weichen häufig voneinander ab, da sich die Produktgrenze zwischen wässrigen Dispersionen und breiteren Latex- oder Harzfamilien verschieben kann und da unterschiedliche Studien unterschiedliche Basisjahre wählen. Weitere häufige Ursachen sind der Zeitpunkt der Währungsbewertung, ob Werte auf Herstellerebene oder nachgelagert ausgewiesen werden, und wie die Preisgestaltung in die Prognose übernommen wird.

In der Praxis stammen die größten Abweichungen meist daher, ob Polyurethandispersionen und benachbarte wasserbasierte Bindemittel gleich gezählt werden und ob trockene Formen wie redispergierbare Pulver in die Gesamtsumme einbezogen werden. Einige Schätzungen zeigen auch eine schnellere Preisentwicklung aus Monomerbewegungen, ohne zu bestätigen, was sich in der Vertragspreisgestaltung über Beschichtungen und Klebstoffe hinweg als nachhaltig erweist, was den Ausgangswert erhöhen kann. Die Tabelle spiegelt diese Entscheidungen zu Umfang und Zeitpunkt wider, wobei trockene Pulver außerhalb der Gesamtsumme gehalten werden und der Ausgangspunkt an die Aktualisierungen von 2026 angepasst ist, ein von Mordor Intelligence angewandter Modellierungsschritt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 30,99 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 36,30 Mrd. USD (2025) | Verwendet eine breitere Einordnung von Emulsionspolymeren und kann den Wert vorziehen, indem zusätzliche Dispersionskategorien einbezogen werden und die Reihe an ein anderes Basisjahr angebunden wird. |

| Branchenverlag B | 30,96 Mrd. USD (2024) | Verankert die Reihe an einem Basisjahr 2024 und kann gemischte Endverwendungsbereiche und Umsatzzeitpunkte anwenden, die nicht durchgängig mit den Verkäufen flüssiger Emulsionen abgestimmt sind. |

Insgesamt lässt sich die Streuung der drei Werte hauptsächlich durch die Wahl des Basisjahres und die Frage erklären, was als Emulsionsprodukt gegenüber benachbarten Formaten gezählt wird. Durch die Verknüpfung des Aufbaus mit klaren Nachfragesignalen aus der Endverwendung und den Abgleich implizierter Preise mit Interviewspannen bleibt die Endzahl nachvollziehbar zu Schritten, die bei Aktualisierungen wiederholt werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Polymeremulsionen?

Die Marktgröße für Polymeremulsionen beträgt im Jahr 2026 30,99 Milliarden USD und soll bis 2031 42,21 Milliarden USD erreichen.

Welcher Produkttyp hat den größten Marktanteil?

Acrylemulsionen machen 44,40 % des Umsatzes im Jahr 2025 aus und führen aufgrund ihrer Vielseitigkeit und regulatorischen Akzeptanz.

Welche Region wächst am schnellsten?

Asien-Pazifik soll von 2026 bis 2031 mit einer CAGR von 7,11 % wachsen, angetrieben durch Bau- und Automobilnachfrage.

Was sind die wichtigsten Wachstumstreiber?

Strengere VOC-Vorschriften, EU-Verbote von Lösungsmittelklebstoffen, Kapazitätserweiterungen im Nahen Osten und steigende Automobilnachfrage nach umweltfreundlichen Oberflächen tragen zusammen mehr als 5 % zur prognostizierten CAGR bei.

Wie gehen Hersteller mit der Rohstoffvolatilität um?

Strategien umfassen die Entwicklung biobasierter Monomere, diversifizierte Beschaffung und vertikale Integration, um die Margen gegen Butadien- und Acrylatpreisschwankungen zu stabilisieren.

Seite zuletzt aktualisiert am: