Marktgröße und Marktanteil für smarte Polymere

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

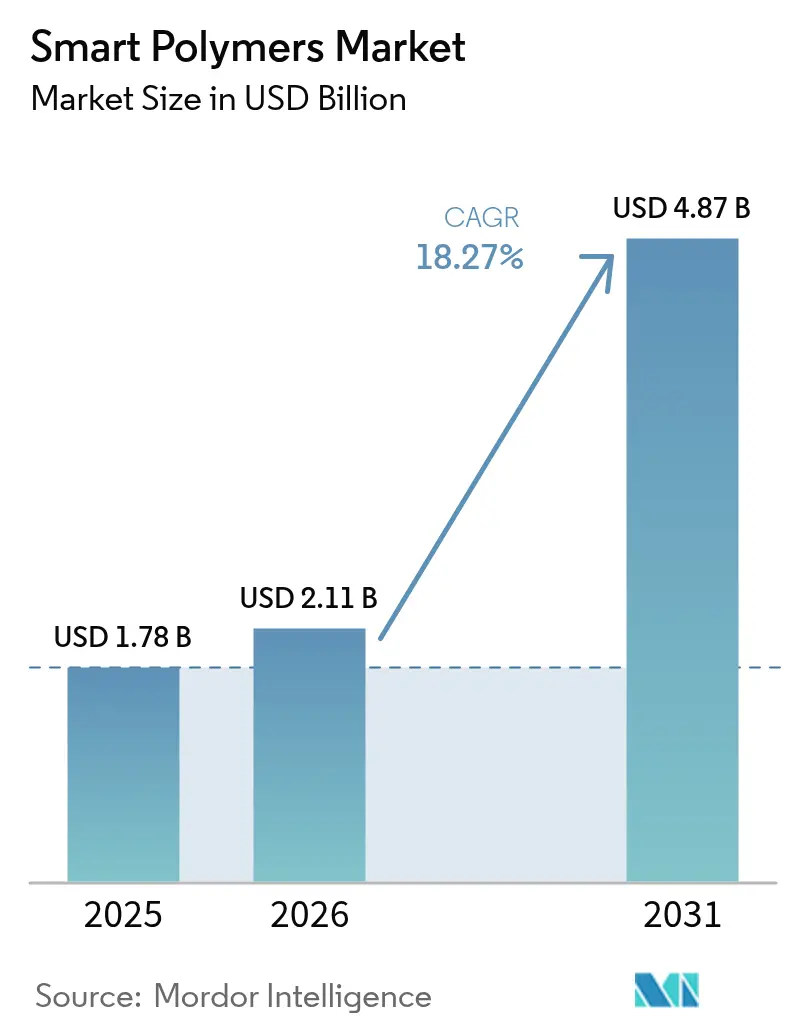

| Marktgröße (2026) | 2.11 Milliarden US-Dollar |

| Marktgröße (2031) | 4.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.27% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für smarte Polymere von Mordor Intelligence

Die Marktgröße für smarte Polymere wird voraussichtlich von 1,78 Milliarden USD im Jahr 2025 auf 2,11 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 18,27 % über den Zeitraum 2026–2031 4,87 Milliarden USD erreichen. Der Schwung kommt von raschen Durchbrüchen in der Materialchemie, einer steigenden Nachfrage nach minimal-invasiven Gesundheitslösungen und der beschleunigten Ablösung passiver Kunststoffe durch responsive Polymere in der Unterhaltungselektronik, im Textilbereich und in der Mobilität. Die starke Fertigungsbasis im asiatisch-pazifischen Raum sowie staatlich geförderte Forschungs- und Entwicklungsausgaben in China, Japan und Südkorea positionieren die Region als primären Produktions- und Verbrauchsschwerpunkt. Lieferanten diversifizieren ihre Produktportfolios von Einzelauslöser- zu Mehrfachauslösersystemen, um den Branchenanforderungen nach einstellbarer Steifigkeit, autonomer Selbstheilung und eingebetteter Leitfähigkeit gerecht zu werden. Gleichzeitig verringern kapitaleffiziente Hochskalierungstechnologien – Durchflussreaktoren, Präzisionsextrusion und KI-gestützte Formulierung – die Kostenlücke gegenüber konventionellen technischen Kunststoffen und erweitern die Adoptionsaussichten in preisbewussten Sektoren wie Verpackung und Bekleidung.

Wichtigste Erkenntnisse des Berichts

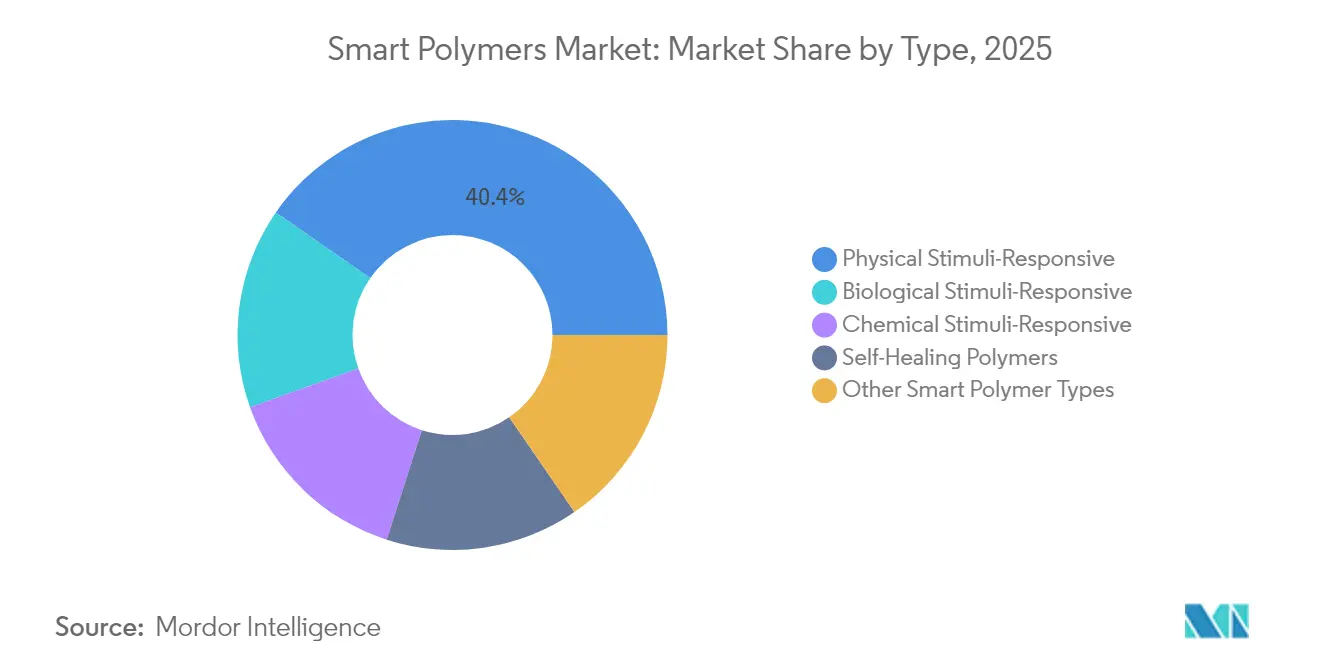

- Nach Typ hielten physikalisch stimuli-responsive Polymere im Jahr 2025 einen Marktanteil von 40,35 % am Markt für smarte Polymere, während biologisch stimuli-responsive Polymere bis 2031 voraussichtlich mit einem CAGR von 21,55 % wachsen werden.

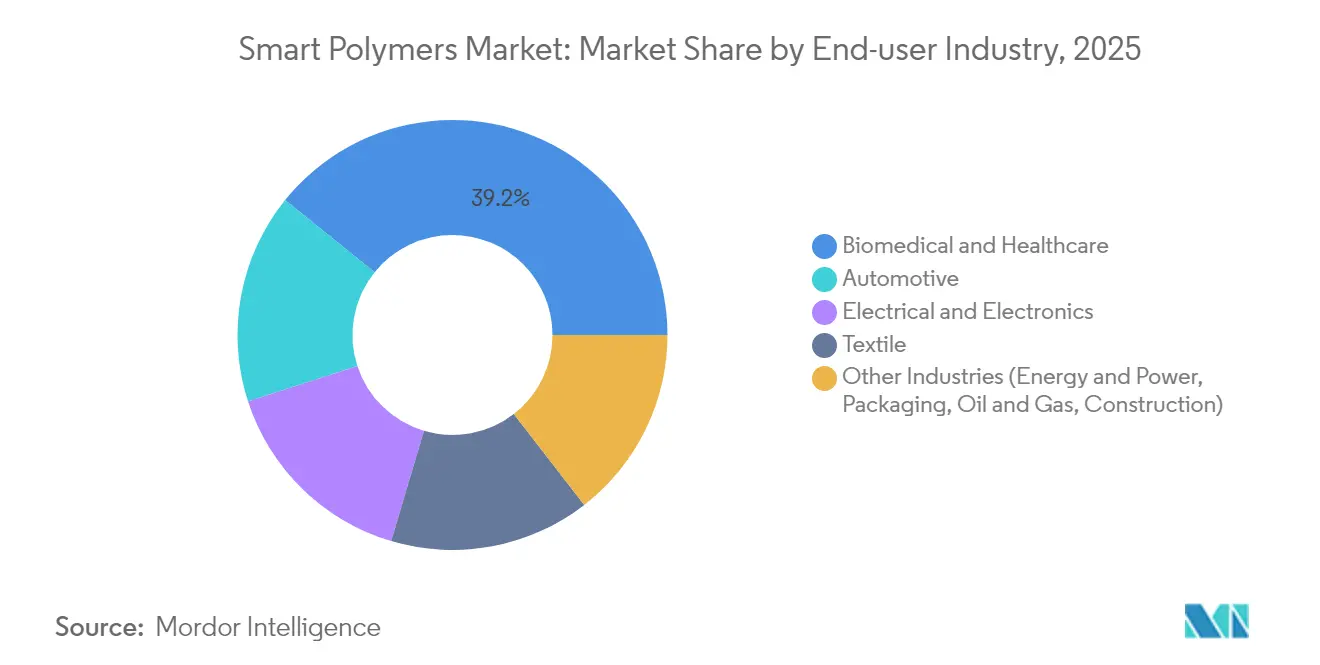

- Nach Endverbraucherbranche entfiel im Jahr 2025 auf Biomedizin und Gesundheitswesen ein Anteil von 39,20 % an der Marktgröße für smarte Polymere, mit einem CAGR von 20,35 % bis 2031.

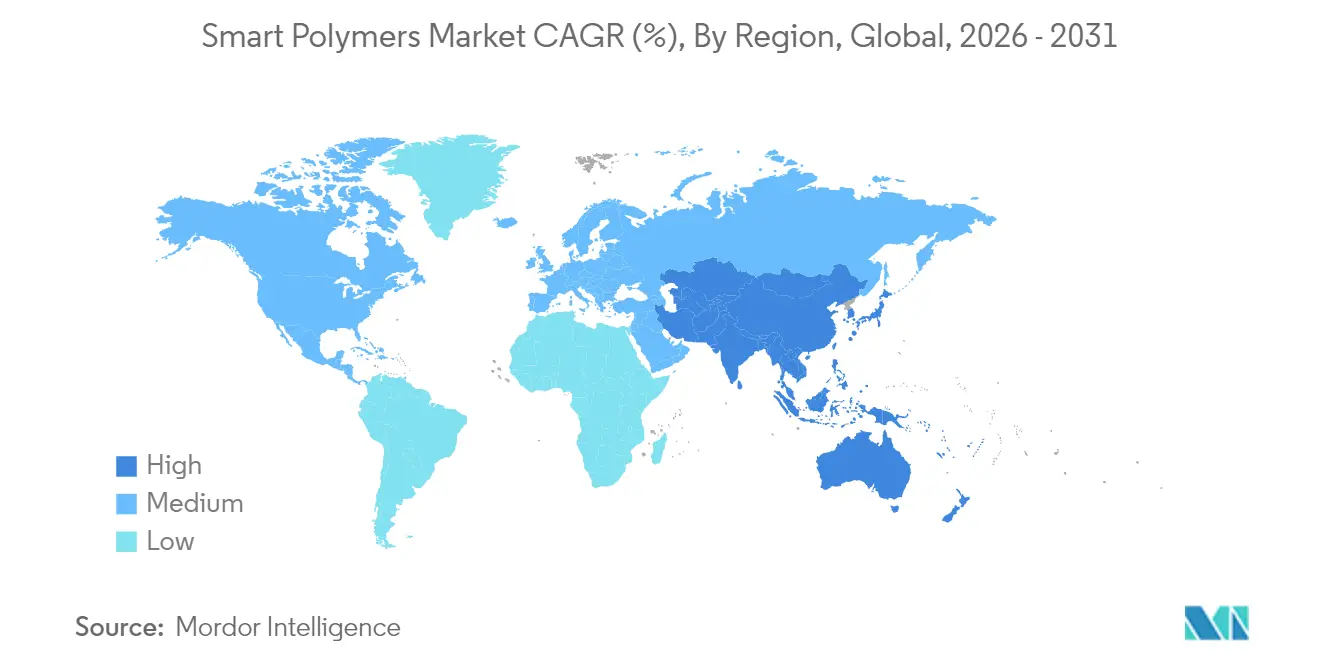

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Umsatzanteil von 35,30 % am Markt für smarte Polymere und wird voraussichtlich mit dem schnellsten regionalen CAGR von 19,05 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für smarte Polymere

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Formgedächtnispolymere in Textilien | +2.1% | Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachfrage nach selbstheilenden Beschichtungen | +3.4% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Boom bei tragbarer Elektronik | +4.2% | Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| EU-Mandate für Leichtbauverbundwerkstoffe | +2.8% | Europa | Mittelfristig (2–4 Jahre) |

| 4D-Druck in der Luft- und Raumfahrt | +1.9% | Nordamerika, Europa | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Anwendung von Formgedächtnispolymeren in der Textilindustrie

Textilhersteller integrieren Formgedächtnispolymere (FGP) in Fasern, die den Komfort aktiv regulieren, indem sie sich bei Temperaturveränderungen zusammenziehen oder entspannen. Athleisure-Marken spezifizieren nun FGP-gemischte Garne, die in Hochtemperaturbedingungen Feuchtigkeit ableiten und die Webdichte bei sinkenden Umgebungstemperaturen erhöhen, um ein stabiles Mikroklima um den Träger aufrechtzuerhalten. SRTX Labs demonstrierte ballistische FGP, die für Strickwaren neu entwickelt wurden und zehnmal stärker als Stahl und leichter als Wasser sind, mit antimikrobieller Funktionalität ohne topische Beschichtungen. Universitäten koppeln FGP-Substrate mit flexiblen Sensorfäden; ein Team der University of British Columbia druckte kostengünstige piezoresistive Arrays, die Gangdynamik und Vitalzeichen erfassen und Hoodies sowie Kompressionshülsen in medizinische Geräte verwandeln.

Nachfrage nach selbstheilenden Beschichtungen

Elektronik-, Automobil- und Industrie-OEMs wechseln von manuellem Nachlackieren und Überdimensionierung zu Beschichtungen, die Kratzer, Mikrorisse und Nadellöcher autonom reparieren. Eine wegweisende Studie von Cicoira produzierte PEDOT:PSS-Filme, dotiert mit Ethylenglykol und Tanninsäure, die nach 90 % Zugdehnung die elektrische Integrität wiederherstellen und eine Leitfähigkeit von nahezu 17 S cm-1 auch nach wiederholten Schnitten aufrechterhalten[1]Cicoira et al., "Selbstheilende, leitfähige Polymerfilme," rsc.org. Die Formulierung haftet auf Metallen, Polyolefinen und thermoplastischen Polyurethanen und eröffnet Wege in konformen Sensoren, flexiblen Batterien und korrosionsbeständigen Architekturfassaden.

Boom bei tragbarer Elektronik in Asien

Im Jahr 2025 profitiert der Markt für smarte Polymere vom Anstieg gesundheitsorientierter Wearables im asiatisch-pazifischen Raum, von Glukose-Tracking-Pflastern bis hin zu exoskelettalen Hülsen. Die In-Sensor-Computing-Plattform der Universität Hongkong verwendet organische elektrochemische Transistoren, die in dehnbare Substrate eingebettet sind, physiologische Daten direkt verarbeiten und dabei die Weichheit der Haut nachahmen. Regionale Unterhaltungselektronikmarken integrieren diese leitfähigen smarten Polymere in Ohrhörer und Smartwatches der nächsten Generation, um starre Leiterplatten zu eliminieren, leichtere Formfaktoren zu schaffen und dauerhaft aktive Analysen zu ermöglichen.

EU-Mandate für Leichtbauverbundwerkstoffe im Automobilbereich

Strengere EU-Flottenemissionsgrenzwerte haben die OEM-Substitution von Stahl durch kohlenstofffaserverstärkte Polymerstrukturen (CFK) beschleunigt, die schwingungsdämpfende Harze und Formgedächtnisepoxidverbindungen integrieren. CarbonTTs CFK-Chassis für den Fiat Ducato reduzierte das Gewicht um 185 kg und erhöhte die Nutzlast um 36 %, ohne die Torsionssteifigkeit zu beeinträchtigen. Automobil-Innenausstattungs-Tier-1-Zulieferer verwenden thermoplastische Polyurethan-Oberflächen (TPU), die Sitzkratzer bei Kabinentemperaturen selbst heilen und Garantieansprüche reduzieren.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten und Komplexität der Hochskalierung | −3.5% | Global | Kurzfristig (≤2 Jahre) |

| Regulatorische Unsicherheit bei klinischen Zulassungen | −2.7% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Mangel an Recyclingwegen | −1.8% | Europa | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten und Komplexität der Hochskalierung

Laborbatches sind auf Präzisionskatalysatoren, kryogene Einsatzstoffe und mehrstufige Aufreinigung angewiesen. Bei der Hochskalierung auf Tonnen-Reaktoren beeinträchtigen Viskositätsänderungen und Nebenreaktionen die Reproduzierbarkeit und treiben die Stückkosten über das Niveau technischer Polymere. Durchfluss-Synthese und reaktive Extrusionslinien versprechen Kostensenkungen, doch die Kapitalintensität bleibt für KMU hoch, was den Einstieg in margenarme Verpackungs- und Schuhwarenmärkte verlangsamt.

Regulatorische Unsicherheit bei klinischen Zulassungen

Medizinische smarte Polymere sehen sich divergierenden Wegen unter den Kombinationsproduktregeln der FDA und der EU-Medizinprodukteverordnung gegenüber. Entwickler müssen Auswaschstoffe, Abbauprodukte und KI-gestützte Dosierungsalgorithmen validieren, was die Zeitpläne verlängert und die Compliance-Ausgaben erhöht. Die ISO-10993-Biokompatibilitätsprüfung erfordert Zytotoxizitäts-, Genotoxizitäts- und systemische Toxizitätspanels für jede Formulierungsänderung, was eine schnelle Iteration hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ

Obwohl die biologisch stimuli-responsive Kategorie heute umsatzmäßig kleiner ist, beschleunigt sie sich mit einem CAGR von 21,55 %, da Arzneimittellieferungsspezialisten Enzym-, Glukose- und Antigenauslöser für die gezielte Freisetzung nutzen. Physikalisch stimuli-responsive Typen dominieren weiterhin mit 40,35 % des Marktanteils für smarte Polymere, gestützt durch Formgedächtnislegierungen und thermochrome Beschichtungen, die in Luft- und Raumfahrtverkleidungen sowie smarten Fenstern eingesetzt werden.

Forscher kombinieren pH- und Redoxempfindlichkeit in einem einzigen Polymerrückgrat, was eine lokalisierte chemotherapeutische Freisetzung nur im Tumormikromilieu ermöglicht und die systemische Toxizität reduziert. Hybridplattformen verwenden geprägte Erkennungsstellen, die Antikörper nachahmen, aber Sterilisationszyklen standhalten. Diese Anpassbarkeit zieht Diagnostikunternehmen an, die diese Polymere in Point-of-Care-Biosensoren integrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Gesundheitswesen behauptet Führungsposition

Biomedizinische und Gesundheitsanwendungen erfassen heute 39,20 % der Marktgröße für smarte Polymere und halten einen CAGR von 20,35 % aufrecht, da minimal-invasive Therapien zunehmen. Injizierbare Nanokomposit-Hydrogele steuern nun das Makrophagenverhalten und stimulieren die vaskularisierte Knochenregeneration bei komplexen Frakturen. Gleichzeitig reformulieren Pharmaunternehmen Depot-Injektionen mit thermoresponsiven Trägern, die bei Körpertemperatur gelieren und eine monatliche Dosierung bei chronischen Erkrankungen ermöglichen.

Verbrauchergesundheit und militärische Beschaffung überschneiden sich bei Fasercomputern, die in Basisschichtkleidung eingewebt sind und Kerntemperatur, Herzfrequenz und Dehydrierungsindikatoren bei Einsätzen in extremen Umgebungen aufzeichnen. Automobil-OEMs und Tier-Zulieferer bilden die nächste Nachfragewelle und formen selbstheilende Stoßfängerhäute und adaptive Kühlergitter, die den Luftstrom für batterieelektrische Fahrzeuge anpassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum führt mit 35,30 % des Umsatzes im Markt für smarte Polymere und weist mit einem CAGR von 19,05 % das schnellste regionale Wachstum auf. Chinas Programm „Made in China 2025” sieht responsive Materialien als strategische Säule vor und gewährt Steuervergünstigungen für inländische Produktionslinien. Japanische Konzerne skalieren ionomerbasierte SEBS-Mischungen für haptische Rückkopplungsaktoren in Gaming-Anzügen, während südkoreanische Elektronikriesen gemeinsam dehnbare Schaltungstinten für faltbare Displays entwickeln.

Nordamerika wird durch NIH- und DARPA-Zuschüsse unterstützt, die bioresorbierbare Stents und smarte Nähte finanzieren. Kooperationscluster rund um Boston und die San Francisco Bay Area verbinden Medizingeräte-Start-ups mit Auftragsfertigungsorganisationen, die auf GMP-konforme Extrusion smarter Polymere spezialisiert sind.

Europa setzt strenge Nachhaltigkeitsrichtlinien durch, die die Nachfrage nach recycelbaren und biologisch abbaubaren Typen ankurbeln. Horizon-Europe-Projekte fördern biobasierte thermoplastische Elastomere, die für die Kreislaufwirtschaft konzipiert sind und mit den Dekarbonisierungszielen der Automobil-OEMs übereinstimmen.

Die Märkte in Südamerika und im Nahen Osten und Afrika sind noch im Entstehen, doch Brasiliens Hersteller von Orthopädieimplantaten und die Smart-City-Initiativen der Vereinigten Arabischen Emirate sind frühe Anwender von feuchtigkeitsresponsiven Dichtungsmitteln und temperaturmodulierenden Fassadenpaneelen.

Regulatorisches Umfeld

Die Regulierung mit Auswirkungen auf intelligente Polymere wird sowohl im Bereich der Chemikalienkonformität als auch bei der nachgelagerten Produktzulassung verschärft, insbesondere für medizinische und tragbare Geräte. In der Europäischen Union wurden die REACH-Kontrollen für synthetische Polymer-Mikropartikel durch die Verordnung (EU) 2026/1168 der Kommission (veröffentlicht im Juni 2026) klargestellt, die Anhang XVII der REACH-Verordnung (Eintrag 78) ändert und Berichtspflichten für das Kalenderjahr 2026 festlegt, wobei die ersten Einreichungen bis zum 31. Mai 2027 über IUCLID/REACH-IT erfolgen müssen. Diese Anforderungen erhöhen den Dokumentationsaufwand für Polymerlieferanten und Compoundeure, die partikelförmige Formen und Additive verwenden, die unter die Definition der synthetischen Polymer-Mikropartikel fallen könnten.

Für gesundheitsorientierte intelligente Polymere müssen Entwickler zudem die Materialkonformität mit klinischen und produktbezogenen Qualitätsanforderungen abstimmen. In der Praxis erhöhen die Anforderungen an Kombinationsprodukte gemäß der US-FDA und der EU-Medizinprodukteverordnung den Aufwand hinsichtlich Biokompatibilität und Änderungskontrolle, wobei bei Formulierungsänderungen üblicherweise ISO-10993-Prüfungen erforderlich sind. Quality-by-Design-Anforderungen, verankert in ICH Q8 (R2), Q9 und Q10, bestimmen zudem, wie der Umgang mit EMA und FDA gehandhabt wird, und die internationale Normung durch ISO/TC 61 bleibt relevant für Materialdefinitionen und Prüfmethoden, um die grenzüberschreitende Vergleichbarkeit von Leistungs- und Sicherheitsdaten von Polymeren zu unterstützen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für intelligente Polymere beginnt mit Spezialmonomeren, funktionalen Additiven (leitfähige Füllstoffe, Farbstoffe, Katalysatoren, Vernetzer) und hochreinen Lösemitteln, geht dann über die Polymersynthese (häufig kontrolliert oder mehrstufig), das Compoundieren/die Formulierung bis zur Umwandlung in Folien, Beschichtungen, Fasern/Garne, Tinten oder Formteile. Danach führt die Kette zur Geräteintegration (Wearables, Sensoren, medizinische Komponenten, Automobilteile) und endet mit dem Vertrieb über direkte OEM-Belieferung und Fachhändler. Skalierungs- und Umwandlungsfähigkeiten sind Differenzierungsmerkmale, da viele Systeme intelligenter Polymere eine strenge Kontrolle über die Molekulargewichtsverteilung, die Auslöseempfindlichkeit und die Dispersionsqualität erfordern, wodurch der Schwerpunkt auf Anwendungstechnik, analytische Charakterisierung und qualifizierte Lohnfertigung verschoben wird.

Jüngste Kooperationen zeigen, wo entlang der Kette Wert geschaffen wird. Im Januar 2026 tätigte Mativ eine Eigenkapitalinvestition bei Miru Smart Technologies, um eine Partnerschaft zur Kommerzialisierung elektrochromer Fenster zu vertiefen und damit die Materiallieferung mit der nachgelagerten Qualifizierung im Automobilbereich zu verknüpfen. Im März 2026 gab Z-Polymers eine strategische Investition von Kureha sowie eine gemeinsame Entwicklungsvereinbarung bekannt, um die Kommerzialisierung seiner Tullomer-Flüssigkristallpolymer-Plattform zu beschleunigen, wodurch Innovationen bei Spezialharzen mit dem Prozess-Know-how eines Großunternehmens verbunden werden. Im April 2026 gab Teknor Apex ein Joint Venture mit Shriram Polytech (DCM Shriram) in Indien (PolyTek) zur Entwicklung fortschrittlicher Polymercompounds bekannt, was einen Vorstoß in Richtung lokalisiertes Compoundieren und kundenorientierte technische Dienstleistungen in wachstumsstarken Fertigungszentren widerspiegelt.

Wettbewerbslandschaft

Der Markt für smarte Polymere weist eine moderate Fragmentierung auf. BASF, Covestro AG und Evonik Industries, AG führen die Tier-1-Akteure an und nutzen Mehrzweck-Pilotanlagen und globale Distribution. Mittelständische Unternehmen differenzieren sich durch anwendungsspezifische Chemien. Start-ups konzentrieren sich auf Nachhaltigkeitsnischen. Unternehmen, die smarte Polymere auf Polyhydroxyalkanoat-Basis vorantreiben, zielen auf kompostierbare Verpackungen ab.

Branchenführer im Bereich smarte Polymere

Covestro AG

BASF

Evonik Industries, AG

Huntsman International LLC

DuPont

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristige Chancen konzentrieren sich auf Anwendungen, bei denen intelligente Polymere mehrteilige Baugruppen ersetzen oder neue Funktionen in eingeschränkten Bauformen ermöglichen, darunter tragbare Elektronik, selbstheilende Beschichtungen sowie Biomedizin und Gesundheitswesen, das größte Endverbrauchersegment mit einem Anteil von 39,20 % im Jahr 2025. Umwandlungswege sind bereits in Partnerschaften und Programmen erkennbar: Covestro und Linxens (Oktober 2024) zielten auf elektronische Hautpflaster zur kontinuierlichen Gesundheitsüberwachung ab, und Covestro präsentierte zudem leitfähige intelligente Textilarbeiten mit wasserbasierten Impranil-Polyurethandispersionen zusammen mit Forschungspartnern, um die Integration reaktionsfähiger Polymere in Textilien ohne lösemittelintensive Verarbeitung zu unterstützen. In der Luft- und Raumfahrt- sowie Robotik-F&E bewegen sich 4D-Druck und reizgesteuerte Betätigung weiter von Labordemonstrationen zu technisch ausgereiften Prototypen und schaffen damit Freiraum für Materiallieferanten, die druckbare Formulierungen standardisieren und für eine wiederholbare Produktion qualifizieren können.

Auf der Angebotsseite unterstützen Investitionen in Hochleistungspolymere und regionale Kapazitätsstrategien die breitere Einführung intelligenter, funktionaler Polymersysteme in Elektronik- und Mobilitätsanwendungen. Arkema schloss im Juni 2026 ein Projekt in Höhe von 20 Millionen USD zur Erweiterung der PVDF-Kapazität um 15 % in Calvert City, Kentucky, ab und gab zudem im März 2026 eine 20-prozentige Erweiterung der Kynar-PVDF-Kapazität in Changshu, China, bekannt (Produktionsstart für 2028 geplant), unter Verweis auf die Nachfrage aus den Bereichen Batterien, Halbleiter und Rechenzentrumsverkabelung, wo funktionale Polymere in Hochleistungsisolierungen, Bindemitteln und Beschichtungen eingesetzt werden. In Europa schafft der REACH-Berichtszeitplan für synthetische Polymer-Mikropartikel für das Berichtsjahr 2026, mit ersten Einreichungen bis Mai 2027, eine zusätzliche Chance für Lieferanten, die partikelförmige Systeme neu gestalten, die Zusammensetzung transparent dokumentieren und konforme Alternativen für Beschichtungen, Tinten und verbraucherorientierte Anwendungen anbieten können.

Aktuelle Branchenentwicklungen

- Juni 2026: Tissium sicherte sich 60 Millionen EUR an Eigen- und Fremdkapitalfinanzierung, um die Kommerzialisierung seiner lichtaktivierten Polymerplattform für die Gewebereparatur, einschließlich Anwendungen bei peripheren Nerven, auszubauen. Die Finanzierung unterstützt die Fertigung sowie die breitere klinische und marktseitige Entwicklung und verstärkt die Nachfragesignale für spezialisierte reizreagierende Polymere in fortgeschrittenen medizinischen Anwendungen.

- Juni 2025: Courbis gab eine Partnerschaft mit Covestro bekannt, die sich auf Lösungen aus intelligenten Polymeren konzentriert und Materialentwicklung mit industrieller Verarbeitung und Anwendungsunterstützung verknüpft. Die Zusammenarbeit verdeutlicht, wie sich Polymerhersteller und -verarbeiter abstimmen, um die Qualifizierungszyklen für reaktionsfähige Materialien in Endanwendungsteilen zu verkürzen.

- Oktober 2024: Covestro und Linxens gingen eine Partnerschaft zur Entwicklung medizinischer elektronischer Hautpflaster ein, die sich mit Materialauswahl, Gestaltung des Fertigungsprozesses und regulatorischer Konformität für Wearables zur kontinuierlichen Gesundheitsüberwachung befasst. Das Projekt verknüpft die Formulierungsarbeit bei intelligenten Polymeren direkt mit den Anforderungen einer skalierbaren Geräteproduktion und festigt damit Gesundheitswesen und tragbare Elektronik als vorrangige Kommerzialisierungskanäle.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik wird der Markt für intelligente Polymere als der weltweite Verkaufswert von reizreagierenden Polymerharzen und formulierten Compounds erfasst, die bei Einwirkung von Auslösern wie Temperatur, pH-Wert oder elektrischen und magnetischen Feldern eine messbare und reversible Veränderung ihrer Eigenschaften zeigen.

Ausgeschlossener Umfang: Nicht erfasst werden konventionelle Spezialkunststoffe mit lediglich statischer Leistung sowie intelligente Verbundstoffe, bei denen die aktive Funktion hauptsächlich von einer nicht-polymeren Komponente ausgeht.

Übersicht der Segmentierung

- Nach Typ

- Physikalisch stimuli-responsive

- Chemisch stimuli-responsive

- Biologisch stimuli-responsive

- Selbstheilende Polymere

- Sonstige Typen smarter Polymere

- Nach Endverbraucherbranche

- Biomedizin und Gesundheitswesen

- Elektro und Elektronik

- Textil

- Automobil

- Sonstige Branchen (Energie und Strom, Verpackung, Öl und Gas, Bauwesen)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Ägypten

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit dem Aufbau einer Faktenbasis, die Polymerproduktion, Handelsströme und Nachfragesignale aus Endanwendungen mit dem Einsatz intelligenter Polymere verknüpft. Öffentliche Quellen wie der USGS, die US International Trade Commission (Handelsstatistiken), die Europäische Chemikalienagentur und UN Comtrade wurden herangezogen, um die Bewegung wichtiger Polymer- und Chemikalienkategorien gegenzuprüfen und ungewöhnliche Sprünge zu erkennen.

Zudem wurden Patentdatenbanken genutzt, um nachzuvollziehen, wo sich Innovationen in Formulierung und Polymerchemie konzentrieren, sowie Fachzeitschriften mit Peer-Review, um abzubilden, wie Auslöser (pH-Wert, Temperatur, elektrisches Feld) sich in Akzeptanzbeschränkungen im Gesundheitswesen, in der Elektronik und in industriellen Anwendungen niederschlagen. Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Branchennachrichten wurden zur Validierung herangezogen, wo Kapazitätserweiterungen, Partnerschaften und Produkteinführungen stattfanden. An einigen Stellen wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten sowie eine Datenbank auf Sendungsebene für Import-Export genutzt, um den Maßstab der Hersteller und die Handelsintensität plausibilitätszuprüfen. Die hier aufgeführten Quellen sind beispielhaft, und für die Datenerhebung, Validierung und Klärung wurden zahlreiche weitere öffentliche Quellen herangezogen.

Primärinterviews und Umfragen

Primärgespräche wurden genutzt, um die Annahmen aus der Schreibtischrecherche zu überprüfen, insbesondere hinsichtlich dessen, was als intelligentes Polymer im Vergleich zu einer intelligenten Beschichtung, einer Mischung oder einem nachgelagerten Gerät verkauft wird. Die Interviews umfassten Materiallieferanten, Compoundeure, Formulierer, Distributoren und große Endnutzer im Gesundheitswesen, in der Elektronik und in industriellen Anwendungen, was dazu beitrug, die Akzeptanzraten und die Preislogik über APAC, EMEA und Amerika hinweg abzustimmen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33 % | CXOs: 14 % | APAC: 44 % |

| Mittleres Segment: 51 % | Funktions-/Bereichsleiter: 30 % | EMEA: 37 % |

| Kleinere Akteure: 16 % | Manager: 56 % | Amerika: 19 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung erfolgte über einen Top-down-Ansatz, bei dem Signale aus Produktion, Handel und Endmarktverbrauch in einen adressierbaren Nachfragepool für Harze und Compounds aus intelligenten Polymeren übersetzt wurden, wobei der Wert anschließend anhand typischer Preisbandbreiten nach Chemie und Anwendungsfall abgeleitet wurde. Um das Modell fundiert zu halten, wurden die Ergebnisse mit selektiven Bottom-up-Prüfungen abgeglichen, einschließlich Stichproben von Lieferantenumsatzverteilungen, Kanalprüfungen zu den tatsächlichen Versandorten der Mengen und von Interviewpartnern mitgeteilten ASP-x-Volumen-Spannen.

Zu den wichtigsten Eingangsgrößen zählten Auslöser und Nutzungsmuster nach Anwendung (temperaturreaktive und pH-reaktive Materialien werden oft unterschiedlich eingeführt), der Anteil intelligenter Polymere, die als Harz im Vergleich zu formulierten Compounds verkauft werden, typische Beladungsgrade in Beschichtungen und medizinischen Formulierungen sowie die regionale Fertigung und Importabhängigkeit, die die realisierte Preisgestaltung beeinflusst. Wo direkte Volumensignale schwach waren, wurden Lücken mit konservativen Durchdringungsspannen gefüllt, die an beobachtbare Produktionsindikatoren der Endanwendung gekoppelt sind, und die Ergebnisse anschließend mit Experten auf Plausibilität geprüft.

Für die Prognose wurde eine Szenarioanalyse verwendet, da die Akzeptanz von regulatorischen Zeitplänen, Substitutionsverhalten und Skalierungsgeschwindigkeit abhängt, die sich nicht linear entwickeln. Annahmen zu Durchdringung, Preisentwicklung und Wachstum der Endanwendungen wurden nur angepasst, wenn dies durch konsistentes Interview-Feedback und beobachtbare Marktereignisse gestützt wurde.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse wurden in mehreren Schritten überprüft, damit die Gesamtwerte mit realen Signalen konsistent bleiben. Wir haben die Modellergebnisse mit unabhängigen Indikatoren wie Handelsrichtung, Nachrichten zu Fertigungserweiterungen und Nachfragetrends auf Anwendungsebene verglichen und größere Abweichungen anschließend regionsweise vor der Freigabe überprüft.

Traten Anomalien auf, wurden die Annahmen überarbeitet und die betreffenden Experten erneut kontaktiert, um zu bestätigen, ob es sich um eine reale Veränderung oder ein Datenartefakt handelte. Die Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn ein Ereignis im Bereich Angebot, Preisgestaltung oder Akzeptanz die zugrunde liegenden Eingangsgrößen verändern kann. Vor der Auslieferung wird eine abschließende Analystenprüfung durchgeführt, damit die Kunden die aktuellste Sichtweise basierend auf den neuesten verfügbaren Informationen erhalten.

Vergleich der Marktgröße für intelligente Polymere von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für intelligente Polymere können weit auseinanderliegen, da unterschiedliche Autoren unterschiedliche Punkte der Wertschöpfungskette erfassen und nachgelagerte Formulierungen uneinheitlich behandeln, wobei auch zeitliche Entscheidungen zusätzliches Rauschen erzeugen. Wir konzentrieren uns in der Betrachtung auf das, was als Material eines intelligenten Polymers verkauft wird, und erläutern anschließend, warum andere Werte innerhalb ihrer eigenen Definitionen dennoch plausibel sein können.

Der wesentliche Unterschied ergibt sich daraus, ob nachgelagerte, umgewandelte Produkte einbezogen werden. Mordor Intelligence erfasst den Wert intelligenter Polymere auf der Ebene des Harzes oder Compounds, das den Polymerhersteller oder Compoundeur verlässt, und vermeidet die Hinzurechnung umgewandelter Teile, auf Produkte aufgebrachter Beschichtungen oder Umsätze auf Geräteebene. Unterschiede ergeben sich zudem daraus, wie Reizklassen gruppiert werden, ob selbstheilende Materialien vollständig einbezogen werden, wie schnell ASPs mit der Skalierung angenommen werden zu steigen, und ob bei der Währungsumrechnung ein Einjahreskurs oder ein Durchschnitt über den Zeitraum verwendet wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,11 Mrd. USD (2026) | |

| Branchenverlag A | 4,60 Mrd. USD (2026) | Erfasst häufig eine breitere Wertschöpfungskette, indem höherwertige nachgelagerte Formulierungen und Anwendungsumsätze einbezogen werden, was die Gesamtsumme erhöht, selbst wenn die Kernharzvolumina ähnlich sind. |

| Globaler Verlag B | 1,20 Mrd. USD (2024) | Verwendet ein früheres Bezugsjahr und stützt sich möglicherweise stärker auf Vertriebsmarktberichte mit enger erfassten Kategorien, sodass spätere Akzeptanz und Preisanstiege in der angegebenen Zahl nicht abgebildet sind. |

Die Tabelle zeigt, dass der Großteil der Abweichung darauf zurückzuführen ist, was erfasst wird, wann es erfasst wird und wie Preis und Akzeptanz fortgeschrieben werden. Indem die erfasste Einheit auf Harz- und Compound-Verkäufe beschränkt und anschließend gegen Handels- und Produktionssignale sowie Experten-Preisbandbreiten geprüft wird, erhalten wir eine Zahl, die leichter nachvollziehbar ist und sich Jahr für Jahr reproduzieren lässt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für smarte Polymere?

Die Marktgröße für smarte Polymere beträgt im Jahr 2026 2,11 Milliarden USD, mit Prognosen, die bis 2031 auf 4,87 Milliarden USD hinweisen.

Welches Segment wächst am schnellsten?

Biologisch stimuli-responsive Polymere expandieren mit einem CAGR von 21,55 % und übertreffen damit andere Kategorien dank der steigenden Nachfrage im Bereich der gezielten Arzneimittelabgabe.

Warum ist der asiatisch-pazifische Raum der größte regionale Markt?

Die Region profitiert von integrierten Elektronik- und Textillieferketten, unterstützender staatlicher Forschungs- und Entwicklungsfinanzierung sowie einer großen Verbraucherbasis, die gesundheitsüberwachende Wearables adoptiert.

Wie werden selbstheilende Polymerbeschichtungen in der Industrie eingesetzt?

Sie reparieren Kratzer und Mikrorisse autonom und verlängern so die Produktlebensdauer bei Karosserieteilen, Gehäusen für Unterhaltungselektronik und Infrastrukturbeschichtungen.

Was sind die wichtigsten Hindernisse für die Kommerzialisierung?

Hohe Produktionskosten bei der Hochskalierung und regulatorische Komplexität, insbesondere bei medizinischen Anwendungen, stellen die primären Hemmnisse dar, die die Marktakzeptanz beeinflussen.

Seite zuletzt aktualisiert am: