Marktgröße und Marktanteil wasserlöslicher Filme

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 465.67 Millionen US-Dollar |

| Marktgröße (2031) | 609.77 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.54% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für wasserlösliche Filme von Mordor Intelligence

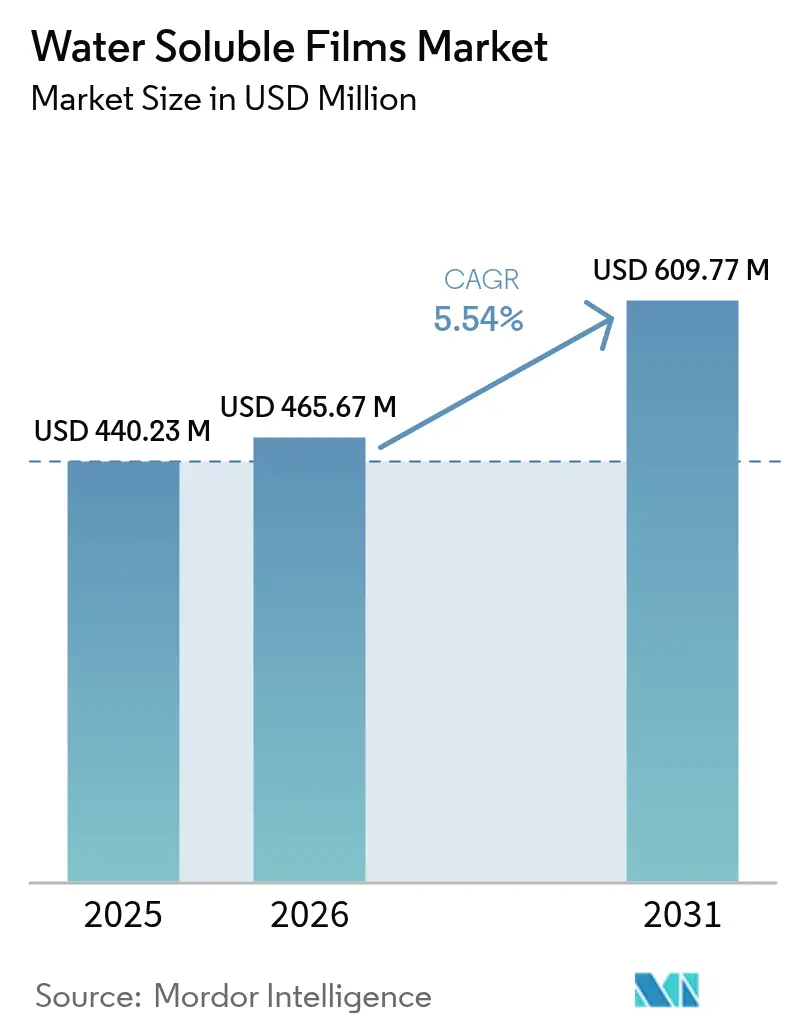

Die Marktgröße für wasserlösliche Filme wurde im Jahr 2025 auf 440,23 Mio. USD geschätzt und soll von 465,67 Mio. USD im Jahr 2026 auf 609,77 Mio. USD bis 2031 wachsen, bei einer CAGR von 5,54 % während des Prognosezeitraums (2026–2031). Die Wachstumskurve stützt sich auf drei Säulen: die steigende Nachfrage nach praktischen Einzeldosis-Verpackungen, den regulatorischen Schwung zugunsten kompostierbarer Materialien sowie den Erfolg der Hersteller bei der Verfeinerung von Kaltwassersorten, die den häuslichen Waschgewohnheiten entsprechen. Der Fortschritt wird jedoch durch die hohen Rohstoffkosten von Polyvinylalkohol (PVA) im Vergleich zu Polyethylen, die Feuchtigkeitsempfindlichkeit, die die Logistikkosten in tropischen Klimazonen erhöht, sowie durch Unklarheiten hinsichtlich künftiger Abwassereinleitungsgrenzwerte für PVA gedämpft. Die Wettbewerbsintensität nimmt zu, da vertikal integrierte chinesische Anbieter den Preisabstand zu japanischen und europäischen Platzhirschen verringern, während biobasierte Herausforderer Stärke- oder Algenwege erkunden, die die Kosten-Leistungs-Grenze im nächsten Jahrzehnt neu definieren könnten.

Wichtigste Erkenntnisse des Berichts

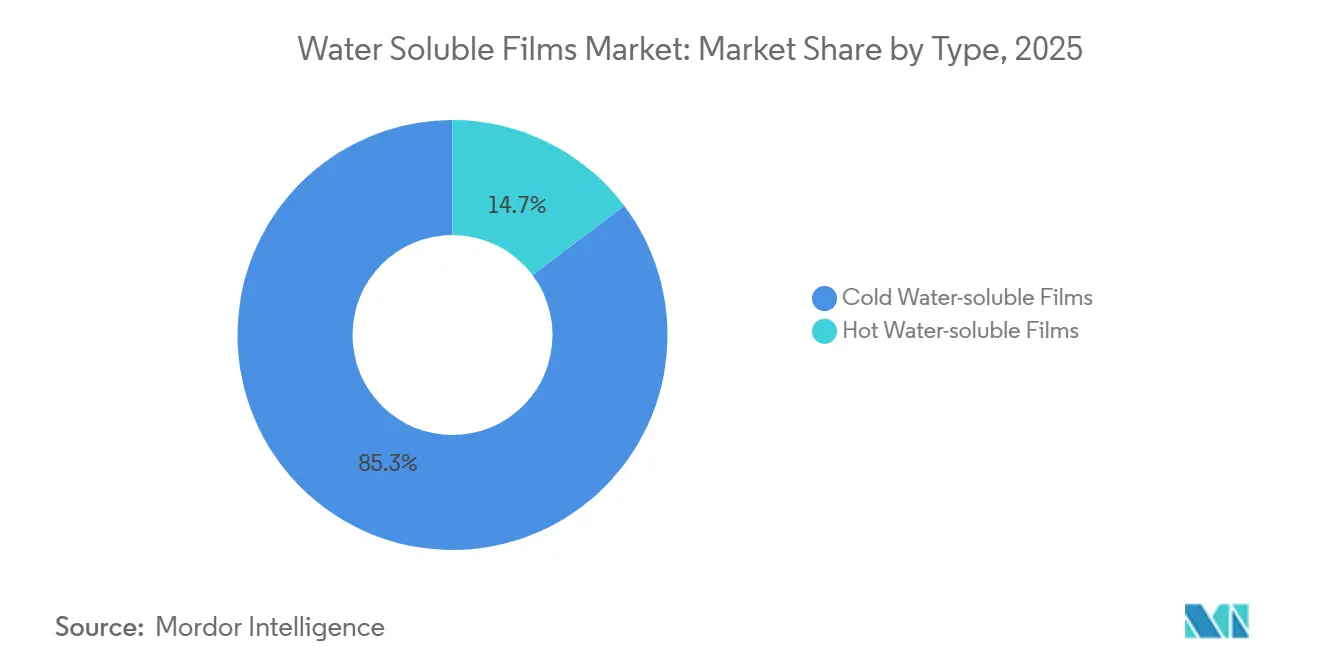

- Nach Typ führten kaltwasserlösliche Filme mit einem Marktanteil von 85,26 % am Markt für wasserlösliche Filme im Jahr 2025 und sollen bis 2031 mit einer CAGR von 5,75 % wachsen.

- Nach Auflösungsrate erfasste das schnelllösliche Teilsegment im Jahr 2025 einen Marktanteil von 65,30 % am Markt für wasserlösliche Filme, während für den Zeitraum bis 2031 eine CAGR von 5,80 % prognostiziert wird.

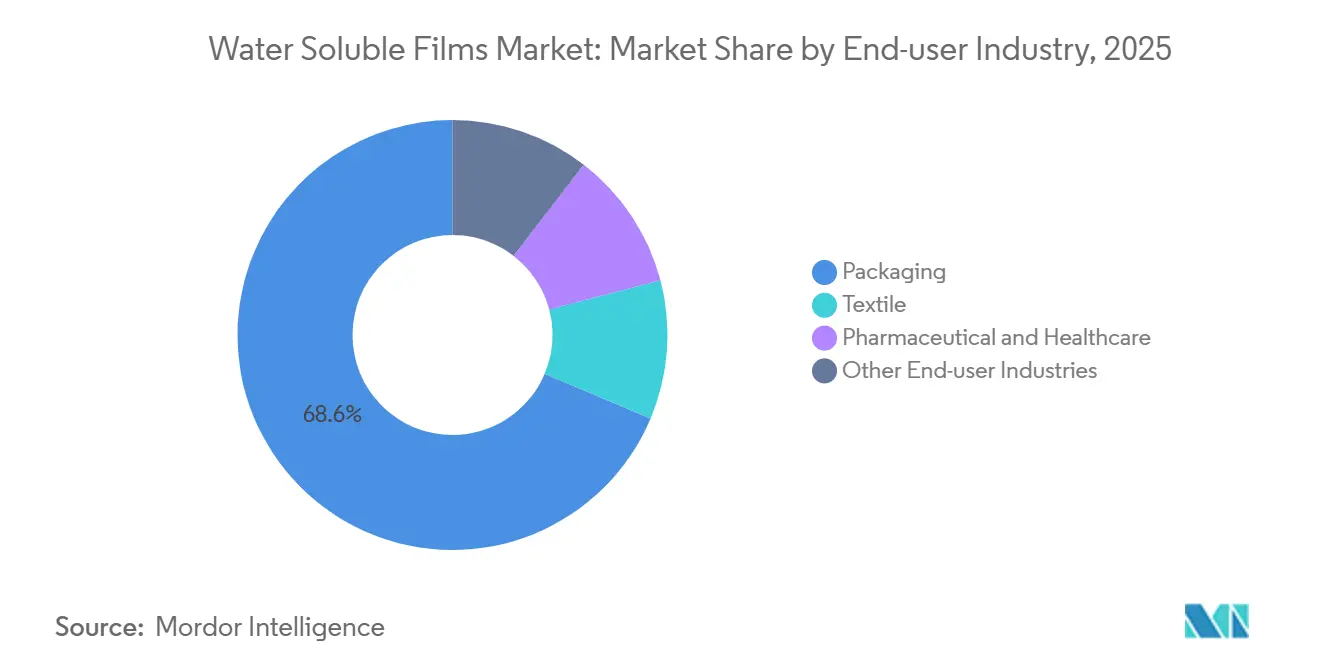

- Nach Endverbraucherbranche entfiel auf Verpackung im Jahr 2025 ein Anteil von 68,64 % an der Marktgröße für wasserlösliche Filme, mit einer prognostizierten CAGR von 6,06 % bis 2031.

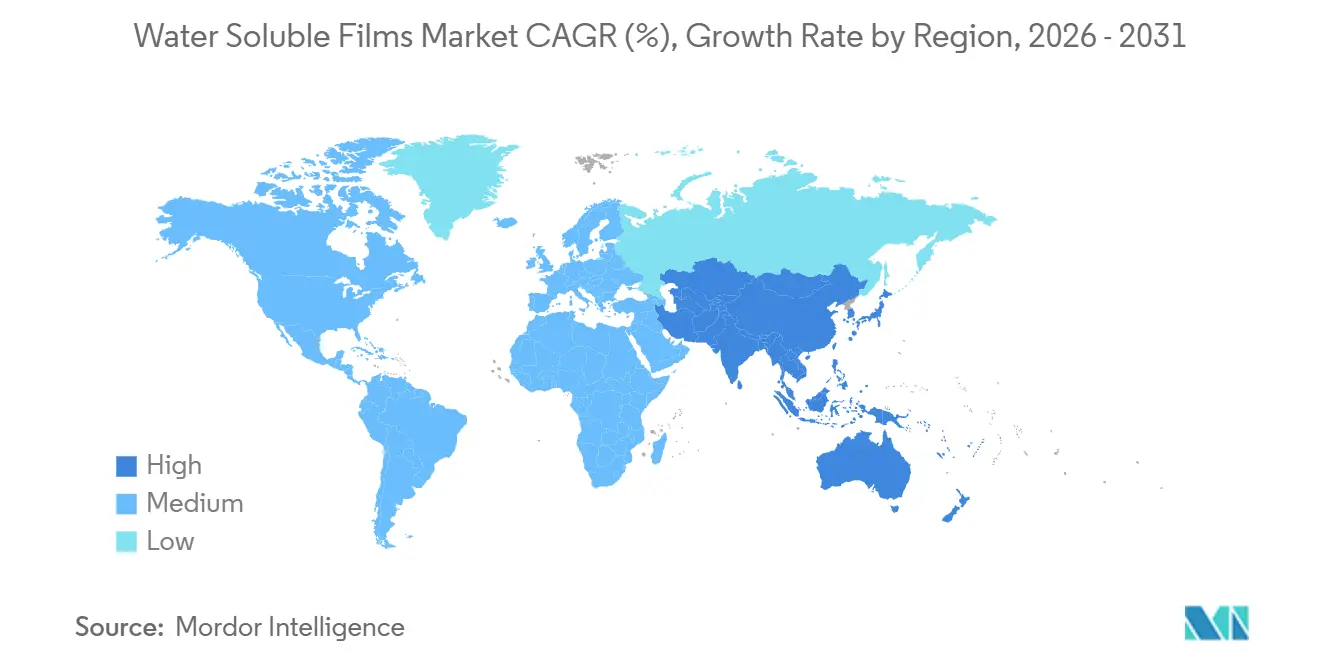

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 39,91 % an der Marktgröße für wasserlösliche Filme, während Asien-Pazifik bis 2031 die höchste CAGR von 6,20 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für wasserlösliche Filme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Stark steigende Akzeptanz von Einzeldosis-Wasch- und Geschirrspülpods | +1.8% | Nordamerika und Europa als Kernmärkte, städtische Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausweitung von Agrochemikalien-Einwegbeuteln | +1.2% | Asien-Pazifik (Indien, China, ASEAN), Lateinamerika | Langfristig (≥4 Jahre) |

| Globaler politischer Druck für biologisch abbaubare Verpackungen | +1.5% | Global, mit der EU und ASEAN als Vorreiter bei der Durchsetzung | Mittelfristig (2–4 Jahre) |

| Essbare Einzelportions-Lebensmittel- und Getränkebeutel | +0.6% | Nordamerika, Europa (Pilotphase), Japan | Langfristig (≥4 Jahre) |

| Lösliche Stützmaterialien für den 3D-Druck | +0.4% | Nordamerika, Europa (industrielle Zentren für additive Fertigung) | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark steigende Akzeptanz von Einzeldosis-Wasch- und Geschirrspülpods

Wäsche- und Geschirrspülmarken verlagern ihr Volumen weiterhin in Pod-Formate, die sich in Umgebungswasser auflösen und die Abgabe konzentrierter Wirkstoffe ohne Rückstandsbeschwerden ermöglichen. Marken berichten von Preisaufschlägen von 20–30 % gegenüber Schüttdetergenzien, während undurchsichtige oder bitter beschichtete Filme, die 2025 eingeführt wurden, versehentliche Einnahmevorfälle um rund 30 % reduziert haben. Die Durchdringung liegt nun bei etwa 45 % der US-amerikanischen Haushalte mit Automatikwaschmaschinen, obwohl die Verbreitung des Handwaschens die Akzeptanz in Indien und Teilen Südostasiens geringer hält.

Ausweitung von Agrochemikalien-Einwegbeuteln

Wasserlösliche Beutel eliminieren Messfehler für Kleinbauern und reduzieren den Wirkstoffverlust um bis zu 25 %, was Regulierungsbehörden dabei hilft, die Grundwasserverschmutzung einzudämmen. Subventionsprogramme in Maharashtra und Karnataka gleichen den Preisaufschlag von 10–15 % gegenüber Schüttverpackungen teilweise aus und stützen das zweistellige Wachstum in Indien.

Globaler politischer Druck für biologisch abbaubare Verpackungen

Die EU-Verordnung über Verpackungen und Verpackungsabfälle zielt darauf ab, dass alle Verpackungen bis 2030 recycelbar oder kompostierbar sind, wobei PVA-Filme bedingt ausgenommen sind, wenn sie innerhalb von sechs Monaten zu ≥90 % biologisch abgebaut werden[1]Europäische Kommission, "Entwurf der Verordnung über Verpackungen und Verpackungsabfälle," europa.eu . Die EPR-Rahmenwerke der ASEAN und das japanische Gesetz zur Kreislaufwirtschaft für Kunststoffressourcen folgen diesem Trend und lenken die Nachfrage auf Lösungen, die Löslichkeit mit nachgewiesener Kompostierbarkeit verbinden.

Essbare Einzelportions-Lebensmittel- und Getränkebeutel

Algen- und PVA-basierte essbare Filme werden in Cafés und Nahrungsergänzungsmittelmischungen erprobt. Japans Positivlistensystem für lebensmittelberührende Materialien aus dem Jahr 2025 verlangsamt die Kommerzialisierung, aber erfolgreiche Zulassungen könnten eine rasche Verbreitung in Convenience-Kanälen in Nordamerika und der EU ermöglichen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Feuchtigkeitsempfindlichkeit und Probleme mit der Haltbarkeit | -0.9% | Global, besonders ausgeprägt in tropischen Zonen in Asien-Pazifik und Naher Osten und Afrika | Kurzfristig (≤2 Jahre) |

| Hohe Produktionskosten im Vergleich zu herkömmlichen Kunststoffen | -1.1% | Global, am stärksten ausgeprägt in preissensiblen Agrochemikalien- und Textiilsegmenten | Mittelfristig (2–4 Jahre) |

| Verschärfung der PVA-Einleitungsgrenzwerte im Abwasser | -0.7% | Europa, Nordamerika (kommunale Kläranlagen) | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Feuchtigkeitsempfindlichkeit und Probleme mit der Haltbarkeit

PVA-Filme absorbieren bei 80 % relativer Luftfeuchtigkeit bis zu 10 % Feuchtigkeit, was Verarbeiter dazu zwingt, laminierte oder mit Trockenmittel ausgekleidete Verpackungen zu verwenden, die 0,05–0,08 USD pro m² zusätzlich kosten und die effektive Haltbarkeit in tropischen Klimazonen auf bis zu vier Monate verkürzen. Barrierebeschichtungen reduzieren die Dampfdurchlässigkeit um bis zu 60 %, können jedoch die Auflösung verlangsamen, was ein perfektes Gleichgewicht schwer erreichbar macht. Die Kühlkettendistribution für pharmazeutische orale Filme erhöht die Gesamtkosten in Schwellenmärkten um weitere 15–20 %[2]US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, "Leitfaden für oral auflösende Filme 2024," fda.gov .

Hohe Produktionskosten im Vergleich zu herkömmlichen Kunststoffen

Standard-PVA-Harz wird zu 2.200–2.800 USD pro Tonne gehandelt, fast dem Dreifachen von Polyethylen niedriger Dichte, und die Extrusion fügt weitere 800–1.000 USD hinzu. Chinesische Anbieter verringern den Abstand durch vertikale Integration und niedrigere Arbeitskosten, doch Qualitätsschwankungen beschränken sie weitgehend auf unkritische Anwendungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz kaltwasserlöslicher Filme durch Wäschepods

Kaltwasserlösliche Filme hielten im Jahr 2025 einen Anteil von 85,26 % am Markt für wasserlösliche Filme, was die Ausrichtung auf häusliche Waschpraktiken widerspiegelt, bei denen 70–80 % der Waschgänge Kalt- oder Warmwasserzyklen verwenden. Die Marktgröße für wasserlösliche Filme bei Kaltwassersorten wächst mit einer CAGR von 5,75 %, da Pod-Formate in aufstrebenden städtischen Zentren weiter vordringen. Laufende Forschungs- und Entwicklungsarbeiten optimieren Weichmachermischungen, um Flexibilität mit einer 30-Sekunden-Auflösung bei 20 °C in Einklang zu bringen, während hochwertige Heißwassersorten in der Krankenhauswäsche und im industriellen Färben unverzichtbar bleiben, wo das Prozesswasser 60 °C übersteigt.

Heißwasservarianten der zweiten Generation erzielen Preisaufschläge von 15–20 % und nutzen Vinylacetat-Copolymere, die die Auflösung bis zum Erreichen erhöhter Temperaturen verzögern und so einen vorzeitigen Zerfall in feuchten Lagerräumen verhindern. Japans strenges Lebensmittelkontaktregime, das seit Mitte 2025 durchgesetzt wird, begünstigt etablierte Anbieter, die jeden Zusatzstoff dokumentieren können, was die Expansion neuer Marktteilnehmer verlangsamt, aber eine gleichbleibende Qualität in Nischen-Hochtemperaturanwendungen sicherstellt.

Nach Auflösungsrate: Schnelllösliche Filme sichern sich den Komfort-Aufschlag

Schnelllösliche Filme machten im Jahr 2025 65,30 % des Volumens aus und sollen bis 2031 mit einer CAGR von 5,80 % wachsen. Die Abstimmung des Molekulargewichts ermöglicht eine Desintegration in ≤30 Sekunden, eine Leistungsanforderung, die von US-amerikanischen und EU-Waschmittelverbänden kodifiziert wurde. Mittel- und schwerlösliche Filme dienen Agrochemikalien-Beuteln und Bauadditiven, bei denen eine langsamere Freisetzung Schaumbildung und vorzeitiges Aushärten verhindert.

Die Sicherheitsmarge zwischen schneller Auflösung und Filmintegrität wird enger, da Marken dünnere Stärken für Kosteneinsparungen anstreben. Zu den Prozessanpassungen gehört nun die inline-Nahinfrarotabtastung zur Erkennung von Dickenschwankungen unter 2 µm, wodurch die Fehlerquote unter 0,5 % gesenkt und der Markenruf in Premium-Haushaltswarenregalen geschützt wird.

Nach Endverbraucherbranche: Verpackung führt bei Einzeldosis-Formaten

Verpackung dominierte mit 68,64 % des Volumens im Jahr 2025, angetrieben durch Waschmittelpods, Geschirrspültabs und Agrochemikalien-Beutel, die genaue Dosierungen verpacken und Sekundärabfälle reduzieren. Die Marktgröße für wasserlösliche Filme in Verpackungsanwendungen wächst mit einer CAGR von 6,06 %, da EPR-Gebühren für nicht recycelbare Flexibles weltweit steigen.

Textilverwendungen – Stickerei-Unterlagen und Wäschebeutel – verzeichnen ein flaches Wachstum; konkurrierende abreißbare Stabilisatoren kosten 30–40 % weniger, während die Automatisierung in Bekleidungsfabriken manuelle Prozesse verdrängt, die früher lösliche Unterlagen begünstigten. Im Pharmabereich gewinnen Buccalfilme für schnell wirkende Analgetika an Dynamik, aber 18- bis 24-monatige Regulierungsüberprüfungen beschränken die Pipeline auf Unternehmen mit robusten GMP-Systemen und Geduld für einen langwierigen Marktzugang.

Geografische Analyse

Nordamerika erfasste im Jahr 2025 39,91 % des globalen Volumens, unterstützt durch eine Durchdringung von Wasch- und Geschirrspülpods von über 40 % in US-amerikanischen Stadthaushaltungen. Das Wachstum verlangsamt sich, da die schrittweise Akzeptanz nun von der Gewinnung von Nachzüglern in ländlichen Gebieten und der Diversifizierung in Agrochemikalien- oder Gesundheitsnischen abhängt, wo Kostenhürden bestehen. Freiwillige Sicherheitsrichtlinien, die 2024 eingeführt wurden, drängen Anbieter weiterhin zu undurchsichtigen oder bitter beschichteten Filmen, was die Kosten pro Einheit um wenige Cent erhöht, aber den Markenwert schützt.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 6,20 % bis 2031, da China und Indien EPR-Mandate durchsetzen, die mehrschichtige Flexibles bestrafen. Lokale Anbieter nutzen niedrigere Harzkosten, um sich in Agrochemikalien, Stickerei-Unterlagen und zunehmend in Einstiegs-Waschmittelpods, die über E-Commerce-Plattformen verkauft werden, zu expandieren. Japans 3R+Erneuerbare-Anreize lösen eine moderate Substitution hin zu biobasierten oder hochbiologisch abbaubaren PVA-Varianten aus und belohnen Anbieter, die die EN-13432-Konformität zertifizieren.

In Europa verschärfen die bevorstehenden Recycelbarkeits- und Kompostierbarkeitsfristen für 2030 die Prüfung von verbleibendem PVA im Abwasser. Deutschland, Frankreich und das Vereinigte Königreich verankern die Nachfrage durch hohe Geschirrspülerbesitzquoten, die den Komfort von Pods schätzen, aber eine mögliche Mikroplastikklassifizierung könnte Neuformulierungen hin zu schneller biologisch abbaubaren Copolymeren anstoßen. Süd- und osteuropäische Märkte hinken bei der Infrastruktur hinterher, was das Volumenwachstum trotz gemeinsamer regulatorischer Ambitionen dämpft.

Wettbewerbslandschaft

Kuraray, Mitsubishi Chemical, AICELLO CORPORATION, Ecopol S.p.A. und Sekisui Chemical halten gemeinsam fast 40 % der globalen Kapazität und beliefern Haushalts- und Pharmamarken, die makellose Versiegelung und vorhersehbare Auflösung erfordern, mit hochspezifizierten Filmen. Kuraray's polnisches Werk im Wert von 45 Mio. USD, das 2024 vollständig in Betrieb genommen wurde, verkürzte die europäischen Lieferzeiten von zehn Wochen auf vier und festigte seinen Status als bevorzugter Partner für große Waschmittelmarken.

Die chinesischen Unternehmen Foshan Polyva und Changzhou Greencradleland stützen sich auf integrierte Harz-zu-Film-Linien und niedrigere Betriebskosten, um etablierte Anbieter bei Standard-Kaltwassersorten um 15–20 % zu unterbieten. Qualitätsschwankungen, insbesondere Nadellöcher und Auflösungsverzögerungen, begrenzen ihren Anteil bei Premium-Pods, sichern jedoch Marktanteile bei Stickerei- und Agrochemikalien-Beuteln, wo die Preissensibilität enge Toleranzen überwiegt.

Aufkommende Nischen prägen die Strategie: Cortec vermarktet Dampfphasen-Korrosionsschutzfilme, die in der Industrieverpackung Preisaufschläge von 30–40 % erzielen, während OEMs für additive Fertigung maßgeschneiderte PVA-Stützmaterialien für komplizierte Teile einsetzen. Der algenbasierte Herausforderer Notpla erprobt essbare Beutel mit schneller Heimkompostierbarkeit, obwohl ein begrenztes Rohstoffangebot und ausstehende Regulierungsgenehmigungen die unmittelbare Skalierbarkeit einschränken.

Marktführer der Branche für wasserlösliche Filme

AICELLO CORPORATION

KURARAY CO., LTD.

Mitsubishi Chemical Group Corporation

SEKISUI CHEMICAL CO., LTD.

Ecopol S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Novacel brachte „Watersoluble” auf den Markt, den ersten wasserlöslichen Verarbeitungs- und Schutzfilm auf dem Markt, der darauf abzielt, industrielle Umweltherausforderungen zu bewältigen. Er verfügte über eine biologisch abbaubare PVOH-Trägerfolie und einen wasserlöslichen Klebstoff, der Oberflächen während der Fertigung schützt und sich vollständig in Wasser auflöst, wodurch der Bedarf an lösungsmittelbasierten Entfernungsprozessen entfällt.

- Oktober 2024: Arrow Greentech Ltd. präsentierte seine Watersol-Marke von 100 % biologisch abbaubaren wasserlöslichen Polyvinylalkohol (PVA)-Filmen. Diese Filme wurden so konzipiert, dass sie sich innerhalb von Sekunden auflösen und umweltfreundliche Verpackungslösungen für Agrochemikalien, Waschmittel und industrielle Anwendungen bieten.

Berichtsumfang des globalen Marktes für wasserlösliche Filme

Wasserlöslicher Film, der hauptsächlich aus Polyvinylalkohol (PVA oder PVOH) besteht, ist ein biologisch abbaubares, umweltfreundliches und ungiftiges Verpackungsmaterial, das sich vollständig in Wasser auflöst, ohne Mikroplastik zu hinterlassen. Er wird in Anwendungen wie Einzeldosis-Wäschepods, Agrochemikalien und Stickerei-Stabilisatoren eingesetzt und bietet hohe Zugfestigkeit, antistatische Eigenschaften und Ölbeständigkeit.

Der Markt für wasserlösliche Filme ist nach Typ, Auflösungsrate, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in kaltwasserlösliche Filme und heißwasserlösliche Filme unterteilt. Nach Auflösungsrate ist der Markt in schnelllösliche Filme, mittellösliche Filme und schwerlösliche Filme unterteilt. Nach Endverbraucherbranche ist der Markt in Verpackung, Textil, Pharmazie und Gesundheitswesen sowie sonstige Endverbraucherbranchen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für wasserlösliche Filme in 23 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Kaltwasserlösliche Filme |

| Heißwasserlösliche Filme |

| Schnelllösliche Filme |

| Mittellösliche Filme |

| Schwerlösliche Filme |

| Verpackung |

| Textil |

| Pharmazie und Gesundheitswesen |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Benelux | |

| Österreich | |

| Tschechische Republik | |

| Polen | |

| Ungarn | |

| Schweiz | |

| Nordische Länder | |

| Slowakei | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Marokko | |

| Rest von Naher Osten und Afrika |

| Nach Typ | Kaltwasserlösliche Filme | |

| Heißwasserlösliche Filme | ||

| Nach Auflösungsrate | Schnelllösliche Filme | |

| Mittellösliche Filme | ||

| Schwerlösliche Filme | ||

| Nach Endverbraucherbranche | Verpackung | |

| Textil | ||

| Pharmazie und Gesundheitswesen | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Benelux | ||

| Österreich | ||

| Tschechische Republik | ||

| Polen | ||

| Ungarn | ||

| Schweiz | ||

| Nordische Länder | ||

| Slowakei | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Marokko | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für wasserlösliche Filme?

Der Markt für wasserlösliche Filme beläuft sich im Jahr 2026 auf 465,67 Mio. USD und soll bis 2031 einen Wert von 609,77 Mio. USD erreichen, mit einer CAGR von 5,54 % über den Zeitraum 2026–2031.

Welcher Filmtyp dominiert derzeit die Nachfrage?

Kaltwasserlösliche Filme führen und machen im Jahr 2025 aufgrund der Kompatibilität mit gängigen Waschtemperaturen einen Volumenanteil von 85,26 % aus.

Warum treiben Waschmittelpods den Filmverbrauch an?

Pods kapseln hochkonzentrierte Wirkstoffe ein, erzielen Preisaufschläge von 20–30 % und reduzieren das Verpackungsgewicht im Vergleich zu Hartflaschen um rund 60 %.

Was hemmt ein schnelleres Wachstum in tropischen Regionen?

Die Feuchtigkeitsempfindlichkeit von PVA verkürzt die Haltbarkeit und erfordert kostspielige Barriereverpackungen, die die Gesamtkosten in heißen, feuchten Märkten erhöhen.

Seite zuletzt aktualisiert am: