Marktgröße und Marktanteil für Spülverbindungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 26.78 Kilotonn |

| Marktvolumen (2031) | 35.43 Kilotonn |

| Wachstumsrate (2026 - 2031) | 5.76% CAGR |

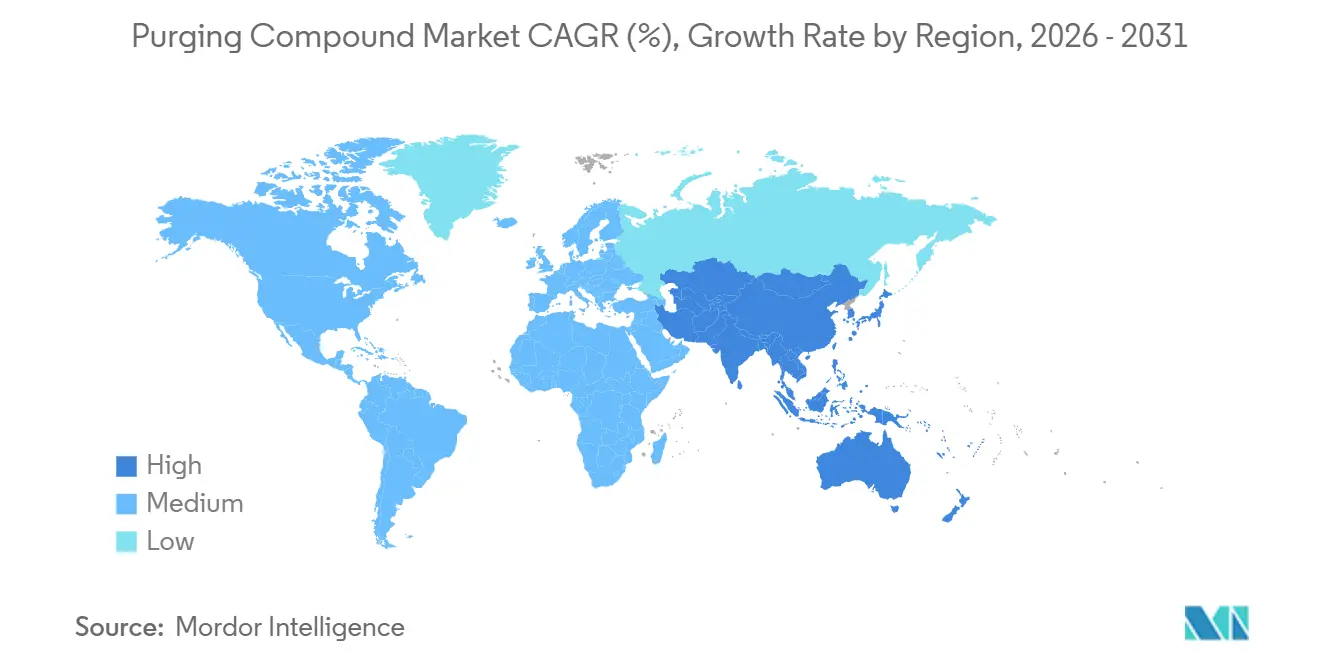

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

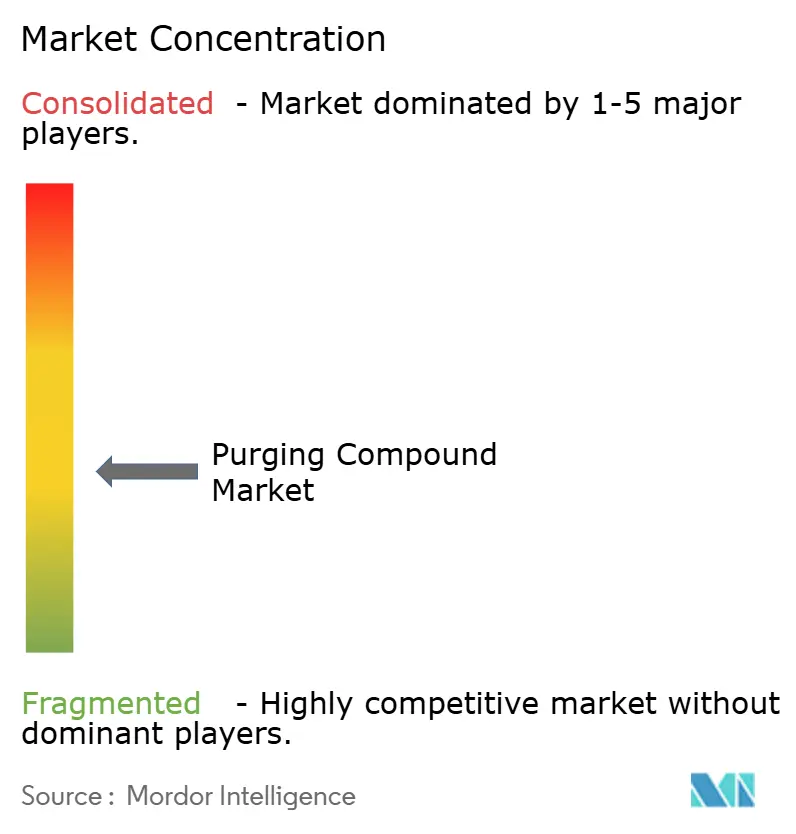

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Spülverbindungen von Mordor Intelligence

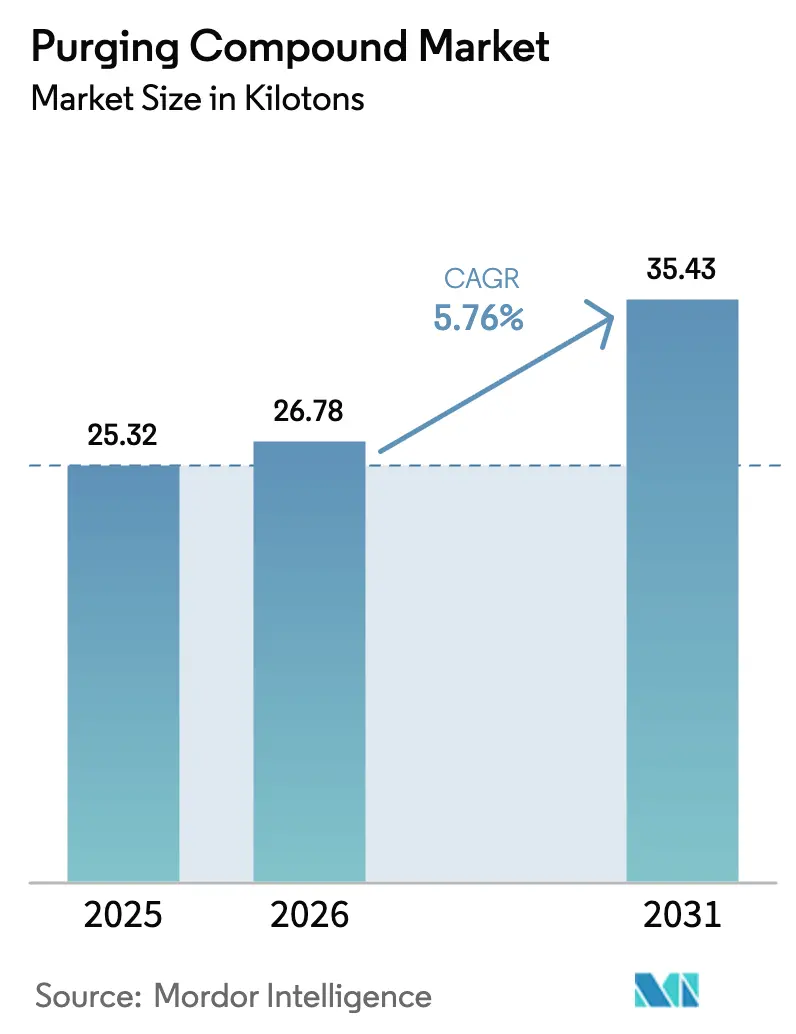

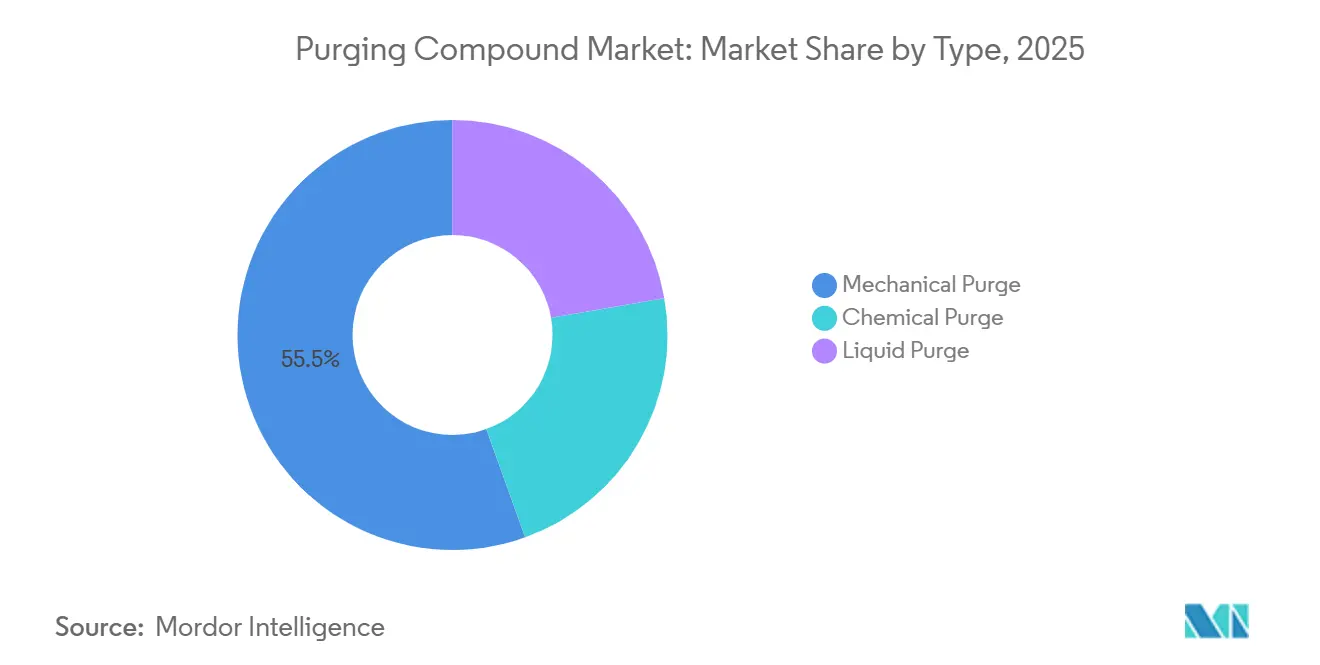

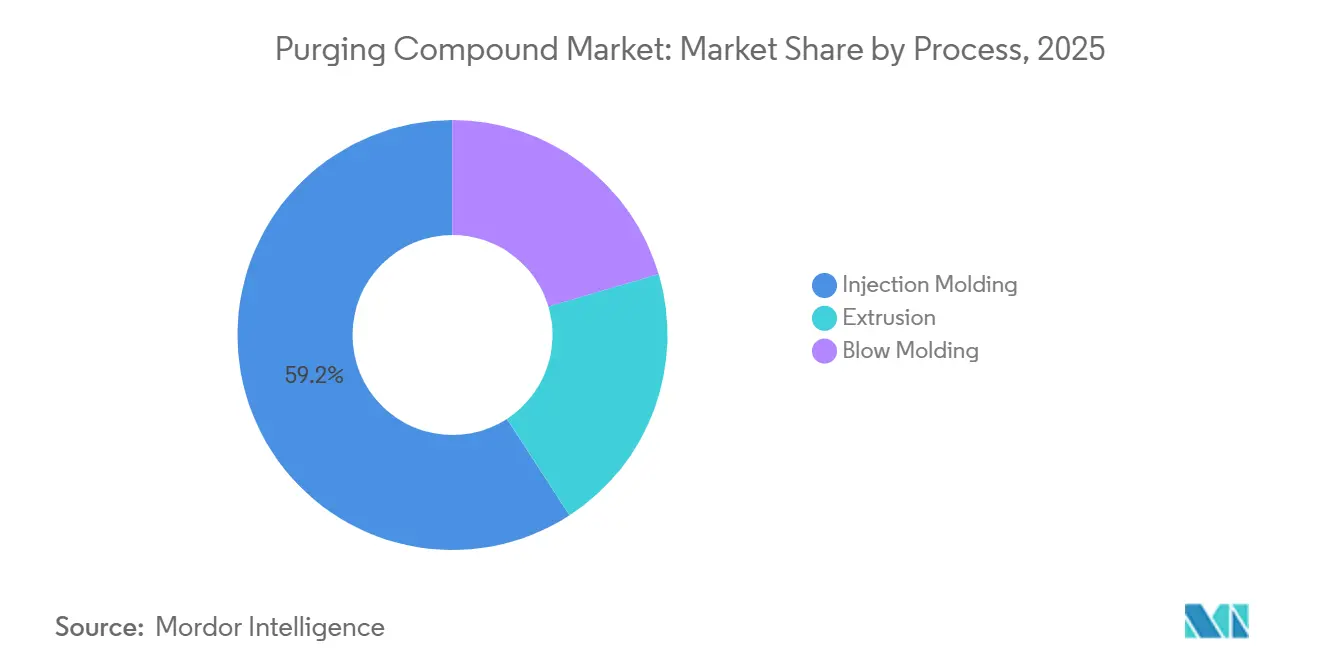

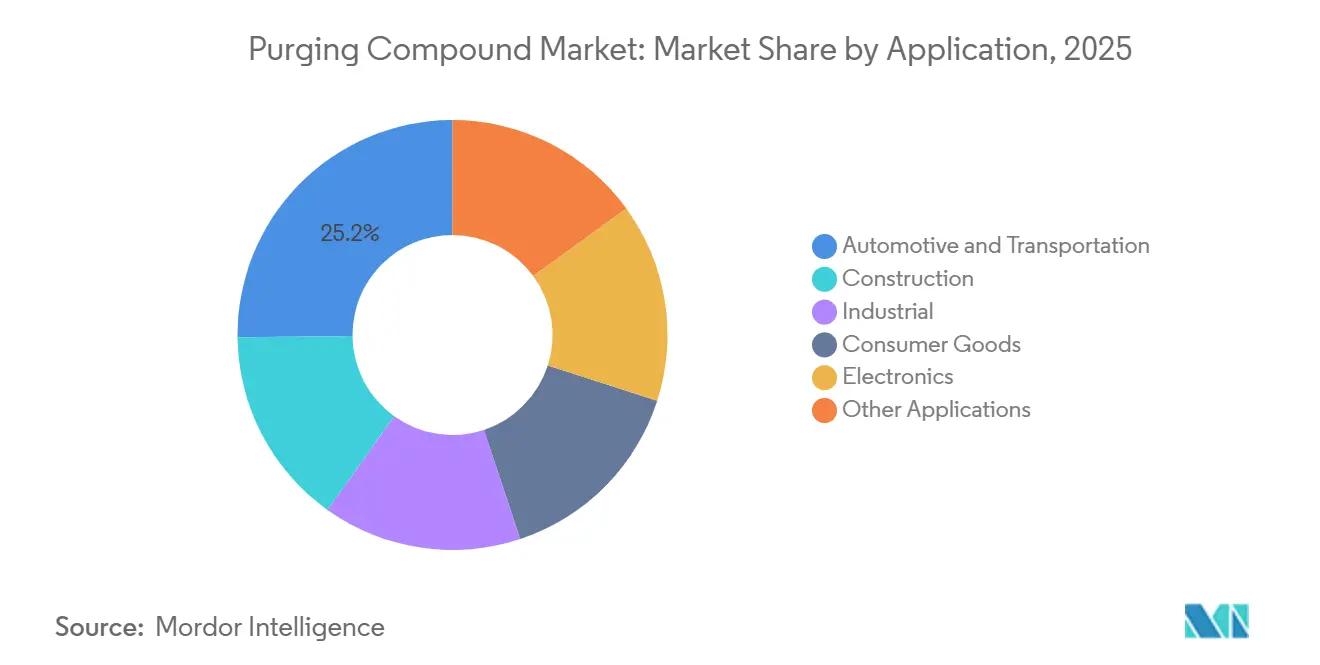

Die Marktgröße für Spülverbindungen wird voraussichtlich von 25,32 Kilotonnen im Jahr 2025 und 26,78 Kilotonnen im Jahr 2026 auf 35,43 Kilotonnen bis 2031 anwachsen, was einer CAGR von 5,76 % zwischen 2026 und 2031 entspricht. Das Wachstum wird durch die rasche Einführung von Hochtemperatur-Konstruktionspolymeren, kürzere Umrüstintervalle in Industrie-4.0-Anlagen und den zunehmenden regulatorischen Druck zur Eindämmung von Mikroplastikabrieb angetrieben. Nordamerika hatte im Jahr 2025 einen dominanten Marktanteil von 50,12 % bei Spülverbindungen, während Asien-Pazifik mit einer CAGR von 6,18 % die am schnellsten wachsende Region ist, unterstützt durch Chinas Anstieg in der Elektrofahrzeugproduktion. Mechanische Spülprodukte führten im Jahr 2025 mit einem Volumenanteil von 55,49 % und expandieren mit einer CAGR von 6,08 %, während der Spritzguss auf der Grundlage häufiger Farb- und Harzwechsel 59,16 % des Volumens ausmacht. Automobil- und Transportanwendungen hielten im Jahr 2025 einen Anteil von 25,16 % und profitieren weiterhin von Null-Fehler-Vorgaben für Batteriegehäuse und Strukturteile. Die Wettbewerbsintensität bleibt moderat, da integrierte Chemiekonzerne Spülverbindungen mit Konstruktionsharzen bündeln, während Nischenanbieter sich auf anwendungsspezifische Formulierungen konzentrieren, die bis zu 85 % Ausschussreduzierung erzielen.

Wichtigste Erkenntnisse des Berichts

- Nach Typ hielt mechanisches Spülen im Jahr 2025 55,49 % der Marktgröße für Spülverbindungen und wird voraussichtlich bis 2031 die schnellste CAGR von 6,08 % verzeichnen.

- Nach Prozess dominierte Spritzguss im Jahr 2025 mit einem Anteil von 59,16 % an der Marktgröße für Spülverbindungen und weist bis 2031 die schnellste CAGR von 6,10 % auf.

- Nach Anwendung führten Automobil und Transport im Jahr 2025 mit einem Anteil von 25,16 % an der Marktgröße für Spülverbindungen und werden voraussichtlich bis 2031 mit der höchsten CAGR von 5,95 % expandieren.

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Marktanteil von 50,12 % bei Spülverbindungen, während Asien-Pazifik bis 2031 mit einer robusten CAGR von 6,18 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Spülverbindungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Rasche Einführung von Hochtemperatur-Konstruktionspolymeren | +1.2% | Global, mit Schwerpunkt in Nordamerika, Europa und APAC-Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Kürzere Farb- und Harzwechselintervalle in Industrie-4.0-Anlagen | +1.5% | Nordamerika und Europa, mit Ausweitung auf intelligente Fabriken in APAC | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach biobasierten / VOC-armen Spülchemikalien | +0.8% | Europa und Nordamerika, getrieben durch Nachhaltigkeitsvorgaben | Langfristig (≥ 4 Jahre) |

| Anstieg bei Kleinstmengenverpackungen und medizinischen Einwegprodukten | +1.1% | Global, mit Spitzennachfrage in den Gesundheitssektoren Nordamerikas und Europas | Mittelfristig (2–4 Jahre) |

| OEM- Qualifizierungsnormen für Teile der Elektromobilität | +1.0% | APAC- Kern (China, Südkorea, Japan), Ausweitung auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Einführung von Hochtemperatur-Konstruktionspolymeren

Verarbeitungstemperaturen über 350 °C für Polyetherimid, Polyphenylensulfid und Polyethersulfon beschleunigen den Polymerabbau, den Standardspülmittel nicht entfernen können. BASFs Ultrason PESU senkte die Verarbeitungstemperaturanforderungen im Jahr 2024 um etwa 12,5 %, dennoch hinterlassen flammhemmende Polyamide und Polycarbonate weiterhin karbonisierte Rückstände auf Schneckengängen. Unter den Sicherheitsnormen IEC 62660-3 gegossene Batteriegehäuse erfordern kontaminationsfreie Bedingungen, um elektrische Kurzschlüsse zu vermeiden. Verarbeiter stellen fest, dass Spülzyklen bei diesen Polymeren 20 % länger sind, was den volumetrischen Bedarf erhöht. SABICs ULTEM-Anlage im Wert von 220 Millionen USD in Singapur erhöhte die Kapazität im Jahr 2024 um 50 %, verbesserte die regionale Verfügbarkeit und stimulierte den Markt für Spülverbindungen.

Kürzere Farb- und Harzwechselintervalle

Industrie-4.0-Plattformen komprimieren Umrüstfenster von Stunden auf Minuten und erfordern Spülverbindungen, die in weniger Schneckenumdrehungen reinigen können. Asaclean-Feldversuche im Jahr 2024 zeigten 47 % schnellere Farbwechsel und 67 % Ausschusseinsparungen im Vergleich zum Spülen mit Jungfrauenharz. Engels e-victory-Elektrospritzgussmaschinen integrieren automatisierte Spülprogramme, die Verbindungen bei voreingestellten Temperaturschwellen einspritzen und so Bedienfehler reduzieren. Tier-1-Lieferanten, die 15–20 Farbvarianten pro Schicht formen, gewinnen wirtschaftlichen Spielraum, was wiederum den Markt für Spülverbindungen vergrößert.

Steigende Nachfrage nach biobasierten / VOC-armen Spülchemikalien

Europäische Richtlinien, die bis 2030 eine 55-prozentige Recyclingquote für Kunststoffverpackungen anstreben, und die bevorstehenden PFAS-Grenzwerte fördern die Einführung von biobasierten Formulierungen. BASFs biomassebalanciertes Ultrason PESU, das 2025 eingeführt wurde, ermöglicht Nachhaltigkeitsansprüche ohne Prozessänderungen. Premix führte PRE-PRG ein, eine Naturfaserverbindung mit über 50 % biobasiertem Inhalt, die auf Verarbeiter im Medizin- und Lebensmittelkontaktbereich abzielt. Clariants Biosurfaktant-Pakete reduzierten gefährliche Luftschadstoffe um 30 % und erfüllen die Obergrenzen des California Air Resources Board. Obwohl die Stückpreise 15–25 % höher liegen als bei konventionellen Produkten, bleiben Markeninhaber mit expliziten Umweltmandaten frühe Anwender.

Anstieg bei Kleinstmengenverpackungen und medizinischen Einwegprodukten

Medizinische Einweggeräte und personalisierte Verpackungen erfordern häufige Harzwechsel, die den Verbrauch von Spülverbindungen erhöhen. Chem-Trends Ultra Purge 3615 erzielte in medizinischen Spritzgussversuchen im Jahr 2024 eine Ausschussreduzierung von 85 % und Ausfallzeiteneinsparungen von 69 %. Europa erzeugte im Jahr 2023 900.000 Tonnen Kunststoffabfälle im Gesundheitswesen, von denen 60 % auf Einwegartikel entfielen, was den Volumeneffekt auf den Markt für Spülverbindungen unterstreicht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Volatile Preise für Spezialharze und Additive | -0.9% | Global, mit starken Auswirkungen in Regionen, die von importierten Rohstoffen abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Hoher Stückpreis im Vergleich zu Mahlgut/Jungfrauenharz | -0.7% | Preissensible Märkte in Südamerika, Naher Osten und Afrika sowie ASEAN | Mittelfristig (2–4 Jahre) |

| Regulatorische Kontrolle bei Mikroplastikabrieb | -0.5% | Europa und Nordamerika, mit zunehmendem Druck in APAC-Küstenregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise für Spezialharze und Additive

Preisanstiege bei Trägerharzen und Antioxidanspaketen komprimieren die Margen und entmutigen den Lageraufbau. BASF erhöhte die Preise für Ultraform-Polyoxymethylen im März 2025 um 350 USD pro Tonne infolge von Rohstoffinflation[1]BASF, "Preisanpassung für Ultraform POM," basf.com . Die Antioxidanskosten stiegen im März 2024 nach Ausfällen bei asiatischen Lieferanten um 10 %, während der US-amerikanische Erzeugerpreisindex für Kunststoffharze im September 2025 eine negative Zwölf-Monats-Veränderung von 1,1 % verzeichnete, was die Volatilität verdeutlicht. Verarbeiter in Regionen mit Währungsabwertung verlängern häufig die Spülintervalle oder kehren zu Mahlgut zurück, was die kurzfristige Nachfrage dämpft.

Hoher Stückpreis im Vergleich zu Mahlgut / Jungfrauenharz

Mechanische Spülmittel kosten 4–8 USD pro Kilogramm, ein Aufschlag von 300 % gegenüber post-industriellem Mahlgut, was Rohstoffverarbeiter dazu veranlasst, geringfügige Verunreinigungen zu tolerieren. Chem-Trend-Daten zeigen, dass Ultra Purge 3615 durch Ausschuss- und Ausfallzeiteneinsparungen eine Amortisation in nur vier Wochen erzielen kann, doch viele kleine Verarbeiter in ASEAN und Südamerika verfügen nicht über die Werkzeuge zur Quantifizierung der Gesamtbetriebskosten. Diese Preissensibilität verlangsamt die Einführung, insbesondere dort, wo die Arbeitskosten niedrig sind und der Durchsatz Vorrang vor Effizienz hat.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Mechanisches Spülen dominiert durch abrasive Effizienz

Mechanische Spülmittel machten im Jahr 2025 55,49 % der Marktgröße für Spülverbindungen aus und werden bis 2031 mit einer CAGR von 6,08 % expandieren. Ihre Mischung aus Trägerharz und mineralischen Füllstoffen bildet eine abrasive Aufschlämmung, die karbonisierte Ablagerungen auch bei Verarbeitungstemperaturen über 300 °C ablöst. Chem-Trends Ultra Purge 3615 demonstrierte in Feldversuchen im Jahr 2024 eine Ausschussreduzierung von 85 % und bestätigte den Leistungsvorteil gegenüber passivem Spülen. Chemische Spülmittel, obwohl sie dort an Boden gewinnen, wo die Formoberflächen-Integrität entscheidend ist, halten derzeit knapp unter einem Drittel der Nachfrage. Flüssige Spülmittel besetzen eine Nische in Heißkanalsystemen mit engen Kanälen. Europäische Nachhaltigkeitsregeln drängen Lieferanten dazu, petrobasierte Träger durch biobasierte Harze zu ersetzen, eine Entwicklung, die von BASFs biomassebalanciertem Ultrason PESU angeführt wird. Der Drang nach VOC-armen Anlagen begünstigt weiterhin mechanische Spülmittel mit minimalem Lösungsmittelgehalt und positioniert sie zur Verteidigung ihrer Führungsposition, auch wenn alternative Chemikalien reifen.

Nachfragedifferenziale entstehen durch Prozesstemperatur, Rückstandshartnäckigkeit und Wechselhäufigkeit. Spritzgusslinien, die Hochtemperatur-Polyamide verarbeiten, bevorzugen mechanische Qualitäten, da chemische Treibmittel Gastaschen in Verteilerkanälen hinterlassen können. Extrusionsverarbeiter wechseln bei langen Läufen zu chemischen Qualitäten, um abrasiven Zylinderverschleiß zu vermeiden, halten aber weiterhin mechanische Produkte für den Übergang zwischen dunklen und hellen Farben bereit. Marktteilnehmer, die sich auf biobasierte abrasive Füllstoffe konzentrieren, versprechen 30 % Einsparungen beim CO₂-Fußabdruck, obwohl Preisaufschläge von 15 % bedeuten, dass die Durchdringung auf Markeninhaber mit expliziten Klimazielen beschränkt bleibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Prozess: Spritzguss führt aufgrund häufiger Umrüstungen

Spritzguss nahm im Jahr 2025 59,16 % der Marktgröße für Spülverbindungen ein und wird bis 2031 voraussichtlich mit einer CAGR von 6,10 % wachsen, was sein Produktionsmodell mit hoher Variantenvielfalt und geringem Volumen widerspiegelt. Instrumententafeln, Batteriegehäuse und Diagnosegehäuse erfordern jeweils mehrmals pro Schicht Harz- oder Farbwechsel. Engels e-victory-Maschinen lösen automatisch Spülsequenzen aus und reduzieren so die bedienerbedingte Variabilität. Die Extrusion steht aufgrund des schieren Durchsatzes an zweiter Stelle, doch weniger Umrüstungen führen zu einer geringeren Nutzungsintensität pro Kilogramm. Das Blasformen ist zwar am kleinsten, beschleunigt sich jedoch, da pharmazeutische Fläschchen und Einzeldosisflaschen kontaminationsfreie Standards erfordern. Asaclean berichtete in Extrusionsversuchen im Jahr 2024 von 67 % Ausschusseinsparungen und 47 % schnelleren Farbübergängen, was greifbare Amortisationen verdeutlicht.

Automatisierung verstärkt die Nachfrage, indem sie Leerlaufzeiten zwischen den Läufen verkürzt, erhöht aber auch die Erwartungen an die Spülwirksamkeit beim ersten Versuch. Verarbeiter, die Echtzeit-Qualitätsüberwachung integrieren, lehnen selbst schwache Schlieren ab und erzwingen vollständige Spülungen anstelle von teilweisen Schüben mit Jungfrauenharz. Neue Vanguard-Maschinen verfügen über eine geschlossene Schneckenpositionsrückkopplung, die Verunreinigungen frühzeitig erkennt und so einen weiteren Auslöser für den Verbindungseinsatz schafft. Extrusionsverarbeiter, die mit Mehrschichtfolien arbeiten, spülen zunehmend jede Schicht separat, was den Verbrauch im Vergleich zu Einschichtlinien verdoppelt. Obwohl die Blasformvolumina zurückbleiben, erfordert der zunehmende Einsatz von hochviskosem Polyester für medizinische Behälter spezialisierte flüssige oder chemische Spülmittel, die enge Vorformköpfe bewältigen können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Automobil führt, Elektronik beschleunigt sich

Automobil und Transport hielten im Jahr 2025 25,16 % der Marktgröße für Spülverbindungen und werden bis 2031 mit einer gesunden CAGR von 5,95 % fortfahren. Obligatorische Null-Fehler-Schwellenwerte für die Oberflächenqualität, gekoppelt mit dem Batteriesicherheitsstandard IEC 62660-3, veranlassen Tier-1-Lieferanten, zwischen jedem Spritzgusscharge gründlich zu spülen. Das Wachstum der Elektrofahrzeuge in China bleibt ein wichtiger Volumentreiber, da im Jahr 2023 9,59 Millionen Einheiten die Montagebänder verließen. Die Elektronik zeigt die schnellste Dynamik, da schrumpfende Komponentenabmessungen selbst mikroskopische Rückstände inakzeptabel machen. SEMI verzeichnete im Jahr 2024 Verkäufe von Halbleiterausrüstungen im Wert von 109 Milliarden USD, was das Ausmaß der Kunststoffintegration in die Chipverpackung verdeutlicht.

Bau und Konsumgüter erzeugen stabiles, wenn auch langsameres Wachstum, da ihre längeren Produktionsläufe den Spülverbrauch pro Einheit verdünnen. Dennoch verlassen sich Fensterprofillinien, die von PVC auf ASA-Farbvarianten umstellen, auf Spülverbindungen, um Schlierenbildung zu vermeiden. Das Medizinsegment profitiert von der stark steigenden Nachfrage nach Einweggeräten; Daten des American Chemistry Council beziffern die Wiederaufbereitung von Medizinprodukten mit einer CAGR von 16,2 % bis 2032, was indirekt die Spülvolumina erhöht. Gerätehersteller in Asien-Pazifik führen antibakterielle Harzqualitäten ein, die separate Spülregime erfordern, während Lieferanten von Industriemaschinen Kontaminationskontrolle in Garantieklauseln vorschreiben und so eine nachgelagerte Nachfrage erzeugen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen dominanten Marktanteil von 50,12 % bei Spülverbindungen, dank seiner Konzentration fortschrittlicher Automobil- und Medizinspritzgusszentren, die Qualität über Kosten stellen. Formosa Plastics' Polypropylenanlage mit 249.000 Tonnen nahm im dritten Quartal 2024 in Texas den Betrieb auf, steigerte die regionale Harzverfügbarkeit und erhöhte direkt den Verbindungseinsatz während Qualifizierungsversuchen. US-amerikanische Verarbeiter halten die FDA-Biokompatibilitätsregeln und EPA-Luftqualitätsstandards ein, die VOC-arme Spülmittel fördern, während kanadische Lieferanten von chirurgischen Einwegprodukten ähnliche Kontaminationstoleranzen widerspiegeln. Mexikos Automobilcluster, die Ford, General Motors und Volkswagen beliefern, verlassen sich auf Spülverbindungen, um kosmetische Ausschüsse bei Instrumententafeln zu minimieren.

Asien-Pazifik stellt den am schnellsten wachsenden Knoten mit einer CAGR von 6,18 % bis 2031 dar, angetrieben durch die chinesische Elektrofahrzeugdynamik, Indiens Anreiz für fortschrittliche Chemiezellen im Wert von 2,4 Milliarden USD und die ASEAN-Auftragsfertigung für Elektronik. BASFs Zhanjiang-Verbund-Standort nahm im November 2025 einen Ethylencracker mit 1 Million Tonnen in Betrieb, erweiterte die nachgelagerten Polyethylenströme und stimulierte die regionale Nachfrage nach kompatiblen Spülverbindungen. Japans Präzisionsspritzgusssektor verlangt flüssige Spülmittel, die für enge Heißkanalkanäle geeignet sind, während Südkoreas Anteil an den weltweiten Halbleiterausrüstungsverkäufen den kontinuierlichen Einsatz chemischer Spülmittel in Chipverpackungs-Spritzgusssystemen sicherstellt. In Indien begrenzt die Preissensibilität die Premium-Einführung, doch Exporteure nach Europa müssen die Einhaltung der EU-Mikroplastikregeln nachweisen, was eine schrittweise Einführung stimuliert.

In Europa formten Deutschland, Frankreich und Italien zusammen über die Hälfte der 52,8 Millionen Tonnen Kunststoffproduktion der Region im Jahr 2023. Die EU-REACH-Verordnung 2023/2055 beschleunigt den Übergang von abrasiven mechanischen Qualitäten zu chemischen Varianten, die Rückstände auflösen, ohne Partikelemissionen zu erzeugen. Südamerika sowie der Nahe Osten und Afrika bleiben aufstrebende Märkte für Spülverbindungen, wobei Brasiliens Braskem und Saudi-Arabiens SABIC Verbindungen neben Harzen bündeln, obwohl niedrigere Kontaminationsstandards und höhere Preissensibilität den Fortschritt verlangsamen. Die Übernahme von Protea Chemicals durch die IMCD Group im Jahr 2024 erweiterte den technischen Support in Subsahara-Afrika und deutet auf eine schrittweise Durchdringung hin.

Wettbewerbslandschaft

Der Markt für Spülverbindungen zeigt eine moderate Konzentration, da integrierte Konzerne wie BASF, Dow und Clariant die vorgelagerte Harzproduktion nutzen, um Spülqualitäten zu bündeln, während Spezialisten wie Chem-Trend durch maßgeschneiderte Formulierungen Wert schaffen. BASFs Preiserhöhung vom März 2025 um 350 USD pro Tonne bei Ultraform-Polyoxymethylen verdeutlichte die Rohstoffvolatilität, die unabhängige Lieferanten, die Harze auf dem offenen Markt kaufen, unter Druck setzt. Chem-Trends Ultra Purge 3615 verzeichnete in Feldbewertungen im Jahr 2024 Ausfallzeiteneinsparungen von bis zu 69 % und setzte Leistungsmaßstäbe für mechanische Qualitäten. Clariant entwickelt Biosurfaktant-Systeme, die mit EU-VOC-Obergrenzen kompatibel sind, während Dow das fortschrittliche Recycling ausbaut, um Post-Consumer-Träger zu wettbewerbsfähigen Kosten zu liefern[2]Dow, "Erweiterung des fortschrittlichen Recyclings in Texas," dow.com .

Strategische Differenzierungsmerkmale gliedern sich entlang drei Achsen, nämlich Verbesserungen der thermischen Stabilität, die ein sicheres Spülen über 350 °C ermöglichen, biobasierter Inhalt zur Erfüllung von Kreislaufwirtschaftsmandaten und digitale Serviceintegrationen, die Spülsequenzen mit der SPS-Steuerung verknüpfen. Nordamerikanische und europäische Verarbeiter führen bei der digitalen Einführung und integrieren Siemens- oder Rockwell-Automation-Module, die Verbindungen automatisch dosieren. Asien-Pazifik-Verarbeiter betonen Kosteneffizienz und wählen häufig hochabrasive mechanische Spülmittel, die ohne zusätzliche Infrastruktur funktionieren. Die in den Jahren 2024–2025 verzeichnete Patentaktivität konzentriert sich auf Treibmittel, die sich in Zylinderhohlräumen ausdehnen, und biobasierte Träger aus Altfrittieröl, die auf 30 % niedrigere CO₂-Fußabdrücke abzielen.

Vertriebspartnerschaften beeinflussen die regionale Reichweite. IMCDs Übernahme von Protea Chemicals im Jahr 2024 erweiterte den Zugang zu VELOX-Spülverbindungen in Südafrika, während Calsak Corporation den Chem-Trend-Vertrieb in den westlichen US-Bundesstaaten ausbaute. Aufstrebende Disruptoren vermarkten Verbindungen mit Post-Consumer-Recyclingträgern und behaupten Preisnachlässe von 10–15 % im Vergleich zu jungfrauenbasierenden Marktführern. Obwohl die Einführung begrenzt bleibt, stimmen diese Angebote mit freiwilligen Scope-3-Emissionszielen globaler Markeninhaber überein und schaffen einen Nischen-, aber wachsenden Umsatzpool.

Marktführer für Spülverbindungen

Chem-Trend L.P.

Asahi Kasei Corporation

Shuman Plastics, Inc.

CLARIANT

Daicel Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: BASF nahm in Zhanjiang, China, einen Ethylencracker mit 1 Million Tonnen und eine HDPE-Anlage mit 500.000 Tonnen in Betrieb und verbesserte so die regionale Harz-Eigenversorgung. Diese Entwicklung wird voraussichtlich die Nachfrage nach Spülverbindungen in nachgelagerten Anwendungen ankurbeln.

- Oktober 2025: Asahi Kasei Corporation führte in Europa neue Asaclean R-Series-Spülverbindungen ein. Diese Entwicklung wird voraussichtlich den Markt für Spülverbindungen beeinflussen, indem sie verbesserte Lösungen für universelle, zeitoptimierte und schnelle Materialwechselanwendungen bietet.

Berichtsumfang des globalen Markts für Spülverbindungen

Spülverbindungen reinigen und erhalten Maschinen zur Verarbeitung von Thermoplasten. Sie lösen verbleibende Materialien und Verunreinigungen in Geräten auf. In der Automobil- und Luft- und Raumfahrtindustrie werden Spülchemikalien verwendet, um Verarbeitungsgeräte zu reinigen und zu warten, um sicherzustellen, dass Teile konsistent und von guter Qualität sind.

Der Markt für Spülverbindungen ist nach Typ, Prozess, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in mechanisches Spülen, chemisches Spülen und Flüssigspülen unterteilt. Nach Prozess ist der Markt in Spritzguss, Extrusion und Blasformen unterteilt. Nach Anwendung ist der Markt in Automobil und Transport, Bau, Industrie, Konsumgüter, Elektronik und sonstige Anwendungen unterteilt. Der Bericht deckt auch die Marktgröße und -prognose für Spülverbindungen in 17 Ländern der wichtigsten Regionen ab. Für jedes Segment wurden Marktgröße und -prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Mechanisches Spülen |

| Chemisches Spülen |

| Flüssigspülen |

| Spritzguss |

| Extrusion |

| Blasformen |

| Automobil und Transport |

| Bau |

| Industrie |

| Konsumgüter |

| Elektronik |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Typ | Mechanisches Spülen | |

| Chemisches Spülen | ||

| Flüssigspülen | ||

| Nach Prozess | Spritzguss | |

| Extrusion | ||

| Blasformen | ||

| Nach Anwendung | Automobil und Transport | |

| Bau | ||

| Industrie | ||

| Konsumgüter | ||

| Elektronik | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist das aktuelle Volumen des Markts für Spülverbindungen?

Die Marktgröße für Spülverbindungen beträgt im Jahr 2026 26,78 Kilotonnen und wird bis 2031 voraussichtlich 35,43 Kilotonnen erreichen.

Welches Prozesssegment führt die Nachfrage nach Spülverbindungen an?

Spritzguss hält 59,16 % des Volumens und wächst mit einer CAGR von 6,10 %, da häufige Farb- und Harzwechsel eine schnelle Reinigung erfordern.

Warum dominieren mechanische Spülverbindungen?

Mechanische Qualitäten sichern einen Anteil von 55,49 % dank abrasiver Füllstoffe, die karbonisierte Rückstände bei Hochtemperaturübergängen effektiv entfernen.

Welche Region wächst am schnellsten?

Asien-Pazifik verzeichnet bis 2031 die höchste CAGR von 6,18 %, angetrieben durch die rasche Expansion der Elektrofahrzeug- und Elektronikmontage.

Seite zuletzt aktualisiert am: